REKLAMA

Dzienniki Urzędowe - rok 2023 poz. 14

UCHWAŁA NR 242/2023

KOMISJI NADZORU FINANSOWEGO

z dnia 19 czerwca 2023 r.

zmieniająca uchwałę w sprawie wydania Rekomendacji S dotyczącej dobrych praktyk w zakresie zarządzania ekspozycjami kredytowymi zabezpieczonymi hipotecznie

Na podstawie art. 137 ust. 1 pkt 5 ustawy z dnia 29 sierpnia 1997 r. - Prawo bankowe (Dz. U. z 2022 poz. 2324, z późn. zm.1) ), art. 12 ust. 1b ustawy z dnia 20 lipca 2000 r. o ogłaszaniu aktów normatywnych i niektórych innych aktów prawnych (Dz. U. z 2019 r. poz. 1461) i art. 11 ust. 1 ustawy z dnia 21 lipca 2006 r. o nadzorze nad rynkiem finansowym (Dz. U. z 2023 r. poz. 753 i 825) uchwala się, co następuje:

§ 1.

1) w części „Wstęp" dodaje się ostatni akapit w brzmieniu:

„W odniesieniu do kredytów udzielanych - w ramach uczestnictwa banku w rządowym programie związanym z oferowaniem przez Bank Gospodarstwa Krajowego gwarancji dla kredytów hipotecznych bez wkładu własnego - na zasadach określonych w ustawie z dnia 1 października 2021 r. o rodzinnym kredycie mieszkaniowym (Dz. U. z 2023 r. poz. 859) wprowadzono Rekomendację 15.5a, a także zmodyfikowano Rekomendacje 1, 1.4, 1.10, 4.1, 4.2, 8.4, 10, 10.2, 13.2, 20.3, 20.5, 22.7, 22.8, 23.8 oraz 25.3. Celem tych zmian było rozszerzenie rozwiązań Rekomendacji S na kredyty mieszkaniowe z gwarancją Banku Gospodarstwa Krajowego, w szczególności wskazanie, że w zakresie wynikającym z wyżej wymienionej ustawy odstępuje się od zasady rekomendowania bankom żądania wkładu własnego oraz niekredytowania pełnej wartości nieruchomości stanowiącej przedmiot zabezpieczenia. Przyjęto też zasadę, że także w przypadku gwarantowanego kredytu mieszkaniowego wartość wskaźnika LtV nie powinna przekraczać w momencie uruchomienia kredytu poziomu 100% i wprowadzono rozwiązania dotyczące dodatkowego zabezpieczenia analogiczne do już obowiązujących w niniejszej Rekomendacji.";

2) w części „Słowniczek stosowanych pojęć":

a) po pkt 7 dodaje się pkt 7a w brzmieniu:

„7a. Bufor stopy procentowej - zmiana poziomu stopy procentowej uwzględniana przy pomiarze i ocenie ryzyka ekspozycji kredytowych zabezpieczonych hipotecznie oprocentowanych zmienną lub okresowo stałą stopą procentową. W przypadku kredytów zabezpieczonych hipotecznie oprocentowanych okresowo stałą stopą procentową rekomenduje się ustalenie poziomu bufora na co najmniej wartość wynikającą z zastosowania poniższego wzoru:

Bx = 2,5 p.p. * [(T-x)/(T-60)]^w

gdzie:

Bx - bufor przy tenorze stałej stopy o długości x (w miesiącach)

T - okres zapadalności kredytu (w miesiącach)

x - długość tenoru stałej stopy, przy czym x = <60;T>

w - współczynnik korekty wykładniczej bufora wynoszący 1.

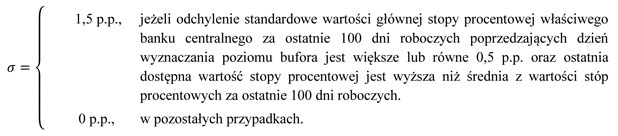

W przypadku kredytów zabezpieczonych hipotecznie oprocentowanych zmienną stopą procentową rekomenduje się wyznaczanie bufora co najmniej raz w miesiącu. Poziom bufora powinien być wyznaczony na co najmniej wartość wynikającą z zastosowania poniższego wzoru:

MAX(5 p.p. - SBC; 2,5 p.p.) + σ

gdzie:

SBC = aktualna główna stopa procentowa właściwego banku centralnego2)

W przypadku kredytu zabezpieczonego hipotecznie udzielanego w ramach realizacji programu rządowego zakładającego dopłaty do oprocentowania kredytu, bank określa wysokość bufora stopy procentowej na poziomie przewyższającym wysokość tego bufora dla kredytu oprocentowanego okresowo stałą stopą procentową o długości tenoru stałej stopy równej okresowi, dla którego przewidziano w programie rządowym dopłaty do oprocentowania kredytu.",

b) po pkt 15 dodaje się pkt 15a w brzmieniu:

„15a. Gwarantowany kredyt mieszkaniowy - kredyt mieszkaniowy, o którym mowa w ustawie z dnia 1 października 2021 r. o rodzinnym kredycie mieszkaniowym (Dz. U. z 2023 r. poz. 859), przy którego udzielaniu Bank Gospodarstwa Krajowego wystawia gwarancję spłaty części kredytu.";

3) w części „Spis rekomendacji":

a) w rekomendacji 1 ostatnie zdanie otrzymuje brzmienie:

„Bank powinien odpowiednio uwzględnić w swojej polityce zarządzania ryzykiem portfela ekspozycji kredytowych zabezpieczonych hipotecznie pełną posiadaną ofertę w zakresie kredytów zabezpieczonych hipotecznie, tj. zarówno kredytów zabezpieczonych hipotecznie oprocentowanych zmienną stopą procentową, jak i kredytów zabezpieczonych hipotecznie oprocentowanych stałą stopą procentową lub kredytów zabezpieczonych hipotecznie oprocentowanych okresowo stałą stopą procentową, jak również kredytów z opcją „klucz za dług", a także gwarantowanych kredytów mieszkaniowych.",

b) rekomendacja 10 otrzymuje brzmienie:

„Rekomendacja 10

W przypadku ekspozycji kredytowej związanej z finansowaniem nieruchomości, z zastrzeżeniem przypadków udzielania przez bank gwarantowanego kredytu mieszkaniowego, bank nie powinien kredytować pełnej wartości nieruchomości stanowiącej przedmiot zabezpieczenia i powinien żądać od kredytobiorcy wkładu własnego.";

4) w części „I. Zarząd i rada nadzorcza":

a) w rekomendacji 1:

- we wprowadzeniu ostatnie zdanie otrzymuje brzmienie:

„Bank powinien odpowiednio uwzględnić w swojej polityce zarządzania ryzykiem portfela ekspozycji kredytowych zabezpieczonych hipotecznie pełną posiadaną ofertę w zakresie kredytów zabezpieczonych hipotecznie, tj. zarówno kredytów zabezpieczonych hipotecznie oprocentowanych zmienną stopą procentową, jak i kredytów zabezpieczonych hipotecznie oprocentowanych stałą stopą procentową lub kredytów zabezpieczonych hipotecznie oprocentowanych okresowo stałą stopą procentową, jak również kredytów z opcją „klucz za dług", a także gwarantowanych kredytów mieszkaniowych.",

- w pkt 1.4:

-- w lit. a tiret drugie otrzymuje brzmienie:

„- ustalania i akceptacji założeń i parametrów przyjmowanych w procesie oceny zdolności kredytowej, w tym procentowy spadek bufora dochodowego w stosunku do aktualnego jego poziomu, a w przypadku ekspozycji kredytowych zabezpieczonych hipotecznie oprocentowanych zmienną stopą procentową oraz okresowo stałą stopą procentową, także zmianę poziomu stóp procentowych wyższą o nie mniej niż bufor stopy procentowej dla danego rodzaju ekspozycji,",

-- w lit. b tiret pierwsze otrzymuje brzmienie:

„- uwzględniania w procesie zarządzania ryzykiem ekspozycji kredytowych zabezpieczonych hipotecznie, ryzyka wynikającego ze specyfiki produktowej tych ekspozycji (z rozróżnieniem co najmniej na ryzyko związane z ekspozycjami kredytowymi zabezpieczonymi hipotecznie oprocentowanymi zmienną stopą procentową, stałą stopą procentową i okresowo stałą stopą procentową oraz z uwzględnieniem opcji „klucz za dług", a także gwarantowanych kredytów mieszkaniowych),",

- pkt 1.10 otrzymuje brzmienie:

„1.10. Bank w polityce zarządzania ryzykiem portfela ekspozycji kredytowych zabezpieczonych hipotecznie powinien precyzyjnie określić, które z następujących rodzajów kredytów będzie oferował: kredyty zabezpieczone hipotecznie oprocentowane zmienną stopą procentową, kredyty zabezpieczone hipotecznie oprocentowane stałą stopą procentową, kredyty zabezpieczone hipotecznie oprocentowane okresowo stałą stopą procentową, kredyty z opcją „klucz za dług", a także gwarantowane kredyty mieszkaniowe.",

- po pkt 1.14 dodaje się pkt 1.14a w brzmieniu:

„1.14a. Zarząd banku przystępującego do uczestnictwa w realizacji programu rządowego zakładającego dopłaty do oprocentowania kredytu, na podstawie dokonanej przez bank szczegółowej oceny ryzyka, powinien przyjąć podejście do oceny zdolności kredytowej uwzględniające specyfikę programu rządowego, w tym uwzględniania wysokości rat kapitałowo-odsetkowych płaconych przez kredytobiorcę (po uwzględnieniu oszacowanej przez bank kwoty dopłat wynikających z programu rządowego) oraz ustalania poziomu bufora stopy procentowej dla tych kredytów.",

b) w rekomendacji 4:

- w pkt 4.1 zdanie drugie otrzymuje brzmienie:

„Raport powinien odnosić się do całego portfela kredytów zabezpieczonych hipotecznie oraz do poszczególnych rodzajów udzielanych przez bank kredytów zabezpieczonych hipotecznie (oprocentowanych zmienną stopą procentową, okresowo stałą stopą procentową, stałą stopą procentową oraz kredytów z opcją „klucz za dług", a także gwarantowanych kredytów mieszkaniowych).",

- w pkt 4.2 zdanie drugie otrzymuje brzmienie:

„Sprawozdanie powinno odnosić się do całego portfela kredytów zabezpieczonych hipotecznie oraz do poszczególnych rodzajów udzielanych przez bank kredytów zabezpieczonych hipotecznie (oprocentowanych zmienną stopą procentową, okresowo stałą stopą procentową, stałą stopą procentową oraz kredytów z opcją „klucz za dług", a także gwarantowanych kredytów mieszkaniowych).";

5) w części „II. Identyfikacja, pomiar i ocena ryzyka ekspozycji kredytowych zabezpieczonych hipotecznie":

a) w rekomendacji 8 w pkt 8.4 dodaje się zdanie trzecie w brzmieniu:

„Szczególną uwagę bank powinien poświęcić badaniu i ocenie stabilności i cykliczności dochodów w okresie spłaty kredytu w przypadku gwarantowanego kredytu mieszkaniowego, z uwagi na wyższe ryzyko w związku z dłuższym okresem utrzymywania się wysokich LtV w trakcie spłaty kredytu.",

b) w rekomendacji 10:

- wprowadzenie otrzymuje brzmienie:

„W przypadku ekspozycji kredytowej związanej z finansowaniem nieruchomości, z zastrzeżeniem przypadków udzielania przez bank gwarantowanego kredytu mieszkaniowego, bank nie powinien kredytować pełnej wartości nieruchomości stanowiącej przedmiot zabezpieczenia i powinien żądać od kredytobiorcy wkładu własnego.",

- pkt 10.2 otrzymuje brzmienie:

„10.2. Ustalone przez bank limity w zakresie minimalnego wkładu własnego nie powinny być sprzeczne z postanowieniami w zakresie wskaźnika LtV zawartymi w Rekomendacjach 15.5, 15.5a, 15.6 i 15.7.";

6) w części „III. Zabezpieczenia":

a) w rekomendacji 13:

- w pkt 13.2 dodaje się zdanie drugie w brzmieniu:

„Weryfikacja tych warunków powinna być szczególnie uważnie dokonywana w przypadku gwarantowanego kredytu mieszkaniowego z uwagi na podwyższone ryzyko w związku z dłuższym okresem utrzymywania się wysokich wartości LtV w trakcie spłaty kredytu.",

- pkt 13.8 otrzymuje brzmienie:

„13.8 Analizując ryzyko związane z daną nieruchomością, stanowiącą zabezpieczenie ekspozycji kredytowej, a w szczególności analizując faktyczną możliwość zaspokojenia się z danej nieruchomości, bank powinien uwzględniać wymogi prawne. Bank powinien posiadać procedury postępowania w przypadku konieczności zaspokojenia się z nieruchomości stanowiącej zabezpieczenie, które uwzględniają wymogi wynikające z obowiązujących przepisów prawa.",

b) w rekomendacji 15 po pkt 15.5 dodaje się pkt 15.5a w brzmieniu:

„15.5a. W przypadku ekspozycji kredytowych zabezpieczonych na nieruchomościach mieszkalnych będących gwarantowanymi kredytami mieszkaniowymi, wartość wskaźnika LtV w momencie uruchomienia kredytu nie powinna przekraczać poziomu wynikającego z zastosowania przepisów ustawy z dnia 1 października 2021 r. o rodzinnym kredycie mieszkaniowym ustalających zasady obejmowania gwarancją Banku Gospodarstwa Krajowego części gwarantowanego kredytu mieszkaniowego, tj. wartość wskaźnika LtV w momencie uruchomienia kredytu nie powinna przekraczać poziomu 100% pomniejszonego o wyrażony w procentach stosunek wkładu własnego do wartości nieruchomości. Jeżeli suma objętej gwarancją Banku Gospodarstwa Krajowego części gwarantowanego kredytu mieszkaniowego oraz wkładu własnego kredytobiorcy wynosi mniej niż 20% wartości nieruchomości, to dla części ekspozycji stanowiącej różnicę między 20% wartości nieruchomości a tą sumą powinno zostać ustanowione:

a) odpowiednie ubezpieczenie, lub

b) blokada środków na rachunku bankowym lub zastaw na denominowanych w złotych dłużnych papierach wartościowych Skarbu Państwa lub NBP, lub

c) przeniesienie określonej kwoty w złotych lub w innej walucie na własność banku, zgodnie z art. 102 ustawy z dnia 29 sierpnia 1997 r. - Prawo bankowe (przy czym w przypadku innej waluty niż waluta kredytu, bank powinien założyć jej deprecjację o co najmniej 50%), lub

d) przeniesienie środków klienta zgromadzonych na rachunku III filarowym, w ramach systemu emerytalnego, tj. na Indywidualnym Koncie Emerytalnym (IKE) lub Indywidualnym Koncie Zabezpieczenia Emerytalnego (IKZE).";

7) w części „IV. Monitorowanie i raportowanie w zakresie ryzyka ekspozycji kredytowych zabezpieczonych hipotecznie":

a) w rekomendacji 20:

- w pkt 20.3 lit. c otrzymuje brzmienie:

„c) rodzajów produktów (w szczególności do kredytów zabezpieczonych hipotecznie oprocentowanych stałą stopą procentową, okresowo stałą stopą procentową, zmienną stopą procentową oraz kredytów z opcją „klucz za dług", a także gwarantowanych kredytów mieszkaniowych), z uwzględnieniem stosowanego przez bank modelu szacującego poziom wcześniejszych spłat,",

- w pkt 20.5:

-- wprowadzenie do wyliczenia otrzymuje brzmienie:

„Bank istotnie zaangażowany w ekspozycje kredytowe zabezpieczone hipotecznie powinien określić poziom apetytu na ryzyko także poprzez określenie dla portfeli i subportfeli takich ekspozycji (w tym, m.in. uwzględniając podział na ekspozycje kredytowe zabezpieczone hipotecznie oprocentowane stałą stopą procentową, okresowo stałą stopą procentową, zmienną stopą procentową oraz kredytów z opcją „klucz za dług", a także gwarantowanych kredytów mieszkaniowych) dodatkowych parametrów, które w szczególności powinny odnosić się do:",

-- po lit. c dodaje się lit. ca w brzmieniu:

„ca) potencjalnego wpływu nadpłat kredytu,",

b) w rekomendacji 21 w pkt 21.3 po lit. b dodaje się lit. ba w brzmieniu:

„ba) wyniki analiz poziomu nadpłat wynikające ze stosowanego przez bank modelu szacującego poziom wcześniejszych spłat (ang.: prepayment model),",

c) w rekomendacji 22 pkt 22.7 i 22.8 otrzymują brzmienie:

„22.7. Bank powinien ustanowić taką strukturę finansowania inwestycji, aby zapewnić podział ryzyka pomiędzy kredytobiorcę i bank, głównie poprzez odpowiednie zaangażowanie środków własnych kredytobiorcy (wkład własny), biorąc pod uwagę w określonych przypadkach możliwość udzielenia gwarantowanych kredytów mieszkaniowych. 22.8. Z zastrzeżeniem przepisów prawa (w szczególności dotyczących programów rządowych i innych o podobnym charakterze, w tym programu uruchamiającego gwarantowany kredyt mieszkaniowy) wprowadzających odrębne zasady w tym zakresie oraz z wyjątkiem przypadków uzasadnionych szczególnym charakterem transakcji (np. finansowanie wkładu własnego ze zbycia posiadanej i wykorzystywanej nieruchomości mieszkalnej lub zaangażowanie środków finansowych kredytobiorcy w lokatę bankową o terminie zapadalności krótszym niż okres kredytowania) bank powinien uruchamiać środki z kredytu po wniesieniu minimalnego wymaganego wkładu własnego przez kredytobiorcę.",

d) w rekomendacji 23 w pkt 23.8:

- po lit. f dodaje się lit. fa w brzmieniu:

„fa) informacje na temat poziomu nadpłat kredytów, w tym wynikające ze stosowanego przez bank modelu szacującego poziom wcześniejszych spłat (ang.: prepayment model),",

- ostatnie zdanie otrzymuje brzmienie:

„Raportowanie powinno uwzględniać w szczególności podział produktów na kredyty hipoteczne oprocentowane stałą stopą procentową, okresowo stałą stopą procentową, zmienną stopą procentową oraz kredyty z opcją „klucz za dług", a także gwarantowane kredyty mieszkaniowe.";

8) w części „VI. Relacje z klientami" w rekomendacji 25:

a) w pkt 25.1 w lit. f kropkę zastępuję się przecinkiem i dodaje się:

- lit. g w brzmieniu:

„g) konsekwencji spadku wartości nieruchomości, na której ustanawiane jest zabezpieczenie, dla klienta (informacje te powinny bazować na symulacji zmiany wartości tej nieruchomości i odniesieniu tej zmienionej wartości do wysokości kredytu, uwzględniając co najmniej wyższy z dwóch spadków - (i) najwyższy spadek cen nieruchomości odnotowany w okresie poprzedzającym datę sporządzenia symulacji równym planowanemu okresowi kredytowania lub (ii) spadek cen nieruchomości odnotowany w okresie I kwartał 2008 r. do IV kwartał 2012 r.; bank może w tym celu korzystać z baz danych o rynku nieruchomości, a w przypadku gdy bazy te nie zawierają danych dla wystarczająco długiego okresu, bank powinien użyć danych dla najdłuższego dostępnego okresu, bank powinien dołożyć należytej staranności, by użyć danych o nieruchomościach podobnych do tej, na której ustanowione ma być zabezpieczenie),",

- lit. h w brzmieniu:

„h) limitu dopłat oraz ryzyka wzrostu oprocentowania po ustaniu okresu dopłat - w przypadku kredytu udzielanego w ramach programu rządowego zakładającego dopłaty do oprocentowania kredytu.",

b) w pkt 25.3 w lit. b kropkę zastępuję się przecinkiem i dodaje się lit. c w brzmieniu:

„c) będących gwarantowanym kredytem mieszkaniowym.",

c) w pkt 25.11 lit. c otrzymuje brzmienie:

„c) wzroście oprocentowania kredytu w skali odpowiadającej różnicy między maksymalnym i minimalnym poziomem oprocentowania kredytu w okresie poprzedzającym datę sporządzenia informacji równym co najmniej planowanemu okresowi kredytowania (w przypadku braku danych historycznych należy uwzględnić dane dla najdłuższego dostępnego okresu),".

§ 2.

§ 3.

§ 4.

W imieniu

Komisji Nadzoru Finansowego

Jacek Jastrzębski

Przewodniczący

Komisji Nadzoru Finansowego

/podpisano kwalifikowanym podpisem elektronicznym/

1) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2022 r. poz. 2339, 2640 i 2707 oraz z 2023 r. poz. 180, 825, 996 i 1059.

2) W przypadku kredytów w złotym - stopa referencyjna NBP.

- Data ogłoszenia: 2023-06-19

- Data wejścia w życie: 2023-06-20

- Data obowiązywania: 2023-06-20

REKLAMA

Dzienniki Urzędowe

REKLAMA

REKLAMA