REKLAMA

Dzienniki Urzędowe - rok 2019 poz. 27

DECYZJA NR DAS.456.2.2019

KOMISJI NADZORU FINANSOWEGO

z dnia 1 sierpnia 2019 r.

w sprawie ustanowienia ograniczeń w zakresie wprowadzania do obrotu, dystrybucji oraz sprzedaży klientom detalicznym kontraktów na różnicę (CFD)

Na podstawie art. 42 ust. 1 lit. a Rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 600/2014 z dnia 15 maja 2014 r. w sprawie rynków instrumentów finansowych oraz zmieniającego rozporządzenie (UE) nr 648/2012 (Dz. Urz. UE L 173 z 12.06.2014, str. 84, ze zm., dalej jako "rozporządzenie 600/2014") w związku z art. 23h ust. 1 i 2 ustawy z dnia 29 lipca 2005 r. o nadzorze nad rynkiem kapitałowym (j .t. Dz. U. z 2018 poz. 1417 ze zm., dalej jako: "ustawa o nadzorze nad rynkiem kapitałowym")

Komisja Nadzoru Finansowego postanawia, co następuje:

1. Zakazuje się wprowadzania do obrotu polegającego na upowszechnianiu, kierowaniu do klientów detalicznych lub potencjalnych klientów detalicznych informacji, reklamowaniu lub promowaniu, oraz dystrybucji lub sprzedaży klientom detalicznym kontraktów na różnicę za wyjątkiem przypadku, gdy łącznie spełnione są następujące warunki:

a) dostawca CFD wymaga, aby klient detaliczny wniósł początkowy depozyt zabezpieczający, przez który należy rozumieć każdą wpłatę w celu zawarcia kontraktu CFD, z wyłączeniem prowizji, opłat transakcyjnych i wszelkich innych powiązanych kosztów, o wartości procentowej określonej w pkt. 3 albo 4;

b) dostawca CFD zapewnia klientowi detalicznemu ochronę przez zamknięcie pozycji, przez którą należy rozumieć zamknięcie co najmniej jednej otwartej pozycji CFD na warunkach najkorzystniejszych dla klienta detalicznego zgodnie z art. 24 i 27 Dyrektywy Parlamentu Europejskiego i Rady 2014/65/UE z dnia 15 maja 2014 r. w sprawie rynków instrumentów finansowych oraz zmieniająca dyrektywę 2002/92/WE i dyrektywę 2011/61/UE (Dz. U. UE. L. z 2014 r. poz. 173 str. 349 ze zm.), gdy suma środków pieniężnych na rachunku transakcyjnym CFD, przez który należy rozumieć ewidencję kontraktów na różnicę oraz rachunek pieniężny powiązany z tą ewidencją, i niezrealizowanych zysków i strat z tytułu wszystkich otwartych pozycji CFD związanych z tym rachunkiem spadła poniżej połowy łącznej wartości ochrony początkowego depozytu zabezpieczającego dla tych wszystkich otwartych pozycji CFD;

c) dostawca CFD zapewnia klientowi detalicznemu ochronę przed ujemnym saldem, przez którą należy rozumieć ograniczenie łącznych zobowiązań klienta detalicznego w odniesieniu do wszystkich pozycji CFD związanych z rachunkiem transakcyjnym CFD u dostawcy kontraktu CFD do wysokości środków na tym rachunku;

d) dostawca CFD nie przekazuje bezpośrednio lub pośrednio klientowi detalicznemu żadnej płatności, korzyści pieniężnej lub jakiejkolwiek wykluczonej korzyści niepieniężnej w związku z wprowadzaniem do obrotu, dystrybucją lub sprzedażą CFD, poza zrealizowanymi zyskami z dostarczonych CFD, przy czym przez wykluczoną korzyść niepieniężną należy rozumieć każdą korzyść niepieniężną poza narzędziami informacyjno-badawczymi w zakresie, w jakim dotyczą CFD;

e) informacje reklamowe lub promocyjne, w tym korespondencja lub komunikaty, upowszechniane lub kierowane do klienta detalicznego lub potencjalnego klienta detalicznego bezpośrednio lub pośrednio przez dostawcę CFD, w związku z wprowadzaniem do obrotu, dystrybucją lub sprzedażą CFD, zawierają ostrzeżenie o ryzyku, o którym mowa w pkt. 8, spełniające warunki, o których mowa w pkt. 7.

2. Przez "kontrakty na różnicę", o których mowa w pkt. 1, lub przez "CFD" lub przez "kontrakty CFD", należy rozumieć instrumenty pochodne, inne niż opcja, kontrakt terminowy futures, swap lub kontrakt terminowy forward na stopę procentową, których celem jest zapewnienie posiadaczowi (poprzez zajęcie długiej lub krótkiej pozycji) ekspozycji na wahania ceny, poziomu lub wartości instrumentu bazowego, niezależnie od tego, czy są przedmiotem obrotu w systemie obrotu, i które muszą być rozliczane w środkach pieniężnych lub które można rozliczać w środkach pieniężnych na skutek wyboru jednej ze stron, przy czym wybór ten nie dotyczy przypadku niedotrzymania warunków kontraktu lub innego rodzaju zdarzenia skutkującego rozwiązaniem kontraktu.

3. Procentowa wartość początkowego depozytu zabezpieczającego, o którym mowa w pkt. 1 lit. a), wymagana do wniesienia przez klienta detalicznego nieposiadającego statusu klienta doświadczonego, wynosi co najmniej:

a) 3,33% wartości nominalnej CFD, gdy instrumentem bazowym jest para walutowa składająca się z dowolnych dwóch z następujących walut: dolar amerykański, euro, jen japoński, funt szterling, dolar kanadyjski lub frank szwajcarski;

b) 5% wartości nominalnej CFD, gdy instrumentem bazowym jest:

(i) jeden z następujących indeksów akcyjnych:

• Financial Times Stock Exchange 100 (FTSE 100);

• Cotation Assistée en Continu 40 (CAC 40);

• Deutsche Boerse AG German Stock Index 30 (DAX30);

• Dow Jones Industrial Average (DJIA);

• Standard & Poors 500 (S&P 500);

• NASDAQ Composite Index (NASDAQ),

• NASDAQ 100 Index (NASDAQ 100);

• Nikkei Index (Nikkei 225);

• Standard & Poors / Australian Securities Exchange 200 (ASX 200);

• EURO STOXX 50 Index (EURO STOXX 50);

(i) para walutowa, w której co najmniej jedna waluta, jest inna niż wymienione w pkt. 3 lit. a); lub

(ii) złoto;

c) 10% wartości nominalnej CFD, jeżeli instrumentem bazowym jest towar lub indeks akcyjny inny niż wymienione w pkt. 3 lit. b);

d) 50% wartości nominalnej CFD, gdy instrumentem bazowym jest kryptowaluta; lub

e) 20% wartości nominalnej CFD, gdy instrumentem bazowym jest akcja lub instrument bazowy niewymieniony w niniejszym punkcie.

4. Dostawca CFD, na potrzeby ustalenia procentowej wartości początkowego depozytu zabezpieczającego, o którym mowa w pkt. 1 lit. a), pod warunkiem wcześniejszego uzyskania przez klienta detalicznego statusu klienta doświadczonego, o którym mowa w pkt. 5, może zastosować następujące minimalne procentowe wartości początkowego depozytu zabezpieczającego:

a) 1% wartości nominalnej CFD, gdy instrumentem bazowym jest para walutowa składająca się z dowolnych dwóch z następujących walut: dolar amerykański, euro, jen japoński, funt szterling, dolar kanadyjski lub frank szwajcarski,

b) 1% wartości nominalnej CFD, gdy instrumentem bazowym jest:

(i) jeden z następujących indeksów akcyjnych:

• Financial Times Stock Exchange 100 (FTSE 100);

• Cotation Assistée en Continu 40 (CAC 40);

• Deutsche Boerse AG German Stock Index 30 (DAX30);

• Dow Jones Industrial Average (DJIA);

• Standard & Poors 500 (S&P 500);

• NASDAQ Composite Index (NASDAQ),

• NASDAQ 100 Index (NASDAQ 100);

• Nikkei Index (Nikkei 225);

• Standard & Poors / Australian Securities Exchange 200 (ASX 200);

• EURO STOXX 50 Index (EURO STOXX 50);

(ii) para walutowa, w której co najmniej jedna waluta, jest inna niż wymienione w lit. a) powyżej; lub

(iii) złoto;

c) 10% wartości nominalnej CFD, jeżeli instrumentem bazowym jest towar lub indeks akcyjny inny niż wymienione w pkt. 4 lit. b);

d) 50% wartości nominalnej CFD, gdy instrumentem bazowym jest kryptowaluta; lub

e) 20% wartości nominalnej kontraktu CFD, gdy instrumentem bazowym jest akcja lub instrument bazowy niewymieniony w niniejszym punkcie.

5. Warunkiem uzyskania przez klienta detalicznego statusu klienta doświadczonego jest łączne spełnienie następujących warunków, z uwzględnieniem zasad, o których mowa w pkt. 6:

1) klient detaliczny zawarł w ciągu ostatnich 24 miesięcy:

a) transakcje otwarcia w zakresie CFD o wartości nominalnej stanowiącej co najmniej równowartość w złotych 50.000 euro każda, z częstotliwością co najmniej 10 transakcji otwarcia na kwartał w ciągu czterech kwartałów; lub

b) transakcje otwarcia w zakresie CFD o wartości nominalnej stanowiącej co najmniej równowartość w złotych 10.000 euro każda, z częstotliwością co najmniej 50 transakcji otwarcia na kwartał w ciągu czterech kwartałów; lub

c) transakcje otwarcia w zakresie CFD o wartości nominalnej łącznie stanowiącej co najmniej równowartość w złotych 2.000.000 euro, przy czym klient zawarł co najmniej 40 transakcji otwarcia na kwartał w ciągu czterech kwartałów;

2) klient detaliczny posiada odpowiednią wiedzę dotyczącą instrumentów pochodnych, w tym CFD, popartą:

a) uzyskaniem odpowiednich certyfikatów zawodowych, w szczególności: Doradcy Inwestycyjnego, Maklera Papierów Wartościowych, Chartered Financial Analyst, Financial Risk Manager, Professional Risk Manager, ACI Dealing Certificate, ACI Diploma, lub odpowiednim wykształceniem kierunkowym; lub

b) odbyciem minimum 50 godzin szkoleń dotyczących instrumentów pochodnych, w tym CFD, potwierdzonych uzyskaniem stosownych certyfikatów lub potwierdzeń wydanych na podstawie weryfikacji wiedzy przez właściwe podmioty przeprowadzające szkolenia, w okresie ostatnich 12 miesięcy; lub

c) potwierdzeniem, że klient ten wykonuje lub wykonywał czynności albo pracuje lub pracował na podstawie umowy o pracę lub innego stosunku umownego stanowiącego podstawę sprawowania funkcji, przez co najmniej rok na stanowisku, które wymaga wiedzy zawodowej dotyczącej zawierania transakcji w zakresie CFD lub innych instrumentów pochodnych.

6. Dostawca CFD, który zdecyduje się na oferowanie klientom detalicznym możliwości uzyskania statusu klienta doświadczonego, o którym mowa w pkt. 5, przestrzega następujących zasad:

a) uzyskanie statusu klienta doświadczonego następuje na podstawie pisemnego wniosku klienta detalicznego złożonego dostawcy CFD;

b) równowartość kwot wyrażonych w euro, o których mowa w pkt. 5, jest ustalana przy zastosowaniu średniego kursu euro ogłaszanego przez Narodowy Bank Polski, obowiązującego w dniu poprzedzającym datę złożenia wniosku przez klienta detalicznego, w którym kurs ten został ogłoszony;

c) status klienta doświadczonego uzyskuje się wyłącznie w odniesieniu do kwestii określenia przez dostawcę CFD wartości początkowego depozytu zabezpieczającego w zakresie CFD, przy czym przyznanie tego statusu klientowi detalicznemu nie zwalnia dostawcy CFD z jakichkolwiek innych obowiązków wobec klienta detalicznego określonych w decyzji oraz obowiązujących przepisach prawa;

d) dostawca CFD co najmniej raz w roku dokonuje weryfikacji spełniania przez klienta detalicznego, któremu przyznano status klienta doświadczonego, warunków, o których mowa w pkt. 5, oraz odpowiednio dokumentuje przeprowadzoną weryfikację;

e) w przypadku powzięcia informacji, że klient doświadczony przestał spełniać warunki, o których mowa w pkt. 5, dostawca CFD podejmuje działania zmierzające do zmiany statusu klienta na potrzeby świadczenia na jego rzecz usług maklerskich w zakresie kontraktów CFD, przy czym pozostaje to bez wpływu na wartość początkowego depozytu zabezpieczającego dla pozycji wynikających z transakcji w zakresie CFD zawartych przed utratą tego statusu.

7. Dostawca CFD w celu wypełnienia wymogu, o którym mowa w pkt. 1 lit. e), przestrzega następujących zasad:

a) ostrzeżenie o ryzyku powinno mieć formę zapewniającą jego widoczność; rozmiar czcionki ostrzeżenia powinien być co najmniej równy dominującemu rozmiarowi czcionki użytej w korespondencji, komunikacie lub informacjach; ostrzeżenie o ryzyku powinno być sporządzone w tym samym języku co korespondencja, komunikat lub informacje;

b) jeżeli korespondencja, komunikat lub informacje znajdują się na trwałym nośniku lub na stronie internetowej, ostrzeżenie o ryzyku powinno mieć format zgodny z pkt. 8 lit. a);

c) jeżeli korespondencja, komunikat lub informacje znajdują się na nośniku innym niż trwały nośnik lub strona internetowa, ostrzeżenie o ryzyku powinno mieć format zgodny z pkt. 8 lit. b);

d) jeżeli liczba znaków zawarta w ostrzeżeniu o ryzyku w formacie określonym w pkt. 8 lit. a) lub pkt. 8 lit. b) przekracza limit znaków dopuszczony w standardowych warunkach zewnętrznego dostawcy usług marketingowych, ostrzeżenie o ryzyku, w drodze odstępstwa od zasad określonych w pkt. 7 lit. b) i c), może mieć format określony w pkt. 8 lit. c);

e) jeżeli zastosowane zostanie ostrzeżenie o ryzyku w formacie określonym w pkt. 8 lit. c), korespondencja, komunikat lub informacje muszą zawierać również bezpośrednie łącze do strony internetowej dostawcy CFD zawierającej ostrzeżenie o ryzyku w formacie określonym w pkt. 8 lit. a);

f) ostrzeżenie o ryzyku powinno zawierać informację o aktualnym procencie stratnych rachunków transakcyjnych CFD posiadanych przez klientów detalicznych, w tym klientów detalicznych posiadających status klienta doświadczonego, u danego dostawcy CFD. Wyliczenie informacji o aktualnym procencie stratnych rachunków transakcyjnych CFD jest przeprowadzane nie rzadziej niż co trzy miesiące i obejmuje 12-miesięczny okres poprzedzający dzień przeprowadzenia wyliczenia ("dwunastomiesięczny okres obliczeniowy"). Do celów wyliczenia informacji o aktualnym procencie stratnych rachunków transakcyjnych CFD:

(i) uznaje się, że rachunek transakcyjny CFD klienta detalicznego przyniósł stratę, jeżeli suma wszystkich zrealizowanych i niezrealizowanych zysków i strat (wynik netto) z CFD związanych z rachunkiem transakcyjnym CFD jest ujemna w dwunastomiesięcznym okresie obliczeniowym;

(ii) uwzględnia się wszelkie koszty dotyczące CFD związanych z rachunkiem transakcyjnym CFD, w tym wszystkie opłaty i prowizje;

(iii) wyłącza się następujące elementy:

• każdy rachunek transakcyjny CFD, na którym nie było otwartej pozycji CFD w okresie obliczeniowym;

• wszelkie zyski lub straty z produktów innych niż CFD związane z rachunkiem transakcyjnym CFD;

• wszelkie wpłaty na lub wypłaty środków z rachunku transakcyjnego CFD.

g) w drodze odstępstwa od pkt. 7 lit. b)-f), jeżeli w ciągu ostatniego 12-miesięcznego okresu obliczeniowego dostawca CFD nie wykonywał żadnych usług w zakresie otwartych pozycji CFD związanych z rachunkami transakcyjnymi CFD klientów detalicznych, taki dostawca CFD zobowiązany jest stosować standardowe ostrzeżenie o ryzyku w formacie wskazanym odpowiednio w pkt. 8 lit. d)-f).

8. Ostrzeżenia o ryzyku powinny mieć następujące formy:

a) zindywidualizowane ostrzeżenie o ryzyku na trwałym nośniku i stronie internetowej:

| Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. [wpisać procent odpowiedni dla danego dostawcy] % rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD u niniejszego dostawcy CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy. |

b) skrócone zindywidualizowane ostrzeżenie o ryzyku

| [wpisać procent odpowiedni dla danego dostawcy] % rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy. |

c) ostrzeżenie o ryzyku z ograniczoną liczbą znaków właściwe dla danego dostawcy

| [proszę wpisać odpowiedni odsetek przypadający na danego dostawcę] % rachunków detalicznych CFD odnotowuje straty. |

d) standardowe ostrzeżenie o ryzyku na trwałym nośniku i stronie internetowej

| Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 74-89 % rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy. |

e) skrócone standardowe ostrzeżenie o ryzyku

| 74-89 % rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy. |

f) standardowe ostrzeżenie o ryzyku z ograniczoną liczbą znaków

| 74-89 % rachunków detalicznych CFD odnotowuje straty. |

9. W odniesieniu do dostawców CFD mających siedzibę na terytorium Rzeczpospolitej Polskiej, wymogi, o których mowa w pkt. 1, nie mają zastosowania do usług świadczonych poza terytorium Rzeczypospolitej Polskiej, jeżeli:

a) w państwie członkowskim innym niż Rzeczpospolita Polska, na terytorium którego dostawca CFD mający siedzibę na terytorium Rzeczpospolitej Polskiej świadczy usługi bez otwierania oddziału lub w formie oddziału, wprowadzono, na podstawie art. 42 rozporządzenia 600/2014, środek nadzoru odnoszący się do jakiegokolwiek z wymogów określonych w pkt. 1, który ma zastosowanie do dostawców CFD mających siedzibę na terytorium Rzeczpospolitej Polskiej,

b) w państwie członkowskim innym niż Rzeczpospolita Polska, na terytorium którego dostawca CFD mający siedzibę na terytorium Rzeczpospolitej Polskiej świadczy usługi bez otwierania oddziału lub w formie oddziału, wprowadzono inne, niż środek nadzoru wydany na podstawie art. 42 rozporządzenia 600/2014, prawnie wiążące regulacje odnoszące się do jakiegokolwiek z wymogów określonych w pkt. 1, które mają zastosowanie do dostawców CFD mających siedzibę na terytorium Rzeczpospolitej Polskiej.

10. W przypadkach, o których mowa w pkt. 9, dostawcy CFD mający siedzibę na terytorium Rzeczpospolitej Polskiej stosują w odniesieniu do działalności prowadzonej na terytorium tych państw członkowskich wyłącznie wymogi, o których mowa w pkt. 9, wprowadzone w tych państwach.

11. Postanowienie pkt. 10 stosuje się odpowiednio do usług świadczonych klientom z państw członkowskich innych niż Rzeczpospolita Polska z własnej wyłącznej inicjatywy klienta.

12. Terytorium, o którym mowa w pkt. 9, na którym dostawcy CFD mający siedzibę na terytorium Rzeczpospolitej Polskiej świadczą usługi, określa się według siedziby lub miejsca zwykłego pobytu klienta.

13. Status klienta doświadczonego, o którym mowa w pkt. 5, może być przyznany wyłącznie klientowi detalicznemu, który ma siedzibę lub miejsce zwykłego pobytu na terytorium Rzeczypospolitej Polskiej ustalone na moment zawarcia umowy o świadczenie usług.

14. Zakazuje się świadomego i celowego uczestnictwa w działaniach, których celem lub skutkiem jest ominięcie postanowień wskazanych w pkt. 1, w tym działań podejmowanych przez podmiot działający w charakterze substytutu dostawcy CFD.

15. Decyzja wchodzi w życie z dniem następującym po dniu jej opublikowania w Dzienniku Urzędowym Komisji Nadzoru Finansowego.

Uzasadnienie

I. Rynek kontraktów na różnicę oferowanych klientom detalicznym

Kontrakty na różnicę są pochodnymi instrumentami finansowymi.

Zgodnie z art. 3 pkt 28a ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (j.t. Dz. U. z 2018 r. poz. 2286 ze zm.; dalej jako "ustawa o obrocie instrumentami finansowymi") przez instrumenty pochodne rozumie się opcje, kontrakty terminowe, swapy, umowy forward oraz inne prawa majątkowe, których cena lub wartość zależy bezpośrednio lub pośrednio od ceny lub wartości instrumentów finansowych, walut, stóp procentowych, rentowności, indeksów finansowych, wskaźników finansowych, towarów, zmian klimatycznych, stawek frachtowych, poziomów emisji, stawek inflacji lub innych oficjalnych danych statystycznych, a także innych aktywów, praw, zobowiązań, indeksów lub wskaźników, oraz instrumenty pochodne dotyczące przenoszenia ryzyka kredytowego. Mając na uwadze ww. definicję instrumentu pochodnego stwierdzenia wymaga, że kontrakty na różnicę są ze swej istoty instrumentami złożonymi, obarczonymi dużym ryzykiem braku uzyskania oczekiwanego zwrotu z inwestycji, często będącymi przedmiotem spekulacji.

Komisja Nadzoru Finansowego (dalej również jako "KNF" oraz "organ nadzoru") obserwowała do połowy 2018r.1) na terytorium Rzeczypospolitej Polskiej (dalej jako "RP") gwałtowny wzrost wprowadzania do obrotu, dystrybucji oraz sprzedaży kontraktów na różnicę. Instrumenty te oferowane były zarówno przez firmy inwestycyjne mające swoją siedzibę na terytorium RP i świadczące swoje usługi na terytorium RP oraz z terytorium RP, jak i przez firmy zagraniczne prowadzące działalność maklerską na terytorium RP (zwane dalej również "dostawcami CFD").

Zaobserwowano dodatkowo, że kontrakty na różnicę coraz częściej były oferowane przede wszystkim klientom detalicznym z wykorzystaniem agresywnych technik marketingowych oraz z pominięciem przekazywania rzetelnych i przejrzystych informacji, które umożliwiałyby klientom detalicznym zrozumienie ryzyka związanego z inwestowaniem w tego rodzaju instrumenty. Takie zastrzeżenia, w szczególności sygnalizujące, że klienci inwestowali określone kwoty właśnie pod wpływem marketingu, często telefonicznego, ze strony przedstawicieli firm inwestycyjnych, były również formułowane przez klientów detalicznych w skargach kierowanych do Rzecznika Finansowego2).

Przed wprowadzeniem interwencji produktowej przez Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (dalej także jako: "ESMA") KNF przez szereg lat przeprowadzał wśród krajowych dostawców CFD badanie w zakresie zrealizowanych wyników klientów, będących efektem transakcji zrealizowanych w danym roku na platformach transakcyjnych umożliwiających inwestowanie w pozagiełdowe instrumenty pochodne (głównie kontrakty CFD). Wyniki tych badań podawane były do publicznej wiadomości w postaci komunikatów, o których mowa poniżej, wskazujących jednocześnie na wysoki poziom ryzyka związanego z inwestycjami w instrumenty pochodne rynku OTC (biorąc pod uwagę warunki polskiego rynku, pod tym pojęciem organ nadzoru rozumie także tzw. "rynek Forex").

Poniższa tabela obrazuje wyniki badań przeprowadzonych w powyższym zakresie za lata 2014-2018.3)

Tabela 1. Wyniki klientów będących efektem transakcji zrealizowanych w danym roku na platformach transakcyjnych umożliwiających inwestowanie w pozagiełdowe instrumenty pochodne wiatach 2014-2018.

| Rok | 2014 | 2015 | 2016 | 2017 | 2018 |

| Zrealizowany zysk klientów (w zł) | 96 131 438 | 98 536 713 | 141 507 703 | 146 845 869 | 138 052 958 |

| Liczba aktywnych klientów, którzy zrealizowali zysk | 6 114 | 6 748 | 8 018 | 8 165 | 9 104 |

| Średni zysk przypadający na klienta (w zł) | 15 733 | 14 602 | 17 649 | 17 985 | 15 016 |

| Zrealizowana strata klientów (w zł) | -482 750 039 | -607 302 294 | -530 727 310 | -635 638 422 | -576 370 211 |

| Liczba aktywnych klientów, którzy ponieśli stratę | 24 523 | 31 207 | 30 673 | 32 044 | 34 464 |

| Średnia strata przypadająca na klienta (w zł) | 19 634 | 19 460 | -17 303 | 13 836 | -16 724 |

| Odsetek klientów, którzy zrealizowali zysk w liczbie aktywnych klientów | 20,0% | 17,8% | 20,7% | 20,3% | 21,1% |

| Odsetek klientów, którzy ponieśli stratę w liczbie aktywnych klientów | 80,0% | 82,2% | 79,3% | 79,7% | 78,9% |

| Średni wynik osiągnięty przez klienta (w zł)* | -12 617 | -13 404 | -10 060 | -12 156 | -10 040 |

* Bez uwzględnienia grupy klientów, która nie wykazała ani straty, ani zysku

Źródło: opracowanie organu nadzoru na podstawie danych przekazanych przez podmioty nadzorowane

Powyższe wyniki wskazują w szczególności na występowanie wysokich strat klientów związanych z inwestycjami w instrumenty pochodne rynku OTC (średni roczny wynik netto w badanym okresie stanowił stratę w wysokości od: -10 040 zł do -13 404 zł), jak również niski odsetek klientów realizujących zysk na tym rynku (17,8%-21,1%).

Z danych organu nadzoru wynika, że w 2018 roku zdecydowaną większość inwestorów dokonujących transakcji na rynku Forex za pośrednictwem krajowych domów maklerskich i biur maklerskich stanowili klienci detaliczni z 98,87% udziałem w liczbie aktywnych klientów. Dane wskazane powyżej w tabeli należałoby odnosić zatem przede wszystkim do klientów detalicznych.

Mając na uwadze zidentyfikowane problemy związane z inwestowaniem w CFD, Komisja Nadzoru Finansowego przeprowadziła szereg działań nadzorczych w celu ich wyeliminowania:

• W dniu 17 lipca 2013 r. organ nadzoru opublikował Stanowisko w sprawie funkcjonowania firm inwestycyjnych na rynku Forex. Powodem opracowania stanowiska był zaobserwowany dynamiczny rozwój tego obszaru usług maklerskich mających za przedmiot instrumenty pochodne niedopuszczone do obrotu zorganizowanego, w szczególności będące przedmiotem transakcji na rynku Forex jak również wnioski wynikające z bieżącego nadzoru i dokonywanych czynności kontrolnych. Organ nadzoru, wobec zidentyfikowanych ryzyk i zagrożeń istniejących na rynku Forex zaprezentował w swoim Stanowisku obszerne wyjaśnienia w zakresie:

• standardu i warunków przekazywania informacji klientowi lub potencjalnemu klientowi,

• oceny odpowiedniości usługi maklerskiej i instrumentu finansowego,

• klasyfikacji wykonywanych czynności na rzecz klienta w świetle katalogu działalności maklerskiej, o którym mowa w art. 69 ust. 2 i 4 ustawy o obrocie instrumentami finansowymi,

• treści relacji kontraktowej z klientem,

• zagadnień dotyczących outsourcingu systemów informatycznych wykorzystywanych na rynku Forex.

Organ nadzoru podkreślił także w Stanowisku, iż fundamentalną zasadą funkcjonowania firm inwestycyjnych w relacjach z klientami jest wyrażona w art. 83 a ust. 3 ustawy o obrocie instrumentami finansowymi reguła działania w najlepiej pojętym interesie klienta.

• W dniu 24 maja 2016 r. Komisja Nadzoru Finansowego przyjęła Wytyczne dotyczące świadczenia usług na rynku OTC instrumentów pochodnych. Wytyczne te przekazywane są również zagranicznym firmom inwestycyjnym notyfikującym działalność na terytorium Rzeczypospolitej Polskiej w formie bezoddziałowej w zakresie rynku OTC.

Wytyczne służyły przedstawieniu firmom inwestycyjnym oraz bankom świadczącym usługi inwestycyjne standardów w zakresie realizacji obowiązków wynikających z interpretacji przepisów ustawy o obrocie instrumentami finansowymi i rozporządzeń w zakresie świadczenia usług maklerskich na rynku OTC instrumentów pochodnych. W Wytycznych organ nadzoru zwrócił uwagę m.in. na następujące nieprawidłowości:

a) niewłaściwe badanie odpowiedniości usług maklerskich oraz instrumentów finansowych,

b) nienależyte wykonywanie obowiązków informacyjnych w zakresie kosztów ponoszonych przez klienta,

c) nieczytelność lub nierównowagę w określaniu praw i obowiązków stron umowy, w tym brak przejrzystości zasad kwotowania instrumentów finansowych, naliczania kosztów i opłat,

d) brak zachowywania zasady symetrii praw przy anulowaniu albo korygowaniu zawartych transakcji w przypadku błędnych kwotowań instrumentów finansowych, oraz

e) trudności klientów w procesie reklamacyjnym z uwagi na brak dostępu do danych, którymi dysponuje firma inwestycyjna.

Wydany dokument objął w szczególności wytyczne dotyczące:

• zasad informowania klienta o świadczonej usłudze, kosztach, opłatach i ryzyku związanym z oferowanymi instrumentami pochodnymi,

• prawidłowych zasad realizacji zleceń klientów,

• zasad zawierania umów z klientami i pozyskiwania klienta przez firmy inwestycyjne,

• uwzględnieniu w prowadzonej działalności, w tym działaniach reklamowo-promocyjnych, najlepiej pojętego interesu klienta lub potencjalnego klienta,

• konieczności określenia przez firmę odpowiedniego poziomu depozytu zabezpieczającego klienta przy uwzględnieniu rzeczywistych warunków rynkowych,

• informowania klientów o wynikach osiąganych przez klientów na rynku OTC instrumentów pochodnych.

Wytyczne zostały opublikowane na stronie internetowej Komisji Nadzoru Finansowego w języku polskim oraz angielskim.

• Organ nadzoru podejmował szereg działań o charakterze informacyjno-wyjaśniającym skierowanych zarówno do szerokiego kręgu odbiorców, jak również do podmiotów rynku kapitałowego, mających na celu przybliżenie charakteru inwestowania w instrumenty pochodne na rynku OTC oraz ryzyk z tym związanych. Działania te przybierały formułę min. publikacji, komunikatów, ostrzeżeń, informacji.

Publikacje, komunikaty, ostrzeżenia i informacje publikowane przez organ nadzoru dotyczyły różnych aspektów związanych z działalnością na rynku Forex, i obejmowały m.in. następujące formy:

a) Komunikat w sprawie identyfikacji koncentracji przychodów uzyskiwanych z instrumentów finansowych oferowanych w ramach platform transakcyjnych oraz określenie stopnia jednolitości instrumentów oferowanych przez te podmioty,

b) Komunikaty w sprawie wyników osiąganych przez inwestorów na rynku Forex począwszy od 2011 r.,

c) Utworzenie osobnej strony internetowej na stronie organu nadzoru o nazwie Forex - poświęconej instrumentom pochodnym na rynku OTC, na której znajdują się min.: materiały informacyjne i edukacyjne, wytyczne i stanowiska organu nadzoru, przydatne linki, pytania i odpowiedzi,

d) Komunikat Komisji Nadzoru Finansowego z dnia 29 czerwca 2015 r. "Maksymalna dźwignia na forexie - zmiany wprawie od 16 lipca 2015 r.". Komunikat ten informował o wprowadzonym w polskich przepisach ograniczeniu dźwigni finansowej dla klientów detalicznych inwestujących w instrumenty pochodne OTC do wysokości 100:1,

e) Stanowisko Komisji Nadzoru Finansowego z dnia 21 lipca 2015 r. dotyczące wymaganego poziomu depozytu zabezpieczającego dla instrumentu finansowego, określające szczegółowe zasady związane z wprowadzonym ustawowo ograniczeniem wysokości dźwigni,

f) Przekazanie informacji o ograniczeniu dźwigni w Polsce oraz o Wytycznych Komisji Nadzoru Finansowego dotyczących świadczenia usług na rynku OTC instrumentów pochodnych do zagranicznych firm inwestycyjnych, które notyfikowały prowadzenie działalności w Polsce,

g) Wydanie książek: "Rynek Forex. Zagrożenia i prawa uczestników nieprofesjonalnych", J. Bąk, W. Pietrzyk, 2018, oraz "Zysk a ryzyko na rynku Forex", M. Kurzajewski, D. Nowalińska, 2017,

h) Informowanie o Pytaniach i Odpowiedziach (Q&A) ESMA, ostrzeżeniach ESMA, Raportach IOSCO w sprawie oferowania spekulacyjnych instrumentów pochodnych OTC klientom detalicznym,

i) Organizowanie seminariów CEDUR skierowanych do uczestników rynku, organów ścigania oraz innych urzędów poświęcone min. tematyce rynku Forex.

• Ponadto organ nadzoru podejmował następujące działania o charakterze nadzorczym wobec firm oferujących usługi na rynku instrumentów pochodnych OTC, w tym w zakresie CFD:

a) od 2012 r. systematycznie uwzględniano w planach kontroli organu nadzoru na kolejne lata firmy inwestycyjne, świadczące usługi na rynku Forex,

b) kontrole działalności firm inwestycyjnych na rynku Forex prowadzone były od początku licencjonowania tej działalności (2004 r.), natomiast w okresie od 2006 r. niektóre z przedmiotowych firm inwestycyjnych były kontrolowane już kilkukrotnie,

c) zakres przedmiotowy kontroli, zgodnie z ustawą o nadzorze nad rynkiem kapitałowym, obejmuje różne rodzaje usług maklerskich, które firma inwestycyjna świadczy na rynku Forex, a także nadzór wewnętrzny nad prowadzeniem tej działalności, tryb i warunki postępowania z klientami oraz warunki techniczne i organizacyjne świadczenia usług maklerskich na rynku Forex,

d) w związku z wydaniem w 2016 r. Wytycznych Komisji Nadzoru Finansowego dotyczących świadczenia usług na rynku OTC instrumentów pochodnych, w kontrolach uwzględniano także sposób ich wdrożenia w obszarach opisanych w Wytycznych (m. in. w zakresie stosowania zasad best execution, anulowania i korygowania transakcji, stosowania tzw. poślizgów cenowych, publikowania informacji o kwotowaniach oraz o stratach klientów). Przeprowadzone kontrole systemów transakcyjnych firm inwestycyjnych w zakresie poślizgów cenowych (ang. price slippage) związane były ze zidentyfikowaną nieprawidłową praktyką rynkową, gdzie parametry cenowe określone przez klienta w składanym zleceniu różniły się od kwotowania instrumentu w momencie, w którym zlecenie jest faktycznie wykonywane. Oznacza to, że wartość instrumentu finansowego mogłaby już w momencie wykonania zlecenia różnić się od wartości wskazanej w zleceniu przez klienta, przynosząc zysk lub stratę dla klienta. W ramach kontroli weryfikowano, czy firma inwestycyjna wystarczająco szczegółowo, czytelnie i precyzyjnie określiła w regulaminie sposób wykonania zleceń klienta w przypadku wystąpienia odchylenia ceny określonej w zleceniu od ceny rynkowej z momentu wykonania zlecenia (ang. deviation). Dodatkowo weryfikowano sposób postępowania firmy inwestycyjnej, który powinien gwarantować symetryczność uprawnień i obowiązków obu stron umowy o świadczenie usługi maklerskiej,

e) w ramach przeprowadzonych kontroli systemów transakcyjnych firm inwestycyjnych dokonano weryfikacji ich działalności w zakresie zapewnienia prawidłowego czasu wykonania zlecenia. Było to związane z charakterem instrumentów pochodnych OTC, gdzie w przypadku określonych instrumentów bazowych (w szczególności waluty bazowej) stanowiących punkt referencyjny do wyceny instrumentów pochodnych możliwa jest do zaobserwowania skrajnie wysoka płynność. Dodatkowo, przyjmowane warunki zawierania transakcji precyzują w sposób bardzo dokładny minimalny krok ceny - kursy podaje się z dokładnością od dwóch do pięciu miejsc "po przecinku". W końcu, mechanizm dźwigni finansowej wykorzystywany przy transakcjach, których przedmiotem są instrumenty pochodne sprawia, że saldo rachunku przeciętnego inwestora detalicznego jest wrażliwe nawet na niewielką zmianę ceny. Jakiekolwiek opóźnienie, zwłaszcza w przypadku składania zlecenia typu "po cenie rynkowej", może niweczyć oczekiwania klienta względem przyszłego zaangażowania m.in. istnienia dalszego zamiaru zawarcia transakcji, planowanej stopy zwrotu czy czasu utrzymywania pozycji. W ramach kontroli systemów transakcyjnych organ nadzoru zwracał zatem szczególną uwagę na kwestię zapewnienia przez firmy inwestycyjne realizacji zlecenia w standardowym czasie, oraz na to, czy jakiekolwiek odstępstwa w tym zakresie były należycie uzasadnione i możliwe do zweryfikowania przez klienta,

f) organ nadzoru identyfikował również, w tym w ramach przeprowadzonych kontroli, przypadki nielegalnej działalności podmiotów i osób na rynku Forex. Przypadki takie obejmowały w szczególności działalność osób, które nie będąc do tego uprawnione, wykonywały czynności związane z zawieraniem umów o świadczenie usług maklerskich lub inne czynności klasyfikowane jako czynności zarezerwowane dla firm inwestycyjnych albo agentów firm inwestycyjnych. Wśród takich podmiotów były również podmioty współpracujące z podmiotami zagranicznymi, w zakresie pozyskiwania polskich klientów bez wymaganego zezwolenia Komisji Nadzoru Finansowego. W zakresie powyższej działalności organ nadzoru przekazywał zawiadomienia do organów ścigania w sprawie podejrzenia prowadzenia działalności z naruszeniem przepisów prawa,

g) jeżeli polska firma inwestycyjna posiada oddziały na terytorium innych krajów członkowskich UE, podczas kontroli w centrali prowadzona jest także kontrola takiego oddziału w zakresie warunków technicznych i organizacyjnych jego funkcjonowania - zakres przedmiotowy kontroli oddziału zagranicznego polskiej firmy inwestycyjnej wynika z dyrektywy Parlamentu Europejskiego i Rady 2014/65/UE z dnia 15 maja 2014 r. w sprawie rynków instrumentów finansowych oraz zmieniająca dyrektywę 2002/92/WE i dyrektywę 2011/61/UE (Dz. U. L 173 z 12.6.2014, s. 349) (dalej jako: "dyrektywa 2014/65"),

h) równolegle do kontroli polskich firm inwestycyjnych, organ nadzoru prowadzi kontrole oddziałów zagranicznych firm inwestycyjnych świadczących usługi maklerskie na terytorium RP. Zakres przedmiotowy tej kontroli wyznaczony przez dyrektywę 2014/65 obejmuje tryb i warunki postępowania przez zagraniczną firmę inwestycyjną wobec klientów polskich w związku ze świadczeniem usług maklerskich na terytorium RP,

i) wyniki kontroli firm inwestycyjnych świadczących usługi maklerskie na rynku Forex są uwzględniane w nadzorze bieżącym, zarówno finansowym, jak i zgodności działalności z prawem, a także w ocenie BION (Badanie i Ocena Nadzorcza) nadawanej przez organ nadzoru firmom inwestycyjnym,

j) nieprawidłowości zidentyfikowane podczas kontroli są przedmiotem zaleceń pokontrolnych, a w uzasadnionych przypadkach - podstawą do skierowania wniosku o wszczęcie postępowania administracyjnego w celu nałożenia kary pieniężnej, a także wniosku o złożenie zawiadomienia o podejrzeniu popełnienia przestępstwa. Materiał zebrany w kontroli stanowi wówczas podstawę do dalszych działań nadzorczych lub przygotowawczych w postępowaniu karnym.

Jednocześnie, w ramach prac prowadzonych w ESMA po wprowadzeniu interwencji produktowej w zakresie kontraktów CFD, analizie ESMA podlegały zebrane przez poszczególne organy nadzoru dane dotyczące wpływu interwencji produktowej na rynek CFD po wprowadzeniu interwencji produktowej ESMA. Zgromadzone w ramach dwóch badań przeprowadzonych w listopadzie 2018 r. oraz w lutym 2019 r. dane uzyskane przez organ nadzoru od 6 polskich dostawców CFD posłużyły również weryfikacji wpływu interwencji produktowej ESMA na zyskowność klientów detalicznych rodzimych firm.

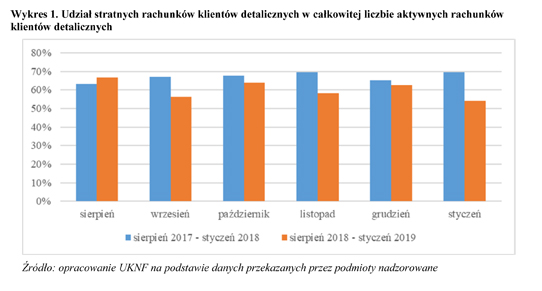

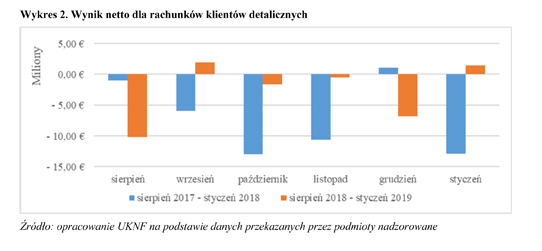

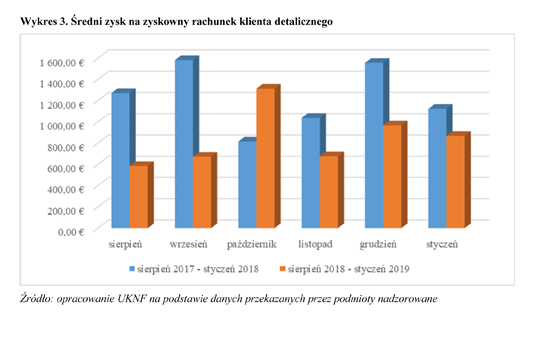

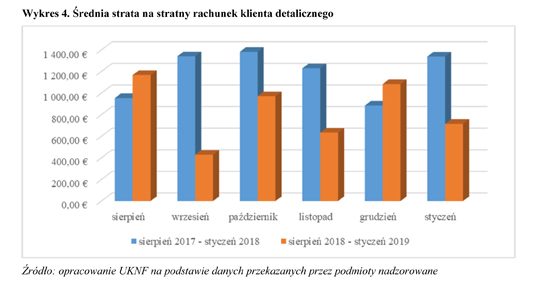

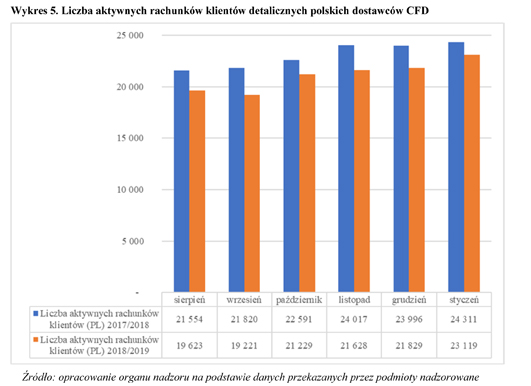

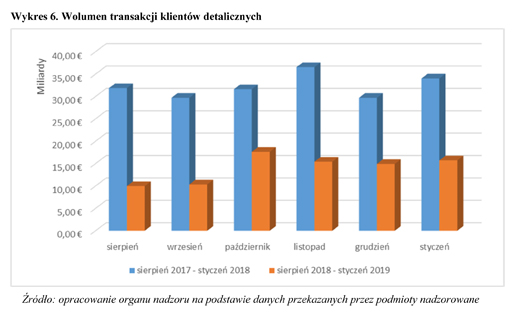

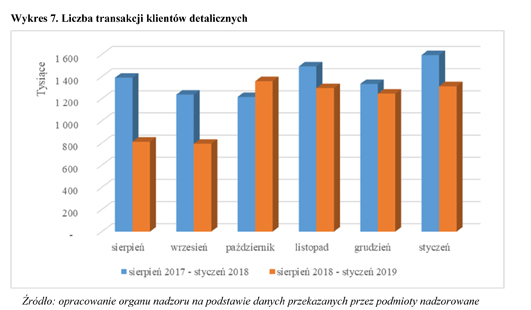

Przedstawione niżej wyniki przedmiotowej analizy obrazują wielkości poszczególnych zmiennych w ujęciu miesięcznym w okresie od sierpnia 2018 r. do stycznia 2019 r. (słupki pomarańczowe na wykresach) oraz w okresie od sierpnia 2017 r. do stycznia 2018 r. (słupki niebieskie na wykresach), tym samym przedstawiając porównanie stanów miesięcznych przed i po wprowadzeniu interwencji produktowej ESMA.

Na poniższych wykresach przedstawiono podstawowe statystyki dotyczące zyskowności klientów detalicznych polskich dostawców CFD: udział stratnych rachunków w całkowitej liczbie aktywnych rachunków w danym miesiącu, zagregowany wynik netto (zysk klientów zyskownych - strata klientów stratnych), średni zysk na zyskowny rachunek klienta detalicznego oraz średnia strata na stratny rachunek klienta detalicznego.

Wykres 1. Udział stratnych rachunków klientów detalicznych w całkowitej liczbie aktywnych rachunków klientów detalicznych

Wykres 2. Wynik netto dla rachunków klientów detalicznych

Wykres 3. Średni zysk na zyskowny rachunek klienta detalicznego

Wykres 4. Średnia strata na stratny rachunek klienta detalicznego

Z powyższych danych wynika, że wśród klientów polskich dostawców CFD w okresie po wprowadzeniu interwencji produktowej co do zasady:

• spadł udział stratnych rachunków w całkowitej liczbie aktywnych rachunków klientów detalicznych (Wykres 1),

• wzrósł łączny wynik netto zyskownych i stratnych rachunków klientów detalicznych (Wykres 2),

• spadł średni zysk na zyskownych rachunkach klientów detalicznych (Wykres 3),

• spadła średnia strata na stratnych rachunkach klientów detalicznych (Wykres 4).

Powyższe zasadniczo wskazuje na pozytywny wpływ interwencji produktowej na zyskowność klientów detalicznych, potwierdzając zasadność jej przyjęcia. Pomimo powyższego, dane wskazują równocześnie na utrzymywanie się, również w ujęciu miesięcznym, relatywnie wysokiego odsetka stratnych rachunków klientów detalicznych (54% - 67%), a także na to, że łączny miesięczny wynik netto klientów w większej części badanego okresu stanowił stratę (4 z 6 miesięcy), tym samym potwierdzając istnienie zidentyfikowanego problemu ponoszenia przez klientów detalicznych strat.

Organ nadzoru stwierdza zatem, że po wejściu w życie interwencji ESMA ilość stratnych rachunków klientów detalicznych spadła. Spadła również nominalna wysokość ponoszonych przez klientów strat. Należy przyjąć, że na korzystne zmiany w tym zakresie miała wpływ interwencja ESMA, w szczególności ochrona przed ujemnym saldem, aczkolwiek należy przy tym mieć na uwadze, że na zmiany poziomu zysków i strat może wpływać szereg innych czynników, w tym uwarunkowania rynkowe.

Zmniejszenie strat klientów detalicznych, które nastąpiło po interwencji ESMA nie oznacza jednak, że obawa dotycząca ochrony inwestorów ustała, ponieważ można spodziewać się, że w przypadku braku kolejnego przedłużenia obowiązywania interwencji ESMA, klienci zaczną ponosić straty co najmniej na poziomie sprzed interwencji ESMA bądź zbliżone.

Mając na uwadze powyższe, jak również dane zebrane w ramach badania ESMA oraz w ramach badań organu nadzoru, Komisja Nadzoru Finansowego zidentyfikowała problem ponoszenia nadmiernych strat powiązany z agresywnymi praktykami marketingowymi istniejący w odniesieniu do klientów detalicznych (niezależnie od kraju ich pochodzenia) korzystających z usług dostawców CFD mających siedzibę na terytorium RP.

Ponadto, przy pomocy mechanizmów współpracy międzynarodowej, organ nadzoru stwierdził, że tożsamy problem dotyczy również tych polskich inwestorów, którzy są klientami firm inwestycyjnych z innych państw UE.

Podjęte i zrealizowane czynności nadzorcze oraz inne działania organu nadzoru, opisane powyżej, w tym te o charakterze informacyjnym, nie doprowadziły do takiego zmniejszenia liczby klientów ponoszących straty na rynku Forex, które można by uznać za satysfakcjonujące.

Komisja Nadzoru Finansowego uznaje zatem za konieczne podjęcie niniejszej decyzji, która ma na celu wdrożenie środków odpowiednich do charakteru zidentyfikowanego problemu.

Istnienie problemu wynika z określonych cech kontraktów na różnicę oraz z cech rynku na te kontrakty, które zostały omówione poniżej w części IV w ramach uzasadnienia faktycznego. Cechy kontraktów na różnicę oraz rynku na te kontakty zostały zmodyfikowane przez dotychczas obowiązującą interwencję ESMA. Organ nadzoru jest jednak zdania, że modyfikacja ta nie jest trwała i cechy te pozostają nadal aktualne, wobec czego istnieje wysokie prawdopodobieństwo po wygaśnięciu interwencji ESMA powrotu rynku kontraktów na różnicę do stanu sprzed tej interwencji.

Należy wobec powyższego uznać, że zidentyfikowany problem dotyczący ochrony inwestorów pozostaje nadal aktualny, co uzasadnia podjęcie niniejszej decyzji.

Organ nadzoru podkreśla, że zakresem niniejszej decyzji pozostają objęci wyłącznie klienci detaliczni. Nie posiadają oni zasobów ani środków finansowych dostępnych klientom profesjonalnym i można przyjąć, że uczestniczą oni w innym niż klienci profesjonalni rynku kontraktów na różnicę, na którym występuje potrzeba zapewnienia poziomu ochrony wyższego niż ten, którego potrzebują klienci profesjonalni.

Analiza zidentyfikowanego problemu w dziedzinie ochrony inwestorów, jak również - częściowo - dobór środków interwencji Komisji Nadzoru Finansowego pokrywa się z analizą oraz środkami dobranymi przez ESMA oraz przedstawionymi w decyzji ESMA (UE) 2018/796 z dnia 22 maja 2018 r. w sprawie tymczasowego wprowadzenia ograniczeń w zakresie kontraktów na różnicę w Unii Europejskiej zgodnie z art. 40 rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 600/2014 (Dz.U. L 136 z 1.6.2018, s. 50) (dalej jako "decyzja 2018/796"). Wobec tego, niniejsza decyzja w stosownych miejscach odwołuje się do argumentacji oraz danych, które ESMA zaprezentowała w treści decyzji 2018/796, w tym do danych, które ESMA uzyskała od organów krajowych.

II. Interwencja produktowa ESMA w sprawie kontraktów na różnicę

W ostatnich latach ESMA oraz szereg właściwych organów krajowych państw członkowskich Unii Europejskiej (dalej jako: "organy krajowe" oraz "właściwe organy krajowe") zaobserwowały gwałtowny wzrost liczby kontraktów na różnicę wprowadzanych do obrotu, dystrybuowanych i sprzedawanych klientom detalicznym w Unii4). ESMA i organy krajowe zdiagnozowały również, że oferowanie CFD klientom detalicznym coraz częściej wiązało się ze stosowaniem agresywnych technik marketingowych oraz brakiem doręczania klientom detalicznym przejrzystych i niewprowadzających w błąd informacji. ESMA i organy krajowe wyraziły obawy związane z rosnącą liczbą klientów detalicznych, którzy nabywają te produkty, tracąc zainwestowane środki pieniężne.

W celu wyeliminowania ww. nieprawidłowości organy krajowe państw członkowskich oraz ESMA przeprowadziły szereg działań w obszarze ochrony klientów detalicznych inwestujących w kontrakty na różnicę. ESMA m.in. wydawał opinie5) oraz wypracowywał wspólnie z przedstawicielami państw członkowskich szereg wyjaśnień w trybie przedstawiania odpowiedzi na pytania (ang. Q&A)6), na podstawie art. 29 Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 1095/2010 z dnia 24 listopada 2010 r. w sprawie ustanowienia Europejskiego Urzędu Nadzoru (Europejskiego Urzędu Nadzoru Giełd i Papierów Wartościowych), zmiany decyzji nr 716/2009/WE i uchylenia decyzji Komisji 2009/77/WE (Dz. Urz. UE. L. z 2010 r. Nr 331, poz. 84 ze zm.). Ponadto ESMA opublikował ostrzeżenia7), w których zwrócił uwagę na prawdopodobieństwo powstania ryzyka po stronie klientów detalicznych w związku z brakiem kontroli nad oferowaniem tej grupie klientów instrumentów finansowych, w tym kontraktów na różnicę.

Pomimo pozytywnych efektów ww. działań, istotne problemy w dziedzinie ochrony inwestorów nie zostały wyeliminowane całkowicie. Mając to na uwadze, ESMA jako organ nadzoru nad rynkiem kapitałowym na terenie Unii Europejskiej, uznał za konieczne podjęcie bardziej restrykcyjnych środków i w dniu 22 maja 2018 r., wydał na podstawie art. 40 rozporządzenia 600/2014 decyzję nr 2018/796 w sprawie tymczasowego wprowadzenia ograniczeń w zakresie kontraktów na różnicę w Unii Europejskiej zgodnie z art. 40 rozporządzenia 600/2014.

Interwencja produktowa ESMA została podjęta w oparciu o przeprowadzone analizy oraz badania, w których brały udział również organy krajowe.

Następnie ESMA wydał:

• w dniu 23 października 2018 r. decyzję 2018/1636 w sprawie przedłużenia okresu obowiązywania oraz zmiany tymczasowego ograniczenia określonego w decyzji (UE) 2018/796 i dotyczącego wprowadzania do obrotu, dystrybucji lub sprzedaży kontraktów na różnicę klientom detalicznym (Dz. Urz. UE L 272 z 31.10.2018, str. 62);

• w dniu 23 stycznia 2019 r. decyzję 2019/155 w sprawie przedłużenia okresu obowiązywania tymczasowego ograniczenia wprowadzania do obrotu, dystrybucji lub sprzedaży kontraktów na różnicę klientom detalicznym (Dz. Urz. UE L 27 z 31.01.2019, str. 36); oraz

• w dniu 17 kwietnia 2019 r. decyzję 2019/679 w sprawie przedłużenia okresu obowiązywania tymczasowego ograniczenia wprowadzania do obrotu, dystrybucji lub sprzedaży kontraktów na różnicę klientom detalicznym (Dz. Urz. UE L 114 z 30.04.2019, str. 22).

W konsekwencji podjęcia przez ESMA powyższych decyzji, w okresie od 1 sierpnia 2018 r. do dnia 31 lipca 2019 r. na obszarze Unii Europejskiej wdrożone zostało ograniczenie wprowadzania do obrotu, dystrybucji oraz sprzedaży kontraktów na różnicę klientom detalicznym na warunkach określonych w ww. decyzjach ESMA.

Ponieważ ww. decyzje przyniosły oczekiwany skutek w postaci podniesienia poziomu ochrony klientów detalicznych, Komisja Nadzoru Finansowego uznała - uwzględniając charakterystykę rynku CFD oraz klientów detalicznych dokonujących takich inwestycji zidentyfikowanych na terytorium RP - że uzasadnione jest kontynuowanie ochrony klientów detalicznych, którzy mogliby dokonywać inwestycji w kontrakty na różnicę, poprzez wydanie przez Komisję Nadzoru Finansowego niniejszej decyzji o interwencji produktowej.

Potrzeba podjęcia przez organy krajowe działań w zakresie dotyczącym inwestowania przez klientów detalicznych w kontrakty na różnicę potwierdzona została również przez ESMA, który w swoich opiniach dotyczących krajowych interwencji produktowych innych państw członkowskich Unii Europejskiej dotyczących CFD, wydawanych przez ESMA na podstawie art. 43 ust. 2 rozporządzenia 600/2014, wskazywał potrzebę podjęcia przez krajowe organy nadzoru bezterminowego środka nadzoru regulującego zasady wprowadzania do obrotu, dystrybucji oraz sprzedaży kontraktów na różnicę klientom detalicznym w zakresie co najmniej tak rygorystycznym jak w decyzjach ESMA. Takie stanowisko ESMA zamieszcza w każdej opinii dotyczącej powiadomienia otrzymanego od poszczególnych organów krajowych o zamiarze podjęcia interwencji produktowej odnoszącej się do tych instrumentów finansowych8).

Mając na uwadze również opinie wydane dotąd przez ESMA, Komisja Nadzoru Finansowego - uwzględniając przesłankę art. 42 ust. 2 lit. c rozporządzenia 600/2014 dotyczącą charakteru zidentyfikowanych zagrożeń, poziomu wiedzy klientów detalicznych i uczestników rynku finansowego, jak również prawdopodobny skutek działania dla klientów detalicznych i uczestników rynku finansowego, którzy mogą posiadać lub wykorzystywać kontrakty na różnicę lub odnosić z nich skutek - potwierdza zasadność wprowadzenia niniejszą decyzją bezterminowego ograniczenia dotyczącego wprowadzania do obrotu, dystrybucji oraz sprzedaży klientom detalicznym kontraktów na różnicę w sposób oraz na warunkach określonych w sentencji decyzji.

III. Uzasadnienie prawne

Zgodnie z art. 23h ust. 1 ustawy z dnia 29 lipca 2005 r. o nadzorze nad rynkiem kapitałowym KNF może, w drodze decyzji, wprowadzić zakaz lub ograniczenie, o których mowa w art. 42 rozporządzenia 600/2014.

Zgodnie z art. 42 ust. 1 rozporządzenia 600/2014, właściwy organ może wprowadzić w państwie członkowskim lub z państwa członkowskiego zakaz lub ograniczenie dotyczące:

a) wprowadzania do obrotu, dystrybucji lub sprzedaży określonych instrumentów finansowych lub lokat strukturyzowanych bądź instrumentów finansowych lub lokat strukturyzowanych o pewnych określonych cechach;

b) lub rodzaju działalności lub praktyki finansowej.

Stosownie do treści art. 42 ust. 2 rozporządzenia 600/2014, właściwy organ może podjąć działania, o których mowa w ust. 1, jeżeli na podstawie uzasadnionych argumentów uzyska pewność, że:

a) albo

(i) instrument finansowy, lokata strukturyzowana lub działalność bądź praktyka powodują poważne obawy dotyczące ochrony inwestorów lub stwarzają zagrożenie dla prawidłowego funkcjonowania i integralności rynków finansowych lub towarowych lub dla stabilności całego systemu finansowego lub części tego systemu w co najmniej jednym państwie członkowskim; albo

(ii) instrument pochodny ma negatywny wpływ na mechanizm kształtowania cen na rynku bazowym;

b) istniejące wymogi regulacyjne w prawie Unii, które mają zastosowanie do instrumentu finansowego, lokaty strukturyzowanej lub działalności lub praktyki, w niewystarczającym stopniu przeciwdziałają zagrożeniom, o których mowa w lit. a), a problem nie zostanie lepiej rozwiązany dzięki lepszemu nadzorowi lub egzekwowaniu istniejących wymogów;

c) działanie jest proporcjonalne, biorąc pod uwagę charakter zidentyfikowanych zagrożeń, poziom wiedzy zainteresowanych inwestorów lub uczestników rynku oraz prawdopodobny skutek działania dla inwestorów i uczestników rynku, którzy mogą posiadać lub wykorzystywać dany instrument finansowy, lokata strukturyzowana lub działalność lub praktykę lub odnosić z nich korzyści;

d) właściwy organ przeprowadził należyte konsultacje z właściwymi organami w innych państwach członkowskich, na które dane działanie może wywrzeć znaczący wpływ;

e) działanie nie ma skutku dyskryminującego w odniesieniu do usług świadczonych lub działalności prowadzonej z innego państwa członkowskiego; oraz

f) przeprowadził należyte konsultacje z organami publicznymi właściwymi dla nadzoru, administracji i regulacji rynków fizycznych produktów rolnych na mocy rozporządzenia 1234/2007/WE, w przypadku gdy instrument finansowy, działalność lub praktyka stwarzają poważne zagrożenie dla prawidłowego funkcjonowania i integralności rynku fizycznych produktów rolnych (art. 42 ust. 2 rozporządzenia 600/2014).

Jeżeli spełnione są powyższe warunki, właściwy organ może zapobiegawczo nałożyć zakaz lub ograniczenie, o którym mowa w art. 42 ust. 1 rozporządzenia 600/2014, przed wprowadzeniem do obrotu, dystrybucją lub sprzedażą klientom instrumentu finansowego lub lokaty strukturyzowanej.

Zgodnie z ust. 2 art. 42 zdanie ostatnie rozporządzenia 600/2014 zakaz lub ograniczenie mogą mieć zastosowanie w okolicznościach określonych przez właściwy organ bądź z zastrzeżeniem wyjątków określonych przez właściwy organ.

Warunkiem podjęcia interwencji produktowej jest uprzednie (najpóźniej na jeden miesiąc przed planowanym momentem wejścia tego środka w życie) przekazanie pisemnie lub w inny uzgodniony przez organy sposób do wszystkich pozostałych właściwych organów oraz do ESMA szczegółowych informacje dotyczących:

a) instrumentu finansowego lub działalności bądź praktyki, do której odnosi się planowane działanie;

b) dokładnego charakteru planowanego zakazu lub ograniczenia oraz planowanego momentu jego wejścia w życie; oraz

c) dowodów, na których oparł swoją decyzję oraz na podstawie których uzyskał pewność, że spełniony jest każdy z warunków określonych w ust. 2 (art. 42 ust. 3 rozporządzenia 600/2014).

Zgodnie z art. 42 ust. 5 rozporządzenia 600/2014 właściwy organ publikuje na swoich stronach internetowych komunikat o każdej decyzji dotyczącej nałożenia zakazu lub ograniczenia, o którym mowa w art. 42 ust. 1 rozporządzenia 600/2014. Komunikat zawiera szczegóły zakazu lub ograniczenia, okres liczony od publikacji komunikatu, po upływie którego środki wchodzą w życie, a także dowody, na podstawie których organ uzyskał pewność, że spełniony jest każdy z warunków, o których mowa w art. 42 ust. 2 rozporządzenia 600/2014. Zakaz lub ograniczenie mają zastosowanie tylko do działań podejmowanych po opublikowaniu komunikatu.

Zgodnie z art. 23h ust. 2 ustawy o nadzorze nad rynkiem kapitałowym do decyzji, o których mowa w art. 42 rozporządzenia 600/2014 przepisy ustawy Kodeks postępowania administracyjnego stosuje się odpowiednio. Odpowiednie stosowanie przepisów ustawy Kodeks postępowania administracyjnego do decyzji o interwencji produktowej ogranicza się wyłącznie do odpowiedniego stosowania art. 104-113 ustawy Kodeks postępowania administracyjnego.

Zgodnie z przytoczonymi regulacjami, Komisja Nadzoru Finansowego może wprowadzić w RP lub z RP zakaz lub ograniczenie dotyczące wprowadzania do obrotu, dystrybucji lub sprzedaży określonego produktu finansowego o ile uzyska pewność, że spełnione są wszystkie przesłanki określone w art. 42 rozporządzenia 600/2014.

IV. Uzasadnienie faktyczne

1. Powstanie poważnych obaw dotyczących ochrony inwestorów w związku z wprowadzaniem do obrotu, dystrybucją oraz sprzedażą kontraktów na różnicę (art. 42 ust. 2 lit. a rozporządzenia 600/2014)

Przesłanką podjęcia niniejszej decyzji są poważne obawy dotyczące ochrony inwestorów w związku z problemami związanymi z dokonywaniem przez klientów detalicznych inwestycji w kontrakty na różnicę.

Kryteria i czynniki, które powinny być identyfikowane przy ustalaniu, kiedy występuje istotny problem w dziedzinie ochrony inwestorów zostały określone w art. 21 Rozporządzenia delegowanego 2017/567 z dnia 18 maja 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 600/2014 w odniesieniu do definicji, przejrzystości, kompresji portfela i środków nadzorczych w zakresie interwencji produktowej i pozycji (Dz. Urz. UE. L. z 2017 r. Nr 87, poz. 90, zwanego dalej "rozporządzeniem delegowanym").

Stosownie do treści art. 21 ust. 1 rozporządzenia delegowanego, do celów stosowania przepisów art. 42 ust. 2 lit. a rozporządzenia 600/2014, właściwe organy oceniają znaczenie wszystkich czynników i kryteriów ujętych w wykazie w art. 21 ust. 2 rozporządzenia delegowanego i uwzględniają wszystkie istotne czynniki i kryteria przy określeniu, kiedy wprowadzanie do obrotu, dystrybucja lub sprzedaż określonych instrumentów finansowych lub lokat strukturyzowanych lub instrumentów finansowych lub lokat strukturyzowanych o pewnych określonych cechach lub rodzaj działalności lub praktyki finansowej stwarza istotny problem w dziedzinie ochrony inwestorów lub zagrożenie dla prawidłowego funkcjonowania i integralności rynków finansowych lub rynków towarowych lub dla stabilności całego systemu finansowego co najmniej jednego państwa członkowskiego lub części tego systemu. Do celów stosowania tej regulacji właściwe organy mogą - w oparciu o co najmniej jeden z czynników lub co najmniej jedno z kryteriów wymienionych w art. 21 ust. 2 rozporządzenia delegowanego - stwierdzić istnienie istotnego problemu w dziedzinie ochrony inwestorów lub zagrożenia dla prawidłowego funkcjonowania i integralności rynków finansowych lub rynków towarowych lub dla stabilności całego systemu finansowego co najmniej jednego państwa członkowskiego lub części tego systemu.

Przy ustalaniu, czy problem dotyczący ochrony inwestorów wynikający z wprowadzania do obrotu, dystrybucji lub sprzedaży kontraktów na różnicę istnieje oraz jest istotny, Komisja Nadzoru Finansowego oceniła znaczenie wszystkich czynników i kryteriów ujętych w wykazie w art. 21 ust. 2 rozporządzenia delegowanego.

Na podstawie następujących czynników i kryteriów:

• stopnia złożoności instrumentu finansowego (art. 21 ust. 2 lit. a rozporządzenia delegowanego),

• poziomu przejrzystości instrumentu finansowego (art. 21 ust. 2 lit. d rozporządzenia delegowanego),

• szczególnych cech lub składowych instrumentu finansowego (art. 21 ust. 2 lit. e rozporządzenia delegowanego),

• rozmiaru potencjalnych negatywnych konsekwencji (art. 21 ust. 2 lit. b rozporządzenia delegowanego),

• istnienia i stopnia rozbieżności między spodziewaną rentownością lub spodziewanym zyskiem dla inwestorów a ryzykiem straty w związku z instrumentem finansowym (art. 21 ust. 2 lit. f rozporządzenia delegowanego),

• praktyk sprzedaży związanych z instrumentem finansowym (art. 21 ust. 2 lit. j rozporządzenia delegowanego)

Komisja Nadzoru Finansowego stwierdziła istnienie poważnego problemu dotyczącego ochrony inwestorów związanego z wprowadzaniem do obrotu, dystrybucją oraz sprzedażą kontraktów na różnicę.

1.1. Stopień złożoności i przejrzystości kontraktów na różnicę (art. 21 ust. 2 lit. a i d rozporządzenia delegowanego)

Kontrakty na różnicę są produktami złożonymi9), zazwyczaj niebędącymi przedmiotem obrotu w systemie obrotu. Wycena, warunki handlowe i zasady rozliczania CFD nie mają ustandaryzowanego charakteru, co utrudnia klientom detalicznym zrozumienie warunków produktu. Ponadto dostawcy kontraktów na różnicę często wymagają od klientów przyjęcia do wiadomości, że ceny referencyjne stosowane do ustalenia wartości kontraktu na różnicę mogą różnić się od ceny dostępnej na rynku, na którym instrument bazowy jest przedmiotem obrotu, co utrudnia klientom detalicznym sprawdzenie i weryfikację dokładności cen podawanych przez dostawcę.

Opłaty mające zastosowanie do obrotu kontraktami na różnicę są złożone i nieprzejrzyste. W szczególności klienci detaliczni zazwyczaj mają trudności ze zrozumieniem i oceną oczekiwanych wyników kontraktu na różnicę, w tym ze względu na złożoność wynikającą z wpływu opłat transakcyjnych na te wyniki. Opłaty transakcyjne w kontraktach na różnicę zazwyczaj odnoszą się do pełnej wartości nominalnej transakcji, co oznacza, że inwestorzy ponoszą wyższe opłaty transakcyjne w stosunku do zainwestowanych środków przy wyższych poziomach dźwigni finansowej. Opłaty transakcyjne są zwykle odliczane od początkowego depozytu zabezpieczającego wniesionego przez klienta, a wysoka dźwignia finansowa może prowadzić do sytuacji, w której klient - wskutek wysokich opłat transakcyjnych - odnotowuje znaczną stratę na swoim rachunku w chwili otwarcia pozycji. Jako że opłaty transakcyjne przy wyższej dźwigni finansowej powodują zmniejszenie początkowego depozytu zabezpieczającego klienta w większym stopniu, klienci muszą zarobić więcej z samej transakcji, aby zrealizować zysk. Zmniejsza to szansę klienta na osiągnięcie zysku po potrąceniu opłat transakcyjnych, narażając tym samym na większe ryzyko straty.

Oprócz opłat transakcyjnych mogą mieć zastosowanie spready oraz różne inne koszty finansowania i opłaty10). Należą do nich prowizje (prowizja ogólna lub od każdej transakcji, otwarcia i zamknięcia kontraktu na różnicę) lub opłaty za zarządzanie rachunkiem. Zazwyczaj naliczane są również koszty finansowania z tytułu otwartych pozycji, takie jak opłaty dzienne lub overnight, do których bywa doliczana marża. Liczba i złożoność kosztów i opłat oraz ich wpływ na wyniki transakcji klientów przyczyniają się do braku wystarczającej przejrzystości w odniesieniu do kontraktów na różnicę, co uniemożliwia klientowi detalicznemu podjęcie świadomej decyzji inwestycyjnej.

Kolejna złożoność wynika z zastosowania zleceń typu stop loss. Ta funkcja produktu może dawać klientom detalicznym mylne wrażenie, że zlecenie zostanie wykonane po ustalonej przez nich cenie (poziom limitu straty/poziom stop loss). Zlecenia typu stop loss nie gwarantują jednak poziomu ochrony, a jedynie uruchomienie "zlecenia rynkowego", gdy cena kontraktu na różnicę osiągnie poziom ustalony przez klienta. W związku z tym cena otrzymana przez klienta (cena wykonania) może różnić się od ceny, według której został ustawiony limit stop loss11). Choć limity stop loss nie są cechą jedynie kontraktów na różnicę, dźwignia finansowa zwiększa wrażliwość depozytu zabezpieczającego inwestora na zmiany ceny instrumentu bazowego, zwiększając ryzyko nagłych strat. Oznacza to również, że tradycyjne mechanizmy kontroli, takie jak limity strat, nie wystarczają, aby zaradzić problemowi ochrony inwestorów.

Właściwy rynek bazowy to kolejny istotny czynnik złożoności związanej z kontraktami na różnicę. Przykładem mogą być transakcje walutowe, w ramach których klienci prowadzą spekulację na jednej walucie wobec drugiej waluty. Jeżeli żadna z tych walut nie jest walutą użytą przez klienta do otwarcia pozycji na różnicę, rentowność będzie zależała od działań podjętych przez klienta, aby ocenić zmiany tych trzech walut. Sugeruje to konieczność posiadania wysokiego poziomu wiedzy o wszystkich odnośnych walutach, aby skutecznie radzić sobie z meandrami transakcji walutowych. Klienci detaliczni zwykle nie mają takiej wiedzy.

1.2. Szczególne cechy lub składowe kontraktów na różnicę (art. 21 ust. 2 lit. e rozporządzenia delegowanego)

Możliwość wykorzystania dźwigni finansowej jest główną cechą kontraktów na różnicę. Użycie dźwigni finansowej ma wpływ na zwiększenie możliwego zysku oraz możliwych strat klientów. Właściwe organy krajowe zwróciły uwagę, że poziomy dźwigni stosowane na kontraktach na różnicę w całej Unii wynoszą od 3:1 do 500:112). W odniesieniu do klientów detalicznych zastosowanie dźwigni może zwiększyć prawdopodobieństwo większej straty w znacznie wyższym stopniu niż prawdopodobieństwo zysku.

Dźwignia finansowa wpływa również na wyniki inwestycji poprzez zwiększenie wpływu opłat transakcyjnych ponoszonych przez klientów detalicznych.

Kolejne ryzyko dotyczące obrotu produktami posługującymi się mechanizmem dźwigni finansowej wiąże się z interakcją pomiędzy wysoką dźwignią a praktyką automatycznego zamknięcia pozycji wskutek spadku wartości depozytu zabezpieczającego poniżej określonego poziomu (ang. margin close-out). Zgodnie z powszechnie stosowanymi dotychczas warunkami umownymi dostawcy CFD mieli prawo do zamknięcia rachunku klienta, gdy kapitał własny klienta osiągnie określony procent początkowego depozytu zabezpieczającego, jaki klient jest zobowiązany wnieść, aby otworzyć pozycję CFD13).

Interakcja między wysoką dźwignią finansową a automatycznym zamknięciem polega na zwiększeniu prawdopodobieństwa, że pozycja klienta zostanie automatycznie zamknięta przez dostawcę kontraktów na różnicę w krótkim czasie lub że klient będzie musiał uzupełnić depozyt zabezpieczający, licząc na odwrócenie losów transakcji. Wysoka dźwignia finansowa zwiększa prawdopodobieństwo, że depozyt zabezpieczający klienta nie wystarczy, aby obsłużyć otwarte kontrakty na różnicę, jako że naraża ona otwartą pozycję - lub otwarte pozycje - klienta na niekorzystne skutki nawet niewielkich wahań ceny instrumentu bazowego.

ESMA zidentyfikował, że praktyka automatycznego zamknięcia została wprowadzona przez dostawców kontraktów na różnicę głównie po to, by ułatwić im zarządzanie ekspozycjami klientów i ryzykiem kredytowym dostawcy poprzez zamknięcie pozycji klienta, zanim jego środki spadną poniżej poziomu umożliwiającego pokrycie aktualnej ekspozycji. Co jednocześnie istotne, automatyczne zamknięcie zapewnia klientom pewien stopień ochrony, ponieważ zmniejsza, choć nie eliminuje, ryzyko, że klient (szczególnie przy wysokich poziomach dźwigni finansowej) straci całość początkowego depozytu zabezpieczającego lub jego strata będzie jeszcze wyższa.

Niektóre właściwe organy krajowe zgłosiły ESMA14), że stosowane przez dostawców kontraktów na różnicę poziomy automatycznego zamknięcia różnią się między sobą15). U dostawców CFD, których klienci składają zazwyczaj zlecenia o niższej wartości i którzy z reguły działają jako bezpośredni kontrahenci w transakcjach klientów, poziom automatycznego zamknięcia wynosi od 0% do 30% początkowego depozytu zabezpieczającego. Pozwalając na zmniejszenie wysokości środków klienta do prawie zerowego poziomu, dostawca powoduje zwiększenie ryzyka, że klient straci więcej niż zainwestował. Niektóre właściwe organy krajowe odnotowały również, że standardową praktyką rynkową jest stosowanie procedury automatycznego zamknięcia na poziomie całego rachunku (ang. per account)16. Oznacza to, że minimalne wymogi dotyczące depozytu zabezpieczającego są stosowane w oparciu o łączny depozyt zabezpieczający wymagany dla wszystkich otwartych pozycji klienta powiązanych z rachunkiem CFD, w tym dla różnych klas aktywów. Dzięki temu rentowne pozycje mogą rekompensować straty generowane przez inne pozycje na rachunku klienta.

Ryzyko wynikające z możliwości korzystania z dźwigni finansowej polega na tym, że klienci mogą stracić więcej niż zainwestowali. Jest to główne ryzyko, którego klienci detaliczni mogą nie rozumieć, niezależnie od pisemnych ostrzeżeń. Depozyt wniesiony przez klienta jest księgowany jako zabezpieczenie jego pozycji. Zatem, przykładowo, jeżeli cena instrumentu bazowego zmieni się na niekorzyść pozycji klienta powodując przekroczenie wniesionego depozytu zabezpieczającego17), klient może ponieść straty przewyższające saldo środków na jego rachunku CFD, nawet po zamknięciu wszystkich innych otwartych pozycji CFD. Niektóre właściwe organy krajowe zgłosiły ESMA, że klienci detaliczni stracili znaczne sumy środków pieniężnych wskutek uwolnienia kursu franka szwajcarskiego w styczniu 2015 r.18)

Transakcje z użyciem wysokiej dźwigni potęgują również skutki "luk cenowych" w okresach znacznej zmienności na rynku - przykładem jest nagły spadek kursu funta szterlinga i uwolnienie kursu franka szwajcarskiego. Luka cenowa powstaje, gdy dochodzi do nagłego ruchu ceny instrumentu bazowego. Zjawisko to występuje nie tylko w przypadku kontraktów na różnicę, niemniej stosowanie dźwigni finansowej w przypadku inwestycji w CFD dodatkowo zwiększa ryzyko związane z takimi zdarzeniami. W przypadku luki cenowej klient ponoszący straty wskutek jej wystąpienia może nie być w stanie zamknąć otwartej pozycji po preferowanej cenie, co w konsekwencji może skutkować znacznymi stratami19), w szczególności dla klientów korzystających z wysokiej dźwigni.

Wysoki poziom dźwigni oferowanej klientom detalicznym, zmienność niektórych aktywów bazowych, a także stosowanie kosztów transakcyjnych, które mają wpływ na wyniki inwestycji, są czynnikami, które mogą również powodować dynamiczne zmiany w wycenie pozycji inwestycyjnej klienta. To powoduje, że klient musi podejmować szybkie działania w zakresie zarządzania ekspozycją na ryzyko, wnosząc w konsekwencji dodatkowy depozyt zabezpieczający, aby uniknąć automatycznego zamknięcia pozycji. W takich przypadkach wysoka dźwignia może w bardzo krótkim czasie prowadzić do dużych strat klientów detalicznych, pogłębiając ryzyko poniesienia większej straty w porównaniu do środków pieniężnych zainwestowanych w CFD.

1.3. Rozmiar potencjalnych negatywnych konsekwencji i stopień rozbieżności między spodziewaną rentownością lub spodziewanym zyskiem dla inwestorów a ryzykiem straty w związku z instrumentem finansowym (art. 21 ust. 2 lit. b i f rozporządzenia delegowanego)

Z posiadanych przez KNF danych wynika, że sześć (6) podmiotów z siedzibą w RP oferuje aktualnie zawieranie kontraktów na różnicę. Dodatkowo na terytorium RP mogą prowadzić działalność zagraniczne firmy inwestycyjne, w tym mogą oferować usługi obejmujące CFD, przy czym podmioty notyfikowane nie mają obowiązku przekazywania informacji o faktycznie świadczonych usługach oraz o liczbie obsługiwanych klientów wdanym państwie członkowskim. Wg stanu na dzień 26 lipca 2019 r. liczba zagranicznych firm inwestycyjnych, które notyfikowały w Polsce działalność w zakresie CFD wyniosła tysiąc sto szesnaście (1116). Wykaz podmiotów, które notyfikowały prowadzenie działalności na terenie RP w zakresie oferowania instrumentów pochodnych, dostępny jest na stronie internetowej Komisji Nadzoru Finansowego20).

Istotne jest również, że liczba aktywnych klientów w odniesieniu do tych produktów jest zmienna ze względu na stosunkowo krótki czas istnienia rachunków klientów CFD i transgraniczny charakter działań. Z danych właściwych organów krajowych21) wynika, że liczba rachunków transakcyjnych klientów detalicznych u dostawców kontraktów CFD i opcji binarnych z siedzibą na terytorium EOG wzrosła z 1,5 miliona w 2015 r.22) do ok. 2,2 miliona w 2017 r.23)

Zgromadzone przez ESMA dane wskazują, że wzrosła zarówno liczba klientów detalicznych inwestujących w kontrakty CFD, jak również liczba dostawców oferujących te produkty w całej Unii:

(i) większość właściwych organów krajowych zaobserwowała oferowanie kontraktów CFD klientom w ich państwie.24) Prawie wszystkie właściwe organy krajowe stwierdziły, że dostawcy kontraktów CFD działający na podstawie paszportu z innego państwa członkowskiego oferują kontrakty CFD w ich państwie25), przy czym niektóre organy wskazały również na dostawców kontraktów CFD korzystających z oddziałów lub współpracujących z agentami, aby uzyskać paszport państwa przyjmującego26);

(ii) cypryjski właściwy organ krajowy (Cyprus Securities and Exchange Commission; dalej jako: CY-CySEC) i organ brytyjski (Financial Conduct Authority; dalej jako: UK-FCA) zaobserwowały wzrost liczby dostawców kontraktów CFD specjalizujących się w transgranicznej sprzedaży tych produktów klientom detalicznym ze 103 do 138 dostawców na Cyprze i ze 117 do 143 dostawców w Zjednoczonym Królestwie w latach 2016-2017;

(iii) UK-FCA odnotował także wzrost liczby wniosków o zezwolenie dla firm inwestycyjnych oferujących kontrakty CFD. Inne rynki, takie jak Grecja, Węgry, Portugalia i Słowacja, także odnotowały wzrost liczby wniosków o zezwolenie dla firm inwestycyjnych oferujących kontrakty CFD27).

Mając na uwadze obserwowany na terytorium Unii Europejskiej wzrost liczby podmiotów oferujących dokonywanie inwestycji w kontrakty na różnicę oraz dynamiczny wzrost liczby klientów dokonujących tego rodzaju inwestycji, w szczególności w okresie poprzedzającym podjęcie przez ESMA ww. decyzji o tymczasowej interwencji produktowej dotyczącej CFD, istnieje bardzo wysokie prawdopodobieństwo, że po zakończeniu obowiązywania ww. decyzji ESMA w sprawie interwencji produktowej ww. instrument finansowy ponownie będzie oferowany przez dostawców CFD klientom detalicznym w niewłaściwy sposób i bez odpowiedniej ochrony. Spowoduje to ponownie wystąpienie istotnych problemów w dziedzinie ochrony inwestorów będących klientami detalicznymi, o których mowa w niniejszej decyzji.

Należy ponownie przywołać Raport Rzecznika Finansowego pt. "Problemy klientów na "rynku forex" opublikowany w marcu 2018 r., z którego wynika że przedmiotem skarg klientów dotyczących inwestowania w kontrakty na różnicę były m.in.: problemy ze zmianą (korektą) ceny transakcji w związku z wystąpieniem nadzwyczajnych okoliczności, problemy z odzyskaniem środków wpłaconych na rachunek oraz agresywne techniki marketingowe. W Raporcie zwrócono ponadto uwagę na dodatkowe problemy związane z zawieraniem umów o świadczenie usług przyjmowania i przekazywania zleceń z zagranicznymi firmami inwestycyjnymi, tj. powstawaniem sporów dotyczących ważności i skuteczności klauzul jurysdykcyjnych, czy klauzul ustalających prawo właściwe dla umowy. Ponadto, w Raporcie zwrócono również uwagę na skalę ponoszonych przez klientów inwestujących w CFD strat.

Przeprowadzone przez Komisję Nadzoru Finansowego analizy, na co wskazano w początkowej części uzasadnienia, potwierdzają wysoki poziom strat ponoszonych przez klientów inwestujących w kontrakty na różnicę. Badanie przeprowadzone w I kwartale 2017 r.28) oparte na danych dostarczonych przez dziesięć firm inwestycyjnych oferujących kontrakty CFD (na podstawie 130 399 rachunków klientów, w tym 38 691 aktywnych rachunków) wykazało, że w 2016 r. 79,28% klientów straciło zainwestowane środki pieniężne. Średnia strata na klienta wyniosła 10 060 zł. Ponadto, podobne badanie przeprowadzone przez KNF w I kwartale 2018 r. w oparciu o dane dostarczone przez siedem firm inwestycyjnych oferujących kontrakty CFD w Polsce w 2017 r. (177 883 rachunków klientów, w tym 40 209 aktywnych rachunków) wykazało, że 79,69% klientów poniosło straty w 2017 r. Średnia strata na klienta w 2017 r. wyniosła 12 156 zł. Odsetek aktywnych klientów29), którzy stracili zainwestowane środki pieniężne, wyniósł 81% (2012), 81% (2013), 80% (2014), 82% (2015), 79% (2016) i 80% (2017).

Szczegółowe badania przeprowadzone przez inne właściwe organy krajowe w zakresie wyników inwestycji dla klientów detalicznych inwestujących w kontrakty CFD potwierdzają, że dla większości klientów detalicznych w tych państwach członkowskich taka inwestycja kończy się stratą30):

• CY-CySEC przeprowadził analizę próby klientów detalicznych (około 290 000 rachunków klientów) u 18 głównych dostawców kontraktów CFD w okresie od 1 stycznia 2017 r. do 31 sierpnia 2017 r. Okazało się, że średnio 76% rachunków klientów generowało sumarycznie stratę w tym okresie, a około 24% rachunków przyniosło zysk. Średnia strata na rachunek wynosiła około 1 600 euro;

• hiszpański właściwy organ krajowy (Comisión Nacional del Mercado de Valores; dalej jako: ES-CNMV) stwierdził, że około 82% klientów detalicznych poniosło sumaryczną stratę w okresie 21 miesięcy między początkiem 2015 r. a końcem 2016 r. Średnia strata na klienta detalicznego wyniosła 4 700 euro;

• francuski właściwy organ krajowy (Autorité des marchés financiers; dalej jako: FR-AMF) stwierdził, że ponad 89% inwestorów detalicznych straciło ogółem środki w okresie czterech lat od 2009 r. do 2013 r., a średnia strata na klienta detalicznego wyniosła 10 887 euro. Ponadto dane dostarczone przez FR-AMF z biura rzecznika praw obywatelskich wskazują, że średnia ogólna strata poniesiona w ciągu roku przez osoby wnoszące skargę w sprawie kontraktów CFD wyniosła 15 207 euro w 2016 r. Rzecznik zauważył ponadto, że praktyki dostawców podlegających regulacji stały się zwłaszcza w latach 2016 i 2017 jeszcze bardziej agresywne i w większym stopniu ukierunkowane na inwestorów, w przypadku których można było oczekiwać, że dokonają znaczących wpłat. Kilka skarg dotyczących nękania i manipulacji pochodziło od osób posiadających duże oszczędności. Dane liczbowe na temat mediacji w 2016 r. przed francuskim rzecznikiem praw obywatelskich wydają się to potwierdzać: średnia odzyskana kwota wzrosła do 11 938 euro, a połowa wszystkich spraw dotyczyła kwoty powyżej 5 000 euro. Straty poniesione przez niektórych inwestorów przekroczyły 90 000 euro, a skumulowane straty w sprawach rozpatrywanych co do istoty, tj. z udziałem uprawnionych firm, przekroczyły 1 mln euro. FR-AMF stwierdził również, że największe straty ponoszą inwestorzy detaliczni, którzy najwięcej handlują (pod względem liczby transakcji, średniej wielkości transakcji lub łącznego wolumenu). To samo dotyczy osób kontynuujących inwestowanie przez dłuższy okres czasu, co wskazuje na brak krzywej uczenia się;

• chorwacki właściwy organ krajowy (Hrvatska agencija za nadzór financijskih usługa; dalej jako: HR-HANFA) przeprowadził analizę strat w przeliczeniu na klienta dla jednej z chorwackich firm inwestycyjnych oferujących kontrakty CFD. W badaniu oceniono straty lub zyski 267 klientów detalicznych za okres transakcyjny od stycznia do września 2016 r. HR-HANFA stwierdził, że całkowite straty klientów za ten okres wyniosły około 1 017 900 euro, a zyski około 420 000 euro;

• irlandzki właściwy organ krajowy (Central Bank of Ireland; dalej jako: IE-CBI) przeprowadził w 2015 r. przegląd tematyczny, który wykazał, że 75% klientów detalicznych inwestujących w kontrakty CFD poniosło straty w latach 2013 i 2014, a średnia strata wśród tych klientów wyniosła 6 900 euro. Kolejny przegląd próby największych dostawców kontraktów CFD w Irlandii wykazał, że w okresie dwóch lat od 2015 do 2016 r. 74% klientów detalicznych straciło zainwestowane środki pieniężne, a średnia strata wyniosła 2 700 euro;

• prace przeprowadzone przez włoski właściwy organ krajowy (Commisione Nazionale per le Società e la Borsa; dalej jako: IT-CONSOB) w 2016 r. wskazują, że w latach 2014-2015 78% włoskich klientów detalicznych konkretnego dostawcy kontraktów CFD poniosło straty na inwestycjach w kontrakty CFD, a 75% - na inwestycjach w rolowane spoty walutowe, zaś średnia strata wyniosła 2 800 euro. Stwierdzono również, że istnieje dodatnia korelacja między liczbą transakcji wykonywanych przez klientów detalicznych a wielkością strat. Kolejne badanie przeprowadzone dla IT-CONSOB w marcu 2017 r. na pięciu włoskich oddziałach dostawców kontraktów CFD wykazało, że w 2016 r. straty klientów detalicznych sięgały 83%, a średnia strata na jednego klienta wynosiła około 7 000 euro;

• badanie przeprowadzone przez luksemburski właściwy organ krajowy (Commission de Surveillance du Secteur Financier; dalej jako: LU-CSSF) we wrześniu 2017 r. wskazało, że w przypadku dwóch dostawców kontraktów CFD posiadających zezwolenie LU-CSSF średnia strata na klienta detalicznego wyniosła 4 500 euro i około 1 700 euro;

•analiza przeprowadzona przez UK-FCA w 2014 r. na próbie rachunków klientów detalicznych niekorzystających z usług doradztwa u ośmiu dostawców kontraktów CFD, wskazuje, że 82% klientów detalicznych poniosło stratę, która wyniosła średnio 2 200 funtów szterlingów rocznie. Informacje otrzymane podczas procesu konsultacji z UK-FCA w grudniu 2016 r. również wskazują na korelację pomiędzy wyższymi poziomami dźwigni a wzrostem prawdopodobieństwa i wielkości strat. Kolejne badanie przeprowadzone przez UK-FCA w latach 2016/2017 w odniesieniu do usług doradczych i uznaniowych świadczonych w odniesieniu do kontraktów CFD w okresie 12 miesięcy dostarczyło dalszych dowodów na słabe wyniki osiągane przez klientów detalicznych. Przegląd wykazał, że w populacji firm oferujących kontrakty CFD na zasadzie doradczej i uznaniowej 76% klientów detalicznych straciło środki pieniężne, a średnia strata wyniosła 9 000 funtów szterlingów. Nawet po uwzględnieniu klientów detalicznych odnotowujących zyski przeciętny klient detaliczny inwestujący w oparciu o usługi doradztwa i uznaniowego zarządzania stracił około 4 100 funtów szterlingów;