REKLAMA

Dzienniki Urzędowe - rok 2010 nr 8 poz. 38

UCHWAŁA Nr 369/2010 KOMISJI NADZORU FINANSOWEGO

z dnia 12 października 2010 r.

zmieniająca uchwałę Komisji Nadzoru Finansowego w sprawie zakresu i szczegółowych zasad wyznaczania wymogów kapitałowych z tytułu poszczególnych rodzajów ryzyka

Na podstawie art. 128 ust. 6 pkt 1, 3, 4, 5 i 7 oraz art. 141j ustawy z dnia 29 sierpnia 1997 r. - Prawo bankowe (Dz. U. z 2002 r. Nr 72, poz. 665, z późn. zm.) uchwala się, co następuje:

§ 1

W uchwale nr 76/2010 Komisji Nadzoru Finansowego z dnia 10 marca 2010 r. w sprawie zakresu i szczegółowych zasad wyznaczania wymogów kapitałowych z tytułu poszczególnych rodzajów ryzyka (Dz. Urz. KNF Nr 2, poz. 11):

1) § 12 otrzymuje brzmienie:

„§ 12. Bank zobowiązany jest w zakresie niezbędnym do realizacji postanowień uchwały opracować w formie pisemnej wewnętrzną procedurę, zatwierdzoną przez zarząd banku, obejmującą szczegółowe zasady: wyodrębniania portfela handlowego i bankowego, wyznaczania pozycji pierwotnych, ustalania wyniku rynkowego, ustalania straty na operacjach zaliczonych do portfela bankowego, stosowania technik estymacyjnych, klasyfikacji ekspozycji do poszczególnych klas ekspozycji na potrzeby obliczania wymogu kapitałowego z tytułu ryzyka kredytowego (określające w szczególności zasady, w oparciu o które dokonywana jest segmentacja), przypisywania ekspozycjom wag ryzyka kredytowego, przeprowadzania rachunku adekwatności kapitałowej oraz stosowania normy adekwatności kapitałowej w ujęciu skonsolidowanym.”;

2) § 13 otrzymuje brzmienie:

„§13. 1. W odniesieniu do okresu obserwacji, o którym mowa w § 197 ust. 1 załącznika nr 5 do uchwały bank, który nie posiada zgody na posługiwanie się własnymi oszacowaniami strat z tytułu niewykonania zobowiązań (LGD) oraz współczynnikami konwersji, może korzystać w chwili wdrażania metody wewnętrznych ratingów z danych dotyczących zdarzeń niewykonania zobowiązań obejmujących okres co najmniej trzech lat, przy czym okres ten będzie wzrastał każdego roku o rok, do osiągnięcia długości co najmniej pięciu lat.

2. W odniesieniu do okresu obserwacji, o którym mowa w § 203 ust. 1 załącznika nr 5 do uchwały, bank może korzystać w chwili wdrażania metody wewnętrznych ratingów z danych dotyczących zdarzeń niewykonania zobowiązań obejmujących okres co najmniej trzech lat, przy czym okres ten będzie wzrastał każdego roku o rok, do osiągnięcia długości co najmniej pięciu lat.

3. W odniesieniu do okresu obserwacji, o którym mowa w § 218 załącznika nr 5 do uchwały, bank może korzystać w chwili wdrażania metody wewnętrznych ratingów z danych dotyczących zdarzeń niewykonania zobowiązań obejmujących okres co najmniej trzech lat, przy czym okres ten będzie się co roku wydłużał o jeden rok, do osiągnięcia długości co najmniej pięciu lat.

4. W odniesieniu do okresu obserwacji, o którym mowa w § 227 załącznika nr 5 do uchwały, bank może korzystać w chwili wdrażania metody wewnętrznych ratingów z danych dotyczących zdarzeń niewykonania zobowiązań obejmujących okres co najmniej trzech lat, przy czym okres ten będzie się co roku wydłużał o jeden rok, do osiągnięcia długości co najmniej pięciu lat.”;

3) § 15 otrzymuje brzmienie:

„§ 15. Do dnia 31 grudnia 2015 r. przy obliczaniu kwot ekspozycji ważonych ryzykiem do celów określonych w § 4 załącznika nr 4 do uchwały:

1) w odniesieniu do ekspozycji wobec Skarbu Państwa i Narodowego Banku Polskiego denominowanych i finansowanych w walucie krajowej jednego z państw członkowskich stosuje się taką samą wagę ryzyka, która byłaby przypisana do ekspozycji denominowanych i finansowanych w złotych,

2) w odniesieniu do ekspozycji wobec rządów lub banków centralnych państw członkowskich denominowanych i finansowanych w złotych lub walucie krajowej innego państwa członkowskiego stosowana jest taka sama waga ryzyka, która byłaby przypisana do takich ekspozycji denominowanych i finansowanych w ich walucie krajowej.”;

4) w załączniku nr 2 § 4 ust. 1 otrzymuje brzmienie:

„§ 4. 1. Opcje na: stopy procentowe, instrumenty dłużne, instrumenty kapitałowe, indeksy giełdowe, towary, towarowe transakcje pochodne, terminowe kontrakty giełdowe na instrumenty finansowe, transakcje wymiany walut obcych oraz gwarancje subskrypcyjne (warranty) na: instrumenty dłużne, instrumenty kapitałowe oraz towary, uwzględnia się w rachunku pozycji pierwotnych w kwotach ich ekwiwalentów delta, równych nominalnym kwotom opcji, pomnożonym przez odpowiadający im współczynnik delta, przy czym:

1) współczynnik delta opcji rozumiany jest jako iloraz zmiany wartości opcji i implikującej tę zmianę infinitezymalnej (zbiegającej do zera) zmiany wartości instrumentu bazowego opcji;

2) w przypadku opcji oferowanych w obrocie giełdowym należy stosować współczynniki delta ustalone przez giełdy dla tych transakcji;

3) w przypadku opcji oferowanych w obrocie pozagiełdowym należy stosować współczynniki delta obliczone na podstawie własnych modeli wyceny opcji.”;

5) w załączniku nr 2 § 4 ust. 3 pkt 7 otrzymuje brzmienie:

„7) w przypadku gdy biorąc pod uwagę typowy zakres zmienności cen instrumentu bazowego opcji, wartość instrumentu bazowego opcji ma znaczący wpływ na obliczane współczynniki delta, bank dokonuje korekt odpowiednio zwiększających albo zmniejszających wartość obliczonego współczynnika delta lub zapewnia w inny sposób zgodność wyznaczonego ekwiwalentu delta z wielkością ekspozycji;”;

6) w załączniku nr 2 § 5 otrzymuje brzmienie:

„§ 5. Bank, który zawiera terminowe transakcje opcyjne zobowiązany jest do kontroli i limitowania ryzyka wynikającego z wpływu innych niż zmiany bieżących parametrów cenowych czynników wpływających na wartość opcji oraz dokonywania korekt odpowiednio zwiększających albo zmniejszających wartość obliczonego współczynnika delta.”;

7) w załączniku nr 2 § 19 otrzymuje brzmienie:

„§ 19. Bank, który transferuje ryzyko kredytowe („nabywca zabezpieczenia”) określa pozycje pierwotne na zasadzie symetrycznego przeciwieństwa do sposobu określonego w § 18 do pozycji sprzedawcy zabezpieczenia, z wyjątkiem instrumentu dłużnego powiązanego ze zdarzeniami kredytowymi (CLN - credit linked note), który nie generuje krótkiej pozycji u emitenta, przy czym:

1) jeśli w danym momencie obowiązuje opcja kupna (call) połączona z przyrostem wartości odsetek danego instrumentu (step-up), moment ten traktuje się jako termin zapadalności ochrony kredytowej;

2) w przypadku kredytowego instrumentu pochodnego uruchamianego pierwszym niewykonaniem zobowiązania i kredytowego instrumentu pochodnego uruchamianego n-tym niewykonaniem zobowiązania, zamiast określenia pozycji na zasadzie symetrycznego przeciwieństwa stosuje się następującą zasadę:

a) kredytowe instrumenty pochodne uruchamiane pierwszym niewykonaniem zobowiązania - gdy bank otrzyma ochronę kredytową dla określonej liczby podmiotów referencyjnych stanowiących bazowy kredytowy instrument pochodny, uwarunkowaną tym, że pierwsze niewykonanie zobowiązania dotyczącego tych aktywów uruchamia płatność i że to zdarzenie kredytowe rozwiązuje umowę/powoduje wygaśnięcie umowy, bank może kompensować ryzyko szczególne dla podmiotu referencyjnego, dla którego spośród bazowych podmiotów referencyjnych zgodnie z tabelą z załącznika nr 9 do uchwały stosuje się najniższy procentowy narzut z tytułu ryzyka szczególnego;

b) kredytowe instrumenty pochodne uruchamiane n-tym niewykonaniem zobowiązania - jeżeli n-te niewykonanie zobowiązania uruchamia płatność z tytułu ochrony kredytowej, nabywca zabezpieczenia może kompensować ryzyko szczególne jedynie wtedy, gdy zabezpieczeniem objęte było również niewykonanie zobowiązań od zobowiązania pierwszego do zobowiązania n-1 lub gdy niewykonanie zobowiązania n-1 miało już miejsce. Należy wówczas stosować określoną powyżej metodę dotyczącą kredytowych instrumentów pochodnych uruchamianych pierwszym niewykonaniem zobowiązania, odpowiednio dostosowaną do produktów uruchamianych n-tym niewykonaniem zobowiązania.”;

8) w załączniku nr 3 § 6 ust. 4 otrzymuje brzmienie:

„4. W przypadku gdy bank zabezpiecza pozycję zaliczoną do portfela bankowego przed ryzykiem kredytowym przy użyciu kredytowego instrumentu pochodnego zaksięgowanego w portfelu handlowym (stosuje wewnętrzny instrument zabezpieczający), uznaje się, że dla celów rachunku wymogów kapitałowych pozycja z portfela bankowego nie jest zabezpieczona, dopóki bank nie nabędzie od uznanego zewnętrznego dostawcy ochrony kredytowej, zabezpieczenia wynikającego z zawarcia umowy o kredytowy instrument pochodny, który spełnia wymagania określone w § 42 ust. 1 załącznika nr 17 do uchwały w odniesieniu do ekspozycji z portfela bankowego. Z zastrzeżeniem § 8 zd. 2 załącznika nr 11 do uchwały, jeżeli taka ochrona zostaje nabyta i uznana dla celów rachunku wymogów kapitałowych jako instrument zabezpieczający pozycję z portfela bankowego, do portfela handlowego nie zalicza się ani wewnętrznego ani zewnętrznego zabezpieczającego instrumentu pochodnego.”;

9) w załączniku nr 4 § 20 ust. 1 pkt 14 otrzymuje brzmienie:

„14. Ekspozycje wobec instytucji i przedsiębiorców o krótkoterminowej ocenie kredytowej;”;

10) w załączniku nr 4 § 20 ust. 4 otrzymuje brzmienie:

„4. Przez ekspozycję zabezpieczoną na nieruchomości należy rozumieć każdą ekspozycję, dla której ustanowiono zabezpieczenie na nieruchomości, do wysokości do której kwota ekspozycji bez uwzględnienia pomniejszenia o utworzone rezerwy celowe, uzyskane dyskonta i premie oraz odpisy z tytułu trwałej utraty wartości nie jest wyższa niż wartość tego zabezpieczenia.”;

11) w załączniku nr 4 dodaje się § 23a w brzmieniu:

„§ 23a. Poza wymienionymi w § 91 -99, bank zalicza do klasy inne ekspozycje, te ekspozycje, których nie można zaliczyć do żadnej z klas ekspozycji wymienionych w § 20 ust. 1 pkt 1-15.”;

12) w załączniku nr 4 w § 50 ust. 1 zdanie wstępne otrzymuje brzmienie:

„1. Ekspozycjom wobec instytucji, których rezydualny termin zapadalności jest dłuższy niż 3 miesiące, z zastrzeżeniem § 82, przypisuje się wagę ryzyka według tabeli 7, w zależności od zewnętrznych ocen wiarygodności kredytowej, przypisanych tym ekspozycjom na podstawie § 11 i 12 załącznika nr 15 do uchwały.”;

13) w załączniku nr 4 w § 51 ust. 1 zdanie wstępne otrzymuje brzmienie:

„1. Ekspozycjom wobec instytucji, których rezydualny termin zapadalności wynosi do 3 miesięcy, z zastrzeżeniem § 52 - 54 oraz § 82, przypisuje się preferencyjną wagę ryzyka według tabeli 8, w zależności od zewnętrznych ocen wiarygodności kredytowej, przypisanych tym ekspozycjom na podstawie § 12 załącznika nr 15 do uchwały.”;

14) w załączniku nr 4 § 52 otrzymuje brzmienie:

„§ 52. Jeżeli żadna ekspozycja wobec instytucji nie posiada krótkoterminowej zewnętrznej oceny wiarygodności kredytowej, ogólne podejście preferencyjne do ekspozycji, określone w § 51, stosuje się do wszystkich ekspozycji wobec tej instytucji, których rezydualny termin zapadalności nie przekracza trzech miesięcy.”;

15) w załączniku nr 4 w § 53 pkt 2 otrzymuje brzmienie:

„2) pozostałym ekspozycjom, których rezydualny termin zapadalności jest nie dłuższy niż trzy miesiące, przypisuje się wagi ryzyka zgodnie z ogólnym podejściem preferencyjnym do ekspozycji określonym w § 51.”;

16) w załączniku nr 4 w § 54 pkt 2 otrzymuje brzmienie:

„2) wszystkim ekspozycjom wobec tej instytucji, których rezydualny termin zapadalności jest nie dłuższy niż trzy miesiące, nieposiadającym oceny wiarygodności kredytowej, przypisuje się taką samą wagę ryzyka, jak waga ryzyka wynikająca z zewnętrznej krótkoterminowej oceny wiarygodności kredytowej posiadanej przez ekspozycję określoną w pkt. 1.”;

17) w załączniku nr 4 Dział 3 otrzymuje brzmienie:

„Dział 3. Ekspozycje w walucie krajowej dłużnika, których rezydualny termin rozliczenia wynosi do 3 miesięcy”;

18) w załączniku nr 4 § 55 otrzymuje brzmienie:

„§ 55. Ekspozycjom wobec instytucji, denominowanym i finansowanym w walucie krajowej dłużnika, których rezydualny termin rozliczenia wynosi do 3 miesięcy, z zastrzeżeniem § 82, może być przypisana waga ryzyka 20%.”;

19) w załączniku nr 4 § 64 ust. 2 pkt 1 otrzymuje brzmienie:

„1) 50% wartości ustalonej na podstawie wyceny niezależnego rzeczoznawcy, o którym mowa w § 34 pkt 2 lit. f załącznika nr 17 (jeżeli wycena nie uwzględnia wcześniej powstałych obciążeń, to wartość tę uprzednio pomniejsza się o łączną ich kwotę) lub”;

20) w załączniku nr 4 Tytuł XIV otrzymuje brzmienie:

„Tytuł XIV. EKSPOZYCJE WOBEC INSTYTUCJI I PRZEDSIĘBIORCÓW O KRÓTKOTERMINOWEJ OCENIE KREDYTOWEJ”;

21) w załączniku nr 4 § 96 otrzymuje brzmienie:

„§ 96. Z zastrzeżeniem § 56 ust. 2, pakietom akcji i udziałom przypisuje się wagę ryzyka 100%, jeżeli nie pomniejszają funduszy własnych.”;

22) w załączniku nr 4 dodaje się § 99a w brzmieniu:

„§ 99a. W przypadku umowy leasingu, wartość ekspozycji jest równa zdyskontowanym, minimalnym płatnościom z tytułu umowy leasingu. Minimalne płatności z tytułu umowy leasingu oznaczają płatności przypadające za okres umowy leasingu, które zobowiązany jest ponieść lub do których może zostać zobowiązany korzystający, oraz ewentualna kwota wykupu, w sytuacji gdy, z uwagi na warunki tego wykupu, istnieje uzasadnione domniemanie, że zostanie on dokonany przez korzystającego. Do kwoty minimalnych płatności z tytułu umowy leasingu zaliczyć należy również wszelkie zagwarantowane wartości rezydualne spełniające warunki uznawania dostawców ochrony kredytowej określone w § 26 załącznika nr 17 do uchwały, jak również wymogi minimalne dotyczące uznania innych rodzajów gwarancji przewidziane w § 39-41 załącznika nr 17 do uchwały. Te ekspozycje zalicza się do odpowiednich klas ekspozycji, zgodnie z przepisami załącznika nr 4 dotyczącymi wyznaczania wymogów kapitałowych z tytułu ryzyka kredytowego metodą standardową do uchwały. Jeżeli ekspozycja stanowi wartość rezydualną przedmiotu umowy leasingu, kwoty ekspozycji ważonych ryzykiem oblicza się w następujący sposób:

1/t x 100% x wartość ekspozycji,

gdzie t przyjmuje wartość 1 albo wartość najbliższą liczbie lat pozostających do wygaśnięcia umowy leasingu, w zależności od tego, która z nich jest większa.”;

23) w załączniku nr 4 § 100 zdanie wstępne i pkt 1 otrzymują brzmienie:

„§ 100. Ekwiwalent bilansowy ekspozycji z tytułu udzielonego pozabilansowego zobowiązania warunkowego oblicza się jako iloczyn wartości zobowiązania (uwzględniającej wartość rezerw na to zobowiązanie) i procentowej wagi ryzyka produktu przypisanej mu zgodnie z poniższą klasyfikacją:

1) waga ryzyka produktu 0% (ryzyko niskie) - niewykorzystane zobowiązania kredytowe (zobowiązania udzielenia kredytu, zakupu papierów wartościowych, udzielenia gwarancji, poręczenia lub akceptu), które, można bezwarunkowo wypowiedzieć w każdej chwili bez uprzedzenia, lub które umożliwiają w sposób efektywny automatyczne unieważnienie wskutek pogorszenia wiarygodności kredytowej dłużnika; Detaliczne linie kredytowe można uznać za bezwarunkowo odwoływalne, jeśli bank może je wypowiedzieć w pełnym zakresie zgodnie z przepisani dotyczącymi ochrony praw konsumenta;”;

24) w załączniku nr 5 do uchwały § 6 ust. 2 pkt 2 otrzymuje brzmienie:

„2) ekspozycje wobec jednostek sektora publicznego, zgodnie z załącznikiem nr 4 do uchwały, z zastrzeżeniem ust. 3 pkt 2;”;

25) w załączniku nr 5 § 12 ust. 1 pkt 4 otrzymuje brzmienie:

„4) ekspozycji wobec rządów państw członkowskich i Polski oraz ich jednostek samorządu terytorialnego i władz lokalnych i organów administracji, w tym w szczególności Skarbu Państwa oraz krajowych podmiotów sektora publicznego, jeżeli można przypisać im wagę ryzyka 0%, zgodnie z załącznikiem nr 4 do uchwały;”;

26) w załączniku nr 5 § 13 ust. 13-15 otrzymują brzmienie:

„13. Jeżeli ekspozycje z tytułu jednostek uczestnictwa instytucji zbiorowego inwestowania spełniają kryteria określone w § 86-87 załącznika nr 4 do uchwały, a bank posiada informacje na temat wszystkich lub części ekspozycji bazowych instytucji zbiorowego inwestowania, bank analizuje ekspozycje bazowe, aby obliczyć kwoty ekspozycji ważone ryzykiem oraz kwoty oczekiwanych strat zgodnie z metodami określonymi w niniejszym załączniku.

Do tej części ekspozycji bazowych instytucji zbiorowego inwestowania, na temat których bank nie posiada informacji lub nie mógłby posiadać wystarczających informacji, stosuje się ustęp 15 i § 15, w szczególności, gdy analiza ekspozycji bazowych w celu obliczenia kwot ekspozycji ważonych ryzykiem oraz kwot oczekiwanych strat zgodnie z metodami określonymi w niniejszym załączniku byłaby nadmiernie uciążliwa dla banku.

14. Jeżeli bank nie spełnia warunków pozwalających na stosowanie wobec ekspozycji z tytułu jednostek uczestnictwa instytucji zbiorowego inwestowania metod określonych w niniejszym załączniku w odniesieniu do wszystkich lub części ekspozycji bazowych instytucji zbiorowego inwestowania, kwoty ekspozycji ważone ryzykiem oraz kwoty oczekiwanych strat obliczane są zgodnie z następującymi metodami:

1) w przypadku ekspozycji należących do klasy ekspozycji wymienionej w § 6 ust. 1 pkt 5, zgodnie z metodą określoną w § 47-51;

2) w przypadku wszystkich innych ekspozycji bazowych stosuje się metodę standardową obliczania wymogu kapitałowego z tytułu ryzyka kredytowego, określoną w załączniku nr 4 do uchwały, z zastrzeżeniem następujących zmian:

a) waga ryzyka ekspozycji, którym nadaje się wagę odpowiadającą ekspozycjom bez ratingu lub kwalifikującym się do stopnia jakości kredytowej któremu odpowiada najwyższa waga ryzyka dla danej klasy ekspozycji, musi zostać pomnożona przez współczynnik 2, ale nie może być ona wyższa niż 1250%;

b) wagę ryzyka wszystkich innych ekspozycji mnoży się przez współczynnik 1,1 i nadaje się minimalną wartość 5%.

W przypadku gdy bank nie jest w stanie, do celów pkt. 1, dokonać rozróżnienia między ekspozycjami kapitałowymi niedopuszczonymi do obrotu na nieregulowanym rynku kapitałowych papierów wartościowych, ekspozycjami z tytułu kapitałowych papierów wartościowych dopuszczonymi do obrotu na giełdzie i innymi ekspozycjami kapitałowymi, bank traktuje takie ekspozycje jako inne ekspozycje kapitałowe. Jeżeli takie ekspozycje, uwzględniane łącznie z bezpośrednimi ekspozycjami banku w danej klasie ekspozycji, nie są istotne w rozumieniu § 12 ust. 2 i 3, wówczas przepisy § 12 ust. 1 mogą być stosowane w zakresie określonym w zgodzie na stosowanie metody wewnętrznych ratingów.

15. Jeżeli ekspozycje w formie jednostek uczestnictwa instytucji zbiorowego inwestowania nie spełniają kryteriów określonych w § 86-87 załącznika nr 4 do uchwały, a bank nie posiada informacji o wszystkich ekspozycjach bazowych instytucji zbiorowego inwestowania, bank analizuje wspomniane ekspozycje bazowe oraz oblicza kwoty ekspozycji ważone ryzykiem oraz kwoty oczekiwanych strat zgodnie z metodami określonymi w § 47 - 51. Jeżeli bank nie jest w stanie w tym celu dokonać rozróżnienia między ekspozycjami kapitałowymi niedopuszczonymi do obrotu na regulowanym rynku kapitałowych papierów wartościowych, ekspozycjami z tytułu kapitałowych papierów wartościowych dopuszczonych do obrotu na giełdzie a innymi ekspozycjami kapitałowymi, traktuje takie ekspozycje jak inne ekspozycje kapitałowe. Do tych celów ekspozycje inne niż kapitałowe przypisuje się do jednej z klas (ekspozycje kapitałowe niedopuszczone do obrotu na regulowanym rynku kapitałowych papierów wartościowych, ekspozycje z tytułu kapitałowych papierów wartościowych dopuszczonych do obrotu na giełdzie lub inne ekspozycje kapitałowe) określonych w § 47 i 48, zaś nieznane ekspozycje zalicza się do klasy innych ekspozycji kapitałowych.”;

27) w załączniku nr 5 § 14 otrzymuje brzmienie:

„§ 14. Bank może sam dokonywać obliczeń lub polegać na obliczeniach i sprawozdaniach innego podmiotu, średnich kwot ekspozycji ważonych ryzykiem w oparciu o ekspozycje bazowe instytucji zbiorowego inwestowania, zgodnie z metodami, o których mowa w § 13 ust. 14 pkt 1 i 2, upewniwszy się co do poprawności obliczeń i sprawozdań.”;

28) w załączniku nr 5 § 58 otrzymuje brzmienie:

„§ 58. Ważone ryzykiem kwoty na poziomie portfela ekspozycji kapitałowych nie są niższe od całkowitej sumy minimalnych kwot ekspozycji ważonych ryzykiem, wymaganych w ramach metody opartej na PD/LGD, oraz odpowiadających im kwot oczekiwanych strat pomnożonych przez 12,5 i obliczonych na podstawie wartości PD, o których mowa w § 105 oraz odpowiednich wartości LGD, o których mowa w § 106-107.”;

29) w załączniku nr 5 § 61 ust. 1 otrzymuje brzmienie:

„§61. 1. Jeżeli ekspozycja stanowi wartość rezydualną przedmiotu umowy leasingu, kwotę ekspozycji ważoną ryzykiem oblicza się w następujący sposób:

1/t x 100 % x wartość ekspozycji,

gdzie t przyjmuje wartość 1 albo wartość najbliższą liczbie całkowitych lat pozostających do wygaśnięcia umowy leasingu, w zależności od tego, która z nich jest większa.”;

30) w załączniku nr 5 w § 61 dodaje się ustęp 4 w brzmieniu:

„4. W przypadku aktywów wynikających z wyceny transakcji pozabilansowych oraz należnych odsetek związanych z tymi transakcjami pomniejszonych o nierozliczoną prowizję, kwoty ekspozycji ważone ryzykiem oblicza się według wzoru:

Kwota ekspozycji ważona ryzykiem = 0% x wartość ekspozycji.”;

31) w załączniku nr 5 § 93 ust. 4 otrzymuje brzmienie:

„4. Dla ekspozycji z tytułu całkowicie lub niemal całkowicie zabezpieczonych transakcji pozabilansowych określonych w § 31 załącznika nr 2 do uchwały oraz całkowicie lub niemal całkowicie zabezpieczonych transakcji z opcją uzupełnienia zabezpieczenia kredytowego, objętych ramową umową o kompensowaniu zobowiązań, M jest równe średnioważonemu, rzeczywistemu terminowi zapadalności ekspozycji, przy czym M wynosi co najmniej 10 dni. Dla transakcji z przyrzeczeniem odkupu lub transakcji pożyczki papierów wartościowych lub towarów, objętych ramową umową saldowania zobowiązań, M jest równe średnioważonemu rzeczywistemu terminowi rozliczenia ekspozycji, przy czym M wynosi co najmniej 5 dni. Do ważenia terminu zapadalności używa się wartości nominalnych transakcji.”;

32) w załączniku nr 5 § 94 otrzymuje brzmienie:

„§ 94. Niezależnie od § 93 ust. 1-6, M wynosi co najmniej 1 dzień w przypadku:

1) całkowicie zabezpieczonych transakcji pozabilansowych określonych w § 31 załącznika nr 2 do uchwały;

2) całkowicie zabezpieczonych transakcji z opcją uzupełnienia zabezpieczenia kredytowego;

3) transakcji z przyrzeczeniem odkupu lub umów pożyczek papierów wartościowych lub towarów.”;

33) w załączniku nr 5 § 197 ust. 1 otrzymuje brzmienie:

„§ 197. 1. Bez względu na to, czy dla oszacowań wartości PD bank stosuje źródła danych zewnętrznych, wewnętrznych czy zbiorczych, bądź ich kombinację, długość wykorzystywanego okresu obserwacji dotycząca zdarzeń niewykonania zobowiązań wynosi co najmniej pięć lat dla co najmniej jednego źródła, przy czym, jeżeli dla któregoś ze źródeł okres obserwacji jest dłuższy, a dane są istotne, należy wykorzystać ten dłuższy okres.”;

34) w załączniku nr 5 § 203 ust. 1 otrzymuje brzmienie:

„§ 203. 1. Bez względu na to, czy do oceny charakterystyki strat bank stosuje źródła danych zewnętrznych, wewnętrznych czy zbiorczych, bądź ich kombinację, długość okresu obserwacji dotycząca zdarzeń niewykonania zobowiązań wynosi co najmniej pięć lat dla co najmniej jednego źródła.”;

35) w załączniku nr 5 § 205 otrzymuje brzmienie:

„§ 205. Bank dokonuje oszacowań wartości LGD według klasy lub puli instrumentów na podstawie średniej zrealizowanej wartości LGD według klasy lub puli instrumentów, uwzględniając wszystkie przypadki niewykonania zobowiązań odnotowane w źródłach danych (średnia ważona liczbą zdarzeń niewykonania zobowiązań).”;

36) w załączniku nr 5 § 214 otrzymuje brzmienie:

„§ 214. W przypadku ekspozycji wobec przedsiębiorców, instytucji, rządów i banków centralnych, oszacowania wartości LGD opierają się na danych dotyczących zdarzeń niewykonania zobowiązań z okresu co najmniej pięciu lat, przedłużanego o rok z upływem każdego roku po wdrożeniu przez bank metody wewnętrznych ratingów, do osiągnięcia okresu minimum siedmiu lat, dla co najmniej jednego źródła danych, przy czym jeżeli dla któregoś ze źródeł okres obserwacji jest dłuższy, a dane te są istotne, bank wykorzystuje ten dłuższy okres obserwacji.”;

37) w załączniku nr 5 § 218 otrzymuje brzmienie:

„§ 218. Oszacowania wartości strat z tytułu niewykonania zobowiązań (LGD) opierają się na danych dotyczących zdarzeń niewykonania zobowiązań z okresu co najmniej pięciu lat. Niezależnie od przepisów § 205, bank nie musi przywiązywać równej wagi do wszystkich danych historycznych, o ile może przedstawić uzasadnienie, że dane z ostatnich okresów stanowią lepszą podstawę przewidywań stóp strat.”;

38) w załączniku nr 5 § 219 otrzymuje brzmienie:

„§ 219. Bank dokonuje oszacowań współczynników konwersji według klasy lub puli instrumentów na podstawie średniej oczekiwanych współczynników konwersji według klasy lub puli instrumentów, uwzględniając, z zastrzeżeniem § 227, wszystkie przypadki niewykonania zobowiązań występujące w źródłach danych (średnia ważona liczbą zdarzeń niewykonania zobowiązań).”;

39) w załączniku nr 5 § 225 otrzymuje brzmienie:

„§ 225. Oszacowania współczynnika konwersji opierają się na danych dotyczących zdarzeń niewykonania zobowiązań z okresu co najmniej pięciu lat, przedłużanego o rok każdego roku po wdrożeniu metody wewnętrznych ratingów przez bank, do osiągnięcia okresu minimum siedmiu lat, z co najmniej jednego źródła danych, przy czym jeżeli dla któregoś ze źródeł okres obserwacji jest dłuższy, a dane te są istotne, wówczas bank stosuje ten dłuższy okres.”;

40) w załączniku nr 5 § 227 otrzymuje brzmienie:

„§ 227. Oszacowania współczynników konwersji opierają się na danych dotyczących zdarzeń niewykonania zobowiązań z okresu co najmniej pięciu lat, przy czym bank nie musi przywiązywać równej wagi do wszystkich danych historycznych, o ile może przedstawić uzasadnienie, że dane z ostatnich okresów stanowią lepszą podstawę przewidywań wykorzystania przyznanych limitów.”;

41) w załączniku nr 5 § 228 otrzymuje brzmienie:

„§ 228. Kryteria określone w § 229 - 236 nie stosują się do gwarancji udzielanych przez instytucje, rządy, banki centralne i przedsiębiorców, którzy spełniają kryteria określone w § 26 ust. 1 pkt 7 załącznika nr 17 do uchwały, jeżeli na podstawie zgody Komisji Nadzoru Finansowego, o której mowa w § 8 ust. 2 uchwały, bank stosuje metodę standardową obliczania wymogu kapitałowego z tytułu ryzyka kredytowego do ekspozycji wobec tych podmiotów. W tym przypadku stosuje się zasady określone w § 5 załącznika nr 4 do uchwały oraz § 2 - 8 załącznika nr 17 do uchwały.”;

42) § 242 otrzymuje brzmienie:

„§ 242. Bank powinien posiadać skuteczny system zatwierdzania dokładności i spójności systemów i procesów ratingowych oraz oszacowań wszystkich istotnych parametrów ryzyka (proces walidacji wewnętrznej). Bank wykazuje, że jego wewnętrzny proces zatwierdzania oszacowań umożliwia spójną, zrozumiałą i niezależną ocenę jakości wewnętrznych ratingów oraz systemów pomiaru ryzyka.”;

43) w załączniku nr 9 § 5 pkt 3 otrzymuje brzmienie:

„3) emitowanych lub gwarantowanych przez instytucje, którym można przypisać 3 stopień jakości kredytowej w metodzie standardowej obliczania wymogu kapitałowego z tytułu ryzyka kredytowego, zgodnie z załącznikiem nr 4 do uchwały;”;

44) w załączniku nr 9 § 5 pkt 4 otrzymuje brzmienie:

„4) emitowanych lub gwarantowanych przez przedsiębiorców, którym można przypisać 1, 2 lub 3 stopień jakości kredytowej w metodzie standardowej obliczania wymogu kapitałowego z tytułu ryzyka kredytowego, zgodnie z załącznikiem nr 4 do uchwały;”;

45) w załączniku nr 9 § 5 pkt 5 lit. a otrzymuje brzmienie:

„a) pozycje długie i krótkie w aktywach kwalifikujących się do 1, 2 lub 3 stopnia jakości kredytowej w procesie przyporządkowania dla metody standardowej obliczania wymogu kapitałowego z tytułu ryzyka kredytowego, zgodnie z załącznikiem nr 15 do uchwały,”;

46) w załączniku nr 9 w § 6 skreśla się pkt 2;

47) w załączniku nr 9 § 6 pkt 3 otrzymuje brzmienie:

„3) emitowanych lub gwarantowanych przez przedsiębiorców, którym można przypisać 4 stopień jakości kredytowej w metodzie standardowej obliczania wymogu kapitałowego z tytułu ryzyka kredytowego, zgodnie z załącznikiem nr 4 do uchwały;”;

48) w załączniku nr 11 § 8 otrzymuje brzmienie:

„§ 8. W przypadku gdy kredytowy instrument pochodny wchodzący w skład portfela handlowego został uznany za wewnętrzną transakcję zabezpieczającą, a ochronę kredytową uznano za spełniającą warunki uznawania, określone w załączniku nr 17 do uchwały, ryzyko kontrahenta z tytułu tego instrumentu uznaje się za równe zeru. Alternatywnie, do celów obliczania wymogów kapitałowych z tytułu ryzyka kredytowego kontrahenta, bank może systematycznie włączać wszystkie kredytowe instrumenty pochodne objęte portfelem handlowym stanowiące część wewnętrznego instrumentu zabezpieczającego lub zakupione jako zabezpieczenie przed ekspozycją na ryzyko kredytowe kontrahenta, jeżeli ochronę kredytową uznano zgodnie z załącznikiem nr 17 do uchwały.”;

49) w załączniku nr 14 § 6 otrzymuje brzmienie:

„§ 6. Jeżeli dane finansowe nie zostały zbadane przez biegłego rewidenta, bank wykorzystuje dane szacunkowe. Po uzyskaniu opinii z badania sprawozdania finansowego przez biegłego rewidenta, bank dokonuje niezwłocznie stosownej aktualizacji wyliczeń wskaźnika.”;

50) w załączniku nr 14 § 7 otrzymuje brzmienie:

„§ 7. Wyniku za którekolwiek z trzech lat obrotowych, rozumianych dla celów obliczania wymogu kapitałowego z tytułu ryzyka operacyjnego metodą podstawowego wskaźnika jako okresy dwunastomiesięczne, jeżeli jest ujemny lub równy zero, nie uwzględnia się w obliczeniach średniej.”;

51) w załączniku nr 14 § 15 otrzymuje brzmienie:

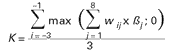

„§ 15. Wymóg kapitałowy z tytułu ryzyka operacyjnego według metody podstawowego wskaźnika stanowi 15% wskaźnika, określonego zgodnie z zasadami przedstawionymi w § 4-8.

Wymóg kapitałowy K oblicza się według poniższego wzoru:

gdzie:

Wi - roczny wynik w i-tym roku, ustalony zgodnie z przepisami § 9-13 lub § 14

n - liczba lat, w których wi > 0

Przy obliczaniu wymogu na dany rok obrotowy (i = 0), uwzględnia się rok, na koniec którego dokonuje się obliczeń (i = -1) i dwa kolejne lata go poprzedzające (i = -2, -3).”;

52) w załączniku nr 14 § 21 otrzymuje brzmienie:

„§ 21. Wymóg kapitałowy dla linii biznesowej jest równy, z zastrzeżeniem § 27-31, średniej obliczonej na koniec roku obrotowego, rozumianego dla celów obliczania wymogu kapitałowego z tytułu ryzyka operacyjnego metodą standardową jako okres dwunastomiesięczny, wymogów kapitałowych określonych w § 24 z ostatnich trzech dwunastomiesięcznych okresów (lat).”;

53) w załączniku nr 14 § 22 otrzymuje brzmienie:

„§ 22. Jeżeli dane finansowe nie zostały zbadane przez biegłego rewidenta, bank wykorzystuje dane szacunkowe. Po uzyskaniu opinii z badania sprawozdania finansowego przez biegłego rewidenta, bank dokonuje niezwłocznie stosownej aktualizacji obliczeń wymogu kapitałowego.”;

54) w załączniku nr 14 § 24 otrzymuje brzmienie:

„§ 24. Dla każdej linii biznesowej w każdym z trzech lat bank oblicza wymóg kapitałowy, jako wynik przyporządkowany tej linii biznesowej, pomnożony przez współczynnik przeliczeniowy określony w tabeli nr 3.”;

55) w załączniku nr 14 § 25 otrzymuje brzmienie:

„§ 25. W danym roku ujemny wymóg kapitałowy (wynikający ze straty brutto) w jakiejkolwiek linii biznesowej może bez ograniczeń kompensować dodatnie wymogi kapitałowe w innych liniach biznesowych.”;

56) w załączniku nr 14 § 26 otrzymuje brzmienie:

„Jeżeli suma wymogów kapitałowych we wszystkich liniach biznesowych w danym roku jest ujemna, jej wkład w wartość licznika dla tego roku wynosi zero.”;

57) w załączniku nr 14 § 33 otrzymuje brzmienie:

„§ 33. Łączny wymóg kapitałowy z tytułu ryzyka operacyjnego według metody standardowej, stanowi sumę wymogów kapitałowych z tytułu ryzyka operacyjnego wszystkich linii biznesowych w banku, zgodnie z zasadami określonymi w § 16-32.

Łączny wymóg kapitałowy K oblicza się według poniższego wzoru:

gdzie:

wij: - roczny wynik odsetkowy i pozaodsetkowy w i-tym roku i j-tej linii biznesowej, ustalony zgodnie z § 9-14, z zastrzeżeniem, że w przypadku stosowania alternatywnego wskaźnika dla linii biznesowych: bankowość detaliczna oraz bankowość komercyjna wij określa się jako wartość kredytów i pożyczek obliczoną zgodnie z § 29 i pomnożoną przez współczynnik 0,035

ßj - współczynnik przeliczeniowy określony dla j-tej linii biznesowej

Przy obliczaniu wymogu na dany rok obrotowy (i = 0), uwzględnia się rok, na koniec którego dokonuje się obliczeń (i =-1) i dwa kolejne lata go poprzedzające (i = -2, -3).”;

58) w załączniku nr 14 § 40 otrzymuje brzmienie:

„§ 40. Procesy zarządzania ryzykiem operacyjnym oraz systemy pomiaru tego ryzyka są poddawane regularnym przeglądom przeprowadzanym przez komórkę audytu wewnętrznego.”;

59) w załączniku nr 14 § 41 otrzymuje brzmienie:

„§ 41. Wydając zgodę, o której mowa w § 34, Komisja Nadzoru Finansowego dokonuje analizy systemu pomiaru ryzyka operacyjnego, obejmującej sprawdzenie:

1) czy procedury związane z wewnętrznym zatwierdzaniem i okresową oceną systemu pomiaru ryzyka funkcjonują w sposób zadawalający;

2) czy przepływ danych oraz procedury związane z systemem pomiaru ryzyka, a także jego oceną, są przejrzyste i ogólnie dostępne.”;

60) w załączniku nr 14 § 49 otrzymuje brzmienie:

„§ 49. Bank jest w stanie przyporządkować wewnętrzne dane historyczne dotyczące strat do linii biznesowych określonych w tabeli nr 3 oraz do rodzajów zdarzeń określonych w tabeli nr 4, a także w razie konieczności dostarczyć te dane Komisji Nadzoru Finansowego na jej żądanie. Ze względu na wyjątkowe okoliczności, straty mające wpływ na działalność banku, mogą zostać przydzielone do dodatkowej linii biznesowej określonej jako „działalność ogólnobankowa”. Bank posiada udokumentowane, obiektywne kryteria przypisania strat do określonych linii biznesowych i rodzajów zdarzeń.”;

61) w załączniku nr 14 § 65 otrzymuje brzmienie:

„§ 65. Zmniejszenie wymogu kapitałowego z tytułu uznania ubezpieczenia i innych mechanizmów transferu ryzyka nie przekracza wartości 20% wymogu kapitałowego z tytułu ryzyka operacyjnego przed uwzględnieniem technik redukcji ryzyka.”;

62) w załączniku nr 15 w § 6 dodaje się pkt 3 w brzmieniu:

„3) ogólnodostępne są wyjaśnienia zewnętrznej instytucji oceny wiarygodności kredytowej, w jaki sposób wyniki aktywów wchodzących w skład puli (pool assets) mają wpływ na tą ocenę.”;

63) w załączniku nr 15 § 18 otrzymuje brzmienie:

„§ 18. Jeżeli krótkoterminowy instrument, posiadający ocenę kredytową wykazuje wagę ryzyka 50% lub 100%, to wszystkie nieposiadające oceny kredytowej ekspozycje, których rezydualny termin zapadalności jest nie dłuższy niż trzy miesiące, otrzymują wagi ryzyka nie niższe niż 100%.”;

64) w załączniku nr 16 § 1, pkt 5 otrzymuje brzmienie:

„5) pakiet kompensowania (netting set) oznacza grupę transakcji z pojedynczym kontrahentem, które objęte są umową ramową, o której mowa w art. 85 ustawy z dnia 28 lutego 2003 r. Prawo upadłościowe i naprawcze (Dz. U. Nr 60, poz. 535, z późn. zm.) i dla których uznaje się kompensowanie zgodnie z § 74-78 niniejszego załącznika oraz załącznikiem nr 17 do uchwały; każdą transakcję, która nie podlega umowie ramowej, uznanej zgodnie z § 74-78 niniejszego załącznika, należy traktować jako odrębny pakiet kompensowania (netting set).

Zgodnie z metodą określoną w § 34-73 (metoda modelu wewnętrznego) wszystkie pakiety kompensowania (netting set) z pojedynczym kontrahentem mogą być traktowane jako pojedynczy pakiet kompensowania (netting set), jeżeli ujemne symulowane wartości rynkowe pojedynczego pakietu kompensowania (netting set) ustala się jako zero przy szacowaniu ekspozycji oczekiwanej (EE);”;

65) w załączniku nr 16 § 4 otrzymuje brzmienie:

„§ 4. Jeżeli bank nabywa ochronę kredytową w postaci kredytowego instrumentu pochodnego dla ekspozycji zaliczanej do portfela bankowego lub dla ekspozycji wynikającej z ryzyka kredytowego kontrahenta (CCR), wymóg kapitałowy z tytułu zabezpieczanych aktywów może być obliczony zgodnie z § 89 - 97 załącznika nr 17 do uchwały lub po uzyskaniu zgody Komisji Nadzoru Finansowego, zgodnie z § 21 i 22 załącznika nr 5 do uchwały lub § 115 załącznika nr 5 do uchwały.

W takich przypadkach oraz w przypadkach, gdy nie stosuje się możliwości przewidzianej w § 8 zdanie drugie załącznika nr 11 do uchwały, wartość ekspozycji z tytułu ryzyka kredytowego kontrahenta (CCR) w odniesieniu do tych kredytowych instrumentów pochodnych ustala się jako zero.

Jednakże, do celów obliczania wymogów kapitałowych w odniesieniu do ryzyka kredytowego kontrahenta, bank może podjąć decyzję o konsekwentnym uwzględnianiu wszystkich kredytowych instrumentów pochodnych nieuwzględnionych w portfelu handlowym i nabytych jako ochrona w związku z ekspozycją zaliczaną do portfela bankowego lub ryzykiem kredytowym kontrahenta (CCR), gdy ochrona kredytowa jest uznawana na mocy niniejszej uchwały.”;

66) w załączniku nr 16 § 10 ust. 2 otrzymuje brzmienie:

„2. W przypadku umów dotyczących metali szlachetnych z wyjątkiem złota i towarów innych niż metale szlachetne, bank może obliczać wysokość przyszłej potencjalnej ekspozycji kredytowej, stosując wagi ryzyka produktu określone w tabeli nr 2, o ile w odniesieniu do wymienionego w § 31 pkt. 3 załącznika nr 2 do uchwały umów dotyczących tych towarów, bank stosuje metodę, o której mowa w § 15 załącznika nr 7 do uchwały.

Tabela nr 2

|

| Instrument bazowy | Rezydualny termin zapadalności | ||

| do 1 roku | ponad 1 rok | ponad 5 lat | ||

| (w %) | ||||

| (1) | (2) | (3) | 4) | |

| 1 | Metale szlachetne z wyjątkiem złota | 2,00 | 5,00 | 7,50 |

| 2 | Metale nieszlachetne | 2,50 | 4,00 | 8,00 |

| 3 | Produkty rolne (nietrwale) | 3,00 | 5,00 | 9,00 |

| 4 | Towary inne (w tym surowce energetyczne) | 4,00 | 6,00 | 10,00 |

|

|

|

|

| „ |

67) w załączniku nr 16 § 27 otrzymuje brzmienie:

„§ 27. Na każdego emitenta papieru dłużnego, stanowiącego instrument bazowy transakcji swap ryzyka kredytowego (credit default swap), przypada jeden pakiet zabezpieczający (hedging set). Swapy ryzyka kredytowego w przypadku „n-tego” niewykonania zobowiązania są traktowane następująco:

1) wielkość pozycji ryzyka bazowego instrumentu dłużnego w koszyku będącym podstawą swapu ryzyka kredytowego (credit default swap), uruchamianego n-tym niewykonaniem zobowiązania, jest równa efektywnej wartości nominalnej referencyjnego instrumentu dłużnego pomnożonej przez zmodyfikowany czas obowiązywania instrumentu pochodnego uruchamianego n-tym niewykonaniem zobowiązania w odniesieniu do zmiany spreadu kredytowego referencyjnego instrumentu dłużnego;

2) na każdy bazowy instrument dłużny w koszyku, będącym podstawą swapu ryzyka kredytowego (credit default swap) uruchamianego n-tym niewykonaniem zobowiązania, przypada jeden pakiet zabezpieczający (hedging set); pozycje ryzyka z tytułu różnych swapów ryzyka kredytowego (credit default swap) uruchamianych n-tym niewykonaniem zobowiązania nie są uwzględniane w tym samym pakiecie zabezpieczającym (hedging set);

3) wielokrotność ryzyka kredytowego kontrahenta (CCR), która ma zastosowanie do każdego pakietu zabezpieczającego (hedging set) stworzonego na potrzeby jednego z bazowych instrumentów dłużnych będącego instrumentem pochodnym uruchamianym n-tym niewykonaniem zobowiązania wynosi 0,3% w odniesieniu do bazowych instrumentów dłużnych, które posiadają rating uznanej zewnętrznej instytucji oceny wiarygodności kredytowej odpowiadający stopniowi jakości kredytowej od 1 do 3 i 0,6% w odniesieniu do pozostałych instrumentów dłużnych.”;

68) w załączniku nr 16 § 78 pkt 1 lit. b otrzymuje brzmienie:

„b) wynikającej z umowy ramowej o kompensowaniu przyszłej ekspozycji kredytowej z tytułu transakcji objętych umową ramową, obliczonej jako:

PCEnetto = 0,4*PCEbrutto + 0,6*NGR*PCEbrutto

gdzie:

PCEnetto - wynikająca z umowy ramowej o kompensowaniu wysokość przyszłej ekspozycji na ryzyko kredytowe z tytułu wszystkich transakcji objętych umową ramową,

PCEbmtto - suma potencjalnych ekspozycji narażonych na ryzyko kredytowe w przyszłości z tytułu wszystkich transakcji objętych umową ramową, obliczonych poprzez pomnożenie referencyjnych kwot kapitału tych umów przez wskaźniki procentowe wymienione w tabeli 1,

NGR - wskaźnik netto/brutto, który może być wyznaczony:

- na zasadzie indywidualnej, jako iloraz wynikającego z umowy ramowej o kompensowaniu kosztu zastąpienia netto transakcji objętych daną umową ramową (licznik) oraz sumy kosztów zastąpienia poszczególnych transakcji objętych daną umową ramową (mianownik),

- na zasadzie łącznej, dla wszystkich kontrahentów, jako iloraz sumy kosztów zastąpienia netto transakcji objętych umowami ramowymi o kompensowaniu, wyznaczonych odrębnie dla każdej z zawartych z tymi kontrahentami obowiązujących dwustronnych umów ramowych o kompensowaniu (licznik) oraz sumy kosztów zastąpienia wszystkich transakcji objętych danymi umowami ramowymi (mianownik),

przy czym bank obowiązany jest do zachowania konsekwencji w stosowaniu wybranego podejścia w zakresie obliczania NGR;”;

69) w załączniku nr 17 § 17 ust. 5 otrzymuje brzmienie:

„5. Jednostki uczestnictwa instytucji zbiorowego inwestowania mogą stanowić uznane zabezpieczenie, jeżeli spełniają następujące warunki:

1) wartość jednostki publikowana jest codziennie;

2) instytucja zbiorowego inwestowania może inwestować jedynie w instrumenty uznane na mocy przepisów ust. 1 -4; przy czym stosowanie lub możliwość stosowania przez instytucję zbiorowego inwestowania transakcji pochodnych w celu zabezpieczenia dopuszczalnych inwestycji nie wpływa na fakt uznania zabezpieczenia w postaci jednostek danej instytucji.

Jeżeli instytucja zbiorowego inwestowania może inwestować także w instrumenty, które nie są uznane na mocy przepisów ust. 1-4, jednostki uczestnictwa instytucji zbiorowego inwestowania mogą zostać uznane za zabezpieczenie w kwocie pomniejszonej o wartość nieuznanych instrumentów, przy założeniu, że instytucja zbiorowego inwestowania zainwestowała w maksymalnie dozwolonym zakresie w nieuznane instrumenty. Jeżeli nieuznane instrumenty mogą mieć wartość ujemną z zobowiązań lub zobowiązań warunkowych wynikających z praw własności, bank oblicza całkowitą wartość nieuznanych instrumentów i gdy jest ona ujemna, pomniejsza o tą kwotę wartość uznanych instrumentów.”;

70) w załączniku nr 17 § 18 otrzymuje brzmienie:

„§ 18. Jeżeli bank stosuje kompleksową metodę ujmowania zabezpieczeń finansowych, określoną w § 67 - 80, poza zabezpieczeniami określonymi w § 17, za uznane zabezpieczenie rzeczowe uznać można dodatkowo następujące instrumenty finansowe:

1) akcje lub instrumenty dłużne zamienne nieobjęte głównym indeksem, ale znajdujące się w obrocie na uznanej giełdzie papierów wartościowych;

2) jednostki uczestnictwa instytucji zbiorowego inwestowania, jeżeli spełnione są jednocześnie następujące warunki:

a) wartość jednostki publikowana jest codziennie,

b) inwestycje instytucji ograniczają się do instrumentów uznawanych na podstawie § 17 ust. 1-4 oraz instrumentów wymienionych w pkt 1, przy czym stosowanie lub możliwość stosowania przez instytucję zbiorowego inwestowania instrumentów pochodnych w celu zabezpieczenia dopuszczalnych inwestycji nie wpływa na fakt uznania zabezpieczenia w postaci jednostek danego funduszu.

Jeżeli instytucja zbiorowego inwestowania może inwestować także w instrumenty, które nie są uznane na mocy przepisów § 17 ust. 1-4 oraz instrumenty, o których mowa w pkt 1, jednostki uczestnictwa instytucji zbiorowego inwestowania mogą zostać uznane za zabezpieczenie w kwocie pomniejszonej o wartość nieuznanych instrumentów, przy założeniu, że instytucja zbiorowego inwestowania zainwestowała w maksymalnie dozwolonym zakresie w nieuznane instrumenty. Jeżeli nieuznane instrumenty mogą mieć wartość ujemną z powodu ciążących na nich zobowiązań lub zobowiązań warunkowych wynikających z praw własności, bank oblicza całkowitą wartość nieuznanych instrumentów i gdy jest ona ujemna, pomniejsza o tą kwotę wartość uznanych instrumentów.”;

71) w załączniku nr 17 § 38 otrzymuje brzmienie:

„§ 38. Cesję praw z polisy ubezpieczeniowej na życie na rzecz banku udzielającego kredytu uznaje się jako zabezpieczenie, jeżeli spełnione są następujące warunki:

1) wystawca polisy ubezpieczeniowej na życie może zostać uznany za dostawcę ochrony kredytowej nierzeczywistej zgodnie z § 26;

2) na polisie ubezpieczeniowej na życie jest ustanowiony zastaw lub cesja praw na rzecz banku udzielającego kredytu;

3) firmę wystawiającą ubezpieczenie na życie powiadamia się o ustanowieniu zastawu lub cesji polisy, w następstwie czego nie może ona wypłacać kwot należnych zgodnie z umową bez zgody banku udzielającego kredytu;

4) wartość wykupu polisy nie podlega obniżkom;

5) bank udzielający kredytu posiada prawo wykupu polisy i wypłaty w odpowiednim terminie wartości wykupu, jeżeli dłużnik nie wykona swojego zobowiązania wynikającego z kredytu;

6) bank udzielający kredytu jest informowany przez posiadacza polisy o wszelkich zaległościach w jej opłacaniu;

7) okres ochrony kredytowej obejmuje cały okres do terminu zapadalności kredytu; w przypadku gdy stosunek prawny wynikający z umowy ubezpieczenia wygasa wcześniej, niż stosunek prawny wynikający z umowy kredytu, bank jest zobowiązany do zapewnienia, by kwota wynikająca z umowy ubezpieczenia stanowiła zabezpieczenie spłaty kredytu do końca obowiązywania umowy kredytowej;

8) zastaw lub cesja polisy są prawnie skuteczne i wykonalne we wszystkich jurysdykcjach właściwych dla zawarcia umowy kredytowej;

9) wartość wykupu polisy będzie wypłacana na wniosek bez zbędnej zwłoki;

10) nie można żądać wypłaty wartości wykupu polisy bez zgody banku;

11) wystawcą polisy ubezpieczeniowej jest ubezpieczyciel krajowy lub ubezpieczyciel zagraniczny, w rozumieniu przepisów ustawy z dnia 22 maja 2003 r. o działalności ubezpieczeniowej (Dz. U. z 2010 r. Nr 11, poz. 66, z późn. zm.).”;

72) w załączniku nr 17 § 40 ust. 1 otrzymuje brzmienie:

„1. Jeżeli ekspozycja jest zabezpieczona gwarancją, która jest regwarantowana przez rząd lub bank centralny, jednostkę samorządu terytorialnego, władze lokalne lub podmiot sektora publicznego, od których należności są traktowane jako ekspozycje wobec rządu centralnego państwa, na którego terytorium mają one swoją siedzibę, wielostronny bank rozwoju lub organizacja międzynarodowa, którym przypisuje się wagę ryzyka 0% bądź też podmiot sektora publicznego, od którego należności są traktowane jako ekspozycje wobec banków zgodnie z metodą standardową obliczania wymogu kapitałowego z tytułu ryzyka kredytowego określoną w załączniku nr 4 do uchwały, ekspozycja taka może być traktowana jako zabezpieczona gwarancją przez dany podmiot, gdy spełnione są następujące warunki:

1) regwarancja obejmuje wszystkie elementy ryzyka kredytowego danej ekspozycji;

2) zarówno pierwotna gwarancja, jak i regwarancja spełniają wymogi dotyczące gwarancji, określone w § 39 i 41, z wyjątkiem wymogu bezpośredniego charakteru w przypadku regwarancji;

3) regwarancja wystawiana przez dany podmiot zapewnia skuteczną ochronę kredytową oraz jej skuteczność ochrony na podstawie doświadczeń historycznych jest efektywnie nie niższa niż skuteczność ochrony poprzez gwarancję bezpośrednią wystawioną przez ten podmiot.”;

73) w załączniku nr 17 § 61 otrzymuje brzmienie:

„§ 61. Bank nie może stosować jednocześnie uproszczonej metody ujmowania zabezpieczeń finansowych i kompleksowej metody ujmowania zabezpieczeń finansowych, chyba że dla celów § 1 ust. 1 -3 i § 12 ust. 1 załącznika nr 5 do uchwały. Bank obowiązany jest wykazać Komisji Nadzoru Finansowego, że takie wyjątkowe zastosowanie obydwu metod nie zostało wykorzystane wybiórczo, w celu osiągnięcia obniżonych minimalnych wymogów kapitałowych i nie prowadzi do wykorzystania różnicy między wysokością wymogów kapitałowych wynikających z zastosowania dwóch odmiennych metod ujmowania zabezpieczeń finansowych (arbitraż regulacyjny).”;

74) w załączniku nr 17 § 63 otrzymuje brzmienie:

„§ 63. Tym częściom wartości ekspozycji, które są zabezpieczone wartością rynkową uznanego zabezpieczenia, przypisuje się wagę ryzyka, która obowiązywałaby dla potrzeb metody standardowej obliczania wymogu kapitałowego z tytułu ryzyka kredytowego, gdyby kredytodawca posiadał bezpośrednią ekspozycję wobec instrumentu zabezpieczenia. W tym celu waga ryzyka produktu dla pozycji pozabilansowej wynosi 100%, zamiast wartości określonej w § 100 załącznika nr 4 do uchwały. Przy czym:

1) waga ryzyka zabezpieczonej części ekspozycji wynosi co najmniej 20%, z wyłączeniem przypadków określonych w § 64-66;

2) części ekspozycji nieobjętej zabezpieczeniem przypisuje się wagę ryzyka, która byłaby stosowana do niezabezpieczonej ekspozycji wobec kontrahenta dla potrzeb metody standardowej obliczania wymogu kapitałowego z tytułu ryzyka kredytowego, zgodnie z załącznikiem nr 4 do uchwały.”;

75) w załączniku nr 17 § 68 ust. 4 pkt 1 otrzymuje brzmienie:

„1) E oznacza wartość ekspozycji, która zostałaby określona odpowiednio zgodnie z metodą standardową, określoną w załączniku nr 4 do uchwały, lub metodą wewnętrznych ratingów, określoną w załączniku nr 5 do uchwały, jeżeli ekspozycja nie byłaby zabezpieczona. W tym celu bank, obliczający wartości ekspozycji ważone ryzykiem zgodnie z metodą standardową określoną w załączniku nr 4 do uchwały, stosuje w obliczeniach ekwiwalentu bilansowego ekspozycji pozabilansowych wagę ryzyka 100% zamiast wagi ryzyka produktu określonej w § 100 załącznika nr 4 do uchwały. Podobnie bank, obliczający wartości ekspozycji ważone ryzykiem zgodnie z metodą wewnętrznych ratingów, określoną w załączniku nr 5 do uchwały, w odniesieniu do ekspozycji określonych w § 117 - 123 załącznika nr 5 do uchwały stosuje współczynnik konwersji w wysokości 100%, zamiast współczynników konwersji określonych w § 117-123 załącznika nr 5 do uchwały;”;

76) w załączniku nr 17 § 83 ust. 2 otrzymuje brzmienie:

„2. Jeżeli stosunek wartości zabezpieczenia (C) do wartości ekspozycji (E) jest niższy niż wartość progowa C* (minimalny wymagany poziom zabezpieczenia ekspozycji), określona zgodnie z tabelą 5, to wartość LGD* jest równa wartości LGD ustalonej w załączniku nr 5 do uchwały dla niezabezpieczonych ekspozycji wobec danego kontrahenta. W tym celu wartość ekspozycji pozycji określonych w § 117 - 120 załącznika nr 5 do uchwały jest obliczana przy użyciu współczynnika konwersji w wysokości 100% zamiast współczynników konwersji określonych w tych paragrafach.”;

77) w załączniku nr 17 § 87 otrzymuje brzmienie:

„§ 87. Jeżeli spełnione są warunki określone w § 38, część ekspozycji zabezpieczona bieżącą wartością wykupu ochrony kredytowej, wchodzącej w zakres przepisów § 24, podlega jednemu z poniższych warunków:

1) podlega wadze ryzyka określonej w § 87a, jeżeli do ekspozycji stosuje się przepisy załącznika nr 4 do uchwały dotyczące metody standardowej;

2) przypisuje się jej LGD równe 40%, jeżeli ekspozycja podlega przepisom załącznika nr 5 do uchwały dotyczącym metody wewnętrznych ratingów, ale bank nie stosuje własnych oszacowań dotyczących LGD.

W przypadku niedopasowania walutowego bieżąca wartość wykupu zostaje obniżona zgodnie z § 91, przy czym wartość ochrony kredytowej jest bieżącą wartością wykupu polisy ubezpieczeniowej na życie.”;

78) w załączniku nr 17 dodaje się § 87a w brzmieniu:

„§ 87a. Do celów § 87 pkt 1 dokonuje się następującego przypisania wag ryzyka na podstawie wagi ryzyka przypisanej uprzywilejowanym, niezabezpieczonym ekspozycjom wobec zakładu ubezpieczeń zawierającego umowę ubezpieczenia na życie:

1) wagę ryzyka 20%, jeżeli uprzywilejowanej, niezabezpieczonej ekspozycji wobec wystawcy polisy ubezpieczeniowej zawierającego umowę ubezpieczenia na życie przypisuje się wagę ryzyka 20%;

2) wagę ryzyka 35%, jeżeli uprzywilejowanej, niezabezpieczonej ekspozycji wobec wystawcy polisy ubezpieczeniowej zawierającego umowę ubezpieczenia na życie przypisuje się wagę ryzyka 50%;

3) wagę ryzyka 70%, jeżeli uprzywilejowanej, niezabezpieczonej ekspozycji wobec wystawcy polisy ubezpieczeniowej zawierającego umowę ubezpieczenia na życie przypisuje się wagę ryzyka 100%;

4) wagę ryzyka 150%, jeżeli uprzywilejowanej, niezabezpieczonej ekspozycji wobec wystawcy polisy ubezpieczeniowej zawierającego umowę ubezpieczenia na życie przypisuje się wagę ryzyka 150%.”;

79) w załączniku nr 17 § 94 otrzymuje brzmienie:

„§ 94. Do celów rachunku kwot ekspozycji ważonych ryzykiem, zgodnie z § 7-19 załącznika nr 4 do uchwały, wartość g stanowi wagę ryzyka przypisywaną ekspozycji, której wartość ekspozycji (E) jest w pełni objęta ochroną nierzeczywistą (GA), gdzie E jest wartością ekspozycji wyliczoną zgodnie z metodą standardową wyliczania wymogu kapitałowego z tytułu ryzyka kredytowego; w tym celu waga ryzyka produktu dla pozycji pozabilansowej wynosi 100%, zamiast wartości określonej w § 100 załącznika nr 4 do uchwały; g stanowi wagę ryzyka ekspozycji wobec dostawcy ochrony, określoną w obliczeniach wymogu kapitałowego z tytułu ryzyka kredytowego metodą standardową, zgodnie z załącznikiem nr 4 do uchwały, a GA oznacza wartość G*, obliczoną zgodnie z § 91, skorygowaną dodatkowo o niedopasowanie terminów zapadalności, zgodnie z § 98-101.”;

80) w załączniku nr 17 § 95 otrzymuje brzmienie:

„§ 95. Jeżeli zabezpieczona kwota jest mniejsza niż wartość ekspozycji, a zabezpieczone i niezabezpieczone części są równe pod względem uprzywilejowania, a tym samym bank i dostawca zabezpieczenia mają proporcjonalny, ustalony udział w stratach (subpartycypacja), obniżenie wymogów kapitałowych określa się także proporcjonalnie. Do celów rachunku kwot ekspozycji ważonych ryzykiem, zgodnie z częścią II załącznika nr 4 do uchwały, kwoty ekspozycji ważone ryzykiem oblicza się według następującego wzoru:

(E-GA)x r + GA x g,

gdzie:

E oznacza wartość ekspozycji wyliczoną zgodnie z metodą standardową wyliczania wymogu kapitałowego z tytułu ryzyka kredytowego. W tym celu waga ryzyka produktu dla pozycji pozabilansowej wynosi 100%, zamiast wartości określonej w § 100 załącznika nr 4 do uchwały.

GA oznacza wartość G*, obliczoną zgodnie z § 91, skorygowaną dodatkowo o niedopasowanie terminów zapadalności, zgodnie z § 98-101,

r oznacza wagę ryzyka ekspozycji wobec dłużnika, określoną w obliczeniach wymogu kapitałowego z tytułu ryzyka kredytowego metodą standardową, zgodnie z załącznikiem nr 4 do uchwały,

g oznacza wagę ryzyka ekspozycji wobec dostawcy ochrony, określoną w obliczeniach wymogu kapitałowego z tytułu ryzyka kredytowego metodą standardową, zgodnie z załącznikiem nr 4 do uchwały.”;

81) w załączniku nr 17 § 97 otrzymuje brzmienie:

„§ 97. 1.W przypadku ochrony pełnej i ochrony częściowej, przy równości pod względem uprzywilejowania, ochronę kredytową uznaje się dla celów obliczania kwot ekspozycji ważonych ryzykiem zgodnie zasadami określonymi w ust. 2 - 4.

2. Wartość PD dla zabezpieczonej części wartości ekspozycji (E) (opartej na skorygowanej wartości ochrony kredytowej GA) może być do celów § 80-108 załącznika nr 5 do uchwały zastąpiona wartością PD dostawcy zabezpieczenia lub, w przypadku gdy pełną substytucję uznaje się za nieuzasadnioną, wartością PD zawierającą się w przedziale pomiędzy wartością PD dla dłużnika a wartością PD dla gwaranta.

3. W przypadku ekspozycji podporządkowanych i niepodporządkowanej ochrony nierzeczywistej można stosować do celów § 80-108 załącznika nr 5 do uchwały wartość LGD przypisaną ekspozycjom uprzywilejowanym.

4. W przypadku niezabezpieczonej części wartości ekspozycji (E) wartość PD jest równa współczynnikowi PD dtużnika, a LGD jest równe LGD ekspozycji bazowej.

5. GA oznacza wartość G*, obliczoną zgodnie z § 91, skorygowaną dodatkowo o niedopasowanie terminów zapadalności, zgodnie z § 98-101. E jest wartością ekspozycji zgodnie z załącznikiem nr 5 do uchwały. W tym celu wartość ekspozycji pozycji określonych w§ 117-120 załącznika nr 5 do uchwały jest obliczana przy użyciu współczynnika konwersji wynoszącego 100% zamiast współczynników konwersji określonych w tych paragrafach.”;

82) w załączniku nr 17 § 98 ust. 4 otrzymuje brzmienie:

„4. Jeżeli umowa o ochronę kredytową przyznaje bankowi uprawnienie do odstąpienia od tej umowy przed terminem jej wygaśnięcia i jednocześnie przewiduje korzystne warunki takiego odstąpienia, wówczas za termin wygaśnięcia ochrony uznaje się okres pozostały do najwcześniejszego terminu, w którym bank może skorzystać z tej opcji. W pozostałych przypadkach można przyjąć, że umowne uprawnienie banku do odstąpienia nie wpływa na termin wygaśnięcia ochrony kredytowej.”;

83) w załączniku nr 18 tytuł części I otrzymuje brzmienie:

„Część I. Definicje, ekspozycje na przetransferowane ryzyko kredytowe oraz zasady ogólne”.

84) w załączniku nr 18 po § 18 dodaje się śródtytuł:

„EKSPOZYCJE NA PRZETRANSFEROWANE RYZYKO KREDYTOWE”;

85) w załączniku nr 18 po § 18 i śródtytule dodaje się § 18a w brzmieniu:

„§ 18a. 1. Bank inny niż bank inicjujący, bank sponsorujący lub pierwotny kredytodawca może mieć ekspozycje na ryzyko kredytowe pozycji sekurytyzacyjnej zaliczonej do portfela handlowego lub bankowego tylko jeżeli bank inicjujący, bank sponsorujący lub pierwotny kredytodawca wyraźnie ujawnili temu bankowi, że będą utrzymywać na bieżąco istotny interes gospodarczy netto, który w żadnym przypadku nie będzie mniejszy niż 5%.

Dla potrzeb niniejszego paragrafu „utrzymanie interesu gospodarczego netto” oznacza jedno z poniższych:

1) utrzymanie wartości nominalnej nie mniejszej niż 5% każdej transzy odsprzedanej lub przekazanej inwestorom;

2) w przypadku sekurytyzacji ekspozycji odnawialnych, utrzymanie przez bank inicjujący udziału wynoszącego co najmniej 5% wartości nominalnej sekurytyzowanych ekspozycji;

3) utrzymanie losowo wybranych ekspozycji wynoszących nie mniej niż 5% wartości nominalnej sekurytyzowanych ekspozycji, jeżeli w przeciwnym wypadku ekspozycje takie stałyby się przedmiotem transakcji sekurytyzacyjnej, pod warunkiem, że ilość potencjalnie sekurytyzowanych ekspozycji jest pierwotnie nie mniejsza niż 100; lub

4) utrzymanie transzy pierwszej straty oraz, w razie konieczności, innych transzy o takim samym lub wyższym profilu ryzyka niż transze przekazane lub sprzedane inwestorom i których termin rozliczenia nie jest wcześniejszy niż transzy przekazanych lub sprzedanych inwestorom, tak aby wartość utrzymania wynosiła ogółem nie mniej niż 5% wartości nominalnej sekurytyzowanych ekspozycji.

Interes gospodarczy netto oblicza się w momencie początkowym i utrzymuje na bieżąco. Nie stosuje się wobec niego żadnych metod ograniczania ryzyka kredytowego ani pozycji krótkich, ani innych instrumentów zabezpieczających. Dla pozycji pozabilansowych interes gospodarczy netto określa się na podstawie ich wartości referencyjnej.

Do celów niniejszego paragrafu „na bieżąco” oznacza, że utrzymane pozycje, interes lub ekspozycje nie są zabezpieczane ani odsprzedawane.

Do poszczególnych sekurytyzacji nie stosuje się wielokrotności wymogów dotyczących utrzymania.

2. W przypadku, gdy unijna instytucja dominująca lub unijny holding finansowy lub jeden z jego podmiotów zależnych, jako bank inicjujący lub bank sponsorujący, sekurytyzuje ekspozycje z kilku banków, firm inwestycyjnych lub instytucji finansowych objętych zakresem nadzoru skonsolidowanego, wymóg, o którym mowa w ust. 1, może zostać spełniony na podstawie skonsolidowanej sytuacji powiązanej unijnej instytucji dominującej lub unijnego podmiotu dominującego w holdingu finansowym. Niniejszy ustęp ma zastosowanie tylko w przypadku, gdy banki, firmy inwestycyjne lub instytucje finansowe, które utworzyły sekurytyzowane ekspozycje, zobowiązały się do przestrzegania wymogów określonych w ust. 6 oraz do terminowego dostarczania bankowi inicjującemu lub bankowi sponsorującemu i unijnej instytucji dominującej lub unijnemu podmiotowi dominującemu w holdingu finansowym informacji potrzebnych do spełnienia wymogów, o których mowa w ust. 7.

3. Ust. 1 nie stosuje się w przypadku gdy sekurytyzowane ekspozycje stanowią należności lub należności warunkowe od następujących podmiotów lub są w pełni, bezwarunkowo i nieodwołalnie przez nie gwarantowane:

1) rządów centralnych lub banków centralnych;

2) jednostek samorządu lokalnego, władz lokalnych lub pozarządowych podmiotów sektora publicznego państw członkowskich lub Polski;

3) instytucji, którym przypisuje się zgodnie z metodą standardową obliczania wymogu kapitałowego z tytułu ryzyka kredytowego, określoną w załączniku nr 4 do uchwały, wagę ryzyka 50% lub mniej; lub

4) wielostronnych banków rozwoju.

4. Ust. 1 nie ma zastosowania do:

1) transakcji opartych na jasnym, przejrzystym i dostępnym indeksie, w którym stosowne podmioty referencyjne są takie same jak podmioty tworzące indeks podmiotów będący w szerokim obrocie lub są innymi zbywalnymi papierami wartościowymi różnymi od pozycji sekurytyzacyjnych; lub

2) pożyczek konsorcjalnych, wierzytelności nabytych lub swapów ryzyka kredytowego, jeśli instrumenty te nie są używane do celów sekurytyzacji lub zabezpieczania sekurytyzacji objętych ust. 1.

5. Zarówno przed dokonaniem inwestycji, jak i w stosownych przypadkach po jej dokonaniu, banki mogą wykazać Komisji Nadzoru Finansowego dla każdej ze swoich poszczególnych pozycji sekurytyzacyjnych, że posiadają kompleksowe i zgłębione zrozumienie formalnych zasad polityki i procedur oraz że wdrożyły takie formalne zasady polityki i procedury stosowne do posiadanego portfela handlowego i bankowego oraz współmierne do profilu ryzyka swoich inwestycji w pozycje sekurytyzowane w celu analizowania i rejestrowania:

1) informacji ujawnionych na mocy ust. 1 przez banki inicjujące lub banki sponsorujące w celu określenia interesu gospodarczego netto, który utrzymują na bieżąco w sekurytyzacji;

2) charakterystyki ryzyka danej pozycji sekurytyzacyjnej;

3) charakterystyki ryzyka ekspozycji stanowiących bazę pozycji sekurytyzacyjnej;

4) reputacji i dotychczas poniesionych strat przez banki inicjujące lub banki sponsorujące w związku z wcześniejszymi sekurytyzacjami w odpowiednich klasach ekspozycji stanowiących bazę pozycji sekurytyzacyjnej;

5) oświadczeń złożonych przez banki inicjujące lub sponsorujące lub przez ich przedstawicieli lub doradców i ujawnionych przez nich informacji w kwestii dochowania przez nie należytej staranności w odniesieniu do sekury-tyzowanych ekspozycji, oraz w stosownym przypadku w kwestii jakości zabezpieczenia sekurytyzowanych ekspozycji;

6) w stosownych przypadkach, metodologii i koncepcji, na których opiera się wycena zabezpieczenia wspierającego sekurytyzowane ekspozycje oraz zasad polityki przyjętych przez bank inicjujący lub bank sponsorujący w celu zapewnienia niezależności rzeczoznawcy; oraz

7) wszystkich cech strukturalnych sekurytyzacji, które mogą mieć istotny wpływ na wyniki pozycji sekurytyzacyjnych banku.

Banki regularnie przeprowadzają własne testy warunków skrajnych stosownie do swoich pozycji sekurytyzacyjnych. W tym celu banki mogą korzystać z modeli finansowych opracowanych przez zewnętrzne instytucje oceny wiarygodności kredytowej, pod warunkiem, że banki mogą wykazać, na żądanie KNF, że przed dokonaniem inwestycji potwierdziły z należytą starannością istotne założenia modelu i jego strukturę oraz zrozumiały metodologię, założenia i wyniki.

6. Banki niebędące bankami inicjującymi, bankami sponsorującymi lub pierwotnymi kredytodawcami ustanawiają formalne procedury stosowne do ich portfela handlowego i bankowego oraz współmierne do profilu ryzyka ich inwestycji w pozycje sekurytyzacyjne w celu bieżącego i terminowego monitorowania informacji na temat wyników ekspozycji stanowiących bazę ich pozycji sekurytyzacyjnych. W stosownych przypadkach procedury te obejmują typ ekspozycji, udział procentowy kredytów lub pożyczek przeterminowanych powyżej 30, 60 i 90 dni, częstość niewykonania zobowiązań, częstość przedpłat, kredyty lub pożyczki postawione w stan natychmiastowej wymagalności, rodzaj zabezpieczenia i w czyim jest posiadaniu, oraz rozkład częstości ocen scoringowych lub innych miar wiarygodności kredytowej odnoszących się do wszystkich ekspozycji bazowych, dywersyfikację sektorową i geograficzną, rozkład częstości współczynnika pokrycia należności zabezpieczeniem w przedziałach ułatwiających odpowiednią analizę wrażliwości. W przypadku gdy ekspozycje bazowe są same w sobie pozycjami sekurytyzacyjnymi, banki dysponują informacjami określonymi w niniejszym ustępie dotyczącymi nie tylko bazowych transzy sekurytyzacji, takimi jak nazwa emitenta i jakość kredytowa, ale również dotyczącymi cech i wyników puli stanowiących bazę tych transzy sekurytyzacji.

Banki posiadają dogłębne zrozumienie wszystkich cech strukturalnych transakcji sekurytyzacyjnych, które mogą mieć istotny wpływ na wyniki ich ekspozycji wobec transakcji, takich jak umowy w systemie kaskadowym, mechanizmy wyzwalające efekt kaskady, wsparcie jakości kredytowej, wsparcie płynności, mechanizmy wyzwalania wartości rynkowej oraz odnoszące się do konkretnej transakcji definicje niewykonania zobowiązania.

W przypadku niespełnienia w jakimkolwiek istotnym zakresie wymogów określonych w ust. 5, 8 i w niniejszym ustępie w wyniku zaniedbania lub zaniechania ze strony banku Komisja Nadzoru Finansowego nakłada proporcjonalną dodatkową wagę ryzyka w wysokości nie mniejszej niż 250% wagi ryzyka (maksymalnie do wysokości 1250%), która z zastrzeżeniem niniejszego ustępu miałaby zastosowanie do odnośnych pozycji sekurytyzacyjnych na mocy przepisów § 46-123 niniejszego załącznika oraz progresywnie podwyższa wagę ryzyka w przypadku każdego kolejnego naruszenia przepisów dotyczących należytej staranności. Komisja Nadzoru Finansowego uwzględnia wyłączenia w przypadku niektórych sekurytyzacji, przewidziane w ust. 3 i 4, poprzez zmniejszenie wagi ryzyka, którą w przeciwnym wypadku nałożyłaby na mocy niniejszego paragrafu w odniesieniu do sekurytyzacji, do której zastosowanie mają ust. 3 i 4.

7. Banki będące bankami sponsorującymi i inicjującymi stosują w stosunku do ekspozycji, które mają zostać poddane sekurytyzacji, te same solidne i ściśle zdefiniowane kryteria oceny zdolności kredytowej klientów banku, zgodne z § 13 pkt 1 lit a) uchwały nr 383/2008 Komisji Nadzoru Finansowego z dnia 17 grudnia 2008 r. w sprawie szczegółowych zasad funkcjonowania systemu zarządzania ryzykiem i systemu kontroli wewnętrznej oraz szczegółowych warunków szacowania przez banki kapitału wewnętrznego i dokonywania przeglądów procesu szacowania i utrzymywania kapitału wewnętrznego, jakie stosują do ekspozycji, które utrzymują w swoich portfelach. W tym celu banki będące bankami inicjującymi i sponsorującymi stosują te same procedury oceny zdolności kredytowej klientów banku. Banki stosują również te same standardy badania udziałów w lub zakupów papierów wartościowych z emisji sekurytyzacyjnych nabytych od osób trzecich, zarówno gdy udziały lub zakupy te są utrzymywane w ich portfelu handlowym, jak i w portfelu bankowym.

W przypadku niespełnienia wymogów określonych w akapicie pierwszym niniejszego ustępu, bank będący bankiem inicjującym nie stosuje przepisów § 21 niniejszego załącznika i nie może wyłączać sekurytyzowanych ekspozycji z obliczeń dotyczących wymogów kapitałowych obowiązujących go na mocy niniejszej uchwały.

8. Banki będące bankami sponsorującymi i inicjującymi ujawniają inwestorom informacje na temat poziomu ich zobowiązań na mocy ust. 1 w celu utrzymania interesu gospodarczego netto w sekurytyzacji. Banki będące bankami sponsorującymi i inicjującymi zapewniają, by potencjalni inwestorzy mieli w każdej chwili dostęp do faktycznie istotnych danych na temat jakości kredytowej i wyników poszczególnych ekspozycji bazowych, przepływów pieniężnych oraz zabezpieczeń wspierających ekspozycję sekurytyzacyjną, jak również informacji koniecznych do przeprowadzenia kompleksowych i świadomych testów warunków skrajnych w zakresie przepływów pieniężnych i wartości zabezpieczeń wspierających ekspozycje bazowe. W tym celu „faktycznie istotne dane” określane są w dniu sekurytyzacji, a w stosownych przypadkach z uwagi na charakter sekurytyzacji po tym dniu.

9. Ust. 1-8 stosuje się do nowych sekurytyzacji emitowanych w dniu 1 stycznia 2011 r. lub po tym dniu. Ust. 1 -8 stosuje się po dniu 31 grudnia 2014 r. do istniejących sekurytyzacji, w przypadku gdy nowe ekspozycje bazowe są do nich dodawane lub zamieniane po tej dacie. Komisja Nadzoru Finansowego może podjąć decyzję o tymczasowym zawieszeniu wymogów, o których mowa w ust. 1 i 2, w okresach ogólnorynkowych napięć związanych z ryzykiem utraty płynności.”;

86) w załączniku nr 18 w § 32 zdanie wprowadzające zastępuje się ustępami 1 -4 w brzmieniu:

„§ 32. 1. W przypadku sekurytyzacji tradycyjnej, bank inicjujący może wyłączyć ekspozycje sekurytyzowane z obliczeń kwot ekspozycji ważonych ryzykiem oraz kwot oczekiwanych strat, jeśli spełniony jest jeden z poniższych warunków:

1) istotna część ryzyka kredytowego związana z ekspozycjami sekurytyzowanymi została przetransferowana stronie trzeciej;

2) bank inicjujący stosuje wagę ryzyka równą 1250% wobec wszystkich pozycji sekurytyzacyjnych, które posiada w ramach tej sekurytyzacji lub pomniejsza o te pozycje sekurytyzacyjne fundusze własne zgodnie z § 2 ust. 1 pkt 4 uchwały w sprawie funduszy własnych.

2. O ile Komisja Nadzoru Finansowego w danym przypadku nie zdecyduje, że możliwe ograniczenie kwot ekspozycji ważonych ryzykiem, które mógłby uzyskać bank w wyniku sekurytyzacji, nie jest uzasadnione proporcjonalnym transferem ryzyka kredytowego na inny podmiot, należy uważać, że istotne ryzyko kredytowe zostało przetransferowane w następujących przypadkach:

1) kwoty ekspozycji ważone ryzykiem pozycji sekurytyzacyjnych typu mezzani-ne posiadanych przez bank inicjujący w ramach tej sekurytyzacji nie przekraczają 50% kwot ekspozycji ważonych ryzykiem wszystkich pozycji sekurytyzacyjnych typu mezzanine istniejących w ramach tej sekurytyzacji;

2) jeżeli nie ma żadnych pozycji sekurytyzacyjnych typu mezzanine w ramach danej sekurytyzacji i inicjator może udowodnić, że wartość ekspozycji pozycji sekurytyzacyjnych pomniejszających fundusze własne lub waga ryzyka wynosząca 1250% znacznie przekracza rozsądne szacunki dotyczące oczekiwanych strat na sekurytyzowanych ekspozycjach, bank inicjujący nie posiada więcej niż 20% wartości ekspozycji pozycji sekurytyzacyjnych pomniejszających fundusze własne lub wagi ryzyka wynoszącej 1250%.

3. Do celów ust. 2 pozycje sekurytyzacyjne typu mezzanine oznaczają pozycje sekurytyzacyjne, którym przypisuje się wagę ryzyka niższą niż 1250% i które są w mniejszym stopniu uprzywilejowane niż najbardziej uprzywilejowane pozycje w ramach tej sekurytyzacji i mniej uprzywilejowane niż jakakolwiek pozycja sekurytyzacyjna w ramach tej sekurytyzacji, której:

1) w przypadku pozycji sekurytyzacyjnych podlegających przepisom § 51-83, stopień jakości kredytowej wynoszący 1; lub

2) w przypadku pozycji sekurytyzacyjnych podlegających przepisom § 84-124, stopień jakości kredytowej wynoszący 1 lub 2 jest przypisywany zgodnie z § 39-45.

4. Istotne ryzyko kredytowe może także zostać uznane za przetransferowane, jeżeli Komisja Nadzoru Finansowego stwierdzi, że bank stosuje zasady i metodologie zapewniające, że możliwe obniżenie wymogów kapitałowych spełnianych przez inicjatora w wyniku sekurytyzacji jest uzasadnione proporcjonalnym transferem ryzyka kredytowego na strony trzecie. W tym celu bank inicjujący obowiązany jest wykazać, że taki transfer ryzyka kredytowego na osoby trzecie został uznany na potrzeby wewnętrznego procesu zarządzania ryzykiem banku i jego wewnętrznej alokacji kapitału oraz:”;

87) w załączniku nr 18 w § 33 zdanie wprowadzające zastępuje się ustępami 1-5:

„§33. 1. W przypadku sekurytyzacji syntetycznej bank inicjujący może obliczać kwoty ekspozycji ważonych ryzykiem oraz odpowiednio kwoty oczekiwanych strat dla ekspozycji objętych sekurytyzacją, zgodnie z § 34-35, jeżeli:

a) istotna część ryzyka kredytowego została przekazana osobie trzeciej poprzez rzeczywistą lub nierzeczywistą ochronę kredytową, lub

b) bank inicjujący stosuje wagę ryzyka równą 1250% wobec wszystkich pozycji sekurytyzacyjnych, które posiada w ramach tej sekurytyzacji lub pomniejsza o te pozycje sekurytyzacyjne fundusze własne zgodnie z § 2 ust. 1 pkt 4 uchwały w sprawie funduszy własnych.

2. O ile Komisja Nadzoru Finansowego nie zdecyduje, że możliwe ograniczenie kwot ekspozycji ważonych ryzykiem, które mógłby uzyskać bank w wyniku sekurytyzacji, nie jest uzasadnione proporcjonalnym transferem ryzyka kredytowego na osoby trzecie, należy uważać, że istotne ryzyko kredytowe zostało przetransferowane, jeżeli:

1) kwoty ekspozycji ważone ryzykiem pozycji sekurytyzacyjnych typu mezzani-ne, posiadanych przez bank inicjujący w ramach tej sekurytyzacji nie przekraczają 50% kwot ekspozycji ważonych ryzykiem wszystkich pozycji sekurytyzacyjnych typu mezzanine istniejących w ramach tej sekurytyzacji, lub

2) jeżeli nie ma żadnych pozycji sekurytyzacyjnych typu mezzanine w ramach danej sekurytyzacji i inicjator może udowodnić, że wartość ekspozycji pozycji sekurytyzacyjnych pomniejszających fundusze własne lub wagi ryzyka wynoszącej 1250%, znacznie przekracza rozsądne szacunki dotyczące oczekiwanych strat na sekurytyzowanych ekspozycjach, bank inicjujący nie posiada więcej niż 20% wartości ekspozycji pozycji sekurytyzacyjnych pomniejszających fundusze własne lub wagi ryzyka wynoszącej 1250%.

3. Do celów ust. 2 pozycje sekurytyzacyjne typu mezzanine oznaczają pozycje sekurytyzacyjne, którym przypisuje się wagę ryzyka niższą niż 1250% i które są w mniejszym stopniu uprzywilejowane niż najbardziej uprzywilejowane pozycje w ramach tej sekurytyzacji i mniej uprzywilejowane niż jakiekolwiek pozycje sekurytyzacyjne w ramach tej sekurytyzacji, której:

a) w przypadku pozycji sekurytyzacyjnych podlegających przepisom § 51-83, stopień jakości kredytowej wynoszący 1; lub

b) w przypadku pozycji sekurytyzacyjnych podlegających przepisom § 84-124, stopień jakości kredytowej wynoszący 1 lub 2 jest przypisywany zgodnie z § 39-45.

4. Istotne ryzyko kredytowe może także zostać uznane za przetransferowane, jeżeli Komisja Nadzoru Finansowego stwierdzi, że bank stosuje zasady i metodologie w celu zapewnienia, że możliwe obniżenie wymogów kapitałowych spełnianych przez inicjatora w wyniku sekurytyzacji jest uzasadnione proporcjonalnym transferem ryzyka kredytowego na strony trzecie. W tym celu bank inicjujący obowiązany jest wykazać, że taki transfer ryzyka kredytowego na strony trzecie został uznany na potrzeby wewnętrznego procesu zarządzania ryzykiem banku i jego wewnętrznej alokacji kapitału.

5. Ponadto transfer winien spełniać następujące warunki:”;

88) w załączniku nr 18 zdanie wprowadzające w § 61 otrzymuje brzmienie:

„§ 61. W celu określenia wartości ekspozycji można zastosować współczynnik konwersji 50% w odniesieniu do wartości nominalnej instrumentu wsparcia płynności jeżeli:”

89) w załączniku nr 18 skreśla się § 63;

90) w załączniku nr 18 skreśla się § 104;

91) w załączniku nr 21 w § 18 pkt lit. b otrzymuje brzmienie:

„b) kwoty równej:

- 50% wartości ustalonej na podstawie wyceny niezależnego rzeczoznawcy, o którym mowa w § 34 pkt 2 lit. f załącznika nr 17 (jeżeli wycena nie uwzględnia wcześniej powstałych obciążeń, to wartość tę pomniejsza się najpierw o łączną ich kwotę), lub

- 60% bankowo-hipotecznej wartości nieruchomości, ustalonej zgodnie z art. 22 ustawy z dnia 29 sierpnia 1997 r. o listach zastawnych i bankach hipotecznych,”.

§ 2

Uchwała wchodzi w życie z dniem 31 grudnia 2010 r.

| w imieniu Komisji |

| Lesław Gajek |

- Data ogłoszenia: 2010-11-10

- Data wejścia w życie: 2010-12-31

- Data obowiązywania: 2010-12-31

- Dokument traci ważność: 2015-11-01

REKLAMA

Dzienniki Urzędowe

REKLAMA

REKLAMA