REKLAMA

Dzienniki Urzędowe - rok 2023 poz. 64

ZARZĄDZENIE NR 41

MINISTRA ROLNICTWA I ROZWOJU WSI

z dnia 29 listopada 2023 r.

zmieniające zarządzenie w sprawie ustanowienia zasad i procedur dotyczących systemu reform i inwestycji Krajowego Planu Odbudowy i Zwiększania Odporności

Na podstawie art. 34 ust. 1 ustawy z dnia 8 sierpnia 1996 r. o Radzie Ministrów (Dz. U. z 2022 r. poz. 1188 oraz z 2023 r. poz. 1195, 1234 i 1641) zarządza się, co następuje:

§ 1.

§ 2.

Minister Rolnictwa i Rozwoju Wsi: A. Gembicka

Załączniki do zarządzenia nr 41

Ministra Rolnictwa i Rozwoju Wsi

z dnia 29 listopada 2023 r. (poz. 64)

Załącznik nr 1

Procedura finansowania przedsięwzięć i inwestycji objętych wsparciem z planu rozwojowego

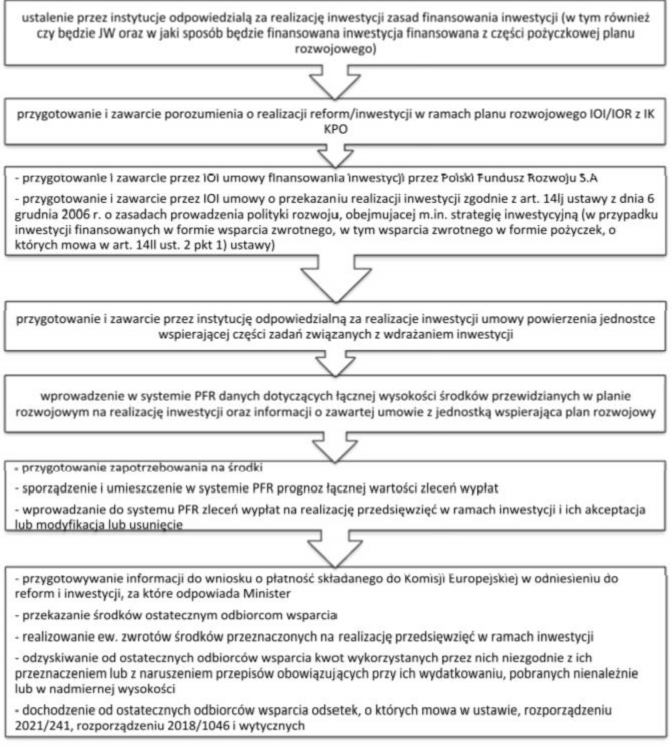

1. Finansowanie i rozliczanie inwestycji odbywa się w trybie i na zasadach określonych w ustawie, w szczególności w art. 14lj, art. 14ll, art. 14lo-14lr ustawy.

2. W celu wypłaty środków, o których mowa w art. 14ll ust. 1 ustawy:

1) ostatecznemu odbiorcy wsparcia - zlecenie wypłaty wystawia:

a) Departament Budżetu w odniesieniu do inwestycji A2.4.1.,

b) jednostka wspierająca plan rozwojowy w odniesieniu do inwestycji, w ramach której jednostka wspierająca plan rozwojowy realizuje część powierzonych jej zadań

- które następnie jest przekazywane do PFR;

2) Ministerstwu lub jednostce wspierającej plan rozwojowy na realizację działań wykonywanych bezpośrednio w ramach inwestycji zgodnie z porozumieniem o realizacji reform/inwestycji w ramach planu rozwojowego lub umową, o której mowa w art. 14li ust. 1 ustawy - Departament Budżetu wystawia zlecenie wypłaty, które następnie przekazuje do PFR.

3. W przypadku otrzymania środków z rezerwy celowej budżetu państwa, o której mowa w art. 14ll ust. 4 ustawy, na realizację wydatków w formie wsparcia o charakterze bezzwrotnym, Departament Nieruchomości i Infrastruktury Wsi przygotowuje i uzgadnia z Departamentem Strategii i Rozwoju, Departamentem Prawnym i Departamentem Budżetu projekt umowy o udzielenie dotacji celowej dla jednostki wspierającej plan rozwojowy na realizację zadania, zgodnie z przepisami art. 150 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych. Po zakończeniu realizacji zadania Departament Nieruchomości i Infrastruktury Wsi odpowiada za zatwierdzenie przez Ministra Rolnictwa i Rozwoju Wsi rozliczenia z realizacji zadania w terminie 30 dni od dnia jego przedstawienia przez jednostkę wspierającą plan rozwojowy.

4. Departament Budżetu odpowiada za przekazywanie środków finansowych do jednostki wspierającej plan rozwojowy, zgodnie z umową o udzielenie dotacji celowej, o której mowa w ust. 3.

5. Przekazanie środków ostatecznym odbiorcom wsparcia w ramach inwestycji w zakresie, w jakim są one finansowane ze środków, o których mowa w art. 14ln ust. 1 pkt 1 ustawy, wymaga złożenia zlecenia wypłaty do PFR, w systemie PFR.

6. Zlecenia wypłat w zakresie, w jakim są one finansowane ze środków, o których mowa w art. 14ln ust. 1 pkt 1 ustawy, oraz prognozy łącznej wartości zleceń wypłat w ramach inwestycji A1.4.1. i B3.1.1. są wprowadzane do systemu PFR przez jednostkę wspierającą plan rozwojowy.

7. Zlecenia wypłat w zakresie, w jakim są one finansowane ze środków, o których mowa w art. 14ln ust. 1 pkt 1 ustawy, oraz prognozy łącznej wartości zleceń wypłat w ramach inwestycji A2.4.1. są wprowadzane do systemu PFR przez Departament Budżetu.

8. Departament Budżetu odpowiada za:

1) zapewnienie, że każdy użytkownik, który korzysta z systemu PFR posiada aktualne, ważne i skuteczne upoważnienie lub pełnomocnictwo, umożliwiające mu samodzielne dokonywanie w imieniu Ministra wszelkich czynności, które są możliwe do dokonania w systemie PFR w zakresie uprawnień przypisanych do kategorii konta tego użytkownika;

2) zapewnienie, że każda czynność dokonana w systemie PFR przez użytkownika została uprzednio należycie zweryfikowana i zatwierdzona oraz stanowi ważną i skuteczną czynność podjętą w imieniu Ministra;

3) wprowadzenie zlecenia wypłaty do systemu PFR zgodnie z Opisem obiegu dokumentów w procedurze uruchamiania środków w ramach Krajowego Planu Odbudowy i Zwiększenia Odporności udostępnionym przez Departament Budżetu do komórek organizacyjnych Ministerstwa w terminie do 7 dni od dnia wejścia w życie zarządzenia;

4) stosowanie procedur w zakresie bezpieczeństwa dokumentacji finansowo-księgowej oraz bezpieczeństwa informatycznego systemu finansowo-księgowego;

5) prowadzenie wyodrębnionej ewidencji dotyczącej realizacji inwestycji A2.4.1., zgodnie z obowiązującymi przepisami tak, aby możliwa była identyfikacja inwestycji/przedsięwzięć oraz poszczególnych operacji finansowych oraz źródeł finansowania inwestycji, zgodnie z art. 22 ust. 2 lit. d rozporządzenia 2021/241;

6) utrwalanie, modyfikację i usuwanie w systemie PFR danych dotyczących umów o objęciu wsparciem zawartych przez Ministerstwo;

7) przechowywanie w sejfie i prowadzenie ewidencji otrzymanych zabezpieczeń realizacji umów o objęcie wsparciem z planu rozwojowego.

9. Departamenty, o których mowa w § 4 pkt 4 i 5 zarządzenia, odpowiadają za:

1) przyjmowanie i weryfikację przedstawionych przez ostatecznych odbiorców wsparcia zabezpieczeń prawidłowej realizacji umów o objęcie przedsięwzięcia wsparciem z planu rozwojowego oraz zwrot albo zniszczenie zabezpieczeń zgodnie z umową lub porozumieniem o objęcie przedsięwzięcia wsparciem z planu rozwojowego;

2) przekazywanie przedstawionych przez ostatecznych odbiorców wsparcia zabezpieczeń prawidłowej realizacji umów o objęcie przedsięwzięcia wsparciem z planu rozwojowego do Departamentu Budżetu.

10. Departamenty, o których mowa w § 4 pkt 4-6 zarządzenia, odpowiadają za:

1) wzywanie do zwrotu środków zgodnie z art. 14ls ust. 2 pkt 1 ustawy;

2) odzyskiwanie od ostatecznych odbiorców wsparcia kwot wykorzystanych przez nich niezgodnie z ich przeznaczeniem lub z naruszeniem przepisów obowiązujących przy ich wydatkowaniu, pobranych nienależnie lub w nadmiernej wysokości;

3) dochodzenie od ostatecznych odbiorców wsparcia odsetek, o których mowa w ustawie, rozporządzeniu 2021/241, rozporządzeniu 2018/1046 i wytycznych;

4) wydanie decyzji, o której mowa w art. 14ls ust. 3 ustawy, określającej kwotę przypadającą do zwrotu i termin, od którego nalicza się odsetki, w odniesieniu do środków przeznaczonych na realizację przedsięwzięć w ramach inwestycji A2.4.1 i odzyskiwanie środków zgodnie z zasadami określonymi w ustawie.

11. Departamenty, o których mowa w § 4 pkt 4-6 zarządzenia, są obowiązane do niezwłocznego przekazywania do Departamentu Budżetu informacji o ujawnionych poważnych nieprawidłowościach w realizacji inwestycji A2.4.1. oraz o podjętych działaniach naprawczych.

12. Departamenty, o których mowa w § 4 zarządzenia, odpowiadają odpowiednio za prawidłową realizację harmonogramów realizacji inwestycji, wskazanych w porozumieniu o realizacji reform/inwestycji w ramach planu rozwojowego, określanie budżetów naborów i ich zmian.

13. W przypadku wystąpienia konieczności aktualizacji harmonogramów, o których mowa w ust. 12, nie częściej niż raz na kwartał, do 5. dnia miesiąca po zakończeniu danego kwartału departament wnioskujący o zmianę harmonogramu przekazuje do Departamentu Strategii i Rozwoju zakres proponowanej zmiany wraz z uzasadnieniem, zaakceptowanej przez członka Kierownictwa Ministerstwa nadzorującego dany departament, w celu przekazania go do instytucji koordynującej.

Przebieg procesu finansowania przedsięwzięć objętych wsparciem

Załącznik nr 2

Procedura realizacji kontroli

Rozdział 1.

Definicje

1. Użyte w załączniku określenia oznaczające:

1) system ARACHNE - narzędzie informatyczne zapewniające cenne ostrzeżenia o ryzyku przydatne przy przeprowadzaniu kontroli zarządczych, ale nie dostarczające żadnych dowodów błędu, nieprawidłowości lub nadużycia finansowego; system ARACHNE może zwiększyć efektywność wyboru projektów i kontroli zarządczych oraz skuteczność identyfikacji nadużyć finansowych, zapobiegania im i ich wykrywania;

2) DG - Dyrektor Generalny Ministerstwa;

3) DKA - Departament Kontroli i Audytu;

4) DSR - Departament Strategii i Rozwoju;

5) e-Kontrole - aplikację wchodzącą w skład systemu teleinformatycznego służącą do prowadzenia i dokumentowaniu kontroli oraz zarządzaniu procesami kontroli;

6) Elektroniczne Zarządzanie Dokumentacją (EZD) - sposób wykonywania czynności kancelaryjnych, dokumentowania i przebiegu załatwiania spraw, gromadzenia i tworzenia dokumentacji w postaci elektronicznej, realizowany w ramach systemu teleinformatycznego, o którym mowa w przepisach wydanych na podstawie art. 5 ust. 2b ustawy z dnia 14 lipca 1983 r. o narodowym zasobie archiwalnym i archiwach (Dz. U. z 2020 r. poz. 164);

7) formularz sprawozdawczy - funkcjonalność w systemie teleinformatycznym opartą na module wniosku o płatność (wniosek sprawozdawczy, wniosek refundacyjny, wniosek końcowy);

8) kontrole krzyżowe - aplikację wchodzącą w skład systemu teleinformatycznego, będącą narzędziem analityczno-algorytmicznym korzystającym ze zbioru BigData wyznaczającym Grupy Faktur Skorelowanych do weryfikacji możliwości występowania podwójnego finansowania wydatków;

9) podsumowanie przeprowadzonych audytów - dokument zawierający podsumowanie przeprowadzonych audytów i kontroli, o którym mowa w art. 22 ust. 2 lit. c (ii) rozporządzenia 2021/241;

10) poważna nieprawidłowość - nieprawidłowość, o której mowa w motywie (53) rozporządzenia 2021/241;

11) rozporządzenie (UE) 2020/852 - rozporządzenie Parlamentu Europejskiego i Rady (UE) 2020/852 z dnia 18 czerwca 2020 r. w sprawie ustanowienia ram ułatwiających zrównoważone inwestycje, zmieniające rozporządzenie (UE) 2019/2088 (Dz. Urz. UE L 198 z 22.06.2020, str. 13);

12) schemat 1 - sposób rejestracji i gromadzenia danych w systemie teleinformatycznym dotyczących inwestycji, opierający się na modelu sprawozdawania bezpośrednio przez IOI lub JW z realizacji inwestycji (bez bezpośredniego zaangażowania ostatecznych odbiorców wsparcia);

13) schemat 2 - sposób rejestracji i gromadzenia danych w systemie teleinformatycznym dotyczących inwestycji, opierający się na modelu sprawozdawania przez ostatecznych odbiorców wsparcia, IOI lub JW;

14) SKANER - aplikację wchodzącą w skład systemu teleinformatycznego służącą weryfikacji informacji o podmiotach i osobach na podstawie danych z rejestrów;

15) ustawa o VAT - ustawę z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2022 r. poz. 1137, z późn. zm.);

16) ustawa o kontroli w administracji rządowej - ustawę z dnia 15 lipca 2011 r. o kontroli w administracji rządowej (Dz. U. z 2020 r. poz. 224);

17) ustawa - Prawo zamówień publicznych - ustawę z dnia 11 września 2019 r. - Prawo zamówień publicznych (Dz. U. z 2023 r. poz. 1605, z późn. zm.).

Rozdział 2.

Informacje ogólne

2. W ramach kontroli KPO wyróżnia się kontrole:

1) systemowe - służące sprawdzeniu prawidłowości realizacji zadań związanych z realizacją inwestycji przez podmioty, o których mowa w art. 14li ust. 1 i 14lj ust. 1 pkt 2 i 3 ustawy;

2) wykonania - służące weryfikacji stopnia realizacji inwestycji lub jej części, reformy lub jej części oraz osiągnięcia wskaźników i kamieni milowych;

3) weryfikacji wydatków - potwierdzające prawidłowość wydatków poniesionych w ramach realizacji inwestycji lub przedsięwzięcia.

3. Weryfikacje wydatków i wykonania mogą zostać wykonane łącznie, tj. podczas tej samej kontroli.

4. DSR na wniosek IK KPO, w terminie wskazanym przez IK KPO, przekazuje informacje dotyczące stwierdzonych niedociągnięć lub nieprawidłowości (w tym podejrzeń nadużyć finansowych i stwierdzonych nadużyć) oraz działań następczych w zakresie kontroli zarządczych, audytów i kontroli przeprowadzanych przez organy unijne lub krajowe - w oparciu o informacje otrzymane z DKA lub JW.

5. Wszystkie kontrole inwestycji, refom i przedsięwzięć są prowadzone z wykorzystaniem aplikacji e-Kontrole.

6. Kontrole są realizowane z zachowaniem zasad:

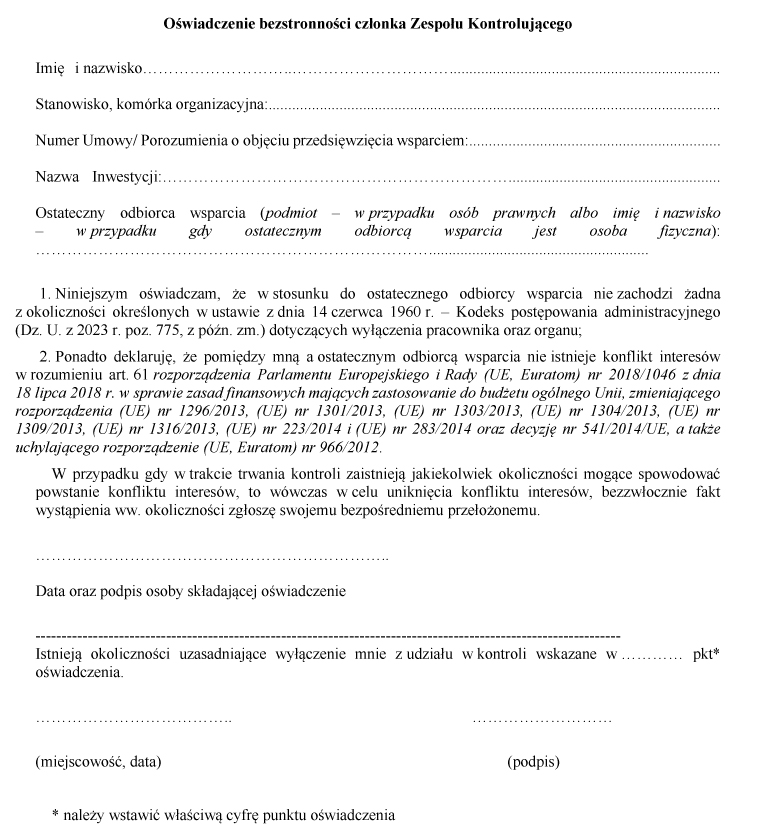

1) rozdzielności funkcji w realizacji zadań kontroli od innych zadań w ramach KPO;

2) braku konfliktu interesów;

3) dwóch par oczu co oznacza, że każda kontrola będzie przeprowadzana przez co najmniej dwie osoby.

7. Zakres kontroli powinien obejmować przepisy dotyczące podatku od towarów i usług, o których mowa w ustawie o VAT, a jeżeli w inwestycji występuje pomoc publiczna - również przepisy dotyczące pomocy publicznej.

8. W celu realizacji, kontroli, audytu i ewaluacji reform i inwestycji na zasadach określonych w ustawie lub rozporządzeniu 2021/241 instytucja odpowiedzialna za realizację reformy, instytucja odpowiedzialna za realizację inwestycji, jednostka wspierająca plan rozwojowy przetwarzają dane osobowe i są administratorami w rozumieniu art. 4 pkt 7 rozporządzenia Parlamentu Europejskiego i Rady (UE) 2016/679 z dnia 27 kwietnia 2016 r. w sprawie ochrony osób fizycznych w związku z przetwarzaniem danych osobowych i w sprawie swobodnego przepływu takich danych oraz uchylenia dyrektywy 95/46/WE (ogólne rozporządzenie o ochronie danych) (Dz. Urz. UE L 119 z 04.05.2016, str. 1, z późn. zm.).

9. Dostęp do danych osobowych i informacji gromadzonych przez administratorów przysługuje ministrowi właściwemu do spraw rozwoju regionalnego, instytucji odpowiedzialnej za realizację reformy, instytucji odpowiedzialnej za realizację inwestycji, jednostce wspierającej plan rozwojowy i Szefowi Krajowej Administracji Skarbowej oraz właściwym jednostkom organizacyjnym Krajowej Administracji Skarbowej.

10. Administratorzy udostępniają sobie nawzajem dane osobowe niezbędne do realizacji ich zadań.

11. Dane są przechowywane przez okres niezbędny do realizacji, kontroli, audytu i ewaluacji reform i inwestycji.

12. Komórką właściwą w sprawie koordynowania procesu aktualizacji Procedury kontroli KPO jest DKA.

13. Uwagi IK KPO do Procedur kontroli KPO uwzględnia się niezwłocznie lub wypracowuje się wspólne stanowisko w zakresie dotyczącym zmiany.

14. DSR przekazuje zatwierdzoną przez Ministra aktualizację Procedury kontroli KPO do IK KPO, wraz z wersją w trybie rejestracji zmian, w terminie 5 dni roboczych od dnia jej zatwierdzenia.

Rozdział 3.

Procedura w zakresie systemu ARACHNE

15. Na każdym etapie realizacji oraz weryfikacji wydatków jest wykorzystywany system ARACHNE. IOI oraz JW informuje ostatecznych odbiorców wsparcia, że ich dane, dostępne w zewnętrznych bazach danych, będą przetwarzane na potrzeby realizacji, kontroli, audytu i ewaluacji reform i inwestycji.

16. IK KPO pełni rolę lokalnego administratora systemu ARACHNE oraz odpowiada za tworzenie kont dostępowych do systemu dla wskazanych pracowników Ministerstwa i JW.

17. Departamenty, o których mowa w § 4 i 5 zarządzenia, i JW wyznaczają użytkowników, którzy otrzymają dostęp do systemu ARACHNE, spośród osób zaangażowanych w szczególności w realizację czynności weryfikacyjno-kontrolnych w odniesieniu do realizowanych kamieni milowych/wskaźników będących w kompetencji Ministra.

18. Zgłoszenia pracowników departamentów, o których mowa w § 4 i 5 zarządzenia, oraz JW są przekazywane do Departamentu Zgodności Rozliczeń Środków Europejskich w IK KPO, w celu utworzenia kont dostępowych do systemu ARACHNE.

19. Jeżeli Komisja Europejska określi dodatkowe wymogi w zakresie przekazywania danych dotyczących użytkowników, w celu utworzenia kont dostępowych do systemu ARACHNE, departamenty, o których mowa w § 4 i 5 zarządzenia, i JW przekazują dane wyznaczonych użytkowników z uwzględnieniem dodatkowych wymogów Komisji Europejskiej.

20. W przypadku zmiany użytkownika systemu ARACHNE w departamentach, o których mowa w § 4 i 5 zarządzenia, i JW, informacja ta jest niezwłocznie przekazywana do Departamentu Zgodności Rozliczeń Środków Europejskich w IK KPO, w celu dokonania aktualizacji danych dostępowych przez Komisję Europejską.

21. Utworzenie konta wymaga uwierzytelniania w ramach systemu Komisji Europejskiej. W związku z powyższym każdy ze zgłoszonych do IK KPO pracowników departamentów, o których mowa w § 4 i 5 zarządzenia, i JW powinien posiadać Niepowtarzalny identyfikator Komisji (UID), który zostanie nadany po rejestracji na stronie Komisji Europejskiej (https://webgate.ec.europa.eu/cas/login).

22. Utworzony UID każdy z pracowników departamentów, o których mowa w § 4 i 5 zarządzenia, i JW przekazuje bezpośrednio do IK KPO na adresy e-mail administratorów lokalnych z Departamentu Zgodności Rozliczeń Środków Europejskich w IK KPO.

23. Po utworzeniu przez IK KPO dostępu do logowania do systemu ARACHNE, pracownicy departamentów, o których mowa w § 4 i 5 zarządzenia, i JW mają możliwość zalogowania się do systemu za pośrednictwem adresu: https://webgate.ec.europa.eu/ARACHNEweb/.

24. Logowanie do systemu ARACHNE odbywa się poprzez uwierzytelnianie dwuskładnikowe (2FA).

25. Użytkownicy systemu ARACHNE są obowiązani do uczestnictwa w szkoleniu w zakresie dostępu i obsługi systemu ARACHNE, prowadzonym przez Komisję Europejską.

26. Użytkownicy systemu ARACHNE, w toku wykonywanych obowiązków, korzystają z „Guidance note on the use of ARACHNE” oraz Podręcznika użytkownika.

27. Użytkownicy systemu ARACHNE zaangażowani w realizację czynności weryfikacyjno-kontrolnych w odniesieniu do realizowanych kamieni milowych/wskaźników cyklicznie biorą udział w kompleksowych i obowiązkowych szkoleniach w zakresie etyki i uczciwości oraz sposobu identyfikowania konfliktów interesów, zarządzania nimi i ich monitorowania.

28. Użytkownicy systemu ARACHNE zobowiązują się do:

1) wykorzystywania systemu ARACHNE zgodnie z przyjętymi zasadami Unii Europejskiej oraz regulacjami krajowymi, w szczególności w ramach podejmowanych działań służących unikaniu podwójnego finansowania, zapobieganiu konfliktowi interesów, korupcji i nadużyciom finansowym;

2) wykorzystywania i przetwarzania danych w systemie ARACHNE jedynie do celów służących określaniu poziomu ryzyka w ramach realizowanych procesów weryfikacyjno-kontrolnych, w szczególności dotyczących zapobiegania korupcji, nadużyć finansowych oraz nieprawidłowości, unikaniu podwójnego finansowania w odniesieniu do właściwych podmiotów, w tym ostatecznych odbiorców uczestniczących w realizacji kamieni milowych i wskaźników w ramach danej inwestycji;

3) informowania właściwych podmiotów, w tym ostatecznych odbiorców, uczestniczących w realizacji kamieni milowych i wskaźników w ramach danej inwestycji o możliwości przetwarzania, w celu określenia czynników ryzyka, danych odnoszących się do tych podmiotów, z wykorzystaniem odpowiednich systemów krajowych, w tym systemu ARACHNE (poprzez uwzględnienie odpowiednich klauzul informacyjnych np. w podpisywanych kontraktach, umowach, w tym dokumentacji przetargowej, z uwzględnieniem wymogów określonych w tym zakresie w porozumieniu zawartym między instytucją koordynującą a Ministrem);

4) dostępu, w stosownych przypadkach (w tym wymaganych przez Komisją Europejską), dla właściwych podmiotów do informacji publikowanych na stronach internetowych Komisji Europejskiej zawierających powszechnie dostępne informacje, do jakich celów jest stosowany system ARACHNE.

29. Rezultaty odnoszące się do kalkulacji ryzyka przeprowadzanych z wykorzystaniem danych z systemu ARACHNE nie są powszechnie dostępne i stanowią wewnętrzne źródło informacji dla IOI do celów realizowanych działań weryfikacyjno-kontrolnych w zakresie wdrażanych kamieni milowych/wskaźników.

30. Departamenty, o których mowa w § 14 i 15 zarządzenia, korzystają z danych zawartych w systemie ARACHNE zarówno przed rozpoczęciem, jak i w trakcie prowadzenia czynności kontrolnych.

31. Zasady przeprowadzania kontroli, w tym uwzględniania wyników raportów z systemu ARACHNE w metodyce doboru próby do kontroli, są określone w rozdziale 7 procedury.

32. Sposób wykorzystywania danych z systemu ARACHNE podczas opracowywania harmonogramu kontroli reform/inwestycji/przedsięwzięć jest określony w rozdziale 8 procedury

Rozdział 4.

Kontrola systemowa

33. Celem kontroli systemowej jest uzyskanie pewności, że powierzone zadania związane z realizacją inwestycji w ramach planu rozwojowego są realizowane w sposób odpowiedni, a system zarządzania i kontroli funkcjonuje w sposób prawidłowy, skuteczny oraz zgodny z obowiązującymi przepisami prawa i planem rozwojowym. Celem tej kontroli jest sprawdzenie czy procedury kontrolne i działania są prawidłowe, zgodne z prawem i czy przynoszą zamierzone rezultaty.

34. Ministerstwo prowadzi kontrole systemowe przynajmniej raz w roku kalendarzowym, na podstawie harmonogramu kontroli realizacji inwestycji w Ministerstwie na dany okres.

35. Kontrola systemowa obejmuje swoim zakresem w szczególności kontrolę dokumentacji w siedzibie podmiotów, o których mowa w art. 14li ust. 1 i 14lj ust. 1 pkt 2 i 3 ustawy, a także zabezpieczanie dowodów, kierowanie prośby o złożenie wyjaśnień oraz przyjmowanie oświadczeń od pracowników tych podmiotów - w zakresie kontrolowanego obszaru. Może również zostać uzupełniona o kontrolę na miejscu realizacji przedsięwzięcia lub kontrolę w siedzibie ostatecznego odbiorcy wsparcia.

36. Kontrola systemowa jest przeprowadzana w trybie i na zasadach określonych w przepisach ustawy o kontroli w administracji rządowej.

37. Przygotowanie, planowanie, przeprowadzanie oraz sprawozdawczość z realizacji kontroli systemowych, do których mają zastosowanie tryb i zasady określone w ustawie o kontroli w administracji rządowej, następuje z uwzględnieniem zarządzenia nr 26 Dyrektora Generalnego Ministerstwa Rolnictwa i Rozwoju Wsi z dnia 23 grudnia 2022 r. w sprawie koordynowania zadań kontrolnych oraz realizacji kontroli wewnętrznych w Ministerstwie Rolnictwa i Rozwoju Wsi.

38. Podczas kontroli systemowej są wykonywane działania związane z:

1) cykliczną weryfikacją sposobów i zasad realizacji poszczególnych przedsięwzięć;

2) zapobieganiem i przeciwdziałaniem nieprawidłowościom;

3) odzyskiwaniem środków utraconych wskutek nieprawidłowości.

39. W ramach kontroli systemowej przeprowadza się:

1) wywiady lub rozmowy z pracownikami jednostki wspierającej (wywiady z pracownikami zaangażowanymi w sprawę są przeprowadzane w celu pozyskania informacji o sposobie realizacji zadania, który nie wynika ze standardowych procedur);

2) testy przeglądowe (książek procedur, instrukcji i wytycznych), które dostarczają dowodów na prawidłowe funkcjonowanie systemu np. przez potwierdzenie stosowania właściwych procedur dla kontrolowanego procesu związanego z wykonywaniem powierzonych zadań;

3) testy zgodności (badanie skuteczności funkcjonowania objętego procedurą procesu), które mają potwierdzić, że wprowadzony system funkcjonuje prawidłowo. Na tym etapie kontrolerzy mogą uznać, że system nie wymaga zmian, np. procedury zawierają regulacje wymagane procesem, lub jednak wymaga zmian, np. istnieją mechanizmy nieskuteczne lub wprowadzają działania niezasadne - sztucznie wydłużające proces oceny sprawy. Testy zgodności dostarczają dowodów na przestrzeganie procedur i ich efektywne funkcjonowanie w badanym obszarze oraz że funkcjonują zgodnie z założeniami;

4) testy wiarygodności (merytoryczne badanie dokumentów); podczas testów wiarygodności następuje badanie dokumentów wytypowanych przedsięwzięć, tzw. reprezentatywnej próbki (o typowaniu, o którym mowa w ust. 38) w celu sprawdzenia prawidłowej weryfikacji przedsięwzięcia, np. czy prawidłowo uznano wydatki za kwalifikowalne lub prawidłowo rozliczone. Testy wiarygodności są połączone z testami walk-through.

40. Typowanie przedsięwzięć do kontroli systemowej jest przeprowadzane przy zastosowaniu metody doboru próby. Departamenty, o których mowa w § 4 pkt 1-3 i 7 zarządzenia, opisują i uzasadniają szczegółowo metodę doboru próby w programie kontroli, o którym mowa w art. 14 ustawy o kontroli w administracji rządowej. Próba powinna być proporcjonalna do zidentyfikowanego ryzyka wystąpienia poważnych nieprawidłowości oraz wartości przedsięwzięcia.

41. W trakcie kontroli kontroler korzysta w szczególności z:

1) programu kontroli, o którym mowa w art. 14 ustawy o kontroli w administracji rządowej, opracowywanego przez DKA we współpracy z właściwym departamentem, o którym mowa w § 4 pkt 1-3 i 7 zarządzenia;

2) listy sprawdzającej opracowywanej przez departamenty, o których mowa w § 4 pkt 1-3 i 7 zarządzenia.

42. Ustalenia pokontrolne dokonuje się na podstawie wnikliwej analizy materiału dowodowego zebranego podczas kontroli.

43. Kontrola jest przeprowadzana przez zespół kontrolujący składający się co najmniej z dwóch osób, w tym pracownika departamentu, o którym mowa w § 15 pkt 1-3 i 7 zarządzenia, oraz pracownika DKA.

44. Każdy członek zespołu kontrolującego ma obowiązek zapoznać się z przepisami oraz procedurami regulującymi zasady przyznawania pomocy w ramach KPO, w szczególności w zakresie inwestycji/działań objętych kontrolą.

45. Pracownik departamentu, o którym mowa w § 15 pkt 1-3 i 7 zarządzenia, typuje przedsięwzięcia do kontroli.

46. Zespół kontrolujący przygotowuje dokumenty konieczne do rozpoczęcia kontroli, tj. upoważnienia do kontroli, zawiadomienie oraz program kontroli (stanowiący załącznik nr 3 do zarządzenia nr 26 Dyrektora Generalnego Ministerstwa Rolnictwa i Rozwoju Wsi z dnia 23 grudnia 2022 r. w sprawie koordynowania zadań kontrolnych oraz realizacji kontroli wewnętrznych w Ministerstwie Rolnictwa i Rozwoju Wsi).

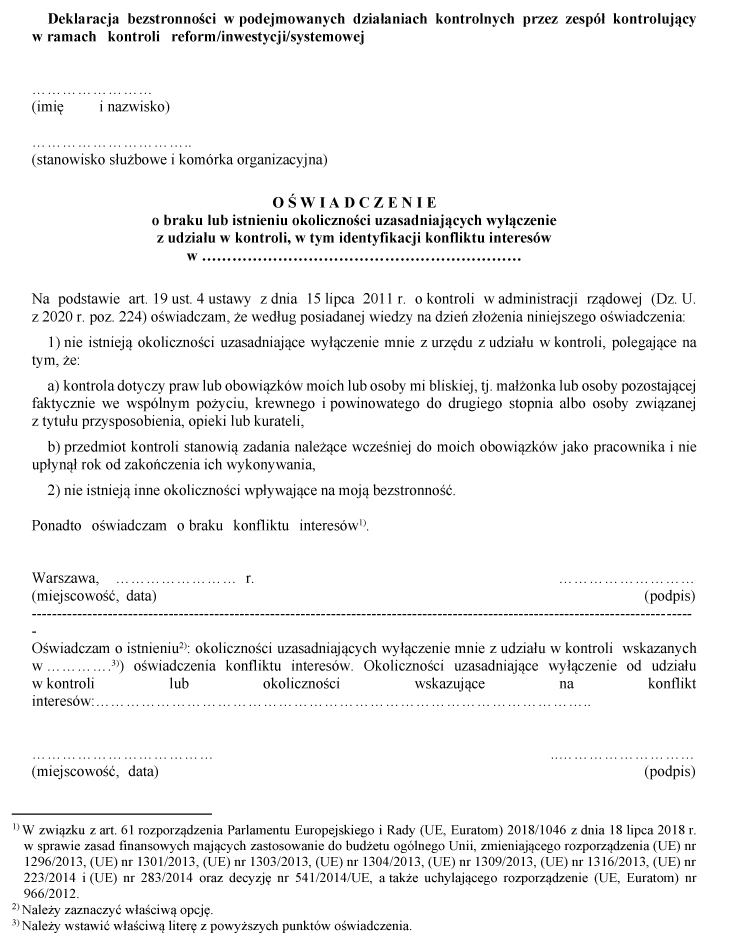

47. Po zapoznaniu się z inwestycjami lub częściami inwestycji lub przedsięwzięciami objętymi kontrolą, każdy z członków zespołu kontrolującego wypełnia oświadczenie o braku lub istnieniu okoliczności uzasadniających wyłączenie z udziału w kontroli - zgodnie z art. 19 ust. 4 ustawy o kontroli w administracji rządowej, wykorzystując w tym celu formularz określony w załączniku nr 1 do procedury.

48. Przed przystąpieniem do czynności kontrolnych zespół kontrolujący okazuje podmiotowi kontrolowanemu imienne upoważnienia do przeprowadzenia czynności kontrolnych.

49. Zespół kontrolujący przeprowadza kontrolę zgodnie z programem kontroli, dokonuje weryfikacji zaleceń pokontrolnych w przypadku podmiotów kontrolowanych, w których zostały wydane zalecenia pokontrolne w ramach kontroli wykonanej wcześniej.

50. Wzór wystąpienia pokontrolnego stanowi załącznik nr 4 do zarządzenia nr 26 Dyrektora Generalnego Ministerstwa Rolnictwa i Rozwoju Wsi z dnia 23 grudnia 2022 r. w sprawie koordynowania zadań kontrolnych oraz realizacji kontroli wewnętrznych w Ministerstwie Rolnictwa i Rozwoju Wsi.

51. Zespół kontrolujący przygotowuje projekt wystąpienia pokontrolnego bez zaleceń pokontrolnych oraz pismo przekazujące ten projekt do podmiotu kontrolowanego.

52. Projekt wystąpienia pokontrolnego jest podpisywany przez członków zespołu kontrolującego, Dyrektora departamentu, o którym mowa w § 4 pkt 1-3 i 7 zarządzenia, oraz Dyrektora DKA.

53. W przypadku zgłoszenia przez podmiot kontrolowany umotywowanych zastrzeżeń do projektu wystąpienia pokontrolnego, zespół kontrolujący sporządza stanowisko wobec wniesionych zastrzeżeń wraz z uzasadnieniem i przekazuje je wraz z aktami sprawy Dyrektorowi departamentu, o którym mowa w § 4 pkt 1-3 i 7 zarządzenia, w celu rozpatrzenia.

54. Po podjęciu decyzji przez Dyrektora departamentu, o którym mowa w § 4 pkt 1-3 i 7 zarządzenia, w sprawie rozpatrzenia zastrzeżenia, zespół kontrolujący przygotowuje i przedstawia do podpisu pismo zawierające stanowisko Dyrektora departamentu, o którym mowa w § 4 pkt 1-3 i 7 zarządzenia, oraz Dyrektora DKA, a następnie wysyła je do podmiotu kontrolowanego.

55. Projekt wystąpienia pokontrolnego jest uzupełniany o propozycję zaleceń, przygotowaną przez zespół kontrolujący.

56. Wystąpienie pokontrolne jest podpisywane przez Ministra lub osobę upoważnioną.

57. Śladami rewizyjnymi z przeprowadzanych kontroli może być załączenie dokumentacji dowodowej w postaci elektronicznej. Ślad rewizyjny powinien pozwolić na odtworzenie wyników kontroli.

58. Za monitorowanie wykonania zaleceń pokontrolnych jest odpowiedzialny zespół kontrolujący albo wyznaczony pracownik departamentu, o którym mowa w § 4 pkt 1-3 i 7 zarządzenia.

59. Całość dokumentacji dotyczącej przeprowadzonej kontroli jest przechowywana w departamentach, o których mowa w § 4 pkt 1-3 i 7 zarządzenia (akta kontroli).

60. Zespół kontrolujący jest odpowiedzialny za wprowadzanie danych z przeprowadzonych kontroli do e-Kontrole.

Rozdział 5.

Kontrola wykonania reformy i kamieni milowych

61. Kontrola wykonania reformy obejmuje w szczególności sprawdzenie postępu rzeczowej realizacji reformy lub jej części lub terminowego osiągania kamieni milowych.

62. Schemat procesu realizacji kontroli realizacji reform lub ich części lub kamieni milowych lub kamieni milowych inwestycji przedstawia załącznik nr 2 do procedury.

63. Kontrola wykonania reformy jest dokonywana na podstawie przepisów właściwych dla realizowanej reformy lub dla instytucji odpowiedzialnej za realizację reformy, a w przypadku braku przepisów właściwych, do kontroli wykonania reformy stosuje się odpowiednio przepisy ustawy o kontroli w administracji rządowej.

64. Kontrola wykonania reformy jest prowadzona na podstawie listy sprawdzającej do weryfikacji realizacji reformy, w tym osiągnięcia kamienia milowego, której minimalny zakres obejmuje następujące informacje:

1) czy dokument stanowiący realizację kamienia milowego został opracowany/wdrożony?

a) czy w stosownych przypadkach akt prawny stanowiący realizację kamienia milowego został ogłoszony w dzienniku urzędowym?

b) czy akt prawny/zmieniony akt prawny/pakiet legislacyjny/ramy regulacyjne/program/dokument stanowiący realizację kamienia milowego wszedł w życie?

2) czy osiągnięty kamień milowy służący realizacji reformy jest zgodny i wynika z KPO, ustaleń operacyjnych i odpowiednich załączników do decyzji wykonawczej Rady UE?

3) czy akt prawny/dokument służący realizacji kamienia milowego został przygotowany w oparciu o obowiązujące w danej instytucji procedury/zarządzenia, w tym w zakresie ustalenia osób odpowiedzialnych za realizację kamienia milowego?

4) czy instytucja odpowiedzialna za realizację kamienia milowego odpowiednio udokumentowała, zgodnie z obowiązującymi wymogami, proces przygotowania i uzgadniania aktu prawnego/ dokumentu służącego realizacji kamienia milowego?

5) czy istnieje odpowiedni ślad audytowy w ramach systemu teleinformatycznego w zakresie terminowej sprawozdawczości dotyczącej realizacji kamienia milowego, w tym na potrzeby przygotowania wniosku o płatność do KE?

6) czy kamień milowy jest/został zrealizowany zgodnie z zasadami horyzontalnymi UE odnoszącymi się do realizacji KPO?

7) czy w instytucji odpowiedzialnej za realizację kamienia milowego istnieją odpowiednie procedury/regulacje wewnętrzne:

a) zapewniające przeciwdziałanie korupcji i nadużyciom finansowym?

b) zapewniające brak konfliktu interesów?

8) czy procedury wymienione w pkt 7 zostały odpowiednio wdrożone na etapie przygotowania i zatwierdzania dokumentów służących realizacji kamienia milowego?

9) czy w procesie realizacji kamienia milowego zidentyfikowano przypadki konfliktu interesów, przypadki korupcji/nadużyć finansowych? Jeśli tak, czy zostały one odpowiednio udokumentowane i zgłoszone do właściwych organów, w tym zarejestrowane w systemie teleinformatycznym?

10) czy instytucja odpowiedzialna za realizację kamienia milowego zapewniła istnienie procedur w celu monitorowania utrzymania realizacji kamienia milowego oraz odpowiedniej sprawozdawczości w tym zakresie?

65. Kontrola osiągnięcia kamienia milowego inwestycji jest prowadzona na podstawie listy sprawdzającej, zamieszczonej w e-Kontrole.

66. Kontrola wykonania kamieni milowych jest wszczynana odpowiednio przez departament wskazany w § 14 pkt 1 albo 2 zarządzenia po otrzymaniu z departamentów, o których mowa w § 5 zarządzenia, informacji o osiągnięciu założonego kamienia milowego reformy lub kamienia milowego inwestycji.

67. Departamenty, o których mowa w § 5 zarządzenia, wykazują stopień osiągnięcia kamieni milowych i przekazują odpowiednio do departamentu, o którym mowa w § 14 pkt 1 albo 2 zarządzenia, niezbędne dane wraz z załącznikami.

68. Na podstawie danych, o których mowa w ust. 67, odpowiednio departament wskazany w § 14 pkt 1 albo 2 zarządzenia wykazuje stopień osiągnięcia kamieni milowych w formularzu sprawozdawczym, a następnie przekazuje go w systemie teleinformatycznym do IK KPO wraz z załącznikami.

69. Przed przekazaniem formularza do IK KPO, odpowiednio departament wskazany w § 14 pkt 1 albo 2 zarządzenia weryfikuje dane ujęte w formularzu sprawozdawczym z zachowaniem rozdzielności funkcji, a następnie sporządza w e-Kontrole notatkę pokontrolną, potwierdzającą osiągnięcie kamienia milowego.

70. Kontrola wykonania kamieni milowych może też być wszczynana przez departament wskazany w § 14 pkt 1 albo 2 zarządzenia na dowolnym etapie realizacji reformy - jeśli z przyjętego harmonogramu lub z innych przyczyn wynika potrzeba jej przeprowadzenia, w tym również na wniosek kierownictwa Ministerstwa.

71. Po kontroli, o której mowa w ust. 66 i 70, sporządza się notatkę pokontrolną, która wraz z załącznikami stanowi podstawę do sporządzenia podsumowania przeprowadzonych audytów, załączanego do wniosku o płatność do Komisji Europejskiej.

72. Kontrolę stopnia osiągnięcia kamienia milowego prowadzi się z wykorzystaniem e-Kontrole oraz w stosowych przypadkach - systemu ARACHNE.

73. W celu potwierdzenia, że dane przedstawione w formularzu sprawozdawczym są gotowe do ujęcia we wniosku o płatność do Komisji Europejskiej, odpowiednio departament wskazany w § 14 pkt 1 albo 2 zarządzenia przygotowuje do podpisu Ministra oświadczenie do IK KPO, którego wzór określa załącznik nr 3a do Wytycznych w zakresie kontroli w ramach planu rozwojowego współfinansowanego ze środków Instrumentu na rzecz Odbudowy i Zwiększania Odporności, które są dostępne na stronie https://www.gov.pl/web/planodbudowy/wytyczne, w terminie do 15. dnia po zakończeniu kwartału, w którym został osiągnięty dany kamień milowy. Podpisane oświadczenie wraz z załącznikami jest przekazywane odpowiednio przez departament wskazany w § 14 pkt 1 albo 2 drogą e-PUAP do IK KPO. Na uzasadniony wniosek IOR, IK KPO może przedłużyć ten termin.

74. Odpowiednio departament wskazany w § 14 pkt 1 albo 2 zarządzenia informuje IK KPO o poważnych nieprawidłowościach, w tym o podejrzeniu wystąpienia nadużyć finansowych w ramach reform.

75. Dyrektorzy departamentów wskazanych w § 14 pkt 1 albo 2 zarządzenia przekazują pracownikom zaangażowanym w kontrolę reform, w celu zapoznania się, następujące dokumenty:

1) Wytyczne Komisji Europejskiej dotyczące unikania konfliktu interesów i zarządzania takimi konfliktami na podstawie rozporządzenia finansowego,

2) „Rekomendacje postępowań antykorupcyjnych przy udzielaniu zamówień publicznych”,

3) „Konflikt interesów w zamówieniach publicznych. Praktyczny poradnik”,

4) „Konflikt interesów. Czym jest i jak go unikać? Poradnik dla pracowników administracji rządowej”,

5) „Identyfikowanie przypadków konfliktu interesów w postępowaniach o udzielenie zamówień publicznych w ramach działań strukturalnych. Praktyczny przewodnik dla kierowników”

- ujęte w załącznikach nr 4-7 do Wytycznych w zakresie kontroli w ramach planu rozwojowego współfinansowanego ze środków Instrumentu na rzecz Odbudowy i Zwiększania Odporności, które są dostępne na stronie https://www.gov.pl/web/planodbudowy/wytyczne.

76. Departament odpowiadający za realizację reformy lub jej części, lub kamienia milowego przechowuje i udostępnia dokumentację dotyczącą realizacji reformy, w tym potwierdzającą osiągnięcie i utrzymanie kamieni milowych, co najmniej do dnia 31 grudnia 2026 r.

Rozdział 6.

Kontrola wykonania inwestycji i wskaźników

77. Kontrola wykonania inwestycji lub jej części obejmuje w szczególności sprawdzenie prawidłowości wydatków ponoszonych w związku z realizacją inwestycji i przedsięwzięć, ich zgodności z prawem, w tym postęp rzeczowej realizacji i terminowe osiąganie wskaźników.

78. Schemat procesu realizacji kontroli inwestycji lub jej części przy zachowaniu zasady kontradyktoryjności, zgodnie z którą dokumentem pokontrolnym jest informacja pokontrolna, jest określony w załączniku nr 3 do procedury.

79. Wzór deklaracji bezstronności w podejmowanych działaniach kontrolnych przez członków zespołu kontrolującego i braku konfliktu interesów w odniesieniu do zakresu kontroli przedsięwzięcia i podmiotów jej podlegających jest określony w załączniku nr 4 do procedury.

80. Schemat procesu realizacji kontroli inwestycji lub jej części, gdy nie jest wymagane zachowanie zasady kontradyktoryjności i dokumentem pokontrolnym jest notatka pokontrolna, jest określony w załączniku nr 5 do procedury.

81. Kontrola prawidłowości realizacji inwestycji dotyczy w szczególności kontroli osiągania wskaźników w inwestycji podczas kontroli wykonania i weryfikacji wydatków w inwestycji lub jej części.

82. Kontrole inwestycji lub jej części są przeprowadzane w departamentach, o których mowa w § 4 zarządzenia, i mogą zostać zrealizowane podczas kontroli wydatków w ramach kontroli systemowej.

83. Kontrola inwestycji lub jej części lub wskaźnika inwestycji jest prowadzona przez DKA, który wszczyna kontrolę:

1) w terminie wynikającym z harmonogramu kontroli inwestycji;

2) po przekazaniu informacji przez departamenty, o których mowa w § 4 zarządzenia, o wykonaniu inwestycji lub jej części;

3) na wniosek kierownictwa Ministerstwa.

84. Kontrolę stopnia osiągnięcia wskaźników inwestycji prowadzi się z wykorzystaniem e-Kontrole oraz w stosowych przypadkach - systemu ARACHNE.

85. DKA zawiadamia departament odpowiedzialny za kontrolowaną inwestycję lub jej część o kontroli realizowanej w trybie planowanym, na co najmniej 2 dni robocze przed rozpoczęciem kontroli.

86. Inwestycja realizowana w schemacie 1 jest kontrolowana jako jedna inwestycja, z wyszczególnieniem podmiotów kontrolowanych. Informacja na temat wyniku kontroli wykonania założonego wskaźnika oraz prawidłowości poniesionych wydatków jest przygotowywana w e-Kontrole.

87. W inwestycjach realizowanych w schemacie 2 kontrola jest realizowana w e-Kontrole dla każdego przedsięwzięcia odrębnie. Kontrola inwestycji jako całości nie dotyczy wówczas przedsięwzięć.

88. W toku kontroli może zostać wykorzystana lista sprawdzająca sporządzona przez DKA we współpracy z departamentem, o którym mowa w § 4 zarządzenia. Lista sprawdzająca uwzględnia obowiązek weryfikacji podczas kontroli na miejscu zachowania zasad kwalifikowalności.

89. Ustalenia i oceny sformułowane w wyniku kontroli inwestycji lub jej części sporządza się w formie informacji pokontrolnej lub notatki pokontrolnej za pośrednictwem e-Kontrole. Notatka jest sporządzana, gdy dokument pokontrolny nie podlega procedurze kontradyktoryjnej. W przeciwnym wypadku jest sporządzana informacja pokontrolna.

Rozdział 7.

Kontrola weryfikacji wydatków inwestycji lub przedsięwzięcia

90. W ramach kontroli weryfikacji wydatków inwestycji lub przedsięwzięcia można wyróżnić następujące rodzaje kontroli:

1) kontrola administracyjna (kontrola dokumentów);

2) kontrola na miejscu realizacji przedsięwzięcia lub w siedzibie ostatecznego odbiorcy wsparcia:

a) w trakcie realizacji przedsięwzięcia,

b) na zakończenie realizacji przedsięwzięcia,

c) trwałości;

3) kontrola krzyżowa.

91. Kontrola administracyjna polega na bieżącym sprawdzeniu poprawności i spójności przedstawianych dokumentów, którymi są w szczególności:

1) dokumenty przedstawiane przez wnioskodawców wraz z wnioskiem o objęcie przedsięwzięcia wsparciem;

2) dokumenty przedstawione przez wnioskodawców/ostatecznych odbiorców wsparcia przy zawieraniu umowy lub porozumienia o objęcie przedsięwzięcia wsparciem oraz podpisywaniu aneksów do umowy lub porozumienia o objęcie przedsięwzięcia wsparciem;

3) dokumenty postępowań o udzielenie zamówienia publicznego (jeśli dotyczy) lub dokumentacja potwierdzająca zachowanie zasady konkurencyjności wynikającej z horyzontalnych zasad i kryteriów wyboru przedsięwzięć;

4) dokumenty przedstawiane przez ostatecznych odbiorców wsparcia w związku z ubieganiem się o płatność.

92. W trakcie weryfikacji dokumentów przedstawianych przez ostatecznych odbiorców wsparcia w związku z ubieganiem się o płatność jest dokonywana szczegółowa analiza polegająca na weryfikacji dokumentów źródłowych. Szczegółowej weryfikacji podlegają dokumenty finansowo-księgowe oraz pozostała dokumentacja niezbędna do stwierdzenia kwalifikowalności wydatków. Weryfikacja poniesienia przez ostatecznego odbiorcę wsparcia wydatków w ramach przedsięwzięcia jest dokonywana zgodnie z obowiązującymi przepisami prawa i wymaganiami planu rozwojowego.

93. Zakres weryfikacji wydatków inwestycji lub przedsięwzięcia obejmuje sprawdzenie w szczególności:

1) prawidłowości sporządzenia wniosku;

2) czy zadeklarowane przez ostatecznego odbiorcę wsparcia wydatki zostały poniesione w okresie kwalifikowalności;

3) czy wydatki przedstawione przez ostatecznych odbiorców wsparcia w związku z ubieganiem się o płatność są wydatkami kwalifikowalnymi, w szczególności czy zostały poniesione w oparciu o prawidłowo przeprowadzone postępowania o udzielenie zamówienia publicznego (jeśli dotyczy). Natomiast w przypadku rozliczania wydatków poniesionych bez stosowania przepisów ustawy - Prawo zamówień publicznych, jest przeprowadzana weryfikacja pod kątem stosowania zasad konkurencyjności wynikających z horyzontalnych zasad i kryteriów wyboru przedsięwzięć;

4) czy zadeklarowane przez ostatecznego odbiorcę wsparcia wydatki zostały rzeczywiście poniesione i zapłacone;

5) czy jest prowadzony oddzielny system księgowy lub istnieje oddzielny kod księgowy dla wszystkich transakcji związanych z przedsięwzięciem;

6) czy przedsięwzięcie zostało zrealizowane zgodnie z umową lub porozumieniem o objęcie przedsięwzięcia wsparciem;

7) zgodności wydatków z zasadami unijnymi i krajowymi, w tym dotyczącymi w szczególności konkurencji, ochrony środowiska, równości szans i niedyskryminacji i pomocy publicznej;

8) zgodności z zatwierdzonym poziomem intensywności wsparcia.

94. W trakcie weryfikacji wydatków każdorazowo sprawdzeniu podlega, czy dane przedsięwzięcie jest realizowane zgodnie z zakresem merytorycznym wskazanym w umowie lub porozumieniu o objęcie przedsięwzięcia wsparciem oraz w harmonogramie rzeczowo-finansowym (jeśli był dołączany do umowy, porozumienia lub wniosku).

95. Kontrole przedsięwzięcia na miejscu, co do zasady, mogą być przeprowadzane na wszystkich etapach realizacji przedsięwzięcia planowo - podczas realizacji przedsięwzięcia, lub doraźnie (kontrola pozaplanowa) - w systemie ciągłym, w przypadku gdy analiza wniosku o objęcie przedsięwzięcia wsparciem lub wniosku o płatność nasuwa wątpliwości co do jego rzetelności, lub gdy wniosek o płatność/wniosek o objęcie przedsięwzięcia wsparciem wymaga wyjaśnień, które nie mogły zostać rozstrzygnięte w trakcie jego weryfikacji w ramach uzupełnień lub wyjaśnień, lub istnieje uzasadnione ryzyko dotyczące realizacji inwestycji, lub przedsięwzięcia są nieliczone do puli wybranych do kontroli.

96. Typowaniu do kontroli na miejscu powinny podlegać wszystkie przedsięwzięcia, dla których ostateczny odbiorca wsparcia ubiega się o płatność końcową. Przedsięwzięcia wytypowane do kontroli na miejscu powinny zostać skontrolowane przed wypłatą płatności końcowej. Typowanie do kontroli na miejscu przeprowadza się na puli podpisanych umów o objęciu przedsięwzięcia wsparciem.

97. Typowanie do kontroli na miejscu przeprowadza się metodą analizy ryzyka.

98. Wybór przedsięwzięcia do kontroli na miejscu metodą analizy ryzyka polega na doborze wniosków o objęcie przedsięwzięcia wsparciem najbardziej obciążonych ryzykiem wystąpienia zamierzonego lub przypadkowego błędu, skutkującego przyznaniem nienależnego wsparcia. Zastosowanie metody dotyczy zarówno kontroli na etapie płatności końcowej, jak i kontroli trwałości przedsięwzięcia.

99. W harmonogramie kontroli inwestycji opisuje się metodologię doboru próby przedsięwzięcia do kontroli na miejscu, z uwzględnieniem podmiotów wytypowanych na podstawie raportów z systemu ARACHNE generowanych na bieżąco, nie rzadziej niż raz na kwartał, w szczególności, dla których raporty wykazują wskaźniki ryzyka oznaczone sygnałami ostrzegawczymi („czerwoną flagą”). Metodologia powinna również uwzględnić próbę dokumentów do kontroli oraz wskaźniki ryzyka dla tych podmiotów oznaczone „czerwoną flagą”.

100. W analizie ryzyka są uwzględniane wskaźniki ryzyka właściwe w zakresie nadużyć finansowych, korupcji, konfliktu interesów oraz podwójnego finansowania, o których mowa w wytycznych Komisji Europejskiej „Guidance note on the use of ARACHNE”.

101. Analizę wyników należy przeprowadzić dwuetapowo. W pierwszej fazie analiza powinna zostać przeprowadzona w podziale na wskaźniki ryzyka, w celu oceny czy liczba przypadków dotyczących określonych rodzajów ryzyka wskazuje na możliwe problemy systemowe. Po ogólnej analizie rezultatów, przedsięwzięcia/ostateczni odbiorcy wsparcia mogą zostać sprawdzeni pod kątem obecności wysokich wskaźników ryzyka punktowego.

102. Dokładnej weryfikacji/kontroli powinny podlegać przedsięwzięcia/inwestycje lub ich części, dla których:

1) kluczowe wskaźniki ryzyka, o których mowa w wytycznych Komisji Europejskiej „Guidance note on the use of Arachne”, przedstawiają wysokie wyniki lub

2) nie wystąpiły kluczowe wskaźniki ryzyka, ale 4 lub więcej „drugorzędnych wskaźników ryzyka” zostało oznaczonych „czerwoną flagą”.

103. Sygnały ostrzegawcze, o których mowa w ust. 99, mogą wskazywać na nieuczciwe zachowanie, wymagające natychmiastowej reakcji w celu sprawdzenia, czy konieczne jest podjęcie dalszych działań.

104. W harmonogramie kontroli każdorazowo należy umieścić informację o uwzględnieniu wyników analizy informacji dostarczonych przez raporty z systemu ARACHNE do kontroli wykonania/weryfikacji wydatków, lub niezastosowaniu systemu ARACHNE wraz z uzasadnieniem.

105. Analiza na podstawie pobranych raportów z systemu ARACHNE powinna zostać odpowiednio udokumentowana.

106. W toku opracowywania harmonogramu kontroli do definiowania ryzyka powinny być także uwzględniane sygnały obywatelskie dotyczące poważnych nieprawidłowości oraz informacje od instytucji dochodzeniowo-śledczych. Procedura obsługi sygnałów obywatelskich dotyczących potencjalnych nieprawidłowości lub nadużyć oraz ochrony osób zgłaszających nieprawidłowości lub nadużycia jest określona w załączniku nr 6 do procedury.

107. Każdy proces typowania należy udokumentować raportem z typowania. Raport ten zawiera informację o dacie typowania, wykaz czynników ryzyka, puli wniosków, które podlegały typowaniu oraz wykaz przedsięwzięć skierowanych do kontroli.

108. Analizę ryzyka należy opracować przed sporządzeniem harmonogramu kontroli. Dla zapewnienia właściwej kontroli zgodności z prawem działań realizowanych w ramach przedsięwzięcia, departamenty, o których mowa § 4 ust. 1 pkt 4-6 zarządzenia, są obowiązane do dokonywania okresowych, co najmniej raz w roku budżetowym, przeglądów stosowanej metody doboru próby przedsięwzięcia do kontroli. Czynność ta powinna być udokumentowana, a jej wyniki przekazane do DKA. Niezależnie od powyższego, departamenty, o których mowa § 4 ust. 1 pkt 4-6 zarządzenia, powinny przeprowadzać na bieżąco, nie rzadziej jak na kwartał, analizy raportów wygenerowanych z systemu ARACHNE. Dokonanie analizy powinno zostać udokumentowane, a wyniki przekazane do DKA, z uwzględnieniem że:

1) kontrola trwałości przedsięwzięcia jest prowadzona na próbie przedsięwzięć wybieranych metodą analizy ryzyka. Reprezentatywna próba przedsięwzięć podlegających kontroli trwałości jest ustalana przez departamenty, o których mowa w § 4 ust. 1 pkt 4-6 zarządzenia, indywidualnie;

2) każdy proces typowania należy udokumentować raportem z typowania. Raport ten zawiera informację o dacie typowania, wykaz czynników ryzyka, puli przedsięwzięć, które podlegały typowaniu oraz wykaz przedsięwzięć skierowanych do kontroli;

3) w próbie kontrolnej powinny zostać ujęte przedsięwzięcia, w przypadku których na dzień dokonywania wyboru próby do kontroli zatwierdzono wniosek o płatność końcową oraz nie minął okres trwałości.

109. Kontrole krzyżowe mają na celu zapobieżenie przypadkom podwójnego finansowania wydatków ponoszonych w ramach KPO. Wykonuje się je przy użyciu e-Kontrole będącego elementem systemu CST2021.

110. Kontrola przedsięwzięć realizowanych w ramach inwestycji lub ich części, dla których nie ustanowiono instytucji, o których mowa w art. 14li ust. 1 i 14lj ust. 1 pkt 2 i 3 ustawy, zostaje wszczęta przez DKA:

1) w trybie zwykłym - w terminie wynikającym z harmonogramu kontroli lub na zlecenie Dyrektora departamentu, o którym mowa w § 4 pkt 4-7 zarządzenia, w przypadku wątpliwości co do prawidłowości realizacji przedsięwzięcia, gdy wniosek o płatność wymaga wyjaśnień, które nie mogły zostać rozstrzygnięte w trakcie jego weryfikacji w ramach uzupełnień lub wyjaśnień, lub istnieje uzasadnione ryzyko dotyczące realizacji inwestycji lub przedsięwzięcia;

2) w trybie uproszczonym - na wniosek kierownictwa Ministerstwa w trakcie realizacji przedsięwzięcia lub na zlecenie Dyrektora departamentu, o którym mowa w § 4 pkt 4-7 zarządzenia, w przypadku wątpliwości co do prawidłowości realizacji przedsięwzięcia, gdy wniosek o płatność wymaga wyjaśnień, które nie mogły zostać rozstrzygnięte w trakcie jego weryfikacji w ramach uzupełnień, lub istnieje uzasadnione ryzyko dotyczące realizacji inwestycji lub przedsięwzięcia.

111. Zespół kontrolujący jest odpowiedzialny za wprowadzanie danych z przeprowadzonych kontroli do e-Kontrole.

112. Przepisy dotyczące przeprowadzania kontroli systemowych stosuje się odpowiednio w przypadku wykonywania przez Ministerstwo kontroli przedsięwzięć realizowanych przez ostatecznych odbiorców wsparcia.

113. Kontrola jest przeprowadzana przez zespół kontrolujący składający się co najmniej z dwóch osób, w tym pracownika odpowiednio departamentu, o którym mowa w § 4 pkt 4, 5, 6, albo 7 zarządzenia - niezaangażowanego w proces weryfikacji przedsięwzięcia oraz pracownika DKA.

114. W ramach kontroli stosuje się system ARACHNE.

115. W toku kontroli może zostać wykorzystana lista sprawdzająca sporządzona przez DKA we współpracy z departamentami, o których mowa w§ 4 pkt 4-7 zarządzenia.

116. Za monitorowanie wykonania zaleceń pokontrolnych jest odpowiedzialny zespół kontrolujący albo wyznaczony przez Dyrektora DKA pracownik DKA.

117. Całość dokumentacji dotyczącej przeprowadzonej kontroli jest przechowywana w DKA.

Rozdział 8.

Proces planowania kontroli w ramach KPO

118. DKA przygotowuje harmonogram kontroli realizacji inwestycji w Ministerstwie na podstawie wyników analizy ryzyka wykonanych przez departamenty, o których mowa w § 4 zarządzenia.

119. Harmonogram kontroli reform opracowuje DSR i uzgadnia z departamentami, o których mowa w § 5 zarządzenia. Harmonogram ten uwzględnia prowadzenie kontroli w okresie realizacji reformy w podziale na lata kalendarzowe, biorąc pod uwagę informacje dotyczące postępów w realizacji oraz inne informacje dotyczące reform.

120. JW przygotowuje harmonogram kontroli przedsięwzięć, który uzgadnia z departamentami, o których mowa w § 4 pkt 1-3 i 7 zarządzenia, a następnie przekazuje do DKA w celu ujęcia w harmonogramie kontroli, o którym mowa w ust. 118.

121. Departamenty, o których mowa w § 4 pkt 4-6 zarządzenia, opracowują i okresowo, nie rzadziej niż raz w roku, weryfikują metodologię doboru próby przedsięwzięć do kontroli1) w celu zapewnienia odpowiedniej wielkości próby, która w najbardziej wiarygodny sposób potwierdzi zgodność z prawem i prawidłowość przeprowadzenia transakcji będących podstawą wydatków oraz uwzględni poziom ryzyka charakterystyczny dla różnych typów ostatecznego odbiorcy wsparcia i przedsięwzięć. Do typowania podmiotów do kontroli wykorzystuje się również system ARACHNE. Tak dobrana próba jest podstawą przygotowania harmonogramu kontroli.

122. Prowadzenie planowanych kontroli nie wyklucza przeprowadzenia kontroli doraźnych.

123. Harmonogram kontroli, o którym mowa w ust. 118 i 119, zawiera w szczególności opis uwarunkowań prowadzenia procesu kontroli w danym roku, informację na temat metodologii doboru próby, zakres kontroli, zasoby ludzkie niezbędne do przeprowadzenia kontroli oraz harmonogram jej realizacji. Próba powinna zostać określona proporcjonalnie do zidentyfikowanego ryzyka wystąpienia poważnych nieprawidłowości.

124. Uzgodnione harmonogramy kontroli, o których mowa w ust. 118 i 119, są zatwierdzane przez Ministra.

125. Harmonogramy kontroli, o których mowa w ust. 118 i 119, mogą podlegać aktualizacjom.

126. Harmonogram kontroli, o którym mowa w ust. 118, może podlegać aktualizacji, w szczególności jeżeli z przeprowadzonej co kwartał analizy raportów generowanych z systemu ARACHNE zidentyfikowano podmioty, dla których raporty z ARACHNE wykazują wskaźniki ryzyka oznaczone „czerwoną flagą”.

127. DKA przekazuje harmonogram kontroli, o którym mowa w ust. 118, oraz jego aktualizacje, po jego zatwierdzeniu przez Ministra, do IK KPO.

128. DSR przekazuje harmonogram kontroli, o którym mowa w ust. 119, oraz jego aktualizacje, po jego zatwierdzeniu przez Ministra, do IK KPO.

129. W przypadku zgłoszenia przez IK KPO uwag do harmonogramu kontroli, o którym mowa w ust. 118 lub 119, lub ich zaktualizowanej wersji, zgłoszone przez IK KPO uwagi są uwzględnione niezwłocznie lub podlegają uzgodnieniu z IK KPO.

130. Zmieniony harmonogram kontroli realizacji reform DSR przekazuje ponownie do IK KPO oraz do wiadomości DKA.

131. Zmieniony harmonogram kontroli realizacji inwestycji DKA przekazuje ponownie do IK KPO oraz do wiadomości DSR.

1) Dotyczy przedsięwzięć realizowanych przez ostatecznych odbiorców wsparcia będących jednostką podległą Ministrowi Rolnictwa i Rozwoju Wsi lub przez niego nadzorowaną.

Załącznik nr 1 do Procedury realizacji kontroli

Załącznik nr 2 do Procedury realizacji kontroli

Proces realizacji kontroli realizacji reform lub ich części lub kamieni milowych1)

| Lp. | Odpowiedzialność | Zadanie | Dokumenty |

| 1 | Dyrektor Departamentu Prawnego Dyrektor DSR | Wyznacza osobę odpowiedzialną za realizację kontroli reform o charakterze legislacyjnym i zapewnia jej dostęp do systemu CST2021. Wyznacza osobę odpowiedzialną za realizację kontroli reform o charakterze pozalegislacyjnym lub kamienia milowego inwestycji i zapewnia jej dostęp do systemu CST2021. | Opis stanowiska pracy |

| 2 | Dyrektor Departamentu Prawnego Dyrektor DSR | Zaznajamia pracowników zaangażowanych w kontrolę reform z dokumentami wynikającymi z Wytycznych. | Oświadczenie w formie notatki utworzone i zaakceptowane w EZD przez osobę odpowiedzialną za realizację kontroli reform |

| 3 | DG | Akceptuje wyznaczone osoby. | Zaakceptowany opis stanowiska pracy |

| 4 | Dyrektorzy departamentów, o których mowa w § 5 zarządzenia | Informują odpowiednio Dyrektora Departamentu Prawnego albo Dyrektora DSR o osiągnięciu założonego kamienia milowego reformy lub kamienia milowego inwestycji. | Korespondencja w EZD, w której wskazano stopień osiągnięcia kamienia milowego oraz załączniki/ dokumenty to potwierdzające |

| 5 | Dyrektor Departamentu Prawnego Dyrektor DSR | Zawiadamia o wszczęciu kontroli reformy lub jej części lub kamienia milowego w związku z: 1) otrzymaniem informacji, o której mowa w pkt 4, albo 2) kontrolą zaplanowaną w harmonogramie kontroli reform, albo 3) wystąpieniem innych przyczyn, z których wynika potrzeba jej przeprowadzenia. Termin: co najmniej 2 dni robocze przed wszczęciem kontroli (w przypadku kontroli realizowanej w trybie planowym). | Zawiadomienie o kontroli |

| 6 | Osoba odpowiedzialna za realizację kontroli reform | Składa pisemne oświadczenia o braku lub istnieniu okoliczności uzasadniających wyłączenie z udziału w kontroli. Termin: przed przystąpieniem do czynności kontrolnych. | Oświadczenie, którego wzór określa załącznik nr 1 do procedury |

| 7 | Dyrektor departamentu, który odpowiada za kontrolowaną reformę lub jej część lub kamień milowy | Wykazuje stopień realizacji reformy lub jej części/osiągnięcia kamieni milowych wraz z informacją nt. ich terminowej realizacji i przekazuje niezbędne dane wraz z załącznikami. Termin: do 3 dni kalendarzowych od otrzymania zawiadomienia o wszczęciu kontroli. | Korespondencja przekazana w EZD |

| 8 | Osoba odpowiedzialna za realizację kontroli reform | Realizuje czynności kontrolne obejmujące: 1) przygotowanie propozycji sposobu wypełnienia formularza sprawozdawczego; 2) przygotowanie propozycji odpowiedzi na pytania z listy sprawdzającej; 3) przygotowanie notatki pokontrolnej albo notatki pokontrolnej potwierdzającej osiągnięcie kamienia milowego. Termin: do 7 dni kalendarzowych od przekazania zawiadomienia o wszczęciu kontroli. | 1) Projekt odpowiedzi na pytania ujęte w liście sprawdzającej, 2) Projekt wypełnienia formularza sprawozdawczego, 3) Projekt notatki pokontrolnej - zaakceptowane w EZD |

| 9 | Dyrektor Departamentu Prawnego Dyrektor DSR | Weryfikuje dane ujęte w projekcie odpowiedzi na pytania ujęte w liście sprawdzającej, formularzu sprawozdawczym i notatce pokontrolnej. | 1) Odpowiedzi na pytania ujęte w liście sprawdzającej, 2) Formularz sprawozdawczy, 3) Notatka pokontrolna - podpisane w EZD |

| 10 | Osoba odpowiedzialna za realizację kontroli reform | 1) przekazuje notatkę pokontrolną do departamentu, który odpowiada za kontrolowaną reformę lub jej część, lub kamień milowy oraz do wiadomości DKA; 2) dołącza do e-Kontrole ostateczne dokumenty prezentujące wyniki kontroli wraz z właściwymi załącznikami; 3) wykazuje stopień wykonania reformy/ osiągnięcia kamienia milowego w formularzu sprawozdawczym i przekazuje go w systemie teleinformatycznym do IK KPO wraz z załącznikami. Termin: niezwłocznie po akceptacji dyrekcji | 1) Podpisana notatka pokontrolna przekazana w EZD; 2) Informacja pokontrolna w e-Kontrole wypełniona na podstawie dokumentów umieszczonych w EZD; 3) Przekazany w systemie CST 2021 do IK KPO formularz sprawozdawczy wypełniony na podstawie dokumentów umieszczonych w EZD. |

| 11 | Dyrektor Departamentu Prawnego Dyrektor DSR | Monitoruje ewentualne zalecenia i wnioski pokontrolne. | Korespondencja dokumentowana w EZD |

| 12 | Dyrektor departamentu, który odpowiada za kontrolowaną reformę lub jej część lub kamień milowy | Udziela odpowiedzi w zakresie sposobu realizacji ewentualnych wniosków i zaleceń pokontrolnych. Termin: zależnie od charakteru wniosków, zazwyczaj do 3 dni kalendarzowych. | Korespondencja przekazana w EZD |

| 13 | Osoba odpowiedzialna za realizację kontroli reform | 1) przygotowuje do podpisu Ministra oświadczenie do IK KPO, którego wzór określa załącznik nr 3a do Wytycznych; 2) przesyła podpisane oświadczenie wraz z załącznikami przez e-PUAP do IK KPO. Termin: do 15. dnia miesiąca po zakończeniu kwartału, w którym został osiągnięty dany kamień milowy. | Korespondencja przekazana przez e-PUAP do IK KPO |

1) Każdorazowo w przypadku zawodności systemu EZD lub niemożności jego wykorzystania lub trudności w dostępie do systemu dopuszcza się zamianę formy potwierdzenia wykonania wybranych czynności/zadań na formę elektroniczną za pośrednictwem skrzynek poczty elektronicznej lub za pomocą podpisu dokumentów w formie wydruku, które po ustaniu wcześniej wspomnianych okoliczności, są dołączane do akt sprawy w EZD.

Załącznik nr 3 do Procedury realizacji kontroli

Proces realizacji kontroli inwestycji lub jej części przy zachowaniu zasady kontradyktoryjności, zgodnie z którą dokumentem pokontrolnym jest informacja pokontrolna

| Lp. | Odpowiedzialność | Zadanie | Dokumenty | |

| 1 | Dyrektor DKA | Wyznacza członków zespołu kontrolującego. | Notatka w EZD | |

| 2 | DG | Podpisuje upoważnienia do kontroli dla zespołu kontrolującego. | Upoważnienie do kontroli | |

| 3 | Zespół kontrolujący | Kontrolerzy składają pisemne oświadczenia o braku lub istnieniu okoliczności uzasadniających wyłączenie z udziału w kontroli. | Oświadczenia zespołu kontrolującego, wg wzoru określonego w załączniku nr 4 do procedury | |

| 4 | Dyrektor DKA | Zawiadamia o wszczęciu kontroli inwestycji lub jej części Termin: co najmniej 2 dni robocze przed wszczęciem kontroli (w przypadku kontroli realizowanej w trybie planowym). | Zawiadomienie o kontroli | |

| 5 | Zespół kontrolujący | Realizuje czynności kontrolne. | Lista sprawdzająca | Termin: 21 dni kalendarzowych |

| 6 | Zespół kontrolujący | Przygotowuje i uzgadnia informację pokontrolną. | Informacja pokontrolna | |

| 7 | Dyrektor DKA | Akceptuje informację pokontrolną. | Informacja pokontrolna | |

| 8 | Zespół kontrolujący Dyrektor DKA | Podpisuje informację pokontrolną i przekazuje do Dyrektora departamentu, który odpowiada za kontrolowaną inwestycję lub jej część (jeden z wymienionych w § 4 zarządzenia). Termin: niezwłocznie po akceptacji dyrekcji. | Informacja pokontrolna | |

| 9 | Dyrektor departamentu, który odpowiada za kontrolowaną inwestycję | Składa ewentualne umotywowane pisemne zastrzeżenia do informacji pokontrolnej. Termin: 7 dni roboczych od daty otrzymania informacji pokontrolnej. | Zastrzeżenia | |

| 10 | Zespół kontrolujący Dyrektor DKA | Rozpatruje zastrzeżenia złożone przez departament, który odpowiada za kontrolowaną inwestycję lub jej część - jeśli zostały złożone. | Stanowisko wobec zastrzeżeń | Termin: 14 dni kalendarzowych |

| 11 | Zespół kontrolujący Dyrektor DKA | 1. Przygotowuje stanowiska do zastrzeżeń. 2. W przypadku uwzględnienia zastrzeżeń w części lub w całości: przygotowuje informację pokontrolną zawierającą zmiany. 3. Uzupełnia informację pokontrolną o ewentualne zalecenia lub wnioski pokontrolne. | Stanowisko wobec zastrzeżeń Informacja pokontrolna | |

| 12 | Dyrektor DKA | Podpisuje stanowisko do zastrzeżeń. Przekazuje do departamentu, który odpowiada za kontrolowaną inwestycję lub jej część: stanowiska do zastrzeżeń i informację pokontrolną. Przekazuje informację pokontrolną do DSR do wiadomości. | Stanowisko wobec zastrzeżeń Informacja pokontrolna | |

| 13 | Dyrektor DKA | Monitoruje ewentualne zalecenia i wnioski pokontrolne. | ||

| 14 | Dyrektor Departamentu, który odpowiada za kontrolowaną inwestycję lub jej część | Udziela odpowiedzi w zakresie sposobu realizacji ewentualnych wniosków i zaleceń pokontrolnych. Termin: zależnie od charakteru wniosków, zazwyczaj 14 dni kalendarzowych. | ||

| 15 | DKA | Dołącza do e-Kontrole ostateczne dokumenty prezentujące wyniki kontroli wraz z właściwymi załącznikami. Termin: niezwłocznie po otrzymaniu ostatecznych dokumentów prezentujących wyniki kontroli. | Informacja pokontrolna w e-Kontrole | |

| 16 | DSR | Wykazuje stopień wykonania inwestycji/osiągnięcia wskaźnika w formularzu sprawozdawczym1) i przekazuje go w systemie teleinformatycznym do IK KPO wraz z załącznikami. Termin: niezwłocznie po otrzymaniu wyników kontroli. | Formularz sprawozdawczy do IK KPO | |

1) W przypadku inwestycji wdrażanych w schemacie 1 przed przekazaniem formularza do IK KPO, DKA przy zachowaniu rozdzielności funkcji, weryfikuje informację dotyczącą wskaźników oraz przeprowadzonych kontroli (w ramach krajowego mechanizmu kontroli) na podstawie listy sprawdzającej w e-Kontrole, dodając stosowne pliki stanowiące materiał dowodowy. Na podstawie danych w e-Kontrole oraz przekazanych załączników IK KPO sporządza podsumowanie przeprowadzonych audytów KPO w części dotyczącej inwestycji realizowanych w schemacie 1 i osiągania założonych tam wskaźników. W przypadku inwestycji wdrażanych w schemacie 2 ostateczny odbiorca wsparcia wykazuje wartości osiągniętych wskaźników w ramach swojego przedsięwzięcia w formularzu sprawozdawczym, a następnie przekazuje go w systemie teleinformatycznym do JW albo do IOI. DKA prowadzi kontrolę przedsięwzięć w e-Kontrole dokumentując je sporządzeniem informacji pokontrolnych, a przedstawiciel Departamentu, który odpowiada za kontrolowaną inwestycję lub jej część dokonuje akceptacji formularza sprawozdawczego ostatecznych odbiorców wsparcia, co oznacza, że dane te są uwzględnione w raportach sprawozdawczych generowanych przez IK KPO.

Załącznik nr 4 do Procedury realizacji kontroli

Deklaracja bezstronności w podejmowanych działaniach kontrolnych przez członków Zespołu Kontrolującego i braku konfliktu interesów w odniesieniu do zakresu kontroli przedsięwzięcia i podmiotów jej podlegających

Załącznik nr 5 do Procedury realizacji kontroli

Proces realizacji kontroli inwestycji lub jej części, gdy nie jest wymagane zachowanie zasady kontradyktoryjności i dokumentem pokontrolnym jest notatka pokontrolna

| Lp. | Odpowiedzialność | Zadanie | Dokumenty | |

| 1 | Dyrektor DKA | Wyznacza członków zespołu kontrolującego. | Notatka w EZD | |

| 2 | Zespół kontrolujący | Kontrolerzy składają pisemne oświadczenia o braku lub istnieniu okoliczności uzasadniających wyłączenie z udziału w kontroli. | Oświadczenia zespołu kontrolującego wg wzoru, który określa załącznik nr 4 do procedury | |

| 3 | Dyrektor DKA | Zawiadamia o wszczęciu kontroli inwestycji lub jej części/wskaźnika inwestycji. Termin: co najmniej 2 dni robocze przed wszczęciem kontroli (w przypadku kontroli realizowanej w trybie planowym). | Zawiadomienie o kontroli | |

| 4 | Zespół kontrolujący | Realizuje czynności kontrolne. | Lista sprawdzająca | Termin: 21 dni kalendarzowych |

| 5 | Zespół kontrolujący | Przygotowuje i uzgadnia notatkę pokontrolną. | Notatka pokontrolna | |

| 6 | Dyrektor DKA | Akceptuje notatkę pokontrolną. | Notatka pokontrolna | |

| 7 | Zespół kontrolujący Dyrektor DKA | Podpisuje notatkę pokontrolną i przekazuje do departamentu, który odpowiada za kontrolowaną inwestycję lub jej część (jeden z wymienionych w § 4 zarządzenia). Termin: niezwłocznie po akceptacji dyrekcji. | Notatka pokontrolna | |

| 8 | Dyrektor DKA | Monitoruje ewentualne zalecenia i wnioski pokontrolne. | ||

| 9 | Dyrektor departamentu, który odpowiada za kontrolowaną inwestycję lub jej część | Udziela odpowiedzi w zakresie sposobu realizacji ewentualnych wniosków i zaleceń pokontrolnych. Termin: zależnie od charakteru wniosków, zazwyczaj 14 dni kalendarzowych. | ||

| 10 | DKA | Dołącza do e-Kontrole ostateczne dokumenty prezentujące wyniki kontroli wraz z właściwymi załącznikami. Termin: niezwłocznie po otrzymaniu ostatecznych dokumentów prezentujących wyniki kontroli. | Notatka pokontrolna w e-Kontrole | |

| 11 | DSR | Wykazuje stopień wykonania inwestycji/ osiągnięcia wskaźnika w formularzu sprawozdawczym1) i przekazuje go w systemie teleinformatycznym do IK KPO wraz z załącznikami. Termin: niezwłocznie po otrzymaniu wyników kontroli. | Formularz sprawozdawczy do IK KPO | |

1) W przypadku inwestycji wdrażanych w schemacie 1 przed przekazaniem formularza do IK KPO, DKA przy zachowaniu rozdzielności funkcji, weryfikuje informację dotyczącą wskaźników oraz przeprowadzonych kontroli (w ramach krajowego mechanizmu kontroli) na podstawie listy sprawdzającej w e-Kontrole, dodając stosowne pliki stanowiące materiał dowodowy. Na podstawie danych w aplikacji e-Kontrole oraz przekazanych załączników IK KPO sporządza podsumowanie przeprowadzonych audytów KPO w części dotyczącej inwestycji realizowanych w schemacie 1 i osiągania założonych tam wskaźników. W przypadku inwestycji wdrażanych w schemacie 2 ostateczny odbiorca wsparcia wykazuje wartości osiągniętych wskaźników w ramach swojego przedsięwzięcia w formularzu sprawozdawczym, a następnie przekazuje go w systemie teleinformatycznym do JW albo do IOI. DKA prowadzi kontrolę przedsięwzięć w e-Kontrole dokumentując je sporządzeniem informacji pokontrolnych, a przedstawiciel departamentu, który odpowiada za kontrolowaną inwestycję lub jej część dokonuje akceptacji formularza sprawozdawczego ostatecznych odbiorców wsparcia, co oznacza, że dane te są uwzględnione w raportach sprawozdawczych generowanych przez IK KPO.

Załącznik nr 6 do Procedury realizacji kontroli

Procedura obsługi sygnałów obywatelskich dotyczących potencjalnych nieprawidłowości lub nadużyć oraz ochrony osób zgłaszających nieprawidłowości lub nadużycia

1. Podstawowym celem Procedury jest utworzenie systemu informowania o potencjalnych nieprawidłowościach lub nadużyciach w przedsięwzięciach realizowanych w ramach KPO, który jednocześnie gwarantuje ochronę osobom zgłaszającym tego typu zdarzenia (zwanych dalej „sygnalistami”), poprzez stworzenie bezpiecznych kanałów.

2. Procedurę stosuje się również do zgłoszeń anonimowych.

3. Wprowadza się bezwzględny zakaz podejmowania działań odwetowych wobec sygnalisty również w sytuacji, gdy zgłoszenie nieprawidłowości zostało zgłoszone w dobrej wierze, a przeprowadzone postępowanie wyjaśniające wykazało, że zgłoszona nieprawidłowość nie miała miejsca.

4. Sygnaliście przysługuje pełna ochrona przed działaniami represyjnymi.

5. Osoby dokonujące zgłoszeń w złej wierze nie podlegają ochronie przewidzianej niniejszą procedurą. Takiej ochronie nie podlegają również zgłaszający, którzy przy dokonywaniu zgłoszeń podają celowo i świadomie nieprawdziwe lub wprowadzające w błąd informacje.

6. Ochrona nie dotyczy sygnalisty, będącego jednocześnie sprawcą, współsprawcą lub pomocnikiem nieprawidłowości.

7. Zgłoszenia przekazuje się za pomocą:

1) adresu poczty elektronicznej: sygnalista.kpo@minrol.gov.pl lub

2) tradycyjnej poczty na adres: Ministerstwo Rolnictwa i Rozwoju Wsi, ul. Wspólna 30, 00-930 Warszawa z dopiskiem „zgłoszenie KPO”, lub

3) elektronicznej skrzynki podawczej MRiRW e-PUAP, w formie dokumentu elektronicznego z dopiskiem „zgłoszenie KPO”.

8. Potwierdzenie przyjęcia zgłoszenia - dla zgłoszeń, o których mowa w ust. 7 pkt 1 i 2 realizuje Departament Kontroli i Audytu w terminie 7 dni od dnia jego otrzymania, chyba że zgłaszający nie podał adresu, na który należy przekazać potwierdzenie, lub było to zgłoszenie anonimowe.

9. Dyrektor Departamentu Kontroli i Audytu lub wyznaczony przez niego pracownik jest uprawniony do:

1) przyjmowania i obsługi zgłoszeń;

2) wstępnej weryfikacji zgłoszeń;

3) nadania lub nienadania osobie zgłaszającej statusu sygnalisty;

4) kierowania zgłoszenia zgodnie z właściwością do departamentów, o których mowa w § 4 i 5 zarządzenia, w celu m.in. jego rozpatrzenia oraz wykorzystania informacji do analizy ryzyka;

5) przetwarzania danych osobowych związanych ze zgłoszeniami.

10. Dyrektor Departamentu Kontroli i Audytu albo Dyrektor departamentu, o którym mowa w § 4 i 5 zarządzenia, lub wyznaczona przez niego osoba podejmuje działania wyjaśniające i następcze.

11. Osoby, o których mowa w ust. 9 i 10:

1) są obowiązane do zachowania w tajemnicy informacji uzyskanych w toku obsługi zgłoszeń;

2) są upoważnione do przetwarzania danych osobowych związanych z systemem zgłoszeń;

3) odbywają obowiązkowe szkolenie z zakresu zapewnienia szczególnej ochrony sygnalistom.

12. Zgłoszenia nie mogą analizować osoby, co do których z treści zgłoszenia wynika, że mogą być w jakikolwiek sposób zaangażowane w działanie lub zaniechanie stanowiące nieprawidłowość.

13. Dyrektor departamentu, o którym mowa w ust. 10, przekazuje zgłaszającemu informację zwrotną, w terminie nieprzekraczającym 3 miesięcy od potwierdzenia przyjęcia zgłoszenia lub, w przypadku nieprzekazania potwierdzenia, w terminie nieprzekraczającym 3 miesięcy i 7 dni od dokonania zgłoszenia. W szczególnie uzasadnionych przypadkach termin może zostać wydłużony do 6 miesięcy, o czym informuje się zgłaszającego.

14. Informacja zwrotna, o której mowa w ust. 13, w zakresie właściwości departamentu, o którym mowa w § 4 i 5 zarządzenia, jest przekazywana do wiadomości do Departamentu Kontroli i Audytu.

15. Informacja zwrotna obejmuje w szczególności informację o stwierdzeniu bądź braku stwierdzenia wystąpienia naruszenia prawa i ewentualnych środkach, które zostały lub zostaną zastosowane w reakcji na stwierdzone naruszenie prawa.

16. W Departamencie Kontroli i Audytu jest prowadzony rejestr zgłoszeń.

17. Wpisu do rejestru zgłoszeń dokonuje się na podstawie zgłoszenia.

18. W rejestrze zgłoszeń gromadzi się następujące dane:

1) imię i nazwisko sygnalisty (jeżeli zgłoszenie nie jest anonimowe);

2) numer zgłoszenia oraz numer sprawy (dopuszcza się kilka zgłoszeń w tej samej sprawie);

3) przedmiot zgłoszenia;

4) datę dokonania zgłoszenia;

5) informację o podjętych działaniach następczych;

6) datę zakończenia sprawy.

19. Dane w rejestrze zgłoszeń wewnętrznych są przechowane przez okres 3 lat od dnia przekazania informacji zwrotnej.

20. Na stronie internetowej Ministerstwa zamieszcza się informację o:

1) danych kontaktowych, o których mowa w ust. 7, umożliwiających dokonanie zgłoszenia;

2) trybie postępowania mającym zastosowanie w przypadku zgłoszenia;

3) zasadach poufności mających zastosowanie do zgłoszeń, w tym informacje związane z przetwarzaniem danych osobowych.

- Data ogłoszenia: 2023-11-30

- Data wejścia w życie: 2023-12-01

- Data obowiązywania: 2023-12-01

- Dokument traci ważność: 2024-10-05

REKLAMA

Dzienniki Urzędowe

REKLAMA

REKLAMA