REKLAMA

Dzienniki Urzędowe - rok 2014 poz. 23

ZARZĄDZENIE NR 36

MINISTRA SKARBU PAŃSTWA1)

z dnia 4 września 2014 r.

w sprawie szczegółowych zasad i trybu przeprowadzania kontroli w urzędzie obsługującym Ministra Skarbu Państwa

Na podstawie art. 34 ust. 1 ustawy z dnia 8 sierpnia 1996 r. o Radzie Ministrów (Dz. U. z 2012 r., poz. 392) zarządza się co następuje:

Rozdział I

PRZEPISY OGÓLNE

§ 1

Zarządzenie określa szczegółowe zasady i tryb przeprowadzania kontroli działalności, realizacji zadań oraz przestrzegania przepisów prawa w urzędzie obsługującym Ministra Skarbu Państwa.

§ 2

Przepisów zarządzenia nie stosuje się do kontroli, których zasady i tryb przeprowadzania regulują odrębne przepisy.

§ 3

Ilekroć w zarządzeniu jest mowa o:

1) ministrze – rozumie się przez to ministra właściwego do spraw Skarbu Państwa;

2) ministerstwie – rozumie się przez to Ministerstwo Skarbu Państwa;

3) komórce właściwej do spraw kontroli – rozumie się przez to komórkę organizacyjną, która zgodnie z regulaminem organizacyjnym ministerstwa wykonuje zadania z zakresu kontroli urzędu obsługującego ministra oraz innych jednostek podległych lub nadzorowanych przez ministra;

4) kontrolerze – rozumie się przez to pracownika komórki właściwej do spraw kontroli lub pracownika innej komórki organizacyjnej ministerstwa, upoważnionego przez zarządzającego kontrolę do przeprowadzenia kontroli;

5) kontrolowanym – rozumie się przez to komórkę organizacyjną ministerstwa objętą kontrolą lub komórki organizacyjne ministerstwa uczestniczące w realizacji procesu lub zagadnienia objętego kontrolą;

6) zarządzającym kontrolę – rozumie się przez to podmioty, o których mowa w § 4;

7) analizie przedkontrolnej – rozumie się przez to analizę obejmującą w szczególności stan prawny obszaru objętego kontrolą, wyniki wcześniejszych kontroli przeprowadzonych w kontrolowanej komórce, skargi i wnioski dotyczące kontrolowanej komórki lub obszaru oraz analizę czynników ryzyka.

§ 4

Kontrolę zarządzają:

1) minister – w stosunku do komórek organizacyjnych ministerstwa;

2) dyrektor generalny ministerstwa – w stosunku do podległych komórek organizacyjnych, a w stosunku do innych komórek organizacyjnych ministerstwa w zakresie spraw, o których mowa w przepisach odrębnych.

§ 5

1. Kontrolę przeprowadza się w trybie zwykłym lub uproszczonym.

2. Kontrola obejmuje działalność komórek organizacyjnych ministerstwa, dotyczyć może wybranych zagadnień lub procesów związanych z działalnością ministerstwa.

§ 6

1. Kontrola ma na celu ocenę działalności, realizacji zadań i procesów oraz przestrzegania przepisów prawa przez komórki organizacyjne ministerstwa na podstawie ustalonego stanu faktycznego przy zastosowaniu kryteriów kontroli.

2. Kontrole przeprowadza się w oparciu o wybrane kryteria kontroli. Podstawowymi kryteriami są: legalność, gospodarność, celowość, rzetelność, skuteczność, wydajność i oszczędność, przy czym:

1) działanie legalne oznacza postępowanie zgodne z przepisami prawa;

2) działaniem gospodarnym jest postępowanie, w wyniku którego użyte zasoby są wykorzystywane w sposób oszczędny, osiągnięty skutek odpowiada zaś założeniom;

3) działaniem celowym jest działanie zgodne z celami określonymi dla kontrolowanej komórki lub działalności, podczas którego stosuje się metody i środki odpowiednie dla osiągnięcia celów oraz osiąga się te cele;

4) działanie rzetelne oznacza działanie prowadzone z należytą starannością, sumiennie i terminowo;

5) działanie skuteczne oznacza osiąganie określonych celów oraz zaplanowanych rezultatów;

6) działanie wydajne oznacza uzyskiwanie jak najlepszych produktów przy użyciu dostępnych zasobów;

7) działanie oszczędne oznacza udostępnianie zasobów wykorzystywanych przez komórkę kontrolowaną w odpowiednim czasie, w odpowiedniej ilości i jakości oraz po najkorzystniejszej cenie.

3. Przy stwierdzeniu nieprawidłowości, celem kontroli jest również ustalenie ich zakresu, przyczyn i skutków oraz osób za nie odpowiedzialnych, a także sformułowanie zaleceń zmierzających do usunięcia nieprawidłowości.

§ 7

1. Dyrektor komórki właściwej do spraw kontroli sporządza półroczny plan kontroli, który przedkłada do zatwierdzenia ministrowi.

2. Półroczny plan kontroli powinien w szczególności określać:

1) przedmiot kontroli;

2) cel kontroli;

3) nazwę kontrolowanego.

3. Zarządzający kontrolę może zarządzić przeprowadzenie kontroli nieprzewidzianej w półrocznym planie kontroli. Kontrole pozaplanowe mogą być prowadzone w trybie zwykłym lub uproszczonym.

§ 8

1. Przy opracowywaniu planu kontroli, o którym mowa w § 7 ust. 1 uwzględnia się w szczególności:

1) wyniki wcześniejszych kontroli i audytów;

2) wyniki badań i analiz problemowych, ze szczególnym uwzględnieniem ryzyka występowania działań nieprawidłowych;

3) skargi, wnioski i inne sygnały o nieprawidłowościach związane z przedmiotem kontroli;

4) czynniki ryzyka mające wpływ na działalność ministerstwa;

5) informacje dotyczące działalności kontrolowanego;

6) polecenia członków kierownictwa ministerstwa.

2. Sporządzający plan kontroli powinien uwzględniać plany kontroli o podobnym zakresie innych organów kontroli zewnętrznej, oraz może uwzględnić propozycje przedmiotów, tematyki kontroli wniesionych przez inne organy, jednostki lub komórki organizacyjne, a także pochodzące ze środków komunikacji społecznej.

§ 9

1. Dyrektor komórki właściwej do spraw kontroli sporządza półroczne sprawozdanie z przeprowadzonych kontroli.

2. Sprawozdanie zawiera między innymi informacje o:

1) liczbie kontroli przeprowadzonych w półroczu sprawozdawczym z wyszczególnieniem rodzajów i problematyki kontroli;

2) stwierdzonych nieprawidłowościach, przyczynach ich powstania oraz o osobach za nie odpowiedzialnych;

3) sformułowanych wnioskach i zaleceniach pokontrolnych;

4) liczbie ewentualnie wszczętych postępowań dyscyplinarnych, zawiadomień o popełnieniu przestępstwa lub wykroczenia skierowanych do organów powołanych do ich ścigania;

5) liczbie niezrealizowanych kontroli w półroczu sprawozdawczym.

3. Sprawozdanie przedkłada się ministrowi w terminie do końca drugiego miesiąca następującego po okresie objętym planem.

§ 10

1. Przed przystąpieniem do kontroli, kontroler przeprowadza analizę przedkontrolną w celu opracowania programu kontroli.

2. Przeprowadzenie kontroli poprzedza opracowanie programu kontroli, który zatwierdza dyrektor komórki właściwej do spraw kontroli.

3. Przy opracowywaniu programu kontroli uwzględnia się w szczególności:

1) wyniki wcześniejszych kontroli;

2) wyniki badań i analiz problemowych oraz skargi i wnioski dotyczące przygotowywanej kontroli;

3) analizę ryzyka i czynniki ryzyka mające wpływ na działalność komórki kontrolowanej;

4) informacje dotyczące działalności komórki kontrolowanej lub kontrolowanego procesu.

4. Program kontroli powinien określać w szczególności:

1) komórkę kontrolowaną;

2) zakres kontroli, to jest przedmiot i okres objęty kontrolą;

3) cel i kryteria kontroli;

4) zagadnienia wymagające oceny;

5) termin przeprowadzenia kontroli;

6) stan prawny dotyczący przedmiotu kontroli oraz analizę przedkontrolną;

7) wskazówki metodyczne dotyczące sposobu i techniki przeprowadzenia kontroli;

8) organizację i harmonogram przeprowadzenia kontroli;

9) ocenę ryzyka kontrolowanego obszaru.

5. Do czasu zakończenia kontroli programu nie udostępnia się, a po zakończeniu dołącza się do akt kontroli.

6. W przypadku prowadzenia kontroli w trybie uproszczonym nie sporządza się programu kontroli, o którym mowa w ust. 2.

7. Dyrektor komórki właściwej do spraw kontroli zapewnia wsparcie merytoryczne oraz odpowiedni nadzór nad prawidłową realizacją zadań kontrolera na każdym etapie postępowania kontrolnego.

§ 11

1. Kontrolę przeprowadza się co do zasady w zespołach liczących co najmniej dwóch kontrolerów, spośród których dyrektor komórki właściwej do spraw kontroli wyznacza koordynatora zespołu.

2. W uzasadnionych przypadkach dopuszcza się przeprowadzenie kontroli przez jednego kontrolera.

Kontroler przeprowadza kontrolę na podstawie pisemnego upoważnienia wystawionego przez zarządzającego kontrolę.

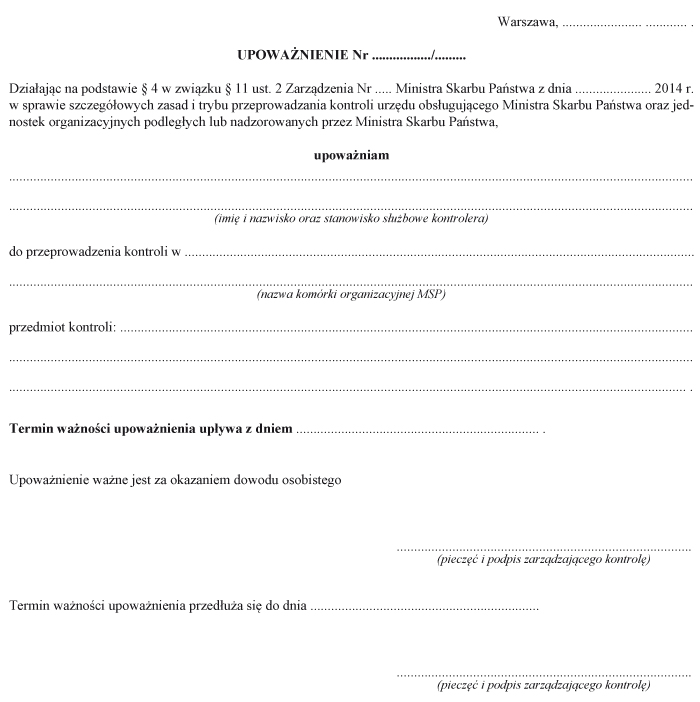

3. Upoważnienie do przeprowadzenia kontroli zawiera:

1) numer i datę wystawienia;

2) podstawę prawną podjęcia kontroli;

3) imię, nazwisko, stanowisko służbowe kontrolera;

4) przedmiot kontroli;

5) określenie komórki kontrolowanej;

6) okres ważności upoważnienia;

7) podpis i pieczęć wydającego upoważnienie.

4. Wzór upoważnienia, o którym mowa w ust. 2 stanowi załącznik nr 1 do zarządzenia.

5. W przypadku, gdy w trakcie przeprowadzania kontroli zaistnieje konieczność wydłużenia czasu trwania czynności kontrolnych lub rozszerzenia zakresu kontroli, zarządzający kontrolę przedłuża ważność upoważnienia przez uczynienie na nim stosownej wzmianki, lub wydaje nowe upoważnienie do przeprowadzenia kontroli.

6. Biuro Kontroli prowadzi rejestr upoważnień do przeprowadzenia kontroli.

§ 12

1. Kontroler podlega wyłączeniu z udziału w kontroli z urzędu, jeżeli kontrola mogłaby dotyczyć praw lub obowiązków jego lub osoby mu bliskiej, oraz z udziału w kontroli, której przedmiot stanowią zadania należące wcześniej do jego obowiązków jako pracownika, przez rok od zakończenia ich wykonywania.

2. Za osobę bliską kontrolera uważa się małżonka lub osobę pozostającą z nim faktycznie we wspólnym pożyciu, krewnego i powinowatego do drugiego stopnia albo osobę związaną z nim z tytułu przysposobienia, opieki lub kurateli. Wyłączenie trwa mimo ustania jego przyczyny.

3. Kontroler podlega wyłączeniu z udziału w kontroli na wniosek, jeżeli zaistnieją uzasadnione wątpliwości co do jego bezstronności.

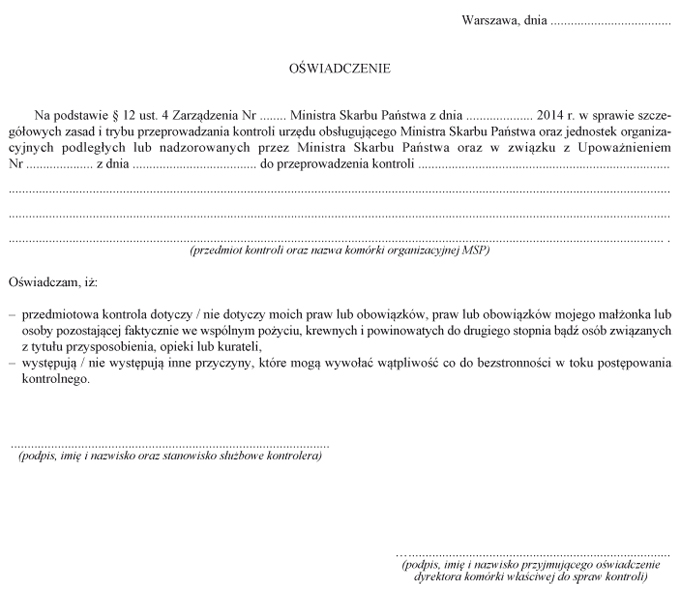

4. Przed rozpoczęciem czynności kontrolnych kontroler składa dyrektorowi komórki właściwej do spraw kontroli pisemne oświadczenie o braku lub istnieniu okoliczności uzasadniających jego wyłączenie z udziału w kontroli, które dołącza się do akt kontroli.

5. Wzór oświadczenia, o którym mowa w ust. 4 stanowi załącznik nr 2 do zarządzenia.

6. W przypadku stwierdzenia okoliczności uzasadniających wyłączenie po rozpoczęciu kontroli, kontroler niezwłocznie informuje o tym na piśmie dyrektora komórki właściwej do spraw kontroli.

7. O wyłączeniu kontrolera rozstrzyga dyrektor komórki właściwej do spraw kontroli.

8. O wyłączeniu kontrolera czyni się wzmiankę na upoważnieniu do przeprowadzenia kontroli.

9. Jeżeli w związku z kontrolą zachodzi konieczność zapoznania się z informacjami niejawnymi, kontroler powinien posiadać odpowiednie poświadczenie bezpieczeństwa upoważniające do dostępu do informacji niejawnych, uzyskane na podstawie przepisów ustawy z dnia 5 sierpnia 2010 r. o ochronie informacji niejawnych (Dz. U. z 2010 r. nr 182, poz. 1228).

Rozdział II

PRAWA I OBOWIĄZKI KONTROLERA I KONTROLOWANEGO

§ 13

1. Kontroler przed przystąpieniem do czynności kontrolnych, powiadamia dyrektora kontrolowanej komórki organizacyjnej o zakresie i czasie trwania kontroli.

2. Dyrektor komórki, w której planowana jest kontrola, przed rozpoczęciem kontroli, na pisemny wniosek dyrektora komórki właściwej do spraw kontroli lub kontrolera, niezwłocznie udostępnia dokumenty, materiały i informacje niezbędne do przeprowadzenia analizy przedkontrolnej.

§ 14

1. Kontrola jest przeprowadzana w komórce organizacyjnej, której dotyczy przedmiot kontroli, w czasie wykonywania jej zadań, a jeżeli wymaga tego dobro kontroli – również poza godzinami pracy i w dniach wolnych od pracy.

2. W ramach udzielonego upoważnienia kontroler ma prawo do:

1) swobodnego wstępu do wszystkich obiektów i pomieszczeń kontrolowanej komórki organizacyjnej;

2) wglądu, z zastrzeżeniem § 12 ust. 9, do wszelkich dokumentów i innych materiałów związanych z działalnością kontrolowanej komórki organizacyjnej oraz sporządzania lub zlecania sporządzania niezbędnych do kontroli kopii lub wyciągów z dokumentów, jak również zestawień i obliczeń opartych na dokumentach;

3) sprawdzania przebiegu określonych czynności, procesów oraz dokonywania oględzin składników majątkowych i innych przedmiotów istotnych dla ustaleń kontroli;

4) żądania od dyrektora i pracowników kontrolowanej komórki organizacyjnej ustnych lub pisemnych wyjaśnień;

5) zabezpieczenia materiałów dowodowych.

§ 15

1. Obowiązkiem kontrolera jest:

1) obiektywne ustalenie stanu faktycznego i prawnego z uwzględnieniem chronologii zaistniałych zdarzeń oraz rzetelne jego udokumentowanie, a w razie stwierdzenia nieprawidłowości – ustalenie ich przyczyn, zakresu i skutków, oraz osób za nie odpowiedzialnych;

2) profesjonalne, z zachowaniem należytej staranności, wykonywanie zadań na wszystkich etapach postępowania kontrolnego;

3) informowanie dyrektora komórki kontrolowanej o ujawnionych nieprawidłowościach wymagających niezwłocznego podjęcia działań zaradczych.

2. Za nieprawidłowości należy uznać działania lub zaniechania, które z punktu widzenia kryteriów kontroli są nielegalne, niegospodarne, niecelowe, nierzetelne.

3. Za uchybienie należy uznać odstępstwo od stanu pożądanego o charakterze wyłącznie formalnym, nie powodujące następstw dla kontrolowanej działalności, zarówno w aspekcie finansowym, jak i wykonania zadań.

4. Kontroler dokonuje oceny badanego obszaru w czterostopniowej skali, tj.: ocena pozytywna, ocena pozytywna z uchybieniami, ocena pozytywna z nieprawidłowościami, ocena negatywna.

§ 16

1. Obowiązkiem dyrektora komórki kontrolowanej jest:

1) zapewnienie warunków i środków niezbędnych do sprawnego przeprowadzenia kontroli;

2) niezwłoczne przedstawienie, na żądanie kontrolera, wszelkich dokumentów, materiałów i informacji niezbędnych do przeprowadzenia kontroli, oraz zapewnienie terminowego udzielania wyjaśnień przez pracowników;

3) terminowe udzielanie kontrolerowi ustnych i pisemnych wyjaśnień w zakresie objętym kontrolą;

2. Obowiązkiem pracownika komórki kontrolowanej jest:

1) niezwłoczne przedstawianie, na żądanie kontrolera, dokumentów, materiałów i informacji niezbędnych do przeprowadzenia kontroli;

2) sporządzenie, na żądanie kontrolera, kopii, odpisów lub wyciągów z dokumentów oraz zestawień, danych i obliczeń niezbędnych do kontroli;

3) udzielanie kontrolerowi, w wyznaczonym przez niego terminie, ustnych lub pisemnych wyjaśnień.

3. Odmowa udzielenia wyjaśnień oraz udostępnienia materiałów może nastąpić, gdy dotyczą one informacji niejawnych, a kontroler nie posiada odpowiedniego poświadczenia bezpieczeństwa.

4. Odmowa udzielenia wyjaśnień może nastąpić, gdy dotyczą one faktów i okoliczności, których ujawnienie mogłoby narazić na odpowiedzialność karną lub majątkową wezwanego do złożenia wyjaśnień, lub osobę jej bliską w rozumieniu § 12 ust. 2.

Rozdział III

POSTĘPOWANIE KONTROLNE

§ 17

Postępowanie kontrolne oparte jest na zasadach:

1) prawdy obiektywnej, polegającej na bezstronnym ustalaniu i uczciwym prezentowaniu ustaleń kontroli i oceny wyników, zgodnie z najlepszą wiedzą i doświadczeniem;

2) podmiotowości, według której w toku kontroli dokonywane są ustalenia dotyczące działalności komórki kontrolowanej, realizacji zadań oraz przebiegu procesów związanych z działalnością ministerstwa, a formułowane oceny i zalecenia wynikają z tych ustaleń;

3) kontradyktoryjności, zapewniającej dyrektorowi komórki kontrolowanej oraz dyrektorom komórek organizacyjnych ministerstwa uczestniczącym w przebiegu procesów związanych z działalnością ministerstwa możliwość aktywnego udziału w całej procedurze kontrolnej, w szczególności poprzez zapewnienie w toku postępowania kontrolnego z możliwości korzystania ze środków odwoławczych;

4) pisemności, co oznacza, że zgromadzony w toku kontroli materiał dowodowy utrwala się w formie pisemnej papierowej lub elektronicznej.

§ 18

1. Kontroler ustala stan faktyczny na podstawie całości materiałów zebranych w toku kontroli, stanowiących dowody w postępowaniu kontrolnym, w oparciu o zasadę prawdy obiektywnej, oraz przy zastosowaniu kryteriów kontroli określonych na podstawie dokonanej analizy przedkontrolnej.

2. Dowodami w postępowaniu kontrolnym są w szczególności: dokumenty, rzeczy, wyniki oględzin, opinie biegłych, ustne lub pisemne wyjaśnienia i oświadczenia, dane i informacje umieszczone w systemach informatycznych kontrolowanego oraz inne materiały, które mogą przyczynić się do stwierdzenia stanu faktycznego w zakresie objętym kontrolą.

3. W przypadku sprzeczności pomiędzy poszczególnymi dowodami, za bardziej wiarygodne należy uznać dowody z dokumentów lub dowody rzeczowe oraz dowody zewnętrzne.

§ 19

1. W razie potrzeby ustalenia stanu obiektu lub innych składników majątkowych, a także przebiegu określonych procesów, kontroler może przeprowadzić oględziny.

2. Oględziny przeprowadza się w obecności dyrektora komórki kontrolowanej odpowiedzialnego za przedmiot lub czynności poddane oględzinom lub osoby przez niego upoważnionej.

3. Z przebiegu oględzin sporządza się protokół.

§ 20

1. Jeżeli w toku kontroli konieczne jest zbadanie określonych zagadnień wymagających wiedzy specjalistycznej, kontroler może za pośrednictwem dyrektora komórki właściwej do spraw kontroli zwrócić się do dyrektora generalnego ministerstwa z wnioskiem o powołanie biegłego lub specjalisty.

2. Odbioru prac wykonanych przez powołanego biegłego lub specjalistę dokonuje dyrektor komórki właściwej do spraw kontroli.

§ 21

Kontroler może wnioskować do zarządzającego kontrolę o wystąpienie do innych organów i jednostek administracji rządowej o udostępnienie dokumentów, udzielenie informacji lub wyjaśnień niezbędnych do przeprowadzenia kontroli.

§ 22

1. Kontroler dokumentuje przebieg i wyniki czynności kontrolnych w założonych w tym celu aktach kontroli, które w szczególności obejmują:

1) wykaz ich zawartości, z podaniem nazw dokumentów i numerów stron;

2) upoważnienie do przeprowadzenia kontroli;

3) program kontroli;

4) oświadczenie kontrolera o braku albo istnieniu okoliczności uzasadniających jego wyłączenie z udziału w kontroli;

5) dowody zgromadzone w toku kontroli;

6) projekt wystąpienia pokontrolnego i wystąpienie pokontrolne albo sprawozdanie oraz zgłoszone zastrzeżenia i dokumenty związane z ich rozpatrzeniem;

7) check listę, jeżeli istnieje możliwość i konieczność jej sporządzenia.

2. Akta kontroli sporządza się w jednym egzemplarzu i przechowuje w komórce właściwej do spraw kontroli.

3. Akta kontroli mogą być przechowywane w formie elektronicznej.

Rozdział IV

PROJEKT WYSTĄPIENIA POKONTROLNEGO

§ 23

Ustalenia dokonane w trakcie kontroli oraz oceny opisuje się w projekcie wystąpienia pokontrolnego.

§ 24

1. Projekt wystąpienia pokontrolnego zawiera opis stanu faktycznego i prawnego działalności komórki kontrolowanej, realizacji zadań oraz przebiegu procesów związanych z działalnością ministerstwa, stwierdzony w toku kontroli, w tym ustalonych uchybień i nieprawidłowości z opisem przyczyn ich powstania, zakresu i skutków stwierdzonych nieprawidłowości, a także wskazanie osób za nie odpowiedzialnych, jak również ocenę badanego obszaru działalności komórki kontrolowanej.

2. Projekt wystąpienia pokontrolnego zawiera w szczególności:

1) zastrzeżenie, że służy wyłącznie do użytku służbowego;

2) oznaczenie komórki kontrolowanej, imię i nazwisko jej dyrektora, z uwzględnieniem zmian w okresie objętym kontrolą;

3) imię, nazwisko i stanowisko służbowe kontrolera oraz numer i datę upoważnienia do kontroli;

4) datę rozpoczęcia i zakończenia czynności kontrolnych z wymienieniem dni przerw w kontroli;

5) określenie zakresu kontroli;

6) ocenę skontrolowanego obszaru działalności, ze wskazaniem ustaleń, na których została oparta;

7) zakres stwierdzonych uchybień;

8) zakres, przyczyny i skutki stwierdzonych nieprawidłowości;

9) informację o prawie, sposobie i terminie zgłoszenia umotywowanych zastrzeżeń do projektu wystąpienia pokontrolnego;

10) miejsce i datę sporządzenia projektu wystąpienia pokontrolnego;

11) parafy kontrolerów na każdej stronie projektu wystąpienia pokontrolnego.

12) podpisy kontrolerów, dyrektora komórki kontrolującej oraz dyrektora komórki kontrolowanej.

3. Dyrektor komórki właściwej do spraw kontroli przekazuje dyrektorowi komórki kontrolowanej projekt wystąpienia pokontrolnego wraz z pouczeniem o prawie do zgłoszenia umotywowanych zastrzeżeń.

4. Dyrektor komórki kontrolowanej podpisuje projekt wystąpienia pokontrolnego po zapoznaniu się z jego treścią.

5. W przypadku, gdy przedmiot kontroli dotyczy procesu lub zagadnień należących do zakresu działania więcej niż jednej komórki organizacyjnej ministerstwa, projekt wystąpienia pokontrolnego otrzymują i podpisują dyrektorzy komórek organizacyjnych objętych kontrolą.

6. W przypadku wcześniejszej likwidacji komórki organizacyjnej, której dotyczyły czynności kontrolne, projekt wystąpienia pokontrolnego przekazuje się dyrektorowi komórki organizacyjnej, która przejęła zadania realizowane przez zlikwidowaną komórkę organizacyjną lub wykonuje zadania najbardziej zbliżone do opisanych w projekcie wystąpienia pokontrolnego.

7. Dyrektor komórki właściwej do spraw kontroli ma prawo sprostowania w projekcie wystąpienia pokontrolnego, w każdym czasie, z urzędu lub na wniosek dyrektora komórki kontrolowanej, błędów pisarskich lub innych oczywistych omyłek.

8. Projekt wystąpienia pokontrolnego, w którym dokonano sprostowania, przekazuje się dyrektorowi komórki kontrolowanej wraz z informacją o dokonanych zmianach.

9. Sprostowanie nie ma wpływu na bieg terminu zgłoszenia zastrzeżeń do projektu wystąpienia pokontrolnego.

10. Projektowi wystąpienia pokontrolnego, zawierającemu informacje niejawne nadaje się odpowiednią klauzulę tajności.

§ 25

1. Dyrektor komórki kontrolowanej ma prawo do zgłoszenia, w terminie 7 dni roboczych od dnia otrzymania projektu wystąpienia pokontrolnego, umotywowanych pisemnych zastrzeżeń do projektu.

2. Zastrzeżenia do projektu wystąpienia pokontrolnego rozpatruje dyrektor komórki właściwej do spraw kontroli.

3. W trakcie rozpatrywania zastrzeżeń dyrektor komórki właściwej do spraw kontroli ma prawo żądać przedstawienia dokumentów lub złożenia pisemnych wyjaśnień przez dyrektora lub pracowników komórki kontrolowanej.

4. Dyrektor komórki właściwej do spraw kontroli może:

1) pozostawić bez rozpoznania zastrzeżenia wycofane przez zgłaszającego,

2) odrzucić zastrzeżenia wniesione przez osobę nieuprawnioną lub wniesione po upływie terminu,

3) uwzględnić zastrzeżenia w całości lub w części albo je oddalić.

5. Dyrektor komórki właściwej do spraw kontroli po uwzględnieniu, oddaleniu bądź odrzuceniu zastrzeżeń, sporządza stanowisko wraz z uzasadnieniem i przekazuje dyrektorowi komórki kontrolowanej.

6. Dyrektorowi komórki kontrolowanej, w terminie 5 dni roboczych od dnia otrzymania stanowiska o oddaleniu zastrzeżeń, przysługuje prawo do złożenia odwołania do zarządzającego kontrolę.

7. Zarządzający kontrolę rozpatruje odwołanie i o swoim rozstrzygnięciu informuje na piśmie dyrektora komórki kontrolowanej oraz dyrektora komórki właściwej do spraw kontroli.

Rozdział V

WYSTĄPIENIE POKONTROLNE

§ 26

1. W przypadku niezgłoszenia zastrzeżeń, odrzucenia albo oddalenia zastrzeżeń, sporządza się wystąpienie pokontrolne obejmujące treść projektu wystąpienia pokontrolnego.

2. W przypadku uwzględnienia zastrzeżeń przez dyrektora komórki właściwej do spraw kontroli lub uwzględnienia odwołania przez zarządzającego kontrolę, wystąpienie pokontrolne sporządza się na podstawie projektu wystąpienia pokontrolnego uzupełnionego o treść uwzględnionych zastrzeżeń.

3. Wystąpienie pokontrolne w razie potrzeby uzupełnia się o:

1) uwagi, zalecenia lub wnioski dotyczące usunięcia nieprawidłowości lub usprawnienia funkcjonowania komórki kontrolowanej, bądź usprawnienia organizacyjnego w zakresie realizacji zadań oraz przebiegu procesów związanych z działalnością ministerstwa;

2) ocenę wskazującą na niezasadność zajmowania stanowiska lub pełnienia funkcji przez osobę odpowiedzialną za stwierdzone nieprawidłowości;

4. Wystąpienie pokontrolne podpisuje zarządzający kontrolę i przekazuje dyrektorowi komórki kontrolowanej.

5. Kopia wystąpienia pokontrolnego przekazywana jest do komórki właściwej do spraw kontroli.

6. Od wystąpienia pokontrolnego nie przysługują środki odwoławcze.

7. Stwierdzone w wyniku przeprowadzonej kontroli nieprawidłowości, mogą stanowić podstawę do wszczęcia postępowania dyscyplinarnego albo podjęcia innych kroków przewidzianych prawem na wypadek stwierdzenia naruszenia obowiązków pracowniczych lub służbowych.

§ 27

Dyrektor komórki kontrolowanej, któremu przekazano wystąpienie pokontrolne, w terminie określonym w wystąpieniu, informuje zarządzającego kontrolę o sposobie wykorzystania uwag i wniosków oraz wykonaniu zaleceń, a także o podjętych działaniach lub przyczynach niepodjęcia działań. Kopię informacji przekazuje komórce właściwej do spraw kontroli.

§ 28

Zarządzający kontrolę zawiadamia, w razie uzasadnionego podejrzenia popełnienia:

1) przestępstwa lub wykroczenia – organ powołany do ścigania przestępstw lub wykroczeń;

2) czynu stanowiącego naruszenie dyscypliny finansów publicznych – właściwego rzecznika dyscypliny finansów publicznych.

Rozdział VI

KONTROLA W TRYBIE UPROSZCZONYM

§ 29

1. Kontroler może przeprowadzić kontrolę również przy zastosowaniu trybu uproszczonego.

2. Do kontroli, o której mowa w ust. 1, stosuje się przepisy zarządzenia z wyjątkiem § 10 ust. 2–5 i § 23–§ 27.

3. Kontrola w trybie uproszczonym może być zarządzona w przypadkach uzasadnionych charakterem sprawy lub pilnością przeprowadzenia czynności kontrolnych, w szczególności w razie potrzeby:

1) sporządzenia informacji dla zarządzającego kontrolę;

2) sprawdzenia informacji zawartych w skargach i wnioskach;

3) dokonania analizy dokumentów i innych materiałów otrzymanych z komórek organizacyjnych objętych kontrolą;

4) wykonania czynności kontrolnych dotyczących nieistniejącej komórki organizacyjnej odpowiedzialnej za podany zakres kontroli.

4. Z kontroli, o której mowa w ust. 1, sporządza się sprawozdanie z kontroli, zawierające opis ustalonego stanu faktycznego oraz jego ocenę, a także, w razie potrzeby, zalecenia lub wnioski dotyczące usunięcia nieprawidłowości lub usprawnienia funkcjonowania komórki kontrolowanej lub kontrolowanego procesu.

5. Sprawozdanie podpisuje kontroler oraz dyrektor komórki właściwej do spraw kontroli i po akceptacji zarządzającego kontrolę zostaje przekazane dyrektorowi istniejącej komórki kontrolowanej.

6. Dyrektor istniejącej komórki kontrolowanej w terminie 5 dni roboczych liczonych od dnia otrzymania sprawozdania ma prawo przedstawić do niego stanowisko. Nie wstrzymuje to realizacji zaleceń kontroli.

7. W przypadku wcześniejszej likwidacji komórki organizacyjnej, której dotyczyły czynności kontrolne opisane w sporządzonym sprawozdaniu, sprawozdanie to przekazuje się dyrektorowi komórki organizacyjnej, która przejęła zadania realizowane przez zlikwidowaną komórkę organizacyjną lub wykonuje zadania najbardziej zbliżone do opisanych w sprawozdaniu.

§ 30

W przypadku ujawnienia w trakcie czynności kontrolnych okoliczności wskazujących na popełnienie przestępstwa, wykroczenia, przestępstwa skarbowego, wykroczenia skarbowego lub naruszenia dyscypliny finansów publicznych kontrolę w dalszej części przeprowadza się w trybie zwykłym.

Rozdział VII

PRZEPISY PRZEJŚCIOWE I KOŃCOWE

§ 31

Do kontroli wszczętych i niezakończonych przed dniem wejścia w życie zarządzenia stosuje się przepisy dotychczasowe.

§ 32

Traci moc zarządzenie Nr 57 Ministra Skarbu Państwa z dnia 30 grudnia 2011 r. w sprawie szczegółowych zasad i trybu przeprowadzania kontroli urzędu obsługującego Ministra Skarbu Państwa.

§ 33

Zarządzenie wchodzi w życie z dniem podpisania.

| Minister Skarbu Państwa |

| Włodzimierz Karpiński |

|

|

1) Minister Skarbu Państwa kieruje działem administracji rządowej – Skarb Państwa, na podstawie § 1 ust. 2 Rozporządzenia Prezesa Rady Ministrów z dnia 18 listopada 2011 r. w sprawie szczegółowego zakresu działania Ministra Skarbu Państwa (Dz. U. z 2011 r. Nr 248, poz. 1488).

Załączniki do Zarządzenia Nr 36 Ministra Skarbu Państwa

z dnia 4 września 2014 r.

Załącznik Nr 1

UPOWAŻNIENIE

Załącznik Nr 2

OŚWIADCZENIE

- Data ogłoszenia: 2014-09-08

- Data wejścia w życie: 2014-09-04

- Data obowiązywania: 2014-09-04

REKLAMA

Dzienniki Urzędowe

REKLAMA

REKLAMA