REKLAMA

Dziennik Ustaw - rok 2005 nr 96 poz. 811

ROZPORZĄDZENIE MINISTRA FINANSÓW1)

z dnia 30 maja 2005 r.

zmieniające rozporządzenie w sprawie wykonywania szczególnego nadzoru podatkowego

Na podstawie art. 6g ustawy z dnia 24 lipca 1999 r. o Służbie Celnej (Dz. U. z 2004 r. Nr 156, poz. 1641 i Nr 273, poz. 2703) zarządza się, co następuje:

1) rozdział 2 otrzymuje brzmienie:

„Rozdział 2

Wyroby akcyzowe objęte szczególnym nadzorem podatkowym

§ 4. 1. Szczególnym nadzorem podatkowym są objęte następujące wyroby akcyzowe, które są objęte procedurą zawieszenia poboru podatku akcyzowego:

1) alkohol etylowy, oznaczony symbolem PKWiU 15.92 oraz kodem CN 2207;

2) napoje alkoholowe destylowane, oznaczone symbolem PKWiU 15.91 oraz kodem CN 2208, zwane dalej „napojami spirytusowymi", oraz ich półprodukty;

3) piwo otrzymywane ze słodu, oznaczone symbolem PKWiU 15.96.10-00 oraz kodem CN 2203 00, zwane dalej „piwem", napoje alkoholowe będące mieszaniną piwa i napojów bezalkoholowych, w których rzeczywista zawartość alkoholu przekracza 0,5 % objętości, oznaczone symbolem PKWiU ex15.94.10 oraz kodem CN ex2206 00;

4) wino gronowe, oznaczone symbolem PKWiU 15.93 oraz kodem CN 2204, napoje fermentowane (np. jabłecznik, wino z gruszek, miód pitny) pozostałe; mieszane napoje zawierające alkohol, oznaczone symbolem PKWiU 15.94.10 oraz kodem CN 2206 00, wermut gronowy i inne wina ze świeżych winogron przyprawione roślinami lub substancjami aromatycznymi, oznaczone symbolem PKWiU 15.95.10 oraz kodem CN 2205, zwane dalej „wyrobami winiarskimi"

5) owoce pozostałe zakonserwowane, zawierające w swym składzie alkohol etylowy, oznaczone symbolem PKWiU ex15.33.25 oraz kodem CN ex2008, pozostałe napoje alkoholowe o zawartości alkoholu powyżej 1,2 % objętości bez względu na symbol PKWiU i kod CN, zwane dalej „napojami alkoholowymi"

6) cygara, również z obciętymi końcami, cygaretki i papierosy z tytoniu lub namiastek tytoniu, oznaczone symbolem PKWiU 16.00.11 oraz kodem CN 2402, tytoń do palenia, oznaczony symbolem PKWiU 16.00.12-30 oraz kodem CN 2403 10, zwane dalej „wyrobami tytoniowymi"

7) produkty rafinacji ropy naftowej, takie jak:

a) benzol, oznaczony symbolem PKWiU 24.14.73-20 oraz kodem CN 2707 10,

b) toluole stosowane jako paliwa napędowe lub do ogrzewania, oznaczone symbolem PKWiU 24.14.73-30.1, oraz toluole do innych celów, oznaczone symbolem PKWiU 24.14.73-30.2, sklasyfikowane w pozycji CN 2707 20,

c) ksylole stosowane jako paliwa napędowe lub do ogrzewania, oznaczone symbolem PKWiU 24.14.73-30.3, oraz ksylole do innych celów, oznaczone symbolem PKWiU 24.14.73-30.4, sklasyfikowane w pozycji CN 2707 30,

d) mieszaniny węglowodorów aromatycznych pozostałe, oznaczone symbolem PKWiU 24.14.73-40.3, sklasyfikowane w pozycji CN 2707 50,

e) benzyna silnikowa, w tym lotnicza, oznaczona symbolem PKWiU 23.20.11, oleje lekkie pozostałe otrzymane z przerobu ropy naftowej oraz lekkie produkty przerobu, gdzie indziej niesklasyfikowane, oznaczone symbolem PKWiU 23.20.13, objęte kodami CN od 2710 11 11 do 2710 11 59 i CN 2710 11 90,

f) paliwo typu ciężkiej benzyny do silników odrzutowych, oznaczone symbolem PKWiU 23.20.12 oraz kodem CN 2710 11 70,

g) nafta (w tym do silników odrzutowych), oznaczona symbolem PKWiU 23.20.14, objęta kodami CN od 2710 19 21 do 2710 19 29, oraz oleje średnie pozostałe, gdzie indziej niesklasyfikowane, oznaczone symbolem PKWiU 23.20.16, objęte kodami CN od 2710 19 11 do 2710 19 15,

h) oleje napędowe, oznaczone symbolem PKWiU 23.20.15, objęte kodami CN od 2710 19 31 do 2710 19 49, zwane dalej „olejami napędowymi",

i) oleje opałowe, gdzie indziej niesklasyfikowane, oznaczone symbolem PKWiU 23.20.17, objęte kodami CN od 2710 19 51 do 2710 19 69, zwane dalej „olejami opałowymi",

j) oleje smarowe otrzymywane z ropy naftowej, gdzie indziej niesklasyfikowane, oznaczone symbolem PKWiU 23.20.18, objęte kodami CN od 2710 19 71 do 2710 19 99,

k) propan i butan, skroplone, oznaczone symbolem PKWiU 23.20.21 oraz etylen, propylen, butylen, butadien i pozostałe gazy pochodzenia naftowego i węglowodory gazowe, poza gazem ziemnym, oznaczone symbolem PKWiU 23.20.22, objęte pozycją CN 2711, z wyjątkiem kodów CN 2711 11 00, 2711 21 00 oraz 2711 29 00,

l) węglowodory acykliczne nasycone, oznaczone symbolem PKWiU 24.14.11-20 oraz kodem CN 2901 10.

m) benzen, oznaczony symbolem PKWiU 24.14.12-23 oraz kodem CN 2902 20,

n) toluen, oznaczony symbolem PKWiU 24.14.12-25 oraz kodem CN 2902 30,

o) o-ksylen, oznaczony symbolem PKWiU 24.14.12-43 oraz kodem CN 2902 41,

p) p-ksylen, oznaczony symbolem PKWiU 24.14.12-45.00 oraz kodem CN 2902 43,

q) m-ksylen, oznaczony symbolem PKWiU 24.14.12-47.10 oraz kodem CN 2902 42,

r) mieszaniny izomerów ksylenu, oznaczone symbolem PKWiU 24.14.12-47.2 oraz kodem CN 2902 44.

2. Szczególnym nadzorem podatkowym są również objęte:

1) oleje opałowe i oleje napędowe, w zakresie zawartości w nich nieusuwalnego znacznika oraz barwnika, których dodatek określają przepisy wydane na podstawie art. 66 ust. 2 ustawy z dnia 23 stycznia 2004 r. o podatku akcyzowym (Dz. U. Nr 29, poz. 257 i Nr 68, poz. 623), zwanej dalej „ustawą"

2) wyroby, w odniesieniu do których, na podstawie przepisów działu IV ustawy, został wprowadzony obowiązek oznaczania znakami akcyzy.

3. Przepis ust. 1 pkt 1 nie ma zastosowania do alkoholu etylowego skażonego:

1) benzoesanem denatonium (Bitrex) w ilości nie mniejszej niż 1g/100 dm3 alkoholu etylowego 100 % vol,

2) ogólnym środkiem skażającym, zgodnym z Polską Normą PN-C-97911 „Ogólny środek skażający", w ilości nie mniejszej niż 0,5 litra/100 dm3 alkoholu etylowego 100 % vol

– zabarwionego na fioletowo przez dodanie czystego fioletu krystalicznego w ilości nie mniejszej niż 160 mg/100 dm3 alkoholu etylowego 100 % vol, w opakowaniach jednostkowych o pojemności do 1 litra."

2) rozdział 8 otrzymuje brzmienie:

„Rozdział 8

Wykonywanie szczególnego nadzoru podatkowego w stosunku do znakowanych i barwionych olejów opałowych i napędowych

§ 31. 1. Na każdą przesyłkę oleju opałowego lub napędowego, podlegających na podstawie przepisów art. 66 ust. 2 ustawy obowiązkowi znakowania i barwienia, podmiot dokonujący odprawy przesyłki wystawia w dwóch egzemplarzach atest, z których jeden dołącza do dokumentu przewozu. Atest powinien zawierać następujące dane:

1) nazwę, adres podmiotu, numer atestu oraz datę jego wystawienia;

2) imię i nazwisko oraz podpis przedstawiciela podmiotu wystawiającego atest;

3) nazwę i adres odbiorcy;

4) wykorzystanie oleju opałowego lub napędowego;

5) stwierdzoną przez podmiot ilość znakowanego i barwionego oleju opałowego lub napędowego oraz rodzaj i numery naczyń użytych do jego przewozu;

6) zawartość nieusuwalnego znacznika oraz barwnika dodanego do oleju opałowego lub napędowego, w mg/l oleju, których dodatek określają przepisy wydane na podstawie art. 66 ust. 2 ustawy.

2. Atest, o którym mowa w ust. 1, jest odnotowywany w prowadzonym przez podmiot rejestrze wydanych atestów.

§ 32. 1. Oleje opałowe i napędowe, będące przedmiotem obrotu handlowego, są badane w zakresie zawartości w nich nieusuwalnego znacznika oraz barwnika.

2. Pobieranie próbek do badania, o którym mowa w ust. 1, odbywa się zgodnie z wymogami określonymi w § 55.

3. Badanie próbek jest dokonywane przez pracowników szczególnego nadzoru podatkowego lub, na wniosek właściwego naczelnika urzędu celnego albo podmiotu, przez akredytowane laboratorium właściwe dla tego rodzaju analiz.

4. W przypadku wystąpienia z wnioskiem, o którym mowa w ust. 3, stosuje się odpowiednio przepis § 56; druga próbka oleju jest przechowywana przez właściwego naczelnika urzędu celnego, a trzecia – przez podmiot.

5. Z czynności badania, o którym mowa w ust. 1, sporządza się protokół co najmniej w dwóch egzemplarzach, z których jeden otrzymuje podmiot."

3) w § 41 dodaje się ust. 4 i 5 w brzmieniu:

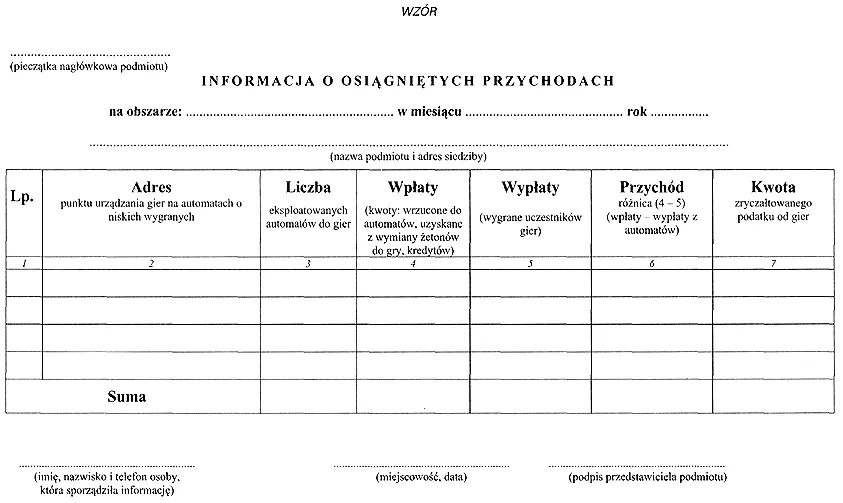

„4. Podmiot urządzający gry na automatach o niskich wygranych sporządza roczną informację z działalności podmiotu w punktach gier na automatach o niskich wygranych na terytorium Rzeczypospolitej Polskiej, według wzoru stanowiącego załącznik nr 23a do rozporządzenia.

5. Informację, o której mowa w ust. 4, podmiot sporządza co najmniej w dwóch egzemplarzach, z których jeden przesyła do ministra właściwego do spraw finansów publicznych, w terminie do dnia 30 czerwca roku kalendarzowego za rok poprzedni."

4) uchyla się § 62;

5) w § 64 w ust. 1 skreśla się wyrazy „lub zwolnionych z podatku akcyzowego"

6) załącznik nr 23 do rozporządzenia otrzymuje brzmienie określone w załączniku nr 1 do niniejszego rozporządzenia;

7) po załączniku nr 23 do rozporządzenia dodaje się załącznik nr 23a do rozporządzenia w brzmieniu określonym w załączniku nr 2 do niniejszego rozporządzenia.

Minister Finansów: M. Gronicki

|

|

1) Minister Finansów kieruje działem administracji rządowej – finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 11 czerwca 2004 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. Nr 134, poz. 1427).

Załączniki do rozporządzenia Ministra Finansów

z dnia 30 maja 2005 r. (poz. 811)

Załącznik nr 1

Załącznik nr 2

[1] Rozporządzenie wchodzi w życie 17 czerwca 2005 r.

- Data ogłoszenia: 2005-06-02

- Data wejścia w życie: 2005-06-17

- Data obowiązywania: 2005-06-17

- Dokument traci ważność: 2010-10-31

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA