REKLAMA

Dziennik Ustaw - rok 2018 poz. 1577

USTAWA

z dnia 20 lipca 2018 r.

o zmianie niektórych ustaw w celu obniżenia składek na ubezpieczenia społeczne osób fizycznych wykonujących działalność gospodarczą na mniejszą skalę1)

Art. 1. [Ustawa o systemie ubezpieczeń społecznych]

1) w art. 9 ust. 2a i 2b otrzymują brzmienie:

„2a. Osoba, o której mowa w art. 6 ust. 1 pkt 4, prowadząca jednocześnie pozarolniczą działalność, podlega obowiązkowo ubezpieczeniom emerytalnemu i rentowym z tytułu tej działalności, jeżeli z tytułu wykonywania umowy agencyjnej lub umowy zlecenia albo innej umowy o świadczenie usług, do której zgodnie z Kodeksem cywilnym stosuje się przepisy dotyczące zlecenia, oraz współpracy przy wykonywaniu tych umów podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe jest niższa od najniższej podstawy wymiaru składek dla osób prowadzących pozarolniczą działalność, o której mowa w art. 18 ust. 8. Może ona dobrowolnie, na swój wniosek, być objęta ubezpieczeniami emerytalnym i rentowymi również z tytułu, o którym mowa w art. 6 ust. 1 pkt 4. Osoba, o której mowa w art. 6 ust. 1 pkt 4, prowadząca jednocześnie pozarolniczą działalność, dla której właściwa jest podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe, o której mowa w art. 18a albo art. 18c, podlega obowiązkowo ubezpieczeniom emerytalnemu i rentowym z obu tytułów, z zastrzeżeniem ust. 2c.

2b. Osoba, o której mowa w art. 6 ust. 1 pkt 2, prowadząca jednocześnie pozarolniczą działalność, podlega obowiązkowo ubezpieczeniom emerytalnemu i rentowym z tytułu tej działalności, jeżeli z tytułu wykonywania pracy nakładczej podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe jest niższa od najniższej podstawy wymiaru składek dla osób prowadzących pozarolniczą działalność, o której mowa w art. 18 ust. 8. Może ona dobrowolnie, na swój wniosek, być objęta ubezpieczeniami emerytalnym i rentowymi również z tytułu, o którym mowa w art. 6 ust. 1 pkt 2. Osoba, o której mowa w art. 6 ust. 1 pkt 2, prowadząca jednocześnie pozarolniczą działalność, dla której właściwa jest podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe, o której mowa w art. 18a albo art. 18c, podlega obowiązkowo ubezpieczeniom emerytalnemu i rentowym z obu tytułów.”;

2) w art. 18 po ust. 8 dodaje się ust. 8a w brzmieniu:

„8a. W przypadku gdy podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe stanowi zadeklarowana kwota, zadeklarowanie przez ubezpieczonego kwoty wyższej niż obowiązująca go najniższa podstawa wymiaru składek oznacza rezygnację z ustalenia podstawy wymiaru składek w kwocie najniższej i nie podlega korekcie przez ubezpieczonego za miesiąc, w którym zadeklarował wyższą kwotę podstawy wymiaru składek.”;

3) [1] po art. 18b dodaje się art. 18c w brzmieniu:

„Art. 18c. 1. Najniższa podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe ubezpieczonych, o których mowa w art. 8 ust. 6 pkt 1, których roczny przychód z tytułu prowadzenia pozarolniczej działalności gospodarczej w poprzednim roku kalendarzowym nie przekroczył trzydziestokrotności kwoty minimalnego wynagrodzenia obowiązującego w grudniu poprzedniego roku, uzależniona jest od tego przychodu.

2. Najniższa podstawa wymiaru składek, o której mowa w ust. 1, nie może przekroczyć 60% prognozowanego przeciętnego wynagrodzenia ogłoszonego w trybie art. 19 ust. 10 na dany rok kalendarzowy i nie może być niższa niż 30% kwoty minimalnego wynagrodzenia obowiązującego w styczniu danego roku.

3. Najniższą podstawę wymiaru składek, o której mowa w ust. 1, ubezpieczony ustala na dany rok kalendarzowy, mnożąc uzyskany przez ubezpieczonego przeciętny miesięczny przychód z tytułu prowadzenia pozarolniczej działalności gospodarczej w poprzednim roku kalendarzowym, obliczony zgodnie z ust. 4, przez współczynnik, o którym mowa w ust. 5, ogłoszony na dany rok kalendarzowy. Otrzymany wynik jest zaokrąglany do pełnych groszy w górę, jeśli końcówka jest równa lub wyższa niż 0,5 grosza, lub w dół, jeśli jest niższa.

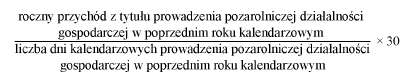

4. Przeciętny miesięczny przychód z tytułu prowadzenia pozarolniczej działalności gospodarczej w poprzednim roku kalendarzowym jest obliczany według następującego wzoru:

i jest zaokrąglany do pełnych groszy w górę, jeśli końcówka jest równa lub wyższa niż 0,5 grosza, lub w dół, jeśli jest niższa.

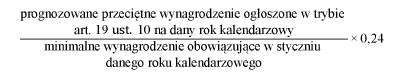

5. Współczynnik na dany rok kalendarzowy jest obliczany według następującego wzoru:

i jest zaokrąglany do czterech miejsc po przecinku w górę, jeśli na piątym miejscu po przecinku jest liczba równa lub wyższa niż 5, lub w dół, jeśli jest niższa.

6. Prezes Zakładu ogłasza wysokość współczynnika, o którym mowa w ust. 5, na dany rok kalendarzowy, w formie komunikatu, w Dzienniku Urzędowym Rzeczypospolitej Polskiej „Monitor Polski”, w terminie 7 dni kalendarzowych od dnia ogłoszenia przez ministra właściwego do spraw zabezpieczenia społecznego, w trybie określonym w art. 19 ust. 10, kwoty prognozowanego przeciętnego wynagrodzenia.

7. Roczny limit przychodu z tytułu prowadzenia pozarolniczej działalności gospodarczej, o którym mowa w ust. 1, w przypadku rozpoczęcia, zakończenia lub zawieszenia prowadzenia działalności w ciągu poprzedniego roku kalendarzowego zmniejsza się proporcjonalnie, dzieląc trzydziestokrotność kwoty minimalnego wynagrodzenia obowiązującego w grudniu poprzedniego roku kalendarzowego przez liczbę dni kalendarzowych w poprzednim roku kalendarzowym i mnożąc przez liczbę dni kalendarzowych prowadzenia pozarolniczej działalności gospodarczej w poprzednim roku kalendarzowym i jest zaokrąglany do pełnych groszy w górę, jeśli końcówka jest równa lub wyższa niż 0,5 grosza, lub w dół, jeśli jest niższa.

8. Ubezpieczony, o którym mowa w ust. 1, może zadeklarować jako podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe kwotę wyższą niż najniższa podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe ustalona zgodnie z niniejszym artykułem.

9. Ubezpieczony, o którym mowa w ust. 1, przekazuje informację o rocznym przychodzie z tytułu prowadzenia pozarolniczej działalności gospodarczej uzyskanym w poprzednim roku kalendarzowym oraz o najniższej podstawie wymiaru składek ustalonej na dany rok kalendarzowy w:

1) imiennym raporcie miesięcznym albo

2) w deklaracji rozliczeniowej – w przypadku, o którym mowa w art. 47 ust. 2

– składanych za styczeń danego roku kalendarzowego lub za pierwszy miesiąc rozpoczęcia lub wznowienia prowadzenia pozarolniczej działalności gospodarczej w danym roku kalendarzowym.

10. Ubezpieczony, o którym mowa w ust. 1, może zrezygnować z uprawnienia do ustalenia najniższej podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe zgodnie z niniejszym artykułem. Rezygnacja oznacza, że za miesiąc, w którym zrezygnował z uprawnienia, oraz pozostałe miesiące kalendarzowe do końca danego roku kalendarzowego ustala najniższą podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe na zasadach określonych w art. 18 ust. 8.

11. Przepisy niniejszego artykułu nie mają zastosowania do osób, które lub do których:

1) w poprzednim roku kalendarzowym miały zastosowanie przepisy dotyczące zryczałtowanego podatku dochodowego w formie karty podatkowej i które korzystały ze zwolnienia sprzedaży od podatku od towarów i usług na podstawie art. 113 ust. 1 i 9 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2018 r. poz. 2174, 2193, 2215 i 2244);

2) spełniają warunki określone w art. 18a;

3) w poprzednim roku kalendarzowym prowadziły pozarolniczą działalność gospodarczą przez mniej niż 60 dni kalendarzowych;

4) w poprzednim roku kalendarzowym także prowadziły pozarolniczą działalność, o której mowa w art. 8 ust. 6 pkt 2–5;

5) wykonują pozarolniczą działalność gospodarczą na rzecz byłego pracodawcy, na rzecz którego przed dniem rozpoczęcia pozarolniczej działalności gospodarczej w bieżącym lub w poprzednim roku kalendarzowym wykonywały w ramach stosunku pracy lub spółdzielczego stosunku pracy czynności wchodzące w zakres wykonywanej pozarolniczej działalności gospodarczej;

6) ustalały najniższą podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe zgodnie z niniejszym artykułem przez 36 miesięcy kalendarzowych w ciągu ostatnich 60 miesięcy kalendarzowych prowadzenia pozarolniczej działalności gospodarczej. Do powyższych limitów wlicza się, jako pełny miesiąc, każdy miesiąc kalendarzowy, w którym osoba odpowiednio ustalała najniższą podstawę składek na ubezpieczenia emerytalne i rentowe zgodnie z niniejszym artykułem lub prowadziła pozarolniczą działalność gospodarczą przez co najmniej jeden dzień kalendarzowy.

12. W przypadku osób, do których miały zastosowanie przepisy dotyczące zryczałtowanego podatku dochodowego w formie karty podatkowej i które nie korzystały ze zwolnienia sprzedaży od podatku od towarów i usług na podstawie art. 113 ust. 1 i 9 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług przez przychód, o którym mowa w ust. 1, należy rozumieć wartość sprzedaży, o której mowa w art. 2 pkt 22 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług, podlegającej opodatkowaniu tym podatkiem, bez kwoty tego podatku.”;

4) w art. 41 w ust. 3 po pkt 4 dodaje się pkt 4a w brzmieniu:

„4a) kwotę rocznego przychodu z tytułu prowadzenia pozarolniczej działalności gospodarczej uzyskanego w poprzednim roku kalendarzowym oraz kwotę najniższej podstawy wymiaru składek uzyskaną na dany rok kalendarzowy w przypadku, o którym mowa w art. 18c ust. 9 pkt 1;”;

5) w art. 46 w ust. 4 po pkt 3 dodaje się pkt 3a w brzmieniu:

„3a) kwotę rocznego przychodu z tytułu prowadzenia pozarolniczej działalności gospodarczej uzyskanego w poprzednim roku kalendarzowym oraz kwotę najniższej podstawy wymiaru składek ustaloną na dany rok kalendarzowy w przypadku, o którym mowa w art. 18c ust. 9 pkt 2;”;

6) w art. 47:

a) w ust. 2a pkt 1 otrzymuje brzmienie:

„1) na ubezpieczenia społeczne – kwotę w wysokości najniższej podstawy wymiaru składek dla osób prowadzących pozarolniczą działalność, obowiązującej je i osoby z nimi współpracujące, zaś w przypadku osób, o których mowa w art. 18 ust. 1 ustawy z dnia 6 marca 2018 r. – Prawo przedsiębiorców – obowiązującej osoby z nimi współpracujące, z zastrzeżeniem ust. 2g;”,

b) po ust. 2f dodaje się ust. 2g w brzmieniu:

„2g. Osoby prowadzące pozarolniczą działalność gospodarczą, opłacające składki wyłącznie za siebie lub osoby z nimi współpracujące i ustalające najniższą podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe zgodnie z art. 18c są zwolnione z obowiązku składania deklaracji rozliczeniowej lub imiennych raportów miesięcznych za kolejny miesiąc po złożeniu deklaracji rozliczeniowej za pierwszy pełny miesiąc, do końca roku kalendarzowego, na który ustaliły tę podstawę. Osoby te obowiązane są do złożenia deklaracji rozliczeniowej za pierwszy miesiąc prowadzenia działalności gospodarczej każdego kolejnego roku, na który ustaliły najniższą podstawę wymiaru składek na podstawie art. 18c.”;

7) po art. 48b dodaje się art. 48c w brzmieniu:

„Art. 48c. Ubezpieczony ustalający najniższą podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe zgodnie z art. 18c jest obowiązany przedstawić na żądanie Zakładu dokumenty potwierdzające wysokość rocznego przychodu z tytułu prowadzenia pozarolniczej działalności gospodarczej za poprzedni rok kalendarzowy, w terminie 14 dni kalendarzowych od dnia doręczenia wezwania, pod rygorem ustalenia przez Zakład za wszystkie miesiące danego roku kalendarzowego podstawy wymiaru składek na zasadach określonych w art. 18 ust. 8.”.

Art. 2. [Ustawa o Krajowej Administracji Skarbowej]

„h) kwoty przychodów w podziale na źródła przychodów, w tym kwoty rocznego przychodu uzyskanego przez podatnika, o którym mowa w art. 18c ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (Dz. U. z 2017 r. poz. 1778, z późn. zm.4)), koszty ich uzyskania oraz dochody,”.

Art. 3. [Ogłaszanie wysokości współczynnika omówionego w art. 18c ust. 5 ustawy o systemie ubezpieczeń społecznych]

Art. 4. [Wejście w życie]

1) Niniejszą ustawą zmienia się ustawę z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych oraz ustawę z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej.

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2018 r. poz. 106, 138, 357, 398, 650, 697, 730, 771, 1076 i 1544.

3) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2018 r. poz. 650, 723, 1000, 1039, 1499 i 1544.

4) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2018 r. poz. 106, 138, 357, 398, 650, 697, 730, 771, 1076, 1544 i 1577.

[1] Art. 1 pkt 3 w brzmieniu ustalonym przez art. 34 ustawy z dnia 9 listopada 2018 r. o zmianie niektórych ustaw w celu wprowadzenia uproszczeń dla przedsiębiorców w prawie podatkowym i gospodarczym (Dz.U. poz. 2244). Zmiana weszła w życie 1 stycznia 2019 r.

- Data ogłoszenia: 2018-08-17

- Data wejścia w życie: 2019-01-01

- Data obowiązywania: 2019-01-01

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA