REKLAMA

Dziennik Ustaw - rok 2017 poz. 1455

ROZPORZĄDZENIE

MINISTRA ROZWOJU I FINANSÓW1)

z dnia 28 czerwca 2017 r.

w sprawie sprawozdań spółdzielczych kas oszczędnościowo-kredytowych oraz Krajowej Spółdzielczej Kasy Oszczędnościowo-Kredytowej

Na podstawie art. 62c ust. 4 ustawy z dnia 5 listopada 2009 r. o spółdzielczych kasach oszczędnościowo-kredytowych (Dz. U. z 2016 r. poz. 1910, z późn. zm.2)) zarządza się, co następuje:

§ 1. [Zakres regulacji]

§ 2. [Definicje]

1) Komisji – rozumie się przez to Komisję Nadzoru Finansowego;

2) ustawie – rozumie się przez to ustawę z dnia 5 listopada 2009 r. o spółdzielczych kasach oszczędnościowo-kredytowych;

3) kasie – rozumie się przez to spółdzielczą kasę oszczędnościowo-kredytową;

4) Kasie Krajowej – rozumie się przez to Krajową Spółdzielczą Kasę Oszczędnościowo-Kredytową.

§ 3. [Dane sprawozdawcze przekazywane przez kasę]

1) danych ogólnych;

2) bilansu;

3) rachunku zysków i strat;

4) informacji o funduszach własnych;

5) współczynnika wypłacalności;

6) wymogu kapitałowego z tytułu ryzyka kredytowego;

7) wymogu kapitałowego z tytułu ryzyka walutowego;

8) wymogu kapitałowego z tytułu ryzyka operacyjnego;

9) informacji o inwestycjach kasy;

10) informacji o płynności kasy;

11) rezerwy płynnej kasy;

12) należności z tytułu lokat według wartości bilansowej w podziale na waluty oraz według podmiotów;

13) kredytów i pożyczek w podziale na zabezpieczenia oraz według podmiotów;

14) kredytów i pożyczek w podziale na zabezpieczenia oraz według produktów;

15) kredytów i pożyczek w podziale na opóźnienia w spłacie oraz według podmiotów;

16) kredytów i pożyczek w podziale na opóźnienia w spłacie oraz według produktów;

17) kredytów i pożyczek według wartości bilansowej w podziale na waluty oraz według produktów i podmiotów;

18) zobowiązań finansowych według wartości bilansowej oraz według produktów i podmiotów;

19) zobowiązań z tytułu zabezpieczeń pieniężnych oraz z tytułu oszczędności według wartości bilansowej w podziale na terminy pierwotne oraz według podmiotów;

20) zobowiązań z tytułu kredytów według wartości bilansowej w podziale na terminy pierwotne oraz według podmiotów;

21) zobowiązań finansowych z tytułu zabezpieczeń pieniężnych oraz z tytułu oszczędności według wartości bilansowej w podziale na terminy wymagalności oraz według podmiotów;

22) zobowiązań z tytułu kredytów według wartości bilansowej w podziale na terminy wymagalności oraz według podmiotów;

23) depozytów bezterminowych według wartości bilansowej w podziale na okresy wypowiedzenia oraz według podmiotów;

24) należności z tytułu kredytów i pożyczek według wartości bilansowej w podziale na terminy zapadalności oraz według podmiotów;

25) papierów wartościowych według wartości bilansowej w podziale na terminy zapadalności oraz według produktów;

26) istotnych zaangażowań kredytowych kasy;

27) istotnych zaangażowań depozytowych kasy;

28) przekroczenia koncentracji zaangażowań;

29) papierów wartościowych według wartości bilansowej w podziale na waluty oraz według produktów i podmiotów;

30) instrumentów kapitałowych w podziale na podmioty oraz według produktów;

31) dłużnych papierów wartościowych w podziale na podmioty oraz według produktów;

32) zobowiązań z tytułu własnej emisji w podziale na produkty oraz według terminów pierwotnych;

33) zobowiązań pozabilansowych udzielonych;

34) zobowiązań pozabilansowych otrzymanych;

35) promes udzielenia kredytu według wartości nominalnej;

36) informacji o radzie nadzorczej i zarządzie;

37) zobowiązań z tytułu własnej emisji w podziale na produkty oraz według terminów wymagalności;

38) propozycji podziału nadwyżki bilansowej lub pokrycia strat;

39) należności objętych restrukturyzacją;

40) ryzyka stopy procentowej;

41) sprzedaży wierzytelności;

42) przychodów z tytułu odsetek;

43) zabezpieczeń ustanowionych i przejętych na rzecz kasy.

§ 4. [Sporządzanie przez kasę danych sprawozdawczych a rok obrotowy]

1) do ostatniego dnia miesiąca kalendarzowego, którego dotyczą, albo według stanu na ostatni dzień miesiąca kalendarzowego i przekazuje Komisji do 25 dnia miesiąca następującego po miesiącu, za który te dane są sporządzane – w odniesieniu do danych sprawozdawanych z częstotliwością miesięczną;

2) do ostatniego dnia kwartału, którego dotyczą, albo według stanu na ostatni dzień kwartału i przekazuje Komisji do 25 dnia miesiąca następującego po kwartale, za który te dane są sporządzane – w odniesieniu do danych sprawozdawanych z częstotliwością kwartalną.

2. Dniem sprawozdawczym jest ostatni dzień miesiąca kalendarzowego.

§ 5. [Rozpoczęcie działalności w dniu innym niż pierwszy dzień miesiąca lub kwartału]

1) pierwszy dzień miesiąca – dane sprawozdawcze w zakresie, o którym mowa w § 4 ust. 1 pkt 1, kasa sporządza po raz pierwszy za okres od dnia rozpoczęcia działalności do ostatniego dnia miesiąca, w którym działalność została rozpoczęta;

2) pierwszy dzień kwartału – dane sprawozdawcze w zakresie, o którym mowa w § 4 ust. 1 pkt 2, kasa sporządza po raz pierwszy za okres od dnia rozpoczęcia działalności do ostatniego dnia kwartału, w którym działalność została rozpoczęta.

§ 6. [Szczegółowe oznaczenie formularzy sprawozdawczych sprawozdawczości kas oraz częstotliwość przekazywania danych sprawozdawczych przy użyciu tych formularzy]

2. Szczegółowe oznaczenie formularzy sprawozdawczych sprawozdawczości małych kas oraz częstotliwość przekazywania danych sprawozdawczych przy użyciu tych formularzy określa załącznik nr 2 do rozporządzenia.

3. Szczegółowy zakres oraz strukturę danych sprawozdawczych, o których mowa w § 3:

1) pkt 1–25 i 28–43 – określają formularze sprawozdawcze, których wzory określa załącznik nr 3 do rozporządzenia;

2) pkt 26 i 27 – określają formularze sprawozdawcze, których wzory określa załącznik nr 4 do rozporządzenia.

§ 7. [Przekazywanie informacji o poziomie współczynnika wypłacalności za każdy dzień roboczy, w którym utrzymuje się on poniżej wymaganego poziomu]

§ 8. [Dane sprawozdawcze przekazywane przez Kasę Krajową]

1) danych ogólnych;

2) bilansu;

3) rachunku zysków i strat;

4) środków na rachunkach bieżących;

5) instrumentów kapitałowych w podziale na produkty oraz według podmiotów;

6) dłużnych papierów wartościowych w podziale na produkty oraz według podmiotów;

7) kredytów, pożyczek i pozostałych należności oraz instrumentów dłużnych w wartości bilansowej w podziale na przeterminowania;

8) zobowiązań finansowych w wartości bilansowej w podziale na produkty oraz według rodzajów podmiotów;

9) zobowiązań finansowych w wartości bilansowej w podziale na waluty;

10) zobowiązań finansowych w wartości bilansowej w podziale na terminy pierwotne;

11) zobowiązań z tytułu własnej emisji papierów wartościowych;

12) funduszu stabilizacyjnego;

13) informacji uzupełniającej o wykorzystaniu środków funduszu stabilizacyjnego;

14) promes udzielenia kredytu według wartości nominalnej;

15) zobowiązań finansowych w wartości bilansowej w podziale na terminy wymagalności;

16) depozytów bezterminowych w wartości bilansowej w podziale na okresy wypowiedzenia;

17) aktywów finansowych przeznaczonych do obrotu;

18) aktywów finansowych dostępnych do sprzedaży;

19) pożyczek udzielonych i należności własnych oraz aktywów finansowych utrzymywanych do terminu wymagalności;

20) aktywów finansowych w wartości bilansowej w podziale na waluty;

21) kredytów, pożyczek i pozostałych należności;

22) należności z tytułu kredytów, pożyczek i pozostałych należności oraz instrumentów dłużnych w wartości bilansowej w podziale na terminy pierwotne;

23) utraty wartości aktywów finansowych w podziale na portfele;

24) utraty wartości aktywów finansowych w podziale na produkty;

25) rzeczowego majątku trwałego, nieruchomości inwestycyjnych oraz wartości niematerialnych i prawnych;

26) rzeczowego majątku trwałego, nieruchomości inwestycyjnych oraz wartości niematerialnych i prawnych będących przedmiotem leasingu finansowego;

27) rezerw;

28) informacji o wartości godziwej aktywów finansowych;

29) informacji o wartości godziwej zobowiązań finansowych;

30) przychodów z tytułu odsetek;

31) kosztów z tytułu odsetek;

32) zysków i strat z tytułu aktywów finansowych;

33) zysków i strat z tytułu zobowiązań finansowych;

34) pozostałych przychodów i kosztów operacyjnych;

35) kosztów pracowniczych;

36) usług obcych;

37) podatków i opłat;

38) zobowiązań pozabilansowych udzielonych;

39) zobowiązań pozabilansowych otrzymanych;

40) informacji o radzie nadzorczej i zarządzie;

41) należności z tytułu kredytów, pożyczek i pozostałych należności oraz instrumentów dłużnych według wartości bilansowej w podziale na terminy zapadalności;

42) wielkości udzielonej kasom pomocy z innych źródeł niż fundusz stabilizacyjny;

43) wynagrodzeń oraz pożyczek i świadczeń o podobnym charakterze dla osób wchodzących w skład organów zarządzających i nadzorujących;

44) należności z tytułu kredytów, pożyczek i pozostałych należności oraz instrumentów dłużnych wartości bilansowej w podziale na terminy zapadalności;

45) zobowiązań i należności Kasy Krajowej z tytułu zgromadzonych środków z tytułu rezerwy płynnej;

46) rezerwy obowiązkowej utrzymywanej w Narodowym Banku Polskim;

47) funduszu kredytowo-inwestycyjnego.

§ 9. [Sporządzanie przez Kasę Krajową danych sprawozdawczych a rok obrotowy]

1) do ostatniego dnia miesiąca kalendarzowego, którego dotyczą, albo według stanu na ostatni dzień miesiąca kalendarzowego i przekazuje Komisji do ostatniego dnia miesiąca następującego po miesiącu, za który te dane są sporządzane – w odniesieniu do danych sprawozdawanych z częstotliwością miesięczną;

2) do ostatniego dnia kwartału, którego dotyczą, albo według stanu na ostatni dzień kwartału i przekazuje Komisji do ostatniego dnia miesiąca następującego po kwartale, za który te dane są sporządzane – w odniesieniu do danych sprawozdawanych z częstotliwością kwartalną.

§ 10. [Szczegółowe oznaczenie formularzy sprawozdawczych sprawozdawczości Kasy Krajowej oraz częstotliwość przekazywania danych sprawozdawczych przy użyciu tych formularzy]

2. Wzory formularzy sprawozdawczych dla sprawozdawczości Kasy Krajowej określa załącznik nr 6 do rozporządzenia.

§ 11. [Tryb i forma przekazywania danych sprawozdawczych w postaci elektronicznej]

2. Dane sprawozdawcze, o których mowa w § 3 pkt 2 i 3 oraz § 8 pkt 2 i 3, odpowiednio kasa oraz Kasa Krajowa przekazują do Komisji także jako dokumenty w postaci papierowej podpisane zgodnie z wymogami art. 52 ust. 2 ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2016 r. poz. 1047 i 2255 oraz z 2017 r. poz. 61, 245, 791 i 1089) albo jako dokumenty elektroniczne podpisane kwalifikowanym podpisem elektronicznym – w terminie 10 dni od dnia upływu terminu, o którym mowa odpowiednio w § 4 ust. 1 pkt 1 i § 9 pkt 1.

3. Dane sprawozdawcze, o których mowa w § 7, są przekazywane w postaci cyfrowego odwzorowania (skanu) dokumentu w postaci papierowej z własnoręcznymi podpisami osób uprawnionych do reprezentowania kasy.

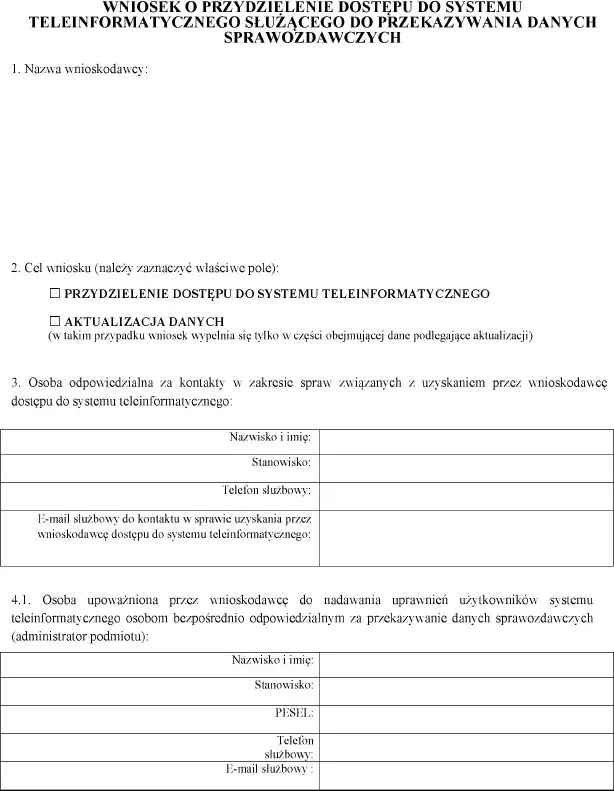

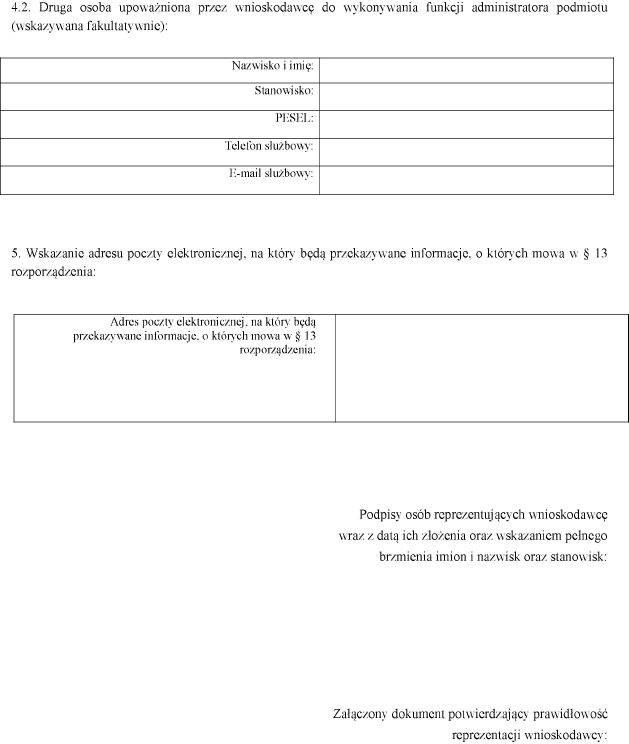

§ 12. [System teleinformatyczny, technologia identyfikacji]

2. Dostęp do systemu teleinformatycznego, o którym mowa w § 11 ust. 1, kasa albo Kasa Krajowa uzyskują po złożeniu wniosku, którego wzór określa załącznik nr 8 do rozporządzenia. Wniosek może być złożony w postaci elektronicznej.

3. Kasa, która rozpoczyna działalność, składa wniosek, o którym mowa w ust. 2, w terminie 7 dni od dnia rozpoczęcia działalności.

4. Zmiana wskazanych we wniosku osób upoważnionych w imieniu kasy albo Kasy Krajowej do nadawania uprawnień użytkowników systemu teleinformatycznego, o którym mowa w § 11 ust. 1, lub zmiana adresu poczty elektronicznej wymaga zgłoszenia Komisji na formularzu wniosku, o którym mowa w ust. 2.

§ 13. [Postępowanie w przypadku nieprawidłowości w przekazanych danych sprawozdawczych]

§ 14. [Postępowanie w przypadku awarii systemu teleinformatycznego]

§ 15. [Tryb i zasady przekazywania danych przez kasy przejmowane przez inną kasę lub bank]

§ 16. [Dostęp do systemu teleinformatycznego uzyskany przed dniem wejścia w życie rozporządzenia]

§ 17. [Zastosowanie przepisów po raz pierwszy]

1) za styczeń 2018 r. – w przypadku danych sprawozdawczych przekazywanych miesięcznie;

2) za I kwartał 2018 r. – w przypadku danych sprawozdawczych przekazywanych kwartalnie.

2. Dane sprawozdawcze przekazywane przez kasy i Kasę Krajową za okresy wcześniejsze niż określone w ust. 1 są opracowywane i przekazywane na zasadach dotychczasowych.

§ 18. [Wejście w życie]

Minister Rozwoju i Finansów: M. Morawiecki

1) Minister Rozwoju i Finansów kieruje działem administracji rządowej - instytucje finansowe, na podstawie § 1 ust. 2 pkt 4 rozporządzenia Prezesa Rady Ministrów z dnia 30 września 2016 r. w sprawie szczegółowego zakresu działania Ministra Rozwoju i Finansów (Dz. U. poz. 1595).

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2016 r. poz. 1948 i 1997 oraz z 2017 r. poz. 60, 85, 245, 768 i 1089.

3) Niniejsze rozporządzenie było poprzedzone rozporządzeniem Ministra Finansów z dnia 21 lutego 2014 r. w sprawie informacji sprawozdawczych spółdzielczych kas oszczędnościowo-kredytowych oraz Krajowej Spółdzielczej Kasy Oszczędnościowo-Kredytowej (Dz. U. poz. 248), które traci moc z dniem wejścia w życie niniejszego rozporządzenia zgodnie z art. 5 ustawy z dnia 26 stycznia 2017 r. o zmianie ustawy o spółdzielczych kasach oszczędnościowo-kredytowych oraz niektórych innych ustaw (Dz. U. poz. 245).

Załączniki do rozporządzenia Ministra Rozwoju i Finansów

z dnia 28 czerwca 2017 r. (poz. 1455)

Załącznik nr 1

ZESTAWIENIE OZNACZENIA FORMULARZY SPRAWOZDAWCZYCH SPRAWOZDAWCZOŚCI KAS ORAZ CZĘSTOTLIWOŚCI PRZEKAZYWANIA DANYCH SPRAWOZDAWCZYCH PRZY UŻYCIU TYCH FORMULARZY

Załącznik nr 2

ZESTAWIENIE OZNACZENIA FORMULARZY SPRAWOZDAWCZYCH SPRAWOZDAWCZOŚCI MAŁYCH KAS ORAZ CZĘSTOTLIWOŚCI PRZEKAZYWANIA DANYCH SPRAWOZDAWCZYCH PRZY UŻYCIU TYCH FORMULARZY

Załącznik nr 3

WZORY FORMULARZY SPRAWOZDAWCZYCH SPRAWOZDAWCZOŚCI KAS

Załącznik nr 4

WZORY FORMULARZY SPRAWOZDAWCZYCH SPRAWOZDAWCZOŚCI KAS W ZAKRESIE ISTOTNYCH ZAANGAŻOWAŃ KREDYTOWYCH I DEPOZYTOWYCH

Załącznik nr 5

ZESTAWIENIE OZNACZENIA FORMULARZY SPRAWOZDAWCZYCH SPRAWOZDAWCZOŚCI KASY KRAJOWEJ ORAZ CZĘSTOTLIWOŚCI PRZEKAZYWANIA DANYCH SPRAWOZDAWCZYCH PRZY UŻYCIU TYCH FORMULARZY

Załącznik nr 6

WZORY FORMULARZY SPRAWOZDAWCZYCH SPRAWOZDAWCZOŚCI KASY KRAJOWEJ

Załącznik nr 7

WYMOGI TECHNICZNE DLA PLIKÓW ZAWIERAJĄCYCH DANE SPRAWOZDAWCZE KAS I KASY KRAJOWEJ

1. Dane sprawozdawcze są przekazywane jako plik w formacie xls lub xlsx albo ods, zwany dalej „plikiem xls/ods”, z wyjątkiem formularzy określonych w załączniku nr 3, które przekazywane są w postaci dokumentu elektronicznego w formacie xml, zwanego dalej „plikiem xml”. Szczegółowe wymogi techniczne dla plików xls/ods określa pkt 4.

2. Plik xml jest kodowany w standardzie UTF-8 i jest zgodny ze schematem xsd, udostępnionym przez Komisję na jej stronach internetowych. Na stronach internetowych Komisji udostępniana jest także wartość danych słownikowych oraz ich aktualizacja. Szczegółowe wymogi techniczne dla plików xml określa pkt 5.

3. Nazwę pliku xls/ods oraz pliku xml tworzy się według następującego wzoru:

NAZWA SPRAWOZDANIA_IDENTYFIKATOR KASY/KASY KRAJOWEJ_OZNACZENIE OKRESU SPRAWOZDAWCZEGO_NUMER PLIKU_ NUMER KOREKTY ,

gdzie:

1) nazwa sprawozdania - oznacza nazwę odpowiadającą podmiotowi przekazującemu dane (kasa albo Kasa Krajowa) oraz cyklowi sprawozdawczemu (dane sprawozdawcze miesięczne albo dane sprawozdawcze kwartalne) - zgodnie z pierwszym członem nazwy pliku wzorcowego, o którym mowa w § 11 ust. 1 rozporządzenia, zwanego dalej „plikiem wzorcowym”;

2) identyfikator kasy/Kasy Krajowej – oznacza symbol literowo-cyfrowy nadany danej kasie oraz Kasie Krajowej przez Komisję, używany do identyfikacji w zakresie realizacji obowiązków sprawozdawczych wynikających z rozporządzenia;

3) oznaczenie okresu sprawozdawczego – wskazanie okresu, którego dotyczą dane sprawozdawcze, w formacie: RRRRMM, gdzie pierwsze cztery znaki oznaczają rok, a kolejne dwa znaki oznaczają miesiąc;

4) numer pliku – stały, techniczny element nazwy każdego pliku: „001” dla wszystkich rodzajów plików;

5) numer korekty – oznacza numer kolejnej wersji pliku, przekazanej w wyniku stwierdzenia nieprawidłowości, oznaczonej trzema cyframi arabskimi w formacie: NNN, przy czym pierwszą wersję pliku oznacza się numerem 000; numeracja korekt musi być ciągła i unikalna.

4. Pliki xls/ods muszą ponadto spełniać następujące wymogi techniczne:

1) nie mogą zawierać:

a) dodatkowych nazwanych arkuszy lub arkuszy nazwanych inaczej niż w pliku wzorcowym,

b) jakichkolwiek dodatkowych makr, funkcji lub reguł, innych niż w pliku wzorcowym,

c) więcej niż jednej tabeli w danym arkuszu;

2) tabele w arkuszach pliku muszą zachować układ komórek określony w pliku wzorcowym i nie mogą zawierać dodatkowych wierszy lub kolumn;

3) komórki arkusza kalkulacyjnego, które w pliku wzorcowym mają nadaną nazwę (etykietę) inną niż standardowa nazwa literowo-cyfrowa:

a) mogą posiadać tylko jedną nazwę (etykietę) i musi być ona identyczna z nazwą (etykietą) danej komórki w pliku wzorcowym,

b) muszą mieć format danych identyczny jak określony w pliku wzorcowym,

c) muszą być wypełnione, o ile nie są oznaczone znakiem „x” we wzorze formularza;

4) w przypadku zamieszczania w arkuszach pliku danych wyrażanych w postaci ułamków dziesiętnych, miejsca dziesiętne oddzielane są przecinkiem;

5) dla oznaczenia odpowiednio roku, miesiąca oraz dnia, stosuje się format daty w następującym układzie znaków: RRRR-MM-DD.

5. Pliki xml muszą ponadto spełniać następujące wymogi techniczne:

1) muszą być zgodne z plikiem wzorcowym (schematem xsd) udostępnionym na stronie internetowej Komisji;

2) w przypadku zamieszczania w pliku danych wyrażanych w postaci ułamków dziesiętnych, miejsca dziesiętne oddzielane są kropką;

3) dopuszczalny zakres wartości dla poszczególnych pól jest zgodny z udostępnioną na stronach internetowych Komisji instrukcją dotyczącą istotnych zaangażowań kredytowych i depozytowych kasy;

4) dla oznaczenia odpowiednio roku, miesiąca oraz dnia, stosuje się format daty w następującym układzie znaków: RRRR-MM-DD.

Załącznik nr 8

WZÓR – WNIOSEK O PRZYDZIELENIE DOSTĘPU DO SYSTEMU TELEINFORMATYCZNEGO SŁUŻĄCEGO DO PRZEKAZYWANIA DANYCH SPRAWOZDAWCZYCH

- Data ogłoszenia: 2017-07-28

- Data wejścia w życie: 2017-08-12

- Data obowiązywania: 2024-01-01

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA