REKLAMA

Dziennik Ustaw - rok 2017 poz. 334

ROZPORZĄDZENIE

MINISTRA ROZWOJU I FINANSÓW1)

z dnia 15 lutego 2017 r.

w sprawie dokumentacji i procedur związanych z przemieszczaniem wyrobów akcyzowych2)

Na podstawie art. 43 ust. 1 pkt 6, art. 55 ust. 3 oraz art. 77 ust. 3 ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym (Dz. U. z 2017 r. poz. 43 i 60) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1. [Zakres regulacji]

1) szczegółowe warunki i tryb zwrotu akcyzy w przypadkach, o których mowa w art. 42 ust. 4 i 8 ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym, zwanej dalej „ustawą”;

2) szczegółowe warunki dokonywania przeładunku wyrobów akcyzowych w procedurze zawieszenia poboru akcyzy poza składem podatkowym;

3) wzór oraz sposób obiegu kart uproszczonego dokumentu towarzyszącego;

4) warunki, na jakich dokument handlowy może zastąpić uproszczony dokument towarzyszący.

Rozdział 2

Szczegółowe warunki i tryb zwrotu akcyzy

§ 2. [Dokumenty dołączane do wniosku o zwrot akcyzy w przypadku zakończenia procedury zawieszenia poboru akcyzy]

1) dokumenty potwierdzające zapłatę akcyzy na terytorium kraju po upływie terminów, o których mowa w art. 42 ust. 1 pkt 3 i 4 ustawy;

2) informację o numerze referencyjnym e-AD;

3) dokument zastępujący raport odbioru albo dokument zastępujący raport wywozu – w przypadku niedostępności Systemu, o którym mowa w art. 2 ust. 1 pkt 26 ustawy, zwanego dalej „Systemem”;

4) alternatywny dowód potwierdzający zakończenie procedury zawieszenia poboru akcyzy – w przypadku wydania takiego dowodu przez właściwe organy podatkowe na terytorium kraju lub przez właściwe organy państwa członkowskiego.

§ 3. [Dokumenty dołączane do wniosku o zwrot akcyzy w przypadku naruszenia warunków procedury zawieszenia poboru akcyzy]

1) dokumenty potwierdzające zapłatę akcyzy na terytorium kraju;

2) informację o numerze referencyjnym e-AD;

3) dokumenty potwierdzające zapłatę akcyzy w państwie członkowskim w związku z naruszeniem procedury zawieszenia poboru akcyzy.

§ 4. [Dokumenty dołączane do wniosku o zwrot akcyzy w przypadku dostawy na terytorium państwa członkowskiego albo wyprowadzenia towaru poza terytorium Unii Europejskiej]

1) dokumenty potwierdzające zapłatę akcyzy na terytorium kraju po upływie terminu, o którym mowa w art. 42 ust. 1 pkt 8 ustawy;

2) dokumenty potwierdzające dokonanie dostawy wewnątrzwspólnotowej albo wyprowadzenie wyrobów akcyzowych poza terytorium Unii Europejskiej.

§ 5. [Dokumenty dołączane do wniosku o zwrot akcyzy w przypadku naruszenia warunków procedury na terytorium państwa członkowskiego]

1) dokumenty, o których mowa w art. 42 ust. 9 ustawy;

2) informację o numerze referencyjnym e-AD.

§ 6. [Czynności wykonywane przez właściwego naczelnika urzędu skarbowego]

1) zapłatę akcyzy na terytorium kraju – w przypadku, o którym mowa w art. 42 ust. 4 pkt 1 ustawy;

2) zapłatę akcyzy na terytorium państwa członkowskiego w związku z naruszeniem procedury zawieszenia poboru akcyzy – w przypadku, o którym mowa w art. 42 ust. 4 pkt 2 ustawy;

3) zapłatę akcyzy na terytorium kraju oraz dokonanie dostawy wewnątrzwspólnotowej albo wyprowadzenie wyrobów akcyzowych poza terytorium Unii Europejskiej – w przypadku, o którym mowa w art. 42 ust. 4 pkt 3 ustawy;

4) zapłatę akcyzy na terytorium państwa członkowskiego oraz na terytorium kraju – w przypadku, o którym mowa w art. 42 ust. 8 ustawy.

2. Po dokonaniu zwrotu akcyzy właściwy naczelnik urzędu skarbowego niezwłocznie zwraca uprawnionemu podmiotowi ostemplowane oraz przedziurkowane dokumenty, o których mowa w ust. 1, oraz pozostałe dokumenty dołączone do wniosku.

Rozdział 3

Szczegółowe warunki dokonywania przeładunku wyrobów akcyzowych w procedurze zawieszenia poboru akcyzy poza składem podatkowym

§ 7. [Przeładunek wyrobów akcyzowych]

§ 8. [Przemieszczanie wyrobów akcyzowych z zastosowaniem Systemu]

2. W przypadku, o którym mowa w ust. 1, gdy przeładunek odbywa się jedynie za wiedzą naczelnika urzędu celno-skarbowego właściwego ze względu na miejsce dokonywania przeładunku, z wyłączeniem jego obecności, podmiot dokonujący przeładunku niezwłocznie przekazuje temu organowi informacje, o których mowa w ust. 1, w celu ich zamieszczenia w Systemie.

3. Przepisy ust. 1 i 2 oraz § 7 nie mają zastosowania w przypadku wyrobów akcyzowych przesyłanych w formie przesyłek kurierskich, gdy:

1) dla każdej przesyłki wyrobów akcyzowych, stanowiącej odrębną, niepodzielną, zapakowaną całość, wystawiany jest oddzielny e-AD;

2) przeładunek polega wyłącznie na przeniesieniu przesyłki wyrobów akcyzowych z jednego na drugi środek transportu, bez naruszenia zawartości tej przesyłki;

3) zamknięcia urzędowe lub inne zabezpieczenia stosowane w obrocie handlowym, naniesione na opakowania wyrobów akcyzowych, nie ulegają uszkodzeniu.

§ 9. [Przeładowywanie wyrobów akcyzowych poza składem podatkowym na więcej niż jeden środek transportu]

1) wydruku e-AD z nadanym numerem referencyjnym albo

2) oryginale lub kopii dokumentu handlowego, w którym umieszczono numer referencyjny nadany w Systemie dla e-AD, albo

3) oryginale lub kopii dokumentu zastępującego e-AD, w którym umieszczono lokalny numer referencyjny

– o dokonanym przeładunku oraz o danej partii przemieszczanych wyrobów akcyzowych, ze wskazaniem w szczególności nazw, kodów CN oraz ilości i masy tych wyrobów.

2. Odbiorca wyrobów akcyzowych przemieszczanych na podstawie jednego e-AD więcej niż jednym środkiem transportu powinien potwierdzić odbiór przesyłki w jednym raporcie odbioru albo w jednym dokumencie zastępującym raport odbioru.

§ 10. [Przeładowywanie wyrobów akcyzowych przemieszczanych na podstawie jednego dokumentu handlowego]

2. Jeżeli wyroby akcyzowe, o których mowa w ust. 1, przemieszczane na podstawie jednego dokumentu handlowego są przeładowywane poza składem podatkowym na więcej niż jeden środek transportu, to do każdej partii tych wyrobów, znajdującej się na oddzielnym środku transportu, należy dołączyć informację, w formie adnotacji na oryginale lub kopii dokumentu handlowego lub w załączniku do dokumentu handlowego, o dokonanym przeładunku oraz o danej partii przemieszczanych wyrobów akcyzowych, ze wskazaniem w szczególności nazw, kodów CN oraz ilości i masy tych wyrobów.

Rozdział 4

Wzór i sposób obiegu kart uproszczonego dokumentu towarzyszącego oraz warunki, na jakich dokument handlowy może zastąpić uproszczony dokument towarzyszący

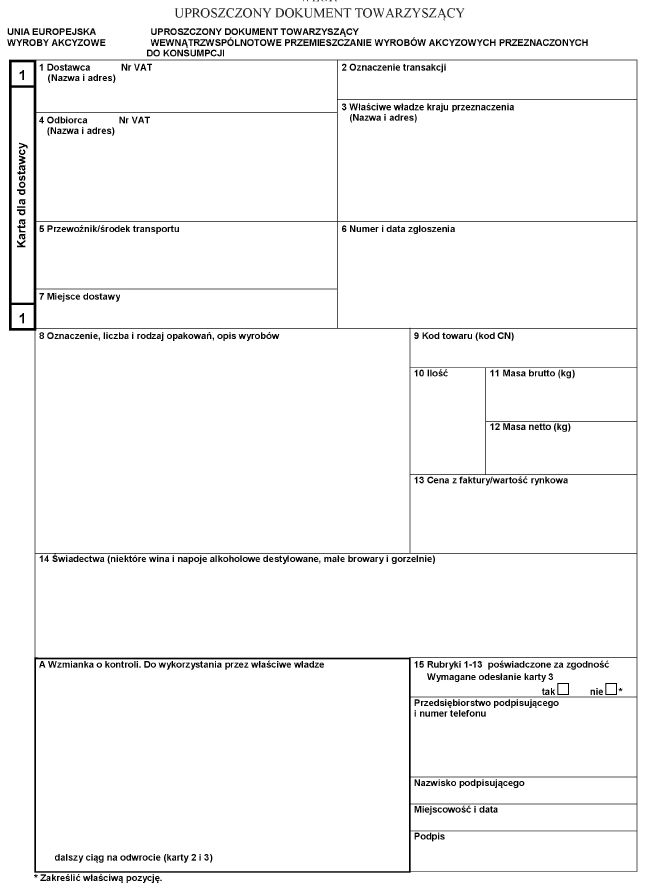

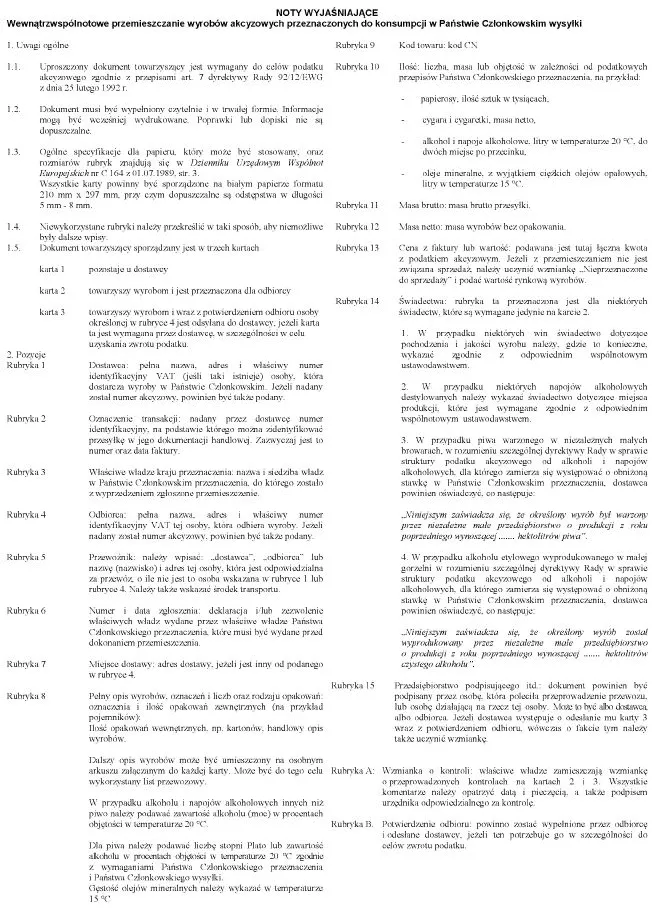

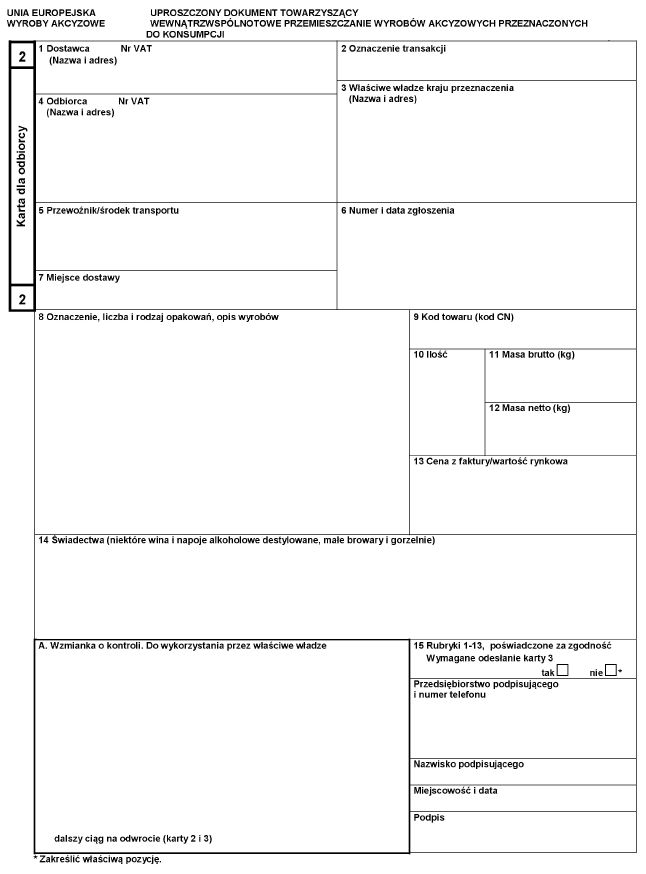

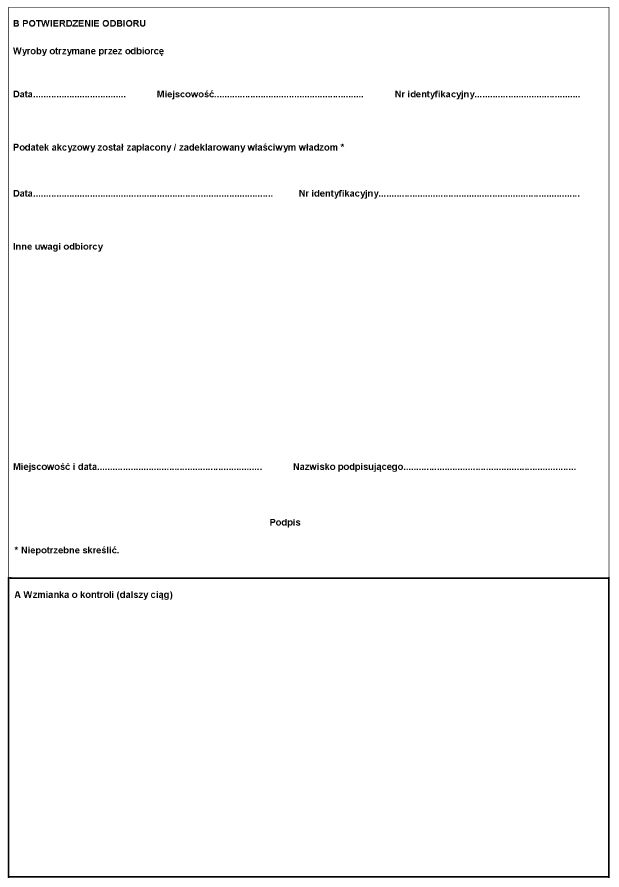

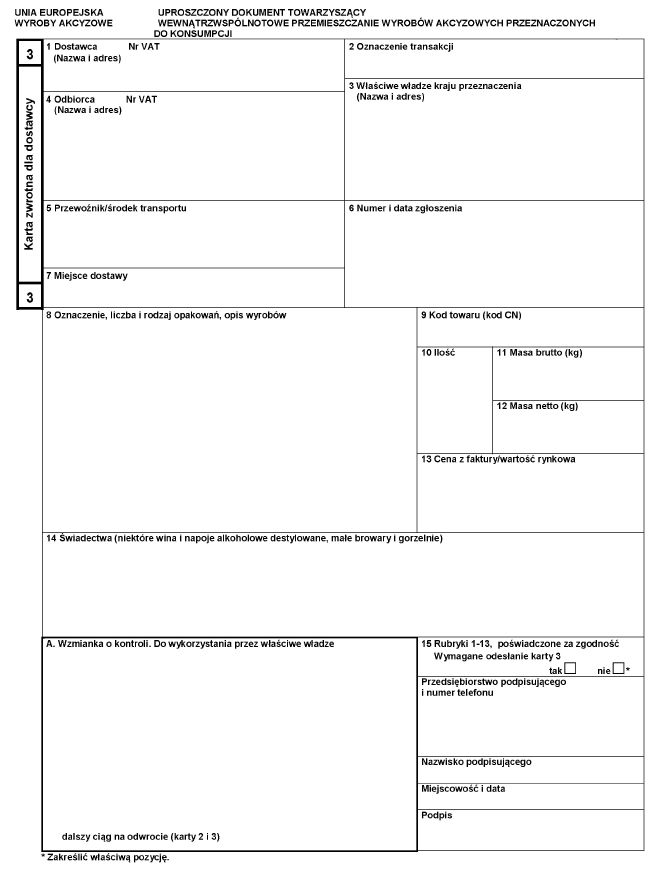

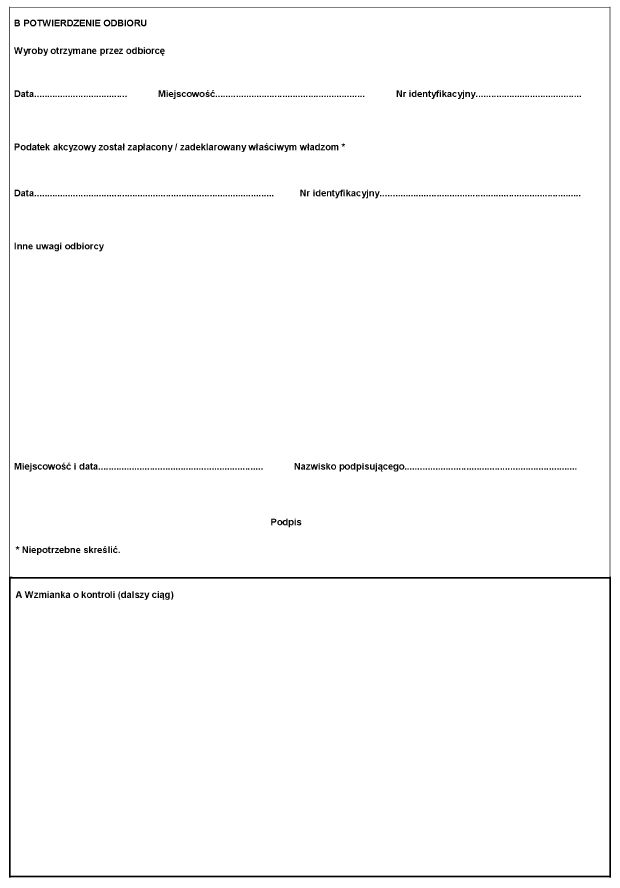

§ 11. [Wzór uproszczonego dokumentu towarzyszącego]

§ 12. [Uproszczony dokument towarzyszący]

2. Jeżeli wyroby akcyzowe znajdujące się poza procedurą zawieszenia poboru akcyzy są przedmiotem dostawy wewnątrzwspólnotowej:

1) karta 1 uproszczonego dokumentu towarzyszącego jest pozostawiana u dostawcy;

2) karty 2 i 3 uproszczonego dokumentu towarzyszącego są dołączane do wysyłanych wyrobów akcyzowych.

3. W przypadku odbioru przez odbierającego na terytorium kraju wyrobów akcyzowych znajdujących się poza procedurą zawieszenia poboru akcyzy, będących przedmiotem nabycia wewnątrzwspólnotowego:

1) karta 2 uproszczonego dokumentu towarzyszącego jest pozostawiana u odbierającego;

2) karta 3 uproszczonego dokumentu towarzyszącego, po potwierdzeniu odbioru wyrobów przez odbierającego, jest przez niego przekazywana do dostawcy w państwie członkowskim.

4. W przypadku, o którym mowa w ust. 2, karty 1 i 3 uproszczonego dokumentu towarzyszącego powinny być przechowywane przez dostawcę przez okres 5 lat od końca roku kalendarzowego, w którym wyroby akcyzowe zostały wysłane.

5. W przypadku, o którym mowa w ust. 3, karta 2 uproszczonego dokumentu towarzyszącego powinna być przechowywana przez odbierającego przez okres 5 lat od końca roku kalendarzowego, w którym wyroby akcyzowe zostały otrzymane.

§ 13. [Zastąpienie uproszczonego dokumentu towarzyszącego przez dokument handlowy]

2. Dokument handlowy powinien zawierać w widocznym miejscu napis: „UPROSZCZONY DOKUMENT TOWARZYSZĄCY DO CELÓW KONTROLI (WYROBY AKCYZOWE)”.

Rozdział 5

Przepisy końcowe

§ 14. [Przepisy uchylone]

§ 15. [Wejście w życie]

Minister Rozwoju i Finansów: wz. W. Janczyk

1) Minister Rozwoju i Finansów kieruje działem administracji rządowej - finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 30 września 2016 r. w sprawie szczegółowego zakresu działania Ministra Rozwoju i Finansów (Dz. U. poz. 1595).

2) Niniejsze rozporządzenie w zakresie swojej regulacji wdraża dyrektywę Rady 2008/118/WE z dnia 16 grudnia 2008 r. w sprawie ogólnych zasad dotyczących podatku akcyzowego, uchylającą dyrektywę 92/12/EWG (Dz. Urz. UE L 9 z 14.01.2009, str. 12, Dz. Urz. UE L 50 z 27.02.2010, str. 1, Dz. Urz. UE L 112 z 24.04.2012, str. 21 i Dz. Urz. UE L 353 z 28.12.2013, str. 5).

Załącznik do rozporządzenia Ministra Rozwoju i Finansów

z dnia 15 lutego 2017 r. (poz. 334)

WZÓR – UPROSZCZONY DOKUMENT TOWARZYSZĄCY

- Data ogłoszenia: 2017-02-23

- Data wejścia w życie: 2017-03-01

- Data obowiązywania: 2017-03-01

- Dokument traci ważność: 2022-01-01

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA