REKLAMA

Dziennik Ustaw - rok 2015 poz. 922

ROZPORZĄDZENIE

MINISTRA FINANSÓW

z dnia 26 czerwca 2015 r.

zmieniające rozporządzenie w sprawie rejestru podmiotów wykluczonych z możliwości otrzymania środków przeznaczonych na realizację programów finansowanych z udziałem środków europejskich

Na podstawie art. 210 ust. 2 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2013 r. poz. 885, z późn. zm.1)) zarządza się, co następuje:

§ 1. [Rozporządzenie w sprawie rejestru podmiotów wykluczonych z możliwości otrzymania środków przeznaczonych na realizację programów finansowanych z udziałem środków europejskich]

1) w § 2 pkt 2 otrzymuje brzmienie:

„2) właściwej instytucji – rozumie się przez to:

a) instytucję zarządzającą, instytucję pośredniczącą lub instytucję wdrażającą w rozumieniu ustawy z dnia 6 grudnia 2006 r. o zasadach prowadzenia polityki rozwoju (Dz. U. z 2014 r. poz. 1649 oraz z 2015 r. poz. 349) albo ustawy z dnia 3 kwietnia 2009 r. o wspieraniu zrównoważonego rozwoju sektora rybackiego z udziałem Europejskiego Funduszu Rybackiego (Dz. U. Nr 72, poz. 619 i Nr 157, poz. 1241), albo ustawy z dnia 11 lipca 2014 r. o zasadach realizacji programów w zakresie polityki spójności finansowanych w perspektywie finansowej 2014–2020 (Dz. U. poz. 1146 oraz z 2015 r. poz. 378),

b) instytucję zarządzającą lub instytucję pośredniczącą dla Europejskiego Funduszu Pomocy Najbardziej Potrzebującym,

c) Krajowy Punkt Kontaktowy, Krajową Instytucję Koordynującą, operatora programu lub instytucję pośredniczącą w programach finansowanych ze środków, o których mowa w art. 5 ust. 3 pkt 2 ustawy, lub inny podmiot będący jednostką sektora finansów publicznych, któremu operator programu lub instytucja pośrednicząca, na podstawie porozumienia lub umowy, powierzyli wykonywanie części swoich zadań,

d) organ odpowiedzialny za wdrożenie instrumentu „Łącząc Europę” lub instytucja wdrażająca dla instrumentu „Łącząc Europę”;”;

2) w § 3 ust. 3–6 otrzymują brzmienie:

„3. Właściwa instytucja zgłasza podmiot podlegający wpisowi do rejestru niezwłocznie po wystąpieniu przesłanki wykluczenia określonej w art. 207 ust. 4 pkt 1, 3 lub 4 ustawy.

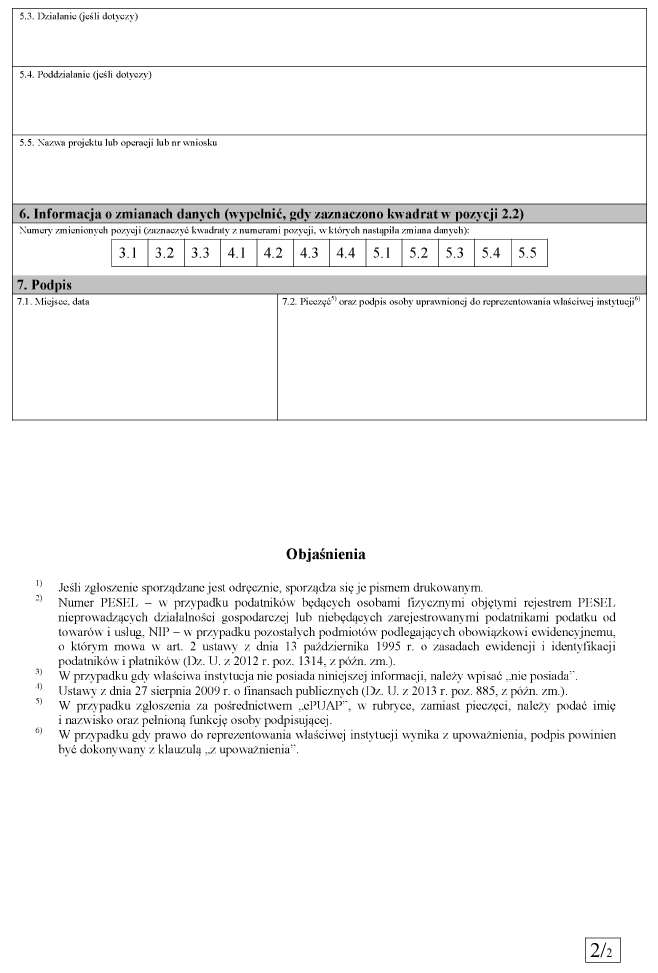

4. Zgłoszenie powinno zawierać oznaczenie właściwej instytucji dokonującej zgłoszenia, informacje, o których mowa w § 6, oraz podpis osoby uprawnionej do reprezentowania właściwej instytucji, z podaniem imienia i nazwiska oraz pełnionej funkcji. W przypadku gdy prawo do reprezentowania właściwej instytucji wynika z upoważnienia, podpis powinien być dokonywany z klauzulą „z upoważnienia”.

5. Jeśli podmiot wykluczony nie posiada identyfikatora podatkowego, o którym mowa w art. 3 ustawy z dnia 13 października 1995 r. o zasadach ewidencji i identyfikacji podatników i płatników (Dz. U. z 2012 r. poz. 1314, z 2013 r. poz. 2 oraz z 2014 r. poz. 1161), zwanego dalej „identyfikatorem podatkowym”, właściwa instytucja zgłasza podmiot oraz umieszcza w zgłoszeniu adnotację o tym braku.

6. Zgłoszenie:

1) sporządza się w formie pisemnej i przesyła za pośrednictwem upoważnionego pracownika właściwej instytucji albo przesyłką poleconą nadaną w placówce pocztowej operatora pocztowego w rozumieniu ustawy z dnia 23 listopada 2012 r. – Prawo pocztowe (Dz. U. poz 1529), albo składa się w polskim urzędzie konsularnym;

2) sporządza się w formie dokumentu elektronicznego i przesyła za pośrednictwem elektronicznej platformy usług administracji publicznej „ePUAP”, o której mowa w ustawie z dnia 17 lutego 2005 r. o informatyzacji działalności podmiotów realizujących zadania publiczne (Dz. U. z 2014 r. poz. 1114), zwanej dalej „ePUAP”.”;

3) w § 4 ust. 4 i 5 otrzymują brzmienie:

„4. W przypadku gdy właściwa instytucja nie uzupełni braków w terminie określonym w ust. 2, Minister Finansów zwraca się do odpowiedniej instytucji zarządzającej, Krajowego Punktu Kontaktowego, Krajowej Instytucji Koordynującej, lub podmiotu odpowiedzialnego za wdrożenie instrumentu „Łącząc Europę” z wnioskiem o podjęcie działań mających na celu uzupełnienie braków zgłoszenia.

5. W przypadku, o którym mowa w ust. 4, właściwa instytucja oraz odpowiednia instytucja lub podmiot, o których mowa w ust. 4, są zobowiązane do przesłania brakujących informacji niezwłocznie po ich uzyskaniu.”;

4) § 5 otrzymuje brzmienie:

„§ 5. 1. Podmiot wykluczony oraz właściwa instytucja, która dokonała zgłoszenia, są powiadamiane o wpisie dokonanym w rejestrze.

2. Powiadomienie powinno zostać sporządzone w terminie 14 dni od dnia wpisu podmiotu do rejestru. Do sporządzenia i przesłania powiadomienia ma zastosowanie odpowiednio § 3 ust. 6, z tym że powiadomienie dla podmiotu wykluczonego sporządzane jest w formie pisemnej.”;

5) w § 6:

a) w ust. 1:

– w pkt 1 lit. c otrzymuje brzmienie:

„c) identyfikator podatkowy;”,

– w pkt 2:

– – lit. a otrzymuje brzmienie:

„a) nazwę i formę prawną,”,

– – lit. c otrzymuje brzmienie:

„c) identyfikator podatkowy;”,

– w pkt 3:

– – uchyla się lit. c,

– – lit. d otrzymuje brzmienie:

„d) wskazanie przyczyny wykluczenia, o której mowa w art. 207 ust. 4 ustawy,”,

– – lit. f otrzymuje brzmienie:

„f) dane właściwej instytucji, która przekazała informacje o wykluczeniu, dokonała stwierdzenia okoliczności, o których mowa w art. 207 ust. 4 pkt 1 i 4 ustawy, lub wydała decyzję, o której mowa w art. 207 ust. 9 ustawy;”,

– pkt 4 otrzymuje brzmienie:

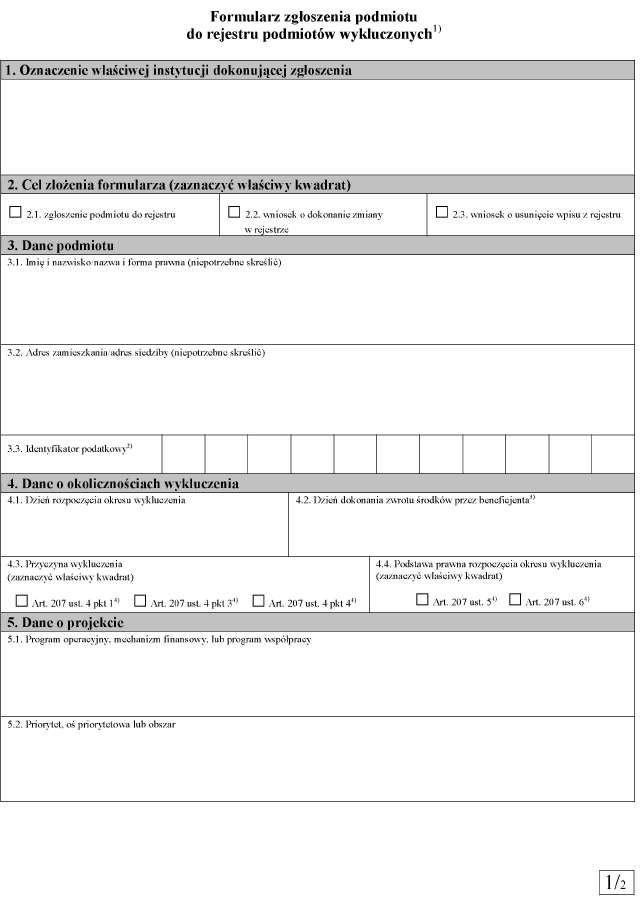

„4) dane o projekcie lub operacji, w tym nazwę programu operacyjnego, osi priorytetowej, działania, poddziałania i nazwę projektu lub operacji lub numer wniosku, natomiast dla projektów finansowanych z udziałem środków, o których mowa w art. 5 ust. 3 pkt 2 i 5c ustawy, nazwę mechanizmu finansowego lub programu współpracy, priorytetu i obszaru oraz nazwę projektu lub numer wniosku.”,

b) ust. 2 otrzymuje brzmienie:

„2. Jeżeli właściwa instytucja dokonująca zgłoszenia nie posiada w chwili dokonywania zgłoszenia informacji, o których mowa w ust. 1 pkt 3 lit. b, zgłasza je niezwłocznie po ich uzyskaniu, w sposób, o którym mowa w § 3 ust. 6.”;

6) w § 8:

a) ust. 1 otrzymuje brzmienie:

„1. Informacje zawarte w rejestrze są udostępniane na podstawie wniosku sporządzonego i przekazanego w sposób, o którym mowa w § 3 ust. 6.”,

b) po ust. 1 dodaje się ust. 1a w brzmieniu:

„1a. Wniosek beneficjenta dotyczący udostępnienia informacji w zakresie jego własnego statusu może być sporządzony w formie pisemnej, w formie dokumentu elektronicznego lub złożony ustnie do protokołu. Wniosek w formie dokumentu elektronicznego powinien być opatrzony bezpiecznym podpisem elektronicznym w rozumieniu art. 3 pkt 2 ustawy z dnia 18 września 2001 r. o podpisie elektronicznym (Dz. U. z 2013 r. poz. 262 oraz z 2014 r. poz. 1662) lub przesłany za pośrednictwem „ePUAP”.”,

c) ust. 2 i 3 otrzymują brzmienie:

„2. Wniosek powinien zawierać informacje o podmiocie, którego dotyczy, określone w § 6 ust. 1 pkt 1 albo 2. Wniosek, z wyjątkiem wniosku beneficjenta, może dotyczyć więcej niż jednego podmiotu.

3. Po wpłynięciu wniosku zawarte w nim informacje są porównywane z informacjami zgromadzonymi w rejestrze. Po ustaleniu ich zgodności sporządza się odpowiedź zawierającą informację, czy podmiot, którego dotyczy wniosek, znajduje się w rejestrze. ”,

d ) ust. 10 otrzymuje brzmienie:

„10. Do sporządzenia i przesłania odpowiedzi na wniosek stosuje się odpowiednio § 3 ust. 6.”;

7) w § 9 ust. 4–7 otrzymują brzmienie:

„4. Wniosek, o którym mowa w ust. 1, jest składany w formie uzupełnionego zgłoszenia, ze wskazaniem, które pola formularza zawierają zmienione dane. W przypadku, o którym mowa w ust. 2, wskazania tego nie dokonuje się.

5. Wpis do rejestru jest usuwany z urzędu, niezwłocznie po upływie okresu wykluczenia.

6. Podmiot wykluczony oraz właściwa instytucja są powiadamiane o zmianach w rejestrze, w tym o usunięciu wpisu z rejestru.

7. Powiadomienie powinno zostać sporządzone w terminie 14 dni od dnia dokonania zmiany w rejestrze. Do sporządzenia i przesłania powiadomienia stosuje się odpowiednio § 3 ust. 6, z tym że powiadomienie dla podmiotu wykluczonego sporządzane jest w formie pisemnej.”;

8) w § 10 ust. 2–4 otrzymują brzmienie:

„2. W przypadku gdy czynności, o których mowa w § 3 ust. 3 lub § 9 ust. 1, dokonane przez więcej niż jedną właściwą instytucję dotyczą tego samego podmiotu wykluczonego, który został wykluczony z tej samej przyczyny, a między przekazanymi informacjami zachodzą rozbieżności, Minister Finansów zwraca się do odpowiedniej instytucji zarządzającej, Krajowego Punktu Kontaktowego, Krajowej Instytucji Koordynującej lub podmiotu odpowiedzialnego za wdrożenie instrumentu „Łącząc Europę” z wnioskiem o wyjaśnienie tych rozbieżności.

3. Jeżeli wyjaśnienie rozbieżności, o których mowa w ust. 2, nie nastąpi w terminie 14 dni od dnia przekazania wniosku do instytucji zarządzającej, Krajowego Punktu Kontaktowego, Krajowej Instytucji Koordynującej lub podmiotu odpowiedzialnego za wdrożenie instrumentu „Łącząc Europę”, w rejestrze zamieszczana jest informacja o występowaniu tych rozbieżności.

4. W przypadku gdy wyjaśnienie rozbieżności nastąpi po upływie terminu, o którym mowa w ust. 3, instytucja zarządzająca, Krajowy Punkt Kontaktowy, Krajowa Instytucja Koordynująca lub podmiot odpowiedzialny za wdrożenie instrumentu „Łącząc Europę” niezwłocznie przekazuje je Ministrowi Finansów.”;

9) załącznik do rozporządzenia otrzymuje brzmienie określone w załączniku do niniejszego rozporządzenia.

§ 3. [Przepis przejściowy]

§ 4. [Wejście w życie]

Minister Finansów: M. Szczurek

1) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2013 r. poz. 938 i 1646, z 2014 r. poz. 379, 911, 1146, 1626 i 1877 oraz z 2015 r. poz. 238 i 532.

Załącznik do rozporządzenia Ministra Finansów

z dnia 26 czerwca 2015 r. (poz. 922)

WZÓR – FORMULARZ ZGŁOSZENIA PODMIOTU DO REJESTRU PODMIOTÓW WYKLUCZONYCH

- Data ogłoszenia: 2015-06-30

- Data wejścia w życie: 2015-07-15

- Data obowiązywania: 2015-07-15

- Dokument traci ważność: 2018-02-20

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA