REKLAMA

Dziennik Ustaw - rok 2010 nr 125 poz. 846

ROZPORZĄDZENIE MINISTRA FINANSÓW

z dnia 23 czerwca 2010 r.

w sprawie rejestru podmiotów wykluczonych z możliwości otrzymania środków przeznaczonych na realizację programów finansowanych z udziałem środków europejskich

Na podstawie art. 210 ust. 2 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. Nr 157, poz. 1240 oraz z 2010 r. Nr 28, poz. 146 i Nr 96, poz. 620) zarządza się, co następuje:

1) sposób i tryb wpisywania podmiotów wykluczonych do rejestru;

2) wzór formularza zgłoszenia podmiotu podlegającego wpisowi do rejestru;

3) zakres przedmiotowy informacji, które będą zawarte w rejestrze;

4) sposób i tryb uzyskiwania informacji z rejestru;

5) tryb przekazywania informacji zawartych w rejestrze;

6) sposób i tryb dokonywania zmian w rejestrze.

1) ustawie – rozumie się przez to ustawę z dnia 27 sierpnia 2009 r. o finansach publicznych;

2) właściwej instytucji – rozumie się przez to instytucję zarządzającą, instytucję pośredniczącą, instytucję wdrażającą lub instytucję, która podpisała umowę z beneficjentem, o których mowa wart. 207 ustawy;

3) rejestrze – rozumie się przez to rejestr podmiotów wykluczonych na podstawie art. 207 ustawy;

4) podmiocie wykluczonym – rozumie się przez to podmiot wykluczony z możliwości otrzymania środków przeznaczonych na realizację programów finansowanych z udziałem środków europejskich, w trybie określonym w art. 207 ustawy.

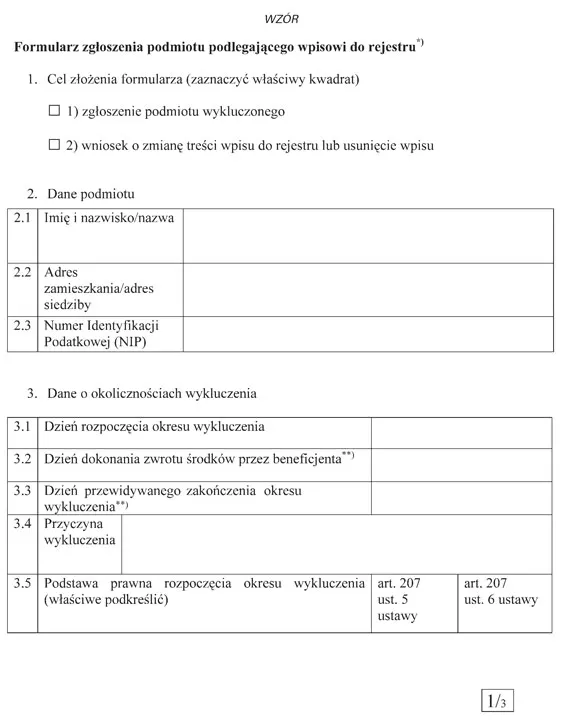

2. Wzór formularza zgłoszenia podmiotu podlegającego wpisowi do rejestru, zwanego dalej „zgłoszeniem”, określa załącznik do rozporządzenia.

3. Właściwa instytucja zgłasza podmiot podlegający wpisowi do rejestru niezwłocznie po:

1) dniu, w którym decyzja, o której mowa w art. 207 ust. 9 ustawy, stała się ostateczna, lub

2) stwierdzeniu okoliczności, o których mowa w art. 207 ust. 4 pkt 1, 2 lub 4 ustawy.

4. Zgłoszenie powinno zawierać informacje, o których mowa w § 6, oraz podpis osoby uprawnionej do reprezentowania właściwej instytucji, z podaniem imienia i nazwiska oraz pełnionej funkcji.

5. Jeśli podmiot wykluczony nie posiada numeru identyfikacji podatkowej (NIP), właściwa instytucja zgłasza podmiot oraz umieszcza adnotację w zgłoszeniu o tym braku.

6. Zgłoszenie powinno być przesyłane za pośrednictwem upoważnionego pracownika właściwej instytucji albo przesyłką poleconą nadaną w polskiej placówce pocztowej operatora publicznego albo złożone w polskim urzędzie konsularnym.

2. Jeżeli zgłoszenie nie spełnia wymogów określonych w § 3 ust. 2 lub 4, z zastrzeżeniem § 3 ust. 5, wpis podmiotu wykluczonego do rejestru nie jest dokonywany i Minister Finansów wzywa właściwą instytucję do uzupełnienia braków w terminie 7 dni od dnia doręczenia wezwania.

3. Jeżeli braki zgłoszenia dotyczą zakresu informacji, o których mowa w § 6, a informacje zawarte w zgłoszeniu umożliwiają wpis podmiotu wykluczonego do rejestru, wpis jest dokonywany.

4. W przypadku gdy właściwa instytucja nie uzupełni braków w terminie określonym w ust. 2, Minister Finansów zwraca się do odpowiedniej instytucji zarządzającej z wnioskiem o podjęcie kroków mających na celu uzupełnienie braków zgłoszenia.

5. W przypadku, o którym mowa w ust. 4, instytucja zarządzająca lub właściwa instytucja są zobowiązane do przesłania brakujących informacji niezwłocznie po ich uzyskaniu.

2. Powiadomienie powinno zostać sporządzone w terminie 14 dni od dnia wpisu podmiotu do rejestru. Do przesłania powiadomienia ma zastosowanie odpowiednio przepis § 3 ust. 6.

1) w przypadku osób fizycznych:

a) imię i nazwisko,

b) adres zamieszkania,

c) numer identyfikacji podatkowej (NIP);

2) w przypadku osób prawnych i innych jednostek organizacyjnych nieposiadających osobowości prawnej:

a) nazwę,

b) adres siedziby,

c) numer identyfikacji podatkowej (NIP);

3) dane o okolicznościach wykluczenia, w tym:

a) informację o dniu rozpoczęcia okresu wykluczenia,

b) informację o dniu dokonania zwrotu środków przez beneficjenta,

c) informację o dniu przewidywanego zakończenia okresu wykluczenia,

d) określenie przyczyny wykluczenia,

e) określenie podstawy prawnej rozpoczęcia okresu wykluczenia, o której mowa w art. 207 ust. 5 i 6 ustawy,

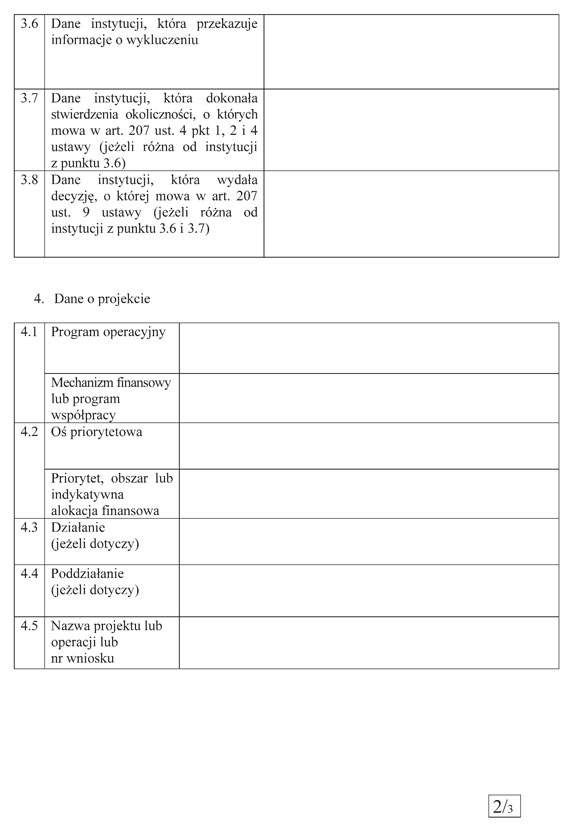

f) dane właściwej instytucji, która przekazała informacje o wykluczeniu, dokonała stwierdzenia okoliczności, o których mowa w art. 207 ust. 4 pkt 1, 2 i 4 ustawy, lub wydała decyzję, o której mowa w art. 207 ust. 9 ustawy;

4) dane o projekcie lub operacji, w tym nazwę programu operacyjnego, osi priorytetowej, działania, podziałania i nazwę projektu lub operacji lub numer wniosku, natomiast dla projektów finansowanych z udziałem środków, o których mowa w art. 5 ust. 3 pkt 2 ustawy, nazwę mechanizmu finansowego lub programu współpracy, priorytetu, obszaru lub indykatywnej alokacji finansowej oraz nazwę projektu lub numer wniosku.

2. Jeżeli właściwa instytucja dokonująca zgłoszenia nie posiada w chwili dokonywania zgłoszenia informacji, o których mowa w ust. 1 pkt 3 lit. b i c, zgłasza je niezwłocznie po ich uzyskaniu, w trybie określonym w § 3 ust. 6.

2. Wniosek powinien zawierać informacje o podmiocie, którego dotyczy, określone w § 6 ust. 1 pkt 1 albo 2 oraz wskazywać zakres pozostałych informacji, które mają zostać udostępnione. Wniosek może dotyczyć więcej niż jednego podmiotu.

3. Po wpłynięciu wniosku zawarte w nim informacje są porównywane z informacjami zgromadzonymi w rejestrze. Po ustaleniu ich zgodności sporządza się odpowiedź zawierającą informacje o podmiocie wykluczonym.

4. W przypadku stwierdzenia rozbieżności między informacjami zawartymi we wniosku a informacjami zgromadzonymi w rejestrze, jeżeli nie budzą one wątpliwości co do tożsamości podmiotu wykluczonego, odpowiedź zawiera wykaz tych rozbieżności.

5. Odpowiedź zawierająca informacje o podmiocie wykluczonym, przed przekazaniem podmiotowi, który zgłosił wniosek, podlega kontroli pod względem jej kompletności.

6. Odpowiedź jest przekazywana podmiotowi, który zgłosił wniosek, w terminie 7 dni roboczych od dnia otrzymania wniosku.

7. Jeżeli dane podmiotu, którego dotyczy wniosek, nie są zgromadzone w rejestrze, podmiot, który zgłosił wniosek, jest informowany o tym fakcie w terminie 7 dni roboczych od dnia otrzymania wniosku.

8. W przypadku stwierdzenia, że zawarte we wniosku dane podmiotu, którego dotyczy, nie są wystarczające do dokonania jego identyfikacji w rejestrze, podmiot, który zgłosił wniosek, jest wzywany do jego uzupełnienia w terminie 7 dni roboczych od dnia doręczenia wezwania. Termin przekazania odpowiedzi, o której mowa w ust. 5, biegnie od dnia otrzymania odpowiedzi na wezwanie do uzupełnienia wniosku wystarczającej do identyfikacji podmiotu w rejestrze.

9. W przypadku nieuzupełnienia wniosku w trybie określonym w ust. 8, informacji nie udostępnia się.

10. Odpowiedź na wniosek sporządzana jest w formie pisemnej. Przepis § 3 ust. 6 stosuje się odpowiednio.

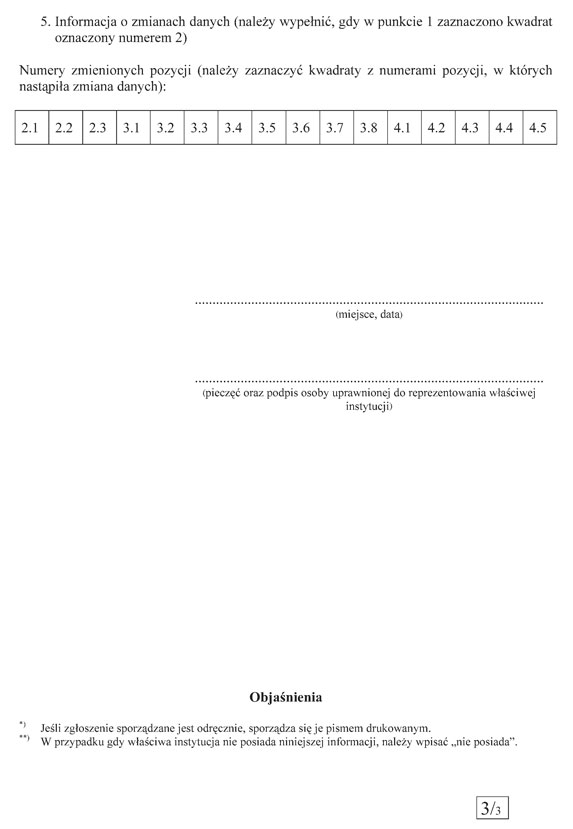

2. Zmiana w rejestrze może polegać także na usunięciu wpisu.

3. Jeżeli właściwa instytucja poweźmie wiadomość o zmianie informacji o podmiocie wykluczonym, o których mowa w § 6, jest obowiązana niezwłocznie złożyć wniosek, o którym mowa w ust. 1.

4. Wniosek, o którym mowa w ust. 1, składany jest w formie uzupełnionego zgłoszenia, ze wskazaniem, które pola formularza zawierają zmienione dane.

5. Podmiot wykluczony oraz właściwa instytucja są zawiadamiane o zmianach w rejestrze w terminie 14 dni od dnia ich dokonania, w formie pisemnej.

6. Wpis do rejestru jest usuwany z urzędu, niezwłocznie po upływie okresu wykluczenia. O usunięciu wpisu podmiot wykluczony oraz właściwa instytucja są zawiadamiane w terminie 14 dni od dnia jego usunięcia, w formie pisemnej.

7. Do przestania zawiadomienia, o którym mowa w ust. 5 i 6, przepis § 3 ust. 6 stosuje się odpowiednio.

2. W przypadku gdy czynności, o których mowa w § 3 ust. 3 lub § 9 ust. 1, dokonane przez więcej niż jedną właściwą instytucję dotyczą tego samego podmiotu wykluczonego, który został wykluczony z tej samej przyczyny, a między przekazanymi informacjami zachodzą rozbieżności. Minister Finansów zwraca się do odpowiedniej instytucji zarządzającej z wnioskiem o wyjaśnienie tych rozbieżności.

3. Jeżeli wyjaśnienie rozbieżności, o których mowa w ust. 2, nie nastąpi w terminie 14 dni od dnia przekazania wniosku do instytucji zarządzającej, w rejestrze zamieszczana jest informacja o występowaniu tych rozbieżności.

4. W przypadku gdy wyjaśnienie rozbieżności nastąpi po upływie terminu, o którym mowa w ust. 3, instytucja zarządzająca niezwłocznie przekazuje je Ministrowi Finansów.

Minister Finansów: w z. E. Suchocka-Roguska

|

|

1) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2002 r. Nr 153, poz. 1271, z 2004 r. Nr 25, poz. 219 i Nr 33, poz. 285, z 2006 r. Nr 104, poz. 708 i 711, z 2007 r. Nr 165, poz. 1170 i Nr 176, poz. 1238 oraz z 2010 r. Nr 41, poz. 233.

Załącznik do rozporządzenia Ministra Finansów

z dnia 23 czerwca 2010 r. (poz. 846)

Formularz zgłoszenia podmiotu podlegającego wpisowi do rejestru

- Data ogłoszenia: 2010-07-13

- Data wejścia w życie: 2010-07-28

- Data obowiązywania: 2015-07-15

- Dokument traci ważność: 2016-05-12

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA