REKLAMA

Dziennik Ustaw - rok 2012 poz. 121

ROZPORZĄDZENIE MINISTRA FINANSÓW

z dnia 19 stycznia 2012 r.

zmieniające rozporządzenie w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej

Na podstawie art. 40 ust. 4 pkt 1 lit. a ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. Nr 157, poz. 1240, z późn. zm.1)) zarządza się, co następuje:

1) w § 4 pkt 2 otrzymuje brzmienie:

„2) wydatki budżetu środków europejskich faktycznie (kasowo) zrealizowane lub zrealizowane przez BGK na podstawie zleceń płatności w danym roku budżetowym, z uwzględnieniem okresu przejściowego określonego w odrębnych przepisach.”;

2) w § 6 ust. 7 otrzymuje brzmienie:

„7. Zapasy wojenne podlegają inwentaryzacji według zasad określonych w odrębnych przepisach.”;

3) po § 9 dodaje się § 9a w brzmieniu:

„§ 9a. Jednostki nie dokonują biernych rozliczeń międzyokresowych kosztów wynikających z obowiązku wykonania przyszłych świadczeń na rzecz pracowników, w tym świadczeń emerytalnych.”;

4) w § 15:

a) ust. 2 otrzymuje brzmienie:

„2. W jednostkach zobowiązanych – na podstawie odrębnych przepisów – do planowania i sprawozdawczości budżetowej w układzie zadaniowym, ewidencja operacji dotyczących wykonania budżetu w układzie zadaniowym jest prowadzona z wykorzystaniem konta pozabilansowego planu kont jednostek budżetowych i samorządowych zakładów budżetowych zawartego w załączniku nr 3 do rozporządzenia, z zastrzeżeniem ust. 2a.”,

b) po ust. 2 dodaje się ust. 2a w brzmieniu:

„2a. Ewidencja wykonania budżetu w układzie zadaniowym może być prowadzona w inny sposób ustalony przez jednostkę pod warunkiem, że zapewni wykonanie obowiązków sprawozdawczych wynikających z odrębnych przepisów.”;

5) w § 17 ust. 7 otrzymuje brzmienie:

„7. Zdarzenia dotyczące państwowego funduszu celowego ujmuje się w księgach rachunkowych i wykazuje w sprawozdaniu finansowym jednostki obsługującej dysponenta tego funduszu.”;

6) § 19 otrzymuje brzmienie:

„§ 19. 1. Jednostki budżetowe obsługujące dysponenta części budżetowej i dysponentów środków budżetu państwa drugiego stopnia sporządzają łączne sprawozdania finansowe, będące sumą sprawozdań finansowych jednostek i placówek podległych dysponentom części budżetowej i dysponentom środków budżetu państwa drugiego stopnia oraz własnego sprawozdania finansowego, z odpowiednim wyłączeniem wzajemnych rozliczeń dokonywanych między tymi jednostkami.

2. Wyłączenia wzajemnych rozliczeń, o których mowa w ust. 1, dotyczą w szczególności:

1) wzajemnych należności i zobowiązań oraz innych rozrachunków o podobnym charakterze;

2) wyniku finansowego ustalonego na operacjach dokonywanych pomiędzy jednostkami, o których mowa w ust. 1.”;

7) w § 20 dodaje się ust. 3 i 4 w brzmieniu:

„3. Wyłączenia wzajemnych rozliczeń, o których mowa w ust. 2, dotyczą w szczególności:

1) wzajemnych należności i zobowiązań oraz innych rozrachunków o podobnym charakterze;

2) wyniku finansowego ustalonego na operacjach dokonywanych pomiędzy jednostkami, o których mowa w ust. 1.

4. Sporządzając sprawozdanie finansowe, jednostka samorządu terytorialnego przedstawia w informacji uzupełniającej do tego sprawozdania dane o wysokości środków na świadczenia pracownicze zabezpieczone w wieloletniej prognozie finansowej jednostki samorządu terytorialnego.”;

8) w załączniku nr 3 do rozporządzenia:

a) w części I Wykaz kont:

– w ust. 1 Konta bilansowe:

– – nazwa konta 072 otrzymuje brzmienie:

„072 – Umorzenie pozostałych środków trwałych, wartości niematerialnych i prawnych oraz zbiorów bibliotecznych”,

– – nazwa konta 080 otrzymuje brzmienie:

„080 – Środki trwałe w budowie (inwestycje)”,

– – nazwa konta 132 otrzymuje brzmienie:

„132 – Rachunek dochodów jednostek budżetowych”,

– – nazwa konta 140 otrzymuje brzmienie:

„140 – Krótkoterminowe aktywa finansowe”,

– – po koncie 240 – Pozostałe rozrachunki dodaje się konto 245 w brzmieniu:

„245 – Wpływy do wyjaśnienia”,

– w ust. 2 Konta pozabilansowe:

– – po koncie 975 – Wydatki strukturalne dodaje się konto 976 w brzmieniu:

„976 – Wzajemne rozliczenia między jednostkami”,

– – po koncie 985 – Zaangażowanie środków samorządowych zakładów budżetowych dodaje się konta 990 i 992 w brzmieniu:

„990 – Plan finansowy wydatków budżetowych w układzie zadaniowym

992 – Zapewnienia finansowania lub dofinansowania z budżetu państwa”,

b) w części II Opis kont:

– w ust. 1 Konta bilansowe:

– – pkt 9 otrzymuje brzmienie:

„9) Konto 030 – „Długoterminowe aktywa finansowe”

Konto 030 służy do ewidencji długoterminowych aktywów finansowych, w szczególności akcji i innych długoterminowych aktywów finansowych, o terminie wykupu dłuższym niż rok.

Na stronie Wn konta 030 ujmuje się zwiększenia, a na stronie Ma – zmniejszenia stanu długoterminowych aktywów finansowych.

Ewidencja szczegółowa prowadzona do konta 030 powinna zapewnić ustalenie wartości poszczególnych składników długoterminowych aktywów finansowych według tytułów.

Konto 030 może wykazywać saldo Wn, które oznacza wartość długoterminowych aktywów finansowych.”,

– – pkt 14 otrzymuje brzmienie:

„14) Konto 080 – „Środki trwałe w budowie (inwestycje)”

Konto 080 służy do ewidencji kosztów środków trwałych w budowie oraz do rozliczenia kosztów środków trwałych w budowie na uzyskane efekty inwestycyjne.

Na stronie Wn konta 080 ujmuje się w szczególności:

1) poniesione koszty dotyczące środków trwałych w budowie ramach prowadzonych inwestycji zarówno przez obcych wykonawców, jak i we własnym imieniu;

2) poniesione koszty dotyczące przekazanych do montażu, lecz jeszcze nieoddanych do używania maszyn, urządzeń oraz innych przedmiotów, zakupionych od kontrahentów oraz wytworzonych w ramach własnej działalności gospodarczej;

3) poniesione koszty ulepszenia środka trwałego (przebudowa, rozbudowa, rekonstrukcja, adaptacja lub modernizacja), które powodują zwiększenie wartości użytkowej środka trwałego.

Na stronie Ma konta 080 ujmuje się wartość uzyskanych efektów, w szczególności:

1) środków trwałych;

2) wartość sprzedanych i nieodpłatnie przekazanych środków trwałych w budowie.

Na koncie 080 można księgować również rozliczenie kosztów dotyczących zakupów gotowych środków trwałych.

Ewidencja szczegółowa prowadzona do konta 080 powinna zapewnić co najmniej wyodrębnienie kosztów środków trwałych w budowie według poszczególnych rodzajów efektów inwestycyjnych oraz skalkulowanie ceny nabycia lub kosztu wytworzenia poszczególnych obiektów środków trwałych.

Konto 080 może wykazywać saldo Wn, które oznacza wartość kosztów środków trwałych w budowie i ulepszeń.”,

– – pkt 17–19 otrzymują brzmienie:

„17) Konto 130 – „Rachunek bieżący jednostki”

Konto 130 służy do ewidencji stanu środków pieniężnych oraz obrotów na rachunku bankowym z tytułu wydatków i dochodów (wpływów) budżetowych objętych planem finansowym.

Na stronie Wn konta 130 ujmuje się wpływy środków pieniężnych:

1) otrzymanych na realizację wydatków budżetowych zgodnie z planem finansowym oraz dla dysponentów niższego stopnia, w korespondencji z kontem 223;

2) z tytułu zrealizowanych przez jednostkę dochodów budżetowych (ewidencja szczegółowa według podziałek klasyfikacji dochodów budżetowych), w korespondencji z kontem 101, 221 lub innym właściwym kontem.

Na stronie Ma konta 130 ujmuje się:

1) zrealizowane wydatki budżetowe zgodnie z planem finansowym jednostki, jak również środki pobrane do kasy na realizację wydatków budżetowych (ewidencja szczegółowa według podziałek klasyfikacji wydatków budżetowych), w korespondencji z właściwymi kontami zespołów: 1, 2, 3, 4, 7 lub 8;

2) okresowe przelewy dochodów budżetowych do budżetu, w korespondencji z kontem 222;

3) okresowe przelewy środków pieniężnych dla dysponentów niższego stopnia (ewidencja szczegółowa według dysponentów, którym przelano środki pieniężne), w korespondencji z kontem 223.

Zapisy na koncie 130 są dokonywane na podstawie dokumentów bankowych, w związku z czym musi zachodzić pełna zgodność zapisów między jednostką a bankiem.

Na koncie 130 obowiązuje zachowanie zasady czystości obrotów, co oznacza, że do błędnych zapisów, zwrotów nadpłat, korekt wprowadza się dodatkowo techniczny zapis ujemny.

Konto 130 może służyć również do ewidencji dochodów i wydatków realizowanych bezpośrednio z rachunku bieżącego budżetu jednostki samorządu terytorialnego. W takim przypadku saldo konta 130 w zakresie zrealizowanych wydatków podlega okresowemu przeksięgowaniu na podstawie sprawozdań budżetowych na stronę Ma konta 800, a w zakresie dochodów – na stronę Wn konta 800.

Ewidencja szczegółowa do konta 130 jest prowadzona w szczegółowości planu finansowego dochodów i wydatków budżetowych.

Konto 130 może wykazywać saldo Wn, które oznacza stan środków pieniężnych na rachunku bieżącym jednostki budżetowej. Saldo konta 130 jest równe saldu sald wynikających z ewidencji szczegółowej prowadzonej dla kont:

1) wydatków budżetowych; konto 130 w zakresie wydatków budżetowych może wykazywać saldo Wn, które oznacza stan środków pieniężnych otrzymanych na realizację wydatków budżetowych, a niewykorzystanych do końca roku;

2) dochodów budżetowych; konto 130 w zakresie dochodów budżetowych może wykazywać saldo Wn, które oznacza stan środków pieniężnych z tytułu zrealizowanych dochodów budżetowych, które do końca roku nie zostały przelane do budżetu.

Saldo konta 130 ulega likwidacji przez księgowanie:

1) przelewu środków pieniężnych niewykorzystanych do końca roku, w korespondencji z kontem 223;

2) przelewu do budżetu dochodów budżetowych pobranych, lecz nieprzelanych do końca roku, w korespondencji z kontem 222.

18) Konto 131 – „Rachunek bieżący samorządowych zakładów budżetowych”

Konto 131 służy do ewidencji środków pieniężnych działalności podstawowej samorządowych zakładów budżetowych znajdujących się na rachunku bankowym.

Na stronie Wn konta 131 ujmuje się wpływ środków na rachunek bankowy, a na stronie Ma – wypłaty środków z rachunku bankowego.

Konto 131 może wykazywać saldo Wn, które oznacza stan środków pieniężnych na rachunku bankowym.

19) Konto 132 – „Rachunek dochodów jednostek budżetowych”

Konto 132 służy do ewidencji środków pieniężnych gromadzonych na wydzielonym rachunku bankowym państwowych i samorządowych jednostek budżetowych prowadzących działalność oświatową, w szczególności z tytułu: spadków, zapisów, darowizn, odszkodowań i wpłat za utracone lub uszkodzone mienie będące w zarządzie albo w użytkowaniu jednostki budżetowej i przeznaczonych na finansowanie działalności jednostki, z wyłączeniem finansowania wynagrodzeń osobowych.

Na stronie Wn konta 132 ujmuje się wpływ środków pieniężnych na ten rachunek, a na stronie Ma – wypłaty środków pieniężnych z rachunku bankowego.

Ewidencja szczegółowa prowadzona do konta 132 powinna umożliwić ustalenie stanu poszczególnych tytułów pozyskiwania dochodów według działów, rozdziałów i paragrafów.

Saldo konta 132 może wykazywać saldo Wn, które oznacza stan środków pieniężnych na rachunkach bankowych dochodów.”,

– – pkt 25 i 26 otrzymują brzmienie:

„25) Konto 139 – „Inne rachunki bankowe”

Konto 139 służy do ewidencji operacji dotyczących środków pieniężnych wydzielonych na innych rachunkach bankowych niż rachunki bieżące, w tym na rachunkach pomocniczych i rachunkach specjalnego przeznaczenia.

Na koncie 139 prowadzi się w szczególności ewidencję obrotów na wyodrębnionych rachunkach bankowych:

1) czeków potwierdzonych;

2) sum depozytowych;

3) sum na zlecenie;

4) środków obcych na inwestycje.

Na koncie 139 dokonuje się księgowań wyłącznie na podstawie dokumentów bankowych, w związku z czym musi zachodzić pełna zgodność zapisów konta 139 między księgowością jednostki a księgowością banku.

Na stronie Wn konta 139 ujmuje się wpływy wydzielonych środków pieniężnych z rachunków bieżących, sum depozytowych i na zlecenie.

Na stronie Ma konta 139 ujmuje się wypłaty środków pieniężnych dokonane z wydzielonych rachunków bankowych.

Ewidencja szczegółowa prowadzona do konta 139 powinna zapewnić ustalenie stanu środków pieniężnych dla każdego wydzielonego rachunku bankowego, a także według kontrahentów.

Konto 139 może wykazywać saldo Wn, które oznacza stan środków pieniężnych znajdujących się na innych rachunkach bankowych.

26) Konto 140 – „Krótkoterminowe aktywa finansowe”

Konto 140 służy do ewidencji krótkoterminowych aktywów finansowych, w szczególności akcji, udziałów i innych papierów wartościowych wyrażonych zarówno w walucie polskiej, jak też w walutach obcych.

Na stronie Wn konta 140 ujmuje się zwiększenia, a na stronie Ma – zmniejszenia stanu krótkoterminowych aktywów finansowych.

Ewidencja szczegółowa prowadzona do konta 140 powinna umożliwić ustalenie:

1) poszczególnych składników krótkoterminowych aktywów finansowych;

2) stanu poszczególnych krótkoterminowych aktywów finansowych wyrażonego w walucie polskiej i obcej, z podziałem na poszczególne waluty obce;

3) wartości krótkoterminowych aktywów finansowych powierzonych poszczególnym osobom za nie odpowiedzialnym.

Konto 140 może wykazywać saldo Wn, które oznacza stan krótkoterminowych aktywów finansowych.”,

– – pkt 30–32 otrzymują brzmienie:

„30) Konto 221 – „Należności z tytułu dochodów budżetowych”

Konto 221 służy do ewidencji należności jednostek z tytułu dochodów budżetowych.

Na stronie Wn konta 221 ujmuje się ustalone należności z tytułu dochodów budżetowych i zwroty nadpłat.

Na stronie Ma konta 221 ujmuje się wpłaty należności z tytułu dochodów budżetowych oraz odpisy (zmniejszenia) należności.

Na koncie 221 ujmuje się również należności z tytułu podatków pobieranych przez właściwe organy. Zapisy z tego tytułu mogą być dokonywane na koniec okresów sprawozdawczych na podstawie sprawozdań z ewidencji podatkowej (zaległości i nadpłaty).

Ewidencja szczegółowa do konta 221 powinna być prowadzona według dłużników i podziałek klasyfikacji budżetowej oraz budżetów, których należności dotyczą.

Konto 221 może wykazywać dwa salda. Saldo Wn oznacza stan należności z tytułu dochodów budżetowych, a saldo Ma – stan zobowiązań jednostki budżetowej z tytułu nadpłat w tych dochodach.

31) Konto 222 – „Rozliczenie dochodów budżetowych”

Konto 222 służy do ewidencji rozliczenia zrealizowanych przez jednostkę dochodów budżetowych.

Na stronie Wn konta 222 ujmuje się dochody budżetowe przelane do budżetu, w korespondencji odpowiednio z kontem 130.

Na stronie Ma konta 222 ujmuje się w ciągu roku budżetowego okresowe lub roczne przeksięgowania zrealizowanych dochodów budżetowych na konto 800, na podstawie sprawozdań budżetowych.

Konto 222 może wykazywać saldo Ma, które oznacza stan dochodów budżetowych zrealizowanych, lecz nieprzelanych do budżetu.

Saldo konta 222 ulega likwidacji poprzez księgowanie przelewu do budżetu dochodów budżetowych pobranych, lecz nieprzelanych do końca roku, w korespondencji z kontem 130.

32) Konto 223 – „Rozliczenie wydatków budżetowych”

Konto 223 służy do ewidencji rozliczenia zrealizowanych przez jednostkę wydatków budżetowych, w tym wydatków w ramach współfinansowania programów i projektów realizowanych ze środków europejskich.

Na stronie Wn konta 223 ujmuje się w szczególności:

1) w ciągu roku budżetowego okresowe lub roczne przeniesienia, na podstawie sprawozdań budżetowych, zrealizowanych wydatków budżetowych, w tym wydatków budżetu państwa w ramach współfinansowania programów i projektów realizowanych ze środków europejskich na konto 800;

2) okresowe przelewy środków pieniężnych na pokrycie wydatków budżetowych oraz wydatków w ramach współfinansowania programów i projektów realizowanych ze środków europejskich, w korespondencji z kontem 130.

Na stronie Ma konta 223 ujmuje się w szczególności:

1) okresowe wpływy środków pieniężnych otrzymanych na pokrycie wydatków budżetowych, w tym wydatków budżetu państwa w ramach współfinansowania programów i projektów realizowanych ze środków europejskich, w korespondencji z kontem 130;

2) okresowe wpływy środków pieniężnych przeznaczonych dla dysponentów niższego stopnia, w korespondencji z kontem 130.

W samorządowych jednostkach budżetowych na koncie 223 ujmuje się również operacje związane z przepływami środków europejskich w zakresie, w którym środki te stanowią dochody jednostek samorządu terytorialnego.

Konto 223 może wykazywać saldo Ma, które oznacza stan środków pieniężnych otrzymanych na pokrycie wydatków budżetowych, lecz niewykorzystanych do końca roku.

Saldo konta 223 ulega likwidacji poprzez księgowanie przelewu na rachunek dysponenta wyższego stopnia środków pieniężnych niewykorzystanych do końca roku, w korespondencji z kontem 130.”,

– – po pkt 42 dodaje się pkt 42a w brzmieniu:

„42a) Konto 245 – „Wpływy do wyjaśnienia”

Konto służy do ewidencji wpłaconych, a niewyjaśnionych kwot należności z tytułu dochodów budżetowych.

Na stronie Wn konta 245 ujmuje się w szczególności kwoty wyjaśnionych wpłat i ich zwroty.

Na stronie Ma konta 245 ujmuje się w szczególności kwoty niewyjaśnionych wpłat.

Konto 245 może wykazywać saldo Ma, które oznacza stan niewyjaśnionych wpłat.”,

– – pkt 61 otrzymuje brzmienie:

„61) Konto 550 – „Koszty zarządu”

Konto 550 służy do ewidencji wyodrębnionych kosztów związanych z zarządzaniem jednostką jako całością (kosztów ogólnoadministracyjnych) oraz kosztów ogólnych dotyczących danej jednostki jako całości (w szczególności utrzymanie terenu, straż przemysłowa i przeciwpożarowa).

Na stronie Wn konta 550 ujmuje się koszty proste oraz koszty złożone, w szczególności koszty świadczeń działalności pomocniczej, a także zużycie materiałów, towarów i produktów na potrzeby reprezentacji i reklamy.

Na stronie Ma konta 550 ujmuje się przeniesienie kosztów działalności zarządu na konto 490.

Do konta 550 może być prowadzona ewidencja szczegółowa umożliwiająca ustalenie struktury kosztów zarządu w sposób ułatwiający ich analizę i kontrolę.

Konto 550 nie może wykazywać salda na koniec roku.”,

– – pkt 66 otrzymuje brzmienie:

„66) Konto 640 – „Rozliczenia międzyokresowe kosztów”

Konto 640 służy do ewidencji kosztów przyszłych okresów (rozliczenia czynne) oraz rezerw na wydatki przyszłych okresów (rozliczenia bierne).

Na stronie Wn konta 640 ujmuje się koszty proste i złożone poniesione w okresie sprawozdawczym, a dotyczące przyszłych okresów, oraz wydatki poniesione w okresie sprawozdawczym, na które utworzono w okresach poprzednich rezerwę.

Na stronie Ma konta 640 ujmuje się utworzenie rezerwy na wydatki przyszłych okresów oraz zaliczenie do kosztów okresu sprawozdawczego kosztów poniesionych w okresach poprzednich.

Ewidencja szczegółowa prowadzona do konta 640 powinna umożliwić ustalenie:

1) wysokości tych kosztów zakupu, które podlegają rozliczeniu w czasie;

2) wysokości innych rozliczeń międzyokresowych kosztów z dalszym podziałem według ich tytułów.

Saldo Wn konta 640 wyraża koszty przyszłych okresów, a saldo Ma – rezerwy na wydatki przyszłych okresów.”,

– – pkt 69 otrzymuje brzmienie:

„69) Konto 720 – „Przychody z tytułu dochodów budżetowych”

Konto 720 służy do ewidencji przychodów z tytułu dochodów budżetowych związanych bezpośrednio z podstawową działalnością jednostki, w szczególności dochodów, do których zalicza się podatki, składki, opłaty, inne dochody budżetu państwa, jednostek samorządu terytorialnego oraz innych jednostek, należne na podstawie odrębnych ustaw lub umów międzynarodowych.

Na stronie Wn konta 720 ujmuje się odpisy z tytułu dochodów budżetowych, a na stronie Ma konta 720 – przychody z tytułu dochodów budżetowych.

Ewidencja szczegółowa prowadzona do konta 720 powinna zapewnić wyodrębnienie przychodów z tytułu dochodów budżetowych według pozycji planu finansowego.

W zakresie podatkowych i niepodatkowych dochodów budżetowych ewidencja szczegółowa jest prowadzona według zasad rachunkowości podatkowej, natomiast w zakresie podatków pobieranych przez inne organy ewidencję szczegółową stanowią sprawozdania o dochodach budżetowych sporządzane przez te organy.

W końcu roku obrotowego saldo konta 720 przenosi się na konto 860.

Na koniec roku konto 720 nie wykazuje salda.”,

– – pkt 71–75 otrzymują brzmienie:

„71) Konto 740 – „Dotacje i środki na inwestycje”

Konto 740 służy do ewidencji dotacji otrzymanych z budżetu jednostki samorządu terytorialnego oraz innych środków na finansowanie działalności podstawowej samorządowych zakładów budżetowych oraz środków pieniężnych przeznaczonych na inwestycje gromadzonych na wydzielonym rachunku bankowym państwowych i samorządowych jednostek budżetowych prowadzących działalność oświatową.

Na koncie 740 nie ujmuje się dotacji otrzymanych na finansowanie inwestycji.

Na stronie Wn konta 740 ujmuje się:

1) dotacje przekazane na finansowanie działalności podstawowej samobilansującym oddziałom samorządowych zakładów budżetowych, w korespondencji z kontem 131 lub 240;

2) środki pieniężne samorządowych zakładów budżetowych i dochody gromadzone przez jednostki budżetowe na wydzielonym rachunku wykorzystane lub przeznaczone na finansowanie inwestycji, w korespondencji z kontem 800 lub 840;

3) zwrot dotacji niewykorzystanych, nadmiernie pobranych lub wykorzystanych niezgodnie z przeznaczeniem, w korespondencji z kontem 131 lub 225.

Na stronie Ma konta 740 ujmuje się:

1) w ciągu roku – dotacje rzeczywiście otrzymane, w korespondencji z kontem 131, lub dotacje należne, jeżeli ich wysokość wynika z przepisów, w korespondencji z kontem 225;

2) na koniec okresu sprawozdawczego – dotacje należne, wynikające z przepisów prawa lub potwierdzone przez organ dotujący, albo jeżeli należna dotacja za dany rok wpłynęła na rachunek jednostki w okresie następnym do dnia sporządzenia sprawozdania finansowego, w korespondencji z kontem 225.

Ewidencja szczegółowa powinna zapewnić możliwość ustalenia wysokości dotacji przypadających na poszczególne tytuły rozliczeń.

W końcu roku budżetowego saldo konta 740 zamyka się dwoma saldami, które przenosi się:

1) saldo Wn oznacza wartość dotacji przekazanych na finansowanie działalności podstawowej samodzielnie bilansujących się oddziałów środków wykorzystanych lub przeznaczonych na inwestycje w samorządowych zakładach budżetowych, na stronę Wn konta 860;

2) saldo Ma oznacza wartość dotacji otrzymanych na finansowanie działalności podstawowej, na stronę Ma konta 860.

Na koniec roku konto 740 nie wykazuje salda.

72) Konto 750 – „Przychody finansowe”

Konto 750 służy do ewidencji przychodów finansowych.

Na stronie Ma konta 750 ujmuje się przychody z tytułu operacji finansowych, w szczególności przychody ze sprzedaży papierów wartościowych, przychody z udziałów i akcji, dywidendy oraz odsetki od udzielonych pożyczek, dyskonto przy zakupie weksli, czeków obcych i papierów wartościowych oraz odsetki za zwłokę w zapłacie należności, dodatnie różnice kursowe.

Ewidencja szczegółowa prowadzona do konta 750 powinna zapewnić wyodrębnienie przychodów finansowych z tytułu udziałów w innych podmiotach gospodarczych, należne jednostce odsetki.

W końcu roku obrotowego przenosi się przychody finansowe na stronę Ma konta 860 (Wn konto 750).

Na koniec roku konto 750 nie wykazuje salda.

73) Konto 751 – „Koszty finansowe”

Konto 751 służy do ewidencji kosztów finansowych.

Na stronie Wn konta 751 ujmuje się w szczególności wartość sprzedanych udziałów, akcji i innych papierów wartościowych, odsetki od obligacji, odsetki od kredytów i pożyczek, odsetki za zwłokę w zapłacie zobowiązań, z wyjątkiem obciążających środki trwałe w budowie, odpisy aktualizujące wartość należności z tytułu operacji finansowych, dyskonto przy sprzedaży weksli, czeków obcych i papierów wartościowych, ujemne różnice kursowe, z wyjątkiem obciążających środki trwałe w budowie.

Ewidencja szczegółowa prowadzona do konta 751 powinna zapewnić wyodrębnienie w zakresie kosztów operacji finansowych – naliczone odsetki od pożyczek i odsetki za zwłokę od zobowiązań.

W końcu roku obrotowego przenosi się koszty operacji finansowych na stronę Wn konta 860 (Ma konto 751).

Na koniec roku konto 751 nie wykazuje salda.

74) Konto 760 – „Pozostałe przychody operacyjne”

Konto 760 służy do ewidencji przychodów niezwiązanych bezpośrednio z podstawową działalnością jednostki, w tym wszelkich innych przychodów niż podlegające ewidencji na kontach: 700, 720, 730, 750.

W szczególności na stronie Ma konta 760 ujmuje się:

1) przychody ze sprzedaży materiałów w wartości cen zakupu lub nabycia materiałów;

2) przychody ze sprzedaży środków trwałych, wartości niematerialnych i prawnych oraz środków trwałych w budowie;

3) odpisane przedawnione zobowiązania, otrzymane odszkodowania, kary, nieodpłatnie otrzymane, w tym w drodze darowizny, aktywa umarzane jednorazowo, rzeczowe aktywa obrotowe;

4) równowartość odpisów amortyzacyjnych od środków trwałych oraz wartości niematerialnych i prawnych otrzymanych nieodpłatnie przez samorządowy zakład budżetowy, a także od środków trwałych oraz wartości niematerialnych i prawnych, na sfinansowanie których samorządowy zakład budżetowy otrzymał środki pieniężne, w korespondencji ze stroną Wn konta 800;

5) zmniejszenie stanu produktów w korespondencji ze stroną Wn konta 490.

W końcu roku obrotowego przenosi się pozostałe przychody operacyjne na stronę Ma konta 860, w korespondencji ze stroną Wn konta 760.

Na koniec roku konto 760 nie wykazuje salda.

75) Konto 761 – „Pozostałe koszty operacyjne”

Konto 761 służy do ewidencji kosztów niezwiązanych bezpośrednio z podstawową działalnością jednostki.

W szczególności na stronie Wn konta 761 ujmuje się:

1) koszty osiągnięcia pozostałych przychodów w wartości cen zakupu lub nabycia materiałów;

2) kary, odpisane przedawnione, umorzone i nieściągalne należności, odpisy aktualizujące od należności, koszty postępowania spornego i egzekucyjnego oraz nieodpłatnie przekazane rzeczowe aktywa obrotowe.

Konto 761 służy również – w jednostkach ewidencjonujących koszty na kontach: 400, 401, 402, 403, 404, 405, 409, 490 oraz zespołu 5 – do ewidencji zapisów uzupełniających, dokonanych na kontach zespołów 5 i 6 z tytułu zwiększeń bądź zmniejszeń stanu produktów (w tym także rozliczeń międzyokresowych kosztów), w korespondencji z innymi kontami niż konto 490, konta zespołów 5 lub 6 oraz konta kosztu własnego sprzedaży w zespole 7. Na stronie Wn konta 761 w korespondencji ze stroną Ma konta 490 ujmuje się zwiększenie stanu produktów.

W końcu roku obrotowego przenosi się:

1) na stronę Wn konta 490 – koszty związane z zakupem i sprzedażą składników majątku, jeżeli zostały ujęte na koncie 761, w korespondencji ze stroną Ma konta 761;

2) na stronę Wn konta 860 – pozostałe koszty operacyjne, w korespondencji ze stroną Ma konta 761.

Na koniec roku konto 761 nie wykazuje salda.”,

– – pkt 79–81 otrzymują brzmienie:

„79) Konto 800 – „Fundusz jednostki”

Konto 800 służy do ewidencji równowartości majątku trwałego i obrotowego jednostki i ich zmian.

Na stronie Wn konta 800 ujmuje się zmniejszenia funduszu, a na stronie Ma – jego zwiększenia, zgodnie z odrębnymi przepisami regulującymi gospodarkę finansową jednostki.

Na stronie Wn konta 800 ujmuje się w szczególności:

1) przeksięgowanie straty bilansowej roku ubiegłego z konta 860;

2) przeksięgowanie, pod datą sprawozdania budżetowego, zrealizowanych dochodów budżetowych z konta 222;

3) przeksięgowanie, w końcu roku obrotowego, dotacji z budżetu i środków budżetowych wykorzystanych na inwestycje z konta 810;

4) różnice z aktualizacji wyceny środków trwałych;

5) wartość sprzedanych, nieodpłatnie przekazanych oraz wniesionych w formie wkładu niepieniężnego (aportu) środków trwałych, wartości niematerialnych i prawnych oraz środków trwałych w budowie;

6) wartość pasywów przejętych od zlikwidowanych jednostek;

7) wartość aktywów przekazanych w ramach centralnego zaopatrzenia;

8) równowartość odpisów amortyzacyjnych od środków trwałych oraz wartości niematerialnych i prawnych otrzymanych nieodpłatnie przez samorządowy zakład budżetowy, a także od środków trwałych oraz wartości niematerialnych i prawnych, na sfinansowanie których samorządowy zakład budżetowy otrzymał środki pieniężne, w korespondencji ze stroną Ma konta 760.

Na stronie Ma konta 800 ujmuje się w szczególności:

1) przeksięgowanie zysku bilansowego roku ubiegłego z konta 860;

2) przeksięgowanie, pod datą sprawozdania budżetowego, zrealizowanych wydatków budżetowych z konta 223;

3) przeksięgowanie, pod datą sprawozdania budżetowego, zrealizowanych wydatków środków europejskich z konta 227;

4) okresowe lub roczne przeniesienie zrealizowanych wydatków ze źródeł zagranicznych niepodlegających zwrotowi z konta 228;

5) wpływ środków przeznaczonych na finansowanie inwestycji;

6) różnice z aktualizacji wyceny środków trwałych;

7) nieodpłatne otrzymanie środków trwałych, wartości niematerialnych i prawnych oraz środków trwałych w budowie;

8) wartość aktywów przejętych od zlikwidowanych jednostek;

9) wartość objętych akcji i udziałów;

10) wartość aktywów otrzymanych w ramach centralnego zaopatrzenia.

Ewidencja szczegółowa prowadzona do konta 800 powinna zapewnić możliwość ustalenia przyczyn zwiększeń i zmniejszeń funduszu jednostki.

Konto 800 wykazuje na koniec roku saldo Ma, które oznacza stan funduszu jednostki.

80) Konto 810 – „Dotacje budżetowe, płatności z budżetu środków europejskich oraz środki z budżetu na inwestycje”

Konto 810 służy do ewidencji dotacji budżetowych, płatności z budżetu środków europejskich oraz środków z budżetu na inwestycje.

Na stronie Wn konta 810 ujmuje się:

1) wartość dotacji przekazanych z budżetu w części uznanej za wykorzystane lub rozliczone, w korespondencji z kontem 224;

2) wartość płatności z budżetu środków europejskich uznanych za rozliczone, w korespondencji z kontem 224;

3) równowartość wydatków dokonanych przez jednostki budżetowe ze środków budżetu na finansowanie: środków trwałych w budowie, zakupu środków trwałych oraz wartości niematerialnych i prawnych.

Na stronie Ma konta 810 ujmuje się przeksięgowanie, w końcu roku, salda konta 810 na konto 800.

Na koniec roku konto 810 nie wykazuje salda.

81) Konto 820 – „Rozliczenie wyniku finansowego”

Konto 820 służy do ewidencji rozliczenia wyniku finansowego samorządowych zakładów budżetowych oraz nadwyżki dochodów jednostek budżetowych prowadzących działalność oświatową.

Na stronie Wn konta 820 ujmuje się dokonane lub należne wpłaty do budżetu z tytułu nadwyżki środków obrotowych samorządowych zakładów budżetowych oraz nadwyżki dochodów jednostek budżetowych prowadzących działalność oświatową.

Na stronie Ma konta 820 ujmuje się przeniesienie salda konta w roku następnym na konto 800.”,

– – pkt 86 otrzymuje brzmienie:

„86) Konto 860 – „Wynik finansowy”

Konto 860 służy do ustalania wyniku finansowego jednostki.

W końcu roku obrotowego na stronie Wn konta 860 ujmuje się sumę:

1) poniesionych kosztów, w korespondencji z kontem: 400, 401, 402, 403, 404, 405 i 409;

2) zmniejszeń stanu produktów oraz rozliczeń międzyokresowych w stosunku do stanu na początek roku, w korespondencji z kontem 490, w jednostkach stosujących to konto;

3) wartości sprzedanych towarów w cenie zakupu lub nabycia, w korespondencji z kontem 730, oraz materiałów, w korespondencji z kontem 760;

4) dotacji przekazanych na finansowanie działalności podstawowej samodzielnie bilansujących się oddziałów oraz na inwestycje samorządowych zakładów budżetowych, w korespondencji z kontem 740;

5) kosztów operacji finansowych, w korespondencji z kontem 751, oraz pozostałych kosztów operacyjnych, w korespondencji z kontem 761;

6) strat nadzwyczajnych w korespondencji z kontem 771;

7) obowiązkowych zmniejszeń wyniku finansowego, w korespondencji z kontem 870.

Na stronie Ma konta 860 ujmuje się w końcu roku obrotowego sumę:

1) uzyskanych przychodów, w korespondencji z poszczególnymi kontami zespołu 7;

2) zwiększeń stanu produktów oraz rozliczeń międzyokresowych w stosunku do stanu na początek roku, w korespondencji z kontem 490;

3) dotacji otrzymanych na finansowanie działalności podstawowej, w korespondencji z kontem 740;

4) zysków nadzwyczajnych, w korespondencji z kontem 770.

Saldo konta 860 wyraża na koniec roku obrotowego wynik finansowy jednostki, saldo Wn – stratę netto, saldo Ma – zysk netto. Saldo jest przenoszone w roku następnym na konto 800.”,

– w ust. 2 Konta pozabilansowe:

– – pkt 2 otrzymuje brzmienie:

„2) Konto 975 – „Wydatki strukturalne”

Konto 975 służy do ewidencji wartości zrealizowanych wydatków strukturalnych w jednostkach, w których ewidencja wydatków strukturalnych nie jest uwzględniona w ewidencji analitycznej prowadzonej do kont bilansowych.

Ewidencja prowadzona jest według klasyfikacji wydatków strukturalnych w celu wykazania tych wydatków w odpowiednim sprawozdaniu.”,

– – po pkt 2 dodaje się pkt 2a w brzmieniu:

„2a) Konto 976 – „Wzajemne rozliczenia między jednostkami”

Konto służy do ewidencji kwot wynikających ze wzajemnych rozliczeń między jednostkami w celu sporządzenia łącznego sprawozdania finansowego.”,

– – po pkt 8 dodaje się pkt 8a i 8b w brzmieniu:

„8a) Konto 990 – „Plan finansowy wydatków budżetowych w układzie zadaniowym”

Konto 990 służy do ewidencji planu finansowego wydatków budżetowych w układzie zadaniowym.

Na stronie Wn konta 990 ujmuje się plan finansowy wydatków budżetowych w układzie zadaniowym oraz jego zmiany.

Na stronie Ma konta 990 ujmuje się równowartość zrealizowanych wydatków budżetowych w układzie zadaniowym oraz wartość planu niezrealizowanego.

Ewidencja szczegółowa do konta 990 powinna być prowadzona w sposób umożliwiający sporządzenie sprawozdania z wykonania wydatków w układzie zadaniowym.

Konto 990 nie wykazuje na koniec roku salda.

8b) Konto 992 – „Zapewnienia finansowania lub dofinansowania z budżetu państwa”

Konto 992 służy do ewidencji kwot ujętych w zapewnieniach finansowania lub dofinansowania wydatków, projektów i programów z budżetu państwa.

Na stronie Wn konta 992 ujmuje się kwoty udzielonego zapewnienia.

Na stronie Ma konta 992 ujmuje się przeniesienie kwot wynikających z ww. zapewnienia na konto 980.”;

9) załączniki nr 5, 6, 7 i 8 do rozporządzenia otrzymują brzmienie określone odpowiednio w załącznikach nr 1–4 do niniejszego rozporządzenia.

Minister Finansów: wz. L. Kotecki

|

|

1) Zmiany wymienionej ustawy zostały ogłoszone w Dz. U. z 2010 r. Nr 28, poz. 146, Nr 96, poz. 620, Nr 123, poz. 835, Nr 152, poz. 1020, Nr 238, poz. 1578 i Nr 257, poz. 1726 oraz z 2011 r. Nr 185, poz. 1092, Nr 201, poz. 1183, Nr 234, poz. 1386, Nr 240, poz. 1429 i Nr 291, poz. 1707.

Załączniki do rozporządzenia Ministra Finansów

z dnia 19 stycznia 2012 r. (poz. 121)

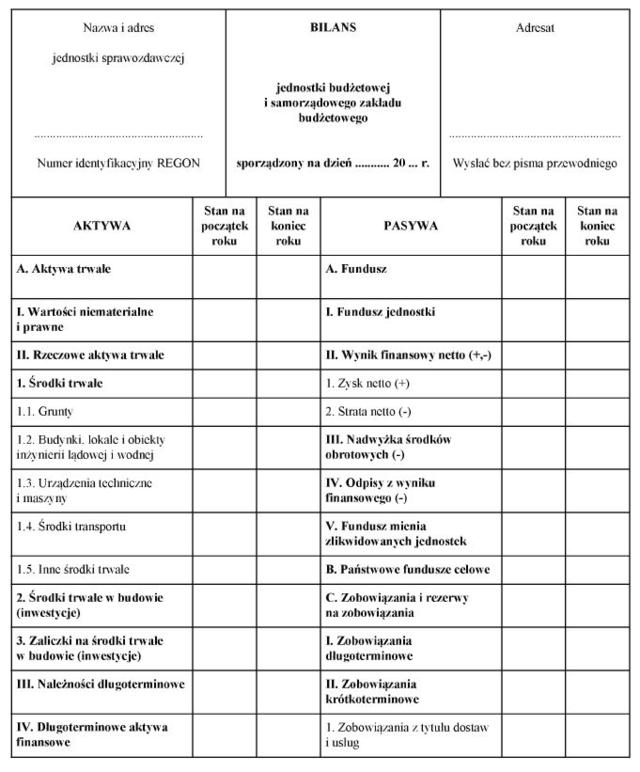

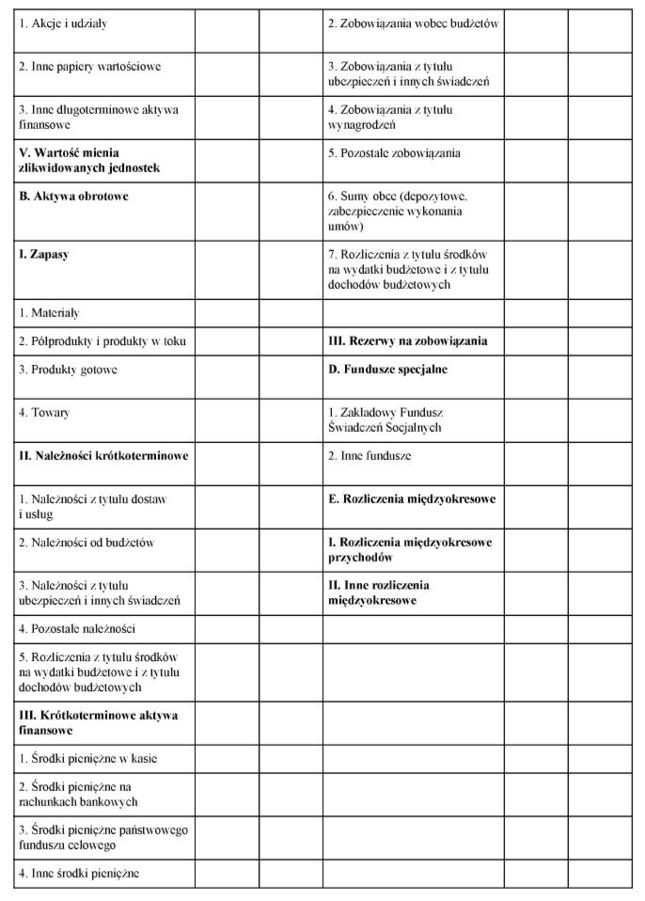

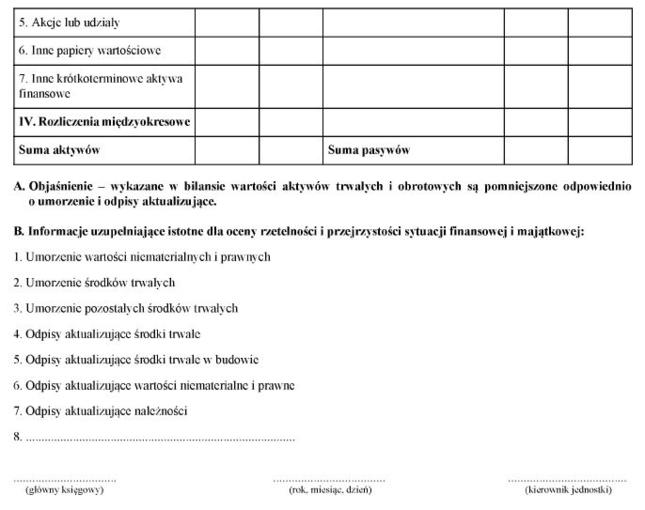

Załącznik nr 1

BILANS JEDNOSTKI BUDŻETOWEJ LUB SAMORZĄDOWEGO ZAKŁADU BUDŻETOWEGO

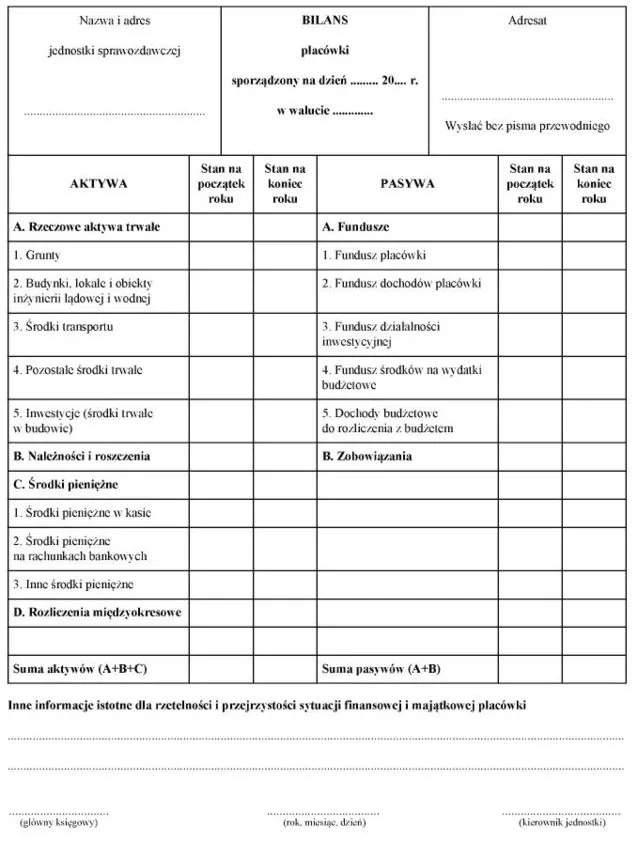

Załącznik nr 2

BILANS PLACÓWKI

Załącznik nr 3

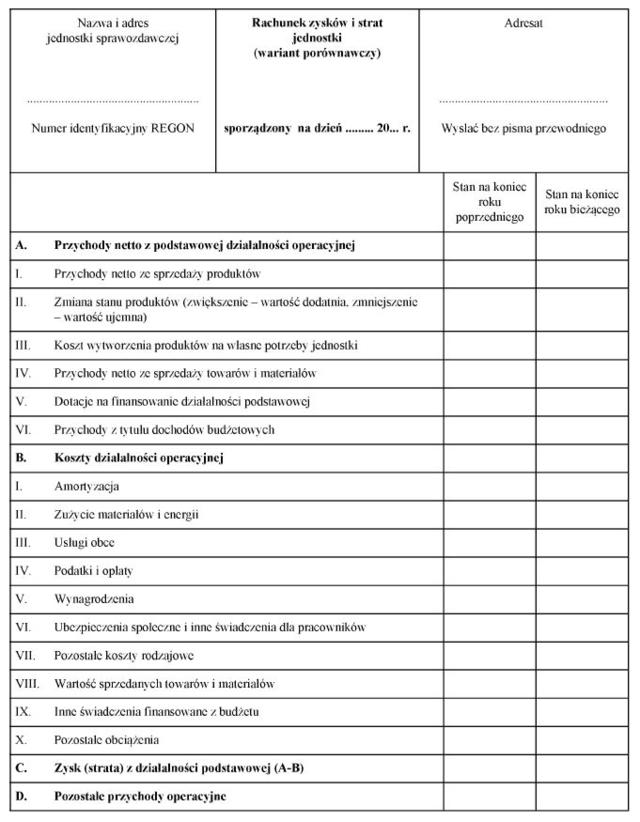

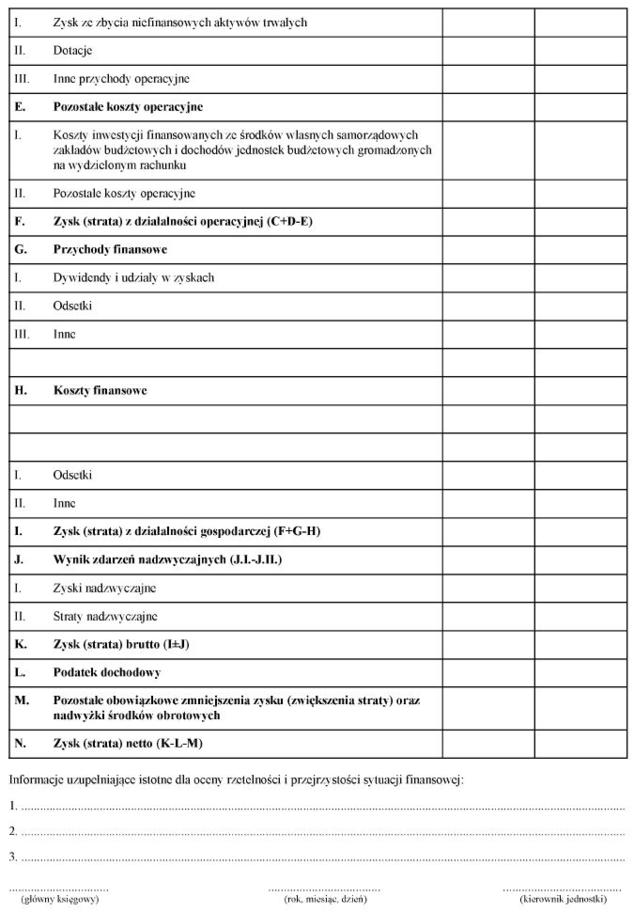

RACHUNEK ZYSKÓW I STRAT JEDNOSTKI BUDŻETOWEJ LUB SAMORZĄDOWEGO ZAKŁADU BUDŻETOWEGO

(WARIANT PORÓWNAWCZY)

Załącznik nr 4

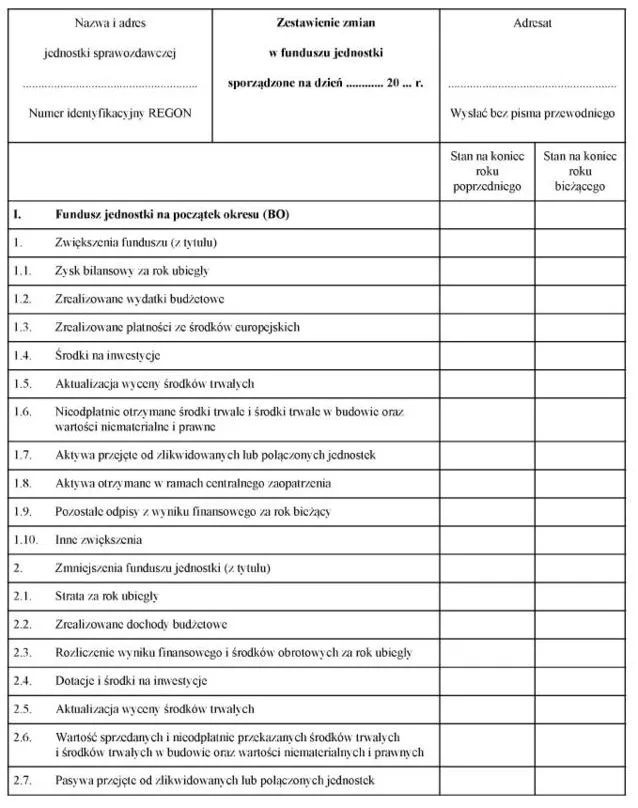

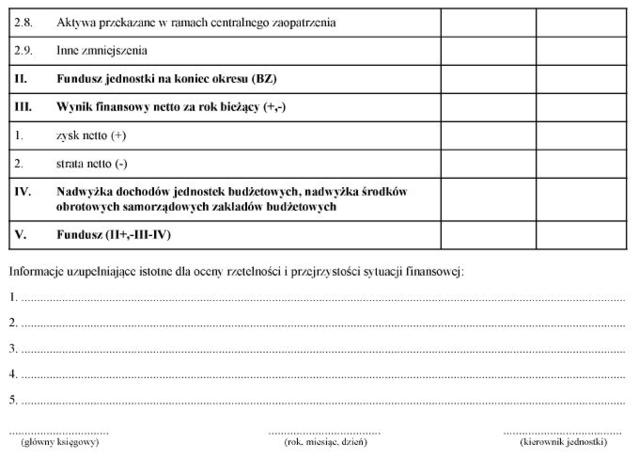

ZESTAWIENIE ZMIAN W FUNDUSZU JEDNOSTKI BUDŻETOWEJ LUB SAMORZĄDOWEGO ZAKŁADU BUDŻETOWEGO

- Data ogłoszenia: 2012-02-01

- Data wejścia w życie: 2012-02-16

- Data obowiązywania: 2012-02-16

- Dokument traci ważność: 2018-01-01

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA