REKLAMA

Dziennik Ustaw - rok 2009 nr 122 poz. 1008

ROZPORZĄDZENIE RADY MINISTRÓW

z dnia 17 lipca 2009 r.

zmieniające rozporządzenie w sprawie szczegółowego sposobu obliczania wartości pomocy publicznej udzielanej w różnych formach

Na podstawie art. 11 ust. 2 ustawy z dnia 30 kwietnia 2004 r. o postępowaniu w sprawach dotyczących pomocy publicznej (Dz. U. z 2007 r. Nr 59, poz. 404 oraz z 2008 r. Nr 93, poz. 585) zarządza się, co następuje:

1) w § 2:

a) po pkt 2 dodaje się pkt 2a w brzmieniu:

„2a) stopie bazowej – należy przez to rozumieć stopę oprocentowania okresowo ustalaną przez Komisję Europejską na podstawie obiektywnych kryteriów, publikowaną w Dzienniku Urzędowym Unii Europejskiej;”,

b) pkt 3 otrzymuje brzmienie:

„3) stopie referencyjnej – należy przez to rozumieć, stosowaną zastępczo do stopy rynkowej, stopę oprocentowania równą sumie stopy bazowej i odpowiedniej marży ustalonej przez Komisję Europejską1);”,

c) po pkt 3 dodaje się pkt 3a w brzmieniu:

„3a) stopie dyskontowej – należy przez to rozumieć stopę oprocentowania równą stopie bazowej podwyższonej o 1 punkt procentowy;”,

d) pkt 5 otrzymuje brzmienie:

„5) czynniku dyskontującym – należy przez to rozumieć czynnik równy

| 1 |

| (1 + rd)n |

określający, że bieżąca wartość płatności wynosi

| PV = | F | , |

| (1 + rd)n |

gdzie poszczególne symbole oznaczają:

PV – wartość bieżącą płatności,

F – wartość płatności dokonywanej w okresie, dla którego dokonuje się dyskontowania,

rd – stopę dyskontową wyrażoną w ułamku dziesiętnym obowiązującą w dniu udzielenia pomocy,

n – numer okresu, dla którego dokonuje się dyskontowania;”,

e) uchyla się pkt 6,

f) pkt 8 otrzymuje brzmienie:

„8) okresie płatności – należy przez to rozumieć okres płatności wyrażony w dniach, miesiącach, kwartałach, półroczach lub latach, stosowany odpowiednio do zaistniałej sytuacji, w odpowiednich wzorach, o których mowa w § 4, z wyłączeniem pkt 13–18; w przypadku gdy okres płatności jest inny niż rok, należy rozliczyć odpowiednie stopy (r, rp, rd) na krótsze okresy i tak dla:

| a) n wyrażanego w dniach: | stopa * liczba dni | , |

| 365 |

| b) n wyrażanego w miesiącach: | stopa * | 1 | , |

| 12 |

| c) n wyrażanego w kwartałach: | stopa * | 1 | , |

| 4 |

| d) n wyrażanego w półroczach: | stopa * | 1 | ;”, |

| 2 |

g) dodaje się pkt 9 w brzmieniu:

„9) małych i średnich przedsiębiorcach – należy przez to rozumieć małych i średnich przedsiębiorców według kryteriów określonych w załączniku I do rozporządzenia Komisji (WE) nr 800/2008 z dnia 6 sierpnia 2008 r. uznającego niektóre rodzaje pomocy za zgodne ze wspólnym rynkiem w zastosowaniu art. 87 i 88 Traktatu (ogólne rozporządzenie w sprawie wyłączeń blokowych) (Dz. Urz. UE L 214 z 09.08.2008, str. 3).”;

2) § 4 otrzymuje brzmienie:

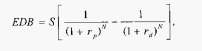

„§ 4. EDB, z zastrzeżeniem § 5, ustala się następująco:

1) dla dotacji – jest równy kwocie dotacji;

2) dla ulgi podatkowej – jest równy:

a) w przypadku obniżenia wysokości podatku, w szczególności: zwolnienia z podatku, odliczenia, obniżki albo zmniejszenia podatku – różnicy między kwotą podatku należnego bez uwzględnienia ulgi a kwotą podatku po jej uwzględnieniu,

b) w przypadku obniżenia podstawy opodatkowania, w szczególności zwolnienia dochodu w podatku dochodowym – różnicy między kwotą podatku należnego bez uwzględnienia obniżenia podstawy opodatkowania a kwotą podatku po jej obniżeniu;

3) dla dokapitalizowania beneficjenta pomocy lub podmiotu ubiegającego się o pomoc przez nabywanie lub obejmowanie akcji (udziałów):

a) w przypadku gdy obejmowane akcje są notowane na rynku regulowanym lub w alternatywnym systemie obrotu – jest równy różnicy między wartością wniesionego wkładu pieniężnego lub niepieniężnego a wartością rynkową objętych akcji,

b) w przypadku gdy są obejmowane udziały lub akcje nienotowane na rynku papierów wartościowych, a do obliczenia wartości rynkowej akcji lub udziałów stosuje się metodę księgową, sposób obliczania jest następujący:

| EDB = D – | D + E | nd , |

| nd + n |

gdzie poszczególne symbole oznaczają:

D – wielkość wkładu pieniężnego lub wkładu niepieniężnego,

E – wielkość kapitału własnego,

n – liczbę akcji lub udziałów przed dekapitalizowaniem,

nd – liczbę akcji lub udziałów obejmowanych w wyniku dokapitalizowania,

c) w przypadku gdy beneficjentem pomocy lub podmiotem ubiegającym się o pomoc jest przedsiębiorca znajdujący się w trudnej sytuacji ekonomicznej według kryteriów określonych przez Komisję Europejską2) – jest równy nominalnej wartości wkładu pieniężnego lub wkładu niepieniężnego;

4) dla zwolnienia od wpłat z zysku w przedsiębiorstwie państwowym, jednoosobowej spółce Skarbu Państwa lub spółce, w której wszystkie akcje (udziały) są własnością Skarbu Państwa, z wyjątkiem akcji (udziałów) nieodpłatnie udostępnionych pracownikom na zasadach określonych w odrębnych przepisach – jest równy wartości wpłaty z zysku objętej tym zwolnieniem;

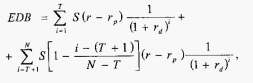

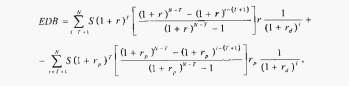

5) dla pożyczki lub kredytu preferencyjnego – jest równy różnicy między zdyskontowaną wartością odsetek od analogicznej pożyczki lub kredytu udzielanego na warunkach rynkowych a zdyskontowaną wartością odsetek płaconych od pożyczki lub kredytu preferencyjnego; gdy ustalenie rynkowej stopy procentowej napotyka znaczne trudności, wartość odsetek odpowiadającą warunkom rynkowym dla pożyczki lub kredytu ustala się przy zastosowaniu stopy referencyjnej, wówczas w przypadku pożyczek lub kredytów wymienionych w lit. a–g sposób obliczania jest następujący:

a) dla kredytu lub pożyczki spłacanych w systemie równej raty kapitałowej:

gdzie poszczególne symbole oznaczają:

S – kwotę kredytu lub pożyczki,

N – liczbę okresów płatności,

r – stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd – stopę dyskontową wyrażoną w ułamku dziesiętnym,

rp – preferencyjną stopę procentową kredytu lub pożyczki wyrażoną w ułamku dziesiętnym,

i – kolejny okres płatności,

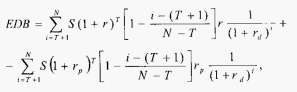

b) dla kredytu lub pożyczki spłacanych w systemie równej raty kapitałowej z karencją spłaty kapitału:

gdzie poszczególne symbole oznaczają:

S – kwotę kredytu lub pożyczki,

N – liczbę okresów płatności i karencji,

r – stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd – stopę dyskontową wyrażoną w ułamku dziesiętnym,

rp – preferencyjną stopę procentową kredytu lub pożyczki wyrażoną w ułamku dziesiętnym,

T – liczbę okresów karencji,

i – kolejny okres płatności,

c) dla kredytu lub pożyczki spłacanych w systemie równej raty kapitałowej z karencją spłaty kapitału i odsetek:

gdzie poszczególne symbole oznaczają:

S – kwotę kredytu lub pożyczki,

N – liczbę okresów płatności i karencji,

r – stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd – stopę dyskontową wyrażoną w ułamku dziesiętnym,

rp – preferencyjną stopę procentową kredytu lub pożyczki wyrażoną w ułamku dziesiętnym,

T – liczbę okresów karencji,

i – kolejny okres płatności,

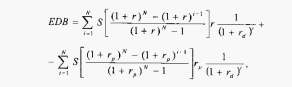

d) dla kredytu lub pożyczki spłacanych w systemie równej raty:

gdzie poszczególne symbole oznaczają:

S – kwotę kredytu lub pożyczki,

N – liczbę okresów płatności,

r – stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd – stopę dyskontową wyrażoną w ułamku dziesiętnym,

rp – preferencyjną stopę procentową kredytu lub pożyczki wyrażoną w ułamku dziesiętnym,

i – kolejny okres płatności,

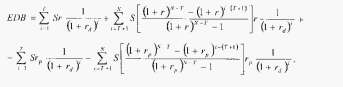

e) dla kredytu lub pożyczki spłacanych w systemie równej raty z karencją spłaty kapitału:

gdzie poszczególne symbole oznaczają:

S – kwotę kredytu lub pożyczki,

N – liczbę okresów płatności i karencji,

r – stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd – stopę dyskontową wyrażoną w ułamku dziesiętnym,

rp – preferencyjną stopę procentową kredytu lub pożyczki wyrażoną w ułamku dziesiętnym,

T – liczbę okresów karencji,

i – kolejny okres płatności,

f) dla kredytu lub pożyczki spłacanych w systemie równej raty z karencją spłaty kapitału i odsetek:

gdzie poszczególne symbole oznaczają:

S – kwotę kredytu lub pożyczki,

N – liczbę okresów płatności i karencji,

r – stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd – stopę dyskontową wyrażoną w ułamku dziesiętnym,

rp – preferencyjną stopę procentową kredytu lub pożyczki wyrażoną w ułamku dziesiętnym,

T – liczbę okresów karencji,

i – kolejny okres płatności,

g) dla kredytu dyskontowego lub pożyczki dyskontowej:

gdzie poszczególne symbole oznaczają:

S – kwotę kredytu lub pożyczki,

N – liczbę okresów płatności,

rd – stopę dyskontową wyrażoną w ułamku dziesiętnym,

rp – preferencyjną stopę procentową kredytu lub pożyczki wyrażoną w ułamku dziesiętnym;

6) dla umorzenia pożyczki lub kredytu preferencyjnego – jest równy kwocie umorzenia;

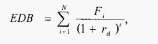

7) dla dopłaty do oprocentowania kredytu – jest równy:

a) w przypadku dopłaty jednorazowej – kwocie dopłaty,

b) w przypadku gdy dopłaty są rozłożone w czasie – zdyskontowanej kwocie dopłaty i jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

N – liczbę okresów, w których są przekazywane dopłaty do oprocentowania,

Fi – wysokość dopłaty w danym okresie,

rd – stopę dyskontową wyrażoną w ułamku dziesiętnym,

i – kolejny okres dopłaty;

8) dla poręczenia i gwarancji indywidualnych:

a) gdy możliwe jest ustalenie wartości rynkowej opłaty prowizyjnej za udzielenie analogicznego poręczenia lub gwarancji – jest równy różnicy między zdyskontowaną wartością rynkowej opłaty prowizyjnej za udzielenie analogicznego poręczenia lub gwarancji a zdyskontowaną wartością opłaty prowizyjnej zapłaconej za udzielenie poręczenia lub gwarancji,

b) gdy nie jest możliwe ustalenie wartości rynkowej opłaty prowizyjnej za udzielenie analogicznego poręczenia lub gwarancji – jest równy różnicy między zdyskontowaną wartością odsetek od pożyczki, kredytu lub innego zobowiązania uzyskanego na warunkach rynkowych bez poręczenia lub gwarancji a zdyskontowaną wartością odsetek od pożyczki, kredytu lub innego zobowiązania uzyskanego dzięki udzieleniu poręczenia lub gwarancji, pomniejszoną o wartość opłaty prowizyjnej zapłaconej za udzielenie poręczenia lub gwarancji; gdy ustalenie rynkowej stopy procentowej napotyka znaczne trudności, wartość odsetek odpowiadającą warunkom rynkowym ustala się przy zastosowaniu stopy referencyjnej,

c) w przypadku gwarancji i poręczeń udzielanych małym i średnim przedsiębiorcom – może być obliczony jako różnica między zdyskontowaną wartością opłaty prowizyjnej obliczonej przy zastosowaniu bezpiecznej stawki rocznej ustalonej przez Komisję Europejską3), właściwej dla klasy ratingu przedsiębiorcy, a zdyskontowaną wartością opłaty prowizyjnej zapłaconej za udzielenie poręczenia lub gwarancji;

9) dla poręczenia i gwarancji udzielanych w ramach programu pomocowego, o ile w danym programie pomocowym nie określono inaczej:

a) jest równy różnicy między zdyskontowaną wartością opłaty prowizyjnej obliczonej przy zastosowaniu stawki, zapewniającej pokrycie normalnego ryzyka związanego z poręczeniem i gwarancją, jak również kosztów administracyjnych programu oraz zwrotu z kapitału, która zostałaby określona w równoważnym programie niestanowiącym programu pomocowego według kryteriów określonych przez Komisję Europejską4), a zdyskontowaną wartością opłaty prowizyjnej zapłaconej za udzielenie poręczenia lub gwarancji,

b) w przypadku małych i średnich przedsiębiorców – może być obliczony jako różnica między zdyskontowaną wartością opłaty prowizyjnej obliczonej przy zastosowaniu bezpiecznej stawki rocznej ustalonej przez Komisję Europejską3), właściwej dla klasy ratingu przedsiębiorcy, a zdyskontowaną wartością opłaty prowizyjnej zapłaconej za udzielenie poręczenia lub gwarancji;

10) dla odstąpienia od dochodzenia wierzytelności – jest równy wartości wierzytelności;

11) dla zaniechania poboru podatku – jest równy niepobranej kwocie podatku;

12) dla umorzenia w całości lub w części zaległości podatkowych, odsetek za zwłokę, opłaty prolongacyjnej, zaległości z tytułu innego świadczenia pieniężnego, innych świadczeń pieniężnych – jest równy kwocie umorzenia;

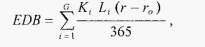

13) dla rozłożenia na raty zapłaty podatku lub innego świadczenia pieniężnego stanowiącego środki publiczne przed upływem terminu jego płatności – jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

Ki – kwotę raty podatku lub innego świadczenia płatnego w danym okresie,

Li – liczbę dni od dnia następnego po upływie terminu płatności podatku lub innego świadczenia do momentu płatności danej raty,

r – stopę referencyjną wyrażoną w ułamku dziesiętnym,

ro – stopę naliczania opłaty prolongacyjnej, a w przypadku niestosowania przepisów ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz. U. z 2005 r. Nr 8, poz. 60, z późn. zm.5)) inną stopę oprocentowania naliczaną w dniu udzielenia pomocy, wyrażoną w ułamku dziesiętnym; w razie nienaliczania opłaty prolongacyjnej lub innej stopy oprocentowania ro = 0,

G – liczbę rat,

i – oznaczenie kolejnej raty;

14) dla rozłożenia na raty zapłaty odsetek określonych w decyzji, o której mowa w art. 53a ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa, lub innego świadczenia pieniężnego stanowiącego środki publiczne, gdy nie jest określony termin jego płatności – jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

Ki – kwotę raty świadczenia płatnego w danym okresie,

Li – liczbę dni od daty udzielenia pomocy do momentu płatności danej raty,

r – stopę referencyjną wyrażoną w ułamku dziesiętnym,

ro – stopę naliczania opłaty prolongacyjnej, a w przypadku niestosowania przepisów ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa inną stopę oprocentowania naliczaną w dniu udzielenia pomocy, wyrażoną w ułamku dziesiętnym; w razie nienaliczania opłaty prolongacyjnej lub innej stopy oprocentowania ro = 0,

G – liczbę rat,

i – oznaczenie kolejnej raty;

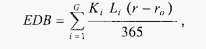

15) dla odroczenia terminu płatności podatku lub innego świadczenia pieniężnego stanowiącego środki publiczne przed upływem terminu jego płatności – jest wyrażony wzorem:

| EDB = | KL (r – ro) | , |

| 365 |

gdzie poszczególne symbole oznaczają:

K – kwotę odroczonego podatku lub innego świadczenia,

L – liczbę dni odroczenia od dnia następnego po upływie terminu płatności podatku lub innego świadczenia do momentu płatności,

r – stopę referencyjną wyrażoną w ułamku dziesiętnym,

ro – stopę naliczania opłaty prolongacyjnej, a w przypadku niestosowania przepisów ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa inną stopę oprocentowania naliczaną w dniu udzielenia pomocy, wyrażoną w ułamku dziesiętnym; w razie nienaliczania opłaty prolongacyjnej lub innej stopy oprocentowania ro = 0;

16) dla odroczenia terminu płatności odsetek określonych w decyzji, o której mowa w art. 53a ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa, lub innego świadczenia pieniężnego stanowiącego środki publiczne, gdy nie jest określony termin jego płatności – jest wyrażony wzorem:

| EDB = | KL (r – ro) | , |

| 365 |

gdzie poszczególne symbole oznaczają:

K – kwotę odroczonego świadczenia,

L – liczbę dni od daty udzielenia pomocy do momentu płatności,

r – stopę referencyjną wyrażoną w ułamku dziesiętnym,

ro – stopę naliczania opłaty prolongacyjnej, a w przypadku niestosowania przepisów ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa inną stopę oprocentowania naliczaną w dniu udzielenia pomocy, wyrażoną w ułamku dziesiętnym; w razie nienaliczania opłaty prolongacyjnej lub innej stopy oprocentowania ro = 0;

17) dla rozłożenia na raty zapłaty zaległości podatkowej lub innego zaległego świadczenia pieniężnego stanowiącego środki publiczne, wraz z odsetkami za zwłokę – jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

Ki – kwotę raty zaległości podatkowej lub innego zaległego świadczenia, wraz z odsetkami za zwłokę, płatnego w danym okresie,

Li – dla zaległości podatkowej liczbę dni od dnia następnego po dniu złożenia wniosku do momentu płatności danej raty, a dla innego zaległego świadczenia pieniężnego liczbę dni od dnia, w którym zaprzestano naliczania odsetek za zwłokę, do momentu płatności danej raty,

r – stopę referencyjną wyrażoną w ułamku dziesiętnym,

Pi – kwotę opłaty prolongacyjnej naliczonej od danej raty, a w przypadku niestosowania przepisów ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa kwotę innej opłaty (odsetek) naliczonej od danej raty; w razie nienaliczania opłaty prolongacyjnej lub innej opłaty (odsetek) Pi = 0,

G – liczbę rat,

i – oznaczenie kolejnej raty;

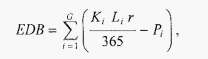

18) dla odroczenia zapłaty zaległości podatkowej lub innego zaległego świadczenia pieniężnego stanowiącego środki publiczne, wraz z odsetkami za zwłokę – jest wyrażony wzorem:

| EDB = | KLr | – P, |

| 365 |

gdzie poszczególne symbole oznaczają:

K – kwotę zaległości podatkowej lub innego zaległego świadczenia, wraz z odsetkami za zwłokę,

L – dla zaległości podatkowej liczbę dni od dnia następnego po dniu złożenia wniosku do momentu płatności, a dla innego zaległego świadczenia pieniężnego liczbę dni od dnia, w którym zaprzestano naliczania odsetek za zwłokę, do momentu płatności,

r – stopę referencyjną wyrażoną w ułamku dziesiętnym,

P – kwotę naliczonej opłaty prolongacyjnej, a w przypadku niestosowania przepisów ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa kwotę innej naliczonej opłaty (odsetek); w razie nienaliczania opłaty prolongacyjnej lub innej opłaty (odsetek) P = 0;

19) dla zbycia mienia będącego własnością Skarbu Państwa lub jednostek samorządu terytorialnego na warunkach korzystniejszych od oferowanych na rynku – jest wyrażony wzorem:

EDB = MV – P,

gdzie poszczególne symbole oznaczają:

MV – wartość rynkową,

P – zapłaconą cenę;

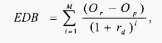

20) dla oddania do korzystania mienia będącego własnością Skarbu Państwa lub jednostek samorządu terytorialnego na warunkach korzystniejszych od oferowanych na rynku – jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

M – okres korzystania z mienia,

Or – odpłatność za korzystanie według cen rynkowych,

Op – odpłatność poniesioną za korzystanie,

rd – stopę dyskontową wyrażoną w ułamku dziesiętnym,

i – kolejny okres płatności;

21) dla przyspieszonej amortyzacji – jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

APi – łączną wartość odpisów amortyzacyjnych stanowiących pomoc publiczną, ustalanych dla celów podatkowych, i zrównanych z nimi innych zwolnień, odliczeń, obniżek lub zmniejszeń dochodu, przewidywanych do dokonania w danym okresie,

Ai – wartość niestanowiącego pomocy odpisu amortyzacyjnego, jakiego dokonałby beneficjent pomocy lub podmiot ubiegający się o pomoc w danym okresie,

i – kolejny okres amortyzacji,

rd – stopę dyskontową wyrażoną w ułamku dziesiętnym,

T – liczbę okresów amortyzowania danego środka dla metody amortyzacji stanowiącej pomoc publiczną,

t – stawkę podatkową,

R – liczbę okresów amortyzowania danego środka dla amortyzacji niestanowiącej pomocy publicznej;

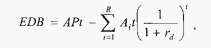

22) dla jednorazowego odpisu amortyzacyjnego:

a) stanowiącego pełną wartość środka trwałego – jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

AP – wartość jednorazowego odpisu amortyzacyjnego stanowiącego pomoc publiczną, ustalaną dla celów podatkowych,

Ai – wartość niestanowiącego pomocy odpisu amortyzacyjnego, jakiego dokonałby beneficjent pomocy lub podmiot ubiegający się o pomoc w danym okresie,

i – kolejny okres amortyzacji,

t – stawkę podatkową,

rd – stopę dyskontową wyrażoną w ułamku dziesiętnym,

R – liczbę okresów amortyzowania danego środka dla amortyzacji niestanowiącej pomocy publicznej,

b) stanowiącego część wartości środka trwałego – jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

AP1 – wartość jednorazowego odpisu amortyzacyjnego stanowiącego pomoc publiczną, ustalaną dla celów podatkowych,

Api – wartość odpisu amortyzacyjnego ustaloną po odliczeniu jednorazowego odpisu, ustalaną dla celów podatkowych w danym okresie,

Ai – wartość niestanowiącego pomocy odpisu amortyzacyjnego, jakiego dokonałby beneficjent pomocy lub podmiot ubiegający się o pomoc w danym okresie,

i – kolejny okres amortyzacji,

T – liczbę okresów amortyzowania danego środka dla metody amortyzacji stanowiącej pomoc publiczną,

z – okres, w którym dokonywany jest odpis amortyzacyjny w drugim roku amortyzacji stanowiącej pomoc publiczną,

t – stawkę podatkową,

rd – stopę dyskontową wyrażoną w ułamku dziesiętnym,

R – liczbę okresów amortyzowania danego środka dla amortyzacji niestanowiącej pomocy publicznej.”;

3) w § 5 ust. 1 i 2 otrzymują brzmienie:

„1. W przypadku gdy pomoc jest rozłożona w czasie, w szczególności gdy pomoc jest udzielana w formie pożyczki lub kredytu preferencyjnego, a także dotacji przekazywanej w transzach, przy obliczaniu EDB uwzględnia się zdyskontowaną kwotę tej pomocy.

2. Pomocy udzielanej w formach, o których mowa w § 4 pkt 13–18, nie dyskontuje się.”;

4) w § 7a ust. 1 otrzymuje brzmienie:

„1. Przy ustalaniu wartości pomocy udzielonej spółce cywilnej, jawnej, partnerskiej, komandytowej albo komandytowo-akcyjnej należy uwzględnić sumę wartości pomocy udzielonej:

1) tej spółce;

2) podmiotom będącym odpowiednio wspólnikiem spółki cywilnej, jawnej, partnerskiej, komplementariuszem spółki komandytowej albo komandytowo-akcyjnej, niebędącym akcjonariuszem, w zakresie, w jakim pomoc ta została udzielona w związku z prowadzeniem działalności gospodarczej przez tę spółkę.”;

5) w § 9 ust. 3 otrzymuje brzmienie:

„3. Dla pomocy udzielanej w formach, o których mowa w § 4 pkt 2, 8, 9, 13–18, 21 oraz 22, przyjmuje się, że EDN jest równy EDB.”.

Prezes Rady Ministrów: D. Tusk

|

|

1) Marże te są określone w komunikacie Komisji w sprawie zmiany metody ustalania stóp referencyjnych i dyskontowych (Dz. Urz. UE C 14 z 19.01.2008, str. 6).

2) Kryteria te są określone w pkt 9–11 Wytycznych wspólnotowych dotyczących pomocy państwa w celu ratowania i restrukturyzacji zagrożonych przedsiębiorstw (Dz. Urz. UE C 244 z 01.10.2004, str. 2).

3) Bezpieczna stawka roczna jest określona w pkt 3.3 obwieszczenia Komisji w sprawie zastosowania art. 87 i 88 Traktatu WE do pomocy państwa w formie gwarancji (Dz. Urz. UE C 155 z 20.06.2008, str. 10, z późn. zm.).

4) Kryteria te są określone w pkt 3.4 obwieszczenia Komisji w sprawie zastosowania art. 87 i 88 Traktatu WE do pomocy państwa w formie gwarancji (Dz. Urz. UE C 155 z 20.06.2008, str. 10, z późn. zm.).

5) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2005 r. Nr 85, poz. 727, Nr 86, poz. 732 i Nr 143, poz. 1199, z 2006 r. Nr 66, poz. 470, Nr 104, poz. 708, Nr 143, poz. 1031, Nr 217, poz. 1590 i Nr 225, poz. 1635, z 2007 r. Nr 112, poz. 769, Nr 120, poz. 818, Nr 192, poz. 1378 i Nr 225, poz. 1671, z 2008 r. Nr 118, poz. 745, Nr 141, poz. 888, Nr 180, poz. 1109 i Nr 209, poz. 1316, 1318 i 1320 oraz z 2009 r. Nr 18, poz. 97, Nr 44, poz. 362 i Nr 57, poz. 466.

- Data ogłoszenia: 2009-08-04

- Data wejścia w życie: 2009-08-19

- Data obowiązywania: 2009-08-19

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA