REKLAMA

Dziennik Ustaw - rok 2004 nr 194 poz. 1983

ROZPORZĄDZENIE RADY MINISTRÓW

z dnia 11 sierpnia 2004 r.

w sprawie szczegółowego sposobu obliczania wartości pomocy publicznej udzielanej w różnych formach

Na podstawie art. 11 ust. 2 ustawy z dnia 30 kwietnia 2004 r. o postępowaniu w sprawach dotyczących pomocy publicznej (Dz. U. Nr 123, poz. 1291) zarządza się, co następuje:

1) EDB (ekwiwalent dotacji brutto) – należy przez to rozumieć kwotę pomocy, którą otrzymałby beneficjent pomocy lub podmiot ubiegający się o pomoc, gdyby uzyskał pomoc w formie dotacji, bez uwzględnienia opodatkowania podatkiem dochodowym, wyrażoną z dokładnością dwóch miejsc po przecinku;

2) EDN (ekwiwalent dotacji netto) – należy przez to rozumieć kwotę pomocy, którą otrzymałby beneficjent pomocy lub podmiot ubiegający się o pomoc, gdyby uzyskał pomoc w formie dotacji, uwzględniającą opodatkowanie podatkiem dochodowym, wyrażoną z dokładnością dwóch miejsc po przecinku;

3) stopie referencyjnej – należy przez to rozumieć stopę oprocentowania, okresowo ustalaną przez Komisję Europejską na podstawie obiektywnych kryteriów, publikowaną w Dzienniku Urzędowym Wspólnot Europejskich;

4) dyskontowaniu – należy przez to rozumieć uwzględnianie zmiany wartości pieniądza w czasie, polegające na pomnożeniu przyszłych płatności przez czynnik dyskontujący;

5) czynniku dyskontującym – należy przez to rozumieć czynnik równy

określający, że bieżąca wartość płatności wynosi

gdzie poszczególne symbole oznaczają:

| PV | – | wartość bieżącą płatności, |

| F | – | wartość płatności dokonywanej w okresie, dla którego dokonuje się dyskontowania, |

| r | – | stopę referencyjną wyrażoną w ułamku dziesiętnym obowiązującą w dniu udzielenia pomocy, |

| n | – | numer okresu, dla którego dokonuje się dyskontowania; |

6) współczynniku ryzyka – należy przez to rozumieć w przypadku gwarancji i poręczeń udzielanych przez:

a) Skarb Państwa – prawdopodobieństwo dokonania spłaty ze środków publicznych zobowiązań objętych poręczeniem lub gwarancją w rozumieniu § 7 rozporządzenia Ministra Finansów z dnia 16 grudnia 1999 r. w sprawie szczegółowych zasad ustalania wartości zobowiązań zaliczanych do państwowego długu publicznego, długu Skarbu Państwa, wartości zobowiązań z tytułu poręczeń i gwarancji oraz kwoty przewidywanych wypłat z tytułu poręczeń i gwarancji (Dz. U. Nr 109, poz. 1244),

b) inne niż Skarb Państwa podmioty – prawdopodobieństwo dokonania spłaty ustalone na podstawie dotychczasowych doświadczeń dotyczących niewykonywania zobowiązań wynikających z kredytów udzielonych w analogicznych warunkach, biorąc pod uwagę w szczególności sektor, w którym beneficjent pomocy lub podmiot ubiegający się o pomoc prowadzi działalność gospodarczą, wielkość beneficjenta pomocy, ogólną koniunkturę gospodarczą;

7) stawce podatkowej – należy przez to rozumieć najwyższą możliwą stawkę podatku dochodowego, obowiązującą beneficjenta pomocy lub podmiot ubiegający się o pomoc, na podstawie odrębnych przepisów, odpowiednio od osób fizycznych prowadzących działalność gospodarczą, osób prawnych, albo zryczałtowanego podatku dochodowego od niektórych przychodów, wyrażoną wzorem:

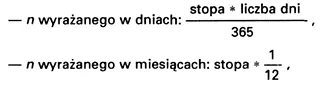

8) okresie płatności – należy przez to rozumieć okres płatności wyrażony w dniach, miesiącach, kwartałach, półroczach lub latach, stosowany odpowiednio do zaistniałej sytuacji, w odpowiednich wzorach, o których mowa w § 4, z wyłączeniem pkt 11 i 12; w przypadku gdy okres płatności jest inny niż rok, należy rozliczyć odpowiednie stopy (r, rp) na krótsze okresy i tak dla:

1) dla dotacji – jest równy kwocie dotacji;

2) dla ulgi podatkowej – jest równy:

a) w przypadku obniżenia wysokości podatku – różnicy między kwotą podatku należnego bez uwzględnienia ulgi a kwotą podatku po jej uwzględnieniu,

b) w przypadku obniżenia podstawy opodatkowania – różnicy między kwotą podatku należnego bez uwzględnienia obniżenia podstawy opodatkowania a kwotą podatku po jej obniżeniu,

c) w przypadku zwolnienia podatkowego – kwocie zwolnienia podatkowego;

3) dla dekapitalizowania beneficjenta pomocy lub podmiotu ubiegającego się o pomoc przez nabywanie lub obejmowanie akcji (udziałów):

a) w przypadku gdy obejmowane akcje lub udziały są notowane na rynku papierów wartościowych – jest równy różnicy między wartością wniesionego wkładu pieniężnego lub niepieniężnego a wartością rynkową objętych udziałów lub akcji,

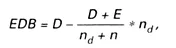

b) w przypadku gdy są obejmowane udziały lub akcje nienotowane na rynku papierów wartościowych, a do obliczenia wartości rynkowej akcji lub udziałów stosuje się metodę księgową, sposób obliczania jest następujący:

gdzie poszczególne symbole oznaczają:

| D | – | wielkość wkładu pieniężnego lub wkładu niepieniężnego, |

| E | – | wielkość kapitału własnego, |

| n | – | liczbę akcji lub udziałów przed dekapitalizowaniem, |

| nd | – | liczbę akcji lub udziałów obejmowanych w wyniku dekapitalizowania, |

c) w przypadku gdy beneficjent pomocy lub podmiot ubiegający się o pomoc znajduje się w trudnej sytuacji ekonomicznej – jest równy nominalnej wartości wkładu pieniężnego lub wkładu niepieniężnego;

4) dla zwolnienia od wpłat z zysku w przedsiębiorstwie państwowym, jednoosobowej spółce Skarbu Państwa lub spółce, w której wszystkie akcje (udziały) są własnością Skarbu Państwa, z wyjątkiem akcji (udziałów) nieodpłatnie udostępnionych pracownikom na zasadach określonych w odrębnych przepisach – jest równy wartości wpłaty z zysku objętej tym zwolnieniem;

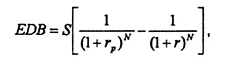

5) dla pożyczki lub kredytu preferencyjnego – jest równy różnicy między zdyskontowaną wartością odsetek od analogicznej pożyczki lub kredytu udzielanego na warunkach rynkowych a zdyskontowaną wartością odsetek płaconych od pożyczki lub kredytu preferencyjnego; w przypadku pożyczek lub kredytów wymienionych w lit. a–g sposób obliczania jest następujący:

a) dla kredytu lub pożyczki spłacanych w systemie równej raty kapitałowej:

gdzie poszczególne symbole oznaczają:

| S | – | kwotę kredytu lub pożyczki, |

| N | – | liczbę okresów płatności, |

| r | – | stopę referencyjną wyrażoną w ułamku dziesiętnym, |

| rp | – | preferencyjną stopę procentową kredytu lub pożyczki wyrażoną w ułamku dziesiętnym, |

| i | – | kolejny okres płatności, |

b) dla kredytu lub pożyczki spłacanych w systemie równej raty kapitałowej z karencją spłaty kapitału:

gdzie poszczególne symbole oznaczają:

| S | – | kwotę kredytu lub pożyczki, |

| N | – | liczbę okresów płatności i karencji |

| r | – | stopę referencyjną wyrażoną w ułamku dziesiętnym, |

| rp | – | preferencyjną stopę procentową kredytu lub pożyczki wyrażoną w ułamku dziesiętnym, |

| T | – | liczbę okresów karencji, |

| i | – | kolejny okres płatności, |

c) dla kredytu lub pożyczki spłacanych w systemie równej raty kapitałowej z karencją spłaty kapitału i odsetek:

gdzie poszczególne symbole oznaczają:

| S | – | kwotę kredytu lub pożyczki, |

| N | – | liczbę okresów płatności i karencji |

| r | – | stopę referencyjną wyrażoną w ułamku dziesiętnym, |

| rp | – | preferencyjną stopę procentową kredytu lub pożyczki wyrażoną w ułamku dziesiętnym, |

| T | – | liczbę okresów karencji, |

| i | – | kolejny okres płatności, |

d) dla kredytu lub pożyczki spłacanych w systemie równej raty:

gdzie poszczególne symbole oznaczają:

| S | – | kwotę kredytu lub pożyczki, |

| N | – | liczbę okresów płatności, |

| r | – | stopę referencyjną wyrażoną w ułamku dziesiętnym, |

| rp | – | preferencyjną stopę procentową kredytu lub pożyczki wyrażoną w ułamku dziesiętnym, |

| i | – | kolejny okres płatności, |

e) dla kredytu lub pożyczki spłacanych w systemie równej raty z karencją spłaty kapitału:

gdzie poszczególne symbole oznaczają:

| S | – | kwotę kredytu lub pożyczki, |

| N | – | liczbę okresów płatności i karencji |

| r | – | stopę referencyjną wyrażoną w ułamku dziesiętnym, |

| rp | – | preferencyjną stopę procentową kredytu lub pożyczki wyrażoną w ułamku dziesiętnym, |

| T | – | liczbę okresów karencji, |

| i | – | kolejny okres płatności, |

f) dla kredytu lub pożyczki spłacanych w systemie równej raty z karencją spłaty kapitału i odsetek:

gdzie poszczególne symbole oznaczają:

| S | – | kwotę kredytu lub pożyczki, |

| N | – | liczbę okresów płatności i karencji |

| r | – | stopę referencyjną wyrażoną w ułamku dziesiętnym, |

| rp | – | preferencyjną stopę procentową kredytu lub pożyczki wyrażoną w ułamku dziesiętnym, |

| T | – | Liczbę okresów karencji, |

| i | – | kolejny okres płatności, |

g) dla kredytu dyskontowego lub pożyczki dyskontowej:

gdzie poszczególne symbole oznaczają:

| S | – | kwotę kredytu lub pożyczki, |

| N | – | liczbę okresów płatności, |

| r | – | stopę referencyjną wyrażoną w ułamku dziesiętnym, |

| rp | – | preferencyjną stopę procentową kredytu lub pożyczki wyrażoną w ułamku dziesiętnym, |

h) dla umorzenia pożyczki lub kredytu preferencyjnego – jest równy kwocie umorzenia;

6) dla dopłaty do oprocentowania kredytu – jest równy:

a) w przypadku dopłaty jednorazowej – kwocie dopłaty,

b) w przypadku gdy dopłaty są rozłożone w czasie – zdyskontowanej kwocie dopłaty i jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

| N | – | liczbę okresów, w których są przekazywane dopłaty do oprocentowania, |

| Fi | – | Wysokość dopłaty w danym okresie, |

| r | – | stopę referencyjną wyrażoną w ułamku dziesiętnym, |

| i | – | kolejny okres płatności, |

7) dla poręczenia lub gwarancji jest równy:

a) w przypadku programów poręczeniowych lub gwarancyjnych – pomniejszonemu o wartość kwoty opłat prowizyjnych zapłaconych przez beneficjenta pomocy lub podmiot ubiegający się o pomoc iloczynowi kwoty poręczanego lub gwarantowanego zobowiązania i współczynnika ryzyka przejęcia przez gwaranta zobowiązań wynikających z niewykonania zobowiązania przez beneficjenta pomocy lub podmiot ubiegający się o pomoc,

b) w przypadku gwarancji indywidualnych – iloczynowi, o którym mowa w lit. a, lub pomniejszonemu o wartość kwoty opłaty prowizyjnej zapłaconej przez beneficjenta pomocy lub podmiot ubiegający się o pomoc iloczynowi kwoty poręczanego lub gwarantowanego zobowiązania i różnicy między stopą referencyjną a stopą uzyskaną dzięki gwarancji państwowej;

8) dla odstąpienia od dochodzenia wierzytelności – jest równy wartości wierzytelności;

9) dla zaniechania poboru podatku – jest równy niepobranej kwocie podatku;

10) dla umorzenia w całości lub w części zaległości podatkowej, odsetek za zwłokę, opłaty prolongacyjnej, zaległości z tytułu innego świadczenia pieniężnego stanowiącego środki publiczne – jest równy kwocie umorzenia;

11) dla rozłożenia na raty zapłaty świadczenia pieniężnego stanowiącego środki publiczne (w przypadku zaległości wraz z odsetkami za zwłokę) – jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

| Ki | – | kwotę raty podatku lub innego świadczenia płatnego w danym okresie, |

| Li | – | liczbę dni od dnia następnego po upływie terminu płatności podatku lub innego świadczenia do momentu płatności danej raty, |

| r | – | stopę referencyjną wyrażoną w ułamku dziesiętnym, |

| r0 | – | stopę naliczania opłaty prolongacyjnej lub odpowiednią stopę odsetek, wyrażoną w ułamku dziesiętnym, |

| G | – | liczbę rat, |

| i | – | oznaczenie kolejnej raty; |

12) dla odroczenia terminu zapłaty świadczenia pieniężnego stanowiącego środki publiczne (w przypadku zaległości – wraz z odsetkami za zwłokę) – jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

| K | – | kwotę odroczonego podatku lub innego świadczenia, |

| L | – | liczbę dni odroczenia od dnia następnego po upływie terminu płatności podatku lub innego świadczenia do momentu płatności, |

| r | – | stopę referencyjną wyrażoną w ułamku dziesiętnym, |

| r0 | – | stopę naliczania opłaty prolongacyjnej lub odpowiednią stopę odsetek, wyrażoną w ułamku dziesiętnym; |

13) dla zbycia mienia będącego własnością Skarbu Państwa lub jednostek samorządu terytorialnego na warunkach korzystniejszych od oferowanych na rynku – jest wyrażony wzorem:

EDB = MV - P,

gdzie poszczególne symbole oznaczają:

| MV | – | wartość rynkową, |

| P | – | zapłaconą cenę; |

14) dla oddania do korzystania mienia będącego własnością Skarbu Państwa lub jednostek samorządu terytorialnego na warunkach korzystniejszych od oferowanych na rynku, w przypadku:

a) gdy mienie jest wykorzystywane krócej niż rok – jest wyrażony wzorem:

EDB=Or - Op'

gdzie poszczególne symbole oznaczają:

| Or | – | odpłatność za korzystanie według cen rynkowych, |

| Op | – | odpłatność poniesioną za korzystanie, |

b) gdy mienie jest wykorzystywane dłużej niż rok – jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

| M | – | okres korzystania z mienia, |

| Or | – | odpłatność za korzystanie według cen rynkowych, |

| Op | – | odpłatność poniesioną za korzystanie, |

| r | – | stopę referencyjną wyrażoną w ułamku dziesiętnym, |

| i | – | kolejny okres korzystania z mienia; |

15) dla przyspieszonej amortyzacji – jest wyrażony wzorem:

gdzie poszczególne symbole oznaczają:

| APi | – | łączną wartość odpisów amortyzacyjnych stanowiących pomoc publiczną, ustalanych dla celów podatkowych, i zrównanych z nimi innych zwolnień, odliczeń, obniżek lub zmniejszeń dochodu, przewidywanych do dokonania w danym roku, |

| Ai | – | łączną wartość odpisów amortyzacyjnych niestanowiących pomocy, jakich dokonałby beneficjent pomocy lub podmiot ubiegający się o pomoc w danym roku przy zastosowaniu stawki maksymalnej, określonej na podstawie przepisów podatkowych, przy uwzględnieniu możliwych do zastosowania w danej sytuacji współczynników zwiększających, |

| i | – | kolejny rok amortyzacji, |

| T | – | liczbę lat amortyzowania danego środka dla metody amortyzacji stanowiącej pomoc publiczną, |

| t | – | stawkę podatkową, |

| R | – | liczbę lat amortyzowania danego środka dla amortyzacji niestanowiącej pomocy publicznej. |

2. Pomocy udzielanej w formach, o których mowa w § 4 pkt 7, 11 i 12, nie dyskontuje się.

3. Pomoc udzielana w walutach obcych podlega przeliczeniu na złote według średniego kursu ogłoszonego przez Narodowy Bank Polski na dzień udzielenia pomocy, a w przypadku pomocy udzielanej na podstawie decyzji – na dzień sporządzenia decyzji.

2. W przypadku udzielenia pomocy w formie ulgi w podatku dochodowym od osób fizycznych małżonkom rozliczającym się wspólnie, z których jeden prowadzi działalność gospodarczą lub oboje prowadzą oddzielnie działalność gospodarczą, należy określić procentowy udział dochodu uzyskanego przez każdego z małżonków z prowadzonej działalności gospodarczej w łącznej kwocie dochodu w roku, którego dotyczy ulga w spłacie podatku. Wartość pomocy dla każdego z małżonków określa się jako iloczyn tego udziału i łącznej wartości pomocy.

3. W przypadku udzielania pomocy, gdy zachodzą okoliczności wymienione w ust. 1 i 2 łącznie, w pierwszej kolejności uwzględnia się rozdzielone kwoty ulgi przypadającej na każdego z małżonków, a następnie wylicza się jej wartość przypadającą na prowadzoną działalność gospodarczą.

4. W przypadku udzielenia pomocy małżonkom prowadzącym wspólnie działalność gospodarczą ustala się wartość pomocy przypadającą każdemu z małżonków. W razie wątpliwości domniemywa się, że wartość pomocy udzielona poszczególnym małżonkom jest równa.

5. Przy ustalaniu wartości pomocy udzielonej spółce cywilnej, jawnej, partnerskiej, komandytowej albo komandytowo-akcyjnej należy podać wyłącznie wartości pomocy udzielanej tej spółce. Przy ustalaniu wartości pomocy udzielonej podmiotowi będącemu wspólnikiem spółki cywilnej, jawnej, partnerskiej, komandytowej albo komandytowo-akcyjnej należy podać wartość pomocy udzielanej temu podmiotowi łącznie z wartością pomocy udzielanej spółce lub spółkom, w których posiada on lub posiadał udziały, obliczonej proporcjonalnie do wielkości jego udziału w zyskach spółki.

EDN=EDB * (1 - t).

2. W przypadku gdy odrębne przepisy stanowią, że dane przysporzenie finansowe nie podlega opodatkowaniu podatkiem dochodowym, obowiązującym podatnika, EDN jest równy EDB. Dla pomocy udzielanej w formach, o których mowa w § 4 pkt 11, 12 i 15, przyjmuje się, iż EDN = EDB.

Prezes Rady Ministrów: w z. I. Jaruga-Nowacka

[1] Rozporządzenie wchodzi w życie 21 września 2004 r.

- Data ogłoszenia: 2004-09-06

- Data wejścia w życie: 2004-09-21

- Data obowiązywania: 2017-01-01

- Dokument traci ważność: 2018-02-28

- ROZPORZĄDZENIE RADY MINISTRÓW z dnia 19 września 2006 r. zmieniające rozporządzenie w sprawie szczegółowego sposobu obliczania wartości pomocy publicznej udzielanej w różnych formach

- ROZPORZĄDZENIE RADY MINISTRÓW z dnia 17 lipca 2009 r. zmieniające rozporządzenie w sprawie szczegółowego sposobu obliczania wartości pomocy publicznej udzielanej w różnych formach

- ROZPORZĄDZENIE RADY MINISTRÓW z dnia 7 grudnia 2016 r. zmieniające rozporządzenie w sprawie szczegółowego sposobu obliczania wartości pomocy publicznej udzielanej w różnych formach

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA