REKLAMA

Dziennik Ustaw - rok 2001 nr 137 poz. 1541

ROZPORZĄDZENIE MINISTRA FINANSÓW

z dnia 22 listopada 2001 r.

w sprawie wykonania niektórych przepisów ustawy o postępowaniu egzekucyjnym w administracji

Na podstawie art. 6 § 2, art. 15 § 5, art. 26 § 2, art. 65, art. 67 § 1, art. 67c § 7 i 15, art. 109 § 1, art. 110r § 2 oraz art. 156 § 2 ustawy z dnia 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji (Dz. U. z 1991 r. Nr 36, poz. 161. z 1992 r. Nr 20, poz. 78, z 1993 r. Nr 28, poz. 127, z 1995 r. Nr 85, poz. 426, z 1996 r. Nr 43, poz. 189 i Nr 146, poz. 680, z 1997 r. Nr 137, poz. 926 i Nr 141, poz. 943 i 944, z 1998 r. Nr 162, poz. 1126, z 2000 r. Nr 114, poz. 1193, Nr 120, poz. 1268 i Nr 122, poz. 1315 oraz z 2001 r. Nr 76, poz. 809, Nr 98, poz. 1068, Nr 123, poz. 1353 i Nr 125, poz. 1368) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1. [Zakres regulacji]

1) tryb postępowania wierzycieli należności pieniężnych przy podejmowaniu czynności zmierzających do zastosowania środków egzekucyjnych,

2) należności pieniężne, których egzekucja może być wszczęta bez uprzedniego doręczenia upomnienia,

3) sposób ustalania i dokumentowania wydatków egzekucyjnych i wydatków postępowania zabezpieczającego oraz przypadki, w których wydatki te ustala się w formie zryczałtowanej,

4) wysokość wynagrodzenia biegłego skarbowego za oszacowanie wartości ruchomości lub prawa majątkowego,

5) szczególny tryb postępowania przy sprzedaży zajętych ruchomości ulegających szybkiemu zepsuciu,

6) szczególny tryb postępowania przy przechowywaniu i sprzedaży zajętych ruchomości ze szlachetnych metali, kamieni szlachetnych i półszlachetnych, pereł naturalnych i hodowlanych oraz korali i bursztynów,

7) sposób przeprowadzenia opisu i oszacowania wartości nieruchomości,

8) wzory druków stosowanych w egzekucji lub zabezpieczaniu należności pieniężnych.

2. Ilekroć w rozporządzeniu jest mowa o:

1) kosztownościach – rozumie się przez to ruchomości wykonane ze szlachetnych metali, kamieni szlachetnych i półszlachetnych, pereł naturalnych i hodowlanych, korali oraz bursztynów, niestanowiące dóbr kultury w rozumieniu odrębnych przepisów,

2) ustawie – rozumie się przez to ustawę z dnia 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji,

3) wydatkach egzekucyjnych – rozumie się przez to również wydatki związane z zabezpieczaniem należności pieniężnej.

Rozdział 2

Tryb postępowania wierzycieli należności pieniężnych przy podejmowaniu czynności zmierzających do zastosowania środków egzekucyjnych

§ 2. [Kontrola terminowości zapłaty zobowiązań]

2. Wierzyciel może wszcząć postępowanie egzekucyjne bez uprzedniego doręczenia upomnienia w przypadkach określonych w § 13.

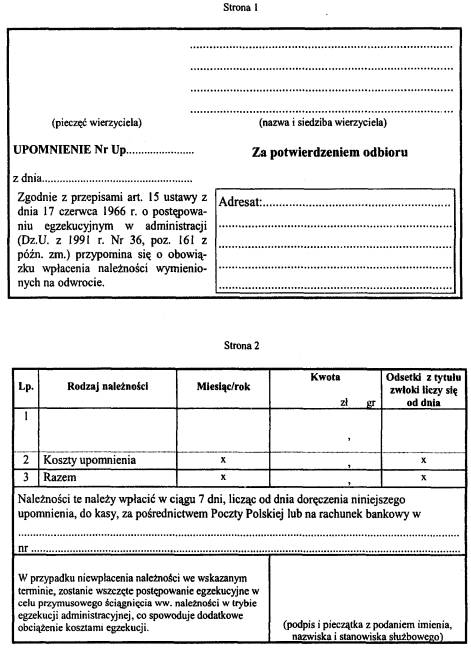

3. Wzór upomnienia, o którym mowa w ust. 1, stanowi załącznik nr 1 do rozporządzenia.

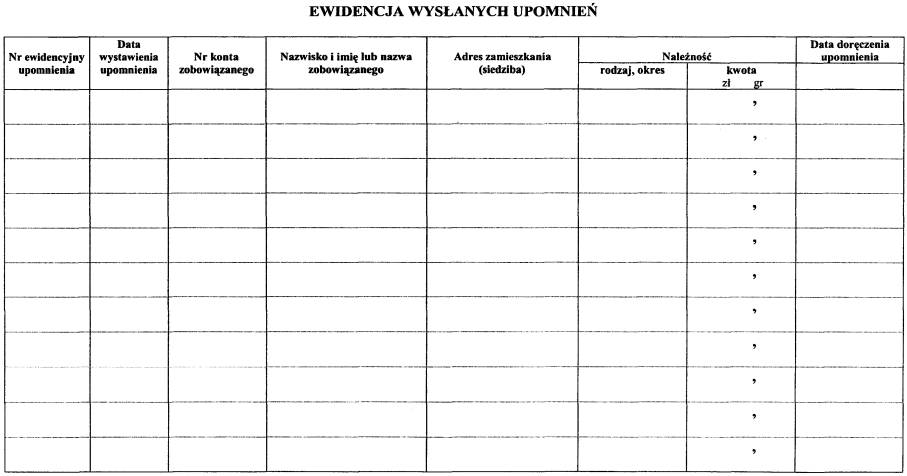

2. Upomnienie oznacza się kolejnym numerem ewidencji upomnień.

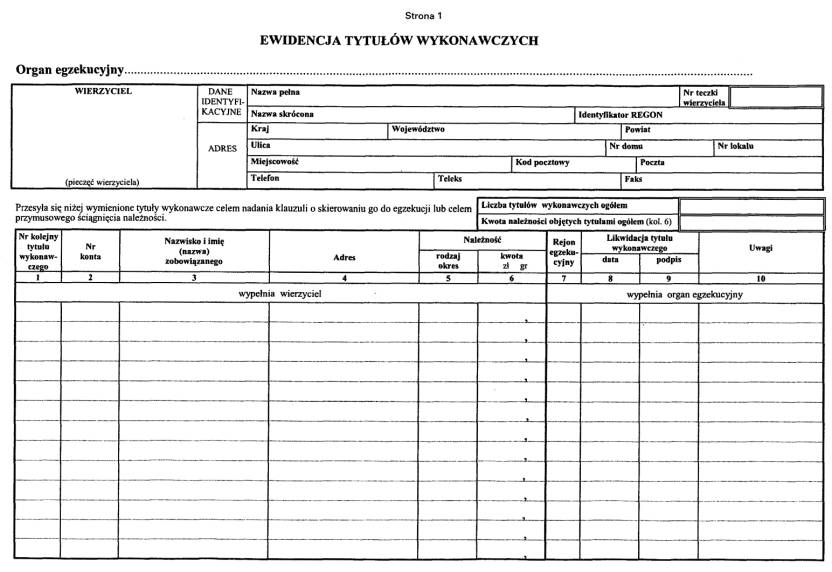

3. Ewidencję upomnień prowadzi się według wzoru stanowiącego załącznik nr 2 do rozporządzenia.

4. Wierzyciel wysyła upomnienie za pośrednictwem państwowego przedsiębiorstwa użyteczności publicznej „Poczta Polska” przesyłką poleconą listową za potwierdzeniem odbioru, zamieszczając na druku potwierdzenia odbioru numer, o którym mowa w ust. 2, poprzedzony symbolem „Up”. Upomnienie może być również doręczone bezpośrednio przez wierzyciela w sposób określony w Kodeksie postępowania administracyjnego.

5. W przypadku nieotrzymania potwierdzenia odbioru upomnienia w ciągu dwudziestu dni od daty nadania, wierzyciel składa reklamację w jednostce organizacyjnej Poczty Polskiej, w której nadano upomnienie. W przypadku zaginięcia upomnienia lub braku dowodu doręczenia zobowiązanemu upomnienia, wysyła się je ponownie.

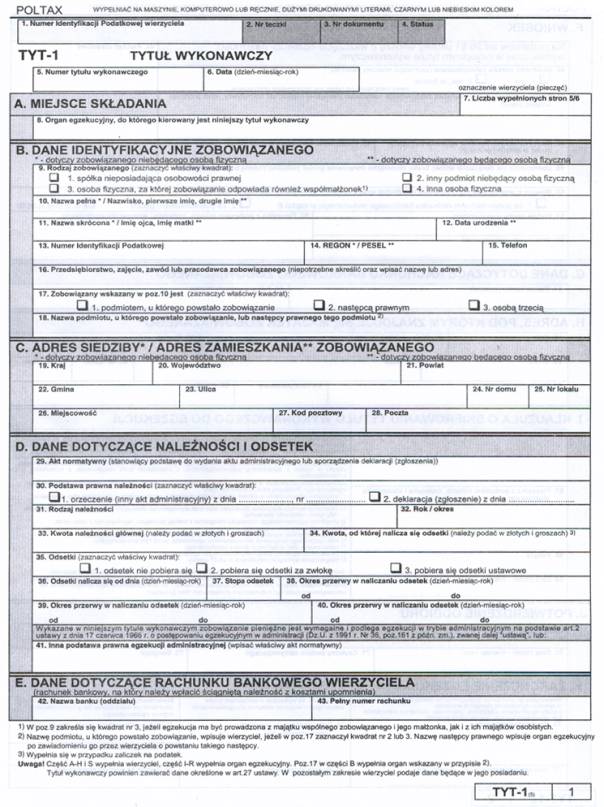

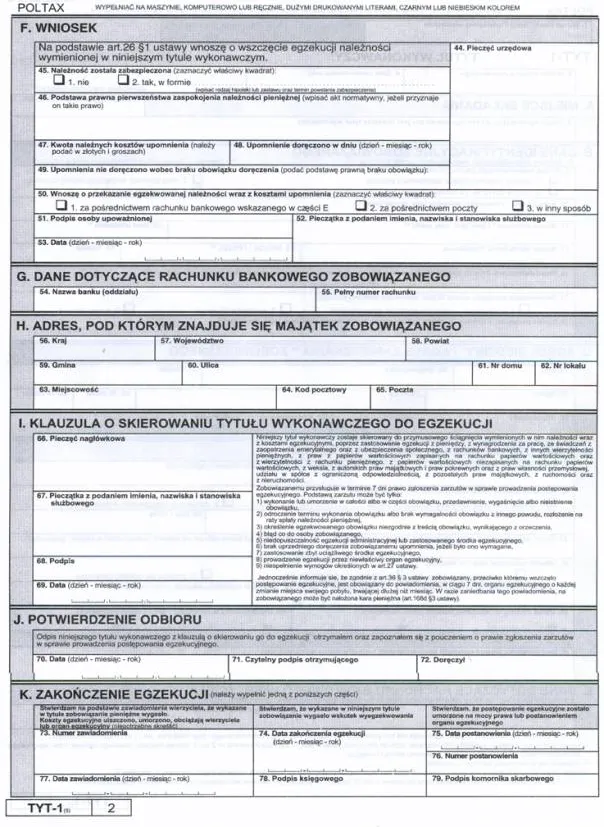

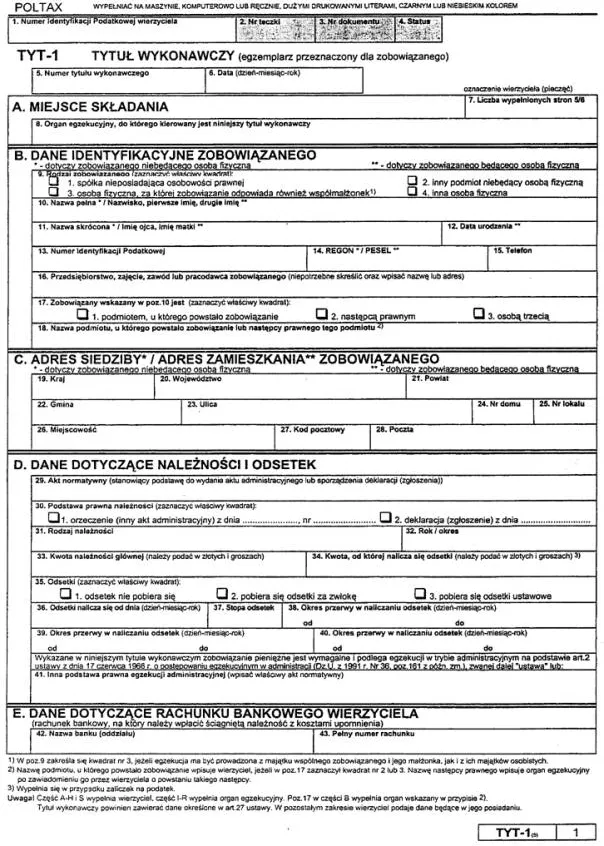

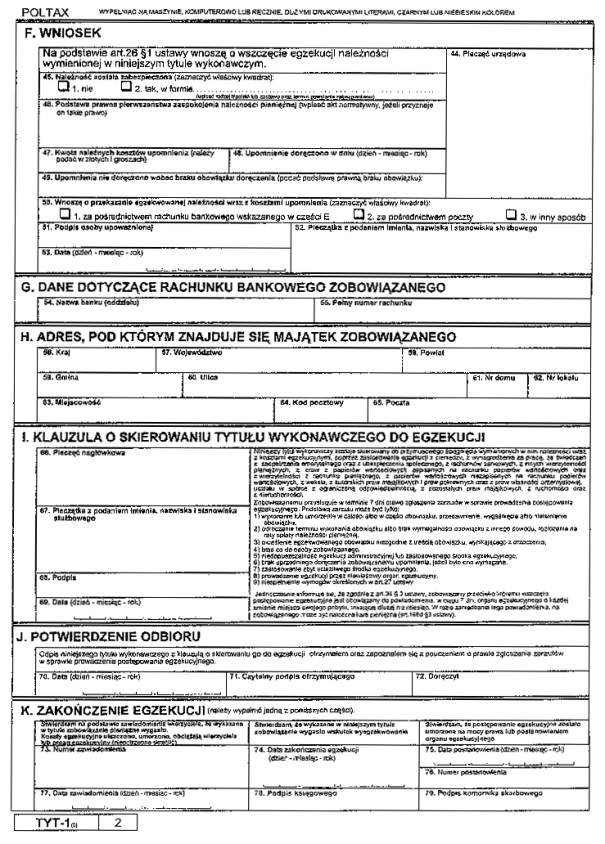

2. Wzór tytułu wykonawczego stanowi załącznik nr 3 do rozporządzenia.

2. Jeżeli wierzyciel jest jednocześnie organem egzekucyjnym, bezzwłocznie stosuje środek egzekucyjny, z zastrzeżeniem ust. 3 i 4.

3. Jeżeli wierzycielowi będącemu jednocześnie organem egzekucyjnym nie jest znany znajdujący się na terenie jego działania majątek zobowiązanego, z którego może prowadzić egzekucję, kieruje tytuł wykonawczy do organu egzekucyjnego uprawnionego do dochodzenia tego samego rodzaju należności pieniężnych, na którego terenie znajduje się majątek zobowiązanego.

4. Wierzyciel będący jednocześnie organem egzekucyjnym, inny niż urząd skarbowy, może skierować tytuł wykonawczy do właściwego naczelnika urzędu skarbowego przed zastosowaniem środków egzekucyjnych we własnym zakresie, jeżeli należność pieniężna objęta tytułem wykonawczym podlega odprowadzeniu na rachunek urzędu skarbowego.

5. Jeżeli wierzyciel jest jednocześnie organem egzekucyjnym uprawnionym do stosowania środków egzekucyjnych w ograniczonym zakresie, ale prowadzona przez niego egzekucja okazała się w całości lub w części bezskuteczna, niezwłocznie kieruje odpis tytułu wykonawczego zaopatrzonego w klauzulę o skierowaniu go do egzekucji do właściwego miejscowo naczelnika urzędu skarbowego.

6. Wierzyciel, sporządzając odpis tytułu wykonawczego, oznacza cel, któremu ma służyć, i jego liczbę porządkową. Kierując odpis tytułu wykonawczego do właściwego organu egzekucyjnego lub rekwizycyjnego, wierzyciel określa kwotowo rozmiar egzekucji, jaką ma przeprowadzić ten organ.

7. Wierzyciel przekazuje organowi egzekucyjnemu posiadane informacje o majątku i źródłach dochodu zobowiązanego.

8. Jeżeli zobowiązany zalega z uiszczeniem należności, od których ustalenia lub określenia przysługuje mu powództwo do sądu lub środek zaskarżenia, i wniósł takie powództwo lub środek, wierzyciel stosuje środki egzekucyjne we własnym zakresie bądź przesyła tytuł wykonawczy do naczelnika urzędu skarbowego lub organu rekwizycyjnego tylko wówczas, gdy wniesienie środka prawnego nie wstrzymuje obowiązku zapłaty. Jeżeli jednak wierzyciel uzna, że okoliczności sprawy uzasadniają zaniechanie wszczęcia egzekucji – zawiesza postępowanie.

9. Przed zastosowaniem środków egzekucyjnych we własnym zakresie bądź wysłaniem tytułu wykonawczego lub jego odpisu do naczelnika urzędu skarbowego albo organu rekwizycyjnego wierzyciel sprawdza, czy należność nie wpłynęła na jego rachunek bankowy lub za pośrednictwem Poczty Polskiej albo nie została wpłacona bezpośrednio gotówką do kasy.

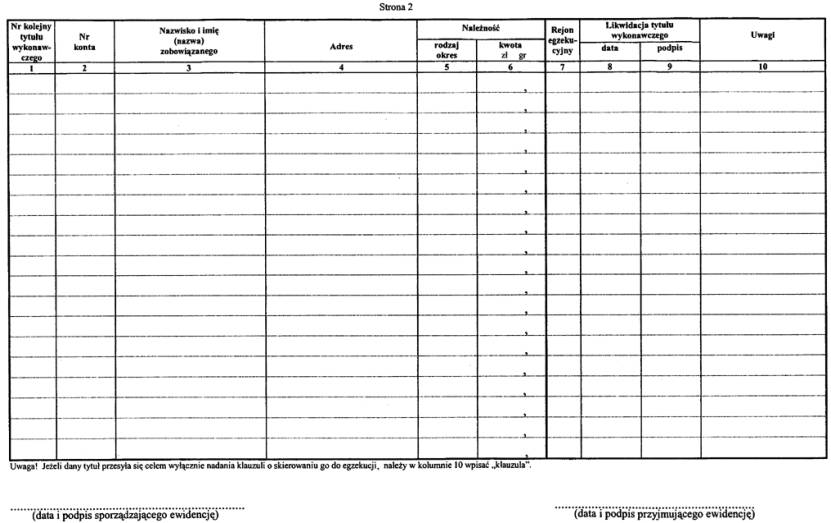

2. Wzór ewidencji tytułów wykonawczych stanowi załącznik nr 4 do rozporządzenia.

3. Ewidencję, o której mowa w ust. 1, załącza się w dwóch egzemplarzach, z których pierwszy przeznaczony jest dla organu egzekucyjnego, a drugi, po potwierdzeniu przyjęcia tytułów do egzekucji, organ ten zwraca wierzycielowi.

4. Wierzyciel jest obowiązany przesyłać tytuły wykonawcze do organu egzekucyjnego systematycznie i bez zwłoki.

2. Przepis ust. 1 stosuje się odpowiednio do wierzycieli będących jednocześnie organami egzekucyjnymi.

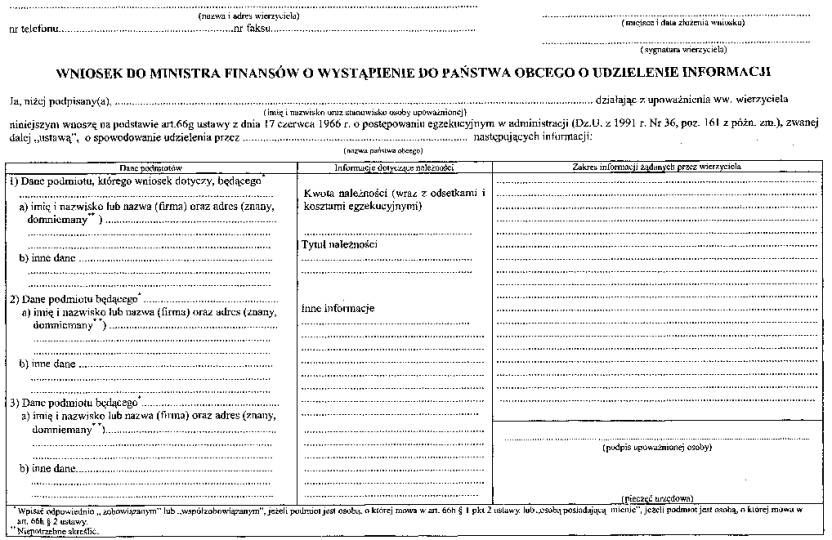

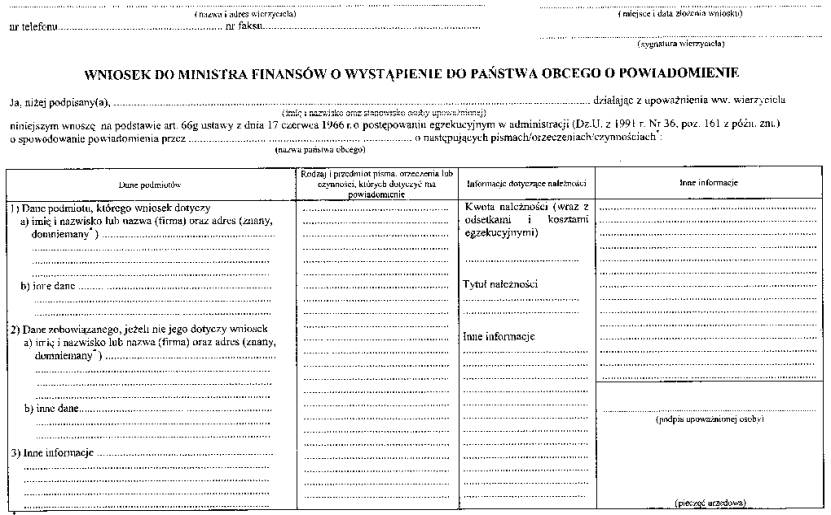

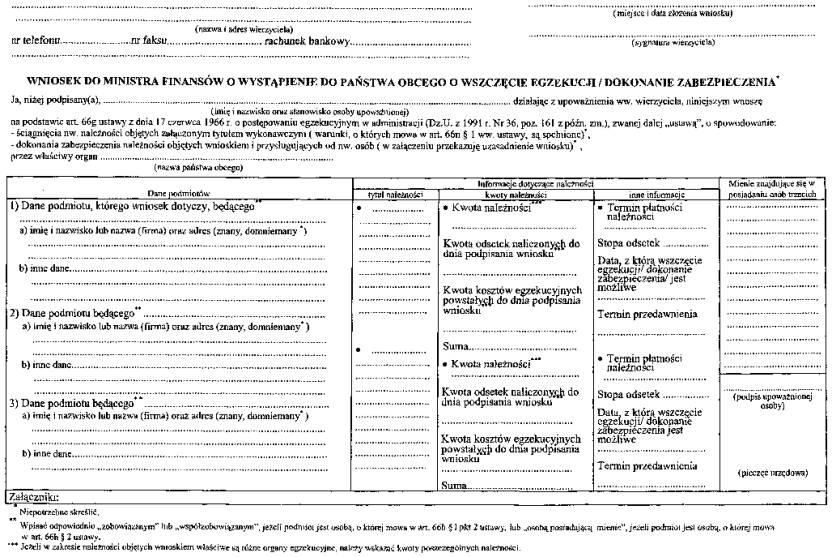

2. Wniosek o udzielenie pomocy sporządza się:

1) w zakresie udzielenia informacji – według wzoru stanowiącego załącznik nr 5 do rozporządzenia,

2) w zakresie powiadomienia o pismach lub orzeczeniach – według wzoru stanowiącego załącznik nr 6 do rozporządzenia,

3) w zakresie wszczęcia egzekucji lub dokonania zabezpieczenia – według wzoru stanowiącego załącznik nr 7 do rozporządzenia.

3. Do wniosku o powiadomienie dołącza się oryginał i odpis dokumentu lub pisma, którego dotyczy ten wniosek.

4. Do wniosku o wszczęcie egzekucji dołącza się:

1) dwa odpisy tytułu wykonawczego,

2) odpis prawomocnego, ostatecznego orzeczenia lub innego aktu prawnego stanowiącego podstawę do wystawienia tytułu wykonawczego,

3) oświadczenie wierzyciela, od jakiej daty jest możliwe wszczęcie egzekucji oraz że zostały spełnione warunki, o których mowa w art. 66n § 1 ustawy,

4) odpis informacji właściwego organu egzekucyjnego o bezskuteczności całości lub części egzekucji prowadzonej w Rzeczypospolitej Polskiej w celu ściągnięcia należności objętych wnioskiem.

5. Do wniosku o dokonanie zabezpieczenia dołącza się:

1) odpis zarządzenia zabezpieczenia,

2) odpis informacji właściwego organu egzekucyjnego o niemożności zabezpieczenia w całości lub w części należności objętych wnioskiem o dokonanie zabezpieczenia,

3) odpis decyzji o zabezpieczeniu, jeżeli wniosek dotyczy zabezpieczenia zobowiązania podatkowego przed wydaniem decyzji ustalającej wysokość zobowiązania podatkowego lub określającej wysokość zaległości podatkowej.

Rozdział 3

Należności pieniężne, których egzekucja może być wszczęta bez uprzedniego doręczenia upomnienia

§ 13. [Wszczęcie postępowania egzekucyjnego]

1) należność pieniężna została określona w orzeczeniu,

2) zobowiązany ma ustawowy obowiązek obliczenia lub uiszczenia należności pieniężnej bez wezwania,

3) egzekucja dotyczy należności z tytułu:

a) grzywien nałożonych w drodze mandatu karnego w postępowaniu w sprawach o wykroczenia,

b) grzywien wymierzonych mandatem karnym i innych należności pieniężnych orzeczonych w postępowaniu karnym skarbowym,

c) kar pieniężnych i kosztów postępowania orzeczonych w sprawach o naruszenie dyscypliny finansów publicznych,

d) odszkodowań orzeczonych w sprawach o naprawienie szkód wyrządzonych przez skazanych w mieniu zakładów karnych i aresztów śledczych,

4) egzekucja dotyczy kosztów upomnienia i kosztów egzekucyjnych.

Rozdział 4

Wydatki egzekucyjne

§ 14. [Podział wydatków]

2. Wydatki związane z przechowywaniem ruchomości w składnicy organu egzekucyjnego ustala się w wysokości odpowiadającej cenom stosowanym na danym terenie za tego rodzaju usługi.

3. Z zastrzeżeniem ust. 4, nieudokumentowane rachunkami lub innymi dowodami wydatki związane z ujawnieniem nadającego się do egzekucji składnika majątkowego zobowiązanego ustala się w wysokości:

1) 0,7% najniższego wynagrodzenia pracowników określonego w odrębnych przepisach, jeżeli ujawnienie dotyczy ruchomości znajdującej się poza miejscem zamieszkania lub siedzibą zobowiązanego,

2) 1,3% najniższego wynagrodzenia pracowników określonego w odrębnych przepisach, jeżeli ujawnienie dotyczy prawa majątkowego zobowiązanego, do którego nie mają zastosowania przepisy ustawy o rachunkowości.

4. W przypadku jednego zobowiązanego wydatki, o których mowa w ust. 3, nie mogą przekroczyć 5,3% najniższego wynagrodzenia pracowników określonego w odrębnych przepisach.

5. Przy określaniu wysokości kwot wydatków, o których mowa w ust. 3 i 4, stosuje się zaokrąglenia przewidziane w art. 27a ustawy.

Rozdział 5

Wynagrodzenie biegłego skarbowego

§ 16. [Wynagrodzenie biegłego]

2. Wynagrodzenie z tytułu poniesionych kosztów przejazdu przysługuje biegłym skarbowym wezwanym do oszacowania wartości majątku znajdującego się poza miejscem zamieszkania biegłego skarbowego.

2. Stawka godzinowa za wykonaną pracę związaną z szacowaniem wartości praw majątkowych oraz środków transportowych podlegających rejestracji wynosi 10% podstawy, o której mowa w ust. 1.

Rozdział 6

Szczególny tryb postępowania przy sprzedaży przedmiotów łatwo psujących się

§ 19. [Sprzedaż przedmiotów psujących się]

2. Jeżeli zwłoka w sprzedaży mogłaby doprowadzić do zepsucia się towaru, nie stosuje się przepisów dotyczących obwieszczeń o licytacji zawartych w ustawie.

3. Odstępuje się od egzekucji z przedmiotów, które ze względów sanitarnych nie mogą być dopuszczone do użytku lub spożycia.

Rozdział 7

Szczególny tryb postępowania przy przechowywaniu i sprzedaży zajętych kosztowności

§ 20. [Zajęcie kosztowności]

2. Jeżeli zobowiązany nie zgadza się z opisem zajętych kosztowności, poborca skarbowy spisuje dodatkowy protokół, w którym podaje oświadczenia zobowiązanego w zakresie poszczególnych zajętych przedmiotów. Protokół ten również podpisuje poborca skarbowy i zobowiązany. O sporządzeniu protokołu dodatkowego poborca skarbowy czyni odpowiednią wzmiankę w protokole zajęcia.

3. Protokoły, o których mowa w ust. 1 i 2, spisuje się w trzech egzemplarzach, z których jeden otrzymuje zobowiązany, jeden pozostaje przy kosztownościach, a jeden – w aktach egzekucyjnych.

4. Po dokonaniu opisu zajętych kosztowności poborca wkłada je w obecności zobowiązanego do koperty wraz z jednym egzemplarzem protokołu zajęcia i umieszcza na sklejeniach koperty nalepki egzekucyjne. Zobowiązany umieszcza na sklejeniach koperty swe podpisy lub odciski pieczątki.

5. Po dokonaniu czynności określonych w ust. 1–4 poborca skarbowy niezwłocznie przekazuje organowi egzekucyjnemu zapieczętowaną kopertę zawierającą kosztowności, którą w jego obecności składa się do kasy pancernej będącej w dyspozycji organu egzekucyjnego. Potwierdzenie złożenia tej koperty umieszcza się na egzemplarzu protokołu zajęcia przechowywanego w aktach egzekucyjnych.

6. Kasa pancerna, o której mowa w ust. 5, powinna się znajdować w pomieszczeniu posiadającym drzwi antywłamaniowe lub obite blachą, a także kraty w oknach, jeżeli pomieszczenie znajduje się na parterze budynku lub poniżej.

2. Termin oszacowania powinien być wyznaczony nie później niż w terminie 14 dni od daty zajęcia.

2. Jeżeli zobowiązany nie stawił się i usprawiedliwił swoją nieobecność, organ egzekucyjny wyznacza nowy termin, zaznaczając jednak w zawiadomieniu, skierowanym do zobowiązanego, że nowy termin jest ostateczny i w razie niemożności stawienia się zobowiązany powinien upoważnić inną osobę do zastąpienia go przy otwarciu koperty z kosztownościami i oszacowaniu ich wartości.

3. Jeżeli zobowiązany nie stawił się w wyznaczonym terminie i nie usprawiedliwił swojej nieobecności, otwarcie koperty następuje w obecności biegłego skarbowego, komornika skarbowego, pracownika, który przyjął zapieczętowaną kopertę zawierającą kosztowności na przechowywanie w kasie pancernej, i poborcy skarbowego, który dokonał zajęcia kosztowności. Po otwarciu koperty spisuje się protokół dotyczący nienaruszenia pieczęci i zgodności znajdujących się w kopercie przedmiotów z protokołem zajęcia.

4. Biegły skarbowy sporządza protokół oszacowania wartości kosztowności, w którym wymienia odrębnie każdy przedmiot, podając jego cechy zewnętrzne, materiał, z którego został wytworzony, i oszacowaną jego wartość. W protokole oszacowania przedmiotów z metali szlachetnych podaje się również wartość kruszcu, z którego przedmioty te zostały wytworzone.

5. Protokół, o którym mowa w ust. 4, sporządza się w trzech egzemplarzach, z których jeden otrzymuje zobowiązany, a pozostałe dwa organ egzekucyjny.

6. Na podstawie protokołu sporządzonego przez biegłego skarbowego uzupełnia się protokół zajęcia danymi o szacunku wartości zajętych przedmiotów.

2. Cena wywołania przedmiotów z metali szlachetnych nie może być niższa niż wartość kruszcu, z którego przedmioty te zostały wytworzone.

Rozdział 8

Sposób przeprowadzenia opisu i oszacowania wartości nieruchomości

§ 27. [Oszacowanie wartości nieruchomości]

2. Jeżeli z ważnych powodów oszacowanie wartości nieruchomości nie może być niezwłocznie dokonane, organ egzekucyjny wyznacza rzeczoznawcy majątkowemu odpowiedni termin. Termin ten może być przedłużony tylko w wyjątkowych przypadkach.

3. Organ egzekucyjny może zlecić rzeczoznawcy majątkowemu dokonanie czynności niezbędnych dla sporządzenia opisu nieruchomości.

2. Przepis ust. 1 stosuje się odpowiednio przy dokonywaniu czynności, o których mowa w art. 27 ust. 3.

2. Przepis ust. 1 stosuje się odpowiednio do organu egzekucyjnego lub rzeczoznawcy majątkowego przy zbieraniu danych niezbędnych do dokonania opisu nieruchomości.

2. Wartość praw, których przedmiotem są świadczenia powtarzające się, rzeczoznawca majątkowy ustala w sposób przewidziany w przepisach ustawy o podatku od spadków i darowizn.

2. Przepis ust. 1 stosuje się odpowiednio w przypadku licytacji wydzielonej części nieruchomości.

Rozdział 9

Wzory obowiązujących druków stosowanych w egzekucji lub zabezpieczaniu należności pieniężnych

§ 39. [Wzory druków]

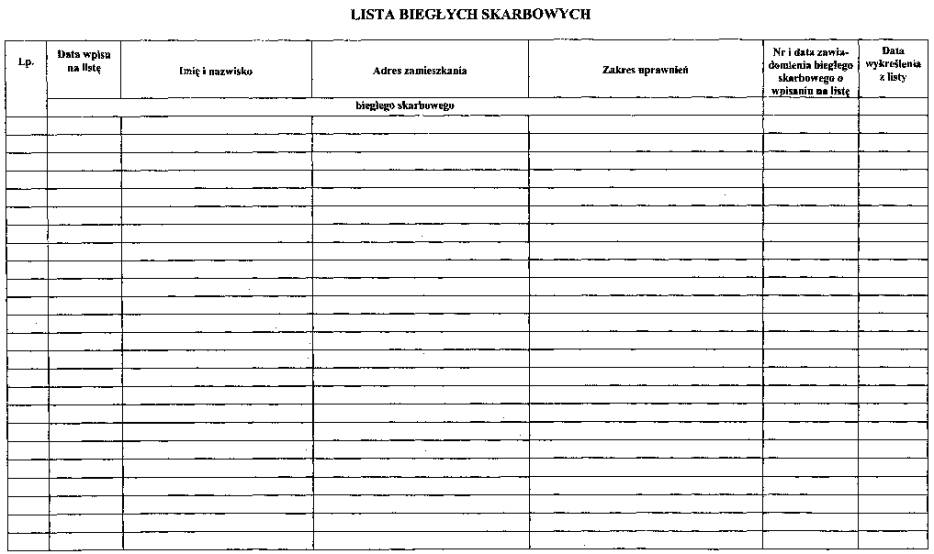

1) wzór listy biegłych skarbowych, stanowiący załącznik nr 8 do rozporządzenia,

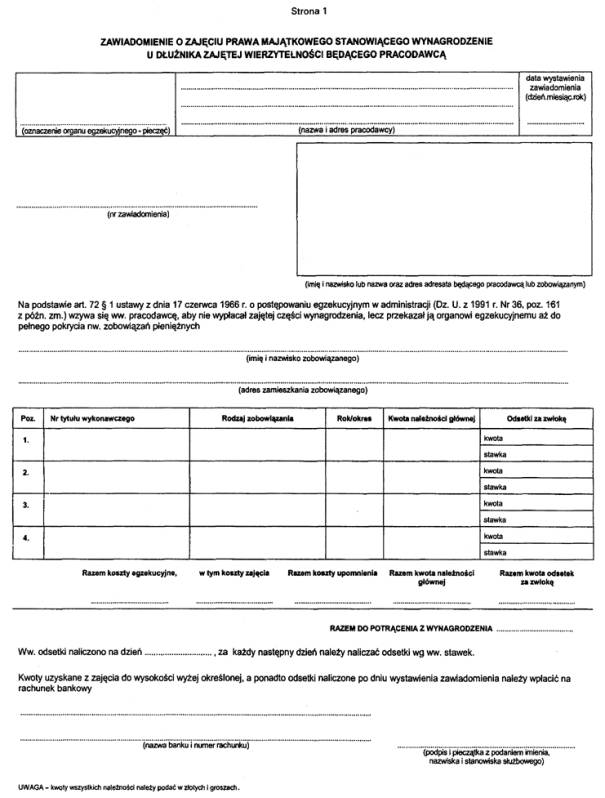

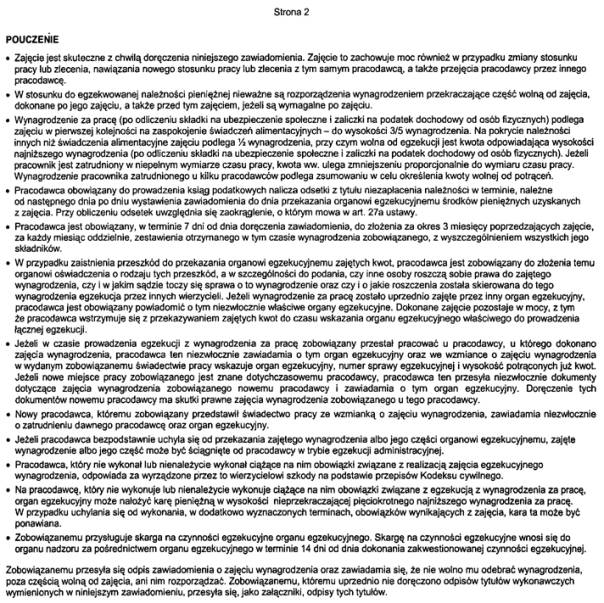

2) wzór zawiadomienia o zajęciu prawa majątkowego stanowiącego wynagrodzenie u dłużnika zajętej wierzytelności będącego pracodawcą, stanowiący załącznik nr 9 do rozporządzenia,

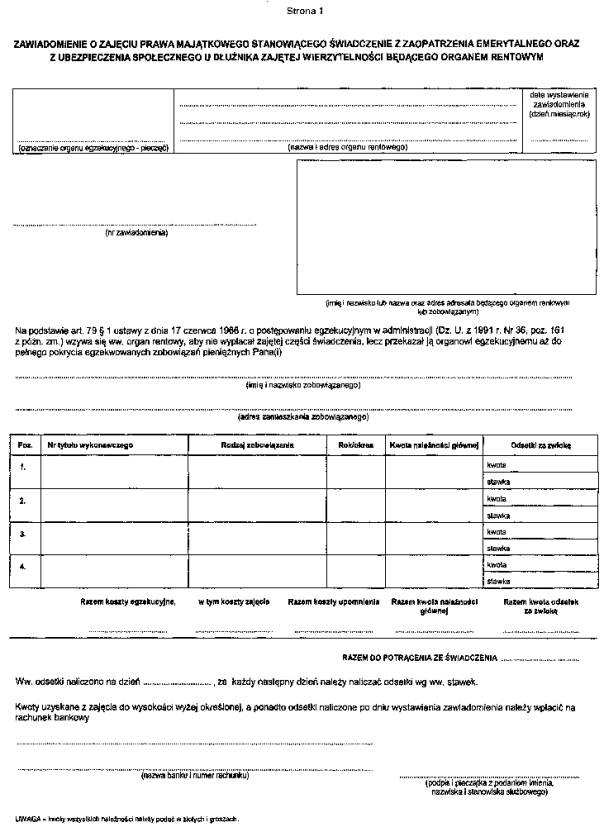

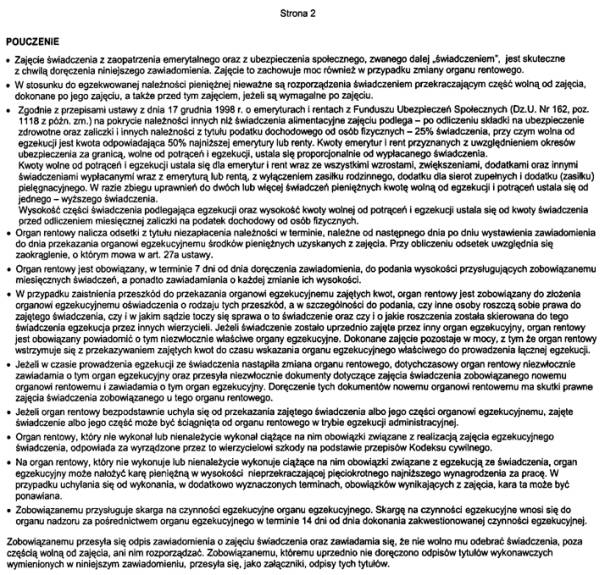

3) wzór zawiadomienia o zajęciu prawa majątkowego stanowiącego świadczenie z zaopatrzenia emerytalnego oraz z ubezpieczenia społecznego u dłużnika zajętej wierzytelności będącego organem rentowym, stanowiący załącznik nr 10 do rozporządzenia,

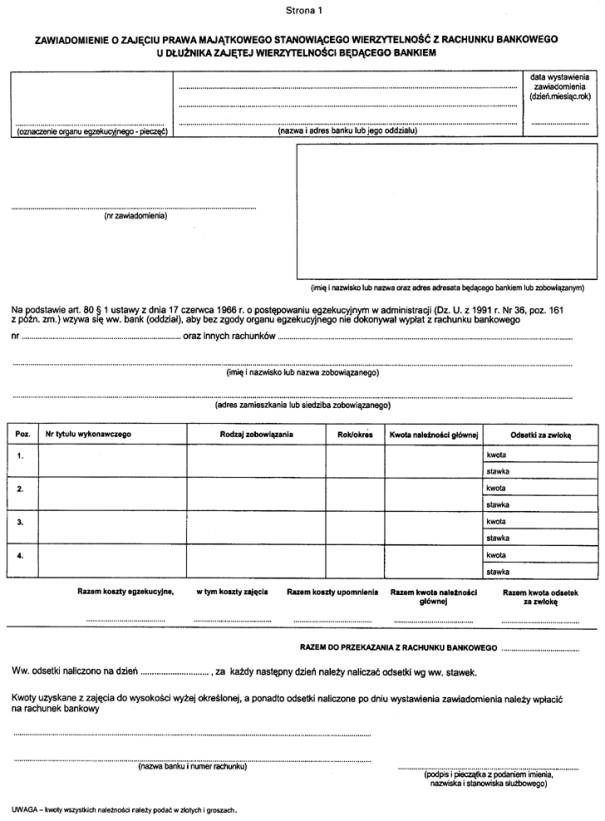

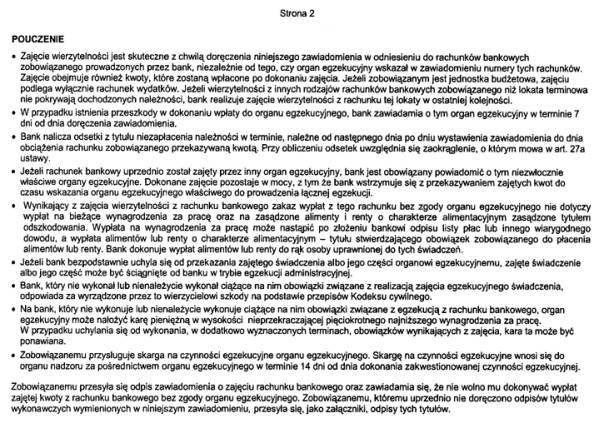

4) wzór zawiadomienia o zajęciu prawa majątkowego stanowiącego wierzytelność z rachunku bankowego u dłużnika zajętej wierzytelności będącego bankiem, stanowiący załącznik nr 11 do rozporządzenia,

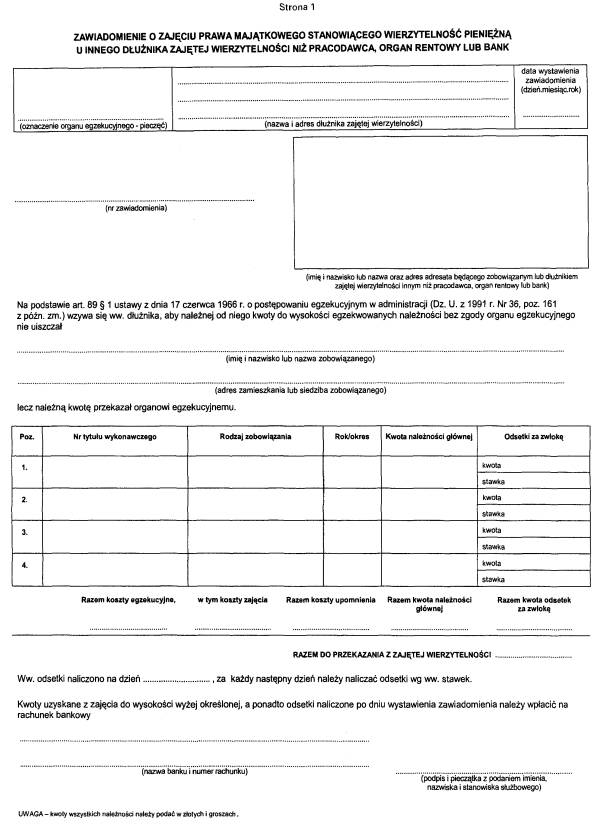

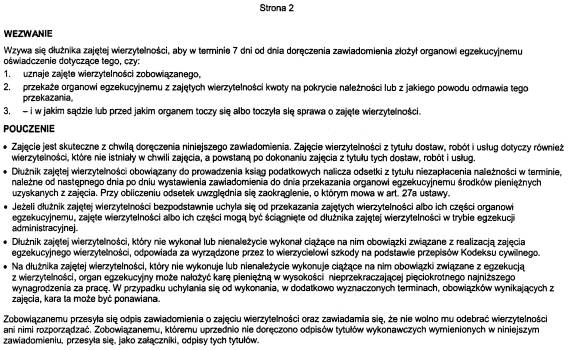

5) wzór zawiadomienia o zajęciu prawa majątkowego stanowiącego wierzytelność pieniężną u innego dłużnika zajętej wierzytelności niż pracodawca, organ rentowy lub bank, stanowiący załącznik nr 12 do rozporządzenia,

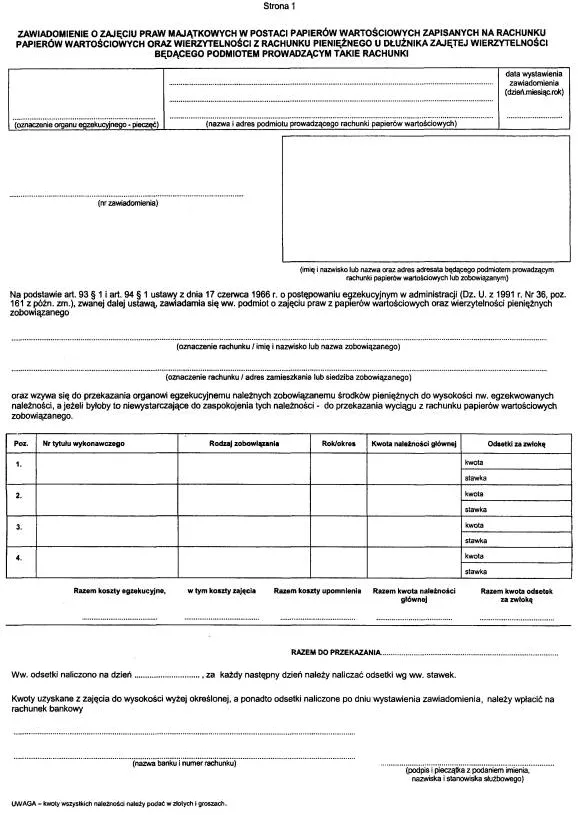

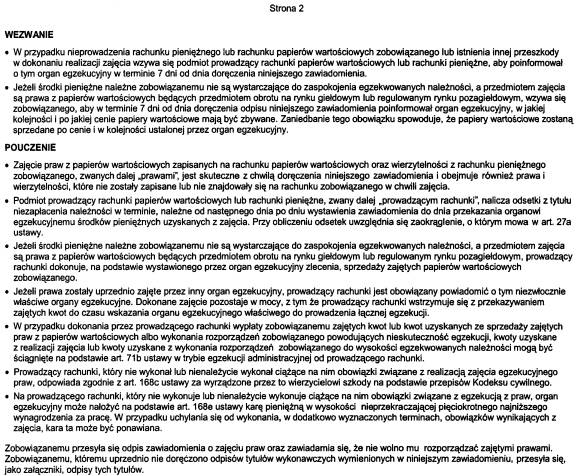

6) wzór zawiadomienia o zajęciu praw majątkowych w postaci papierów wartościowych zapisanych na rachunku papierów wartościowych oraz wierzytelności z rachunku pieniężnego u dłużnika zajętej wierzytelności będącego podmiotem prowadzącym takie rachunki, stanowiący załącznik nr 13 do rozporządzenia,

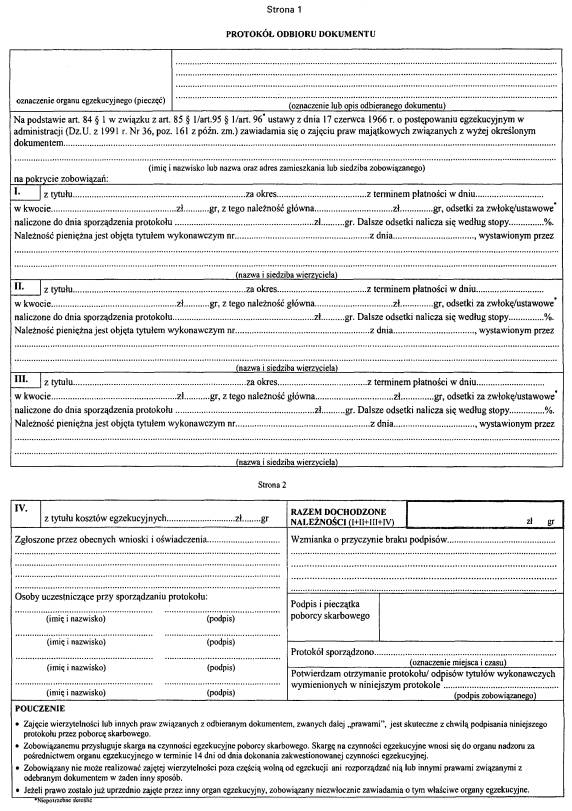

7) wzór protokołu odbioru dokumentu, stanowiący załącznik nr 14 do rozporządzenia,

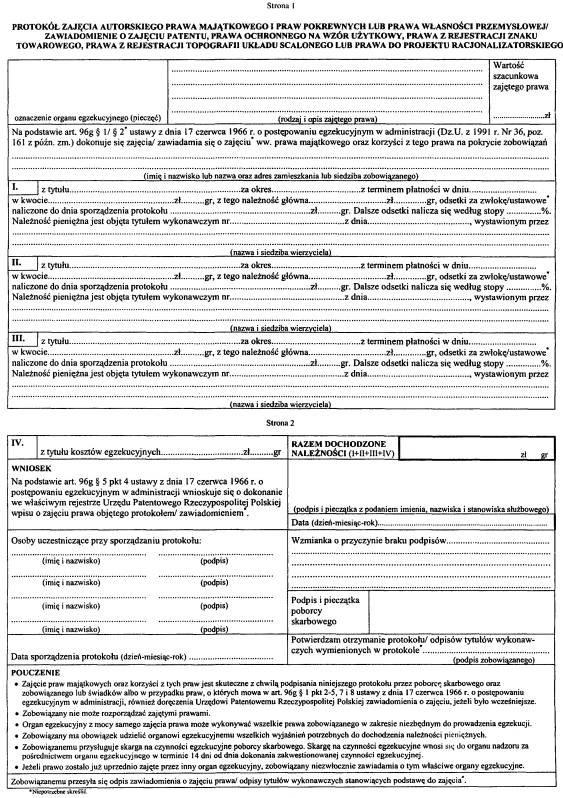

8) wzór protokołu zajęcia autorskiego prawa majątkowego i praw pokrewnych lub prawa własności przemysłowej lub zawiadomienia o zajęciu patentu, prawa ochronnego na wzór użytkowy, prawa z rejestracji znaku towarowego, prawa z rejestracji topografii układu scalonego lub prawa do projektu racjonalizatorskiego, stanowiący załącznik nr 15 do rozporządzenia,

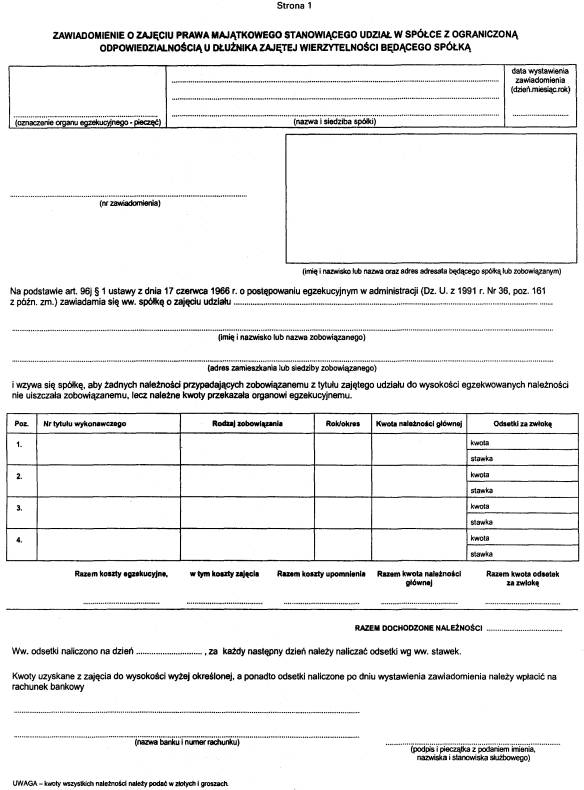

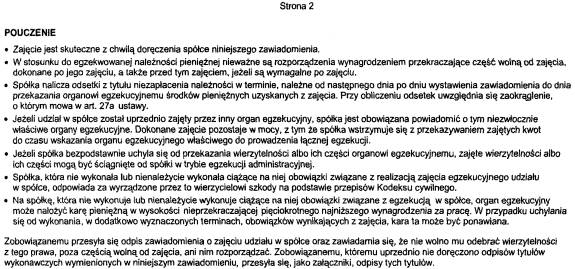

9) wzór zawiadomienia o zajęciu prawa majątkowego stanowiącego udział w spółce z ograniczoną odpowiedzialnością u dłużnika zajętej wierzytelności będącego spółką, stanowiący załącznik nr 16 do rozporządzenia,

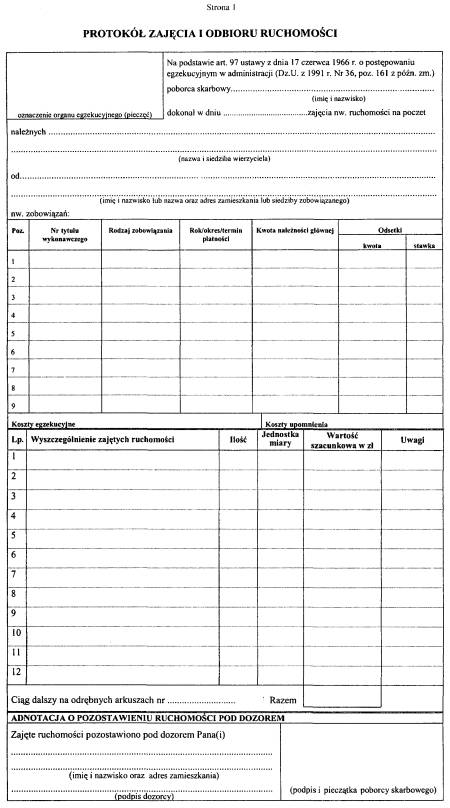

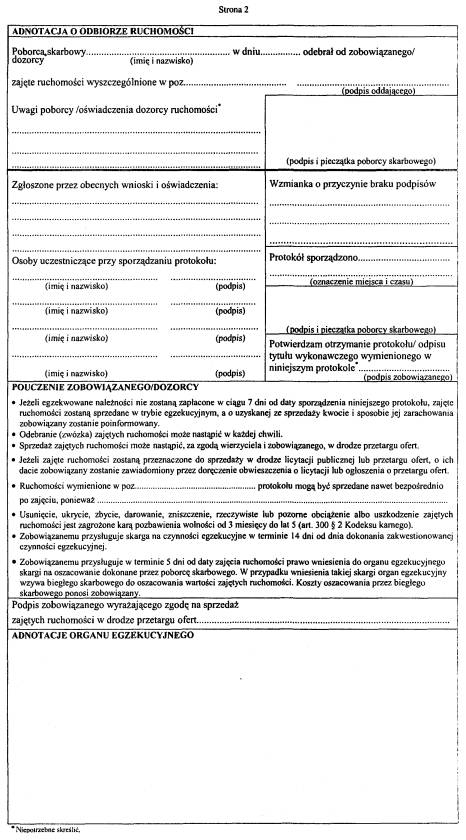

10) wzór protokołu zajęcia i odbioru ruchomości, stanowiący załącznik nr 17 do rozporządzenia,

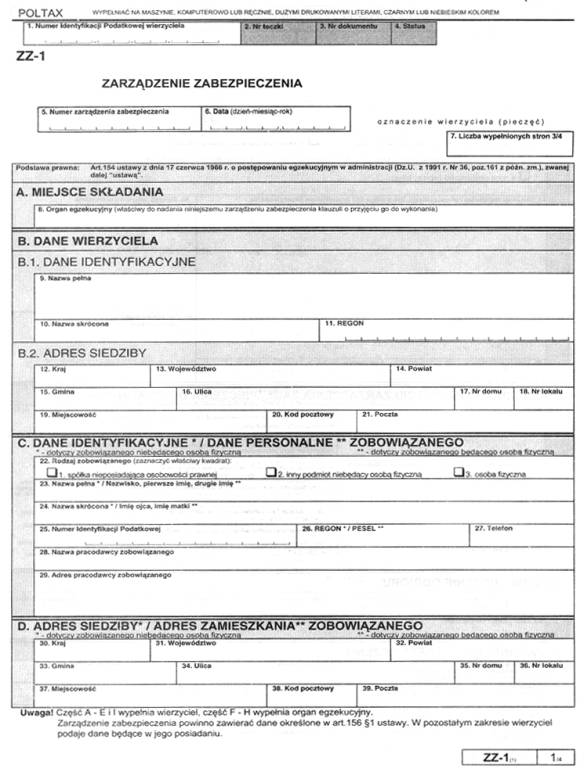

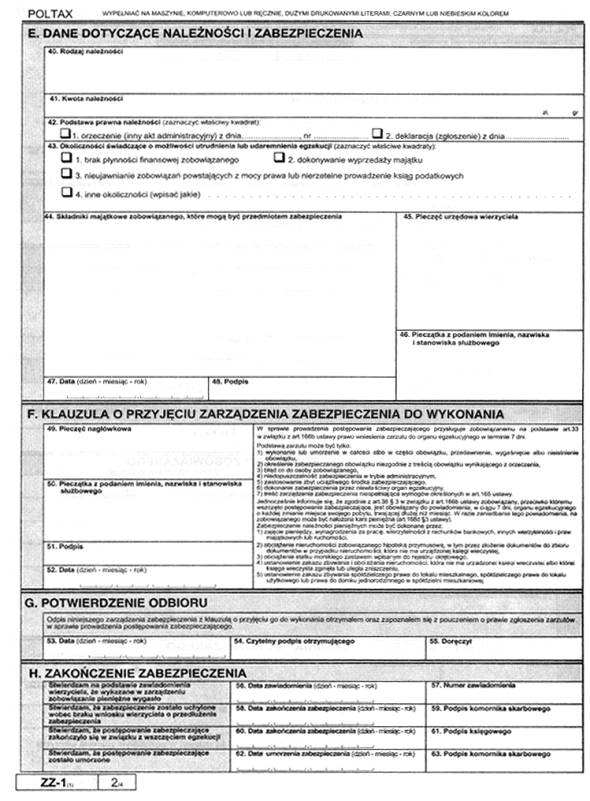

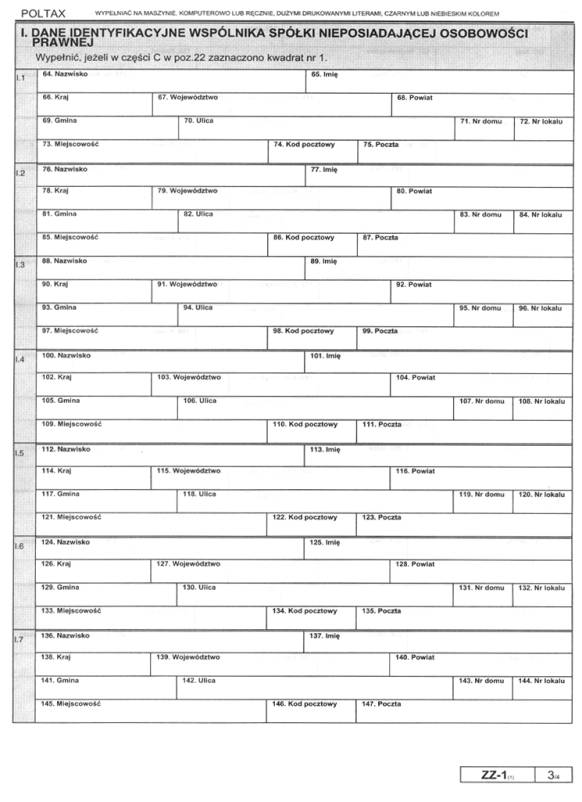

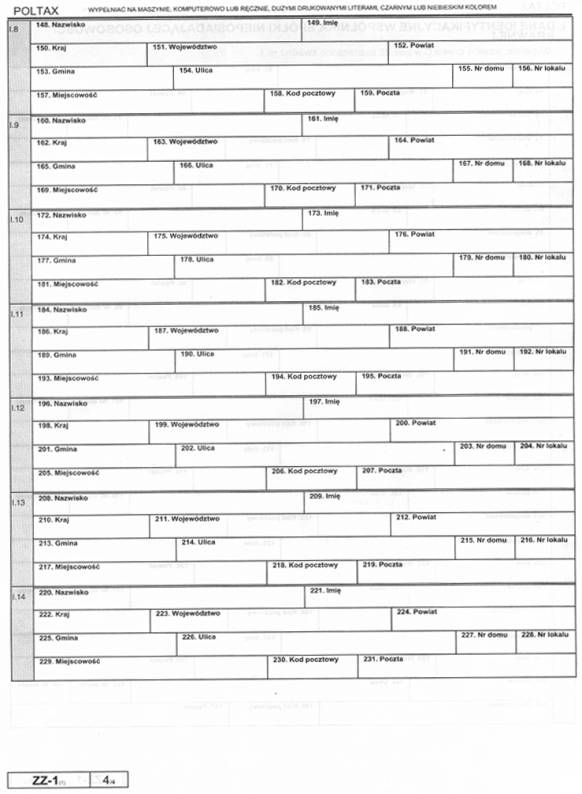

11) wzór zarządzenia zabezpieczenia, stanowiący załącznik nr 18 do rozporządzenia.

Rozdział 10

Przepisy przejściowe i końcowe

§ 40. [Skuteczność postępowania egzekucyjnego]

Minister Finansów: M. Belka

Załączniki do rozporządzenia Ministra Finansów

z dnia 22 listopada 2001 r. (poz. 1541)

Załącznik nr 1

Załącznik nr 2

Załącznik nr 3

Załącznik nr 4

Załącznik nr 5

Załącznik nr 6

Załącznik nr 7

Załącznik nr 8

Załącznik nr 9

Załącznik nr 10

Załącznik nr 11

Załącznik nr 12

Załącznik nr 13

Załącznik nr 14

Załącznik nr 15

Załącznik nr 16

Załącznik nr 17

Załącznik nr 18

- Data ogłoszenia: 2001-11-30

- Data wejścia w życie: 2001-11-30

- Data obowiązywania: 2004-02-01

- Dokument traci ważność: 2014-05-22

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 19 grudnia 2002 r. zmieniające rozporządzenie w sprawie wykonania niektórych przepisów ustawy o postępowaniu egzekucyjnym w administracji

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 14 stycznia 2004 r. zmieniające rozporządzenie w sprawie wykonania niektórych przepisów ustawy o postępowaniu egzekucyjnym w administracji

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA