REKLAMA

Dziennik Ustaw - rok 2000 nr 16 poz. 209

ROZPORZĄDZENIE MINISTRA FINANSÓW

z dnia 2 marca 2000 r.

w sprawie zasad i terminów sporządzania sprawozdawczości budżetowej jednostek samorządu terytorialnego

Na podstawie art. 15 ust. 2 pkt 1 ustawy z dnia 26 listopada 1998 r. o finansach publicznych (Dz. U. Nr 155, poz. 1014, z 1999 r. Nr 38, poz. 360, Nr 49, poz. 485, Nr 70, poz. 778 i Nr 110, poz. 1255 oraz z 2000 r. Nr 6, poz. 69 i Nr 12, poz. 136) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1. [Definicje]

1) jednostce samorządu terytorialnego – rozumie się przez to odpowiednio: gminę, powiat, miasto na prawach powiatu, województwo samorządowe,

2) organie stanowiącym jednostki samorządu terytorialnego – rozumie się przez to odpowiednio: radę gminy, radę powiatu, radę miasta na prawach powiatu, sejmik województwa,

3) klasyfikacji budżetowej – rozumie się przez to klasyfikację, o której mowa w rozporządzeniu Ministra Finansów z dnia 18 kwietnia 1991 r. w sprawie klasyfikacji dochodów i wydatków budżetowych oraz innych przychodów i rozchodów (Dz. U. Nr 39, poz.169, Nr 60, poz. 257, Nr 69, poz. 297 i Nr 81, poz. 356, z 1992 r. Nr 22, poz. 91 i Nr 103, poz. 523, z 1993 r. Nr 42, poz. 194, Nr 59, poz. 276 i Nr 109, poz. 489, z 1994 r. Nr 9, poz. 33 i Nr 66, poz. 286, z 1995 r. Nr 29, poz. 148 i Nr 153, poz. 783, z 1996 r. Nr 37, poz. 162 i Nr 116, poz. 556, z 1997 r. Nr 22, poz. 116, Nr 100, poz. 626 i Nr 151, poz. 999, z 1998 r. Nr 161, poz. 1081 oraz z 1999 r. Nr 78, poz. 880),

4) formie elektronicznej sprawozdań – rozumie się przez to pliki baz danych o nazwach i strukturach, określonych w załącznikach do rozporządzenia.

1) kwartalnych sprawozdań budżetowych o:

a) dochodach budżetowych, według wzoru stanowiącego załącznik nr 2 do rozporządzenia,

b) wydatkach budżetowych, według wzoru stanowiącego załącznik nr 3 do rozporządzenia,

c) nadwyżce/deficycie jednostki samorządu terytorialnego, według wzoru stanowiącego załącznik nr 4 do rozporządzenia,

d) stanie zobowiązań według tytułów dłużnych oraz gwarancji i poręczeń, według wzoru stanowiącego załącznik nr 5 do rozporządzenia,

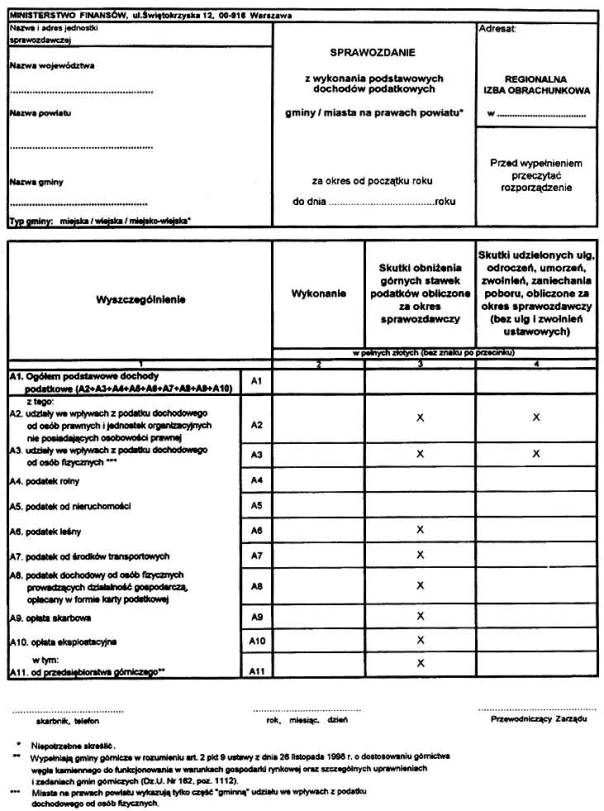

2) półrocznego i rocznego sprawozdania z wykonania podstawowych dochodów podatkowych, według wzoru stanowiącego załącznik nr 6 do rozporządzenia.

1) jednostkowe – sporządzane są przez jednostki budżetowe na podstawie ich ksiąg rachunkowych,

2) zbiorcze – sporządzane są przez zarządy jednostek samorządu terytorialnego na podstawie sprawozdań jednostkowych jednostek im podległych i własnego sprawozdania jednostkowego.

1) wymienionych w § 2 pkt 1 lit. a), b) i d) zobowiązane są zarządy:

a) gmin,

b) miast na prawach powiatu,

c) powiatów,

d) województw samorządowych,

2) wymienionych w § 2 pkt 1 lit. a), b) i d) zobowiązane są jednostki budżetowe podległe jednostkom samorządu terytorialnego,

3) wymienionych w § 2 pkt 1 lit. d) zobowiązane są zakłady budżetowe, gospodarstwa pomocnicze i fundusze celowe.

2. Do sporządzania i przekazywania zbiorczych sprawozdań, wymienionych w § 2 pkt 1, zobowiązane są zarządy jednostek samorządu terytorialnego.

3. Do sporządzania i przekazywania sprawozdań budżetowych, wymienionych w § 2 pkt 2, zobowiązane są zarządy:

1) gmin,

2) miast na prawach powiatu.

1) za I, II i III kwartał – w terminie do 25 dnia miesiąca następującego po upływie kwartału, za który sporządzane są sprawozdania,

2) za IV kwartał – w terminie do 281utego roku następującego po okresie sprawozdawczym, za który sporządzane są sprawozdania.

2. Sprawozdania jednostkowe, sporządzane przez jednostki budżetowe, zakłady budżetowe, gospodarstwa pomocnicze i fundusze celowe – odpowiednio do postanowień § 4 ust. 1 pkt 2 i 3 – przekazywane są zarządowi jednostki samorządu terytorialnego w terminie do 10 dnia miesiąca następującego po okresie sprawozdawczym.

3. Zarząd gminy i miasta na prawach powiatu sprawozdanie, o którym mowa w § 2 pkt 2, przekazuje w dwóch egzemplarzach oraz w formie elektronicznej – do właściwej terytorialnie regionalnej izby obrachunkowej:

1) za półrocze – w terminie do 25 dnia miesiąca następującego po upływie okresu sprawozdawczego, za który sporządzane jest sprawozdanie;

2) za rok – w terminie do 28 lutego roku następującego po upływie okresu sprawozdawczego, za który sporządzane jest sprawozdanie.

4. Dane przekazywane w formie elektronicznej muszą być zgodne z danymi wykazywanymi w sprawozdaniach wymienionych w § 2.

5. Regionalna izba obrachunkowa przekazuje w formie elektronicznej do Ministerstwa Finansów:

1) za I, II i III kwartał – dane ze sprawozdań, wymienionych w § 2 pkt 1, i za półrocze – dane ze sprawozdań wymienionych w § 2 pkt 2 – w terminie do 10 dnia drugiego miesiąca następującego po upływie okresu sprawozdawczego, za który sporządzane jest sprawozdanie,

2) za IV kwartał – dane ze sprawozdań wymienionych w § 2 – w terminie do dnia 15 marca roku następującego po upływie okresu sprawozdawczego, za który sporządzane jest sprawozdanie.

6. Regionalna izba obrachunkowa przekazuje do Ministerstwa Finansów oryginały sprawozdań wymienionych w § 2 pkt 2, sporządzonych przez gminy oraz miasta na prawach powiatu.

7. Terminy sporządzania i obieg sprawozdań określa załącznik nr 1 do rozporządzenia.

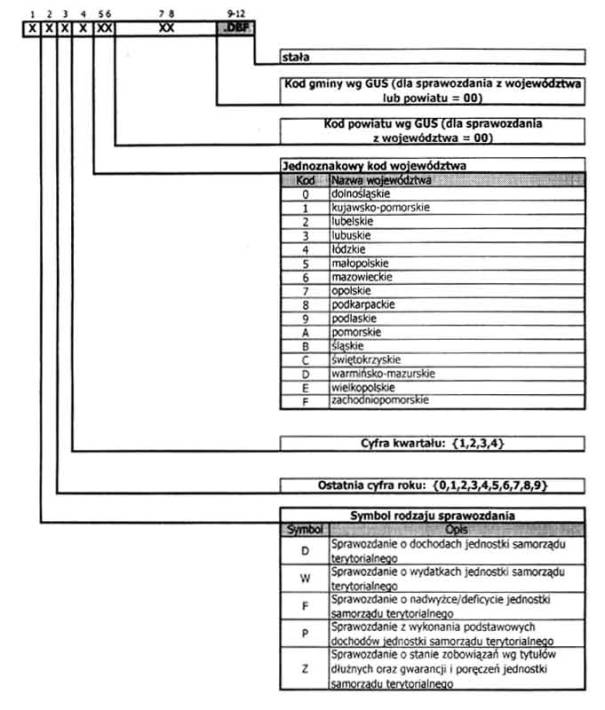

8. Nazwy plików baz danych przekazywanych w formie elektronicznej powinny być zgodne z wzorem zawartym w załączniku nr 12 do rozporządzenia, a struktury tych plików – z wzorami zawartymi odpowiednio w załącznikach nr 7–11 do rozporządzenia.

2. Zarząd jednostki samorządu terytorialnego obowiązany jest sprawdzić prawidłowość otrzymywanych sprawozdań jednostkowych pod względem formalnym, rachunkowym oraz merytorycznym. W tym celu może żądać przedstawienia wskazanych ksiąg rachunkowych i dokumentów.

3. Nieprawidłowości ujawnione w sprawozdaniach jednostkowych powinny być usunięte przed włączeniem zawartych w nich danych do sprawozdań zbiorczych. W razie potrzeby należy dokonać także odpowiednich zapisów korygujących w księgach rachunkowych okresu sprawozdawczego.

4. Regionalna izba obrachunkowa dokonuje kontroli sprawozdań, o których mowa w § 2, pod względem rachunkowym i formalnym.

2. Kwoty w sprawozdaniach zbiorczych, przekazywanych odbiorcom sprawozdań, wykazuje się w pełnych złotych.

3. Dane w sprawozdaniach wykazuje się narastająco od początku roku do końca okresu sprawozdawczego, za który sporządzane jest sprawozdanie.

4. Dane w sprawozdaniach o dochodach i wydatkach budżetowych wykazuje się w szczegółowości: dział, rozdział, paragraf klasyfikacji budżetowej.

5. Sprawozdania należy sporządzać w sposób czytelny i trwały. Podpisy na sprawozdaniu składa się odręcznie na każdym formularzu, w miejscu do tego oznaczonym, a także umieszcza się pieczątkę z imieniem i nazwiskiem osoby podpisującej.

6. Sprawozdania sporządza się w liczbie egzemplarzy równej liczbie jednostek, którym mają być przekazane, powiększonej o egzemplarz przeznaczony do akt jednostki sporządzającej sprawozdanie. Jednostce uprawnionej do otrzymywania sprawozdań przekazuje się oryginał sprawozdania.

7. Jednostka samorządu terytorialnego sporządzająca sprawozdanie zachowuje na dowolnym nośniku kopię pliku sprawozdania przekazanego w formie elektronicznej.

Rozdział 2

Sprawozdanie o dochodach budżetowych

§ 8. [Dochody budżetowe]

1) z tytułu podatków, opłat oraz innych niepodatkowych należności budżetowych, pobieranych przez jednostki samorządu terytorialnego – zgodnie z postanowieniem § 9 ust. 1 – oraz pobieranych przez urzędy skarbowe na rzecz jednostek samorządu terytorialnego, wykazywanych w sprawozdaniach tych urzędów, stosując odpowiednio do tych sprawozdań za:

a) I i III kwartał – postanowienie § 13 ust. 4,

b) II i IV kwartał – postanowienie § 24 ust. 4

– załącznika nr 2 do rozporządzenia Ministra Finansów z dnia 23 grudnia 1998 r. w sprawie zasad i terminów sporządzania sprawozdawczości budżetowej (Dz. U. Nr 164, poz. 1175),

2) dochodów jednostki budżetowej – zgodnie z postanowieniem § 9 ust. 2,

3) udziałów jednostki samorządu terytorialnego we wpływach z podatku dochodowego od osób fizycznych, przekazanych z centralnego rachunku bieżącego budżetu państwa na rachunek budżetu jednostki samorządu terytorialnego,

4) dotacji celowych i subwencji ogólnej otrzymanych z budżetu państwa,

5) dotacji celowych z funduszy celowych oraz dotacji celowych na zadania realizowane przez jednostkę samorządu terytorialnego na podstawie porozumień pomiędzy jednostkami samorządu terytorialnego.

2. Jednostki budżetowe podległe jednostce samorządu terytorialnego sporządzają sprawozdania jednostkowe o dochodach budżetowych zgodnie z postanowieniem § 9 ust. 2.

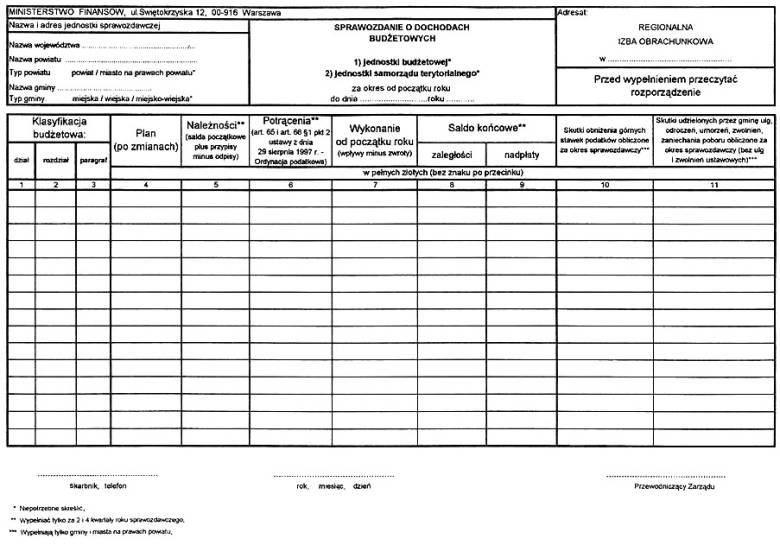

1) w kolumnie „Plan (po zmianach)" wykazuje się dane o planowanych dochodach, zgodnie z planem po ewentualnych zmianach,

2) w kolumnie „Należności" wykazuje się salda początkowe – zaległości zmniejszone o nadpłaty – powiększone o kwoty przypisów po zmniejszeniu ich o kwoty odpisów; jeżeli kwota nadpłat i odpisów przewyższa kwotę zaległości i przypisów, to różnicę wykazuje się jako liczbę ujemną,

3) w kolumnie „Potrącenia" ujmuje się skutki wykorzystania szczególnych przypadków wygaśnięcia zobowiązań podatkowych, o których mowa w art. 65 i art. 66 § 1 pkt 2 ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz. U. Nr 137, poz. 926 i Nr 160, poz. 1083, z 1998 r. Nr 106, poz. 668 oraz z 1999 r. Nr 11, poz. 95 i Nr 92, poz. 1062); skutki te nie powinny być wykazywane w kolumnie „Wykonanie od początku roku",

4) w kolumnie „Wykonanie od początku roku" wykazuje się wpływy po zmniejszeniu o dokonane zwroty; jeżeli suma zwrotów przewyższa sumę wpłat, różnicę wykazuje się jako liczbę ujemną,

5) wpływy z podatku rolnego, leśnego i podatku od nieruchomości, pobierane w formie łącznego zobowiązania pieniężnego, wykazuje się w kwotach odrębnych dla poszczególnych podatków; odrębne kwoty każdego z tych podatków ustala się za pomocą wskaźników, wyliczonych na podstawie rejestru wymiarowego oraz rejestru przypisów i odpisów, stanowiących udział poszczególnych podatków w łącznym zobowiązaniu pieniężnym,

6) w kolumnie „Saldo końcowe" wykazuje się oddzielnie dla zaległości i nadpłat ustalonych na podstawie danych analitycznych kont podatkowych,

7) w kolumnie „Skutki obniżenia górnych stawek podatków obliczone za okres sprawozdawczy" powinny być wykazane kwoty stanowiące różnicę pomiędzy dochodami, jakie gmina lub miasto na prawach powiatu mogłaby uzyskać stosując górne stawki podatkowe, a dochodami, jakie uzyskała, stosując niższe stawki uchwalone przez radę gminy lub miasta na prawach powiatu; w przypadku zastosowania przez gminę lub miasto na prawach powiatu obniżenia górnej stawki różnica pomiędzy stawką górną a przyjętą w uchwale przez radę gminy lub miasta na prawach powiatu, przemnożona przez podstawę opodatkowania, powinna być wykazana w kolumnie „Skutki obniżenia górnych stawek..." sprawozdań dotyczących dochodów budżetowych narastająco od początku roku do końca okresu sprawozdawczego; skutki obniżenia górnych stawek w podatku od nieruchomości wykazują również gminy, w których liczba mieszkańców nie przekracza 15 tysięcy,

8) w kolumnie „Skutki udzielonych przez gminę: ulg, odroczeń, umorzeń..." powinny być wykazane kwoty dotyczące skutków udzielonych przez gminę lub miasto na prawach powiatu za okres sprawozdawczy: ulg, odroczeń, umorzeń, zwolnień, zaniechania poboru podatków i opłat stanowiących dochód budżetu gminy (bez ulg i zwolnień ustawowych), a także skutki finansowe wynikające ze zwolnień i ulg w podatkach i opłatach wprowadzonych przepisami uchwał rad gmin lub miast na prawach powiatu, wydanymi na podstawie ustawowych upoważnień; wykazywane w tej kolumnie skutki ulg powinny wynikać z decyzji właściwych organów gminy lub miasta na prawach powiatu, w zakresie zarówno bieżących, jak i zaległych należności; wykazane kwoty powinny być zgodne z rejestrami przypisów i odpisów, z wyjątkiem decyzji o odroczeniu lub rozłożeniu płatności na raty; w kolumnie tej powinny być wykazywane również skutki ulg, odroczeń, umorzeń, zwolnień, zaniechania poboru podatków i opłat, stanowiących dochód budżetu gminy, udzielanych w trybie art. 17 ustawy z dnia 26 listopada 1998 r. o dochodach jednostek samorządu terytorialnego w latach 1999 i 2000 (Dz. U. Nr 150, poz. 983 i Nr 162, poz. 1119); w kolumnie tej nie należy wykazywać skutków finansowych, wynikających z ugody zawartej w bankowym postępowaniu ugodowym, a także będących wynikiem orzeczeń wydanych przez samorządowe kolegium odwoławcze jako organ II instancji albo wyroku Naczelnego Sądu Administracyjnego.

2. Sprawozdania jednostkowe o dochodach jednostek budżetowych sporządza się w zakresie wpływów planowanych i wykonanych oraz zaległości (salda końcowego nie zmniejszonego o ewentualne salda nadpłat). Dochody wykonane wykazuje się na podstawie danych księgowości analitycznej dochodów budżetowych do rachunku bieżącego.

3. Udziały jednostek samorządu terytorialnego we wpływach z podatku dochodowego od osób fizycznych, otrzymane z centralnego rachunku bieżącego budżetu państwa, wykazuje się następująco:

1) w kolumnie „Plan (po zmianach)" – dane o planowanych dochodach, zgodnie z planem po ewentualnych zmianach,

2) w kolumnie „Należności" – należne udziały jednostek samorządu terytorialnego we wpływach z podatku dochodowego od osób fizycznych,

3) w kolumnie „Wykonanie od początku roku" – przekazane do jednostek samorządu terytorialnego kwoty udziałów tych jednostek we wpływach z podatku dochodowego od osób fizycznych, należne za dany okres sprawozdawczy,

4) w kolumnie „Saldo końcowe" – odpowiednio: saldo „Zaległości" lub „Nadpłat" wynikające z rozliczeń budżetu państwa z jednostkami samorządu terytorialnego.

4. Dochody z tytułu subwencji ogólnej i dotacji celowych, otrzymanych z budżetu państwa, wykazuje się w następujący sposób:

w kolumnie „Plan (po zmianach)" – wykazuje się dane o planowanych dochodach, zgodnie z planem po ewentualnych zmianach; kwoty planowanych dochodów powinny być zgodne w zakresie:

a) subwencji ogólnej – z ostatnim zawiadomieniem Ministra Finansów o przyznanych kwotach subwencji ogólnej i jej poszczególnych części,

b) dotacji celowych z budżetu państwa – z decyzjami dysponentów części budżetowych o przyznanych kwotach dotacji celowych,

2) w kolumnie „Wykonanie od początku roku" – wykazane kwoty powinny być zgodne z kwotami subwencji ogólnej i jej poszczególnych części, przekazanymi przez Ministra Finansów, oraz kwotami dotacji celowych, przekazanymi przez dysponentów części budżetu państwa, z zastrzeżeniem ust. 5.

5. W sprawozdaniach rocznych jednostki samorządu terytorialnego wykazują wysokość otrzymanych dotacji celowych, po potrąceniu zwrotów dokonanych do dnia 15 stycznia roku następującego po roku, za który sporządzane jest sprawozdanie.

1) dochodów pobieranych przez urzędy skarbowe i przekazywanych na rzecz budżetu jednostki samorządu terytorialnego – powinny być zgodne z danymi wykazywanymi w sporządzanych przez urzędy skarbowe sprawozdaniach jednostkowych Rb–27 o dochodach budżetowych w rubryce „Wykonanie", a dane dotyczące udziałów gmin oraz województw samorządowych we wpływach z tytułu podatku dochodowego od osób prawnych i jednostek organizacyjnych nie posiadających osobowości prawnej, mających siedzibę na terenie gminy lub województwa – stanowiących dochód budżetu państwa – powinny być zgodne z danymi wykazywanymi w rubryce „Należności" sprawozdań sporządzanych dla danej gminy lub województwa przez urzędy skarbowe,

2) dochodów z tytułu udziałów jednostek samorządu terytorialnego we wpływach z podatku dochodowego od osób fizycznych, przekazanych z centralnego rachunku bieżącego budżetu państwa na rachunki właściwych budżetów jednostek samorządu terytorialnego – powinny być zgodne z przelewami otrzymanymi z rachunku centralnego (łącznie z przelewem otrzymanym w miesiącu następnym po upływie okresu sprawozdawczego) za okres, którego sprawozdanie dotyczy.

1) jednostki budżetowe oraz zarządy powiatów i województw samorządowych:

a) za I i III kwartał – kolumny: „Plan (po zmianach)", „Wykonanie od początku roku",

b) za II i IV kwartał – kolumny: „Plan (po zmianach)", „Należności", „Potrącenia", „Wykonanie od początku roku", „Saldo końcowe";

2) zarządy gmin oraz miast na prawach powiatu:

a) za I i III kwartał – kolumny: „Plan (po zmianach)", „Wykonanie od początku roku", „Skutki obniżenia górnych stawek podatków obliczone za okres sprawozdawczy", „Skutki udzielonych przez gminę: ulg, odroczeń, umorzeń...",

b) za II i IV kwartał – kolumny: „Plan (po zmianach)", „Należności", „Potrącenia", „Wykonanie od początku roku", „Saldo końcowe", „Skutki obniżenia górnych stawek podatków obliczone za okres sprawozdawczy", „Skutki udzielonych przez gminę: ulg, odroczeń, umorzeń...".

Rozdział 3

Sprawozdanie o wydatkach budżetowych

§ 13. [Sprawozdania jednostkowe o wydatkach budżetowych]

1) w kolumnie „Plan (po zmianach)" – wykazuje się dane o planowanych wydatkach, w szczegółowości: dział, rozdział, paragraf; przy sporządzaniu sprawozdań o wydatkach budżetowych nie stosuje się grup paragrafów planowanych wydatków;

2) w kolumnie „Wykonanie od początku roku" wykazuje się zrealizowane wydatki w szczegółowości: dział, rozdział, paragraf;

3) w kolumnie „Wydatki, które nie wygasają z upływem roku budżetowego" wykazuje się wydatki, których wykaz organ stanowiący jednostki samorządu terytorialnego może ustalić zgodnie z art. 130 ust. 2 i ust. 3 ustawy z dnia 26 listopada 1998 r. o finansach publicznych; kolumnę tę wypełnia się tylko w sprawozdaniu za 4 kwartały roku sprawozdawczego;

4) w kolumnie „Razem" wykazuje się kwoty stanowiące sumę danych z kolumny „Wykonanie od początku roku" oraz z kolumny „Wydatki, które nie wygasają z upływem roku budżetowego"; kolumnę tę wypełnia się tylko w sprawozdaniu za 4 kwartały roku sprawozdawczego;

5) niewłaściwe obciążenia oraz uznania rachunków bieżących wydatków wykazuje się wprowadzając symbol 99 zamiast paragrafu; niewłaściwe obciążenie wykazuje się zapisem zwykłym, a niewłaściwe uznanie rachunku – jako liczbę ujemną.

2. Pojęcie wydatków majątkowych określa art. 69 ust. 6 ustawy z dnia 26 listopada 1998 r. o finansach publicznych.

2. Dla ustalenia kompletności sprawozdań zbiorczych sporządza się zestawienia zbiorcze według działów.

3. Składane komplety sprawozdań powinny zawierać numerację stron poszczególnych formularzy sprawozdawczych.

Rozdział 4

Sprawozdanie o nadwyżce/deficycie jednostki samorządu terytorialnego

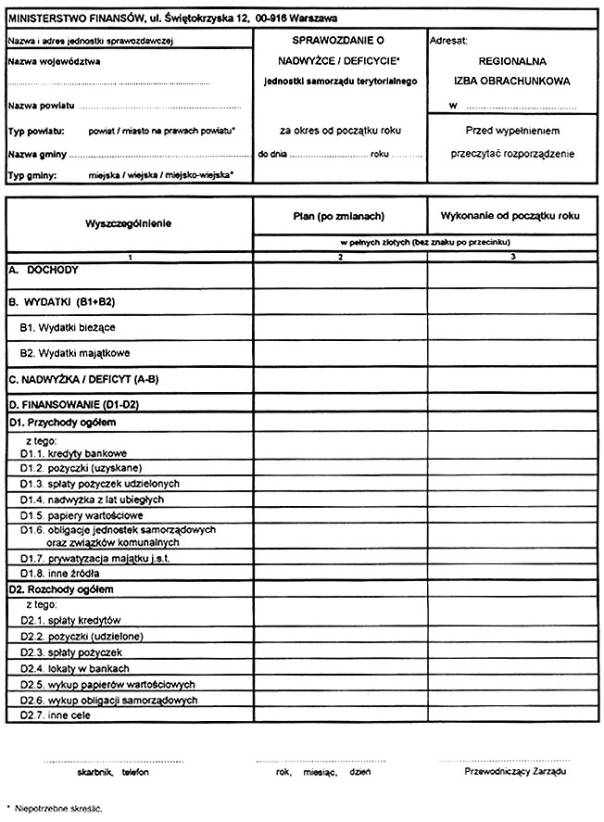

§ 16. [Sprawozdanie o nadwyżce/deficycie]

1) dochody – powinny być zgodne z danymi ze sprawozdania o dochodach budżetowych,

2) wydatki – powinny być zgodne z danymi ze sprawozdania o wydatkach budżetowych,

3) nadwyżka/deficyt – stanowi różnicę pomiędzy dochodami a wydatkami,

4) finansowanie – stanowi różnicę pomiędzy przychodami ogółem a rozchodami ogółem jednostki samorządu terytorialnego i nie może być mniejsze od deficytu,

5) dane dotyczące przychodów i rozchodów jednostki samorządu terytorialnego powinny być wypełnione zgodnie z treścią formularza.

Rozdział 5

Sprawozdanie o stanie zobowiązań według tytułów dłużnych oraz gwarancji i poręczeń jednostki samorządu terytorialnego

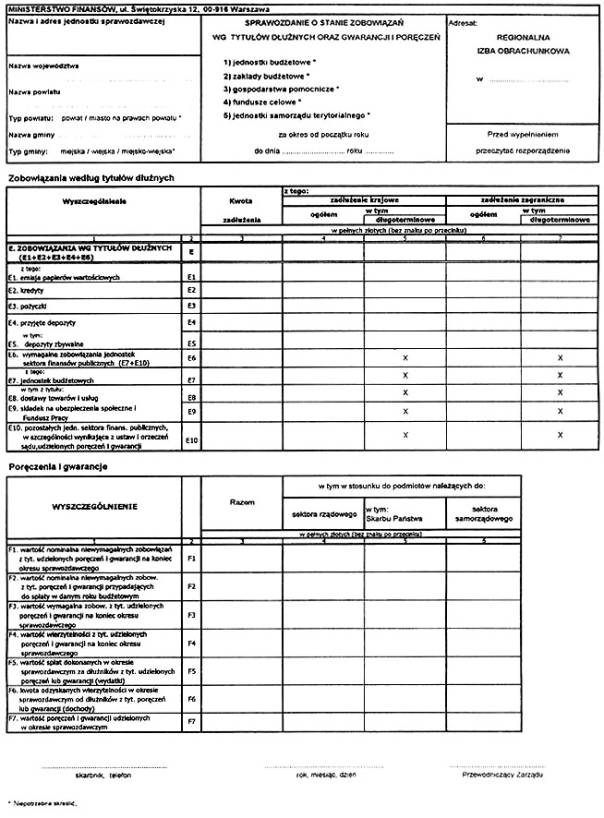

§ 17. [Zobowiązania jednostek samorządu terytorialnego]

2. Przez wymagalne zobowiązania należy rozumieć wszystkie bezsporne zobowiązania, wynikające z ewidencji księgowej, obciążające budżet, których termin zapłaty minął przed upływem danego okresu sprawozdawczego, a które nie są przedawnione ani umorzone.

3. Do państwowego długu publicznego zalicza się wymagalne zobowiązania jednostek, o których mowa w § 3 pkt 5 rozporządzenia Ministra Finansów z dnia 9 kwietnia 1999 r. w sprawie szczegółowych zasad klasyfikacji tytułów dłużnych zaliczanych do państwowego długu publicznego (Dz. U. Nr 38, poz. 364). W przypadku jednostek samorządu terytorialnego dotyczy to zobowiązań wymagalnych jednostek budżetowych, zakładów budżetowych, gospodarstw pomocniczych i funduszy celowych.

2. Wartość nominalna niewymagalnych zobowiązań z tytułu poręczeń i gwarancji przypadających do spłaty w danym roku budżetowym oznacza kwotę, którą poręczyciel (gwarant) byłby zobowiązany zapłacić, gdyby dłużnik, za którego udzielono poręczenia (gwarancji), nie dokonał spłaty zobowiązania samodzielnie w danym roku budżetowym.

3. Wartość nominalna wymagalnych zobowiązań z tytułu poręczeń i gwarancji oznacza kwotę wymagalnych zobowiązań – świadczeń poręczyciela (gwaranta) należnych do zapłaty w dniu wymagalności.

4. Przez wartość wierzytelności, wynikających ze spłat dokonanych za dłużników w ramach realizacji umów poręczenia lub gwarancji, należy rozumieć sumę należności (wierzytelności), przysługujących jednostce samorządu terytorialnego od dłużników z tytułu spłat dokonanych przez jednostkę samorządu terytorialnego za tych dłużników w wyniku realizacji zawartych umów poręczenia lub gwarancji. Należności te powinny stanowić sumę należności głównej, czyli łączną kwotę dokonanych spłat, powiększoną o przysługujące należności uboczne, np. odsetki za zwłokę bądź opóźnienie w spłacie należności.

5. Wartość spłat dokonanych w okresie sprawozdawczym za dłużników z tytułu udzielonych poręczeń lub gwarancji (wydatki) oznacza wartość wydatkowanych z budżetu jednostki samorządu terytorialnego środków – tytułem spłaty zobowiązań zaciągniętych i nie spłaconych przez dłużników, poręczonych lub gwarantowanych przez jednostkę samorządu terytorialnego – obejmującą wartość faktycznie spłaconych środków (należności głównej i należności ubocznych) w ramach realizacji umów poręczenia lub gwarancji.

6. Kwota odzyskanych wierzytelności w okresie sprawozdawczym od dłużników z tytułu poręczeń i gwarancji (dochody) oznacza faktycznie odzyskaną przez jednostkę samorządu terytorialnego kwotę wraz z odsetkami, wcześniej wydatkowaną z budżetu jednostki tytułem dokonanych spłat za dłużników z tytułu udzielonych poręczeń i gwarancji.

7. Przez wartość poręczeń i gwarancji, udzielonych w okresie sprawozdawczym, należy rozumieć nominalną wartość poręczeń i gwarancji, udzielonych w okresie sprawozdawczym, obejmującą łączną wysokość należności głównej oraz należności ubocznych, poręczonych lub gwarantowanych.

1) w ostatnim dniu roku budżetowego – w przypadku gdy okres sprawozdawczy dotyczy roku budżetowego lub

2) w ostatnim dniu kwartału roku budżetowego – w przypadku gdy okres sprawozdawczy dotyczy kwartału roku budżetowego.

Rozdział 6

Przepisy przejściowe i końcowe

§ 24. [Stosowanie przepisów ustawy]

Załączniki do rozporządzenia Ministra Finansów

z dnia 2 marca 2000 r. (poz. 209)

Załącznik nr 1

TERMINY SPORZĄDZANIA I OBIEG SPRAWOZDAŃ BUDŻETOWYCH JEDNOSTEK SAMORZĄDU TERYTORIALNEGO I PODLEGŁYCH TYM JEDNOSTKOM JEDNOSTEK BUDŻETOWYCH

| Rodzaj sprawozdań sporządzanych przez jednostki samorządu terytorialnego i podległe im jednostki budżetowe oraz zakłady budżetowe, gospodarstwa pomocnicze i fundusze celowe | Jednostki przekazujące sprawozdania | Jednostki otrzymujące sprawozdania | Obowiązująca forma przekazywania sprawozdania | Termin przekazania sprawozdania po upływie okresu sprawozdawczego, nie później niż |

|

| 1 | 2 | 3 | 4 | 5 |

|

| A. Sprawozdania kwartalne o: |

|

|

|

|

|

| (za 1, 2 i 3 kwartały) |

| ||||

| 1) dochodach budżetowych | – podległe jednostki budżetowe | – zarządy jednostek samorządu terytorialnego | dokument | 10 dni |

|

|

| |||||

| – zarządy jednostek samorządu terytorialnego | –regionalne izby obrachunkowe | dokument i plik bazy danych | 25 dni |

| |

|

| |||||

| – regionalne izby obrachunkowe | – Ministerstwo Finansów | plik bazy danych | 40 dni |

| |

| 2) wydatkach budżetowych | – podległe jednostki budżetowe | – zarządy jednostek samorządu terytorialnego | dokument | 10 dni |

|

|

| |||||

| – zarządy jednostek samorządu terytorialnego | – regionalne izby obrachunkowe | dokument i plik bazy danych | 25 dni |

| |

| – regionalne izby obrachunkowe | – Ministerstwo Finansów | plik bazy danych | 40 dni |

| |

| 3) nadwyżce/deficycie, | – zarządy jednostek samorządu terytorialnego | – regionalne izby obrachunkowe | dokument i plik bazy danych | 25 dni |

|

| – regionalne izby obrachunkowe | – Ministerstwo Finansów | plik bazy danych | 40 dni |

| |

| 4) stanie zobowiązań według tytułów dłużnych oraz gwarancji i poręczeń | – podległe jednostki budżetowe | – zarządy jednostek samosądu terytorialnego | dokument | 10 dni |

|

| – zakłady budżetowe, gospodarstwa pomocnicze, fundusze celowe | – zarządy jednostek samorządu terytorialnego | dokument | 10 dni |

| |

| – zarządy jednostek samorządu terytorialnego | – regionalne izby obrachunkowe | dokument i plik bazy danych | 25 dni |

| |

| – regionalne izby obrachunkowe | – Ministerstwo Finansów | plik bazy danych | 40 dni |

| |

| B. Sprawozdania kwartalne o: |

|

|

|

|

|

| (za 4 kwartały) |

| ||||

| 1) dochodach budżetowych, | – podległe jednostki budżetowe | – zarządy jednostek samorządu terytorialnego | dokument | 10 dni |

|

| – zarządy jednostek samorządu terytorialnego | – regionalne izby obrachunkowe | dokument i plik bazy danych | 28 lutego |

| |

| – regionalne izby obrachunkowe | – Ministerstwo Finansów | plik bazy danych | 15 marca |

| |

| 2) wydatkach budżetowych | –podległe jednostki budżetowe | –zarządy jednostek samorządu terytorialnego | dokument | 10 dni |

|

| – zarządy jednostek samorządu terytorialnego | – regionalne izby obrachunkowe | dokument i plik bazy danych | 28 lutego |

| |

| – regionalne izby obrachunkowe | – Ministerstwo Finansów | plik bazy danych | 15 marca |

| |

| 3) nadwyżce/deficycie, | – zarządy jednostek samorządu terytorialnego | – regionalne izby obrachunkowe | dokument i plik bazy danych | 28 lutego |

|

| – regionalne izby obrachunkowe | – Ministerstwo Finansów | plik bazy danych | 15 marca |

| |

| 4) stania zobowiązań według tytułów dłużnych oraz gwarancji i poręczeń | – podległe jednostki budżetowe | – zarządy jednostek samorządu terytorialnego | dokument | 10 dni |

|

|

| |||||

| – zakłady budżetowe, gospodarstwa pomocnicze, fundusze celowe | – zarządy jednostek samorządu terytorialnego | dokument | 10 dni |

| |

| – zarządy jednostek samorządu terytorialnego | – regionalne izby obrachunkowa | dokument i plik bazy danych | 28 lutego |

| |

| – regionalne izby obrachunkowe | – Ministerstwo Finansów | plik bazy danych | 15 marca |

|

| C. Sprawozdanie półroczne |

|

|

|

|

|

| z wykonania podstawowych dochodów podatkowych gminy, miasta na prawach powiatu. Związku Komunalnego m. st. Warszawy | – zarządy gmin/miast na prawach powiatu | – regionalne izby obrachunkowe | dokument i plik bazy danych | 25 dni |

|

| – Związek Komunalny m. st. Warszawy | – regionalne izby obrachunkowe | dokument i plik bazy danych | 25 dni |

| |

| – regionalne izby obrachunkowe | – Ministerstwo Finansów | dokument i plik bazy danych | 40 dni |

| |

| D. Sprawozdanie roczne |

|

|

|

|

|

| z wykonania podstawowych dochodów podatkowych gminy, miasta na prawach powiatu, Związku Komunalnego m. st. Warszawy | zarządy gmin/miast na prawach powiatu | – regionalne izby obrachunkowe | dokument i plik bazy danych | 28 lutego |

|

|

| |||||

| – Związek Komunalny m. st. Warszawy | – regionalne izby obrachunkowe | dokument i plik bazy danych | 28 lutego |

| |

|

|

|

|

|

| |

| – regionalne izby obrachunkowe | – Ministerstwo Finansów | dokument i plik bazy danych | 15 marca |

|

Załącznik nr 2

Załącznik nr 3

Załącznik nr 4

Załącznik nr 5

Załącznik nr 6

Załącznik nr 7

Struktura pliku sprawozdania o dochodach budżetowych jednostki samorządu terytorialnego

Plik w formacie dbf powinien posiadać następującą strukturę:

| Lp. | Nazwa pola | Typ | Liczba znaków | Opis pola | Uwagi |

| 1 | WK | Znakowe | 2 | Kod województwa wg GUS* |

|

| 2 | PK | Znakowe | 2 | Kod powiatu wg GUS* | dla sprawozdań z województw zawsze = 00 |

| 3 | GK | Znakowe | 2 | Kod gminy wg GUS* | dla sprawozdań z województw i powiatów zawsze = 00 |

| 4 | GT | Znakowe | 1 | Typ gminy wg GUS* | dla sprawozdań z województw i powiatów zawsze = 0 |

| 5 | ROK | Znakowe | 2 | Ostatnie dwie cyfry roku sprawozdawczego |

|

| 6 | KWARTAL | Znakowe | 1 | Cyfra kwartału |

|

| 7 | DAT SKW | Data | 8 | Data źródłowa sporządzenia sprawozdania lub korekty (data sprawozdania) |

|

| 8 | DZIAL | znakowe | 3 | Dział według klasyfikacji budżetowej |

|

| 9 | ROZDZIAL | znakowe | 5 | Rozdział według klasyfikacji budżetowej |

|

| 10 | STATUS | znakowe | 1 | Wyróżnik: |

|

| 0 – dane jednostkowe, | |||||

| 1 – podsumowanie rozdziału | |||||

| 11 | PAR | znakowe | 7 | Paragraf według klasyfikacji budżetowej lub liczba kontrolna dla podsumowania rozdziału |

|

| 12 | R1 | Numeryczne | 15 | Plan (po zmianach) |

|

| 13 | R2 | Numeryczne | 15 | Należności (salda początkowe plus przypisy minus odpisy) | wypełniane tylko za 2 i 4 kwartały roku sprawozdawczego |

| 14 | R3 | Numeryczne | 15 | Potrącenia | wypełniane tylko za 2 i 4 kwartały roku sprawozdawczego |

| 15 | R4 | Numeryczne | 15 | Wykonanie od początku roku (wpływy minus zwroty) |

|

| 16 | R5 | Numeryczne | 15 | Saldo końcowe - zaległości | wypełniane tylko za 2 i 4 kwartały roku sprawozdawczego |

| 17 | R6 | Numeryczne | 15 | Saldo końcowe - nadpłaty | wypełniane tylko za 2 i 4 kwartały roku sprawozdawczego |

| 18 | R7 | Numeryczne | 15 | Skutki obniżenia górnych stawek podatków obliczone za okres sprawozdawczy | wypełniane tylko przez gminy i miasta na prawach powiatu |

| 19 | R8 | Numeryczne | 15 | Skutki udzielonych przez gminę ulg, odroczeń, zwolnień, zaniechania poboru obliczone za okres sprawozdawczy (bez ulg i zwolnień ustawowych | wypełniane tylko przez gminy i miasta na prawach powiatu |

*) zgodnie z rozporządzeniem Rady Ministrów z dnia 15 grudnia 1998r. w sprawie szczegółowych zasad prowadzenia, stosowania i udostępniania krajowego rejestru urzędowego podziału terytorialnego kraju oraz związanych z tym obowiązków organów administracji rządowej i jednostek samorządu terytorialnego (Dz. U. Nr 157, poz. 1031 i z 2000 r. Nr 13, poz. 161)

Załącznik nr 8

Struktura pliku sprawozdania o wydatkach budżetowych jednostki samorządu terytorialnego

Plik w formacie dbf powinien posiadać następującą strukturę:

| Lp. | Nazwa pola | Typ | Liczba znaków | Opis pola | Uwagi |

| 1 | WK | Znakowe | 2 | Kod województwa wg GUS* |

|

| 2 | PK | Znakowe | 2 | Kod powiatu wg GUS* | dla sprawozdań z województw zawsze = 00 |

| 3 | GK | Znakowe | 2 | Kod gminy wg GUS* | dla sprawozdań z województw i powiatów zawsze = 00 |

| 4 | GT | Znakowe | 1 | Typ gminy wg GUS* | dla sprawozdań z województw i powiatów zawsze = 0 |

| 5 | ROK | Znakowe | 2 | Ostatnie dwie cyfry roku sprawozdawczego |

|

| 6 | KWARTAL | Znakowe | 1 | Cyfra kwartału |

|

| 7 | DAT SKW | Data | 8 | Data źródłowa sporządzenia sprawozdania lub korekty (data sprawozdania |

|

| 8 | DZIAL | Znakowe | 3 | Dział według klasyfikacji budżetowej |

|

| 9 | ROZDZIAL | Znakowe | 5 | Rozdział według klasyfikacji budżetowej |

|

| 10 | STATUS | znakowe | 1 | Wyróżnik: |

|

| 0 – dane jednostkowe, | |||||

| 1 – podsumowanie rozdziału | |||||

| 11 | PAR | Znakowe | 7 | Paragraf według klasyfikacji budżetowej lub liczba kontrolna dla podsumowania rozdziału |

|

| 12 | R1 | Numeryczne | 15 | Plan (po zmianach) |

|

| 13 | R4 | Numeryczne | 15 | Wykonanie od początku roku (wpływy minus zwroty) |

|

| 14 | R9 | Numeryczne | 15 | Wydatki, które nie wygasają z upływem roku budżetowego (art. 130 ust. 2 i ust. 3 ustawy o finansach publicznych) | wypełniane tylko za 4 kwartały roku sprawozdawczego |

| 15 | R10 | Numeryczne | 15 | Razem (R4+R9) | wypełniane tylko za 4 kwartały roku sprawozdawczego |

*) zgodnie z rozporządzeniem Rady Ministrów z dnia 15 grudnia 1998r. w sprawie szczegółowych zasad prowadzenia, stosowania i udostępniania krajowego rejestru urzędowego podziału terytorialnego kraju oraz związanych z tym obowiązków organów administracji rządowej i jednostek samorządu terytorialnego (Dz. U. Nr 157, poz. 1031 i z 2000 r. Nr 13, poz. 161)

Załącznik nr 9

Struktura pliku sprawozdania o nadwyżce/deficycie jednostki samorządu terytorialnego

Plik w formacie dbf powinien posiadać następującą strukturę:

| Lp. | Nazwa pola | Typ | Liczba znaków | Opis pola | Uwagi |

| 1 | WK | Znakowe | 2 | Kod województwa wg GUS* |

|

| 2 | PK | Znakowe | 2 | Kod powiatu wg GUS* | dla sprawozdań z województw zawsze = 00 |

| 3 | GK | Znakowe | 2 | Kod gminy wg GUS* | dla sprawozdań z województw i powiatów zawsze = 00 |

| 4 | GT | Znakowe | 1 | Typ gminy wg GUS* | dla sprawozdań z województw i powiatów zawsze = 0 |

| 5 | ROK | Znakowe | 2 | Ostatnie dwie cyfry roku sprawozdawczego |

|

| 6 | KWARTAL | Znakowe | 1 | Cyfra kwartału |

|

| 7 | DAT SKW | Data | 8 | Data źródłowa sporządzenia sprawozdania lub korekty (data sprawozdania) |

|

| 8 | AP | Numeryczne | 15 | Dochody ogółem – plan (po zmianach) |

|

| 9 | AW | Numeryczne | 15 | Dochody ogółem – wykonanie od początku roku |

|

| 10 | BP | Numeryczne | 15 | Wydatki ogółem – plan (po zmianach) |

|

| 11 | BW | Numeryczne | 15 | Wydatki ogółem – wykonanie od początku roku |

|

| 12 | B3P | Numeryczne | 15 | Wydatki bieżące – plan po zmianach |

|

| 13 | B3W | Numeryczne | 15 | Wydatki bieżące – wykonanie od początku roku |

|

| 14 | B1P | Numeryczne | 15 | Wydatki majątkowe – (plan po zmianach) |

|

| 15 | B1W | Numeryczne | 15 | Wydatki majątkowe – wykonanie od początku roku |

|

| 16 | CP | Numeryczne | 15 | Nadwyżka / deficyt – plan (po zmianach) |

|

| 17 | CW | Numeryczne | 15 | Nadwyżka / deficyt – wykonanie od początku roku |

|

| 18 | DP | Numeryczne | 15 | Finansowanie – plan (po zmianach) |

|

| 19 | DW | Numeryczne | 15 | Finansowanie – wykonanie od początku roku |

|

| 20 | D1P | Numeryczne | 15 | Przychody ogółem – plan (po zmianach) |

|

| 21 | D1W | Numeryczne | 15 | Przychody ogółem – wykonanie od początku roku |

|

| 22 | D11P | Numeryczne | 15 | Kredyty bankowe – plan (po zmianach) |

|

| 23 | D11W | Numeryczne | 15 | Kredyty bankowe – wykonanie od początku roku |

|

| 24 | D12P | Numeryczne | 15 | Pożyczki (uzyskane) – plan (po zmianach) |

|

| 25 | D12W | Numeryczne | 15 | Pożyczki (uzyskane) – wykonanie od początku roku |

|

| 26 | D13P | Numeryczne | 15 | Spłaty pożyczek udzielonych – plan (po zmianach) |

|

| 27 | D13W | Numeryczne | 15 | Spłaty pożyczek udzielonych – wykonanie od początku roku |

|

| 28 | D14P | Numeryczne | 15 | Nadwyżka z lat ubiegłych – plan (po zmianach) |

|

| 29 | D14W | Numeryczne | 15 | Nadwyżka z lat ubiegłych – wykonanie od początku roku |

|

| 30 | D15P | Numeryczne | 15 | Papiery wartościowe – plan (po zmianach) |

|

| 31 | D15W | Numeryczne | 15 | Papiery wartościowe – wykonanie od początku roku |

|

| 32 | D16P | Numeryczne | 15 | Obligacje jednostek samorządowych oraz związków komunalnych – plan (po zmianach) |

|

| 33 | D16W | Numeryczne | 15 | Obligacje jednostek samorządowych oraz związków komunalnych – wykonanie od początku roku |

|

| 34 | D17P | Numeryczne | 15 | Prywatyzacja majątku j.s.t. – plan (po zmianach) |

|

| 35 | D17W | Numeryczne | 15 | Prywatyzacja majątku j.s.t. – wykonanie od początku roku |

|

| Lp. | Nazwa pola | Typ | Liczba znaków | Opis pola | Uwagi |

| 36 | D18P | Numeryczne | 15 | Inne źródła – plan (po zmianach) |

|

| 37 | D18W | Numeryczne | 15 | Inne źródła – wykonanie od początku roku |

|

| 38 | D2P | Numeryczne | 15 | Rozchody ogółem – plan (po zmianach) |

|

| 39 | D2W | Numeryczne | 15 | Rozchody ogółem – wykonanie od początku roku |

|

| 40 | D21P | Numeryczne | 15 | Spłaty kredytów – plan (po zmianach) |

|

| 41 | D21W | Numeryczne | 15 | Spłaty kredytów – wykonanie od początku roku |

|

| 42 | D22P | Numeryczne | 15 | Pożyczki udzielone – plan (po zmianach) |

|

| 43 | D22W | Numeryczne | 15 | Pożyczki (udzielone) – wykonanie od początku roku |

|

| 44 | D23P | Numeryczne | 15 | Spłaty pożyczek – plan (po zmianach) |

|

| 45 | D23W | Numeryczne | 15 | Spłaty pożyczek – konanie od początku roku |

|

| 46 | D24P | Numeryczne | 15 | Lokaty w bankach – plan (po zmianach) |

|

| 47 | D24W | Numeryczne | 15 | Lokaty w bankach – wykonanie od początku roku |

|

| 48 | D25P | Numeryczne | 15 | Wykup papierów wartościowych – plan (po zmianach) |

|

| 49 | D25W | Numeryczne | 15 | Wykup papierów wartościowych – wykonanie od początku roku |

|

| 50 | D26P | Numeryczne | 15 | Wykup obligacji samorządowych – plan (po zmianach) |

|

| 51 | D26W | Numeryczne | 15 | Wykup obligacji samorządowych – wykonanie od początku roku |

|

| 52 | D27P | Numeryczne | 15 | Inne cele – plan (po zmianach) |

|

| 53 | D27W | Numeryczne | 15 | Inne cele – wykonanie od początku roku |

|

*) zgodnie z rozporządzeniem Rady Ministrów z dnia 15 grudnia 1998r. w sprawie szczegółowych zasad prowadzenia, stosowania i udostępniania krajowego rejestru urzędowego podziału terytorialnego kraju oraz związanych z tym obowiązków organów administracji rządowej i jednostek samorządu terytorialnego (Dz. U. Nr 157, poz. 1031 i z 2000 r. Nr 13, poz. 161)

Załącznik nr 10

Struktura pliku sprawozdania o stanie zobowiązań wg tytułów dłużnych oraz gwarancji i poręczeń jednostki samorządu terytorialnego

Plik w formacie dbf powinien posiadać następującą strukturę:

| Lp. | Nazwa pola | Typ | Liczba znaków | Opis pola | Uwagi |

| 1 | WK | Znakowe | 2 | Kod województwa wg GUS* |

|

| 2 | PK | Znakowe | 2 | Kod powiatu wg GUS* | dla sprawozdań z województw zawsze = 00 |

| 3 | GK | Znakowe | 2 | Kod gminy wg GUS* | dla sprawozdań z województw i powiatów zawsze = 00 |

| 4 | GT | Znakowe | 1 | Typ gminy wg GUS* | dla sprawozdań z województw i powiatów zawsze = 0 |

| 5 | ROK | Znakowe | 2 | Ostatnie dwie cyfry roku sprawozdawczego |

|

| 6 | KWARTAL | Znakowe | 1 | Cyfra kwartału |

|

| 7 | DAT SKW | Data | 8 | Data źródłowa sporządzenia sprawozdania lub korekty (data sprawozdania) |

|

| 8 | E | Numeryczne | 15 | Zobowiązania wg tytułów dłużnych – kwota zadłużenia |

|

| 9 | EKO | Numeryczne | 15 | Zobowiązania wg tytułów dłużnych – krajowe OGÓŁEM |

|

| 10 | EKD | Numeryczne | 15 | Zobowiązania wg tytułów dłużnych – krajowe długoterminowe |

|

| 11 | EZO | Numeryczne | 15 | Zobowiązania wg tytułów dłużnych – zagraniczne OGÓŁEM |

|

| 12 | EZD | Numeryczne | 15 | Zobowiązania wg tytułów dłużnych – zagraniczne długoterminowe |

|

| 13 | E1 | Numeryczne | 15 | Emisja papierów wartościowych – kwota zadłużenia |

|

| 14 | E1KO | Numeryczne | 15 | Emisja papierów wartościowych – krajowe OGÓŁEM |

|

| 15 | E1KD | Numeryczne | 15 | Emisja papierów wartościowych – krajowe długoterminowe |

|

| 16 | E1ZO | Numeryczne | 15 | Emisja papierów wartościowych – zagraniczne OGÓŁEM |

|

| 17 | E1ZD | Numeryczne | 15 | Emisja papierów wartościowych – zagraniczne długoterminowe |

|

| 18 | E21 | Numeryczne | 15 | Kredyty – kwota zadłużenia |

|

| 19 | E21KO | Numeryczne | 15 | Kredyty – krajowe OGÓŁEM |

|

| 20 | E21KD | Numeryczne | 15 | Kredyty – krajowe długoterminowe |

|

| 21 | E21ZO | Numeryczne | 15 | Kredyty – zagraniczne OGÓŁEM |

|

| 22 | E21ZD | Numeryczne | 15 | Kredyty – zagraniczne długoterminowe |

|

| 23 | E22 | Numeryczne | 15 | Pożyczki – kwota zadłużenia |

|

| 24 | E22KO | Numeryczne | 15 | Pożyczki – krajowe OGÓŁEM |

|

| 25 | E2ZKD | Numeryczne | 15 | Pożyczki – krajowe długoterminowe |

|

| 26 | E22ZO | Numeryczne | 15 | Pożyczki – zagraniczne OGÓŁEM |

|

| 27 | E2ZZD | Numeryczne | 15 | Pożyczki – zagraniczne długoterminowe |

|

| 28 | E3 | Numeryczne | 15 | Przyjęte depozyty – kwota zadłużenia |

|

| 29 | E3KO | Numeryczne | 15 | Przyjęte depozyty – krajowe OGÓŁEM |

|

| 30 | E3KD | Numeryczne | 15 | Przyjęte depozyty – krajowe długoterminowe |

|

| 31 | E3ZO | Numeryczne | 15 | Przyjęte depozyty – zagraniczne OGÓŁEM |

|

| 32 | E3ZD | Numeryczne | 15 | Przyjęte depozyty – zagraniczne długoterminowe |

|

| 33 | E4 | Numeryczne | 15 | Depozyty zbywalne – kwota zadłużenia |

|

| 34 | E4KO | Numeryczne | 15 | Depozyty zbywalne – krajowe OGÓŁEM |

|

| 35 | E4KD | Numeryczne | 15 | Depozyty zbywalne – krajowe długoterminowe |

|

| 36 | E4ZO | Numeryczne | 15 | Depozyty zbywalne – zagraniczne OGÓŁEM |

|

| Lp. | Nazwa pola | Typ | Liczba znaków | Opis pola | Uwagi |

| 37 | E4ZD | Numeryczne | 15 | Depozyty zbywalne – zagraniczne długoterminowe |

|

| 38 | E5 | Numeryczne | 15 | Wymagalne zobowiązania jednostek sektora finansów publicznych – kwota zadłużenia |

|

| 39 | E5KO | Numeryczne | 15 | Wymagalne zobowiązania jednostek sektora finansów publicznych – krajowe OGÓŁEM |

|

| 40 | E5ZO | Numeryczne | 15 | Wymagalne zobowiązania jednostek sektora finansów publicznych – zagraniczne OGÓŁEM |

|

| 41 | E6 | Numeryczne | 15 | Wymagalne zobowiązania jednostek budżetowych – kwota zadłużenia |

|

| 42 | E6KO | Numeryczne | 15 | Wymagalne zobowiązania jednostek budżetowych – krajowe OGÓŁEM |

|

| 43 | E6ZO | Numeryczne | 15 | Wymagalne zobowiązania jednostek budżetowych – zagraniczne OGÓŁEM |

|

| 44 | E7 | Numeryczne | 15 | Wymagalne zobowiązania jednostek budżetowych – dostawy towarów i usług – kwota zadłużenia |

|

| 45 | E7KO | Numeryczne | 15 | Wymagalne zobowiązania jednostek budżetowych – dostawy towarów i usług – krajowe OGÓŁEM |

|

| 46 | E7ZO | Numeryczne | 15 | Wymagalne zobowiązania jednostek budżetowych – dostawy towarów i usług – zagraniczne OGÓŁEM |

|

| 47 | E8 | Numeryczne | 15 | Wymagalne zobowiązania jednostek budżetowych – składki na ubezpieczenia społeczne i FP – kwota zadłużenia |

|

| 48 | E8KO | Numeryczne | 15 | Wymagalne zobowiązania jednostek budżetowych – składki na ubezpieczenia społeczne i FP – krajowe OGÓŁEM |

|

| 49 | E8ZO | Numeryczne | 15 | Wymagalne zobowiązania jednostek budżetowych – składki na ubezpieczenia społeczne i FP – zagraniczne OGÓŁEM |

|

| 50 | E9 | Numeryczne | 15 | Wymagalne zobowiązania pozostałych jednostek sektora finansów publicznych, w szczególności wynikające z ustaw i orzeczeń sądu, udzielonych poręczeń i gwarancji – kwota zadłużenia |

|

| 51 | E9KO | Numeryczne | 15 | Wymagalne zobowiązania pozostałych jednostek sektora finansów publicznych, w szczególności wynikające z ustaw i orzeczeń sądu, udzielonych poręczeń i gwarancji – krajowe OGÓŁEM |

|

| 52 | E9ZO | Numeryczne | 15 | Wymagalne zobowiązania pozostałych jednostek sektora finansów publicznych, w szczególności wynikające z ustaw i orzeczeń sądu, udzielonych poręczeń i gwarancji – zagraniczne OGÓŁEM |

|

| 53 | F2 | Numeryczne | 15 | Wartość nominalna niewymagalnych zobowiązań z tyt. udzielonych poręczeń i gwarancji na koniec okresu sprawozdawczego – razem |

|

| 54 | F2R | Numeryczne | 15 | Wartość nominalna niewymagalnych zobowiązań z tyt. udzielonych poręczeń i gwarancji na koniec okresu sprawozdawczego – poręczonych lub gwarantowanych za sektor rządowy |

|

| Lp. | Nazwa pola | Typ | Liczba znaków | Opis pola | Uwagi |

| 55 | F2P | Numeryczne | 15 | Wartość nominalna niewymagalnych zobowiązań z tyt. udzielonych poręczeń i gwarancji na koniec okresu sprawozdawczego – poręczonych lub gwarantowanych za sektor rządowy – Skarb Państwa |

|

| 56 | F2S | Numeryczne | 15 | Wartość nominalna niewymagalnych zobowiązań z tyt. udzielonych poręczeń i gwarancji na koniec okresu sprawozdawczego – poręczonych lub gwarantowanych za sektor samorządowy |

|

| 57 | F7 | Numeryczne | 15 | Wartość nominalna niewymagalnych zobowiązań z tyt. udzielonych poręczeń i gwarancji przypadających do spłaty w danym roku budżetowym – razem |

|

| 58 | F7R | Numeryczne | 15 | Wartość nominalna niewymagalnych zobowiązań z tyt. udzielonych poręczeń i gwarancji przypadających do spłaty w danym roku budżetowym – poręczonych lub gwarantowanych za sektor rządowy |

|

| 59 | F7P | Numeryczne | 15 | Wartość nominalna niewymagalnych zobowiązań z tyt. udzielonych poręczeń i gwarancji przypadających do spłaty w danym roku budżetowym – poręczonych lub gwarantowanych za sektor rządowy – Skarb Państwa |

|

| 60 | F7S | Numeryczne | 15 | Wartość nominalna niewymagalnych zobowiązań z tyt. udzielonych poręczeń i gwarancji przypadających do spłaty w danym roku budżetowym – poręczonych lub gwarantowanych za sektor samorządowy |

|

| 61 | F8 | Numeryczne | 15 | Wartość wymagalna zobowiązań z tytułu udzielonych poręczeń i gwarancji na koniec okresu sprawozdawczego – razem |

|

| 62 | F8R | Numeryczne | 15 | Wartość wymagalna zobowiązań z tytułu udzielonych poręczeń i gwarancji na koniec okresu sprawozdawczego – poręczonych lub gwarantowanych za sektor rządowy |

|

| 63 | F8P | Numeryczne | 15 | Wartość wymagalna zobowiązań z tytułu udzielonych poręczeń i gwarancji na koniec okresu sprawozdawczego – poręczonych lub gwarantowanych za sektor rządowy – Skarb Państwa |

|

| 64 | F8S | Numeryczne | 15 | Wartość wymagalna zobowiązań z tytułu udzielonych poręczeń i gwarancji na koniec okresu sprawozdawczego – poręczonych lub gwarantowanych za sektor samorządowy |

|

| 65 | F9 | Numeryczne | 15 | Wartość wierzytelności z tyt. udzielonych poręczeń i gwarancji na koniec okresu sprawozdawczego – razem |

|

| 66 | F9R | Numeryczne | 15 | Wartość wierzytelności z tyt. udzielonych poręczeń i gwarancji na koniec okresu sprawozdawczego – poręczonych lub gwarantowanych za sektor rządowy |

|

| Lp. | Nazwa pola | TYP | Liczba znaków | Opis pola | Uwagi |

| 67 | F9P | numeryczne | 15 | Wartość wierzytelności z tyt. udzielonych poręczeń i gwarancji na koniec okresu sprawozdawczego – poręczonych lub gwarantowanych za sektor rządowy – Skarb Państwa |

|

| 68 | F9S | numeryczne | 15 | Wartość wierzytelności z tyt. udzielonych poręczeń i gwarancji na koniec okresu sprawozdawczego – poręczonych lub gwarantowanych za sektor samorządowy |

|

| 69 | F10 | Numeryczne | 15 | Wartość spłat dokonanych w okresie sprawozdawczym za dłużników z tytułu udzielonych poręczeń lub gwarancji (wydatki) – razem |

|

| 70 | F10R | Numeryczne | 15 | Wartość spłat dokonanych w okresie sprawozdawczym za dłużników z tytułu udzielonych poręczeń lub gwarancji (wydatki) – poręczonych lub gwarantowanych za sektor rządowy |

|

| 71 | F10P | Numeryczne | 15 | Wartość spłat dokonanych w okresie sprawozdawczym za dłużników z tytułu udzielonych poręczeń lub gwarancji (wydatki) – poręczonych lub gwarantowanych za sektor rządowy – Skarb Państwa |

|

| 72 | F10S | Numeryczne | 15 | Wartość spłat dokonanych w okresie sprawozdawczym za dłużników z tytułu udzielonych poręczeń lub gwarancji (wydatki) – poręczonych lub gwarantowanych za sektor samorządowy |

|

| 73 | F11 | Numeryczne | 15 | Kwota odzyskanych wierzytelności w okresie sprawozdawczym od dłużników z tytułu poręczeń lub gwarancji (dochody) – razem |

|

| 74 | F11R | Numeryczne | 15 | Kwota odzyskanych wierzytelności w okresie sprawozdawczym od dłużników z tytułu poręczeń lub gwarancji (dochody) – poręczonych lub gwarantowanych za sektor rządowy |

|

| 75 | F11P | Numeryczne | 15 | Kwota odzyskanych wierzytelności w okresie sprawozdawczym od dłużników z tytułu poręczeń lub gwarancji (dochody) – poręczonych lub gwarantowanych za sektor rządowy – Skarb Państwa |

|

| 76 | F11S | Numeryczne | 15 | Kwota odzyskanych wierzytelności w okresie sprawozdawczym od dłużników z tytułu poręczeń lub gwarancji (dochody) – poręczonych lub gwarantowanych za sektor samorządowy |

|

| 77 | F12 | Numeryczne | 15 | Wartość poręczeń i gwarancji udzielonych w okresie sprawozdawczym – razem |

|

| 78 | F12R | Numeryczne | 15 | Wartość poręczeń i gwarancji udzielonych w okresie sprawozdawczym – poręczonych lub gwarantowanych za sektor rządowy |

|

| 79 | F12P | Numeryczne | 15 | Wartość poręczeń i gwarancji udzielonych w okresie sprawozdawczym – poręczonych lub gwarantowanych za sektor rządowy – Skarb Państwa |

|

| 80 | F12S | Numeryczne | 15 | Wartość poręczeń i gwarancji udzielonych w okresie sprawozdawczym – poręczonych lub gwarantowanych za sektor samorządowy |

|

*) zgodnie z rozporządzeniem Rady Ministrów z dnia 15 grudnia 1998 r. w sprawie szczegółowych zasad prowadzenia, stosowania i udostępniania krajowego rejestru urzędowego podziału terytorialnego kraju oraz związanych z tym obowiązków organów administracji rządowej i jednostek samorządu terytorialnego (Dz. U. Nr 157, poz. 1031 i z 2000 r. Nr 13, poz. 161)

Załącznik nr 11

Struktura pliku sprawozdania z wykonania podstawowych dochodów podatkowych jednostki samorządu terytorialnego

Plik w formacie dbf powinien posiadać następującą strukturę:

| Lp. | Nazwa pola | Typ | Liczba znaków | Opis pola rekordu | Uwagi |

| 1 | WK | Znakowe | 2 | Kod województwa w GUS* |

|

| 2 | PK | Znakowe | 2 | Kod powiatu wg GUS* | dla sprawozdań z województw zawsze = 00 |

| 3 | GK | Znakowe | 2 | Kod gminy wg GUS* | dla sprawozdań z województw i powiatów zawsze = 00 |

| 4 | GT | Znakowe | 1 | Typ gminy wg GUS* | dla sprawozdań z województw i powiatów zawsze = 0 |

| 5 | ROK | Znakowe | 2 | Ostatnie dwie cyfry roku sprawozdawczego |

|

| 6 | KWARTAL | Znakowe | 1 | Cyfra kwartału |

|

| 7 | DAT SKW | Data | 8 | Data źródłowa sporządzenia sprawozdania lub korekty (data sprawozdania) |

|

| 8 | A1WP | Numeryczne | 15 | Ogółem podstawowe dochody podatkowe – wykonanie |

|

| 9 | U1 | Numeryczne | 15 | Ogółem podstawowe dochody podatkowe – skutki obniżenia górnych stawek podatków |

|

| 10 | UU1P | Numeryczne | 15 | Ogółem podstawowe dochody podatkowe – skutki udzielonych ulg, odroczeń, umorzeń itp. |

|

| 11 | A2W | Numeryczne | 15 | Udziały we wpływach z podatku doch. od osób prawnych i jedn. org. – wykonanie |

|

| 12 | A3W | Numeryczne | 15 | Udziały we wpływach z podatku doch. od osób fizycznych – wykonanie |

|

| 13 | A4W | Numeryczne | 15 | Podatek rolny – wykonanie |

|

| 14 | U4 | Numeryczne | 15 | Podatek rolny – skutki obniżenia górnych stawek podatków |

|

| 15 | UU4 | Numeryczne | 15 | Podatek rolny – skutki udzielonych ulg, odroczeń, umorzeń itp |

|

| 16 | A5W | Numeryczne | 15 | Podatek od nieruchomości – wykonanie |

|

| 17 | U5 | Numeryczne | 15 | Podatek od nieruchomości – skutki obniżenia górnych stawek podatków |

|

| 18 | UU5 | Numeryczne | 15 | Podatek od nieruchomości – skutki udzielonych ulg, odroczeń, umorzeń itp. |

|

| 19 | A6W | Numeryczne | 15 | Podatek leśny – wykonanie |

|

| 20 | UU6 | Numeryczne | 15 | Podatek leśny – skutki udzielonych ulg, odroczeń, umorzeń itp. |

|

| 21 | A7W | Numeryczne | 15 | Podatek od środków transportowych – wykonanie |

|

| 22 | UU7 | Numeryczne | 15 | Podatek od środków transp. – skutki udziel. przez gminę ulg, odroczeń, umorzeń itp. |

|

| 23 | A8W | Numeryczne | 15 | Podatek – karta podatkowa – wykonanie |

|

| 24 | UU8 | Numeryczne | 15 | Podatek – karta podatkowa – skutki udziel. przez gminę ulg, odroczeń, umorzeń itp |

|

| 25 | A10W | Numeryczne | 15 | Opłata skarbowa – wykonanie |

|

| 26 | UU10 | Numeryczne | 15 | Opłata skarbowa – skutki udziel. przez gminę ulg, odroczeń, umorzeń itp. |

|

| 27 | A11W | Numeryczne | 15 | Opłata eksploatacyjna – wykonanie |

|

| 28 | UU11 | Numeryczne | 15 | Opłata eksploatacyjna – skutki udziel. przez gminę ulg, odroczeń, umorzeń itp. |

|

| 29 | A111W | Numeryczne | 15 | Opłata eksploatacyjna – wykonanie od przedsiębiorstwa górniczego |

|

| 30 | UU111 | Numeryczne | 15 | Opłata eksploatacyjna od przedsiębiorstwa górniczego – skutki udziel. przez gminę ulg, odroczeń, umorzeń itp. |

|

*) zgodnie z rozporządzeniem Rady Ministrów z dnia 15 grudnia 1998 r. w sprawie szczegółowych zasad prowadzenia, stosowania i udostępniania krajowego rejestru urzędowego podziału terytorialnego kraju oraz związanych z tym obowiązków organów administracji rządowej i jednostek samorządu terytorialnego (Dz. U. Nr 157, poz. 1031 i z 2000 r. Nr 13, poz. 161)

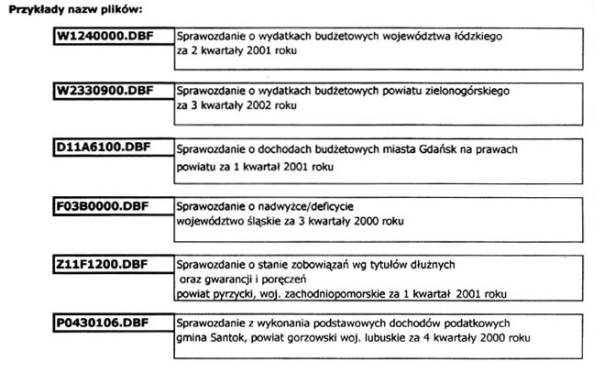

Załącznik nr 12

SYMBOLIKA NAZWY PLIKU SPRAWOZDANIA PRZESYŁANEGO W FORMIE ELEKTRONICZNEJ Z JEDNOSTKI SAMORZĄDU TERYTORIALNEGO DO WŁAŚCIWEJ TERYTORIALNIE REGIONALNEJ IZBY OBRACHUNKOWEJ

[1] Rozporządzenie wchodzi w życie 13 marca 2000 r.

Rozporządzenie traci moc 11 kwietnia 2001 r. na podstawie § 15 rozporządzenia Ministra Finansów z dnia 13 marca 2001 r. w sprawie sprawozdawczości budżetowej (Dz.U. Nr 24, poz. 279).

- Data ogłoszenia: 2000-03-13

- Data wejścia w życie: 2000-03-13

- Data obowiązywania: 2000-03-13

- Dokument traci ważność: 2001-04-11

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA