REKLAMA

Dziennik Ustaw - rok 1999 nr 92 poz. 1053

ROZPORZĄDZENIE MINISTRA FINANSÓW

z dnia 29 października 1999 r.

w sprawie szczegółowego trybu postępowania przy zniszczeniu towaru, zrzeczeniu na rzecz Skarbu Państwa oraz powrotnym wywozie.

Na podstawie art. 188 ustawy z dnia 9 stycznia 1997 r. – Kodeks celny (Dz. U. Nr 23, poz. 117, Nr 64, poz. 407, Nr 121, poz. 770, Nr 157, poz. 1026 i Nr 160, poz. 1084, z 1998 r. Nr 106, poz. 668 i Nr 160, poz. 1063 oraz z 1999 r. Nr 40, poz. 402 i Nr 72, poz. 802) zarządza się, co następuje:

2. Do wniosku, o którym mowa w ust. 1, należy dołączyć:

1) w przypadku towarów składowanych czasowo kopię deklaracji skróconej lub innego dokumentu wykorzystanego w charakterze deklaracji skróconej, w których zostały ujęte towary przeznaczone do zniszczenia,

2) w przypadku towarów objętych procedurą celną kopię zgłoszenia celnego, na którego podstawie towary zostały objęte procedurą,

3) w przypadku towarów, którym nadano przeznaczenie wolnego obszaru celnego lub składu wolnocłowego – kopię dokumentu przewozowego,

4) upoważnienie – w przypadku złożenia wniosku przez przedstawiciela.

2. Organ celny może odstąpić od nadzoru nad zniszczeniem towaru, jeżeli czynności tej dokonują wyspecjalizowane jednostki, powołane do niszczenia określonego rodzaju towarów.

3. Osoba, która otrzymała pozwolenie na zniszczenie towaru, może być obecna przy jego zniszczeniu. Uprawnienie to przysługuje również osobie, której nakazano zniszczenie towaru.

2. Protokół, o którym mowa w ust. 1, powinien zostać podpisany przez osobę, która dokonała zniszczenia towarów.

3. Jeden egzemplarz protokołu ze zniszczenia towaru należy przekazać organowi celnemu, o którym mowa w ust. 1, w terminie 7 dni od dnia dokonania zniszczenia.

2. Organ celny nie może przyjąć towaru na rzecz Skarbu Państwa, jeżeli towar objęty jest ograniczeniami wynikającymi z wiążących Rzeczpospolitą Polską umów międzynarodowych lub przepisów odrębnych.

3. Wniosek o wyrażenie zgody na zrzeczenie się towaru na rzecz Skarbu Państwa powinien zawierać:

1) imię, nazwisko i adres albo nazwę i siedzibę osoby zrzekającej się towaru,

2) nazwę i opis towaru,

3) określenie ilości i masy towaru,

4) elementy kalkulacyjne:

a) kod taryfy celnej,

b) stawkę celną,

c) wartość celną ustaloną według kursu waluty na dzień złożenia wniosku,

d) inne elementy niezbędne do ustalenia należności celnych przywozowych,

5) oświadczenie stwierdzające spełnienie wymogów, o których mowa w ust. 2,

6) oświadczenie o nieodpłatnym zrzeczeniu się towaru na rzecz Skarbu Państwa.

4. Organ celny, w drodze decyzji, przyjmuje towar lub odmawia wyrażenia zgody na przyjęcie towaru na rzecz Skarbu Państwa. Organ celny, przyjmując towar na rzecz Skarbu Państwa, rozstrzyga o dopuszczeniu towaru do obrotu oraz o zwolnieniu towaru od cła na podstawie art. 190 § 1 pkt 26 Kodeksu celnego.

2. W przypadku, o którym mowa w ust. 1, osoba wprowadzająca towary na polski obszar celny lub osoba, która przejęła odpowiedzialność za towary po ich wprowadzeniu, o zamiarze powrotnego wywozu powiadamia organ celny w formie ustnej.

3. W przypadku, o którym mowa w ust. 2, organ celny wyraża zgodę na powrotny wywóz towarów w formie ustnej. Nadanie towarom przeznaczenia powrotnego wywozu należy odnotować we właściwej ewidencji prowadzonej przez organ celny.

1) towary, o których mowa w § 13 ust. 1, mają zostać powrotnie wywiezione poza polski obszar celny przez inny urząd celny niż ten, przez który zostały wprowadzone na polski obszar celny, lub

2) towary niekrajowe wprowadzone na polski obszar celny były objęte procedurą tranzytu, która została zakończona w urzędzie celnym wewnętrznym, a towarom tym nie nadano innego przeznaczenia celnego lub nadano przeznaczenie wolnego obszaru celnego lub składu wolnocłowego

– powrotny wywóz tych towarów powinien odbywać się pod procedurą tranzytu.

2. Podmiot prowadzący działalność w wolnym obszarze celnym lub składzie wolnocłowym dokonuje adnotacji o nadaniu towarom przeznaczenia powrotnego wywozu w ewidencji towarowej.

3. W przypadku, o którym mowa w ust. 1, osoba wprowadzająca towary na polski obszar celny lub osoba, która przejęła odpowiedzialność za towary po ich wprowadzeniu, obowiązana jest przed wyprowadzeniem towarów dostarczyć organowi celnemu kopię dokumentu przewozowego.

4. § 13 ust. 3 stosuje się odpowiednio.

2. Powrotny wywóz towarów, o których mowa w ust. 1, powinien zostać dokonany przez urząd celny właściwy miejscowo dla danego wolnego obszaru celnego lub składu wolnocłowego.

3. Osoba prowadząca działalność w wolnym obszarze celnym lub składzie wolnocłowym informuje urząd celny, o którym mowa w ust. 2, o towarach powrotnie wywiezionych przez podróżnych, w trybie i na zasadach uzgodnionych z organem celnym.

1) towary niekrajowe objęte procedurą składu celnego,

2) produkty kompensacyjne powstałe w procedurze uszlachetniania czynnego w systemie zawieszeń albo towary w stanie nie zmienionym lub znajdujące się na pośrednim etapie przetwarzania objęte tą procedurą,

3) produkty przetworzone powstałe w procedurze przetwarzania pod kontrolą celną albo towary w stanie nie zmienionym lub znajdujące się na pośrednim etapie przetwarzania objęte tą procedurą,

4) towary objęte procedurą odprawy czasowej,

5) towary dopuszczone do obrotu, w przypadkach określonych w art. 88 Kodeksu celnego,

6) odpady i pozostałości pochodzące ze zniszczenia towarów, o których mowa w art. 186 § 5 Kodeksu celnego,

– osoba, o której mowa w § 12, powinna złożyć wniosek o nadanie im przeznaczenia celnego powrotnego wywozu na formularzu lub zestawie SAD, określonym w przepisach dotyczących zgłoszeń celnych.

2. Jeżeli powrotny wywóz towarów, o których mowa w ust. 1, następuje w urzędzie celnym granicznym, w dokumencie SAD złożonym z kart 1, 1A, 2 i 3 należy wypełnić następujące pola: 1–3, 5–9, 11, 12, 14, 16, 17, 17a, 18–25, 28, 29, 31–33, 34a, 35, 37, 38, 41, 42, 44–46, 49 i 54.

3. Jeżeli powrotny wywóz towarów, o których mowa w ust. 1, następuje w urzędzie celnym wewnętrznym i w charakterze dokumentu tranzytowego występuje dokument SAD, w dokumencie tym złożonym z kart 1, 1A, 2, 3, 4 i 5 należy wypełnić następujące pola: 1–3, 5–9, 11, 12, 14–17, 17a, 18–25, 28, 29, 31–33, 34a, 35, 37, 38, 40–42, 44–46, 49–56.

4. Przepis ust. 2 stosuje się odpowiednio w przypadku, gdy powrotny wywóz towarów, o których mowa w ust. 1, następuje w urzędzie celnym wewnętrznym i w charakterze dokumentu tranzytowego występuje inny dokument niż dokument SAD.

5. W przypadkach, o których mowa w ust. 2–4, sposób wypełnienia pól w dokumencie SAD oraz obieg kart regulują przepisy dotyczące zgłoszeń celnych.

6. Do dokumentu SAD należy dołączyć w szczególności:

1) fakturę, fakturę prowizoryczną albo fakturę pro forma,

2) specyfikację towarów, jeżeli faktura nie spełnia roli specyfikacji,

3) upoważnienie do złożenia wniosku o nadanie towarom przeznaczenia powrotnego wywozu, jeżeli wniosek składany jest przez przedstawiciela,

4) inne dokumenty, jeżeli są wymagane na podstawie przepisów szczególnych bądź odrębnych.

2. Środek przewozowy, na którym lub za pomocą którego nastąpiło wyprowadzenie towarów z polskiego obszaru celnego, po przekroczeniu granicy państwowej nie może zostać uznany za polski obszar celny, bez względu na to, w jakim kraju lub pod jaką banderą jest zarejestrowany.

Minister Finansów: w z. J. Bauc

Załączniki do rozporządzenia Ministra Finansów

z dnia 29 października 1999 r. (poz. 1053)

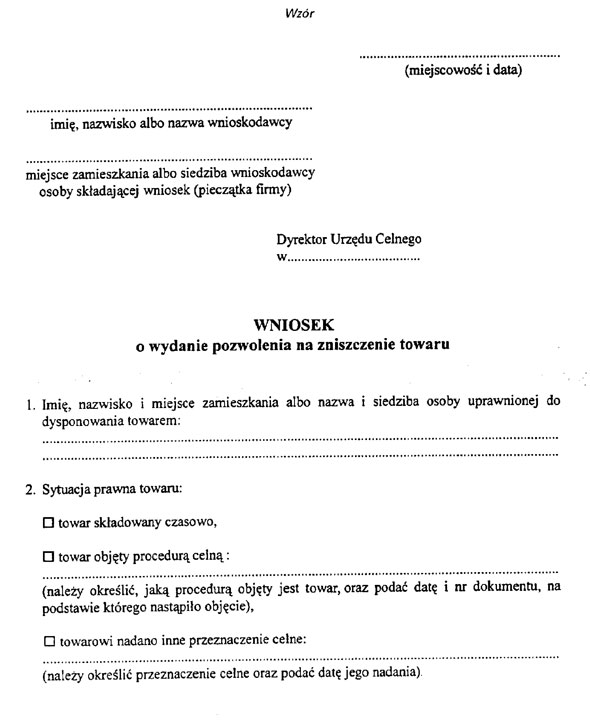

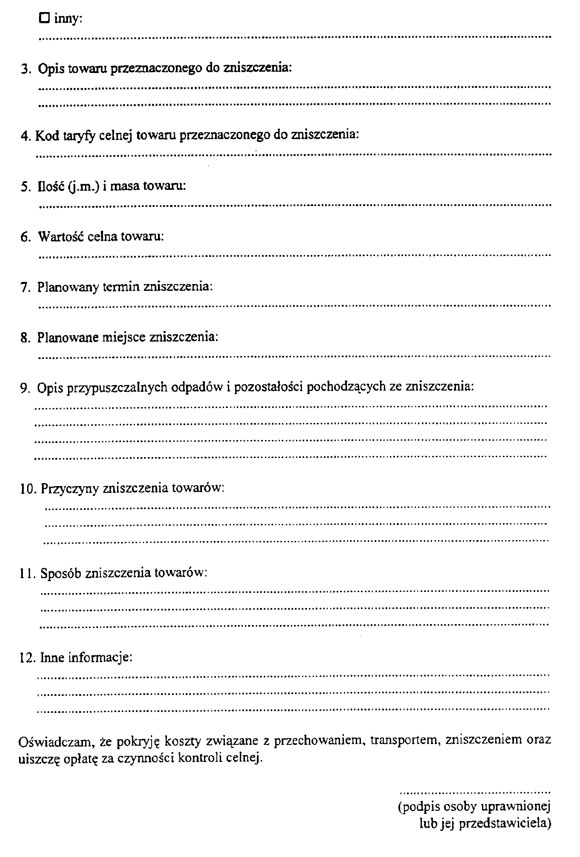

Załącznik nr 1

Wniosek o wydanie pozwolenia na zniszczenie towaru

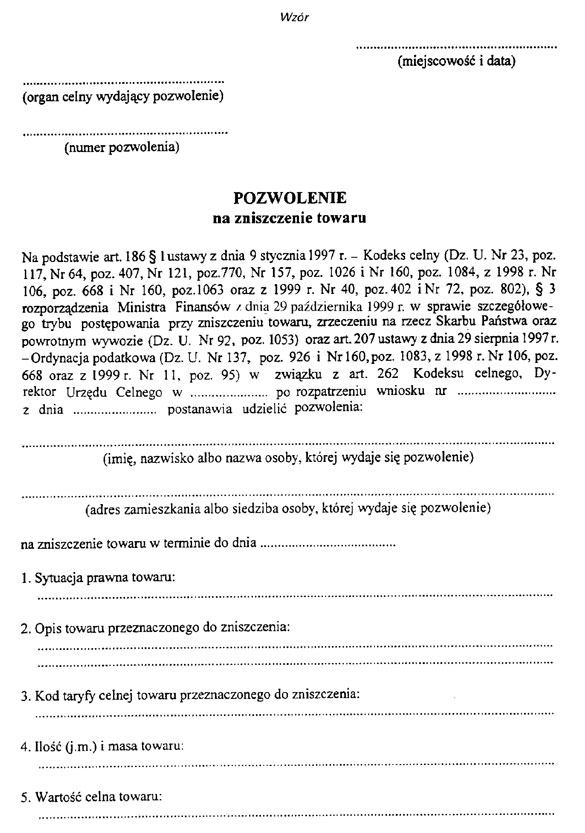

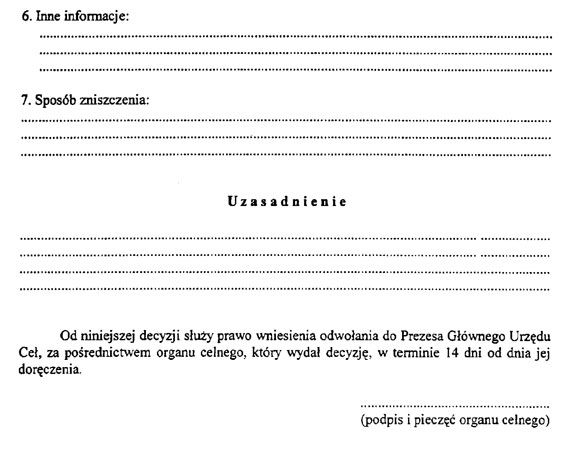

Załącznik nr 2

Pozwolenie na zniszczenie towaru

- Data ogłoszenia: 1999-11-17

- Data wejścia w życie: 1999-12-02

- Data obowiązywania: 1999-12-02

- Z mocą od: 1999-12-02

- Dokument traci ważność: 2004-08-11

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 8 marca 2001 r. zmieniające rozporządzenie w sprawie szczegółowego trybu postępowania przy zniszczeniu towaru, zrzeczeniu na rzecz Skarbu Państwa oraz powrotnym wywozie

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 12 grudnia 2001 r. zmieniające rozporządzenie w sprawie szczegółowego trybu postępowania przy zniszczeniu towaru, zrzeczeniu na rzecz Skarbu Państwa oraz powrotnym wywozie

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 19 kwietnia 2002 r. zmieniające rozporządzenie w sprawie szczegółowego trybu postępowania przy zniszczeniu towaru, zrzeczeniu na rzecz Skarbu Państwa oraz powrotnym wywozie

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA