REKLAMA

Dziennik Ustaw - rok 1999 nr 74 poz. 831

ROZPORZĄDZENIE MINISTRA FINANSÓW

z dnia 26 sierpnia 1999 r.

w sprawie warunków emitowania bonów skarbowych.

Na podstawie art. 55 ustawy z dnia 26 listopada 1998 r. o finansach publicznych (Dz. U. Nr 155, poz. 1014 oraz z 1999 r. Nr 38, poz. 360, Nr 49, poz. 485 i Nr 70, poz. 778) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1.

2. Wartość nominalna jednego bonu skarbowego wynosi 10 000 złotych.

3. Bony skarbowe są emitowane na okres od 1 tygodnia do 52 tygodni.

4. Wartość nominalną bonów skarbowych określa list emisyjny. Łączna wartość nominalna bonów skarbowych wyemitowanych w danym roku nie może przekroczyć kwot określonych w ustawie budżetowej na dany rok.

2. Bony skarbowe nie mogą być przedmiotem obrotu, poczynając od ostatniego dnia roboczego poprzedzającego dzień wykupu.

2. Przetargi są organizowane przez Agenta emisji.

2. Bony skarbowe rejestrowane są na rachunkach bonów skarbowych i kontach depozytowych bonów skarbowych, prowadzonych w ramach Rejestru.

3. Szczegółowe warunki prowadzenia Rejestru określa regulamin wydany przez Narodowy Bank Polski.

1) Narodowy Bank Polski,

2) uczestnicy przetargu, o których mowa w § 9 ust. 1 i § 10 ust. 1,

3) banki krajowe, z wyjątkiem banków spółdzielczych nie posiadających statusu uczestnika przetargu,

4) oddziały banków zagranicznych, działające w Polsce,

5) Krajowy Depozyt Papierów Wartościowych S.A.,

6) Bankowy Fundusz Gwarancyjny.

2. Dla podmiotów, o których mowa w ust. 1, mogą być prowadzone w Rejestrze konta depozytowe bonów skarbowych stanowiących własność klientów tych podmiotów.

3. Posiadacze kont depozytowych w Rejestrze prowadzą dla swoich klientów indywidualne rachunki bonów skarbowych, przy zachowaniu warunków wynikających z przepisów regulujących obrót dewizowy oraz z przepisów o publicznym obrocie papierami wartościowymi.

Rozdział 2

Uczestnicy przetargu

§ 9.

2. Podmiot, o którym mowa w ust. 1, jest obowiązany, za pośrednictwem Agenta emisji, skierować do Ministra Finansów wniosek o uzyskanie statusu uczestnika przetargu. W przypadku zaakceptowania wniosku Minister Finansów wydaje zgodę na nadanie zainteresowanemu podmiotowi takiego statusu.

2. Agent emisji dokonuje, na koniec każdego kwartału, weryfikacji podmiotów posiadających status uczestnika przetargu; weryfikacja polega na ustaleniu, czy uczestnik przetargu spełnił warunek określony w ust. 1.

3. Podmiot, który uzyskał status uczestnika przetargu, po raz pierwszy podlega weryfikacji po upływie kwartału następującego po kwartale, w którym taki status uzyskał.

4. Pozbawienie danego podmiotu statusu uczestnika przetargu, w wyniku niespełnienia warunku, o którym mowa w ust. 1, następuje w drodze zawiadomienia dokonanego przez Agenta emisji w imieniu Ministra Finansów; zawiadomienie wysyła się po zatwierdzeniu go przez Ministra Finansów.

5. Podmiot, który został pozbawiony statusu uczestnika przetargu, nie może brać udziału w przetargach bonów skarbowych w charakterze uczestnika przetargu przez dwa kwartały następujące po kwartale, w którym podmiot ten nie spełnił warunku określonego w ust. 1.

6. Do czasu ponownego uzyskania statusu uczestnika przetargu dany podmiot może nabywać bony skarbowe tylko za pośrednictwem innego uczestnika przetargu.

Rozdział 3

Sprzedaż bonów skarbowych na przetargu

§ 11.

2. Minister Finansów może, bez podania przyczyny, odwołać przetarg, ogłosić dodatkowy przetarg albo ustalić inny termin przetargu niż określony w ust. 1.

2. Terminy składania ofert (dzień, godzina) oraz sposób udostępnienia wzoru oferty zakupu bonów skarbowych określa list emisyjny.

3. W przypadku dodatkowego przetargu, o którym mowa w § 11 ust. 2, Minister Finansów wydaje odrębny, od określonego w ust. 1, list emisyjny.

4. List emisyjny jest podawany przez Agenta emisji do wiadomości publicznej, w imieniu Ministra Finansów, w prasie o zasięgu ogólnokrajowym lub za pomocą innych środków przekazu, w szczególności bankowych systemów informacji.

1) datę przetargu,

2) kody bonów skarbowych,

3) przewidywaną wartość nominalną bonów skarbowych o danym terminie wykupu oferowanych do sprzedaży na przetargu,

4) okresy, na jakie bony są emitowane.

2. Informacja o przetargu jest podawana do wiadomości publicznej w sposób określony w § 12 ust. 4.

2. Za pośrednictwem uczestników przetargu bony skarbowe mogą nabywać również podmioty, o których mowa w § 2.

3. Uczestnicy przetargu składają oferty zakupu bonów skarbowych w imieniu własnym lub w imieniu podmiotów, o których mowa w § 2; w przypadku ofert złożonych w imieniu podmiotów, o których mowa w § 2, nabywcą bonów skarbowych jest podmiot, w którego imieniu uczestnik przetargu złożył ofertę.

4. Uczestnicy przetargu są obowiązani jednoznacznie określić, czy składają ofertę w imieniu własnym, czy też w imieniu podmiotu nie będącego uczestnikiem przetargu. Wartość nominalna ofert z ceną przetargową, o której mowa w § 15 ust. 1, przedstawionych przez jednego uczestnika przetargu w imieniu własnym i w imieniu podmiotów nie będących uczestnikami przetargu, nie może być mniejsza niż 100 000 złotych.

2. Oferta zakupu bonów skarbowych powinna zawierać w szczególności:

1) adres organizatora przetargu,

2) termin wykupu bonów skarbowych,

3) okres, na jaki bony skarbowe są emitowane,

4) liczbę bonów skarbowych w sztukach,

5) wartość nominalną oferty,

6) cenę przetargową,

7) wartość bonów skarbowych według ceny przetargowej,

8) wskazanie, czy uczestnik przetargu występuje w imieniu własnym, czy innego podmiotu,

9) numer telefonu, faksu lub adres poczty elektronicznej uczestnika przetargu,

10) upoważnienie do obciążenia rachunku bankowego w Narodowym Banku Polskim, wraz z podaniem jego numeru, kwotą wynikającą z ceny zakupu, o której mowa w § 20 ust. 1 (uwzględniającą liczbę bonów skarbowych i zaoferowaną cenę przetargową), wraz z naliczonymi odsetkami za każdy dzień opóźnienia – w sytuacji, o której mowa w § 23, i w wysokości wynikającej z tego przepisu:

a) wystawione w imieniu własnym przez podmiot będący uczestnikiem przetargu i posiadający rachunek bankowy w Narodowym Banku Polskim,

b) wystawione przez podmiot posiadający rachunek bankowy w Narodowym Banku Polskim, na rzecz podmiotu będącego uczestnikiem przetargu, a nie posiadającego rachunku bankowego w Narodowym Banku Polskim,

11) numer rachunku bonów skarbowych i konta depozytowego bonów skarbowych w Rejestrze, na którym nabyte przez uczestnika przetargu bony skarbowe zostaną zarejestrowane,

12) pieczęć i podpisy osób reprezentujących uczestnika przetargu.

3. Liczba ofert nie podlega ograniczeniu.

4. Oferty nabycia bonów skarbowych złożone niezgodnie z warunkami określonymi w ust. 2 lub błędne pod względem rachunkowym, a także złożone po upływie terminu, o którym mowa w § 12 ust. 2, podlegają odrzuceniu.

2. Oferty zakupu bonów skarbowych:

1) z ceną wyższą od najniższej przyjętej ceny przetargowej – zostają przyjęte,

2) z ceną równą najniższej przyjętej cenie przetargowej – mogą być przyjęte w całości lub częściowo (redukcja ofert).

3. W przypadku redukcji ofert Minister Finansów określa wartość nominalną sprzedanych bonów o danym terminie wykupu, a Agent emisji podaje stopę redukcji ofert, z dokładnością do dwóch miejsc po przecinku.

2. Agent emisji wystawia w terminie dwóch dni od dnia przetargu pisemne potwierdzenie przyjęcia lub odrzucenia oferty przez Ministra Finansów, z zastrzeżeniem § 20 ust. 3.

2. Informacja o wynikach przetargu zawiera, odpowiednio dla bonów skarbowych o danym terminie wykupu, w szczególności następujące dane:

1) wartość nominalną bonów oferowanych do sprzedaży,

2) wartość nominalną bonów, na które otrzymano ofertę zakupu,

3) wartość nominalną przyjętych ofert,

4) najniższą przyjętą cenę przetargową,

5) stopę redukcji ofert, z dokładnością do dwóch miejsc po przecinku,

6) średnią ważoną cenę przetargową dla przyjętych ofert zakupu, z dokładnością do dwóch miejsc po przecinku,

7) najwyższą cenę przetargową zgłoszoną przez uczestnika przetargu,

8) średnią ważoną stopę rentowności bonów, z dokładnością do trzech miejsc po przecinku.

3. Sposób ustalania średniej ważonej stopy rentowności i średniej ceny bonów skarbowych o danym terminie wykupu sprzedanych na przetargu określa załącznik nr 1 do rozporządzenia.

Rozdział 4

Zapłata ceny zakupu za bony skarbowe

§ 19.

2. Przepis ust. 1 ma zastosowanie także wówczas, gdy oferta składana jest w imieniu podmiotu nie będącego uczestnikiem przetargu.

2. Zapłata ceny zakupu następuje przez obciążenie rachunku, o którym mowa w § 15 ust. 2 pkt 10. Termin zapłaty za bony skarbowe nabyte na przetargu jest podawany w liście emisyjnym. Zapłata ceny zakupu nie może nastąpić wcześniej niż drugiego dnia po przetargu, z zastrzeżeniem ust. 3.

3. Minister Finansów może postanowić, że zapłata ceny zakupu następuje w pierwszym dniu po przetargu. Wówczas zawiadomienie o przyjęciu bądź odrzuceniu ofert oraz pisemne potwierdzenie następuje w dniu przetargu.

2. W przypadku częściowego braku pokrycia na rachunku, o którym mowa w § 15 ust. 2 pkt 10, w sytuacji, gdy oprócz ofert złożonych przez uczestnika przetargu w imieniu własnym, przynajmniej jedna złożona jest w imieniu innego podmiotu, a wszystkie ze złożonych ofert mają tę samą cenę i dotyczą bonów skarbowych o tym samym terminie wykupu, uznaje się, że uczestnik przetargu dokonał w pierwszej kolejności zapłaty ceny zakupu za te bony skarbowe, na które złożył ofertę w imieniu innego podmiotu.

2. W przypadkach, o których mowa w § 21, wysokość odsetek jest liczona od kwoty wynikającej z różnicy między ceną zakupu a kwotą, jaką zapłacił uczestnik przetargu, dokonując zapłaty za bony skarbowe.

2. Uczestnik przetargu nie będący bankiem, Krajowym Depozytem Papierów Wartościowych S.A. lub Bankowym Funduszem Gwarancyjnym, który z przyczyn określonych w ust. 1 lub § 70 ust. 4 zostanie pozbawiony statusu uczestnika przetargu, zachowuje swój rachunek bonów skarbowych i konto depozytowe bonów skarbowych w Rejestrze, do dnia wykupu bonów skarbowych wcześniej na nim zarejestrowanych, jeżeli nie zostaną one przeniesione na znajdujące się w Rejestrze rachunki bonów skarbowych i konta depozytowe bonów skarbowych innych podmiotów.

Rozdział 5

Odkupywanie bonów skarbowych

§ 24.

2. Odkup jest dokonywany w drodze przetargów organizowanych przez Agenta emisji.

3. Minister Finansów wyznacza dzień, w którym odbędzie się przetarg.

4. Odkupione bony skarbowe ulegają umorzeniu z chwilą zapłaty za nie, z zastrzeżeniem ust. 5.

5. Nie podlegają umorzeniu bony skarbowe nabywane przez Ministra Finansów w celu zarządzania długiem Skarbu Państwa.

2. Informacja o przetargu odkupu powinna zawierać w szczególności:

1) datę przetargu odkupu,

2) wartość nominalną bonów skarbowych o danym terminie wykupu, które Minister Finansów zamierza odkupić,

3) termin składania ofert (dzień, godzina),

4) sposób udostępniania wzoru oferty sprzedaży bonów skarbowych,

5) termin zapłaty ceny odkupu za odkupione bony skarbowe.

3. Informacje o przetargu odkupu Agent emisji podaje do wiadomości publicznej, w imieniu Ministra Finansów, w sposób określony w § 12 ust. 4.

2. Oferta sprzedaży bonów skarbowych powinna zawierać w szczególności:

1) adres organizatora przetargu odkupu,

2) termin wykupu bonów skarbowych,

3) liczbę bonów skarbowych w sztukach,

4) wartość nominalną oferty,

5) cenę przetargową,

6) wartość bonów skarbowych według ceny przetargowej,

7) wskazanie, czy uczestnik przetargu występuje w imieniu własnym, czy innego podmiotu,

8) numery telefonu, faksu lub adres poczty elektronicznej oferenta,

9) numer rachunku bankowego uczestnika przetargu lub wskazanego przez niego banku w Narodowym Banku Polskim, który ma zostać uznany kwotą wynikającą z ceny odkupu, uwzględniającą wartość nominalną bonów skarbowych, i zaoferowaną cenę przetargową,

10) numer rachunku bonów skarbowych i konta depozytowego bonów skarbowych uczestnika przetargu w Rejestrze, na którym są zarejestrowane bony skarbowe objęte ofertą sprzedaży,

11) pieczęć i podpisy osób reprezentujących uczestnika przetargu.

3. Liczba ofert nie podlega ograniczeniu.

4. Oferty sprzedaży bonów skarbowych złożone niezgodnie z wymogami określonymi w ust. 2 oraz błędne pod względem rachunkowym, a także złożone po upływie terminu, o którym mowa w § 25 ust. 2 pkt 3, zostają odrzucone.

5. Przedmiotem ofert mogą być wyłącznie bony skarbowe, które są zarejestrowane w Rejestrze na rachunkach bonów skarbowych oraz kontach depozytowych bonów skarbowych uczestnika przetargu w dniu przetargu odkupu i były na nich zarejestrowane najpóźniej na dzień przed dniem przetargu odkupu.

2. Za pośrednictwem uczestników przetargu oferty sprzedaży składać mogą również podmioty, o których mowa w § 2.

3. Uczestnicy przetargu składają oferty sprzedaży bonów skarbowych w imieniu własnym lub podmiotów, o których mowa w § 2; w przypadku ofert złożonych w imieniu podmiotów nie będących uczestnikami przetargu, sprzedającym bony skarbowe jest podmiot, w którego imieniu uczestnik przetargu złożył ofertę sprzedaży.

4. Uczestnicy przetargu są obowiązani określić, czy składają ofertę w imieniu własnym, czy też w imieniu podmiotu nie będącego uczestnikiem przetargu.

5. Wartość nominalna ofert z ceną przetargową przedstawioną przez uczestnika przetargu, w imieniu własnym i w imieniu podmiotów nie będących uczestnikami przetargu, nie może być mniejsza niż 100 000 złotych.

2. Oferty sprzedaży bonów skarbowych:

1) z ceną niższą od najwyższej ceny przetargowej zostają przyjęte,

2) z ceną równą najwyższej przyjętej cenie przetargowej – mogą być przyjęte w całości lub częściowo (redukcja ofert).

3. W przypadku redukcji ofert Agent emisji podaje stopę redukcji, z dokładnością do dwóch miejsc po przecinku.

2. Spełnienie świadczenia z tytułu odkupu następuje w drodze obciążenia rachunku Ministerstwa Finansów prowadzonego w Narodowym Banku Polskim.

2. Agent emisji wystawia w terminie dwóch dni od dnia przetargu pisemne potwierdzenie przyjęcia lub odrzucenia oferty sprzedaży przez Ministra Finansów.

2. Informacja o wynikach przetargu odkupu zawiera, odpowiednio dla bonów skarbowych emitowanych z określonym terminem wykupu, w szczególności następujące dane:

1) wartość nominalną bonów skarbowych przewidywanych do odkupu,

2) wartość nominalną bonów skarbowych objętych ofertami odkupu,

3) wartość nominalną odkupionych bonów skarbowych,

4) najwyższą przyjętą cenę przetargową,

5) stopę redukcji ofert z najwyższą ceną przetargową, z dokładnością do dwóch miejsc po przecinku,

6) średnią ważoną cenę przetargową dla przyjętych ofert sprzedaży,

7) najniższą cenę przetargową zgłoszoną przez uczestników przetargu, z dokładnością do dwóch miejsc po przecinku,

8) średnią ważoną stopę rentowności bonów, z dokładnością do trzech miejsc po przecinku.

3. Sposób ustalania średniej ważonej stopy rentowności i średniej ceny bonów skarbowych o danym terminie wykupu odkupionych na przetargu określa załącznik nr 2 do rozporządzenia.

Rozdział 6

Wykup bonów skarbowych

§ 32.

2. Spełnienie świadczenia z tytułu wykupu bonów skarbowych następuje w drodze obciążenia rachunku bankowego Ministerstwa Finansów prowadzonego w Narodowym Banku Polskim.

3. Agent emisji realizuje zobowiązania Ministra Finansów wobec właścicieli bonów skarbowych, których rachunki bonów skarbowych i konta depozytowe bonów skarbowych prowadzi w Rejestrze; kwoty przeznaczone na wykup bonów skarbowych ustala Agent emisji zgodnie ze stanem rachunków bonów skarbowych i kont depozytowych bonów skarbowych w Rejestrze w dniu wykupu.

4. Posiadacze kont depozytowych bonów skarbowych w Rejestrze ustalają wysokość kwot przysługujących z tytułu wykupu bonów skarbowych podmiotom, dla których prowadzą rachunki bonów skarbowych, zgodnie ze stanem tych rachunków w dniu roboczym poprzedzającym dzień wykupu. Prawa majątkowe z bonów skarbowych są realizowane w dniu wykupu.

5. Bony skarbowe nie podlegają oprocentowaniu po upływie okresu, na jaki zostały wyemitowane.

Rozdział 7

Przepisy przejściowe i końcowe

§ 34.

1) przed dniem wejścia w życie rozporządzenia,

2) zgodnie z przepisami rozporządzenia,

posiadających ten sam termin wykupu.

2. W przypadku gdy bony skarbowe, o których mowa w ust. 1, nie posiadają kodu, wniosek o objęcie jednym kodem jest jednocześnie wnioskiem o nadanie kodu.

Minister Finansów: w z. J. Bauc

Załączniki do rozporządzenia Ministra Finansów

z dnia 26 sierpnia 1999 r. (poz. 831 )

Załącznik nr 1

SPOSÓB USTALANIA ŚREDNIEJ WAŻONEJ STOPY RENTOWNOŚCI I ŚREDNIEJ CENY BONÓW SKARBOWYCH O DANYM TERMINIE WYKUPU SPRZEDANYCH NA PRZETARGU

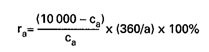

1. Średnia ważona stopa rentowności w skali roku – ra – sprzedanych bonów skarbowych, o liczbie dni do wykupu równej "a", wyraża się iloczynem dwóch wyrażeń:

– średniej ważonej stopy rentowności za okres „a” dni sprzedanych bonów,

– ilorazu, którego licznik jest równy 360, mianownik zaś jest równy liczbie dni „a” od daty zapłaty za sprzedane bony do daty wykupu tych bonów.

Stopa ra – wyrażona w procentach – jest obliczana z dokładnością do trzech miejsc po przecinku, według wzoru:

gdzie:

| a | – liczba dni od daty zapłaty za sprzedane bony do daty wykupu tych bonów |

| ca | – średnia ważona cena sprzedanych bonów skarbowych o liczbie dni do wykupu równej „a” określona w ust. 2 poniżej. |

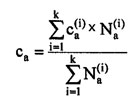

2. Średnia ważona cena sprzedanych bonów skarbowych – ca, o liczbie dni do wykupu równej „a”, jest równa ilorazowi, którego licznik stanowi:

– łączna wartość sprzedanych bonów, o liczbie dni do wykupu równej „a”, liczona według cen przetargowych,

mianownik zaś:

– liczba sprzedanych bonów o liczbie dni do wykupu równej „a”.

Cena ca jest obliczana z dokładnością do dwóch miejsc po przecinku i wyraża się wzorem:

gdzie:

|

| – cena za jeden bon o liczbie dni do wykupu równej „a” dla i-tej oferty, |

|

| – liczba bonów o liczbie dni do wykupu równej „a” dla i-tej oferty, |

| k | – liczba przyjętych ofert zakupu bonów o danym terminie wykupu. |

Załącznik nr 2

SPOSÓB USTALANIA ŚREDNIEJ WAŻONEJ STOPY RENTOWNOŚCI I ŚREDNIEJ CENY BONÓW SKARBOWYCH O DANYM TERMINIE WYKUPU ODKUPIONYCH NA PRZETARGU ODKUPU

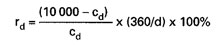

1. Średnia ważona stopa rentowności w skali roku – rd – odkupionych bonów skarbowych, o liczbie dni do wykupu równej „d”, wyraża się iloczynem dwóch wyrażeń:

– średniej ważonej stopy rentowności za okres „d” dni odkupionych bonów,

– ilorazu, którego licznik jest równy 360, mianownik zaś jest równy liczbie dni „d” od daty zapłaty za odkupione bony do daty wykupu tych bonów.

Stopa rd – wyrażona w procentach – jest obliczana z dokładnością do trzech miejsc po przecinku, według wzoru:

gdzie:

| d | – liczba dni od daty zapłaty za odkupione bony do daty wykupu tych bonów |

| cd | – średnia ważona cena odkupionych bonów skarbowych o liczbie dni do wykupu równej „d”, określona w ust. 2 poniżej |

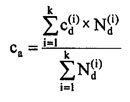

2. Średnia ważona cena odkupionych bonów skarbowych – cd, o liczbie dni do wykupu równej „d”, jest równa ilorazowi, którego licznik stanowi:

– łączna wartość odkupionych bonów, o liczbie dni do wykupu równej „d”, liczona według cen przetargowych mianownik zaś:

– liczba odkupionych bonów o liczbie dni do wykupu równej „d”.

Cena cd. jest obliczana z dokładnością do dwóch miejsc po przecinku i wyraża się wzorem.

gdzie:

|

| – cena za jeden bon o liczbie dni do wykupu równej „d” dla i-tej oferty, |

|

| – liczba bonów o liczbie dni do wykupu równej „d” dla i-tej oferty, |

| k | – liczba przyjętych ofert sprzedaży o danym terminie wykupu. |

- Data ogłoszenia: 1999-09-09

- Data wejścia w życie: 1999-10-01

- Data obowiązywania: 1999-10-01

- Z mocą od: 1999-10-01

- Dokument traci ważność: 2006-07-01

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 4 grudnia 2002 r. zmieniające rozporządzenie w sprawie warunków emitowania bonów skarbowych.

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 15 grudnia 2003 r. zmieniające rozporządzenie w sprawie warunków emitowania bonów skarbowych

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 20 grudnia 2004 r. zmieniające rozporządzenie w sprawie warunków emitowania bonów skarbowych

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 13 grudnia 2005 r. zmieniające rozporządzenie w sprawie warunków emitowania bonów skarbowych

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA