REKLAMA

Dziennik Ustaw - rok 1999 nr 25 poz. 219

ROZPORZĄDZENIE PREZESA RADY MINISTRÓW

z dnia 15 marca 1999 r.

zmieniające rozporządzenie w sprawie określenia wzorów formularzy sprawozdawczych, objaśnień co do sposobu ich wypełniania oraz wzorów kwestionariuszy i ankiet statystycznych stosowanych w badaniach statystycznych ustalonych w programie badań statystycznych statystyki publicznej na rok 1999.

Na podstawie art. 31 ustawy z dnia 29 czerwca 1995 r. o statystyce publicznej (Dz. U. Nr 88, poz. 439, z 1996 r. Nr 156, poz. 775, z 1997 r. Nr 88, poz. 554 i Nr 121, poz. 769 oraz z 1998 r. Nr 99, poz. 632 i N r 106, poz. 668) zarządza się, co następuje:

„141) SOF-1 – sprawozdanie z działalności fundacji, stowarzyszeń i organizacji społecznych,

142) SOF-2 – sprawozdanie z działalności związków zawodowych,

143) SOF-3 – sprawozdanie z działalności partii politycznych,

144) SOF-4 – sprawozdanie z działalności samorządu gospodarczego i zawodowego oraz organizacji pracodawców.”

Prezes Rady Ministrów: J. Buzek

Załącznik do rozporządzenia Prezesa

Rady Ministrów z dnia 15 marca 1999 r.

(poz. 219)

Załącznik nr 1

Sprawozdanie z działalności fundacji, stowarzyszeń i organizacji społecznych za 1998 r.

OBJAŚNIENIA DO SPRAWOZDANIA SOF-1

Dane wartościowe w tys. zł oraz udziały procentowe należy podawać z dokładnością do jednego znaku po przecinku, a pozostałe dane (w tym pracujący i zatrudnienie) w liczbach całkowitych.

W dziale I w pytaniach 3, 4, 5 udzielenie odpowiedzi polega na otoczeniu kółkiem symbolu cyfrowego wariantu właściwego dla jednostki sprawozdawczej.

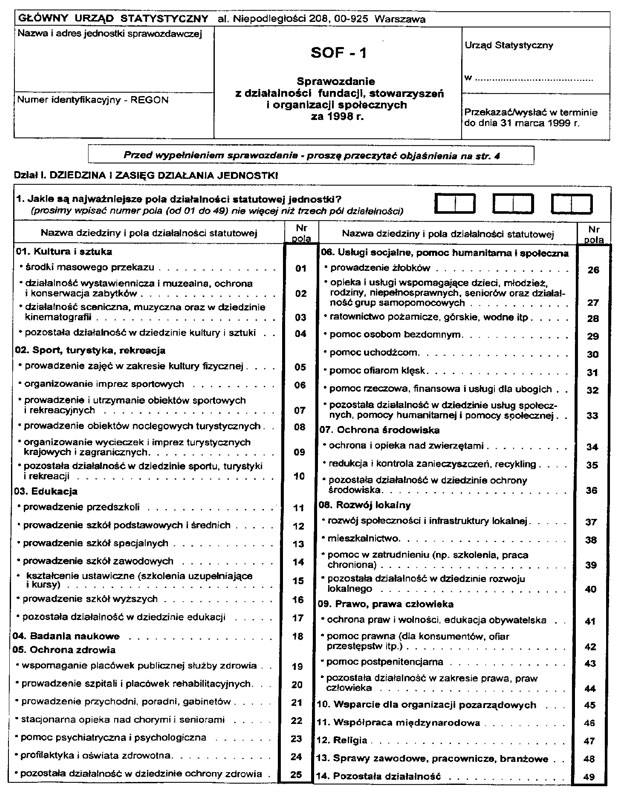

Dział I. Dziedzina i zasięg działania jednostki

Pytanie 1 – należy określić najważniejsze pola działalności statutowej. Najważniejsze pola działalności statutowej to te cele, dla których organizacja powstała i które są zapisane w jej statucie. Należy wpisać w ramki kod cyfrowy najwyżej 3 pól działania.

Pytanie 2 – należy wpisać w ramki kod cyfrowy dziedziny działania działalności statutowej, w której organizacja wydatkowała najwięcej swoich środków. Kod ten znajduje się z lewej strony nazwy dziedziny.

Pytanie 3 – należy sprecyzować, jaki odsetek środków organizacja przeznaczyła na działalność statutową w dziedzinie podanej w pytaniu 2.

Pytanie 4 – należy określić, jaki był zasięg działania jednostki sprawozdawczej; odnieść do administracyjnego podziału kraju obowiązującego w 1998 r.

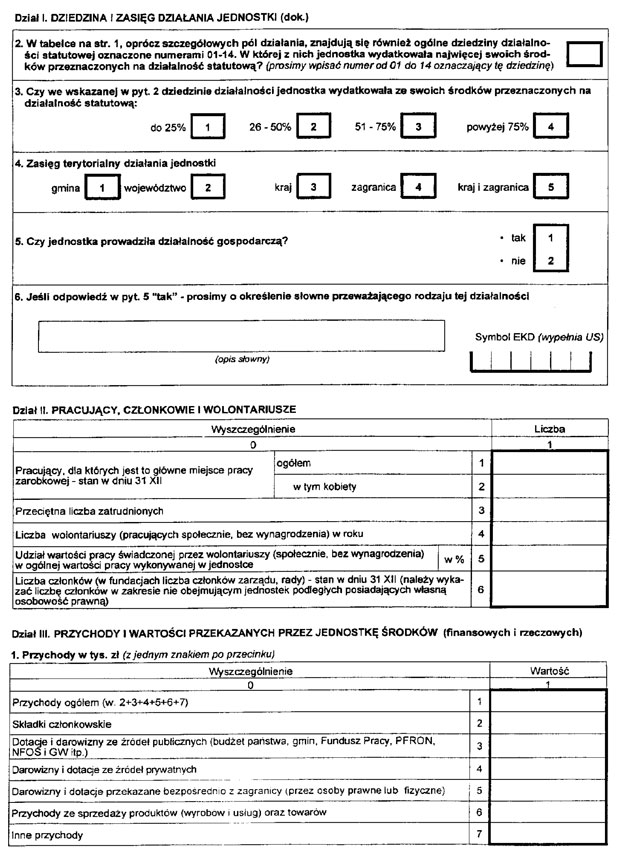

Dział II. Pracujący, członkowie i wolontariusze

W wierszu 1 – wykazuje się liczbę pracujących w osobach (bez przeliczenia na pełne etaty; bez zatrudnionych na umowę zlecenie, umowę o dzieło), będących w stanie ewidencyjnym jednostki w ostatnim dniu roku i dla których jednostka sprawozdawcza jest ich głównym miejscem pracy.

W wierszu 3 – wykazuje się przeciętną liczbę zatrudnionych na podstawie stosunku pracy po przeliczeniu osób niepełnozatrudnionych na pełne etaty. Przeciętną liczbę zatrudnionych w roku oblicza się dodając przeciętną liczbę zatrudnionych w poszczególnych miesiącach roku i otrzymaną sumę dzieli się przez 12 (bez względu na to, czy podmiot funkcjonował przez cały rok, czy nie).

W wierszu 4 – wykazuje się liczbę wolontariuszy, którzy przynajmniej raz pracowali społecznie na rzecz jednostki (lub w jej ramach) w okresie sprawozdawczym. Pracą społeczną nie jest udział w imprezach organizowanych przez jednostkę, ale np. bezpłatna praca przy organizowaniu takich imprez, zbieranie funduszy lub pomoc potrzebującym w ramach działalności jednostki.

W wierszu 5 – aby wykazać udział wartości pracy świadczonej przez wolontariuszy, należy podzielić szacunkową wartość pracy wykonanej w jednostce przez wolontariuszy (społecznie, bez wynagrodzenia) przez szacunkową ogólną wartość pracy wykonywanej (odpłatnie lub społecznie) przez wszystkie osoby (pracowników oraz wolontariuszy) w ramach jednostki w okresie sprawozdawczym; wynik tego dzielenia należy pomnożyć przez 100.

Dział III. Przychody i wartości przekazanych przez jednostkę środków (finansowych i rzeczowych)

1. Przychody w tys. zł

W wierszu 1 – należy wykazać wszystkie przychody, które jednostka realizuje zgodnie z przepisami prawa i statutu, tj. przychody z działalności statutowej oraz gospodarczej.

W wierszu 4 – należy wykazać darowizny i dotacje ze źródeł prywatnych: od krajowych jednostek komercyjnych, od krajowych jednostek społecznych, darowizny, datki i zapisy przekazane przez osoby fizyczne w kraju.

W wierszu 6 – należy wykazać wszystkie przychody ze sprzedaży produktów (wyrobów i usług) oraz towarów, obejmujące kwoty należne za sprzedane produkty, tj. wyroby gotowe i półfabrykaty, wykonane roboty i usługi (o zaliczeniu danego rodzaju działalności do usług decyduje dana czynność, a nie wielkość uzyskanych z tego tytułu przychodów), np. przychody z wynajmu nieruchomości oraz przychody ze sprzedaży towarów – obrót (bez podatku VAT).

W wierszu 7 – należy wykazać pozostałe przychody nie wymienione w wierszach 2–6, np. przychody ze sprzedaży środków trwałych.

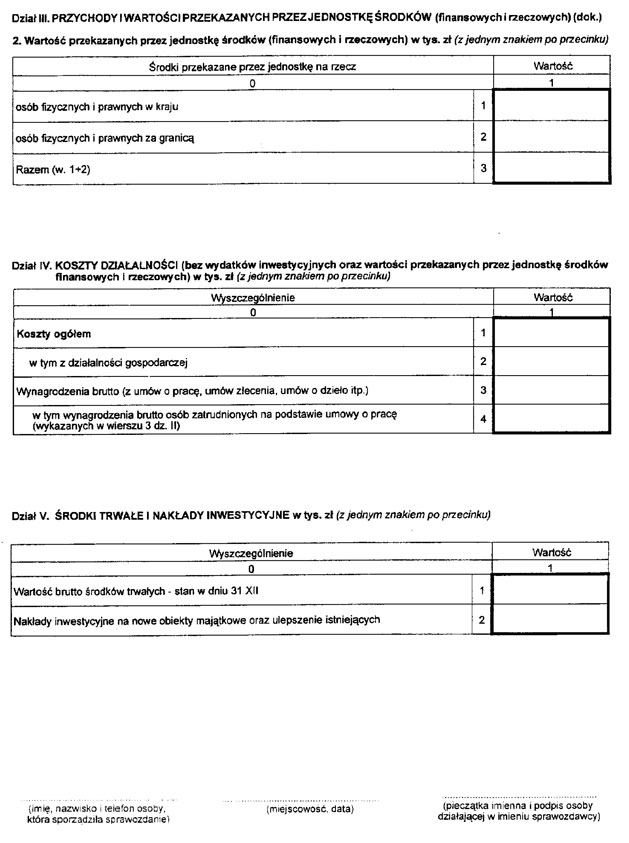

Dział IV. Koszty działalności (bez wydatków inwestycyjnych oraz wartości przekazanych przez jednostkę środków finansowych i rzeczowych) w tys. zł

W wierszu 1 – należy wykazać koszty poniesione w danym roku obejmujące pozycje kosztów prostych. Uwaga: dział ten nie obejmuje kosztów finansowych oraz pozostałych kosztów operacyjnych.

W wierszu 3 – podaje się wynagrodzenie osobowe brutto łącznie z wypłatami z zysku do podziału (dokonywane również w postaci obligacji lub akcji), tj. wynagrodzenia zasadnicze, dodatki stałe i przejściowe, premie i nagrody, wynagrodzenia za pracę w godzinach nadliczbowych (obejmujących stawkę zasadniczą i dopłaty), wynagrodzenia za czas urlopów, odprawy (emerytalne, dla zwalnianych grupowo i odszkodowawcze), wynagrodzenia za czas choroby wypłacane ze środków zakładu pracy, świadczenia deputatowe oraz inne sporadyczne składniki wynagrodzeń (niezależnie od źródeł finansowania tych wypłat).

Dział V. Środki trwałe i nakłady inwestycyjne w tys. zł

W wierszu 1 – wykazuje się łączną wartość brutto własnych środków trwałych (gruntów; budynków i budowli, maszyn i urządzeń technicznych, środków transportu i narzędzi) jednostek sprawozdawczych (także czasowo nieczynnych, jak np. znajdujące się w rezerwie lub zapasie, będące w naprawie, zbędne, uznane za trwale nieczynne, wydzierżawione innym jednostkom) łącznie z wartością środków trwałych przyjętych do użytkowania na podstawie umów dzierżawy, najmu lub leasingu, z których wynika prawo do ich amortyzowania.

W wierszu 2 – wykazuje się wartość nakładów inwestycyjnych, do których zalicza się poniesione w okresie sprawozdawczym nakłady na nabycie (w tym również zakup środków trwałych nie wymagających montażu lub instalacji) bądź wytworzenie na własne potrzeby środków trwałych, nakłady na inwestycje rozpoczęte (nie zakończone, tj. na przyszłe środki trwałe, na inwestycje w obcych obiektach oraz inne nakłady związane z realizacją inwestycji, a nie zaliczane do środków trwałych).

W przypadku realizacji wspólnych inwestycji przez kilku inwestorów, gdy jeden inwestor realizuje inwestycje, a inni inwestorzy partycypują w kosztach budowy, nakłady inwestycyjne powinny być wykazywane w zakresie całej inwestycji tylko w sprawozdaniach realizującego inwestycje, tzw. „inwestora zastępczego”. Inwestorzy, którzy biorą udział w kosztach budowy, nie wykazują wnoszonych udziałów jako zrealizowanych nakładów inwestycyjnych.

Podmioty, które nie mogą odliczać podatku VAT i podatek ten jest wliczany do wartości środka trwałego, wykazują nakłady inwestycyjne łącznie z podatkiem VAT. Również pozostałe podmioty, w przypadku gdy podatek VAT zwiększy wartość ujętego w ewidencji księgowej środka trwałego, podają wartość łącznie z podatkiem VAT (dotyczy to samochodów osobowych zakupionych na własne potrzeby oraz zakupionych dóbr inwestycyjnych służących działalności nie opodatkowanej).

Załącznik nr 2

Sprawozdanie z działalności związków zawodowych za 1998 r.

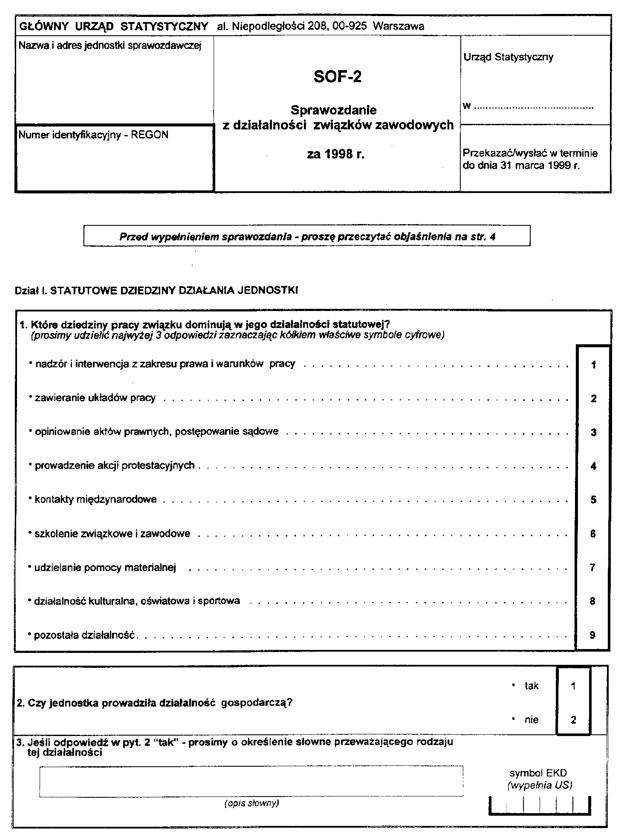

OBJAŚNIENIA DO SPRAWOZDANIA SOF–2

Dane wartościowe w tys. zł oraz udziały procentowe należy podawać z dokładnością do jednego znaku po przecinku, a pozostałe dane (w tym pracujący i zatrudnienie) w liczbach całkowitych.

W dziale I w pytaniach 1 i 2, w dziale II w wierszach: 04, 05, 06, 07, 08 udzielenie odpowiedzi polega na otoczeniu kółkiem symbolu cyfrowego wariantu właściwego dla jednostki sprawozdawczej.

Dział I. Statutowe dziedziny działania jednostki

Pytanie 1 – jednostka powinna określić, które dziedziny pracy dominują w jej działalności statutowej. Należy zaznaczyć najwyżej 3 odpowiedzi.

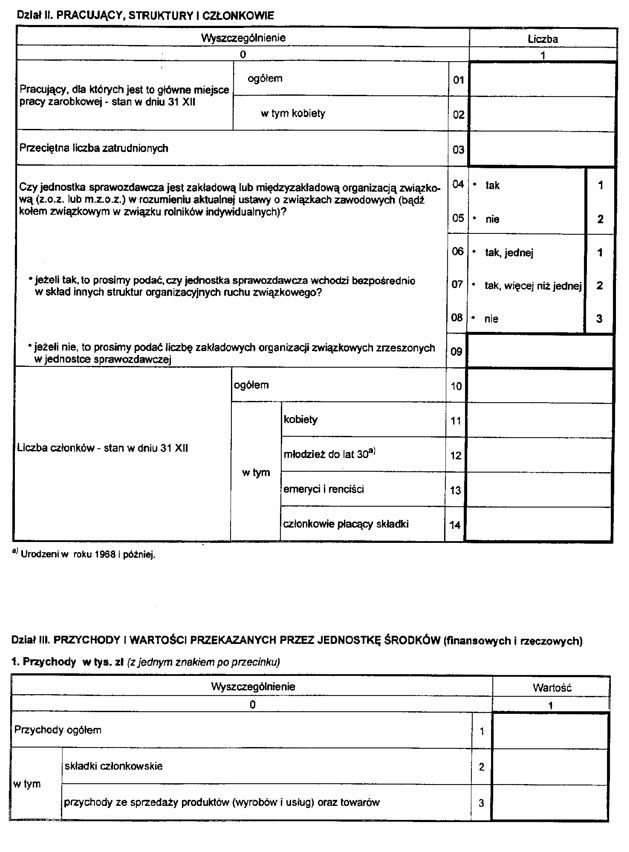

Dział II. Pracujący, struktury i członkowie

W wierszu 01 – wykazuje się liczbę pracujących w osobach (bez przeliczenia na pełne etaty; bez zatrudnionych na umowę zlecenie, umowę o dzieło), będących w stanie ewidencyjnym jednostki w ostatnim dniu roku i dla których jednostka sprawozdawcza jest ich głównym miejscem pracy.

W wierszu 03 – wykazuje się przeciętną liczbę zatrudnionych na podstawie stosunku pracy po przeliczeniu osób niepełnozatrudnionych na pełne etaty. Przeciętną liczbę zatrudnionych w roku oblicza się dodając przeciętną liczbę zatrudnionych w poszczególnych miesiącach roku i otrzymaną sumę dzieli się przez 12 (bez względu na to, czy podmiot funkcjonował przez cały rok, czy nie).

W wierszu 06 – odpowiedź 1 zakreślają jednostki, które wchodzą w skład jednej organizacji związkowej wyższego szczebla, np. związku ogólnokrajowego, federacji, konfederacji, struktury regionalnej.

W wierszu 07 – odpowiedź 2 zakreślają jednostki, które wchodzą jednocześnie do dwóch konfederacji (jeśli statuty dopuszczają taką możliwość) struktury branżowej (federacji) i struktury regionalnej.

W wierszu 08 – odpowiedź 3 zakreślają związki samodzielne, zarejestrowane w rejestrze A odnośnego Sądu Wojewódzkiego, nie wchodzące w skład innych struktur związkowych.

Wiersz 09 – powinny wypełnić wszystkie organizacje związkowe szczebla ponadzakładowego. Należy podać łączną liczbę organizacji zrzeszonych we wszystkich strukturach jednostki.

Wiersz 10 – liczba członków odnosi się do osób spełniających wymogi statutu związku i uchwał organów statutowych. Należy podać łączną liczbę członków wszystkich struktur wchodzących w skład organizacji związkowej.

W wierszu 14 – liczbę członków płacących składki należy podać bez względu na przeznaczenie składek.

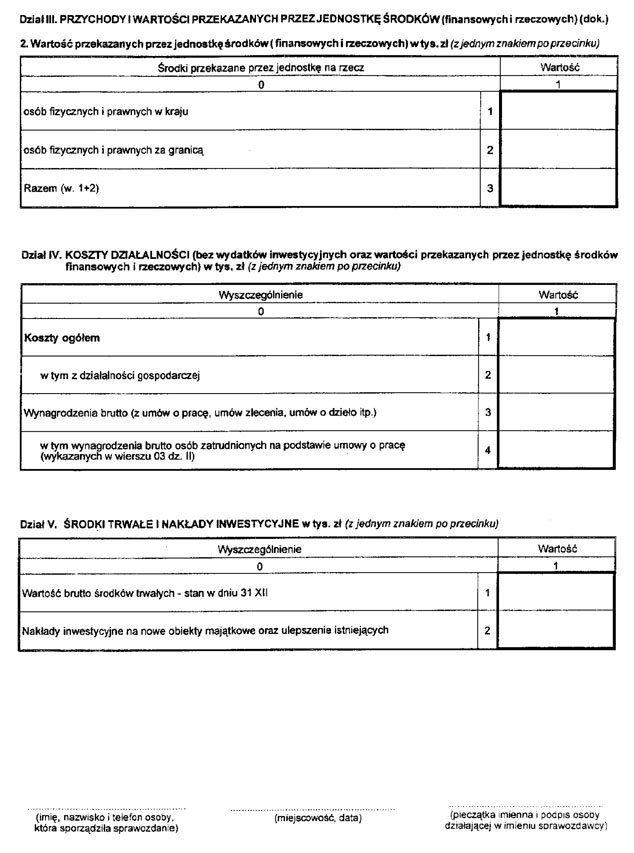

Dział III. Przychody i wartości przekazanych przez jednostkę środków (finansowych i rzeczowych)

1. Przychody w tys. zł

W wierszu 1 – należy wykazać wszystkie przychody, które jednostka realizuje zgodnie z przepisami prawa i statutu, tj. przychody z działalności statutowej oraz gospodarczej.

W wierszu 3 – należy wykazać wszystkie przychody ze sprzedaży produktów (wyrobów i usług) oraz towarów, obejmujące kwoty należne za sprzedane produkty, tj. wyroby gotowe i półfabrykaty, wykonane roboty i usługi (o zaliczeniu danego rodzaju działalności do usług decyduje dana czynność, a nie wielkość uzyskanych z tego tytułu przychodów), np. przychody z wynajmu nieruchomości oraz przychody ze sprzedaży towarów – obrót (bez podatku VAT).

Dział IV. Koszty działalności (bez wydatków inwestycyjnych oraz wartości przekazanych przez jednostkę środków finansowych i rzeczowych) w tys. zł

W wierszu 1 – należy wykazać koszty poniesione w danym roku obejmujące pokrycie kosztów prostych. Uwaga: dział ten nie obejmuje kosztów finansowych oraz pozostałych kosztów operacyjnych.

W wierszu 3 – podaje się wynagrodzenie osobowe brutto łącznie z wypłatami z zysku do podziału (dokonywane również w postaci obligacji lub akcji), tj. wynagrodzenia zasadnicze, dodatki stałe i przejściowe, premie i nagrody, wynagrodzenia za pracę w godzinach nadliczbowych (obejmujących stawkę zasadniczą i dopłaty), wynagrodzenia za czas urlopów, odprawy (emerytalne, dla zwalnianych grupowo i odszkodowawcze), wynagrodzenia za czas choroby wypłacane ze środków zakładu pracy, świadczenia deputatowe oraz inne sporadyczne składniki wynagrodzeń (niezależnie od źródeł finansowania tych wypłat).

Dział V. Środki trwałe i nakłady inwestycyjne w tys. zł

W wierszu 1 – wykazuje się łączną wartość brutto własnych środków trwałych (gruntów, budynków i budowli, maszyn i urządzeń technicznych, środków transportu i narzędzi) jednostek sprawozdawczych (także czasowo nieczynnych, jak np. znajdujące się w rezerwie lub zapasie, będące w naprawie, zbędne, uznane za trwale nieczynne, wydzierżawione innym jednostkom) łącznie z wartością środków trwałych przyjętych do użytkowania na podstawie umów dzierżawy, najmu lub leasingu, z których wynika prawo do ich amortyzowania.

W wierszu 2 – wykazuje się wartość nakładów inwestycyjnych, do których zalicza się poniesione w okresie sprawozdawczym nakłady na nabycie (w tym również zakup środków trwałych nie wymagających montażu lub instalacji) bądź wytworzenie na własne potrzeby środków trwałych, nakłady na inwestycje rozpoczęte (nie zakończone, tj. na przyszłe środki trwałe, na inwestycje w obcych obiektach oraz inne nakłady związane z realizacją inwestycji, a nie zaliczane do środków trwałych).

W przypadku realizacji wspólnych inwestycji przez kilku inwestorów, gdy jeden inwestor realizuje inwestycje, a inni inwestorzy partycypują w kosztach budowy, nakłady inwestycyjne powinny być wykazywane w zakresie całej inwestycji tylko w sprawozdaniach realizującego inwestycje, tzw. "inwestora zastępczego". Inwestorzy, którzy biorą udział w kosztach budowy, nie wykazują wnoszonych udziałów jako zrealizowanych nakładów inwestycyjnych.

Podmioty, które nie mogą odliczać podatku VAT i podatek ten jest wliczany do wartości środka trwałego, wykazują nakłady inwestycyjne łącznie z podatkiem VAT. Również pozostałe podmioty, w przypadku gdy podatek VAT zwiększy wartość ujętego w ewidencji księgowej środka trwałego, podają wartość łącznie z podatkiem VAT (dotyczy to samochodów osobowych zakupionych na własne potrzeby oraz zakupionych dóbr inwestycyjnych służących działalności nie opodatkowanej).

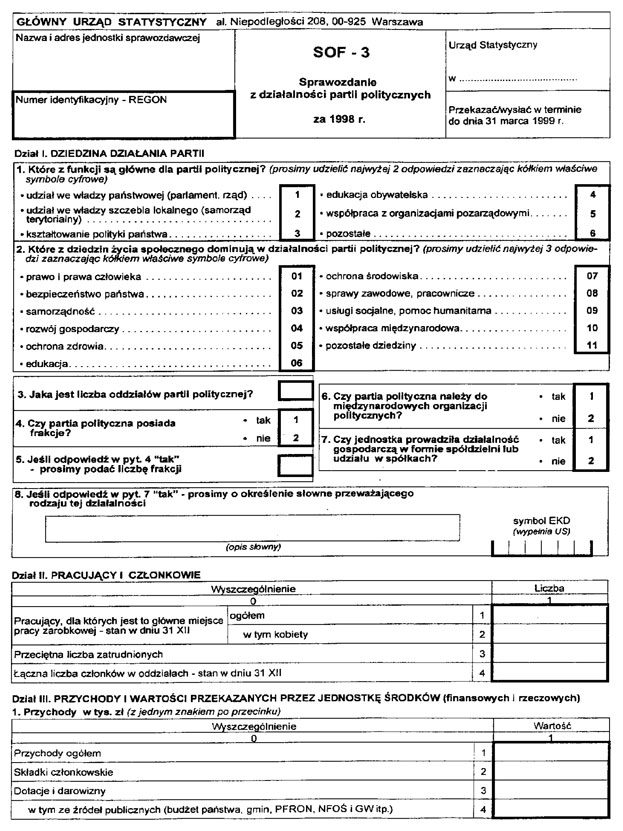

Załącznik nr 3

OBJAŚNIENIA DO SPRAWOZDANIA SOF–3

Dane wartościowe w tys. zł oraz udziały procentowe należy podawać z dokładnością do jednego znaku po przecinku, a pozostałe dane (w tym pracujący i zatrudnienie) w liczbach całkowitych.

W dziale I w pytaniach 1, 2, 4, 6, 7 udzielenie odpowiedzi polega na otoczeniu kółkiem symbolu cyfrowego wariantu właściwego dla jednostki sprawozdawczej.

Dział I. Dziedzina działania partii

Pytanie 1 – należy odpowiedzieć, czym partia się zajmowała; czy swoje cele programowe partia realizowała, np. przez udział w parlamencie, rządzie, samorządzie terytorialnym, przez współpracę z organizacjami pozarządowymi. Należy zaznaczyć najwyżej 2 odpowiedzi.

Pytanie 2 – należy określić, które dziedziny dominują w działalności partii politycznej. Należy wybrać najwyżej 3 odpowiedzi.

Pytanie 3 – należy podać liczbę terenowych oddziałów (wojewódzkich, regionalnych). Nie należy podawać tu liczby kół.

Pytanie 4 – należy uwzględnić frakcje statutowe i niestatutowe.

Pytanie 6 – należy uwzględnić udział w międzynarodowych organizacjach politycznych, takich jak np. Międzynarodówka Socjalistyczna czy Europejska Partia Demokratyczna.

Dział II. Pracujący i członkowie

W wierszu 1 – wykazuje się liczbę pracujących w osobach (bez przeliczenia na pełne etaty; bez zatrudnionych na umowę zlecenie, umowę o dzieło), będących w stanie ewidencyjnym jednostki w ostatnim dniu roku i dla których jednostka sprawozdawcza jest ich głównym miejscem pracy.

W wierszu 3 – wykazuje się przeciętną liczbę zatrudnionych na podstawie stosunku pracy po przeliczeniu osób niepełnozatrudnionych na pełne etaty. Przeciętną liczbę zatrudnionych w roku oblicza się dodając przeciętną liczbę zatrudnionych w poszczególnych miesiącach roku i otrzymaną sumę dzieli się przez 12 (bez względu na to, czy podmiot funkcjonował przez cały rok, czy nie).

W wierszu 4 – należy podać łączną liczbę członków w podlegających oddziałach, płacących składki.

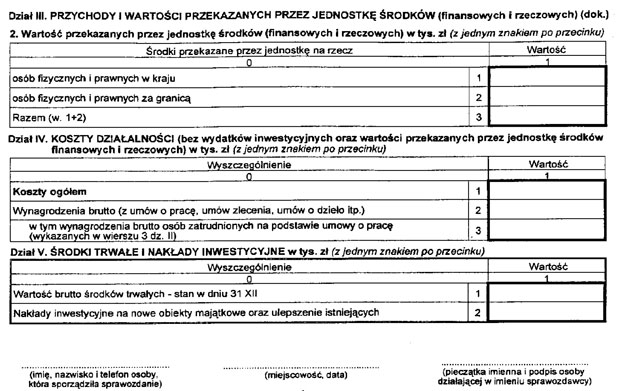

Dział III. Przychody i wartości przekazanych przez jednostkę środków (finansowych i rzeczowych)

1. Przychody w tys. zł

W wierszu 1 – należy wykazać wszystkie przychody, które jednostka realizuje zgodnie z przepisami prawa i statutu, tj. otrzymane składki członkowskie, dotacje i darowizny.

Dział IV. Koszty działalności (bez wydatków inwestycyjnych oraz wartości przekazanych przez jednostkę środków finansowych i rzeczowych) w tys. zł

W wierszu 1 – należy wykazać koszty poniesione w danym roku obejmujące pozycje kosztów prostych. Uwaga: dział ten nie obejmuje kosztów finansowych oraz pozostałych kosztów operacyjnych.

W wierszu 2 – podaje się wynagrodzenie osobowe brutto łącznie z wypłatami z zysku do podziału (dokonywane również w postaci obligacji lub akcji), tj. wynagrodzenia zasadnicze, dodatki stałe i przejściowe, premie i nagrody, wynagrodzenia za pracę w godzinach nadliczbowych (obejmujących stawkę zasadniczą i dopłaty), wynagrodzenia za czas urlopów, odprawy (emerytalne, dla zwalnianych grupowo i odszkodowawcze), wynagrodzenia za czas choroby wypłacane ze środków zakładu pracy, świadczenia deputatowe oraz inne sporadyczne składniki wynagrodzeń (niezależnie od źródeł finansowania tych wypłat).

Dział V. Środki trwałe i nakłady inwestycyjne w tys. zł

W wierszu 1 – wykazuje się łączną wartość brutto własnych środków trwałych (gruntów, budynków i budowli, maszyn i urządzeń technicznych, środków transportu i narzędzi) jednostek sprawozdawczych (także czasowo nieczynnych, jak np. znajdujące się w rezerwie lub zapasie, będące w naprawie, zbędne, uznane za trwale nieczynne, wydzierżawione innym jednostkom) łącznie z wartością środków trwałych przyjętych do użytkowania na podstawie umów dzierżawy, najmu lub leasingu, z których wynika prawo do ich amortyzowania.

W wierszu 2 – wykazuje się wartość nakładów inwestycyjnych, do których zalicza się poniesione w okresie sprawozdawczym nakłady na nabycie (w tym również zakup środków trwałych nie wymagających montażu lub instalacji) bądź wytworzenie na własne potrzeby środków trwałych, nakłady na inwestycje rozpoczęte (nie zakończone, tj. na przyszłe środki trwałe, na inwestycje w obcych obiektach oraz inne nakłady związane z realizacją inwestycji, a nie zaliczane do środków trwałych).

W przypadku realizacji wspólnych inwestycji przez kilku inwestorów, gdy jeden inwestor realizuje inwestycje, a inni inwestorzy partycypują w kosztach budowy, nakłady inwestycyjne powinny być wykazywane w zakresie całej inwestycji tylko w sprawozdaniach realizującego inwestycje, tzw. „inwestora zastępczego”. Inwestorzy, którzy biorą udział w kosztach budowy, nie wykazują wnoszonych udziałów jako zrealizowanych nakładów inwestycyjnych.

Podmioty, które nie mogą odliczać podatku VAT i podatek ten jest wliczany do wartości środka trwałego, wykazują nakłady inwestycyjne łącznie z podatkiem VAT. Również pozostałe podmioty, w przypadku, gdy podatek VAT zwiększy wartość ujętego w ewidencji księgowej środka trwałego, podają wartość łącznie z podatkiem VAT (dotyczy to samochodów osobowych zakupionych na własne potrzeby oraz zakupionych dóbr inwestycyjnych służących działalności nie opodatkowanej).

Załącznik nr 4

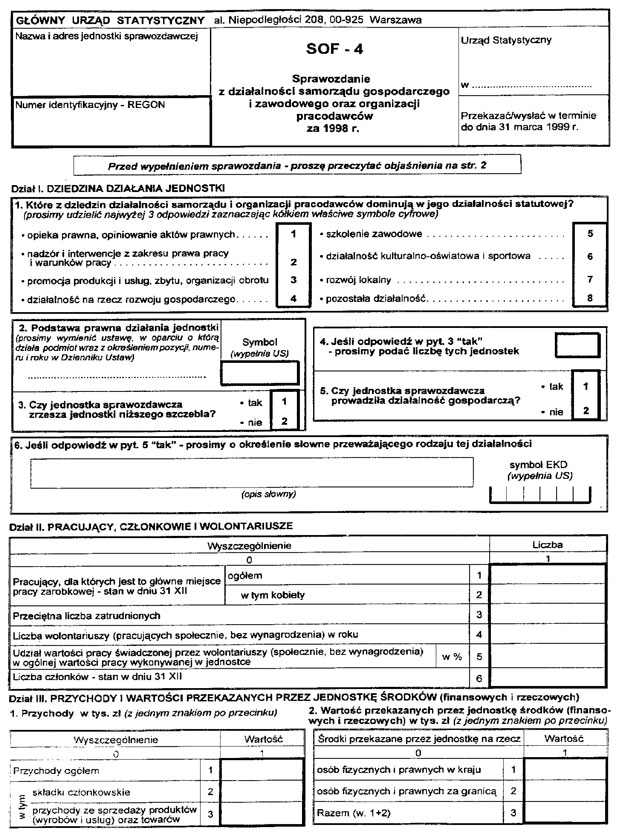

OBJAŚNIENIA DO SPRAWOZDANIA SOF–4

Dane wartościowe w tys. zł oraz udziały procentowe należy podawać z dokładnością do jednego znaku po przecinku, a pozostałe dane (w tym pracujący i zatrudnienie) w liczbach całkowitych.

W dziale I w pytaniach 1, 3, 5 udzielenie odpowiedzi polega na otoczeniu kółkiem symbolu cyfrowego wariantu właściwego dla jednostki sprawozdawczej.

Dział 1. Dziedzina działania jednostki

Pytanie 1 – należy określić, które z dziedzin działalności dominują w działalności statutowej. Należy zaznaczyć najwyżej 3 odpowiedzi.

Dział II. Pracujący, członkowie i wolontariusze

W wierszu 1 – wykazuje się liczbę pracujących w osobach (bez przeliczenia na pełne etaty; bez zatrudnionych na umowę zlecenie, umowę o dzieło), będących w stanie ewidencyjnym jednostki w ostatnim dniu roku i dla których jednostka sprawozdawcza jest ich głównym miejscem pracy.

W wierszu 3 – wykazuje się przeciętną liczbę zatrudnionych na podstawie stosunku pracy po przeliczeniu osób niepełnozatrudnionych na pełne etaty. Przeciętną liczbę zatrudnionych w roku oblicza się dodając przeciętną liczbę zatrudnionych w poszczególnych miesiącach roku i otrzymaną sumę dzieli się przez 12 (bez względu na to, czy podmiot funkcjonował przez cały rok, czy nie).

W wierszu 4 – wykazuje się liczbę wolontariuszy, którzy przynajmniej raz pracowali społecznie na rzecz jednostki (lub w jej ramach) w okresie sprawozdawczym. Pracą społeczną nie jest udział w imprezach organizowanych przez jednostkę, ale np. bezpłatna praca przy organizowaniu takich imprez, zbieranie funduszy lub pomoc potrzebującym w ramach działalności jednostki.

W wierszu 5 – aby wykazać udział wartości pracy świadczonej przez wolontariuszy, należy podzielić szacunkową wartość pracy wykonanej w jednostce przez wolontariuszy (społecznie, bez wynagrodzenia) przez szacunkową ogólną wartość pracy wykonywanej (odpłatnie lub społecznie) przez wszystkie osoby (pracowników oraz wolontariuszy) w ramach jednostki w okresie sprawozdawczym; wynik tego dzielenia należy pomnożyć przez 100.

W wierszu 6 – jednostki, które na pyt. 3 w dziale I odpowiedziały "tak", podają liczbę członków zrzeszonych w wykazanych (w pyt. 4 w dz. I) jednostkach niższego szczebla.

Dział III. Przychody i wartości przekazanych przez jednostkę środków (finansowych i rzeczowych)

1. Przychody w tys. zł

W wierszu 1 – należy wykazać wszystkie przychody, które jednostka realizuje zgodnie z przepisami prawa i statutu, tj. przychody z działalności statutowej oraz gospodarczej.

W wierszu 3 – należy wykazać wszystkie przychody ze sprzedaży produktów (wyrobów i usług) oraz towarów, obejmujące kwoty należne za sprzedane produkty, tj. wyroby gotowe i półfabrykaty, wykonane roboty i usługi (o zaliczeniu danego rodzaju działalności do usług decyduje dana czynność, a nie wielkość uzyskanych z tego tytułu przychodów), np. przychody z wynajmu nieruchomości oraz przychody ze sprzedaży towarów – obrót (bez podatku VAT).

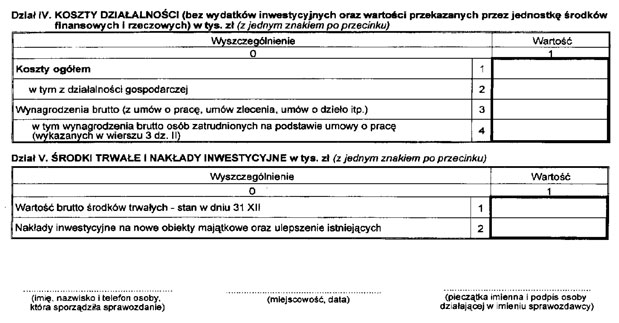

Dział IV. Koszty działalności (bez wydatków inwestycyjnych oraz wartości przekazanych przez jednostkę środków finansowych i rzeczowych) w tys. zł

W wierszu 1 – należy wykazać koszty poniesione w danym roku obejmujące pozycje kosztów prostych. Uwaga: dział ten nie obejmuje kosztów finansowych oraz pozostałych kosztów operacyjnych.

W wierszu 3 – podaje się wynagrodzenie osobowe brutto łącznie z wypłatami z zysku do podziału (dokonywane również w postaci obligacji lub akcji), tj. wynagrodzenia zasadnicze, dodatki stałe i przejściowe, premie i nagrody, wynagrodzenia za pracę w godzinach nadliczbowych (obejmujących stawkę zasadniczą i dopłaty), wynagrodzenia za czas urlopów, odprawy (emerytalne, dla zwalnianych grupowo i odszkodowawcze), wynagrodzenia za czas choroby wypłacane ze środków zakładu pracy, świadczenia deputatowe oraz inne sporadyczne składniki wynagrodzeń (niezależnie od źródeł finansowania tych wypłat).

Dział V. Środki trwałe i nakłady inwestycyjne w tys. zł

W wierszu 1 – wykazuje się łączną wartość brutto własnych środków trwałych (gruntów, budynków i budowli, maszyn i urządzeń technicznych, środków transportu i narzędzi), jednostek sprawozdawczych (także czasowo nieczynnych, jak np. znajdujące się w rezerwie lub zapasie, będące w naprawie, zbędne, uznane za trwale nieczynne, wydzierżawione innym jednostkom) łącznie z wartością środków trwałych przyjętych do użytkowania na podstawie umów dzierżawy, najmu lub leasingu, z których wynika prawo do ich amortyzowania.

W wierszu 2 – wykazuje się wartość nakładów inwestycyjnych, do których zalicza się poniesione w okresie sprawozdawczym nakłady na nabycie (w tym również zakup środków trwałych nie wymagających montażu lub instalacji) bądź wytworzenie na własne potrzeby środków trwałych, nakłady na inwestycje rozpoczęte (nie zakończone, tj. na przyszłe środki trwałe, na inwestycje w obcych obiektach oraz inne nakłady związane z realizacją inwestycji, a nie zaliczane do środków trwałych).

W przypadku realizacji wspólnych inwestycji przez kilku inwestorów, gdy jeden inwestor realizuje inwestycje, a inni inwestorzy partycypują w kosztach budowy, nakłady inwestycyjne powinny być wykazywane w zakresie całej inwestycji tylko w sprawozdaniach realizującego inwestycje, tzw. "inwestora zastępczego". Inwestorzy, który biorą udział w kosztach budowy, nie wykazują wnoszonych udziałów jako zrealizowanych nakładów inwestycyjnych.

Podmioty, które nie mogą odliczać podatku VAT i podatek ten jest wliczany do wartości środka trwałego – wykazują nakłady inwestycyjne łącznie z podatkiem VAT. Również pozostałe podmioty, w przypadku gdy podatek VAT zwiększy wartość ujętego w ewidencji księgowej środka trwałego, podają wartość łącznie z podatkiem VAT (dotyczy to samochodów osobowych zakupionych na własne potrzeby oraz zakupionych dóbr inwestycyjnych służących działalności nie opodatkowanej).

- Data ogłoszenia: 1999-03-26

- Data wejścia w życie: 1999-04-10

- Data obowiązywania: 1999-04-10

- Dokument traci ważność: 1999-12-31

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA