REKLAMA

Dziennik Ustaw - rok 1998 nr 157 poz. 1035

ROZPORZĄDZENIE MINISTRA FINANSÓW

z dnia 16 grudnia 1998 r.

w sprawie podatku akcyzowego.

Na podstawie art. 6 ust. 10 pkt 2, art. 32 ust. 5, art. 35 ust. 4, art. 36 ust. 5, art. 37 ust. 2–4, art. 38 ust. 2 oraz art. 47 ustawy z dnia 8 stycznia 1993 r. o podatku od towarów i usług oraz o podatku akcyzowym (Dz. U. Nr 11, poz. 50, Nr 28, poz. 127 i Nr 129, poz. 599, z 1994 r. Nr 132, poz. 670, z 1995 r. Nr 44, poz. 231, Nr 142, poz. 702 i 703, z 1996 r. Nr 137, poz. 640, z 1997 r. Nr 111, poz. 722, Nr 123, poz. 776 i 780, Nr 137, poz. 926, Nr 141, poz. 943 i Nr 162, poz. 1104 oraz z 1998 r. Nr 139, poz. 905) zarządza się, co następuje:

1) załączniku nr 1 – dla wyrobów akcyzowych sprzedawanych w kraju, z wyłączeniem wyrobów wymienionych w poz. 13 i 19 załącznika nr 6 do ustawy,

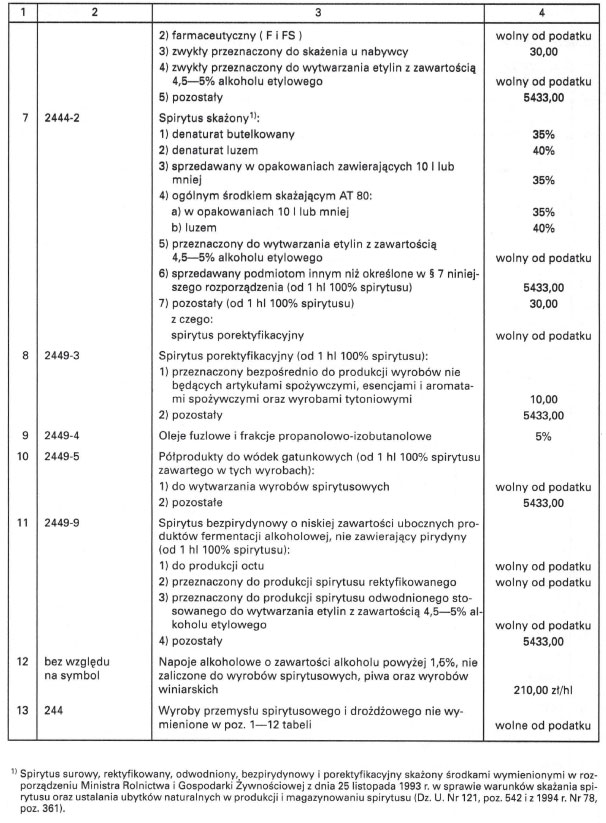

2) załączniku nr 2 – dla wyrobów przemysłu spirytusowego i drożdżowego oraz niektórych innych napojów alkoholowych sprzedawanych w kraju,

3) załączniku nr 3 – dla wyrobów akcyzowych importowanych.

2. W okresie od dnia 1 stycznia 1999 r. do dnia 31 sierpnia 1999 r. obowiązują obniżone stawki podatku akcyzowego w wysokości określonej w:

1) załączniku nr 4 – dla wyrobów akcyzowych wymienionych w poz. 1 pkt 1–4, w poz. 14, w poz. 15 i w poz. 17 pkt 1 załącznika nr 1 do rozporządzenia,

2) załączniku nr 5 – dla wyrobów akcyzowych wymienionych w załączniku nr 2 do rozporządzenia,

3) załączniku nr 6 – dla wyrobów akcyzowych wymienionych w poz. 3–10, w poz. 12 i w poz. 15 pkt 1–3 załącznika nr 3 do rozporządzenia.

2. Stawki podatku akcyzowego określone w pozycji 1 pkt 4 załącznika nr 1 dotyczą producentów spełniających łącznie następujące warunki:

1) wytwarzających paliwa silnikowe z ropy naftowej, posiadających zorganizowany w kraju system zbiórki olejów przepracowanych oraz będących właścicielami specjalistycznych instalacji i stosujących specjalistyczne technologie do oczyszczania, destylacji i rerafinacji olejów przepracowanych do olejów bazowych,

2) posiadających zezwolenie na odbiór i wykorzystanie odpadów niebezpiecznych zgodnie z art. 11 ust. 3 ustawy z dnia 27 czerwca 1997 r. o odpadach (Dz. U. Nr 96 poz. 592 oraz z 1998 r. Nr 106, poz. 668 i Nr 113, poz. 715),

3) produkujących i sprzedających oleje napędowe w ilości wynikającej z zezwolenia, o którym mowa w pkt 2.

1) wyrobów produkowanych w kraju – w poz. 1 pkt 2 załącznika nr 1 do rozporządzenia,

2) wyrobów importowanych – w poz. 15 pkt 2 załącznika nr 3 do rozporządzenia.

2. Przepis § 1 ust. 2 stosuje się odpowiednio.

2. Obowiązek podatkowy dla podatników, o których mowa w ust. 1, powstaje z chwilą sprzedaży lub zużycia wyrobów wymienionych w poz. 1 pkt 5 załącznika nr 1 do rozporządzenia oraz w poz. 15 pkt 4 i w poz. 16 załącznika nr 3 do rozporządzenia dla celów innych niż opałowe.

3. Przepis § 1 ust. 2 i § 3 ust. 1 stosuje się odpowiednio.

2. Stawki i zwolnienia, o których mowa w ust. 1, stosuje się przy sprzedaży spirytusu nabywcom, którzy przedstawili zamówienie potwierdzone przez właściwy urząd kontroli skarbowej; urząd kontroli skarbowej dokonuje potwierdzenia zamówienia po przedstawieniu zaświadczenia z właściwego urzędu skarbowego, że nabywca nie zalega z płatnością podatku akcyzowego oraz podatku od towarów i usług.

3. Przepis ust. 1 nie dotyczy sprzedaży:

1) spirytusu skażonego środkiem skażającym, na podstawie odrębnych przepisów:

a) w opakowaniach jednostkowych o pojemności do 10 l,

b) odwodnionego, przeznaczonego jako dodatek do paliw, do którego ponadto dodano inne substancje w ilości nie mniejszej niż 15%,

2) denaturatu,

3) spirytusu posiarczynowego.

4. Zaświadczenie urzędu skarbowego, o którym mowa w ust. 2, ważne jest do najbliższego terminu zapłaty podatku akcyzowego, określonego w § 23 ust. 5.

2. Przepis ust. 1 stosuje się w przypadku stwierdzenia nadmiernych ubytków i zawinionych niedoborów:

1) przed powstaniem obowiązku podatkowego w podatku akcyzowym,

2) w czasie produkcji, magazynowania, przerobu, zużycia lub przewozu spirytusu nabytego po cenie zawierającej podatek akcyzowy w wysokości niższej od najwyższej stawki określonej dla spirytusu w załączniku nr 2 do rozporządzenia.

3. Do nadmiernych ubytków i zawinionych niedoborów stosuje się najwyższą stawkę podatku akcyzowego, ustaloną dla wyrobu akcyzowego wytworzonego przez producenta, u którego powstały te ubytki lub niedobory.

4. Do nadmiernych ubytków i zawinionych niedoborów spirytusu stosuje się najwyższą stawkę podatku akcyzowego, z tym że podatek akcyzowy pomniejsza się o podatek akcyzowy zawarty w cenie nabytego spirytusu.

5. Podatek akcyzowy od nadmiernych ubytków wyrobów winiarskich pomniejsza się o podatek akcyzowy zawarty w cenach zakupu zużytych do ich wytworzenia wyrobów winiarskich i podatek akcyzowy zapłacony od importu tych wyrobów.

6. Przepisy § 1 ust. 2 stosuje się odpowiednio.

1) oddaje wyrób akcyzowy w odpłatne użytkowanie – obowiązek podatkowy w podatku akcyzowym powstaje nie później niż w dniu opuszczenia przez wyrób terenu zakładu, w którym został wyprodukowany,

2) zużywa spirytus własnej produkcji do wytwarzania innych towarów lub zużywa nabyty spirytus na inny cel niż określono w zamówieniu – obowiązek podatkowy powstaje nie później niż w dniu przekazania tego spirytusu do produkcji; przepis § 7 ust. 2 stosuje się odpowiednio,

3) opakowań z tworzyw sztucznych zużywa je do pakowania (rozlewania) wyrobów gotowych – obowiązek podatkowy w podatku akcyzowym powstaje zgodnie z art. 6 ust. 1 i 4 ustawy,

4) przechowuje paliwa silnikowe stanowiące zapasy obowiązkowe w rozumieniu ustawy z dnia 30 maja 1996 r. o rezerwach państwowych oraz zapasach obowiązkowych paliw (Dz. U. Nr 90, poz. 404 i Nr 156, poz. 775 oraz z 1997 r. Nr 121, poz. 770), poza zakładem, w którym zostały wyprodukowane, obowiązek podatkowy w podatku akcyzowym powstaje w dniu opuszczenia pomieszczenia, w którym paliwo jest przechowywane.

1) sprzedaż paliw silnikowych wytwarzanych przez:

a) etylizację lub potasację benzyn zakupionych po cenach zawierających podatek akcyzowy,

b) depresację olejów napędowych zakupionych po cenach zawierających podatek akcyzowy.

2) opakowania z tworzyw sztucznych dla środków farmaceutycznych i materiałów medycznych dopuszczonych do obrotu na podstawie art. 5 ust. 1 i 2 ustawy z dnia 10 października 1991 r. o środkach farmaceutycznych, materiałach medycznych, aptekach, hurtowniach i nadzorze farmaceutycznym (Dz. U. Nr 105, poz. 452, z 1993 r. Nr 16, poz. 68 i Nr 47, poz. 211, z 1996 r. Nr 106, poz. 496, z 1997 r. Nr 28, poz. 152, Nr 43, poz. 272, Nr 60, poz. 369, Nr 88, poz. 554 i Nr 121, poz. 770 oraz z 1998 r. Nr 106, poz. 668),

3) sprzedaż opakowań z tworzyw sztucznych, produkowanych przez zakłady pracy chronionej,

4) import powracających z zagranicy, zwolnionych od cła:

a) opakowań z tworzyw sztucznych, dokonywany przez podatnika, który zastosował te opakowania do towarów wywiezionych za granicę,

b) pozostałych towarów, jeżeli jest dokonywany przez podatnika, który wcześniej wywiózł za granicę te towary, a ilość przywożonych towarów nie wskazuje na ich przeznaczenie handlowe,

5) opakowania z tworzyw sztucznych, wytwarzane w całości z następujących surowców:

a) polietylenu (PE) i polipropylenu (PP) – w części odpowiadającej 90 %,

b) poliwęglanu (PC), polistyrenu (PS), politereftalanu etylenu (PET) – w części odpowiadającej 80%

kwoty podatku obliczonego według stawek określonych w załącznikach nr 1 i 3 do rozporządzenia,

6) sprzedaż odzieży futrzanej i innych wyrobów futrzarskich wytworzonych z wyprawionych skór zwierząt szlachetnych, zakupionych po cenach zawierających podatek akcyzowy lub od których podatek ten został zapłacony w urzędzie celnym,

7) rozlew importowanych wódek gatunkowych, od których podatek akcyzowy został zapłacony w urzędzie celnym,

8) sprzedaż spirytusu i wyrobów spirytusowych, pochodzących z przepadku tych wyrobów, dokonywaną przez uprawnione organy, z przeznaczeniem do przerobu na spirytus surowy, rektyfikowany, odwodniony i bezpirydynowy,

9) próby wyrobów spirytusowych i spirytusu, pobierane przez organy kontroli, oraz spirytus surowy przekazywany przez gorzelnie do prób i analiz w zakresie potrzeb kontroli produkcji, w ilości nie przekraczającej 3 I miesięcznie,

10) rozlew denaturatu oraz spirytusu skażonego ogólnym środkiem skażającym AT 80, zakupionych po cenach zawierających podatek akcyzowy,

11) spirytus skażony u nabywcy , jeżeli środek skażający został dodany do spirytusu nabytego po cenach zawierających podatek akcyzowy lub od którego podatek ten został zapłacony w urzędzie celnym,

12) sprzedaż spirytusu rektyfikowanego oraz spirytusu, o którym mowa w pkt 8, szpitalom, pod warunkiem że będzie stosowany wyłącznie:

a) przy czynnościach leczniczych i do zabiegów dezynfekcyjnych powierzchni i przedmiotów mających bezpośredni kontakt z pacjentem,

b) do wytwarzania leków recepturowych w aptekach szpitalnych,

13) sprzedaż spirytusu rektyfikowanego technicznego (SWW: 2442-4), spirytusu skażonego (SWW: 2444-2), z wyjątkiem spirytusu wymienionego w poz. 7 pkt 1–4 załącznika nr 2 do rozporządzenia, a także spirytusu porektyfikacyjnego (SWW : 2449-3) jednostkom podległym, podporządkowanym lub nadzorowanym przez Ministra Obrony Narodowej, Policji, Państwowej Straży Pożarnej, Straży Granicznej, jednostkom wojskowym podległym ministrowi właściwemu do spraw wewnętrznych oraz jednostkom organizacyjnym Urzędu Ochrony Państwa,

14) rozlew piwa zakupionego po cenach zawierających podatek akcyzowy lub od którego podatek ten został zapłacony w urzędzie celnym,

15) sprzedaż wyrobów akcyzowych do wolnych obszarów celnych umiejscowionych na terenie lotniczego, morskiego lub rzecznego przejścia granicznego, z przeznaczeniem do odprzedaży podróżnym,

16) sprzedaż wyrobów winiarskich (SWW: 2471-6) wymienionych w poz. 14 pkt 2 załącznika nr 1 do rozporządzenia i w poz. 2 pkt 2 załącznika nr 4 do rozporządzania, zaliczanych do napojów winopochodnych i winopodobnych oraz napojów niskoalkoholowych, w kwocie odpowiadającej 105,00 zł/hl, pod warunkiem że zostały wyprodukowane z zachowaniem wymogów określonych w art. 2 pkt 2 lit. d), e) i f), art. 3 ust. 2 i art. 4 ust. 3 i 4 ustawy z dnia 29 sierpnia 1997 r. o wyrobie i rozlewie wyrobów winiarskich oraz obrocie tymi wyrobami (Dz. U. Nr 124, poz. 783).

2. Zwolnienia od podatku akcyzowego, o których mowa w ust. 1 pkt 5, dla opakowań z tworzyw sztucznych importowanych stosuje się, w przypadku gdy importer przedstawi w urzędzie celnym dokument stwierdzający, że opakowania te zostały wytworzone z surowców wymienionych w ust. 1.

2. Przepis ust. 1 stosuje się również w przypadku sprzedaży olejów napędowych do silników szybkoobrotowych, wytwarzanych z udziałem komponentów uzyskiwanych z regeneracji zużytych olejów smarowych, w których udział komponentów w produkcie gotowym wynosi minimum 10%, z tym że jeżeli różnica między kwotą należnego podatku akcyzowego od sprzedaży tych olejów a kwotą podatku akcyzowego zapłaconego przy nabyciu lub imporcie komponentów przeznaczonych do wytworzenia tych olejów stanowi liczbę ujemną, kwota ta zwiększa podatek naliczony, o którym mowa w art. 19 ust. 1 i 2 ustawy.

3. Podatek akcyzowy należny od sprzedaży soli (SWW: 1212) obniża się o podatek akcyzowy zawarty w cenach zakupu zużytych do jej wytwarzania surowców lub podatek akcyzowy zapłacony od importu tych surowców.

4. W przypadku sprzedaży wyrobów wymienionych w poz. 9 załącznika nr 1 do rozporządzenia, podatek akcyzowy należny od tych wyrobów obniża się o podatek akcyzowy zawarty w cenach zakupu zużytych do ich wytwarzania materiałów, zaliczanych według Systematycznego wykazu wyrobów do grupy 1324-4, -5, -9, lub podatek akcyzowy zapłacony od importu tych materiałów.

5. Podatek akcyzowy należny od sprzedaży wódek gatunkowych obniża się o podatek akcyzowy zapłacony od importu napojów alkoholowych otrzymanych przez destylację wina z winogron lub wytłoków z winogron oraz złożonych preparatów i koncentratów alkoholowych, zakupionych z przeznaczeniem do produkcji tych wódek.

6. W przypadku odprzedaży spirytusu na inny cel, niż to określono w zamówieniu, o którym mowa w § 7 ust. 2, należny podatek akcyzowy pomniejsza się o podatek akcyzowy zawarty w cenie nabycia spirytusu.

7. Przepis ust. 6 stosuje się odpowiednio w przypadku zużycia spirytusu na inny cel, niż to określono w zamówieniu.

8. Podatnicy sprzedający denaturat mogą obniżyć należny podatek akcyzowy o podatek zawarty w cenach zakupu zużytego do produkcji spirytusu skażonego ogólnym środkiem skażającym AT 80 lub o podatek akcyzowy zapłacony od importu tego spirytusu.

9. Podatnicy, którzy przed sprzedażą wyrobów winiarskich:

1) dokonują ich rozlewu,

2) poddają je leżakowaniu, kupażowaniu, tzn. mieszaniu w celu osiągnięcia właściwych efektów barwy, smaku i aromatu, dosładzaniu, doprawianiu nalewką ziołową, nasycaniu dwutlenkiem węgla, podbarwianiu karmelem, doalkoholizowaniu lub maderyzacji, tzn. przyśpieszeniu procesu dojrzewania przez zastosowanie oddziaływania termicznego,

mogą obniżyć podatek akcyzowy należny od sprzedaży tych wyrobów o podatek akcyzowy od wyrobów winiarskich zużytych do ich wytworzenia, zawarty w cenach zakupu lub zapłacony od ich importu, z zastrzeżeniem ust. 10.

10. Podatnicy, o których mowa w ust. 9, mogą obniżyć należny podatek akcyzowy, jeżeli faktury dokumentujące zakup wyrobów winiarskich po cenach zawierających podatek akcyzowy zostały potwierdzone przez właściwy urząd skarbowy, że sprzedawca nie zalega z płatnością podatku od towarów i usług oraz podatku akcyzowego.

2. W przypadku gdy podatnik dokonuje sprzedaży oleju napędowego do silników szybkoobrotowych armatorom rybołówstwa morskiego, według zasad określonych odrębnie przez ministra właściwego do spraw gospodarki morskiej, podatnik ten może zwiększyć podatek naliczony, o którym mowa w art. 19 ust. 1 i 2 ustawy, o kwotę 772,00 zł/1000 I.

3. Podatnicy nabywający paliwo lotnicze mogą zwiększyć podatek naliczony, o którym mowa w art. 19 ust. 1 i 2 ustawy, o kwotę podatku akcyzowego zawartego w cenach zakupu lub o kwotę podatku akcyzowego zapłaconego od importu paliw zużytych do napędu silników stosowanych w środkach transportu lotniczego.

1) do 20 000 hl piwa – mogą obniżyć akcyzę należną od sprzedaży pierwszych 20 000 hl piwa w roku podatkowym o 11,00 zł/hl,

2) powyżej 20 000 hl do 200 000 hl piwa – mogą obniżyć akcyzę należną od sprzedaży pierwszych 200 000 hl piwa w roku podatkowym o 6,00 zł/hl.

1) wytwarzające paliwa silnikowe w drodze mieszania i przeklasyfikowania produktów naftowych,

2) dokonujące uszlachetniania soli (SWW: 1212) w procesach dosuszania, oczyszczania, jodowania i wzbogacania,

3) wykonujące czynności polegające na powiększaniu wartości użytkowej wyrobów zaliczanych według Systematycznego wykazu wyrobów do grupy 1324-4,-5,-9,

4) dokonujące rozlewu wyrobów winiarskich, a także podmioty, które poddają te wyroby leżakowaniu, kupażowaniu, dosładzaniu, doprawianiu nalewką ziołową i nasycaniu dwutlenkiem węgla, podbarwianiu karmelem, doalkoholizowaniu lub maderyzacji,

5) posiadające importowane wyroby akcyzowe, od których nie pobrano podatku akcyzowego,

6) dokonujące sprzedaży wyrobów akcyzowych podlegających opodatkowaniu tym podatkiem, od których nie zapłacono podatku akcyzowego,

7) odprzedające nabyty spirytus na inny cel niż określono w zamówieniu,

8) zużywające nabyty spirytus na inny cel niż określono w zamówieniu,

9) zużywające spirytus własnej produkcji do wytwarzania innych towarów,

10) sprzedające samochód osobowy przed jego pierwszą rejestracją dokonywaną na terytorium Rzeczypospolitej Polskiej.

2. Obowiązek podatkowy dla podatników, o których mowa w ust. 1 pkt 5, powstaje z chwilą nabycia wyrobów podlegających opodatkowaniu podatkiem akcyzowym.

3. W przypadku gdy stawka podatku została wyrażona w formie procentowej, podatnicy, o których mowa w ust. 1 pkt 5, obliczają podatek od wartości wyrobu akcyzowego, obliczonej na podstawie przeciętnych cen stosowanych w danej miejscowości lub na danym rynku w dniu nabycia wyrobu.

4. Przepisów ust. 1 pkt 5 oraz ust. 2 i 3 nie stosuje się do osób fizycznych nabywających wyroby akcyzowe na własne cele konsumpcyjne.

5. Podatnicy, o których mowa w ust. 1 pkt 10, mogą obniżyć należny podatek akcyzowy o podatek akcyzowy zawarty w cenach zakupu, a także zapłacony od importu tych towarów.

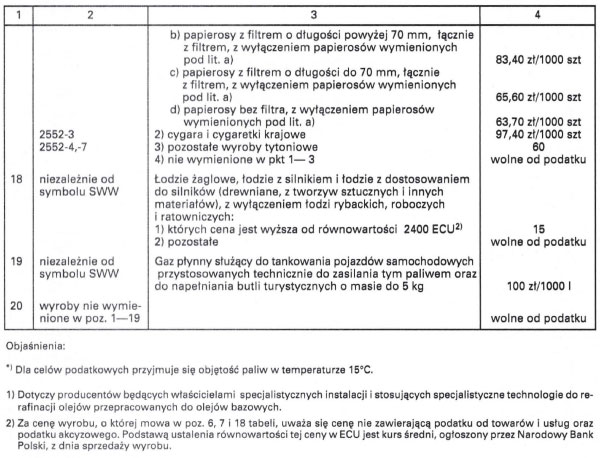

1) tankowania gazem płynnym pojazdów samochodowych, przystosowanych technicznie do zasilania tym paliwem,

2) napełniania gazem płynnym butli turystycznych o masie do 5 kg.

2. Przepis ust. 1 stosuje się odpowiednio w przypadku eksportu wyrobu akcyzowego, od którego podatek akcyzowy został zapłacony w urzędzie celnym.

3. Przepisy ust. 1 i 2 nie dotyczą eksportu wyrobów akcyzowych oznaczonych znakami skarbowymi akcyzy.

2. Przepis ust. 1 stosuje się odpowiednio do wyrobów akcyzowych, przeznaczonych do konsumpcji przez pasażerów statków pełnomorskich, promów pasażersko-samochodowych i samolotów obsługujących linie międzynarodowe.

2. Przepis ust. 1 nie dotyczy podatku akcyzowego płaconego w urzędzie celnym.

1) wstępnie – za okresy dzienne,

2) za okresy miesięczne.

2. Wpłaty dzienne, o których mowa w ust. 1 pkt 1, są dokonywane przy zastosowaniu procentowej stawki obliczonej według następującego wzoru (z dokładnością do 0,01%):

| stawka % = | PA | x 100 |

| Ws |

gdzie:

PA – oznacza kwotę należnego podatku akcyzowego z miesiąca poprzedzającego ostatni miesiąc rozliczeniowy, obliczoną według obowiązujących stawek podatku akcyzowego,

Ws –oznacza wartość sprzedaży wyrobów akcyzowych, od których płacony jest podatek akcyzowy, nie zawierającą podatku od towarów i usług, z miesiąca poprzedzającego ostatni miesiąc rozliczeniowy; w kwocie tej uwzględnia się również wartość wyrobów akcyzowych , które opuściły zakład, w którym zostały wyprodukowane, obliczoną według cen ewidencyjnych.

3. Podatek za okresy dzienne stanowi iloczyn wartości sprzedaży w danym dniu wyrobów akcyzowych, od których płacony jest podatek akcyzowy, pomniejszonej o należny podatek od towarów i usług oraz stawki procentowej, wynikającej z wzoru określonego w ust. 2.

4. Wpłaty kwot określonych zgodnie z ust. 3 powinny być dokonywane nie później niż do 25 dnia, licząc od dnia następującego po dniu opuszczenia przez wyrób terenu zakładu, w którym został wyprodukowany.

5. Podatek akcyzowy jest rozliczany ostatecznie za okresy miesięczne w terminie do 25 dnia miesiąca następującego po miesiącu, w którym powstał obowiązek podatkowy w tym podatku, z uwzględnieniem wstępnych wpłat dziennych.

2. Przepis ust. 1 stosuje się odpowiednio w przypadku wznowienia wytwarzania wyrobów akcyzowych, o których mowa w § 23 ust. 1, po przerwie trwającej dłużej niż trzy miesiące.

2. W przypadku gdy różnica między kwotą należnego podatku akcyzowego od sprzedaży wyrobów winiarskich a kwotą zaliczek na nabycie banderol stanowi liczbę ujemną, kwota ta zwiększa podatek naliczony, o którym mowa w art. 19 ust. 1 i 2 ustawy.

3. Przepisy ust. 1 i 2 stosuje się odpowiednio przy nabyciu banderol legalizacyjnych przez podatników, o których mowa w § 18 ust. 1 pkt 4.

4. Przepis § 25 stosuje się odpowiednio.

2. W przypadku sprzedaży wyrobów winiarskich faktura, w której określono kwotę podatku akcyzowego, powinna być potwierdzona przez właściwy urząd skarbowy, że sprzedawca nie zalega z płatnością podatku akcyzowego oraz podatku od towarów i usług.

1) paliw silnikowych oraz olejów smarowych i specjalnych wytwarzanych przez rafinerie ropy naftowej, do których ropa naftowa dostarczana jest transportem kolejowym lub samochodowym, w części odpowiadającej kwocie 65 zł od każdej tony zakupionej do przerobu ropy naftowej dostarczonej tym transportem,

2) etylin 98, etylin 94E i innych etylin 94 z zawartością od 4,5% do 5% alkoholu etylowego, w części odpowiadającej kwocie 180,00 zł od każdej tony tych paliw,

3) paliwa lotniczego oraz paliwa do silników turbospalinowych, dokonywaną przez producenta tych paliw na zamówienie:

a) ministra obrony narodowej i ministra właściwego do spraw wewnętrznych,

b) jednostek organizacyjnych Aeroklubu Polskiego,

c) Agencji Rezerw Materiałowych na uzupełnienie rezerw państwowych,

d) jednostek organizacyjnych lotnictwa sanitarnego,

4) spirytusu, z wyłączeniem spirytusu butelkowanego (SWW: 2443-15), na zamówienie Agencji Rynku Rolnego.

2. Zwolnienie, o którym mowa w ust. 1 pkt 3, ma zastosowanie, w przypadku gdy do zamówienia zostanie załączone oświadczenie stwierdzające, że zakupione paliwa zostaną zużyte do napędu silników stosowanych na statkach powietrznych.

3. Zwolnienie, o którym mowa w ust. 1 pkt 3, stosuje się również w przypadku importu paliwa lotniczego i paliwa do silników turbospalinowych importowanego bezpośrednio przez wymienione podmioty lub na ich pisemne zamówienie; przepis ust. 2 stosuje się odpowiednio.

Minister Finansów: L. Balcerowicz

Załączniki do rozporządzenia Ministra Finansów

z dnia 16 grudnia 1998 r. (poz. 1035)

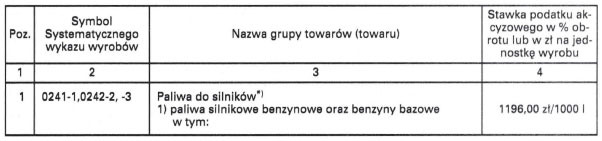

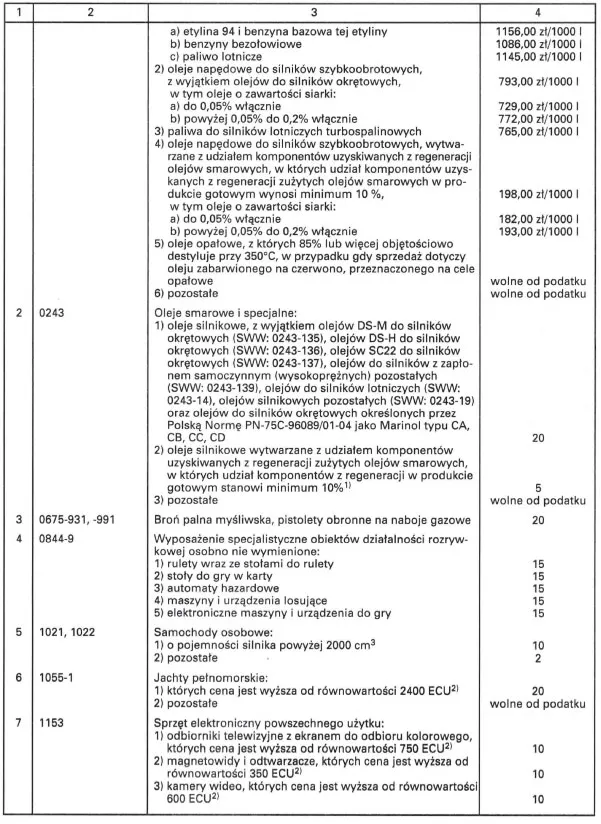

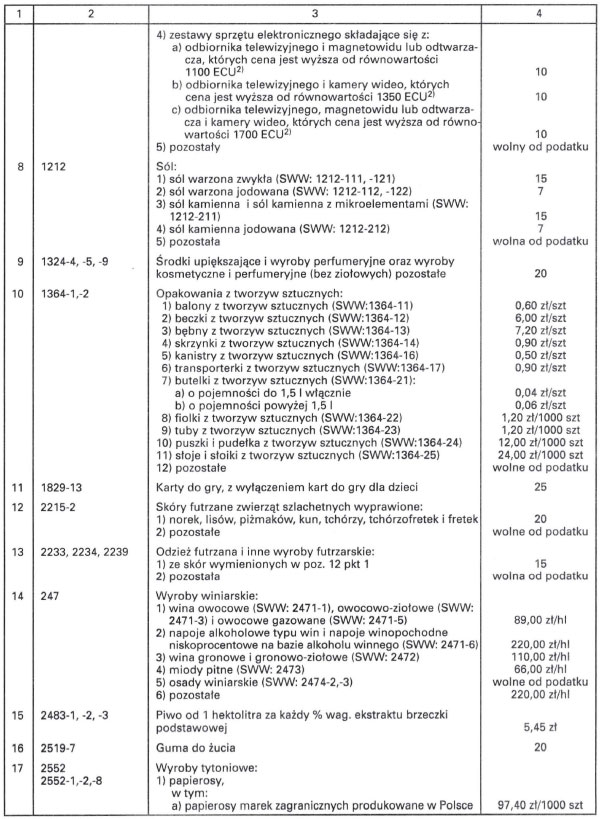

Załącznik nr 1

TABELA STAWEK PODATKU AKCYZOWEGO DLA NIEKTÓRYCH WYROBÓW AKCYZOWYCH SPRZEDAWANYCH W KRAJU

Załącznik nr 2

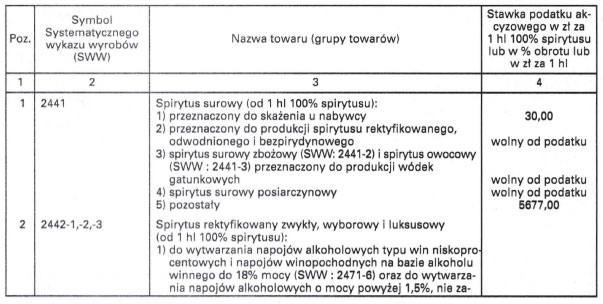

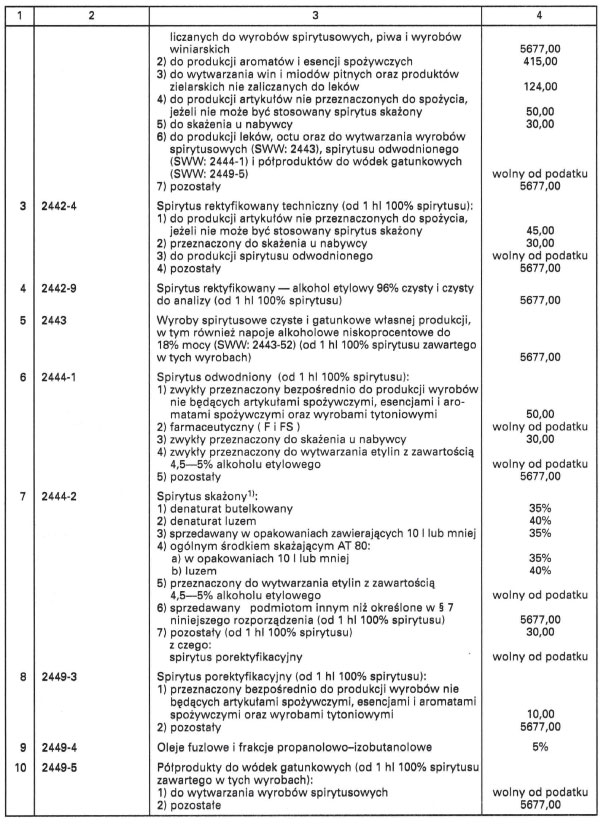

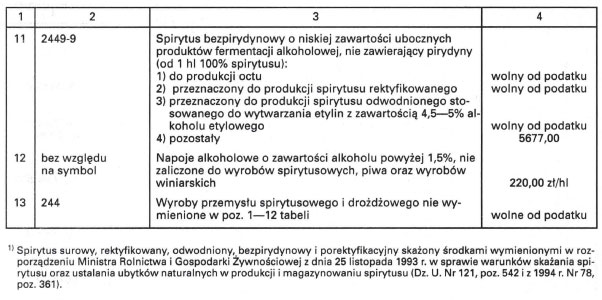

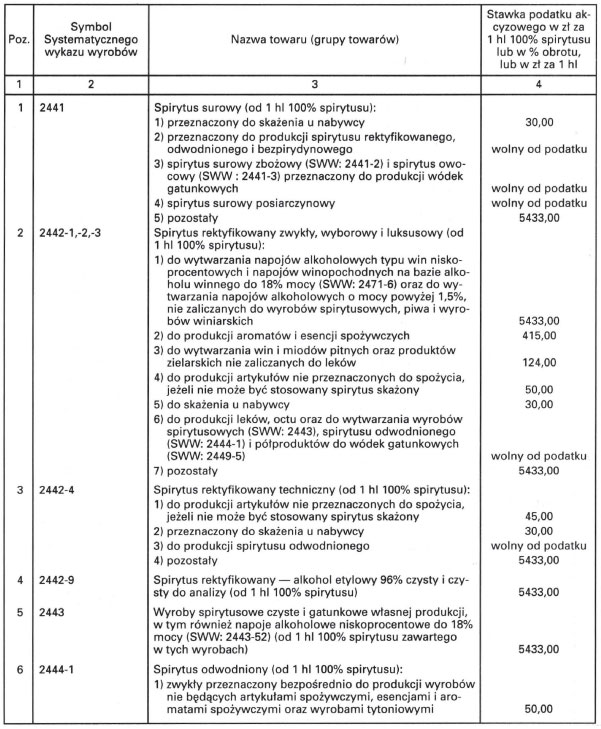

TABELA STAWEK PODATKU AKCYZOWEGO DLA WYROBÓW PRZEMYSŁU SPIRYTUSOWEGO I DROŻDŻOWEGO ORAZ NIEKTÓRYCH NAPOJÓW ALKOHOLOWYCH SPRZEDAWANYCH W KRAJU

Załącznik nr 3

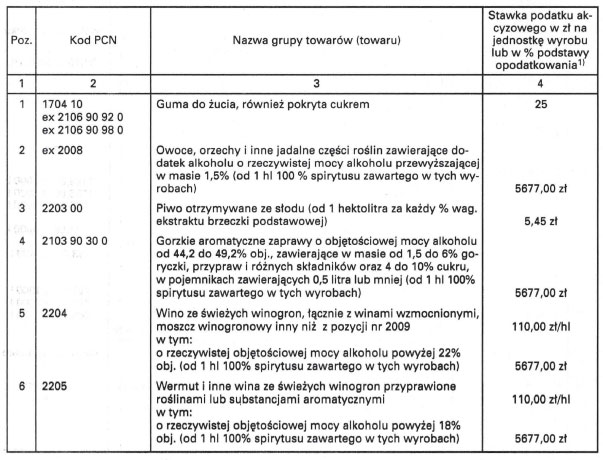

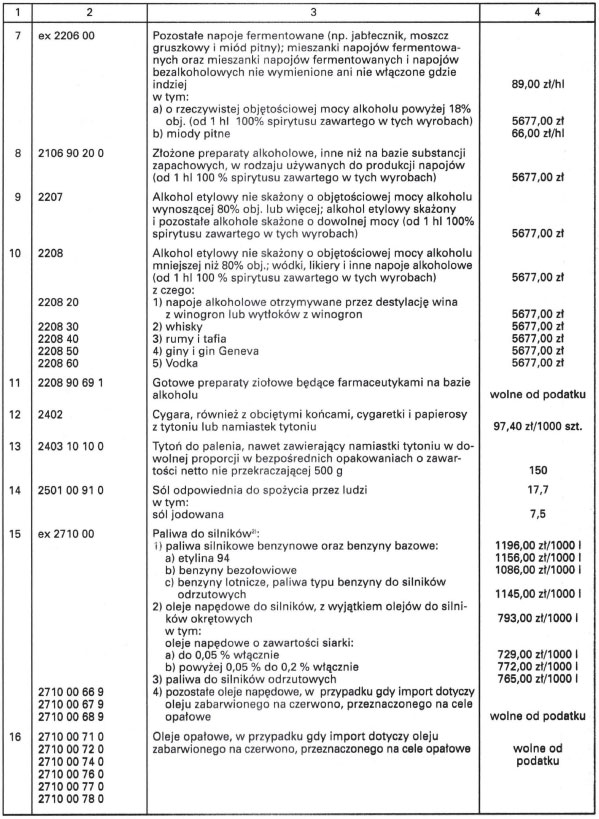

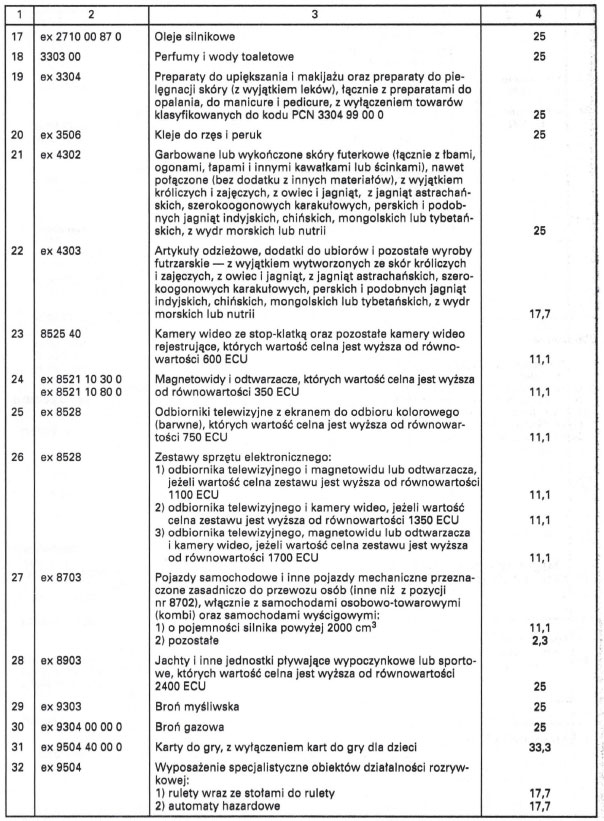

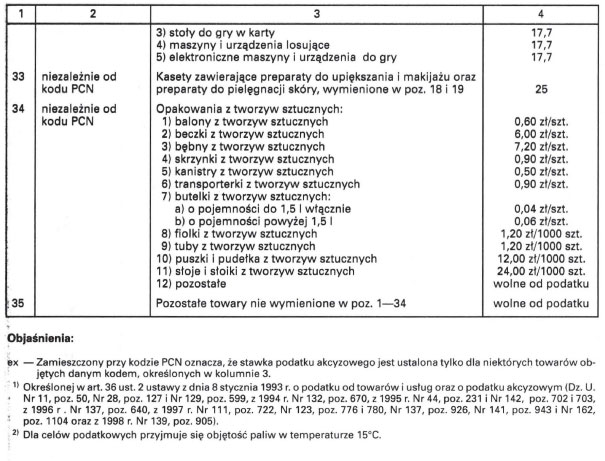

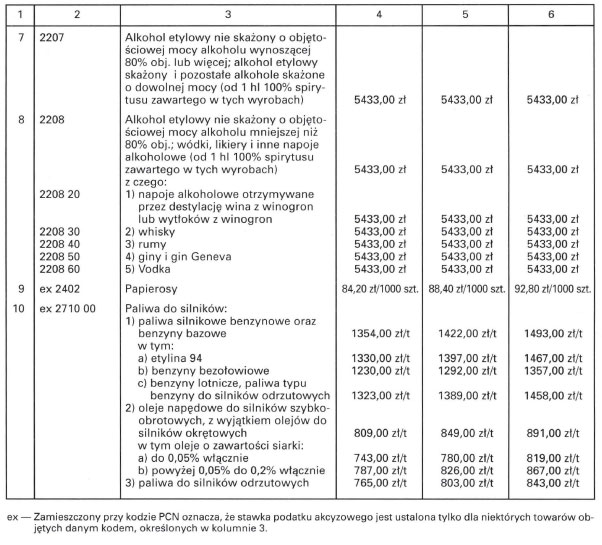

TABELA STAWEK PODATKU AKCYZOWEGO DLA NIEKTÓRYCH IMPORTOWANYCH TOWARÓW

Załącznik nr 4

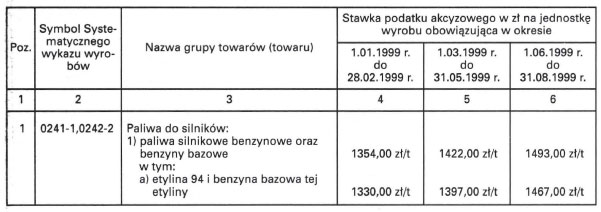

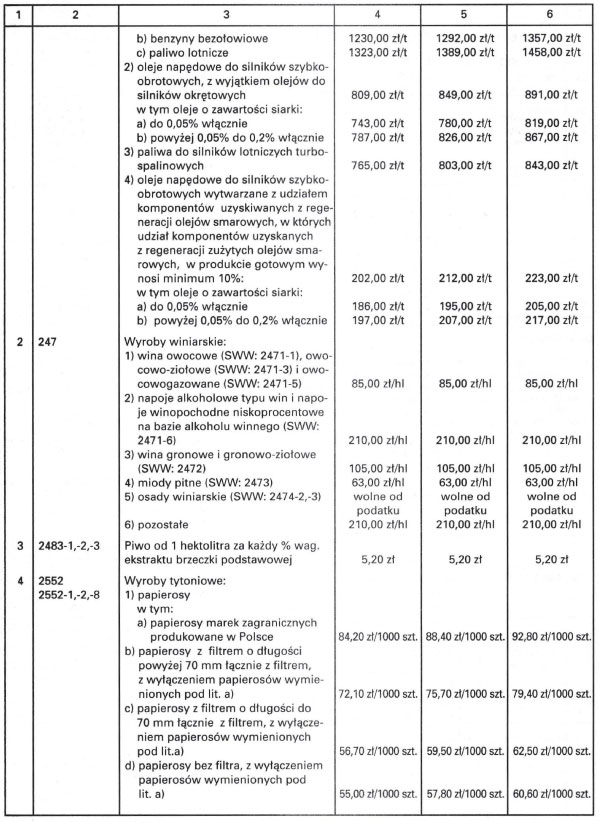

TABELA STAWEK PODATKU AKCYZOWEGO OBOWIĄZUJĄCYCH OD DNIA 1 STYCZNIA 1999 R. DO DNIA 31 SIERPNIA 1999 R. DLA PALIW SILNIKOWYCH, WYROBÓW WINIARSKICH, PIWA I WYROBÓW TYTONIOWYCH SPRZEDAWANYCH W KRAJU

Załącznik nr 5

TABELA STAWEK PODATKU AKCYZOWEGO OBOWIĄZUJĄCYCH W OKRESIE OD DNIA 1 STYCZNIA 1999 R. DO DNIA 31 SIERPNIA 1999 R. DLA WYROBÓW PRZEMYSŁU SPIRYTUSOWEGO I DROŻDŻOWEGO ORAZ NIEKTÓRYCH NAPOJÓW ALKOHOLOWYCH SPRZEDAWANYCH W KRAJU

Załącznik nr 6

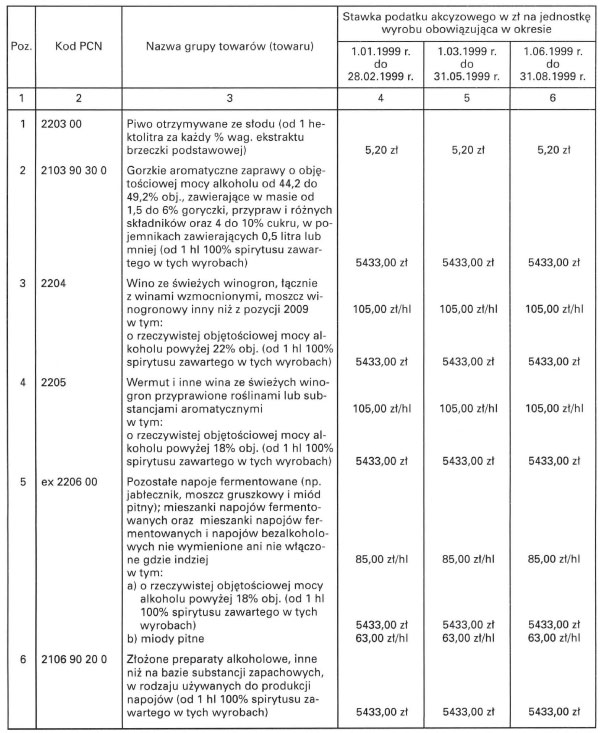

TABELA STAWEK PODATKU AKCYZOWEGO OBOWIĄZUJĄCYCH OD DNIA 1 STYCZNIA 1999 R. DO DNIA 31 SIERPNIA 1999 R. DLA IMPORTOWANYCH PALIW SILNIKOWYCH, WYROBÓW WINIARSKICH, WYROBÓW PRZEMYSŁU SPIRYTUSOWEGO, PIWA I WYROBÓW TYTONIOWYCH

- Data ogłoszenia: 1998-12-22

- Data wejścia w życie: 1999-01-01

- Data obowiązywania: 1999-01-01

- Z mocą od: 1999-01-01

- Dokument traci ważność: 2000-01-01

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 23 czerwca 1999 r. zmieniające rozporządzenie w sprawie podatku akcyzowego

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 25 sierpnia 1999 r. zmieniające rozporządzenie w sprawie podatku akcyzowego

- WYROK TRYBUNAŁU KONSTYTUCYJNEGO z dnia 7 lipca 2009 r. sygn. akt SK 49/06

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA