REKLAMA

Akty ujednolicone - rok 2017 poz. 68

ROZPORZĄDZENIE

MINISTRA FINANSÓW1)

z dnia 24 grudnia 2002 r.

w sprawie informacji podatkowych

Na podstawie art. 82 § 6, art. 82a § 2 i art. 85 ustawy z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (Dz. U. z 2015 r. poz. 613, z późn. zm.) zarządza się, co następuje:

§ 1. [Zakres regulacji]

1) grupy podmiotów obowiązanych do składania informacji o umowach cywilnoprawnych albo z zakresu prawa pracy, zakres danych zawartych w tych informacjach, a także szczegółowe zasady oraz termin i tryb ich sporządzania i przekazywania;

2) przypadki, w których składane są informacje podatkowe o umowach zawartych z nierezydentami, zakres tych informacji oraz szczegółowe zasady, termin i tryb ich sporządzania i przekazywania;

3) organy administracji rządowej i samorządowej obowiązane do przekazywania informacji podatkowych bez wezwania przez organ podatkowy, zakres tych informacji, a także tryb ich sporządzania oraz terminy przekazywania;

4) zakres informacji o wynagrodzeniach za świadczone usługi (wykonywaną pracę) na rzecz osób prawnych, jednostek niemających osobowości prawnej oraz osób fizycznych prowadzących działalność gospodarczą wypłacanych przez podmiot będący nierezydentem osobom fizycznym będącym nierezydentami świadczącym te usługi (wykonującym pracę), szczegółowe zasady, termin oraz tryb sporządzania informacji.

2. Ilekroć w rozporządzeniu jest mowa o „ustawie”, rozumie się przez to ustawę z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa.

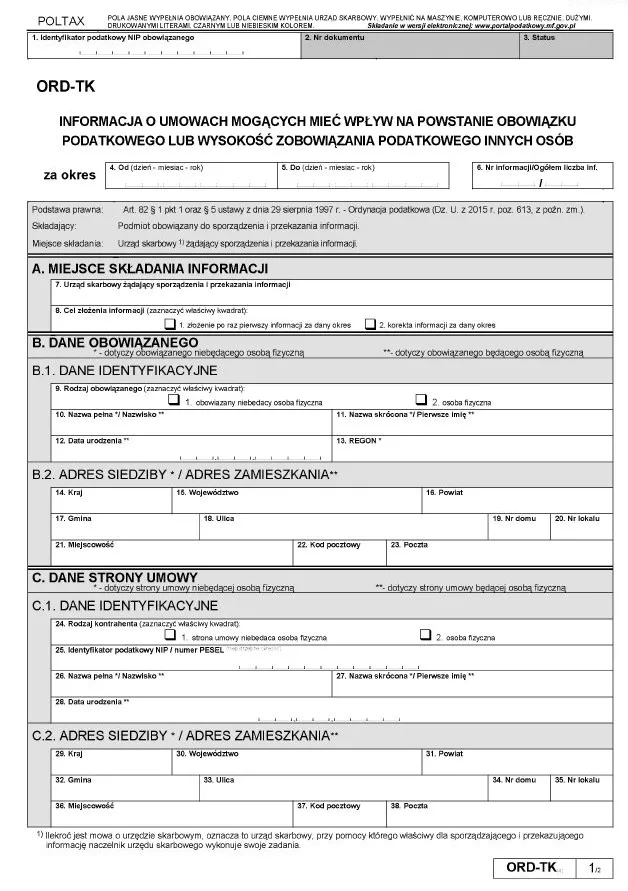

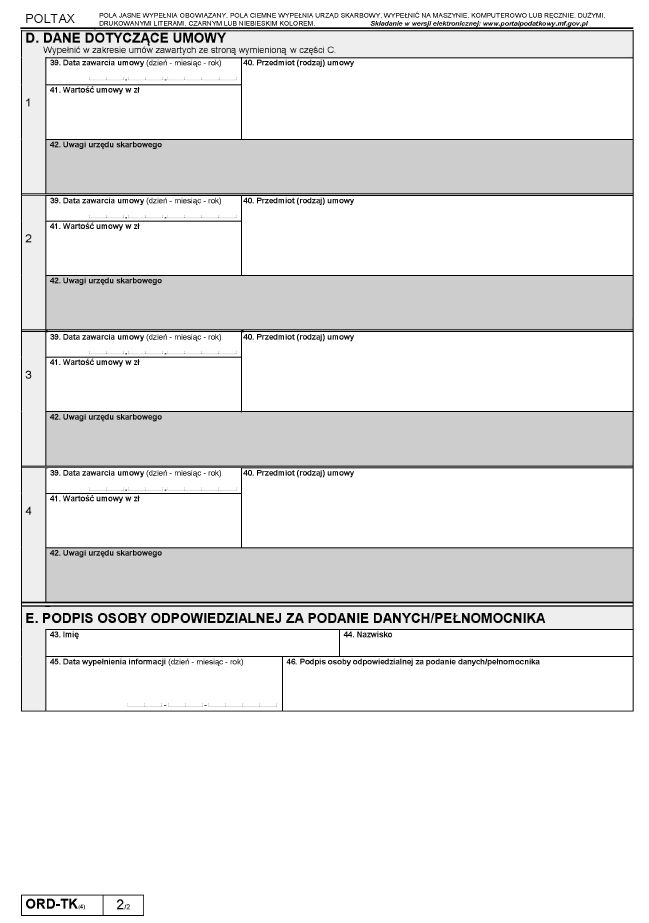

§ 2. [Informacje o umowach cywilnoprawnych lub z zakresu prawa pracy]

1) osoby prawne i jednostki organizacyjne niemające osobowości prawnej, jeżeli suma należności albo suma zobowiązań wynikająca z takich umów zawartych w roku podatkowym z tym samym podmiotem przekroczyła równowartość 10 000 euro - w takim przypadku obowiązek sporządzenia informacji dotyczy wszystkich umów zawartych z tym podmiotem bez względu na wartość należności lub zobowiązań wynikającą z poszczególnych umów;

2) osoby fizyczne prowadzące działalność gospodarczą i obowiązane do prowadzenia ksiąg podatkowych, jeżeli:

a) wartość należności albo zobowiązania wynikającego z jednorazowej umowy przekroczyła równowartość 3000 euro - w takim przypadku obowiązek sporządzenia informacji dotyczy tej umowy,

b) suma należności albo suma zobowiązań wynikająca z takich umów zawartych w roku podatkowym z tym samym podmiotem przekroczyła równowartość 10 000 euro - w takim przypadku obowiązek sporządzenia informacji dotyczy wszystkich umów zawartych z tym podmiotem, bez względu na wartość należności lub zobowiązań wynikającą z poszczególnych umów.

2. Informacje, o których mowa w ust. 1, sporządza się za okresy wskazane w żądaniu naczelnika urzędu skarbowego i przekazuje w terminie 30 dni od dnia doręczenia żądania.

3. Wzór informacji, o których mowa w ust. 1, określa załącznik nr 1 do rozporządzenia.

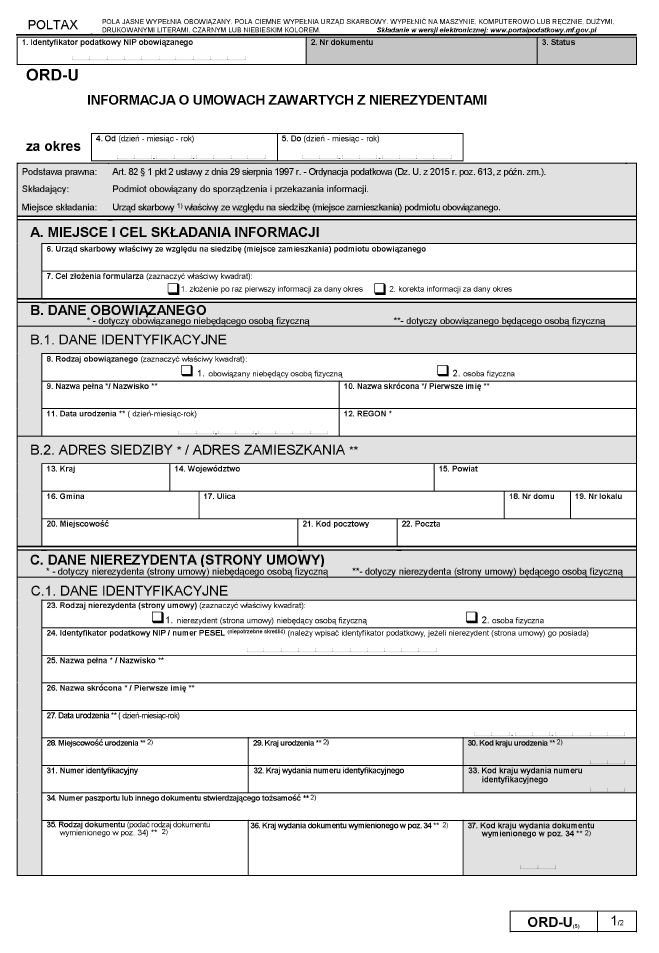

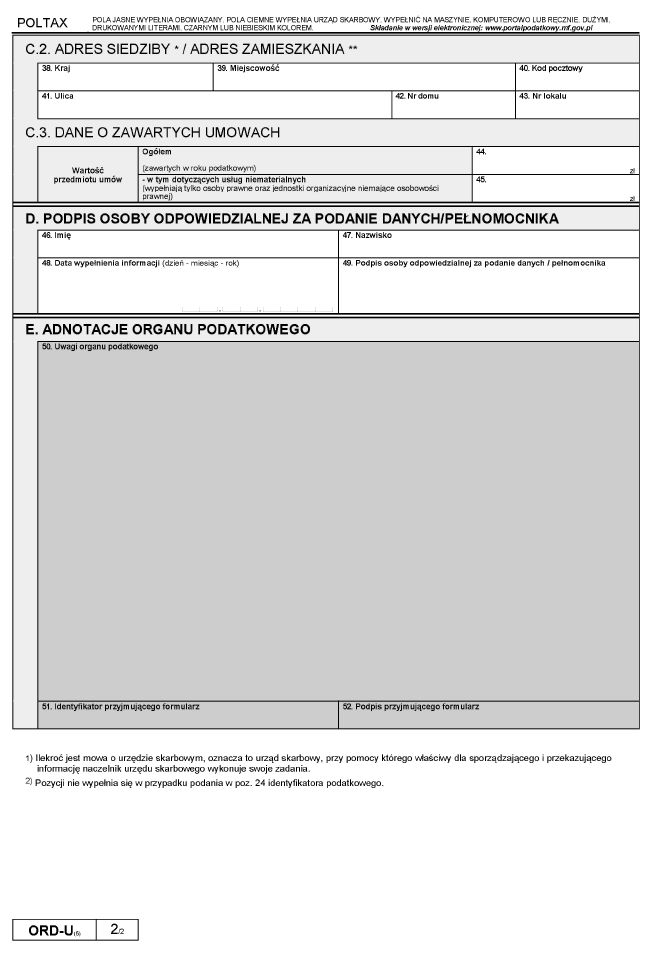

§ 3. [Informacje o umowach zawartych z nierezydentami]

1) jedna ze stron tej umowy, bezpośrednio lub pośrednio, bierze udział w zarządzaniu lub kontroli drugiej strony umowy albo posiada udział w jej kapitale uprawniający do co najmniej 5% wszystkich praw głosu lub

2) inny podmiot, niebędący stroną umowy, równocześnie bierze udział, bezpośrednio lub pośrednio, w zarządzaniu lub kontroli podmiotów będących stronami umowy albo posiada udziały w kapitałach tych podmiotów uprawniające, w każdym z nich, do co najmniej 5% wszystkich praw głosu, lub

3) nierezydent, będący stroną umowy, posiada na terytorium Rzeczypospolitej Polskiej przedsiębiorstwo, oddział lub przedstawicielstwo w rozumieniu odrębnych przepisów

- i jeżeli podmiot obowiązany do sporządzenia i przekazania informacji wiedział lub mógł wiedzieć, przy zachowaniu należytej staranności, o fakcie posiadania takich udziałów lub o fakcie posiadania przez nierezydenta przedsiębiorstwa, oddziału lub przedstawicielstwa na terytorium Rzeczypospolitej Polskiej.

2. W przypadkach, o których mowa w ust. 1:

1) pkt 1 i 2 - w informacjach uwzględnia się umowy, które zostały zawarte w roku podatkowym z tym samym nierezydentem, a suma należności albo suma zobowiązań wynikająca z tych umów przekroczyła równowartość 300 000 euro;

2) pkt 3 - w informacjach uwzględnia się umowy, w których jednorazowa wartość należności albo zobowiązań przekroczyła równowartość 5000 euro.

3. Informacje, o których mowa w ust. 1, sporządza się za rok podatkowy i przesyła się naczelnikowi urzędu skarbowego właściwemu ze względu na adres siedziby albo miejsce zamieszkania podmiotu sporządzającego informację, w terminie jedenastu miesięcy, licząc od zakończenia tego roku podatkowego.

4. Wzór informacji, o których mowa w ust. 1, określa załącznik nr 2 do rozporządzenia.

§ 3a. [Kurs obowiązujący przy przeliczaniu na walutę polską wartości limitów wyrażonych w euro]

§ 4. [Ustalanie wartości należności lub zobowiązań]

1) z umów sporządzonych w formie pisemnej lub

2) z wystawionych lub otrzymanych faktur albo rachunków potwierdzających zawarcie umowy, jeżeli w umowie nie określono wartości należności lub zobowiązań albo umowa nie ma formy pisemnej.

2. Określone wartości zobowiązań lub należności, o których mowa w ust. 1, wyrażone w walucie obcej przelicza się na walutę polską według kursu średniego ogłoszonego przez Narodowy Bank Polski, na dzień 31 grudnia roku poprzedzającego rok podatkowy, w którym:

1) zawarto umowę lub

2) wystawiono faktury albo rachunki potwierdzające zawarcie umowy.

3. Obowiązek, o którym mowa w § 2 i 3, nie dotyczy umów:

1) zawartych w trybie przepisów o zamówieniach publicznych;

2) kredytu albo pożyczki zawartych przez banki i agencje rządowe z osobami wymienionymi w § 2 ust. 1;kredytu albo pożyczki zawartych przez banki, spółdzielcze kasy oszczędnościowo-kredytowe i agencje rządowe z podmiotami wymienionymi w § 2 ust. 1;

3) objętych, zgodnie z odrębnymi przepisami, tajemnicą bankową lub tajemnicą zawodową określoną w przepisach ustawy z dnia 5 listopada 2009 r. o spółdzielczych kasach oszczędnościowo-kredytowych (Dz. U. z 2022 r. poz. 924, z późn. zm.);

3a) zawierających informacje niejawne w rozumieniu przepisów o ochronie informacji niejawnych;

4) związanych z zaspokajaniem zbiorowych potrzeb wspólnot samorządowych, w szczególności z usługami komunalnymi.

§ 5. [Sporządzanie i przekazywanie informacji o zarejestrowanych i wyrejestrowanych pojazdach]

2. Informacja, o której mowa w ust. 1, powinna zawierać:

1) imię i nazwisko lub nazwę (firmę) zbywcy i nabywcy, ich adresy zamieszkania lub siedziby, ich numery ewidencyjne Powszechnego Elektronicznego Systemu Ewidencji Ludności (PESEL) lub numery identyfikacyjne w krajowym rejestrze urzędowym podmiotów gospodarki narodowej REGON oraz datę nabycia, zarejestrowania lub wyrejestrowania pojazdu;

2) rodzaj i typ środka transportowego, rok produkcji, numer rejestracyjny pojazdu oraz odpowiednio do rodzaju i typu środka transportowego: dopuszczalną masę całkowitą pojazdu, masę własną pojazdu, dopuszczalną masę całkowitą zespołu pojazdów, liczbę osi, rodzaj zawieszenia, nacisk na siodło ciągnika, liczbę miejsc do siedzenia w autobusie oraz wpływ pojazdu na środowisko naturalne.

2a. Organy, o których mowa w ust. 1, są obowiązane, bez wezwania przez organ podatkowy właściwy w sprawach podatku od środków transportowych, do nieodpłatnego sporządzania i przekazywania comiesięcznych informacji o pojazdach czasowo wycofanych z ruchu i ponownie dopuszczonych do ruchu po tym wycofaniu, o których mowa w przepisach o podatkach i opłatach lokalnych, do organu podatkowego właściwego ze względu na miejsce zamieszkania lub adres siedziby właściciela lub posiadacza pojazdu, w terminie do 15. dnia miesiąca następującego po miesiącu, w którym pojazd wycofano z ruchu lub ponownie dopuszczono do ruchu po tym wycofaniu.

2b. Informacja, o której mowa w ust. 2a, powinna zawierać:

1) dane dotyczące środka transportowego, o których mowa w ust. 2 pkt 2;

2) dane dotyczące właściciela lub posiadacza środka transportowego: imię i nazwisko lub nazwę (firmę), adres zamieszkania lub siedziby, numer ewidencyjny Powszechnego Elektronicznego Systemu Ewidencji Ludności (PESEL) lub numer identyfikacyjny w krajowym rejestrze urzędowym podmiotów gospodarki narodowej REGON;

3) datę czasowego wycofania pojazdu z ruchu albo datę ponownego dopuszczenia pojazdu do ruchu po tym wycofaniu.

3. Organy, o których mowa w ust. 1, są obowiązane, bez wezwania, do nieodpłatnego sporządzania i przekazywania comiesięcznych informacji o zarejestrowanych pojazdach, w rozumieniu przepisów o ruchu drogowym, do naczelnika urzędu skarbowego właściwego ze względu na miejsce zamieszkania lub adres siedziby nabywcy pojazdu, w terminie do 15 dnia miesiąca następującego po miesiącu, w którym zarejestrowano pojazd.

4. Informacja, o której mowa w ust. 3, powinna zawierać:

1) [1] imię i nazwisko lub nazwę (firmę) zbywcy i nabywcy, ich adresy zamieszkania lub siedziby, ich numery ewidencyjne Powszechnego Elektronicznego Systemu Ewidencji Ludności (PESEL) lub numery identyfikacyjne w krajowym rejestrze urzędowym podmiotów gospodarki narodowej REGON, datę nabycia i zarejestrowania pojazdu oraz rodzaj dowodu własności pojazdu i wartość pojazdu wskazaną w dowodzie własności pojazdu, o ile występują;

2) markę, typ i model, rok produkcji, numer rejestracyjny, numer identyfikacyjny VIN lub numer nadwozia (podwozia) i pojemność silnika pojazdu.

§ 6. [Obowiązki informacyjne organów administracji architektoniczno-budowlanej]

1) pozwoleniu na budowę;

2) pozwoleniu na zmianę sposobu użytkowania obiektu budowlanego lub jego części.

2. Organy nadzoru budowlanego są obowiązane, bez wezwania organu podatkowego właściwego w sprawach podatku od nieruchomości, do nieodpłatnego przekazywania informacji, w formie odpowiednio kopii wydanych przez te organy decyzji lub kopii otrzymanych zawiadomień o:

1) pozwoleniu na użytkowanie obiektu budowlanego lub jego części;

2) wyłączeniu całości lub części obiektu budowlanego z użytkowania;

3) rozbiórce obiektu budowlanego;

4) zakończeniu budowy, co do których nie zgłoszono sprzeciwu.

3. Informacje, o których mowa w ust. 1 i 2, przekazuje się do organu podatkowego właściwego ze względu na miejsce położenia obiektu budowlanego, w terminie do 15 dnia miesiąca następującego po miesiącu, w którym wydana decyzja stała się ostateczna lub upłynął termin do zgłoszenia sprzeciwu.

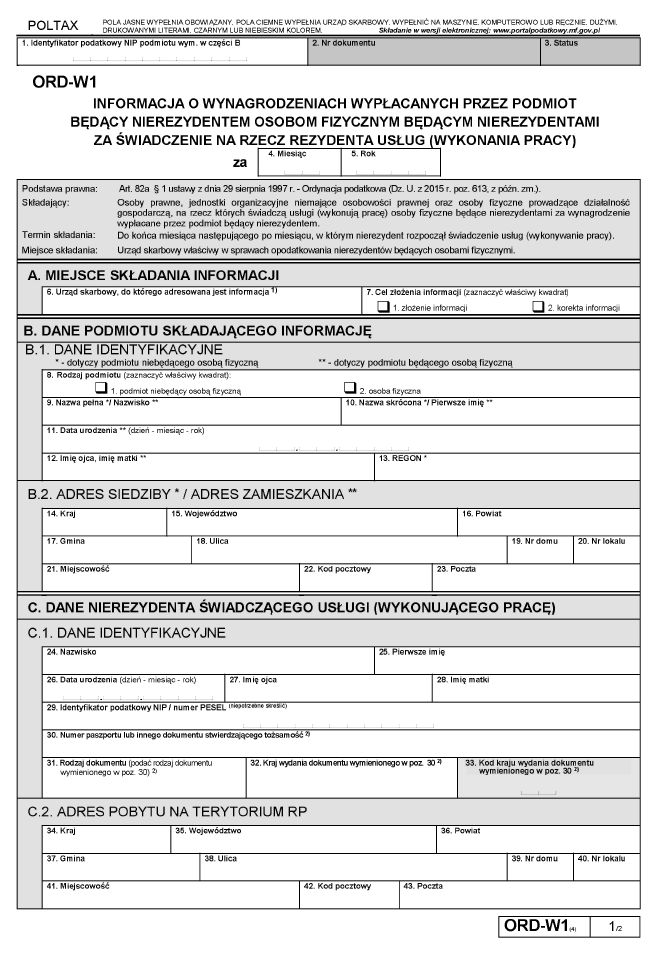

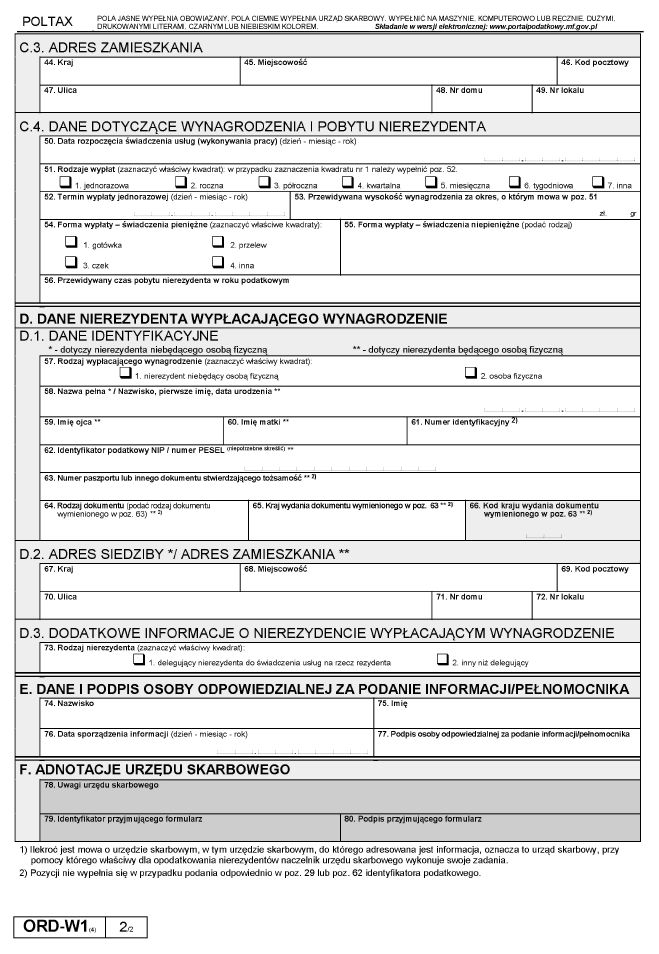

§ 7. [Informacje o wynagrodzeniu za wykonane usługi lub pracę świadczoną nierezydentom]

1) dane identyfikujące: podmiot przekazujący informację, nierezydenta i podmiot wypłacający nierezydentowi wynagrodzenie;

2) datę rozpoczęcia świadczenia usług (wykonywania pracy) przez nierezydenta w kraju i przewidywany czas pobytu;

3) informacje o wypłacie wynagrodzenia: przewidywaną wysokość, rodzaj, formę i termin wypłaty wynagrodzenia.

2. Przepisy ust. 1 pkt 2 i 3 stosuje się w zakresie, w jakim podmiot obowiązany do sporządzenia i przekazania informacji, przy zachowaniu należytej staranności, posiadał lub mógł posiadać takie informacje.

3. Informację przesyła się naczelnikowi urzędu skarbowego właściwemu dla opodatkowania nierezydentów, będących osobami fizycznymi, w terminie do końca miesiąca następującego po miesiącu, w którym nierezydent rozpoczął świadczenie usług (wykonywanie pracy).

4. Wzór informacji, o której mowa w ust. 1, określa załącznik nr 3 do rozporządzenia.

§ 8. [Obowiązki informacyjne płatników i inkasentów]

2. Informacja, o której mowa w ust. 1, powinna zawierać:

1) dane identyfikujące płatnika lub inkasenta;

2) kwotę pobranych podatków;

3) kwotę wpłaconych podatków;

4) kwotę potrąconego wynagrodzenia.

3. Informacje są przesyłane bez wezwania, w terminach określonych dla składania deklaracji, na podstawie których płatnicy lub inkasenci dokonują rozliczenia pobranych podatków, a jeżeli nie są obowiązani do składania tych deklaracji - w terminie określonym do złożenia informacji o pobranych podatkach lub zaliczkach na podatek.

4. Przepisu ust. 1 nie stosuje się, jeżeli w deklaracjach lub informacjach, które są składane przez płatników lub inkasentów na podstawie odrębnych przepisów, płatnik zamieści informację o pobranym wynagrodzeniu w rubryce „wyjaśnienie różnicy między kwotą pobranego podatku a kwotą wpłaconego podatku” lub w innej rubryce, która jest przeznaczona do zamieszczania informacji o pobranym wynagrodzeniu.

§ 9. [Wejście w życie]

1) Obecnie działem administracji rządowej - finanse publiczne kieruje Minister Rozwoju i Finansów, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 30 września 2016 r. w sprawie szczegółowego zakresu działania Ministra Rozwoju i Finansów (Dz. U. poz. 1595).

2) Zakres spraw regulowany niniejszym rozporządzeniem był uregulowany w rozporządzeniu Ministra Finansów z dnia 4 maja 2001 r. w sprawie wykonania niektórych przepisów ustawy - Ordynacja podatkowa (Dz. U. poz. 463), które w tym zakresie przestało obowiązywać z dniem wejścia w życie niniejszego rozporządzenia.

Załączniki do rozporządzenia Ministra Finansów

z dnia 24 grudnia 2002 r.

Załącznik nr 1

ORD-TK

Załącznik nr 2

ORD-U

Załącznik nr 3

ORD-W1

[1] § 5 ust. 4 pkt 1 w brzmieniu ustalonym przez § 1 pkt 3 rozporządzenia Ministra Finansów z dnia 16 lutego 2023 r. zmieniającego rozporządzenie w sprawie informacji podatkowych (Dz.U. poz. 422). Zmiana weszła w życie 7 lipca 2023 r.

- Data ogłoszenia: 2017-01-12

- Data wejścia w życie: 2017-01-12

- Data obowiązywania: 2023-07-07

- Dokument traci ważność: 2024-09-30

REKLAMA

Akty ujednolicone

REKLAMA

REKLAMA