REKLAMA

Dzienniki Urzędowe - rok 2021 poz. 4

ZARZĄDZENIE NR 4/21

SZEFA CENTRALNEGO BIURA ANTYKORUPCYJNEGO

z dnia 23 lutego 2021 r.

zmieniające zarządzenie w sprawie zasad (polityki) rachunkowości Centralnego Biura Antykorupcyjnego

Na podstawie art. 10 ust 3 ustawy z dnia 9 czerwca 2006 r. o Centralnym Biurze Antykorupcyjnym (Dz. U. z 2019 r. poz. 1921 i 2020 oraz z 2020 r. poz. 1610 i 2320) zarządza się, co następuje:

§ 1.

1) w § 1 dodaje się pkt 11 w brzmieniu:

"11) zasady planowania finansowego w CBA";

2) w § 19 po ust. 6 dodaje się ust. 7 w brzmieniu:

"7. Zasady planowania finansowego w CBA określa załącznik nr 7.";

3) załącznik nr 3 otrzymuje brzmienie określone w załączniku nr 1 do niniejszego zarządzenia;

4) załącznik nr 4 otrzymuje brzmienie określone w załączniku nr 2 niniejszego zarządzenia;

5) wprowadza się załącznik nr 7 o treści zgodnej z załącznikiem nr 3 do niniejszego zarządzenia.

§ 2.

Szef Centralnego Biura Antykorupcyjnego

Andrzej Stróżny

Załącznik Nr 1 do Zarządzenia Nr 4/21

Szefa Centralnego Biura Antykorupcyjnego

z dnia 23 lutego 2021 r.

Instrukcja kasowa w sprawie wartości pieniężnych, ich transportowania, przechowywania oraz warunków zapewniających należytą ochronę przed zniszczeniem, utratą lub zagarnięciem

Rozdział 1.

Pomieszczenie kasy, ochrona i transport wartości pieniężnych

§ 1. 1. Kasa CBA zlokalizowana jest w obiekcie CBA, który podlega stałej ochronie.

2. Pomieszczenie przeznaczone do przechowywania wartości pieniężnych wydziela się i odpowiednio zabezpiecza. W pomieszczeniu kasy instaluje się system alarmowy.

3. Wartości pieniężne są przechowywane w warunkach zapewniających należytą ochronę przed zniszczeniem, utratą lub zagarnięciem.

4. Klucze do kasy przechowuje się zgodnie z procedurą zarządzania kluczami w obiektach CBA.

§ 2. 1. Transport wartości pieniężnych z banku do kasy oraz z kasy do banku odbywa się w sposób gwarantujący bezpieczeństwo transportowanych wartości pieniężnych.

2. Transport wartości pieniężnych przeprowadza się zgodnie z przepisami w sprawie czynności konwojowo - ochronnych wydanymi przez Szefa CBA.

3. Osobą transportującą jest kasjer lub inna osoba upoważniona przez dyrektora Biura Finansów CBA.

4. Osoba transportująca zobowiązana jest do zachowania tajemnicy o terminach transportu oraz o wysokościach kwot przechowywanych i transportowanych wartości pieniężnych.

5. W pojazdach przewożących wartości pieniężne nie mogą być równocześnie transportowane inne ładunki oraz przewożone osoby postronne nieuczestniczące w tym transporcie.

Rozdział 2.

Kasjer

§ 3. 1. Kasa prowadzona jest przez osobę, której powierzono funkcję kasjera.

2. Powierzenie obowiązków kasjera każdorazowo wymaga zasięgnięcia opinii Pełnomocnika do spraw ochrony informacji niejawnych CBA.

3. Kasjer odpowiada materialnie za: stan gotówki w kasie, prawidłowe udokumentowanie operacji kasowych, funkcjonowanie kasy oraz powierzone mienie.

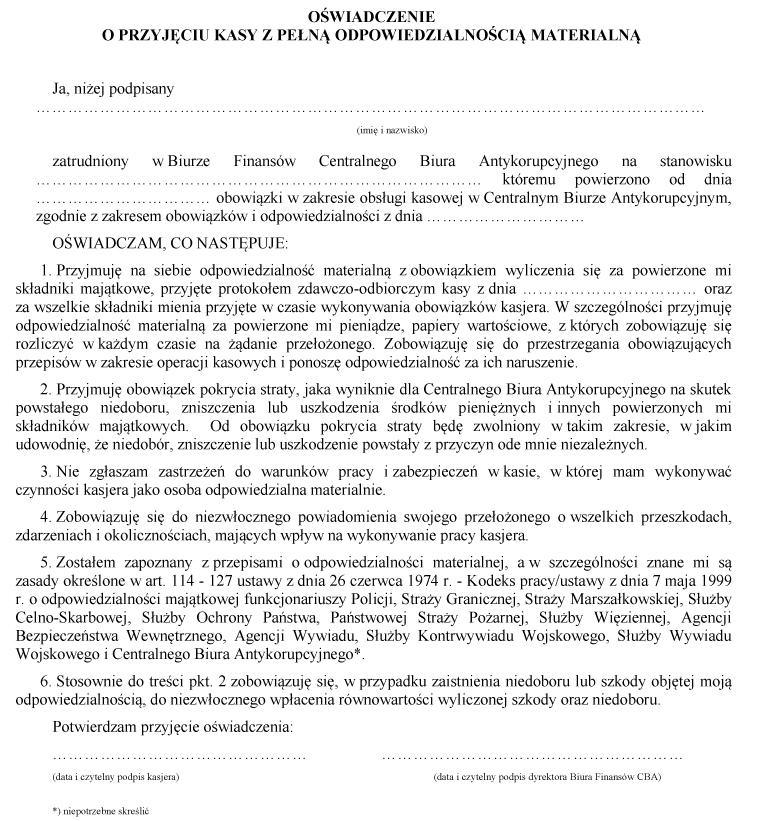

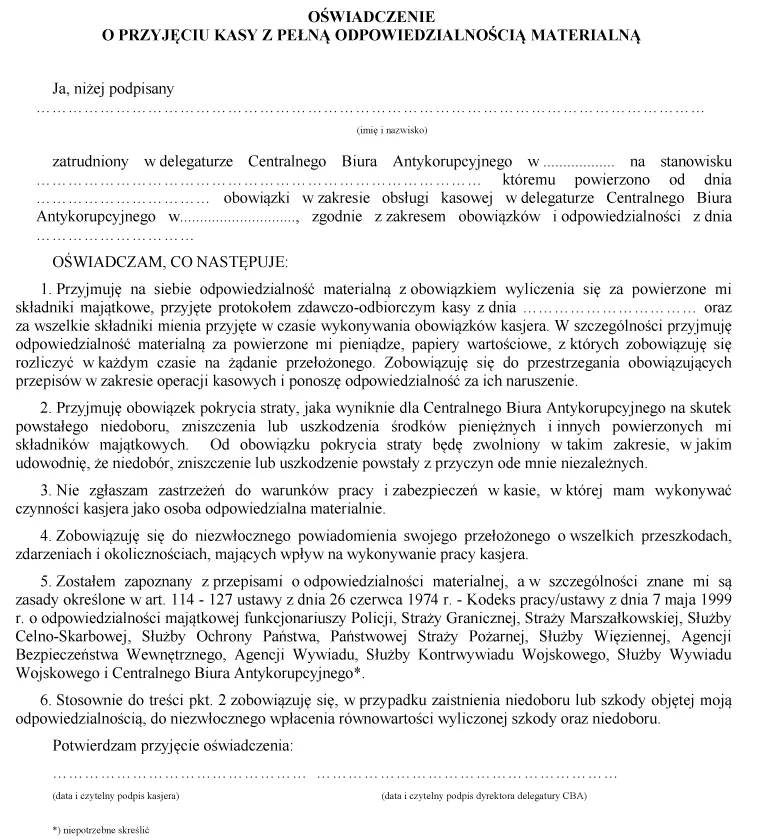

4. Kasjer przyjmując obowiązki, składa pisemną deklarację o przyjęciu odpowiedzialności materialnej za powierzone mienie i zobowiązuje się do przestrzegania przepisów w zakresie prowadzenia gospodarki kasowej. Wzór deklaracji o przyjęciu odpowiedzialności materialnej za powierzone mienie określa załącznik nr 1 do niniejszej instrukcji.

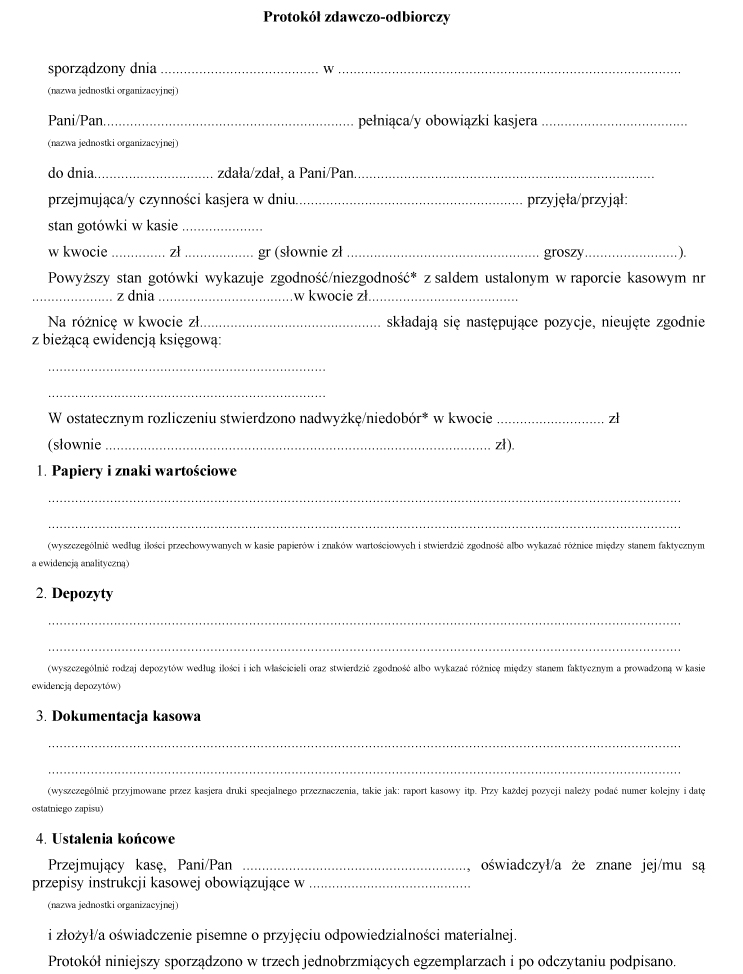

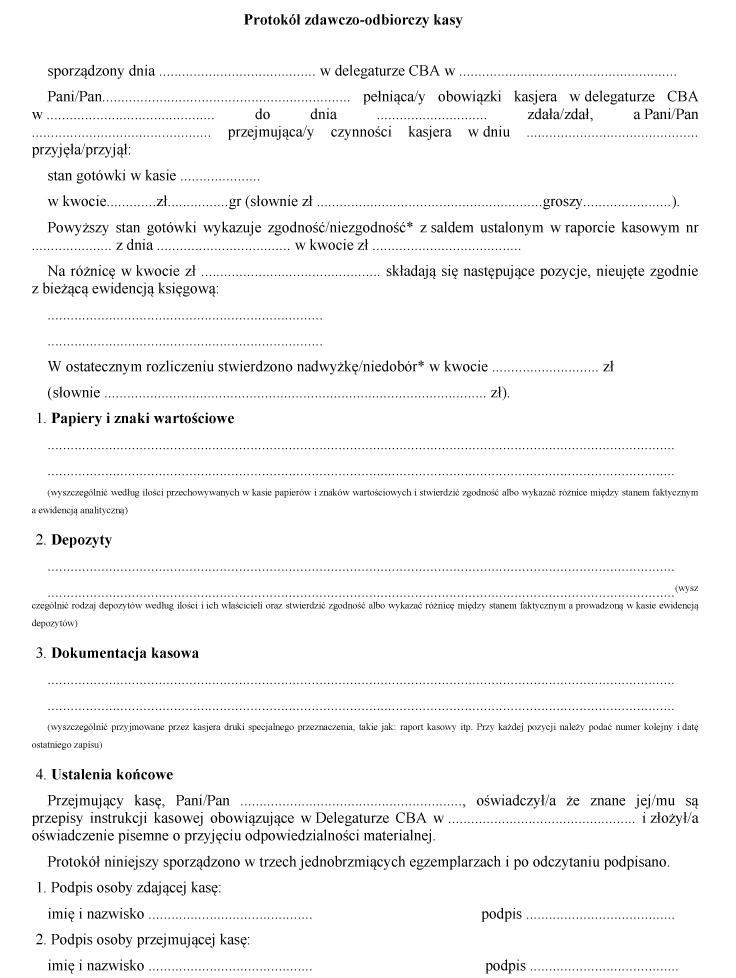

5. Odpowiedzialność materialna kasjera rozpoczyna się z dniem powierzenia obowiązków kasjera oraz przyjęcia protokołu zdawczo-odbiorczego kasy, a kończy z chwilą dokonania inwentaryzacji i dokonania ostatecznego rozliczenia kasy potwierdzonego protokołem zdawczo-odbiorczym. Wzór protokołu zdawczo-odbiorczego kasy określa załącznik nr 2 do niniejszej instrukcji.

6. Przejęcie stanu kasy następuje na podstawie protokołu, o którym mowa w ust. 5.

7. W protokole, o którym mowa w ust. 5, podaje się wyniki przeliczenia wszelkich wartości pieniężnych, jakie są przekazywane czasowo przejmującemu kasę. Protokół podpisują: osoba przekazująca i osoba przyjmująca stan kasy oraz dyrektor Biura Finansów CBA lub osoba przez niego upoważniona.

§ 4. Kasjer zobowiązany jest zapoznać się z obowiązującą w jednostce instrukcją kasową.

§ 5. Funkcji kasjera nie można łączyć z innymi funkcjami o charakterze dyspozycyjnym i kontrolnym w zakresie obrotu pieniężnego, w tym w szczególności z funkcją głównego księgowego.

Rozdział 3.

Gospodarka kasowa

§ 6. W kasie mogą znajdować się:

1) niezbędny zapas gotówki na bieżące wydatki;

2) gotówka podjęta z rachunku bankowego na pokrycie określonych rodzajowo wydatków;

3) gotówka pochodząca z bieżących wpływów do kasy;

4) gotówka, papiery wartościowe i gwarancje przechowywane w formie depozytu otrzymane od osób prawnych lub fizycznych;

5) środki funduszu operacyjnego.

§ 7. 1. Wysokość niezbędnego zapasu gotówki w kasie na bieżące wydatki jako "pogotowie kasowe" ustala się w wysokości 250 000 PLN.

2. Pogotowie kasowe podejmowane jest przez kasjera na początek roku obrotowego i obciąża pozycję wydatków budżetowych z paragrafu 4210 - "zakup materiałów i wyposażenia" lub 4410 - "podróże krajowe służbowe".

3. Pogotowie kasowe w miarę wykorzystania powinno być na bieżąco uzupełniane maksymalnie do wysokości, o której mowa w ust. 1.

4. Pogotowie kasowe ponad wysokość określoną w ust. 1, należy odprowadzić na rachunek bankowy w dniu, w którym nastąpi przekroczenie, a jeżeli istnieją warunki odpowiedniego zabezpieczenia przechowywanej gotówki - w dniu następnym.

5. Gotówkę podjętą z rachunku bankowego na pokrycie określonych rodzajowo wydatków przeznacza się na cel określony przy jej podjęciu.

6. Gotówka podjęta z rachunku bankowego na pokrycie określonych rodzajowo wydatków może być przechowywana w kasie pod warunkiem należytego jej zabezpieczenia. Gotówka ta nie jest wliczana do ustalonej wysokości pogotowia kasowego, o którym mowa w ust. 1.

7. Przyjęta do kasy gotówka, stanowiąca dochód Skarbu Państwa, powinna być przekazana na rachunek bieżący dochodów jednostki w dniu wpływu lub w uzasadnionych przypadkach, w zależności od wysokości przyjętej gotówki oraz właściwego jej zabezpieczenia - z częstotliwością umożliwiającą zachowanie terminów określonych w przepisach dotyczących wpłat pobranych dochodów budżetowych do budżetu państwa.

8. Gotówka przechowywana w kasie w formie depozytu podlegająca zwrotowi podmiotowi, który złożył tę gotówkę do depozytu, nie może być wykorzystana na pokrycie wydatków oraz w celu uzupełnienia zapasu gotówki na bieżące wydatki. Gotówka ta nie jest wliczana do ustalonej wysokości pogotowia kasowego, o którym mowa w ust. 1.

§ 8. 1. Kasjer może przechowywać w kasie w formie depozytu zaplombowane koperty.

2. Ewidencję przyjętych i wydanych depozytów prowadzi kasjer.

3. Ewidencja depozytów powinna zawierać co najmniej następujące dane:

1) kolejny numer depozytu;

2) określenie deponowanego przedmiotu, np. papiery wartościowe, poręczenia, gwarancje, a przy deponowaniu gotówki jej kwotę;

3) określenie podmiotu, którego własność stanowi depozyt;

4) datę przyjęcia depozytu;

5) datę zwrotu depozytu oraz podpis osoby pisemnie upoważnionej do podjęcia depozytu i podpis kasjera.

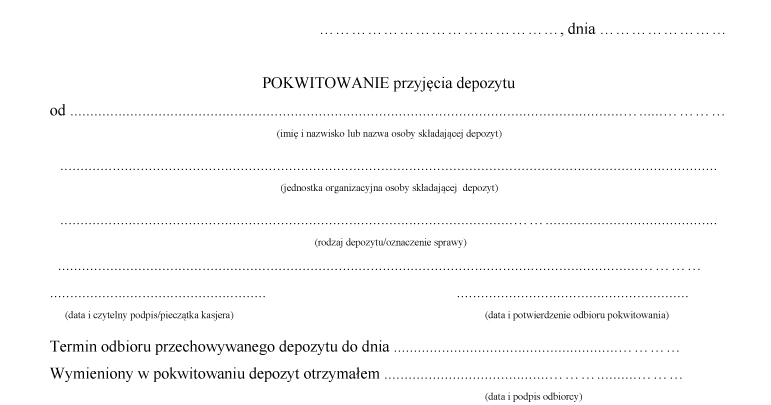

4. Kasjer wystawia pokwitowanie przyjęcia depozytu na wezwanie. Wzór pokwitowania określa załącznik nr 3 do niniejszej instrukcji.

§ 9. 1. Wszystkie operacje kasowe dokumentuje się dowodami kasowymi:

1) dokumentami źródłowymi;

2) zastępczymi dowodami kasowymi KP - "Kasa przyjmie" i KW - "Kasa wypłaci", wystawianymi przez kasjera.

2. Dokumentami źródłowymi obrotu kasowego w szczególności są: listy płac i inne dokumenty dotyczące wynagrodzeń oraz rozliczeń z funkcjonariuszami i pracownikami CBA, wnioski o wypłatę zaliczek, rozliczenia zaliczek, faktury, rachunki, dowody wpłat na rachunki bankowe, pokwitowania wpłat, rozliczenia delegacji.

3. Wpłaty i wypłaty gotówkowe dokonywane są na podstawie zastępczych dowodów kasowych KP i KW, wystawianych ręcznie lub komputerowo. Muszą one być podpisane przez kasjera przyjmującego/wypłacającego gotówkę, a ponadto zawierać numer dowodu, datę i tytuł dokonanej wpłaty/wypłaty oraz kwotę - wypisaną cyframi i słownie.

4. Zastępcze dowody kasowe KP i KW wystawiane są przez kasjera w 2 egzemplarzach, z których jeden egzemplarz przeznaczony jest dla Wydziału Finansowo - Księgowego Biura Finansów CBA, drugi jest pokwitowaniem dla wpłacającego/przyjmującego gotówkę.

5. Przed dokonaniem wypłaty kasjer sprawdza, czy dokument źródłowy jest prawidłowy pod względem formalno-rachunkowym oraz czy dokument jest zatwierdzony przez osobę do tego upoważnioną.

6. Odbiorca kwituje czytelnym podpisem, w sposób trwały, odbiór gotówki. Otrzymaną gotówkę odbiorca powinien przeliczyć w obecności kasjera.

7. Przy wypłacie gotówki kasjer może zażądać okazania dowodu osobistego lub innego dokumentu stwierdzającego tożsamość odbiorcy gotówki.

8. Dopuszcza się wypłaty na podstawie upoważnienia wystawionego przez osobę wymienioną w rozchodowym dowodzie kasowym. Upoważnienie do odbioru gotówki powinno zawierać imię, nazwisko osoby upoważnionej oraz własnoręczny podpis osoby wymienionej w dowodzie kasowym. Upoważnienia stałe przechowuje się w kasie, a upoważnienie jednorazowe dołącza do dowodu kasowego.

§ 10. 1. Przychody i rozchody gotówki są księgowane na bieżąco w raporcie kasowym. Zapisy w raporcie kasowym powinny być dokonywane w ujęciu chronologicznym w dniu, w którym przychód i rozchód miał miejsce.

2. Zrealizowane dowody obrotu kasowego powinny być oznaczone przez wpisanie na nich daty i numeru dokumentu, pod którą przychody i rozchody zostały zaksięgowane.

§ 11. 1. Raporty kasowe sporządza się na koniec dnia, po zrealizowaniu wszystkich przychodów i rozchodów.

2. Raport kasowy zawiera wpłaty i wypłaty w porządku chronologicznym, z zachowaniem liczby porządkowej operacji oraz z podaniem symbolu źródłowego dowodu kasowego i krótkiej treści operacji.

3. Stan rzeczywisty gotówki kasjer sprawdza na koniec dnia, po zrealizowaniu wszystkich przychodów i rozchodów gotówki i uzgadnia ze stanem wynikającym z raportu kasowego.

4. Raport kasowy zamyka się poprzez sumowanie wpłat i wypłat gotówkowych oraz obliczenie stanu końcowego. Zaksięgowany i podpisany przez kasjera oryginał raportu wraz z dowodami kasowymi kasjer przekazuje do Wydziału Finansowo - Księgowego w Biurze Finansów CBA. Kopia raportu pozostaje w kasie.

5. Raport kasowy wraz z dokumentami KP i KW podlegają sprawdzeniu przez naczelnika Wydziału Finansowo - Księgowego w Biurze Finansów CBA/Głównego Księgowego CBA i zatwierdzeniu przez dyrektora Biura Finansów CBA.

§ 12. Jeżeli obrót kasowy dotyczy różnych walut należy sporządzać odrębne raporty dla poszczególnych walut w przeliczeniu na walutę polską.

§ 13. Niedopuszczalne jest dokonywanie w dowodach i raportach kasowych przeróbek. Wszelkie błędy mogą być poprawione przez skreślenie błędnej treści lub kwoty z zachowaniem czytelności skreślonych wyrażeń lub liczb, wpisanie treści poprawnej i złożenie podpisu.

§ 14. 1. Rozchód gotówki z kasy nieudokumentowany rozchodowymi dowodami kasowymi stanowi niedobór kasowy i obciąża kasjera.

2. Niedoborem kasowym są także fałszywe banknoty i monety ujawnione w kasie.

3. Gotówka w kasie nieudokumentowana przychodowymi dowodami kasowymi stanowi nadwyżkę kasową, co jest podstawą do przeprowadzenia kontroli i wyjaśnienia przyczyn powstałej nadwyżki.

§ 15. 1. Zasady i warunki wymiany wartości nominalnej zużytych lub uszkodzonych znaków pieniężnych regulują przepisy odrębne.

2. Kasjer w przypadku przyjęcia do kasy uszkodzonego znaku pieniężnego:

1) sporządza protokół w trzech egzemplarzach zawierający następujące dane:

a) nazwisko, imię i adres osoby, która przedstawiła znak uszkodzony (o ile jest to możliwe),

b) wartość nominalną, serię i numer znaku, datę emisji,

c) dane dotyczące przyczyn zużycia, uszkodzenia, rodzaju zanieczyszczenia znaku pieniężnego oraz szczegółowy opis uszkodzeń znaku,

d) datę i miejsce sporządzenia protokołu oraz podpisy osoby przedstawiającej do wymiany znak pieniężny oraz kasjera;

2) przedstawia w banku uszkodzony znak pieniężny do wymiany.

3. Osoba zainteresowana kwituje na protokole odbiór równowartości uszkodzonego znaku pieniężnego.

§ 16. 1. Podczas wpłaty gotówki, w przypadku otrzymania fałszywego lub budzącego wątpliwość co do autentyczności krajowego lub zagranicznego znaku pieniężnego, kasjer:

1) zatrzymuje znak pieniężny i żąda dowodu osobistego od osoby wpłacającej;

2) sporządza protokół w trzech egzemplarzach ujmując w nim następujące dane:

a) numer protokołu i datę oraz miejsce sporządzenia,

b) nazwę i adres miejsca, w którym wpłacono znak pieniężny,

c) imię, nazwisko, adres oraz numer i serię dowodu osobistego wpłacającego,

d) wartość nominalną, serię i numer znaku, datę emisji zatrzymanego znaku pieniężnego.

2. Protokół, o którym mowa w ust. 1 pkt 2 podpisuje kasjer i osoba przedstawiająca znak pieniężny, o którym mowa w ust. 1.

3. Znak pieniężny, o którym mowa w ust. 1, jest depozytem i nie stanowi podstawy wystawienia dowodu kasowego wpłaty "KP".

4. Obowiązkiem kasjera jest niezwłoczne powiadomienie o zaistniałym fakcie naczelnika Wydziału Finansowo - Księgowego w Biurze Finansów CBA.

§ 17. 1. Dowody kasowe należy przechowywać w należyty sposób i chronić przed niedozwolonymi zmianami, nieupoważnionym rozpowszechnieniem, uszkodzeniem lub zniszczeniem.

2. Dowody kasowe stanowiące podstawę zapisów w księgach rachunkowych jednostki, przechowuje się w oryginalnej postaci, w ustalonym porządku dostosowanym do prowadzenia ksiąg rachunkowych, w podziale na miesiące.

3. Dowody kasowe przechowuje się przez okres 5 lat, licząc od początku roku następującego po roku obrotowym, którego dokumenty kasowe dotyczą.

§ 18. 1. Funkcjonowanie kasy podlega kontroli: bieżącej, doraźnej i okresowej.

2. Kontrola bieżąca kasy polega na sprawdzaniu przez kasjera zgodności rzeczywistego stanu gotówki ze stanem gotówki wynikającym z raportów kasowych.

3. Kontrolę doraźną kasy przeprowadza się:

1) przy przekazywaniu lub przejmowaniu kasy;

2) w szczególnie uzasadnionych sytuacjach losowych;

3) w przypadku stwierdzenia kradzieży lub włamania;

4) w przypadku stwierdzenia przez kasjera niedoboru lub nadwyżki;

5) na polecenie Szefa CBA lub dyrektora Biura Finansów CBA - nie rzadziej niż raz na kwartał w roku obrachunkowym.

4. Kontrolę okresową kasy przeprowadza się na ostatni dzień roboczy roku kalendarzowego.

5. Stan gotówki w kasie na ostatni dzień roboczy roku obrotowego powinien wynosić zero.

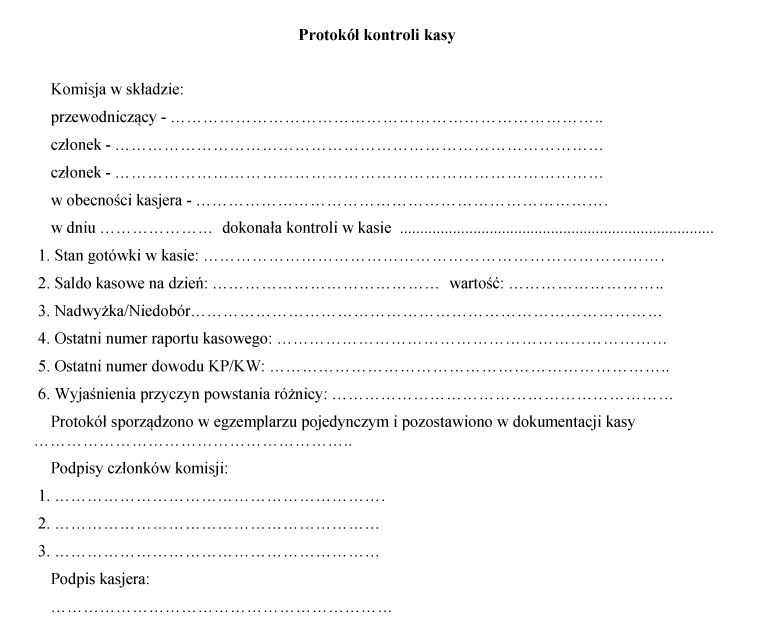

6. Kontroli doraźnej i okresowej kasy dokonuje komisja wyznaczona przez dyrektora Biura Finansów CBA w obecności kasjera. Wzór protokołu kontroli kasy stanowi załącznik nr 4 do niniejszej instrukcji.

7. W przypadku zmiany kasjera dopuszczalne jest dokonanie inwentaryzacji przez kolejnego kasjera w obecności osoby wyznaczonej przez dyrektora Biura Finansów CBA oraz udokumentowanie tego faktu notatką służbową.

§ 19. Gospodarkę kasową funduszu operacyjnego określają przepisy odrębne.

§ 20. Nadzór i kontrolę nad prawidłowym wykonywaniem zadań określonych w instrukcji kasowej powierza się dyrektorowi Biura Finansów CBA.

Załącznik Nr 1 do Załącznika Nr 1

OŚWIADCZENIE

O PRZYJĘCIU KASY Z PEŁNĄ ODPOWIEDZIALNOŚCIĄ MATERIALNĄ

Załącznik Nr 2 do Załącznika Nr 1

Protokół zdawczo-odbiorczy

Załącznik Nr 3 do Załącznika Nr 1

POKWITOWANIE PRZYJĘCIA DEPOZYTU

Załącznik Nr 4 do Załącznika Nr 1

Protokół kontroli kasy

Załącznik Nr 2 do Zarządzenia

Nr 4/21 Szefa Centralnego Biura Antykorupcyjnego

z dnia 23 lutego 2021 r.

Instrukcja kasowa w sprawie wartości pieniężnych, ich transportowania, przechowywania oraz warunków zapewniających należytą ochronę przed zniszczeniem, utratą lub zagarnięciem w delegaturach CBA

Rozdział 1.

Pomieszczenie kasy, ochrona i transport wartości pieniężnych

§ 1. 1. Kasa w delegaturze CBA zlokalizowana jest w obiekcie delegatury CBA, który podlega stałej ochronie.

2. Wartości pieniężne są przechowywane w warunkach zapewniających należytą ochronę przed zniszczeniem, utratą lub zagarnięciem w sejfie lub szafie metalowej.

3. Klucze do pomieszczenia, gdzie przetrzymywane są środki pieniężne delegatury, przechowuje się zgodnie z procedurą zarządzania kluczami w obiektach CBA.

§ 2. 1. Transport wartości pieniężnych z banku do kasy oraz z kasy do banku odbywa się w sposób gwarantujący bezpieczeństwo transportowanych wartości pieniężnych.

2. Transport wartości pieniężnych przeprowadza się zgodnie z przepisami w sprawie czynności konwojowo-ochronnych wydanymi przez Szefa CBA.

3. Osobą transportującą jest kasjer lub inna osoba upoważniona przez dyrektora delegatury CBA.

4. Osoba transportująca zobowiązana jest do zachowania tajemnicy o terminach transportu oraz o wysokościach kwot przechowywanych i transportowanych wartości pieniężnych.

5. W pojazdach przewożących wartości pieniężne nie mogą być równocześnie transportowane inne ładunki oraz przewożone osoby postronne nieuczestniczące w tym transporcie.

Rozdział 2.

Kasjer

§ 3. 1. Kasa prowadzona jest przez osobę, której powierzono funkcję kasjera.

2. Powierzenie obowiązków kasjera każdorazowo wymaga zasięgnięcia opinii Pełnomocnika do spraw ochrony informacji niejawnych CBA.

3. Kasjer odpowiada materialnie za: stan gotówki w kasie, prawidłowe udokumentowanie operacji kasowych, funkcjonowanie kasy oraz powierzone mienie.

4. Kasjer przyjmując obowiązki, składa pisemną deklarację o przyjęciu odpowiedzialności materialnej za powierzone mienie i zobowiązuje się do przestrzegania przepisów w zakresie prowadzenia gospodarki kasowej. Wzór deklaracji o przyjęciu odpowiedzialności materialnej za powierzone mienie określa załącznik nr 1 do niniejszej instrukcji.

5. Odpowiedzialność materialna kasjera rozpoczyna się z dniem powierzenia obowiązków kasjera oraz przyjęcia protokołu zdawczo-odbiorczego kasy, a kończy z chwilą dokonania inwentaryzacji i dokonania ostatecznego rozliczenia kasy potwierdzonego protokołem zdawczo-odbiorczym. Wzór protokołu zdawczo-odbiorczego kasy określa załącznik nr 2 do niniejszej instrukcji.

6. Przejęcie stanu kasy następuje na podstawie protokołu, o którym mowa w ust. 5.

7. W protokole, o którym mowa w ust. 5, podaje się wyniki przeliczenia wszelkich wartości pieniężnych, jakie są przekazywane czasowo przejmującemu kasę. Protokół podpisują: osoba przekazująca i osoba przyjmująca stan kasy oraz dyrektor delegatury lub osoba przez niego upoważniona.

§ 4. Kasjer zobowiązany jest zapoznać się z obowiązującą w jednostce instrukcją kasową.

§ 5. Funkcji kasjera nie można łączyć z innymi funkcjami o charakterze dyspozycyjnym i kontrolnym w zakresie obrotu pieniężnego.

Rozdział 3.

Gospodarka kasowa

§ 6. W kasie delegatury CBA mogą znajdować się:

1) niezbędny zapas gotówki podjęty z rachunku bankowego na bieżące wydatki oraz na pokrycie określonych rodzajowo wydatków;

2) gotówka pochodząca z bieżących wpływów do kasy;

3) środki funduszu operacyjnego.

§ 7. 1. Wysokość niezbędnego zapasu gotówki w kasie na bieżące wydatki jako "pogotowie kasowe" ustala się w wysokości 10 000 PLN.

2. Pogotowie kasowe w miarę wykorzystania powinno być na bieżąco uzupełniane do wysokości, o której mowa w ust. 1.

3. Pogotowie kasowe ponad wysokość określoną w ust. 1, na koniec miesiąca należy odprowadzić na rachunek bankowy.

4. Gotówkę podjętą z rachunku bankowego na pokrycie określonych rodzajowo wydatków przeznacza się na cel określony przy jej podjęciu.

§ 8. 1. Wszystkie operacje kasowe dokumentuje się dowodami kasowymi:

1) dokumentami źródłowymi;

2) zastępczymi dowodami kasowymi KP - "Kasa przyjmie" i KW - "Kasa wypłaci", wystawianymi przez kasjera.

2. Dokumentami źródłowymi obrotu kasowego w szczególności są: opisane i zatwierdzone dokumenty przez osoby upoważnione zgodnie z odrębnymi przepisami wnioski o wypłatę zaliczek, rozliczenia zaliczek, faktury, rachunki, dowody wpłat na rachunki bankowe, pokwitowania wpłat, rozliczenia delegacji itp.

3. Wpłaty i wypłaty gotówkowe dokonywane są na podstawie zastępczych dowodów kasowych KP i KW, wystawianych ręcznie lub komputerowo. Muszą one być podpisane przez kasjera przyjmującego/wypłacającego gotówkę, a ponadto zawierać numer dowodu, datę i tytuł dokonanej wpłaty/wypłaty oraz kwotę - wypisaną cyframi i słownie.

4. Zastępcze dowody kasowe KP i KW wystawiane są przez kasjera w 2 egzemplarzach, z których jeden egzemplarz przeznaczony jest dla kasjera, drugi jest pokwitowaniem dla wpłacającego/przyjmującego gotówkę.

5. Przed dokonaniem wypłaty kasjer sprawdza, czy dokument źródłowy jest prawidłowy pod względem formalno-rachunkowym oraz czy dokument jest zatwierdzony przez osobę do tego upoważnioną.

6. Odbiorca kwituje czytelnym podpisem, w sposób trwały, odbiór gotówki. Otrzymaną gotówkę odbiorca powinien przeliczyć w obecności kasjera.

7. Przy wypłacie gotówki kasjer może zażądać okazania dowodu osobistego lub innego dokumentu stwierdzającego tożsamość odbiorcy gotówki.

8. Dopuszcza się wypłaty na podstawie upoważnienia wystawionego przez osobę wymienioną w rozchodowym dowodzie kasowym. Upoważnienie do odbioru gotówki powinno zawierać imię, nazwisko osoby upoważnionej oraz własnoręczny podpis osoby wymienionej w dowodzie kasowym. Upoważnienia stałe przechowuje się w kasie, a upoważnienie jednorazowe dołącza do dowodu kasowego.

§ 9. 1. Przychody i rozchody gotówki są przypisywane na bieżąco w raporcie kasowym. Zapisy w raporcie kasowym powinny być dokonywane w ujęciu chronologicznym w dniu, w którym przychód i rozchód miał miejsce.

2. Zrealizowane dowody obrotu kasowego powinny być oznaczone przez wpisanie na nich daty i numeru dokumentu, pod którą przychody i rozchody zostały ujęte.

§ 10. 1. Raporty kasowe sporządza się na koniec miesiąca kalendarzowego, po zrealizowaniu wszystkich przychodów i rozchodów.

2. Raport kasowy zawiera wpłaty i wypłaty w porządku chronologicznym, z zachowaniem liczby porządkowej operacji oraz z podaniem symbolu źródłowego dowodu kasowego i krótkiej treści operacji.

3. Stan rzeczywisty gotówki kasjer sprawdza na koniec każdego dnia, po zrealizowaniu wszystkich przychodów i rozchodów gotówki i uzgadnia ze stanem wynikającym z raportu kasowego.

4. Raport kasowy zamyka się poprzez sumowanie wpłat i wypłat gotówkowych oraz obliczenie stanu końcowego i podpisywany jest przez kasjera.

5. Raport kasowy wraz z dokumentami KP i KW podlega sprawdzeniu i zatwierdzeniu przez dyrektora delegatury lub osobę upoważnioną.

6. Oryginał raportu wraz z dowodami kasowymi kasjer delegatury przekazuje do Wydziału Finansowo - Księgowego w Biurze Finansów CBA najpóźniej do piątego dnia następnego miesiąca celem ujęcia operacji kasowych w księgach rachunkowych jednostki. Kopia raportu pozostaje w kasie delegatury.

§ 11. Niedopuszczalne jest dokonywanie w dowodach i raportach kasowych przeróbek. Wszelkie błędy mogą być poprawione przez skreślenie błędnej treści lub kwoty z zachowaniem czytelności skreślonych wyrażeń lub liczb, wpisanie treści poprawnej i złożenie podpisu.

§ 12. 1. Rozchód gotówki z kasy nieudokumentowany rozchodowymi dowodami kasowymi stanowi niedobór kasowy i obciąża kasjera.

2. Niedoborem kasowym są także fałszywe banknoty i monety ujawnione w kasie.

3. Gotówka w kasie nieudokumentowana przychodowymi dowodami kasowymi stanowi nadwyżkę kasową, co jest podstawą do przeprowadzenia kontroli i wyjaśnienia przyczyn powstałej nadwyżki.

§ 13. 1. Zasady i warunki wymiany wartości nominalnej zużytych lub uszkodzonych znaków pieniężnych regulują przepisy odrębne.

2. Kasjer w przypadku przyjęcia do kasy uszkodzonego znaku pieniężnego:

1) sporządza protokół w trzech egzemplarzach zawierający następujące dane:

a) nazwisko, imię i adres osoby, która przedstawiła znak uszkodzony (o ile jest to możliwe),

b) wartość nominalną, serię i numer znaku, datę emisji,

c) dane dotyczące przyczyn zużycia, uszkodzenia, rodzaju zanieczyszczenia znaku pieniężnego oraz szczegółowy opis uszkodzeń znaku,

d) datę i miejsce sporządzenia protokołu oraz podpisy osoby przedstawiającej do wymiany znak pieniężny oraz kasjera;

2) przedstawia w banku uszkodzony znak pieniężny do wymiany.

3. Osoba zainteresowana kwituje na protokole odbiór równowartości uszkodzonego znaku pieniężnego.

§ 14. 1. Podczas wpłaty gotówki, w przypadku otrzymania fałszywego lub budzącego wątpliwość co do autentyczności krajowego lub zagranicznego znaku pieniężnego, kasjer:

1) zatrzymuje znak pieniężny i żąda dowodu osobistego od osoby wpłacającej;

2) sporządza protokół w trzech egzemplarzach ujmując w nim następujące dane:

a) numer protokołu i datę oraz miejsce sporządzenia,

b) nazwę i adres miejsca, w którym wpłacono znak pieniężny,

c) imię, nazwisko, adres oraz numer i serię dowodu osobistego wpłacającego,

d) wartość nominalną, serię i numer znaku, datę emisji zatrzymanego znaku pieniężnego.

2. Protokół, o którym mowa w ust. 1 pkt 2 podpisuje kasjer i osoba przedstawiająca znak pieniężny, o którym mowa w ust. 1.

3. Znak pieniężny, o którym mowa w ust. 1, jest depozytem i nie stanowi podstawy wystawienia dowodu kasowego wpłaty "KP".

4. Obowiązkiem kasjera jest niezwłoczne powiadomienie o zaistniałym fakcie bezpośredniego przełożonego oraz dyrektora delegatury.

§ 15. 1. Dowody kasowe należy przechowywać w należyty sposób i chronić przed niedozwolonymi zmianami, nieupoważnionym rozpowszechnieniem, uszkodzeniem lub zniszczeniem.

2. Dowody kasowe stanowiące podstawę zapisów w księgach rachunkowych jednostki, przechowuje się w oryginalnej postaci, w ustalonym porządku dostosowanym do prowadzenia ksiąg rachunkowych, w podziale na miesiące.

3. Dowody kasowe przechowuje się przez okres 5 lat, licząc od początku roku następującego po roku obrotowym, którego dokumenty kasowe dotyczą.

§ 16. 1. Funkcjonowanie kasy delegatury CBA podlega kontroli: bieżącej, doraźnej i okresowej.

2. Kontrola bieżąca kasy polega na sprawdzaniu przez kasjera zgodności rzeczywistego stanu gotówki ze stanem gotówki wynikającym z raportu kasowego.

3. Kontrolę doraźną kasy przeprowadza się:

1) przy przekazywaniu lub przejmowaniu kasy;

2) w szczególnie uzasadnionych sytuacjach losowych,

3) w przypadku stwierdzenia kradzieży lub włamania,

4) w przypadku stwierdzenia przez kasjera niedoboru lub nadwyżki;

5) na polecenie Szefa CBA, dyrektora Biura Finansów CBA lub dyrektora delegatury CBA - nie rzadziej niż raz na kwartał w roku obrachunkowym.

4. Kontrolę okresową kasy przeprowadza się na ostatni dzień roboczy roku kalendarzowego.

5. Stan gotówki w kasie na ostatni dzień roboczy roku obrotowego powinien wynosić zero.

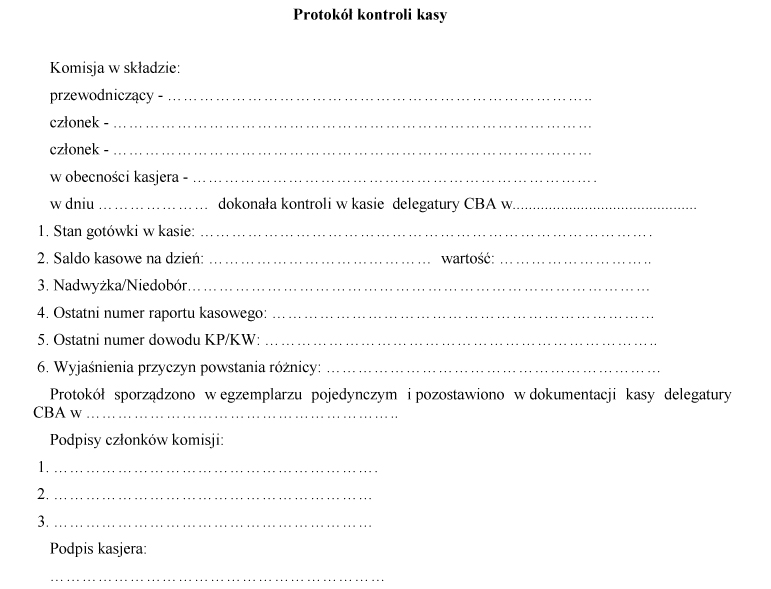

6. Kontroli doraźnej i okresowej kasy dokonuje komisja wyznaczona przez dyrektora delegatury CBA w obecności kasjera. Wzór protokołu kontroli kasy Delegatury CBA stanowi załącznik nr 3 do niniejszej instrukcji.

7. W przypadku zmiany kasjera dopuszczalne jest dokonanie inwentaryzacji przez kolejnego kasjera w obecności osoby wyznaczonej przez dyrektora delegatury CBA oraz udokumentowanie tego faktu notatką służbową.

§ 17. Gospodarkę kasową funduszu operacyjnego określają przepisy odrębne.

§ 18. Nadzór i kontrolę nad prawidłowym wykonywaniem zadań określonych w instrukcji kasowej powierza się dyrektorowi delegatury CBA.

Załącznik Nr 1 do Załącznika Nr 2

OŚWIADCZENIE

O PRZYJĘCIU KASY Z PEŁNĄ ODPOWIEDZIALNOŚCIĄ MATERIALNĄ

Załącznik Nr 2 do Załącznika Nr 2

Protokół zdawczo-odbiorczy kasy

Załącznik Nr 3 do Załącznika Nr 2

Protokół kontroli kasy

Załącznik Nr 3 do Zarządzenia Nr 4/21

Szefa Centralnego Biura Antykorupcyjnego

z dnia 23 lutego 2021 r.

Instrukcja planowania finansowego w Centralnym Biurze Antykorupcyjnym

Rozdział 1.

Zasady planowania finansowego w CBA

§ 1. 1. Planowanie finansowe w CBA na kolejny rok budżetowy odbywa się w oparciu o:

a) przepisy prawa dotyczące sposobu, trybu i terminów opracowania materiałów do projektu ustawy budżetowej,

b) wytyczne Ministra Finansów,

c) wytyczne dyrektora Biura Finansów CBA,

- z zachowaniem wynikających z nich terminów.

2. W procesie planowania uwzględnia się dane przekazywane przez kierowników jednostek organizacyjnych CBA, priorytety wyznaczone przez kierownictwo CBA oraz zasady kontroli zarządczej w Centralnym Biurze Antykorupcyjnym.

§ 2. Jednostki organizacyjne CBA:

1) przekazują dane do opracowania materiałów do projektu ustawy budżetowej w postaci zadań do realizacji na dany rok budżetowy i dwa kolejne lata, zgodnie z wytycznymi i w terminie wyznaczonym przez dyrektora Biura Finansów CBA;

2) wypełniają wskazane przez dyrektora Biura Finansów CBA załączniki do projektu ustawy budżetowej, o których mowa w przepisach dotyczących sposobu, trybu i terminów opracowania materiałów do projektu ustawy budżetowej;

3) określają klasyfikację budżetową wydatków w zakresie realizowanych zadań;

4) na wniosek dyrektora Biura Finansów CBA weryfikują dane do planu finansowego CBA.

§ 3. 1. Planowanie finansowe w CBA inicjuje Biuro Finansów CBA.

2. Biuro Finansów CBA występuje do jednostek organizacyjnych CBA o opracowanie oraz przekazanie materiałów do projektu ustawy budżetowej.

3. Zatwierdzone przez kierowników jednostek organizacyjnych CBA materiały do projektu ustawy budżetowej są przekazywane w wyznaczonym terminie do Biura Finansów CBA.

4. Biuro Finansów CBA weryfikuje otrzymane materiały do projektu ustawy budżetowej w zakresie obowiązujących przepisów prawa i wytycznych Ministra Finansów oraz dostosowuje do otrzymanego na kolejny rok budżetowy limitu wydatków.

5. W planie finansowym CBA w pierwszej kolejności zabezpiecza się środki na:

1) wynagrodzenia;

2) zaciągnięte zobowiązania;

3) utrzymanie ciągłości funkcjonowania CBA;

4) inne obligatoryjne wydatki wynikające z przepisów prawa.

6. W zakresie zadań nie ujętych w kategoriach wymienionych w ust. 5, podziału pozostałej wstępnej kwoty limitu wydatków dokonuje dyrektor Biura Finansów CBA w porozumieniu z kierownikami jednostek organizacyjnych CBA, zgodnie z priorytetami wyznaczonymi przez kierownictwo CBA.

7. Biuro Finansów opracowuje projekt planu finansowego CBA, a następnie plan finansowy CBA na podstawie planu zadań do realizacji w danym roku budżetowym, zgodnie z limitem wydatków przyznanym CBA określonym w ustawie budżetowej.

8. Projekt planu finansowego CBA stanowi podstawę do realizacji wydatków do momentu zatwierdzenia planu finansowego.

§ 4. 1. Proces planowania finansowego w CBA koordynuje i nadzoruje dyrektor Biura Finansów CBA.

2. Za przygotowanie i przekazanie materiałów do projektu ustawy budżetowej, projektu planu finansowego CBA, planu finansowego CBA oraz planu zadań do realizacji w danym roku budżetowym odpowiada Wydział Budżetu i Wydatków Osobowych (WBiWO) Biura Finansów CBA.

3. Materiały do projektu ustawy budżetowej, projekt planu finansowego CBA, plan finansowy CBA, plan zadań do realizacji na dany rok budżetowy zatwierdza Szef CBA, po uprzednim parafowaniu przez dyrektora Biura Finansów CBA i naczelnika WBiWO Biura Finansów CBA.

Rozdział 2.

Zasady realizacji planu finansowego CBA

§ 5. 1. Biuro Finansów CBA opracowuje harmonogram planowanych wydatków na podstawie danych dotyczących wydatków poniesionych w latach poprzednich, zaciągniętych zobowiązań oraz na podstawie innych, przekazanych przez jednostki organizacyjne CBA informacji, dotyczących płatności planowanych w danym roku.

2. Zapotrzebowania miesięczne na środki finansowe i prognozy kwartalne sporządzane są na podstawie zaciągniętych zobowiązań oraz innych posiadanych informacji dotyczących planowanych płatności.

3. Wydatki w CBA są dokonywane na podstawie zatwierdzonego przez Szefa CBA planu zadań do realizacji na dany rok budżetowy oraz zgodnie z przepisami dotyczącymi udzielania zamówień publicznych, a także przepisami regulującymi obieg i kontrolę dokumentów finansowo - księgowych w CBA.

4. Za prawidłową realizację zadań przydzielonych jednostkom organizacyjnym CBA odpowiadają kierownicy tych jednostek.

Rozdział 3.

Analiza i kontrola planu finansowego CBA

§ 6. 1. Biuro Finansów CBA sporządza kwartalnie pisemne zestawienie dotyczące wysokości zaangażowanych środków, wykonania oraz wolnych środków budżetowych, które przedkłada Szefowi CBA.

2. W celu sporządzenia zestawienia, o którym mowa w ust. 1, Biuro Finansów CBA występuje do jednostek organizacyjnych CBA o przedłożenie informacji obejmującej omówienie realizacji zadań i wykorzystanie przekazanych środków.

3. Dyrektor Biura Finansów CBA nie rzadziej niż raz na kwartał organizuje odprawę budżetową i przedstawia kierownictwu CBA oraz kierownikom jednostek organizacyjnych CBA informacje dotyczące realizacji budżetu.

4. Kierownicy jednostek organizacyjnych CBA kontrolują wykonanie zadań jednostek organizacyjnych CBA.

Rozdział 4.

Zmiana planu finansowego CBA

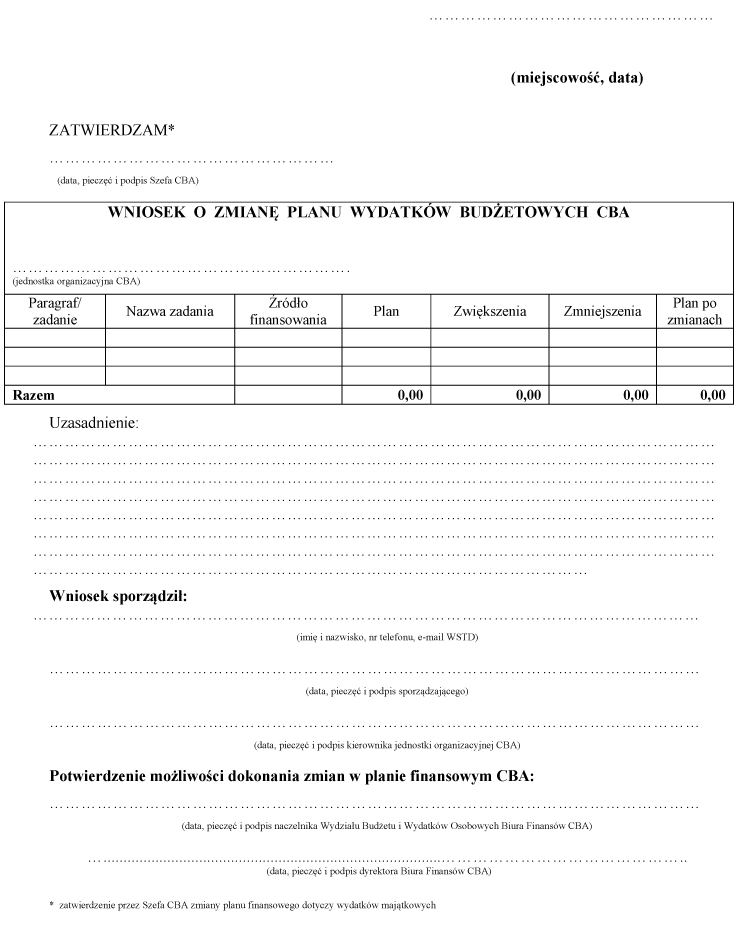

§ 7. 1. Zmiany planu finansowego CBA mogą nastąpić na wniosek kierownika jednostki organizacyjnej CBA składany do dyrektora Biura Finansów CBA. W przypadku gdy zmiana dotyczy wydatków majątkowych, wymagana jest zgoda Szefa CBA.

2. Wniosek o dokonanie zmiany w planie finansowym CBA powinien określać zadanie oraz rodzaj wydatku, który ulega przesunięciu, a także uzasadnienie dokonania tych zmian. Wzór wniosku zawiera załącznik nr 1.

3. Zmiana w planie finansowym CBA może być dokonana przez Szefa CBA na zasadach i zakresie określonym w przepisach dotyczących finansów publicznych.

4. W przypadku konieczności uzyskania zgody Ministra Finansów na dokonanie zmian w planie finansowym CBA, WBiWO Biura Finansów CBA przygotowuje wniosek w sprawie zmiany przeznaczenia wydatków.

Załącznik Nr 1 do Załącznika Nr 3

WNIOSEK O ZMIANĘ PLANU WYDATKÓW BUDŻETOWYCH CBA

- Data ogłoszenia: 2021-02-26

- Data wejścia w życie: 2021-02-27

- Data obowiązywania: 2021-02-27

REKLAMA

Dzienniki Urzędowe

REKLAMA

REKLAMA