REKLAMA

Dzienniki Urzędowe - rok 2023 poz. 109

ZARZĄDZENIE NR 100

KOMENDANTA GŁÓWNEGO STRAŻY GRANICZNEJ

z dnia 29 grudnia 2023 r.

w sprawie sposobu i trybu realizacji kontroli wewnętrznej oraz zasad koordynacji działalności kontrolnej w Straży Granicznej

Na podstawie § 2 ust. 1 zarządzenia nr 24 Ministra Spraw Wewnętrznych i Administracji z dnia 29 września 2023 r. w sprawie wytycznych dotyczących kontroli wewnętrznej oraz koordynacji działalności kontrolnej w resorcie spraw wewnętrznych (Dz. Urz. MSWiA poz. 36) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1.

§ 2.

1) kontroli - rozumie się przez to kontrolę wewnętrzną realizowaną w urzędzie obsługującym Komendanta Głównego Straży Granicznej i komendanta oddziału Straży Granicznej, Biurze Spraw Wewnętrznych Straży Granicznej, ośrodku szkolenia Straży Granicznej, ośrodku Straży Granicznej, placówce Straży Granicznej i dywizjonie Straży Granicznej;

2) jednostce organizacyjnej - rozumie się przez to Komendę Główną Straży Granicznej, i komendę oddziału Straży Granicznej, Biuro Spraw Wewnętrznych Straży Granicznej, ośrodek szkolenia Straży Granicznej, ośrodek Straży Granicznej, placówkę Straży Granicznej i dywizjon Straży Granicznej;

3) komórce do spraw kontroli - rozumie się przez to wykonujące kontrole: komórkę organizacyjną, zespół lub stanowisko służbowe w strukturze jednostki organizacyjnej;

4) kierowniku zespołu kontrolerów - rozumie się przez to funkcjonariusza pełniącego służbę lub pracownika wykonującego pracę w komórce do spraw kontroli lub inną osobę wyznaczoną przez zarządzającego kontrolę do kierowania zespołem kontrolerów;

5) kontrolerze - rozumie się przez to funkcjonariusza pełniącego służbę lub pracownika wykonującego pracę w komórce do spraw kontroli lub inną osobę wyznaczoną przez zarządzającego kontrolę do przeprowadzenia kontroli;

6) bezpośrednim przełożonym - rozumie się przez to osobę, której podlega bezpośrednio funkcjonariusz pełniący służbę lub pracownik wykonujący pracę w komórce do spraw kontroli, zgodnie ze strukturą jednostki organizacyjnej, w skład której wchodzi ta komórka;

7) zarządzającym kontrolę - rozumie się przez to Komendanta Głównego Straży Granicznej, komendanta oddziału Straży Granicznej, Komendanta Biura Spraw Wewnętrznych Straży Granicznej, komendanta ośrodka szkolenia Straży Granicznej, komendanta ośrodka Straży Granicznej, komendanta placówki Straży Granicznej i komendanta dywizjonu Straży Granicznej, który zarządza kontrolę w kierowanej jednostce organizacyjnej;

8) podmiocie kontrolowanym - rozumie się przez to kontrolowaną komórkę organizacyjną znajdującą się w strukturze jednostki organizacyjnej kierowanej przez zarządzającego kontrolę lub kontrolowane stanowisko służbowe podlegające bezpośrednio zarządzającemu kontrolę;

9) kierowniku podmiotu kontrolowanego - rozumie się przez to kierownika komórki organizacyjnej znajdującej się w strukturze jednostki organizacyjnej kierowanej przez zarządzającego kontrolę lub osobę zajmującą stanowisko podlegające bezpośrednio zarządzającemu kontrolę.

§ 3.

1) legalności, która obejmuje zgodność działania podmiotu kontrolowanego z przepisami powszechnie obowiązującego prawa, przepisami prawa wewnętrznego, umowami, decyzjami i innymi rozstrzygnięciami w sprawach indywidualnych, a także prawidłowość stanowienia przepisów wewnętrznych obowiązujących dany podmiot kontrolowany;

2) gospodarności, która obejmuje oszczędne i wydajne gospodarowanie środkami przez podmiot kontrolowany zgodnie z zasadą uzyskiwania najlepszych efektów przy możliwie najmniejszych nakładach;

3) celowości, która obejmuje zapewnienie przez podmiot kontrolowany zgodności prowadzonych działań z celami określonymi dla tego podmiotu oraz stosowania przez podmiot kontrolowany w ramach prowadzonych działań, metod i środków odpowiednich dla osiągnięcia tych celów;

4) rzetelności, która obejmuje wypełnianie przez podmiot kontrolowany obowiązków z należytą starannością, sumiennie i terminowo, wykonywanie zobowiązań zgodnie z ich treścią, dokumentowanie działań zgodnie z rzeczywistością, we właściwej formie i wymaganych terminach, zgodnie z wewnętrznymi regułami funkcjonowania podmiotu kontrolowanego.

2. Ocena kontrolowanej działalności może być dokonywana pod względem jednego lub kilku kryteriów, o których mowa w ust. 1, oraz pod względem innych kryteriów niż wymienione w ust. 1.

3. W kontroli stosuje się odpowiednio przepisy dotyczące standardów kontroli w administracji rządowej wydane przez Prezesa Rady Ministrów.

4. W celu dokonania oceny działalności podmiotu kontrolowanego wprowadza się następującą skalę ocen:

1) pozytywna - gdy nie stwierdzono nieprawidłowości lub uchybień, albo gdy stwierdzone uchybienia miały wyłącznie charakter jednostkowy;

2) pozytywna pomimo stwierdzonych nieprawidłowości - gdy stwierdzono nieprawidłowości, ale ich charakter nie miał wpływu na kontrolowaną działalność lub gdy stwierdzono uchybienia, które nie miały charakteru jednostkowego i ich skala miała wpływ na kontrolowaną działalność;

3) negatywna - gdy stwierdzono nieprawidłowości, których charakter miał wpływ na kontrolowaną działalność.

5. W przypadku, gdy dokonanie oceny według skali, o której mowa w ust. 4, byłoby nadmiernie utrudnione, albo taka ocena nie dawałaby rzeczywistego obrazu funkcjonowania kontrolowanej działalności w zakresie objętym kontrolą, można zastosować ocenę opisową.

6. Za nieprawidłowość uznaje się działanie lub zaniechanie, które zgodnie z przyjętymi kryteriami kontroli jest nielegalne, niegospodarne, niecelowe lub nierzetelne, a w przypadku kontroli wykonania zadań - nieskuteczne, niewydajne lub nieoszczędne.

7. Za uchybienie uznaje się odstępstwo od stanu pożądanego o charakterze wyłącznie formalnym, niepowodujące istotnych następstw dla kontrolowanej działalności, zarówno w aspekcie finansowym, jak i prawidłowego wykonywania zadań.

§ 4.

2. W przypadku braku kierownika komórki do spraw kontroli w jednostce organizacyjnej, zadania kierownika komórki do spraw kontroli wykonuje bezpośredni przełożony kierownika zespołu kontrolerów lub osoba wyznaczona przez zarządzającego kontrolę.

§ 5.

2. W uzasadnionych przypadkach zarządzający kontrolę może zarządzić przeprowadzenie kontroli nieprzewidzianej okresowym planem kontroli.

§ 6.

1) wyniki wcześniejszych kontroli i audytów wewnętrznych;

2) skargi, wnioski i inne informacje o nieprawidłowościach w jednostce organizacyjnej;

3) kwoty wydatkowanych środków publicznych;

4) wyniki badań i analiz.

§ 7.

2. W przypadku, gdy komórka do spraw kontroli prowadzi także kontrole na podstawie przepisów ustawy z dnia 15 lipca 2011 r. o kontroli w administracji rządowej (Dz. U. z 2020 r. poz. 224), sporządza się jeden okresowy plan kontroli, uwzględniający również te kontrole.

3. Zarządzający kontrolę, na wniosek kierownika komórki do spraw kontroli lub osoby, o której mowa w § 4 ust. 2, może w uzasadnionych przypadkach dokonać zmian w okresowym planie kontroli.

4. Okresowy plan kontroli powinien w szczególności określać:

1) temat kontroli;

2) nazwę podmiotu kontrolowanego.

Rozdział 2

Przeprowadzanie kontroli

§ 8.

2. Kierownik komórki do spraw kontroli lub osoba, o której mowa w § 4 ust. 2, może wystąpić do innych komórek organizacyjnych jednostki organizacyjnej Straży Granicznej kierowanej przez zarządzającego kontrolę o udzielenie informacji lub przekazanie dokumentów niezbędnych do przygotowania i przeprowadzenia kontroli.

3. W toku przygotowania i realizacji kontroli mogą być wykorzystywane metody i techniki stosowane w audycie wewnętrznym, o którym mowa w ustawie z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2023 poz. 1270, z późn. zm.1)).

§ 9.

2. Przy opracowywaniu programu kontroli uwzględnia się, w szczególności:

1) wyniki wcześniejszych kontroli;

2) wyniki badań i analiz oraz skargi i wnioski dotyczące przygotowywanej kontroli;

3) czynniki ryzyka mające wpływ na działalność podmiotu kontrolowanego;

4) informacje dotyczące działalności podmiotu kontrolowanego.

3. Program kontroli określa, w szczególności:

1) podmiot kontrolowany;

2) temat oraz okres objęty kontrolą;

3) cel kontroli i kryteria, przy zastosowaniu których dokonywana będzie ocena działalności;

4) termin kontroli;

5) imiona i nazwiska kontrolerów ze wskazaniem kierownika zespołu kontrolerów;

6) organizację czynności kontrolnych.

4. Zmiana programu kontroli następuje na podstawie:

1) wniosku kierownika zespołu kontrolerów, który podlega zatwierdzeniu przez kierownika komórki do spraw kontroli lub osobę, o której mowa w § 4 ust. 2;

2) adnotacji umieszczonej na tym programie przez kontrolera i zatwierdzonej przez kierownika komórki do spraw kontroli lub osobę, o której mowa w § 4 ust. 2.

5. Wniosek, o którym mowa w ust. 4 pkt 1, przedstawia się wraz z pisemnym uzasadnieniem.

6. Zatwierdzony wniosek, o którym mowa w ust. 4 pkt 1, stanowi integralną część programu kontroli.

7. Do czasu zakończenia kontroli podmiotowi kontrolowanemu nie udostępnia się programu kontroli.

8. Po zakończeniu kontroli program kontroli dołącza się do akt kontroli, o których mowa w § 37.

§ 10.

2. W uzasadnionym przypadku zarządzający kontrolę może podjąć decyzję o przeprowadzeniu kontroli przez jednego kontrolera. W tej sytuacji kontroler wykonuje również czynności przewidziane dla kierownika zespołu kontrolerów.

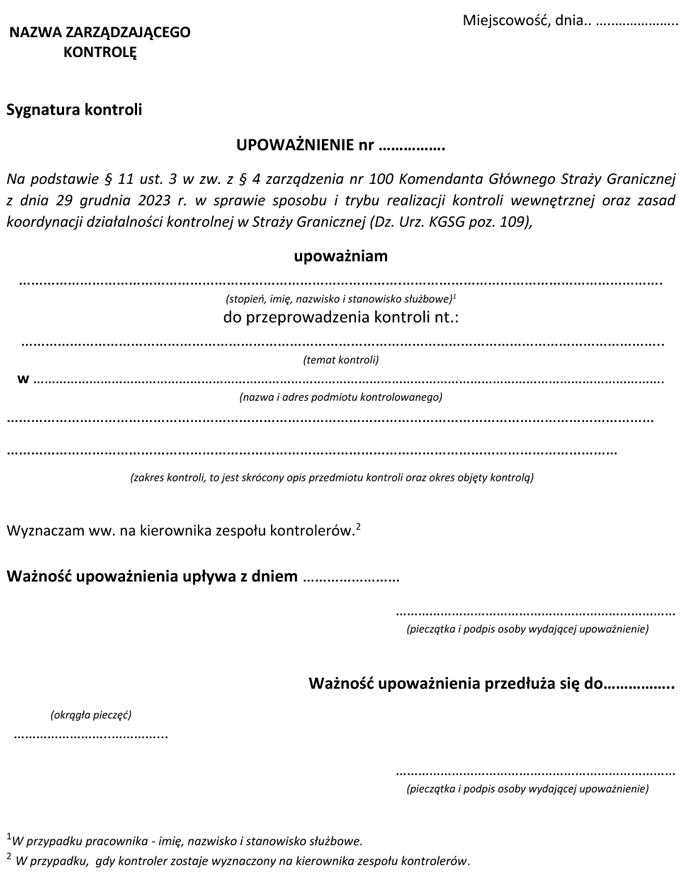

3. Kontrolę przeprowadzają kontrolerzy na podstawie imiennych upoważnień wydanych przez zarządzającego kontrolę, po okazaniu legitymacji służbowej lub innego dokumentu pozwalającego na ustalenie tożsamości.

4. Kierownik komórki do spraw kontroli lub osoba, o której mowa w § 4 ust. 2, może wyznaczyć w formie pisemnej spośród funkcjonariuszy lub pracowników komórki do spraw kontroli, osobę koordynującą daną kontrolę. W przypadku wyznaczenia osoby koordynującej kontrolę, wykonuje ona również zadania przewidziane dla bezpośredniego przełożonego kierownika zespołu kontrolerów.

5. W przypadku, gdy w trakcie przeprowadzania kontroli zaistnieje konieczność wydłużenia czasu trwania czynności kontrolnych lub rozszerzenia zakresu kontroli, zarządzający kontrolę przedłuża ważność upoważnienia do przeprowadzenia kontroli lub rozszerza jej zakres poprzez naniesienie stosownej adnotacji na to upoważnienie albo wydaje nowe upoważnienie do jej przeprowadzenia.

6. Wzór upoważnienia, o którym mowa w ust. 3, określa załącznik do zarządzenia.

§ 11.

1) włączyć do zespołu kontrolerów funkcjonariusza pełniącego służbę lub pracownika wykonującego pracę w kierowanej lub podległej jednostce organizacyjnej i w jednostkach organizacyjnych podporządkowanych temu zarządzającemu lub przez niego nadzorowanych;

2) skierować funkcjonariusza pełniącego służbę lub pracownika zatrudnionego w kierowanej lub podległej jednostce organizacyjnej i w jednostkach organizacyjnych podporządkowanych lub przez niego nadzorowanych do zespołu kontrolerów powołanego przez innego zarządzającego kontrolę, na pisemny wniosek tego zarządzającego.

2. W przypadku, o którym mowa w ust. 1, zarządzający kontrolę, który powołał zespół kontrolny wydaje funkcjonariuszowi lub pracownikowi upoważnienie do przeprowadzenia kontroli.

§ 12.

§ 13.

1) zakres oraz wyniki kontroli mogłyby dotyczyć jego praw lub obowiązków, praw lub obowiązków jego małżonka albo osoby pozostającej z nim we wspólnym pożyciu, krewnych lub powinowatych do drugiego stopnia bądź osób związanych z nim z tytułu przysposobienia, opieki lub kurateli; powody wyłączenia kontrolera trwają także po ustaniu małżeństwa, przysposobienia, opieki lub kurateli;

2) przedmiot kontroli obejmuje zadania należące wcześniej do zakresu jego obowiązków jako funkcjonariusza pełniącego służbę lub pracownika wykonującego pracę w podmiocie kontrolowanym przez rok od zakończenia ich wykonywania.

2. Kontrolera wyłącza się z udziału w kontroli, na pisemny wniosek i w każdym czasie, jeżeli zachodzą uzasadnione wątpliwości co do jego bezstronności lub gdy wymaga tego ważny interes służbowy.

3. O wyłączeniu kontrolera rozstrzyga kierownik komórki do spraw kontroli lub osoba, o której mowa w § 4 ust. 2.

4. O wyłączeniu kontrolera czyni się wzmiankę na upoważnieniu do przeprowadzenia kontroli.

5. W okresie od złożenia wniosku o wyłączenie kontrolera do czasu wydania rozstrzygnięcia w sprawie tego wyłączenia, kontroler podejmuje jedynie czynności niecierpiące zwłoki.

6. Przepisy ust. 1-5 stosuje się odpowiednio w przypadku korzystania z pomocy specjalistów, rzeczoznawców i biegłych.

§ 14.

§ 15.

2. O prowadzeniu czynności kontrolnych w dniach wolnych od służby lub pracy lub poza godzinami jej pełnienia lub wykonywania, decyduje kierownik komórki do spraw kontroli lub osoba, o której mowa w § 4 ust. 2, a w przypadku konieczności przeprowadzenia czynności kontrolnych z udziałem funkcjonariuszy pełniących służbę lub pracowników wykonujących pracę w podmiocie kontrolowanym decyduje kierownik komórki do spraw kontroli lub osoba, o której mowa w § 4 ust. 2, w uzgodnieniu z kierownikiem podmiotu kontrolowanego.

3. Czynności kontrolne powinny być przeprowadzane w sposób sprawny i możliwie niezakłócający funkcjonowania podmiotu kontrolowanego.

4. Kontrola lub poszczególne jej czynności, w miarę potrzeby, mogą być przeprowadzone, również w miejscu stałego pełnienia służby lub wykonywania pracy kontrolerów.

5. W przypadku kontroli dokumentów zawierających informacje niejawne, kontroler uzyskuje dostęp do tych dokumentów na zasadach określonych w przepisach o ochronie informacji.

6. Jeżeli kontroler nie spełnia niezbędnych do przeprowadzania kontroli wymagań wynikających z przepisów dotyczących ochrony informacji wykonuje on czynności kontrolne wyłącznie w zakresie niewymagającym spełnienia tych wymagań oraz niezwłocznie informuje o tym zarządzającego kontrolę za pośrednictwem kierownika komórki do spraw kontroli.

7. W przypadku, o którym mowa w ust. 6, zarządzający kontrolę może wyznaczyć dodatkowego kontrolera do zespołu kontrolerów, spełniającego niezbędne wymagania określone w przepisach dotyczących ochrony informacji.

§ 16.

1) na żądanie kontrolera, w wyznaczonym terminie, przedstawia dokumenty i materiały dotyczące przedmiotu kontroli;

2) w sposób określony przez kontrolera sporządza uwierzytelnione odpisy i wyciągi z dokumentów oraz zestawienia i dane niezbędne do przeprowadzenia kontroli;

3) terminowo udziela kontrolerowi ustnych i pisemnych wyjaśnień w zakresie objętym kontrolą;

4) zapewnia kontrolerowi warunki i środki niezbędne do sprawnego przeprowadzenia kontroli, w tym swobodny dostęp do obiektów oraz pomieszczenie wyposażone w urządzenia biurowe i środki łączności.

§ 17.

1) swobodnego wstępu do obiektów i pomieszczeń podmiotu kontrolowanego;

2) wglądu do wszelkich dokumentów, do pobierania oraz zabezpieczania dokumentów i innych materiałów dowodowych związanych z zakresem kontroli i działalnością podmiotu kontrolowanego z zachowaniem przepisów o ochronie informacji;

3) sporządzania, a w razie potrzeby żądania sporządzenia niezbędnych do kontroli kopii, odpisów lub wyciągów z dokumentów oraz zestawień lub obliczeń związanych z kontrolą;

4) przetwarzania danych osobowych w zakresie niezbędnym do przeprowadzenia kontroli;

5) żądania od kierownika i funkcjonariuszy pełniących służbę lub pracowników wykonujących pracę w podmiocie kontrolowanym udzielania ustnych i pisemnych wyjaśnień w zakresie objętym kontrolą;

6) pozyskiwania informacji związanych z kontrolą od kierownika komórki organizacyjnej nieobjętej kontrolą, znajdującej się w strukturze jednostki organizacyjnej kierowanej przez zarządzającego kontrolę;

7) swobodnego stosowania środków dowodowych przewidzianych w zarządzeniu;

8) korzystania z pomocy specjalistów oraz powołanych przez zarządzającego kontrolę biegłych i rzeczoznawców.

§ 18.

2. Kierownik podmiotu kontrolowanego jest obowiązany do niezwłocznego podjęcia działań zapobiegających zagrożeniom, o których mowa w ust. 1, oraz poinformowania o tym kontrolera.

3. Kontroler w przypadku powzięcia uzasadnionego podejrzenia, że kierownik podmiotu kontrolowanego nie podjął działań zapobiegających zagrożeniom, o których mowa w ust. 1, lub podjęte przez niego działania są niewystarczające, informuje o tym kierownika komórki do spraw kontroli lub osobę, o której mowa w § 4 ust. 2.

4. Kierownik komórki do spraw kontroli lub osoba, o której mowa w § 4 ust. 2, niezwłocznie powiadamia zarządzającego kontrolę o przypadku, o którym mowa w ust. 3.

5. W przypadku ujawnienia w toku kontroli okoliczności wskazujących na uzasadnione podejrzenie popełnienia przestępstwa lub wykroczenia, przestępstwa lub wykroczenia skarbowego albo naruszenia dyscypliny finansów publicznych, kierownik zespołu kontrolerów niezwłocznie zawiadamia o tym zarządzającego kontrolę za pośrednictwem kierownika komórki do spraw kontroli lub osoby, o której mowa w § 4 ust. 2.

6. Zarządzający kontrolę zawiadamia odpowiednio organ powołany do ścigania przestępstw i wykroczeń, organ powołany do ścigania przestępstw i wykroczeń skarbowych lub właściwego rzecznika dyscypliny finansów publicznych o ujawnionym przez kontrolera uzasadnionym podejrzeniu popełnienia przestępstwa lub wykroczenia, przestępstwa lub wykroczenia skarbowego lub czynu stanowiącego naruszenie dyscypliny finansów publicznych.

§ 19.

2. Dowodami są w szczególności: dokumenty, zabezpieczone rzeczy, wyniki oględzin, opinie specjalistów, biegłych i rzeczoznawców oraz wyjaśnienia i oświadczenia.

3. Kontroler pobiera oryginalne dokumenty lub rzeczy w obecności kierownika podmiotu kontrolowanego lub osoby przez niego pisemnie wskazanej albo kierownika komórki organizacyjnej znajdującej się w strukturze jednostki organizacyjnej kierowanej przez zarządzającego kontrolę, odpowiedzialnego za dokumenty i rzeczy w tej komórce lub osoby przez niego pisemnie wskazanej.

4. Z czynności, o której mowa w ust. 3, sporządza się protokół pobrania dokumentów lub rzeczy w dwóch jednobrzmiących egzemplarzach, po jednym dla kontrolera i osoby obecnej przy tej czynności. Protokół podpisuje kontroler i osoba obecna przy czynności pobrania. Zwrot oryginalnych dokumentów lub rzeczy następuje za pokwitowaniem.

5. Każdy może złożyć kontrolerowi ustne lub pisemne oświadczenie dotyczące zakresu kontroli. Kontroler nie może odmówić przyjęcia takiego oświadczenia, jeżeli ma ono związek z zakresem kontroli.

6. Z czynności przyjęcia ustnych wyjaśnień lub oświadczeń sporządza się protokół, który podpisują kontroler i osoba składająca wyjaśnienie lub oświadczenie.

7. W przypadku odmowy podpisania protokołu, o którym mowa w ust. 6, kontroler zamieszcza wzmiankę w tym protokole podając przyczynę odmowy.

8. Odmowa udzielenia wyjaśnień przez osoby, o których mowa w § 16, może nastąpić jedynie w przypadkach, gdy wyjaśnienia mają dotyczyć:

1) informacji niejawnych, a kontroler nie posiada odpowiedniego poświadczenia bezpieczeństwa;

2) faktów i okoliczności, których ujawnienie mogłoby narazić na odpowiedzialność karną lub majątkową wezwanego do złożenia wyjaśnień albo jego małżonka lub osobę pozostającą z nim faktycznie we wspólnym pożyciu, krewnych i powinowatych do drugiego stopnia albo osoby związane z nim z tytułu przysposobienia, opieki lub kurateli.

9. Niewywiązywanie się przez kierownika podmiotu kontrolowanego oraz funkcjonariusza pełniącego służbę lub pracownika wykonującego pracę w podmiocie kontrolowanym z obowiązków, które wynikają z § 16 pkt 1 - 3, może stanowić przesłankę odpowiedzialności dyscyplinarnej lub porządkowej.

§ 20.

2. Zarządzający kontrolę może zawrzeć z biegłym lub rzeczoznawcą umowę, która określa przedmiot, termin wydania opinii i zakres niezbędnych badań, a także należne wynagrodzenie.

3. W razie potrzeby przeprowadzenia przez biegłego lub rzeczoznawcę czynności w jednostce organizacyjnej kierowanej przez zarządzającego kontrolę niezbędnych do wydania opinii w zakresie kontroli, zarządzający kontrolę wystawia upoważnienie zawierające:

1) oznaczenie wydającego upoważnienie oraz numer i datę wystawienia;

2) imię i nazwisko biegłego lub rzeczoznawcy;

3) oznaczenie kontroli, której ma dotyczyć wydana opinia;

4) wskazanie okresu ważności upoważnienia;

5) podpis wydającego upoważnienie.

4. Biegłym lub rzeczoznawcą nie może być osoba, w stosunku do której istnieją okoliczności mogące mieć wpływ na jej bezstronność, w szczególności gdy kontrola jest prowadzona w komórce, w której ta osoba pracuje albo dotyczy zadania, którego ta osoba jest lub była wykonawcą.

§ 21.

2. Oględziny przeprowadza się w obecności funkcjonariusza pełniącego służbę lub pracownika wykonującego pracę w podmiocie kontrolowanym.

3. Z przebiegu oględzin sporządza się protokół, który obejmuje:

1) oznaczenie czynności;

2) wskazanie czasu i miejsca jej przeprowadzenia;

3) wskazanie imienia, nazwiska i stanowiska służbowego kontrolera oraz osoby uczestniczącej w czynnościach;

4) opis przebiegu czynności;

5) podpisy kontrolera i osoby uczestniczącej w czynnościach.

§ 22.

§ 23.

§ 24.

2. Sprawozdanie z kontroli podpisuje zarządzający kontrolę.

3. Zarządzający kontrolę przekazuje sprawozdanie z kontroli kierownikowi podmiotu kontrolowanego.

4. Kierownik podmiotu kontrolowanego, w terminie 3 dni roboczych od dnia otrzymania sprawozdania z kontroli, jest uprawniony do przedstawienia swojego stanowiska do tego sprawozdania, co nie wstrzymuje realizacji zaleceń i wniosków z kontroli przedstawionych w sprawozdaniu.

5. Sprawozdaniu z kontroli zawierającemu informacje niejawne nadaje się klauzulę tajności zgodnie z przepisami dotyczącymi ochrony informacji.

§ 25.

2. Informację o dokonanych sprostowaniach, przekazuje się kierownikowi podmiotu kontrolowanego.

§ 26.

§ 27.

2. Projekt wystąpienia pokontrolnego zawiera w szczególności:

1) nazwę podmiotu kontrolowanego, jego adres, imię i nazwisko kierownika podmiotu kontrolowanego;

2) imiona, nazwiska i stanowiska służbowe kontrolerów;

3) datę rozpoczęcia i zakończenia czynności;

4) zakres kontroli;

5) ocenę skontrolowanej działalności, ze wskazaniem ustaleń, na których została oparta ta ocena;

6) zakres, przyczyny i skutki stwierdzonych nieprawidłowości oraz wskazanie osób za nie odpowiedzialnych.

3. Projekt wystąpienia pokontrolnego podpisują członkowie zespołu kontrolerów i kierownik komórki do spraw kontroli lub osoba, o której mowa w § 4 ust. 2.

4. W uzasadnionych przypadkach projekt wystąpienia pokontrolnego za zespół kontrolerów może podpisać kierownik lub członek zespołu kontrolerów lub wyłącznie kierownik komórki do spraw kontroli lub osoba, o której mowa w § 4 ust. 2.

5. Projektowi wystąpienia pokontrolnego zawierającemu informacje niejawne nadaje się klauzulę tajności, zgodnie z przepisami dotyczącymi ochrony informacji.

§ 28.

§ 29.

2. Na wniosek kierownika podmiotu kontrolowanego, złożony przed upływem terminu zgłoszenia zastrzeżeń, termin na zgłoszenie zastrzeżeń do projektu wystąpienia pokontrolnego może być przedłużony na czas oznaczony przez kierownika komórki do spraw kontroli lub osoby, o której mowa w § 4 ust. 2.

§ 30.

2. Kierownik komórki do spraw kontroli:

1) odrzuca zastrzeżenia wniesione przez osobę nieuprawnioną lub wniesione po upływie terminu, zawiadamiając o tym na piśmie kierownika podmiotu kontrolowanego z podaniem przyczyny albo;

2) uwzględnia zastrzeżenia w całości lub w części, albo je oddala.

3. Kierownik komórki do spraw kontroli lub osoba, o której mowa w § 4 ust. 2, po rozpatrzeniu zastrzeżeń, sporządza stanowisko na piśmie wraz z uzasadnieniem, a następnie przekazuje je kierownikowi podmiotu kontrolowanego.

4. Kierownikowi podmiotu kontrolowanego, w terminie 5 dni roboczych od dnia otrzymania zawiadomienia o odrzuceniu zastrzeżeń, przysługuje prawo do odwołannia.

5. Zarządzający kontrolę rozpatruje odwołanie, o którym mowa w ust. 4, i o swoim rozstrzygnięciu informuje na piśmie kierownika podmiotu kontrolowanego.

6. Kierownik podmiotu kontrolowanego może w każdym czasie wycofać złożone zastrzeżenia. Wycofane zastrzeżenia pozostawia się bez rozpatrzenia.

§ 31.

2. Informację o dokonanych sprostowaniach, przekazuje się kierownikowi podmiotu kontrolowanego.

3. Sprostowanie nie ma wpływu na bieg terminu zgłoszenia zastrzeżeń do projektu wystąpienia pokontrolnego.

§ 32.

§ 33.

§ 34.

2. W przypadku uwzględnienia zastrzeżeń w całości lub części wystąpienie pokontrolne sporządza się na podstawie projektu wystąpienia pokontrolnego oraz stanowiska wobec zgłoszonych zastrzeżeń.

3. Wystąpienie pokontrolne w razie potrzeby uzupełnia się o:

1) zalecenia lub wnioski dotyczące usunięcia nieprawidłowości lub usprawnienia funkcjonowania podmiotu kontrolowanego;

2) ocenę wskazującą na niezasadność zajmowania stanowiska lub pełnienia funkcji przez osobę odpowiedzialną za stwierdzone nieprawidłowości;

3) termin złożenia informacji o wykonaniu zaleceń lub wykorzystaniu wniosków, a także o podjętych działaniach lub przyczynach ich niepodjęcia.

§ 35.

§ 36.

§ 37.

2. Akta kontroli w szczególności obejmują:

1) wykaz ich zawartości, z podaniem nazw dokumentów i numerów stron;

2) upoważnienie do przeprowadzenia kontroli;

3) oświadczenie kontrolera o braku albo istnieniu okoliczności uzasadniających jego wyłączenie z udziału w kontroli;

4) dowody zgromadzone w toku kontroli;

5) protokoły z przeprowadzenia dowodów;

6) sprawozdanie albo wystąpienie pokontrolne i jego projekt oraz zgłoszone zastrzeżenia i dokumenty związane z ich rozpatrzeniem;

7) inne dokumenty istotne dla przebiegu i wyników kontroli.

§ 38.

2. Akta kontroli udostępnia się po anonimizacji lub pseudonimizacji w dokumentach danych osobowych funkcjonariusza lub pracownika albo innej osoby, a także innych powiązanych z nimi informacji, jeżeli osoby te zastrzegły nieujawnianie danych umożliwiających ich identyfikację, a zachodzi uzasadniona obawa, że udzielone informacje w sprawach objętych kontrolą mogą narazić tego funkcjonariusza lub pracownika albo inną osobę na jakikolwiek uszczerbek lub zarzut z powodu udzielenia tych informacji. Anonimizacji dokonuje się na kopii dokumentu, którą udostępnia się kierownikowi podmiotu kontrolowanego lub osobie przez niego pisemnie wskazanej. Kopia dokumentu włączana jest do akt kontroli. Dokonując pseudonimizacji, dodatkowe informacje pozwalające przypisać dane osobowe konkretnej osobie i powiązane z nią informacje dołącza się do akt kontroli po jej zakończeniu.

3. Fakt udostępnienia akt kontroli do wglądu dokumentuje się w formie notatki służbowej, którą włącza się do akt kontroli.

§ 39.

2. W przypadku, o którym mowa w ust. 1, kierownik zespołu kontrolerów sporządza notatkę służbową o zakończeniu kontroli, którą przedkłada do zatwierdzenia zarządzającemu kontrolę.

3. Informację o zakończeniu kontroli kierownik zespołu kontrolerów przekazuje na piśmie kierownikowi podmiotu kontrolowanego.

§ 40.

§ 41.

Rozdział 3

Koordynacja działalności kontrolnej

§ 42.

2. Komendant placówki Straży Granicznej i komendant dywizjonu Straży Granicznej, w terminie do dnia 30 listopada każdego roku, przekazują zatwierdzone okresowe plany kontroli, o których mowa w § 5 ust. 1 do komendanta oddziału Straży Granicznej, w terytorialnym zasięgu działania którego znajduje się ta placówka lub dywizjon.

§ 43.

2. Podmioty, o których mowa w § 42 ust. 2 powiadamiają komendanta oddziału Straży Granicznej, w terytorialnym zasięgu działania którego znajduje się ta placówka lub dywizjon, o zmianach wprowadzonych przez siebie w okresowych planach kontroli, o których mowa § 5 ust. 1, oraz o przyczynach ich dokonania.

§ 44.

1) zakończonych oceną negatywną i oceną opisową;

2) w wyniku których, stwierdzono nieprawidłowości wskazujące na możliwość:

a) złożenia zawiadomienia o podejrzeniu popełnienia przestępstwa lub wykroczenia,

b) złożenia zawiadomienia o podejrzeniu popełnienia przestępstwa lub wykroczenia skarbowego,

c) wszczęcia postępowania dyscyplinarnego,

d) złożenia zawiadomienia o naruszeniu dyscypliny finansów publicznych.

2. Obowiązek, o którym mowa w ust. 1, dotyczy dokumentów pokontrolnych sporządzanych również na podstawie przepisów ustawy z dnia 15 lipca 2011 r. o kontroli w administracji rządowej.

3. Dyrektor Biura Kontroli Komendy Głównej Straży Granicznej może wystąpić w każdym czasie do podmiotów, o których mowa w ust. 1, o przekazanie kopii dokumentów pokontrolnych innych niż wymienione w ust. 1.

§ 45.

2. Komendant oddziału Straży Granicznej może wystąpić w każdym czasie do podmiotów, o których mowa w ust. 1, o przekazanie kopii dokumentów pokontrolnych innych niż wymienione w § 44 ust. 1.

§ 46.

2. Sprawozdanie, o którym mowa w ust. 1, obejmuje również sprawozdanie z działalności kontrolnej prowadzonej na podstawie przepisów ustawy z dnia 15 lipca 2011 r. o kontroli w administracji rządowej.

3. Obowiązek, o którym mowa w ust. 2, nie dotyczy komórek do spraw kontroli w placówce Straży Granicznej i dywizjonie Straży Granicznej.

4. Roczne sprawozdanie zatwierdza zarządzający kontrolę.

5. Podmioty, o których mowa w § 42 ust. 1, przesyłają zatwierdzone sprawozdania z działalności kontrolnej do Komendanta Głównego Straży Granicznej za pośrednictwem Dyrektora Biura Kontroli Komendy Głównej Straży Granicznej do dnia 10 lutego każdego roku.

6. Podmioty, o których mowa w § 42 ust. 2, przesyłają zatwierdzone sprawozdania z działalności kontrolnej do komendanta oddziału Straży Granicznej, w terytorialnym zasięgu działania którego znajduje się dana placówka Straży Granicznej lub dywizjon Straży Granicznej do dnia 31 stycznia każdego roku.

Rozdział 4

Przepisy epizodyczne, przejściowe i końcowe

§ 47.

§ 48.

§ 49.

§ 50.

Komendant Główny Straży Granicznej

gen. dyw. SG Tomasz Praga

1) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2023 r. poz.1273, 1407,1429,1641, 1693 i 1872.

Załącznik do zarządzenia nr 100 Komendanta Głównego Straży Granicznej

z dnia 29 grudnia 2023 r.

WZÓR - UPOWAŻNIENIE

- Data ogłoszenia: 2023-12-29

- Data wejścia w życie: 2023-12-30

- Data obowiązywania: 2025-02-15

- ZARZĄDZENIE NR 2 KOMENDANTA GŁÓWNEGO STRAŻY GRANICZNEJ z dnia 16 stycznia 2024 r. zmieniające zarządzenie w sprawie sposobu i trybu realizacji kontroli wewnętrznej oraz zasad koordynacji działalności kontrolnej w Straży Granicznej

- ZARZĄDZENIE NR 8 KOMENDANTA GŁÓWNEGO STRAŻY GRANICZNEJ z dnia 14 lutego 2025 r. zmieniające zarządzenie w sprawie sposobu i trybu realizacji kontroli wewnętrznej oraz zasad koordynacji działalności kontrolnej

REKLAMA

Dzienniki Urzędowe

REKLAMA

REKLAMA