REKLAMA

Dzienniki Urzędowe - rok 2017 poz. 127

KOMUNIKAT

MINISTRA ROZWOJU I FINANSÓW1)

z dnia 22 czerwca 2017 r.

w sprawie ogłoszenia uchwały Komitetu Standardów Rachunkowości w sprawie przyjęcia Stanowiska Komitetu Standardów Rachunkowości w sprawie ujęcia transakcji zamiany składnika aktywów niepieniężnych na inny składnik aktywów niepieniężnych

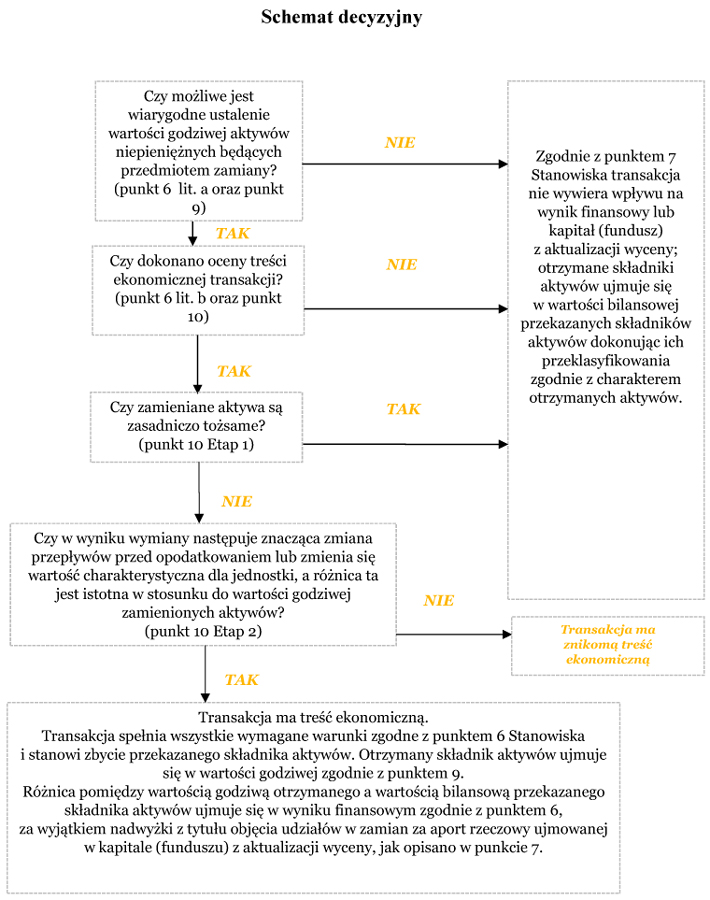

Ogłasza się uchwałę Nr 12/2017 Komitetu Standardów Rachunkowości z dnia 12 czerwca 2017 r. w sprawie przyjęcia Stanowiska Komitetu Standardów Rachunkowości w sprawie ujęcia transakcji zamiany składnika aktywów niepieniężnych na inny składnik aktywów niepieniężnych, stanowiącą załącznik do komunikatu.

Minister Rozwoju i Finansów: wz. W. Janczyk

|

|

1) Minister Rozwoju i Finansów kieruje działem administracji rządowej – finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 30 września 2016 r. w sprawie szczegółowego zakresu działania Ministra Rozwoju i Finansów (Dz. U. poz. 1595).

Załącznik do komunikatu Ministra Rozwoju i Finansów

z dnia 22 czerwca 2017 r. (poz. 127)

UCHWAŁA NR 12/2017 KOMITETU STANDARDÓW RACHUNKOWOŚCI Z DNIA 12 CZERWCA 2017 R. W SPRAWIE PRZYJĘCIA STANOWISKA KOMITETU STANDARDÓW RACHUNKOWOŚCI W SPRAWIE UJĘCIA TRANSAKCJI ZAMIANY SKŁADNIKA AKTYWÓW NIEPIENIĘŻNYCH NA INNY SKŁADNIK AKTYWÓW NIEPIENIĘŻNYCH

Na podstawie § 2 pkt 2 rozporządzenia Ministra Finansów z dnia 28 listopada 2001 r. w sprawie zakresu działania i sposobu organizacji Komitetu Standardów Rachunkowości (Dz. U. poz. 1580, z późn. zm.) oraz § 5 ust. 14 i § 6 ust. 2 wewnętrznego regulaminu działania Komitetu Standardów Rachunkowości, uchwala się, co następuje:

§ 1.

1. Komitet przyjmuje Stanowisko Komitetu Standardów Rachunkowości w sprawie ujęcia transakcji zamiany składnika aktywów niepieniężnych na inny składnik aktywów niepieniężnych, stanowiące załącznik do niniejszej uchwały.

2. Stanowisko, o którym mowa w ust. 1, wchodzi w życie z dniem ogłoszenia w Dzienniku Urzędowym Ministra Rozwoju i Finansów i ma zastosowanie po raz pierwszy do transakcji rozpoczynających się od 1 stycznia 2017 r.

3. Stanowisko ma ograniczone retrospektywne zastosowanie, tj. stosuje sieje do transakcji, które miały miejsce w roku obrotowym bezpośrednio poprzedzającym rok, w którym Stanowisko zastosowano po raz pierwszy. Dopuszczalne jest pełne retrospektywne zastosowanie wytycznych Stanowiska. Jeżeli zastosowanie niniejszego Stanowiska wpływa na dane porównawcze to jednostka ujawnia ten fakt zgodnie z KSR 7 „Zmiany zasad (polityki) rachunkowości, wartości szacunkowych, poprawianie błędów, zdarzenia następujące po dniu bilansowym – ujęcie i prezentacja”.

§ 2.

Uchwała wchodzi w życie z dniem podjęcia.

| Przewodnicząca | |

| Członek | Członek |

| Członek | Członek |

| Członek | Członek |

| Członek | Członek |

| Członek | Członek |

| Członek | Członek |

| Członek | Członek |

| Członek | Członek |

Załącznik do uchwały Nr 12/2017 Komitetu Standardów Rachunkowości

z dnia 12 czerwca 2017 r.

STANOWISKO KOMITETU STANDARDÓW RACHUNKOWOŚCI W SPRAWIE TRANSAKCJI ZAMIANY SKŁADNIKA AKTYWÓW NIEPIENIĘŻNYCH NA INNY SKŁADNIK AKTYWÓW NIEPIENIĘŻNYCH

Wprowadzenie

1. W praktyce gospodarczej zawierane są niepieniężne transakcje, w ramach których jednostka traci kontrolę nad jednym składnikiem aktywów i w zamian uzyskuje kontrolę nad innym. Przykładem takiej transakcji jest wniesienie wkładu rzeczowego (aportu) w postaci składnika aktywów w zamian za objęcie udziałów lub akcji, czy też niepieniężna transakcja z inną jednostką polegająca na zamianie jednego składnika aktywów na inny. Problemem, który pojawia się w przypadku takich transakcji, jest sposób księgowego ujęcia otrzymanych aktywów (tj. określenia ceny nabycia oraz ujęcia ewentualnej różnicy pomiędzy wartością bilansową przekazanego składnika aktywów a ceną nabycia otrzymanego składnika aktywów), aby zapewnić zgodność z art. 4 ust. 2 ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2016 r. poz. 1047, z późn. zm.), zwanej dalej „ustawą”. Stanowisko zawiera wytyczne jak księgowo ująć takie transakcje.

Przykłady przedstawione w Załączniku nr 1 oraz Schemat decyzyjny przedstawiony w Załączniku nr 2 uzupełniają Stanowisko i służą zilustrowaniu sposobu jego zastosowania.

Zakres stanowiska

2. Przedmiotem Stanowiska jest przedstawienie sposobu ujęcia skutków transakcji zamiany jednego lub kilku składników aktywów niepieniężnych.

Stanowisko ma w szczególności zastosowanie do transakcji, w których następuje:

a) świadczenie usług lub przekazanie aktywów niepieniężnych w zamian za usługi lub aktywa niepieniężne,

b) zbycie składnika aktywów niepieniężnych uwarunkowane nabyciem w zamian innego składnika aktywów niepieniężnych (transakcje powiązane),

c) przekazanie przedsiębiorstwa, zorganizowanej części przedsiębiorstwa lub pojedynczych składników aktywów niepieniężnych w zamian za udziały.

Transakcje objęte zakresem niniejszego Stanowiska mogą przybierać różne formy prawne oraz może składać się na nie jedna lub wiele powiązanych ze sobą transakcji (patrz punkt 13 Stanowiska).

3. Z zakresu Stanowiska wyłączone są:

a) transakcje, w których jednostka wydaje lub nabywa własne akcje lub udziały w zamian za aktywa niepieniężne (tj. ujęcie w księgach rachunkowych przyjmującego aport),

b) transakcje leasingu zwrotnego, o których mowa w KSR 5 „Leasing, najem i dzierżawa”,

c) połączenia spółek, do których stosuje się przepisy art. 44a–art. 44d ustawy.

4. Przepisy podatkowe (np. dotyczące podatku dochodowego, podatku VAT lub podatku od czynności cywilnoprawnych) mogą wymagać ustalenia wartości rynkowych zamienianych składników aktywów dla potrzeb podatkowych lub opierać wyliczenie skutków podatkowych na podstawie wartości księgowych. Stanowisko nie odnosi się do kwestii podatkowych. Jednostka stosuje postanowienia KSR2 „Podatek dochodowy” do ujęcia skutków podatkowych zamiany składników aktywów.

Definicje

5. W Stanowisku zostały użyte następujące definicje:

Aktywa niepieniężne to ogół aktywów z wyłączeniem aktywów:

a) pieniężnych w rozumieniu art. 3 ust 1 pkt. 25 ustawy, oraz

b) których cechą jest prawo do otrzymania ustalonej lub możliwej do ustalenia liczby jednostek waluty.

Przykładami aktywów dających prawo do otrzymania ustalonej lub możliwej do ustalenia liczby jednostek waluty są: należności z tytułu dostaw i usług, udzielone pożyczki, nabyte papiery wartościowe o charakterze dłużnym. Zamiana tych składników oraz aktywów pieniężnych na inne aktywa nie jest objęta zakresem niniejszego Stanowiska.

Przez aktywa niepieniężne rozumie się składniki aktywów charakteryzujące się brakiem prawa do otrzymania ustalonej lub możliwej do ustalenia liczby jednostek waluty. Przykładami składników aktywów niepieniężnych są: zapasy, rzeczowe aktywa trwałe, wartości niematerialne i prawne, akcje lub udziały w innych jednostkach, zaliczki na powyższe składniki aktywów, jeżeli ich rozliczenie nastąpi poprzez dostarczenie składnika aktywów niepieniężnych.

Stanowisko dotyczy również wewnętrznie wytworzonych wartości niematerialnych i prawnych, które przed ich zamianą nie spełniały kryteriów ujęcia jako wartości niematerialne i prawne i nie były ujmowane w księgach rachunkowych (np. wewnętrznie wytworzony znak towarowy).

Aktywa zasadniczo tożsame to składniki aktywów ekwiwalentne pod względem rodzaju, postaci fizycznej i charakteru ekonomicznego (w tym, przeznaczenia i zastosowania w działalności jednostki). Aktywa uznaje się za zasadniczo tożsame nawet wtedy, gdy zachodzą między nimi pewne różnice w parametrach chemicznych, fizycznych, technicznych, itp., ale różnice te nie zmieniają charakteru i przeznaczenia składników aktywów.

Przykład 2 i 3 ilustruje powyższą definicję.

Transakcja o znikomej treści ekonomicznej to taka transakcja zamiany aktywów niepieniężnych lub usług na inne aktywa niepieniężne lub usługi (z ewentualnym uwzględnieniem elementu pieniężnego), w przypadku której:

a) zamieniane aktywa lub usługi są zasadniczo tożsame, lub

b) zamieniane aktywa lub usługi nie są zasadniczo tożsame lecz transakcja nie spełnia warunków punktu 10, Etap 2 (tj. warunki (a) i (c) lub (b) i (c)) Stanowiska.

Ujęcie księgowe

6. Transakcja zamiany powoduje ujęcie nowego składnika aktywów i wyłączenie z ksiąg rachunkowych przekazanego składnika aktywów, jeżeli był uprzednio ujęty w księgach. Ustalenie wartości początkowej otrzymanego składnika aktywów może być trudne ze względu na fakt przekazania aktywów niepieniężnych jako zapłaty za otrzymany składnik aktywów. Art. 28 ust. 2 ustawy zawiera wymóg wyceny nabywanych składników aktywów w cenie nabycia lub w cenie sprzedaży, jeżeli nie jest możliwe ustalenie ceny nabycia. Z kolei art. 28 ust. 5 ustawy wskazuje, że jeżeli nie jest możliwe ustalenie ceny sprzedaży netto danego składnika aktywów, należy w inny sposób określić jego wartość godziwą. Ustalenie wartości godziwej zapłaty lub otrzymanego składnika aktywów może jednak nie być zasadne, jeżeli transakcja zamiany ma znikomą treść ekonomiczną co będzie miało miejsce, gdy otrzymane aktywa są zasadniczo tożsame z aktywami przekazanymi. Zgodnie z art. 4 ust. 2 ustawy zdarzenia, w tym operacje gospodarcze, ujmuje się w księgach rachunkowych i wykazuje w sprawozdaniu finansowym zgodnie z ich treścią ekonomiczną. Ujęcie transakcji zamiany aktywów niepieniężnych uzależnione jest więc także od oceny treści ekonomicznej transakcji.

Transakcję zamiany aktywów niepieniężnych ujmuje się jako transakcję zbycia w zamian za wynagrodzenie (wynagrodzenie jest tym co jednostka otrzymuje w zamian) zgodnie z wytycznymi niniejszego Stanowiska, jeżeli spełnione są łącznie następujące warunki:

a) możliwe jest ustalenie wartości godziwej aktywów niepieniężnych będących przedmiotem zamiany w sposób wiarygodny, zgodnie z wytycznymi punktu 9,

b) transakcja ma treść ekonomiczną, zgodnie z wytycznymi punktu 10; nie jest to zatem transakcja o znikomej treści ekonomicznej.

Jeżeli jednostka przeprowadzi analizę opisanych powyżej warunków i ustali, że wszystkie te warunki zostały spełnione, wówczas otrzymany składnik aktywów ujmuje się w wartości godziwej (korygując ją o ewentualny dodatkowy element rozliczenia w środkach pieniężnych zgodnie z punktem 12). Za wyjątkiem sytuacji opisanych w punkcie 7, transakcję zamiany ujmuje się w momencie wyłączenia przekazanego składnika aktywów z ksiąg (lub przekazania w przypadku składników aktywów nieujętych w księgach) w zależności od rodzaju transakcji oraz rodzaju przekazanego składnika aktywów, odpowiednio jako:

a) przychody ze sprzedaży produktów, towarów i materiałów (jeżeli rachunek zysków i strat jest sporządzony w wariancie kalkulacyjnym) lub przychody netto ze sprzedaży (jeżeli rachunek zysków i strat jest sporządzony w wariancie porównawczym) oraz koszty sprzedanych produktów, towarów i materiałów (wariant kalkulacyjny) lub koszty operacyjne (wariant porównawczy), np. w przypadku przekazania zapasów,

b) pozostałe przychody operacyjne lub pozostałe koszty operacyjne, np. w przypadku przekazania rzeczowych aktywów trwałych i wartości niematerialnych i prawnych,

c) przychody lub koszty finansowe, np. w przypadku zamiany niepieniężnych aktywów finansowych, w transakcjach innych niż wskazane w punkcie 7.

7. W przypadku, gdy w wyniku jednej lub kilku powiązanych transakcji jednostka obejmuje udziały w innej jednostce w zamian za przekazane aktywa niepieniężne w formie aportu, a przeprowadzona analiza wskaże, że warunki ujęcia transakcji zamiany aktywów niepieniężnych opisane w punkcie 6 zostały spełnione, otrzymane udziały ujmuje się w wartości godziwej stanowiącej cenę nabycia tych udziałów. Ewentualną różnicę pomiędzy wartością początkową otrzymanych udziałów a wartością bilansową przekazanego składnika aktywów ujmuje się – o ile przepisy odrębne nie stanowią inaczej – odpowiednio jako:

a) kapitał (fundusz) z aktualizacji wyceny – w przypadku nadwyżki wartości godziwej otrzymanych udziałów nad wartością bilansową przekazanych aktywów. Nadwyżkę tę jednostka rozlicza zgodnie z art. 35 ust. 4 ustawy, o ile przepisy odrębne nie stanowią inaczej. Jedynie na moment wyłączenia z ksiąg rachunkowych udziałów skumulowane skutki zmian wartości godziwej, ujęte w kapitale (funduszu) z aktualizacji wyceny, korygują zysk/stratę z tytułu rozchodu aktywów finansowych,

b) koszty finansowe – w przypadku nadwyżki wartości bilansowej przekazanych aktywów nad wartością godziwą otrzymanych udziałów.

Ilustrację wytycznych tego punktu przedstawiono w załączniku nr 1 (przykład 6).

8. W przypadku, gdy jednostka nie przeprowadzi analizy warunków wskazanych w punkcie 6 Stanowiska lub gdy analiza wykaże, że nie jest spełniony jeden lub więcej z tych warunków, wówczas otrzymany składnik aktywów ujmuje się początkowo w wartości bilansowej składnika aktywów przekazanego w zamian (uwzględniając ewentualny dodatkowy element rozliczenia za pomocą środków pieniężnych zgodnie z punktem 12 Stanowiska). Transakcja ta może powodować zmianę klasyfikacji bilansowej składnika aktywów, lecz nie wpływa ani na wynik finansowy ani kapitał (fundusz) z aktualizacji wyceny. W przypadku jednak, gdy fakty i okoliczności towarzyszące zawartej transakcji wskazują, że wartość godziwa otrzymanego składnika aktywów jest niższa od wartości bilansowej przekazanego składnika aktywów to wówczas należy przeprowadzić test na utratę wartości zgodnie z wytycznymi KSR 4 „Utrata wartości aktywów”.

Ujęcie księgowe opisane w tym punkcie stosują też jednostki mikro, o których mowa w art. 3 ust. 1 a ustawy, ze względu na ograniczenia dotyczące stosowania przez te jednostki wartości godziwej do wyceny aktywów i pasywów zgodnie z art. 28a ustawy.

Przykład, w którym jeden z wymogów nie został spełniony zawiera załącznik nr 1 (przykład 1–5).

Ustalenie wartości początkowej otrzymanego składnika aktywów, jeżeli transakcja ma treść ekonomiczną

9. Wartość początkową otrzymanego składnika aktywów ustala się w wartości godziwej przekazanego składnika aktywów. Jeżeli wiarygodne ustalenie wartości godziwej przekazanego składnika aktywów jest utrudnione, natomiast można ustalić wiarygodnie cenę sprzedaży netto lub inaczej ustaloną wartość godziwą otrzymanego składnika aktywów, wówczas otrzymany składnik aktywów ujmuje się w wartości początkowej równej cenie sprzedaży netto lub inaczej ustalonej wartości godziwej otrzymanego składnika aktywów. Wartość godziwą ustala się na moment utraty kontroli nad przekazanym składnikiem aktywów.

Ocena treści ekonomicznej transakcji

10. Oceny treści ekonomicznej transakcji dokonuje się dwuetapowo:

1) Etap 1: Należy ustalić, czy zamieniane aktywa są zasadniczo tożsame pod względem ich rodzaju, postaci fizycznej i charakteru ekonomicznego. Jeżeli zamieniane składniki aktywów są zasadniczo tożsame to uznaje się, że transakcja ma znikomą treść ekonomiczną. Nie jest wówczas wymagane rozważenie zmiany przepływów pieniężnych, o której mowa w Etapie 2 i stosuje się wytyczne punktu 8 Stanowiska.

Przykład zastosowania powyższych wymogów zawiera załącznik nr 1 (przykłady 2–3).

2) Etap 2: Jeżeli zamieniane składniki aktywów nie są zasadniczo tożsame, wówczas oceny wymaga jakie zmiany oczekiwanych przepływów pieniężnych powoduje zamiana aktywów niepieniężnych.

W tym celu jednostka ocenia jaki będzie zakres zmian przyszłych przepływów pieniężnych w wyniku transakcji. Transakcja zamiany ma treść ekonomiczną, jeśli spełnione są następujące warunki:

a) konfiguracja (ryzyko, czas i kwota) przepływów pieniężnych związanych z otrzymanym składnikiem aktywów różni się od konfiguracji przepływów pieniężnych związanych z przekazanym w zamian składnikiem aktywów (przepływy z przekazanego składnika aktywów ocenia się biorąc pod uwagę rzeczywiste dotychczasowe wykorzystanie jak i przyszłe oczekiwane wykorzystanie jeżeli taki sposób wykorzystania był możliwy przed przekazaniem danego składnika aktywów), lub

b) w wyniku transakcji zamiany zmienia się wartość charakterystyczna dla jednostki w części działalności, na którą wpłynęła transakcja (co dzieje się w przypadku, gdy przekazany lub otrzymany składnik aktywów wpływa na wykorzystanie innych posiadanych przez jednostkę składników aktywów), oraz

c) różnica w lit. a lub b jest istotna w porównaniu z wartością godziwą zamienionych aktywów.

Jeżeli powyższe warunki (tj. a i c lub b i c) nie są spełnione, wówczas uznaje się, że transakcja ma znikomą treść ekonomiczną a tym samym nie jest spełniony warunek, o którym mowa w punkcie 6 lit. b.

W większości przypadków analiza, o której mowa w lit. a i b, nie będzie wymagała szczegółowych kalkulacji, ponieważ fakt, iż transakcja ma tylko znikomą treść ekonomiczną może być oczywisty. Do oceny przepływów pieniężnych stosuje się postanowienia KSR 4 „Utrata wartości aktywów” (porównaj KSR 4 punkty dotyczące ustalenia wartości użytkowej).

Fakt dokonania niezależnej wyceny przekazanego lub otrzymanego składnika aktywów niepieniężnych nie oznacza, że transakcja ma treść ekonomiczną.

Przykłady zastosowania powyższych wymogów zawiera załącznik nr 1 (przykłady 4–8).

11. Przepływy pieniężne, o których mowa w punkcie 10 (Etap 2), ustala się przed uwzględnieniem opodatkowania. Skutki opodatkowania (w tym opodatkowania podatkiem dochodowym od osób prawnych) nie wpływają więc samodzielnie na ustalenie, czy transakcja ma treść ekonomiczną.

12. Stanowisko ma zastosowanie również do transakcji, w których oprócz zamiany składników aktywów niepieniężnych (co stanowi zasadniczą treść transakcji) występuje również element pieniężny (dopłata jednej ze stron). Element pieniężny wpływa na ustalenie wyniku ze zbycia przekazanego składnika aktywów lub kwoty nadwyżki, o której mowa w punkcie 7 lit. a, jeżeli transakcja zamiany posiada treść ekonomiczną (zgodnie z punktem 6 i 7 Stanowiska) lub koryguje wartość nabywanego składnika aktywów, jeżeli transakcja posiada znikomą treść ekonomiczną (zgodnie z punktem 8 Stanowiska).

Przykład zastosowania powyższych wymogów zawiera załącznik nr 1 (przykład 9–10).

13. Zamiana aktywów niepieniężnych może nastąpić w wyniku jednej lub więcej transakcji. Ustalając, czy kilka transakcji należy uznać za pojedynczą transakcję i rozliczyć łącznie, uwzględnia się wszystkie fakty i okoliczności. Jednostka ustala, że kilka transakcji należy rozliczyć jako transakcję pojedynczą uwzględniając następujące przesłanki:

a) transakcje zostały zawarte jednocześnie lub w bliskim okresie,

b) transakcje mają łącznie prowadzić do osiągnięcia określonego efektu ekonomicznego,

c) zawarcie jednej transakcji uzależnione jest od zawarcia pozostałych transakcji,

d) transakcje rozpatrywane oddzielnie nie są ekonomicznie uzasadnione.

Przykład zastosowania powyższych wymogów zawiera załącznik nr 1 (przykład 11).

14. Zgodnie z wymogami określonymi w art. 4 ust. 1a ustawy, jednostka ujawnia w sprawozdaniu finansowym, w dodatkowych informacjach i objaśnieniach, informacje o istotnych transakcjach zamiany aktywów niepieniężnych. W szczególności jednostka ujawnia rodzaj wymienionych aktywów, szczegóły dotyczące ich wartości bilansowych, zastosowanego ujęcia księgowego, wielkości ujętych w poszczególnych pozycjach rachunku zysków i strat lub w kapitale (funduszu) z aktualizacji wyceny oraz podsumowanie analizy dokonanej, zgodnie z wytycznymi punktu 6 Stanowiska.

Wskazanie różnic pomiędzy wytycznymi Stanowiska a MSR

15. Stanowisko jest zgodne w podstawowym zakresie z odpowiednimi postanowieniami MSR, w tym w szczególności: MSR 16 „Rzeczowe aktywa trwałe” par. 24–25 oraz MSR 18 par. 12. Główne różnice są następujące:

a) stanowisko w punkcie 10 przewiduje dwuetapową analizę służącą ustaleniu treści ekonomicznej transakcji. Etapy tej analizy pokrywają się z wytycznymi MSR, w tym Etap 1 odpowiada wytycznym MSR 18 par. 12 (zamiana podobnych dóbr lub usług w toku zwykłej działalności), a Etap 2 wytycznym MSR 16 par. 24–25 (zamiana aktywów niepieniężnych innych niż objęte zakresem MSR 18); nie mniej jednak według MSR jest to zestaw odrębnych wytycznych niepołączonych w jedną dwuetapową analizę,

b) MSR nie reguluje szczegółowo problematyki ujęcia transakcji wniesienia aportu. Stanowisko w punkcie 7 wskazuje, iż w przypadku transakcji polegającej na przekazaniu jednego lub kilku składników aktywów niepieniężnych w zamian za udziały innej jednostki w formie aportu, które mają treść ekonomiczną, różnicę pomiędzy wartością początkową otrzymanego składnika aktywów a wartością bilansową przekazanego składnika aktywów ujmuje się w kapitale (funduszu) z aktualizacji wyceny; MSR 1 „Prezentacja sprawozdań finansowych” par. 88–89 oraz MSR 16 par. 68–69 wskazują na ujęcie tej różnicy w wyniku finansowym,

c) stanowisko w punkcie 11 wskazuje, iż przepływy pieniężne ustala się przed opodatkowaniem, natomiast MSR 16 par. 24 wymaga ustalania przepływów po opodatkowaniu,

d) stanowisko w punkcie 9 przewiduje jedną hierarchię ustalania wartości godziwej, podczas gdy MSR wskazuje na dwa podejścia w zależności od tego, czy ustalanie wartości godziwej następuje z punktu widzenia wynagrodzenia otrzymanego ze sprzedaży dóbr lub usług (MSR 18 par. 12), czy też z punktu widzenia ceny zapłaconej za nabyte aktywa (MSR 16 par. 24–26),

e) stanowisko w punkcie 8 wskazuje na możliwość niedokonywania analizy treści ekonomicznej i ujmowania transakcji zamiany aktywów niepieniężnych w wartości bilansowej przekazanych aktywów bez analizy treści ekonomicznej; MSR 16 par. 24–25 wymaga każdorazowo analizy treści ekonomicznej a ujęcie księgowe uzależnione jest od tego, czy transakcja ma treść ekonomiczną.

Załącznik nr 1 – Przykłady

Przykład 1 (transakcja zamiany aktywów niepieniężnych, dla których nie można wiarygodnie ustalić wartości godziwej)

[Przykład ilustrujący wytyczne punktu 8 Stanowiska]

W związku z planami rozszerzenia zakresu działalności spółka A oraz spółka B, będące stronami niepowiązanymi, podpisały umowę handlową dotyczącą zamiany know-how. Zarówno w przypadku spółki A, jak i w przypadku spółki B, know-how został wytworzony wewnętrznie i jego wartość bilansowa wynosiła zero. Nie ma aktywnego rynku, który umożliwiłby ustalenie aktualnej wartości rynkowej know-how: ani otrzymanego ani przekazanego.

Analiza i ujęcie księgowe

Zamieniane składniki aktywów, ze względu na swój indywidualny charakter, nie są tożsame, a konfiguracja przepływów pieniężnych związanych z otrzymanym know-how różni się od konfiguracji przepływów pieniężnych związanych z przekazanym know-how, ze względu na oczekiwany efekt synergii wynikający z zastosowania otrzymanego know-how w dotychczasowej działalności każdej ze spółek.

Brak jednak możliwości wiarygodnego ustalenia wartości godziwej know-how będących przedmiotami zamiany powoduje, że zarówno spółka A jak i spółka B ujmuje otrzymany know-how w wartości bilansowej know-how przekazanego, czyli w wartości zerowej, a tym samym transakcja nie wywiera wpływu na wynik finansowy.

Przykład 2 (transakcja zamiany aktywów niepieniężnych – aktywa zasadniczo tożsame) [Przykład ilustrujący wytyczne punktu 8 oraz 10 Stanowiska]

Spółka A posiada zapasy ropy naftowej w zbiornikach znajdujących się w różnych lokalizacjach na terenie kraju. W związku z nagłym zapotrzebowaniem na ten surowiec w jednej z lokalizacji, którego nie może zaspokoić własnymi zapasami, spółka A dokonuje ze spółką B zamiany zapasów ropy naftowej, tj. spółka A otrzymuje od spółki B surowiec w lokalizacji, w której ma niedobór a w zamian przekazuje taką samą ilość surowca w innej lokalizacji. Wartość księgowa przekazanego surowca wynosi 470 tys. zł, a jego aktualna wartość rynkowa 495 tys. zł.

Analiza i ujęcie księgowe

Transakcja ma znikomą treść ekonomiczną, ponieważ zamieniono aktywa zasadniczo tożsame (Etap 1 zgodnie z analizą wymaganą przez punkt 10), nawet jeżeli ich parametry fizyczne mogą nie być identyczne. W tym przypadku nie jest konieczne rozważanie zmiany przepływów pieniężnych, o której mowa w punkcie 10 Stanowiska (Etap 2).

Spółka A ujmuje otrzymane aktywa w wartości księgowej przekazanych aktywów, nawet jeżeli dla celów podatkowych konieczne jest ich zafakturowanie w cenach rynkowych.

Ujęcie transakcji jest następujące:

Ma Zapasy – ropa naftowa przekazana 470 tys. zł

Wn Zapasy – ropa naftowa otrzymana 470 tys. zł

Przykład 3 (transakcja zamiany aktywów niepieniężnych – aktywa zasadniczo tożsame) [Przykład ilustrujący wytyczne punktu 6, 8 oraz 10 Stanowiska]

Spółka A posiada 100% udziałów w spółce B o wartości księgowej 113 tys. zł. W związku z planami optymalizacji struktury grupy spółka A przekazała udziały w spółce B do nowo zawiązanej spółki C w zamian za 100% udziałów tej spółki. Wartość godziwa przekazanych w aporcie udziałów wynosi 400 tys. zł.

Analiza i ujęcie księgowe

Żaden z warunków zawartych w punkcie 10 Stanowiska nie jest spełniony, gdyż:

a) analiza wytycznych Etapu 1 wskazuje, że zamieniane aktywa należy uznać za zasadniczo tożsame, tj. są one podobne pod względem rodzaju (tj. oba składniki aktywów stanowią instrumenty kapitałowe) oraz charakteru ekonomicznego (tj. obejmując 100% udziałów w nowej spółce C, spółka A w dalszym ciągu ma prawo do całości korzyści wypracowanych przez spółkę B poprzez prawo do dywidendy od spółki C i nie nabywa praw do żadnych dodatkowych lub innych korzyści ekonomicznych niż korzyści jakie mogłaby osiągnąć gdyby udziały w spółce B nie zostały wniesione do spółki C).

b) analiza wytycznych Etapu 2 wskazuję również na znikomą treść ekonomiczną transakcji, ponieważ oczekiwane przepływy pieniężne ze składnika aktywów otrzymanego i przekazanego nie zmieniają się w wyniku tej transakcji, tj. spółka A posiada po transakcji prawo do 100% przepływów pieniężnych z przekazanego składnika aktywów (udziały w spółce B) poprzez fakt, iż posiada 100% udziałów w spółce C.

Pełną analizę przeprowadzono dla celów ilustracji wymogów Stanowiska. W praktyce, gdy jest oczywiste, że jeden z warunków nie jest spełniony nie ma konieczności przeprowadzania dalszej analizy.

Ujęcie transakcji w sprawozdaniu finansowym spółki A jest następujące:

Ma Udziały w spółce B 113 tys. zł

Wn Udziały w spółce C 113 tys. zł

Przykład 4 (transakcja wniesienia aktywów niepieniężnych aportem, która ma znikomą treść ekonomiczną)

[Przykład ilustrujący wytyczne punktu 6, 8 oraz 10 Stanowiska]

Spółka A posiada wytworzony we własnym zakresie znak towarowy. Ze względu na fakt, iż jest to wewnętrznie wytworzony znak, nie jest on wykazywany w bilansie jednostki. Wartość godziwa znaku wynosi 100 tys. zł.

Spółka A wniosła ten znak towarowy aportem do nowo założonej spółki zależnej B, w której objęła 100% udziałów. W zamian za aport, spółka zależna wyemitowała udziały własne o wartości nominalnej 100 tys. zł (tj. 100 udziałów o wartości nominalnej 1 tys. zł każdy).

Analiza i ujęcie księgowe

W przypadku tej transakcji, warunki punktu 6 i 10 nie są spełnione i transakcja ma znikomą treść ekonomiczną, gdyż konfiguracja przepływów pieniężnych oczekiwanych z przekazanego składnika aktywów nie zmieniła się w wyniku transakcji: zarówno przed transakcją spółka A miała prawo do całości przepływów oczekiwanych ze znaku towarowego, jak i po transakcji ma prawo do całości przepływów wynikających z tęgo znaku (ponieważ ma 100% udziałów w spółce zależnej, która posiada ten znak, a jednostka ta nie posiada żadnych innych aktywów, które zmieniałyby konfiguracje przepływów pieniężnych). Ewentualny wpływ zmian w opodatkowaniu, jeżeli powstanie w wyniku tej transakcji nie ma wpływu na uznanie czy transakcja ma treść ekonomiczną.

W tym przypadku znikoma treść ekonomiczna jest oczywista i nie wymaga stworzenia projekcji przepływów pieniężnych.

Zgodnie z wytycznymi zawartymi w punkcie 6 Stanowiska, nie jest konieczne analizowanie wszystkich warunków, gdyż niespełnienie jednego z nich powoduje, iż transakcja nie może wywierać wpływu ani na wynik finansowy ani na kapitał (fundusz) z aktualizacji wyceny.

W sprawozdaniu finansowym spółki A inwestycja w spółkę zależną B ujęta zostanie w wartości bilansowej wniesionego znaku towarowego, tj. w wartości zero.

Niniejszy przykład nie odnosi się do ujęcia transakcji w skonsolidowanym sprawozdaniu finansowym.

Przykład 5 (transakcja wniesienia aportem zorganizowanej części przedsiębiorstwa, która ma znikomą treść ekonomiczną)

[Przykład ilustrujący wytyczne punktu 6, 8 oraz 10 Stanowiska]

Spółka A wnosi aportem do nowo założonej spółki zależnej B zorganizowaną część przedsiębiorstwa w postaci działu marketingu, którego składnikiem jest wewnętrznie wytworzony znak towarowy. W zamian za wniesiony aport spółka A objęła 99% udziałów w spółce B o wartości nominalnej 99 tys. zł (tj. 99 udziałów o wartości nominalnej 1 tys. zł każdy).

Wartość bilansowa wnoszonych aktywów netto tej zorganizowanej części przedsiębiorstwa („ZCP”) wynosi 10 tys. zł (w tym wartość bilansowa wewnętrznie wytworzonego znaku wynosi zero). Wartość godziwa ZCP jest oszacowana na 110 tys. zł.

Spółka B będzie współpracowała ze spółką A świadcząc na jej rzecz usługi marketingowe. Udziałowcy spółki B oczekują, że w przyszłości spółka B będzie świadczyć usługi także na rzecz stron trzecich.

Analiza i ujęcie księgowe

W wyniku transakcji przekazany przez spółkę A dział marketingu, który wejdzie do struktur organizacyjnych spółki B, będzie kontynuował współpracę ze spółką A. Transakcja ma znikomą treść ekonomiczną, ponieważ konfiguracja przepływów oczekiwanych z przekazanego ZCP nie zmieniła się istotnie w wyniku transakcji, tj. przed transakcją spółka A miała prawo do całości przepływów oczekiwanych z ZCP a po transakcji ma prawo do 99% przepływów wynikających z ZCP (ponieważ ma 99% udziałów w spółce zależnej B).

Mimo, iż strony transakcji oczekują, że w przyszłości spółka B będzie świadczyć usługi także na rzecz stron trzecich, planowane świadczenie usług przez spółkę B na rzecz stron trzecich nie ma wpływu na ocenę czy nastąpiła zmiana konfiguracji przepływów pieniężnych, gdyż taki sposób wykorzystania tego ZCP był możliwy także przed jego przekazaniem do spółki B.

Ewentualny wpływ zmian w opodatkowaniu, jeżeli powstanie w wyniku tej transakcji, nie ma wpływu na uznanie, czy transakcja ma treść ekonomiczną.

W sprawozdaniu finansowym spółki A, inwestycja w spółkę B ujęta zostanie w wartości bilansowej aktywów netto wniesionej ZCP, tj. w wartości 10 tys. zł.

Przykład 6 (transakcja zamiany aktywów niepieniężnych, która ma treść ekonomiczną) [Przykład ilustrujący wytyczne punktu 6, 7 oraz 10 Stanowiska]

Spółka A posiada udziały w założonej przez siebie spółce zależnej X produkującej produkty piwowarskie. W bieżącym okresie spółką A zbyła całość udziałów w spółce X na rzecz spółki B (inwestor zewnętrzny prowadzący działalność w branży piwowarskiej nie powiązany ze spółką A). W zamian za zbyte udziały, spółką A otrzymała 15% udziałów w spółce B. Otrzymane udziały nie dają spółce A kontroli, współkontroli ąni znaczącego wpływu na spółkę B.

Wartość bilansową 100% udziałów w spółce X wynosi 1.000 tys. zł, ą ich wartość godziwą została oszacowaną na 4.050 tys. zł.

Wartość godziwą 15% udziałów w spółce B została oszacowaną na 4.050 tys. zł.

Analiza i ujęcie księgowe

Transakcją mą treść ekonomiczną, ponieważ konfiguracją przepływów z kontrolowanego posiadanego w 100% składnika aktywów (udziały w spółce X) znacząco różnią się od konfiguracji przepływów oczekiwanych z otrzymanego składnika aktywów – udziały w spółce B, ponieważ:

a) spółką B prowadzi określoną istotną działalność, oprócz działalności przejętej w ramach spółki X, oraz

b) stopień wpływu spółki A na spółkę B różni się od stopnia wpływu na uprzednio posiadaną spółkę X (tj. brak kontroli, współkontroli lub znaczącego wpływu na spółkę B w porównaniu z uprzednio posiadaną kontrolą nad spółką X).

Ustalenie, że transakcją tą mą treść ekonomiczną nie wymaga przeprowadzania szczegółowych kalkulacji, gdyż istnienie treści ekonomicznej w tym wypadku jest oczywiste.

Ujęcie transakcji w sprawozdaniu finansowym spółki A jest następujące:

Ma Udziały w spółce X 1.000 tys. zł

Wn Udziały w spółce B 4.050 tys. zł

Ma Kapitał (fundusz) z aktualizacji wyceny 3.050 tys. zł

Niniejszy przykład nie odnosi się do ujęcia transakcji w skonsolidowanym sprawozdaniu finansowym.

Przykład 7 (transakcją zamiany usług na aktywą niepieniężne, którą mą treść ekonomiczną)

[Przykład ilustrujący wytyczne punktu 6, 7 oraz 10 Stanowiska]

Spółką A, której przedmiotem działalności jest świadczenie usług transportu kolejowego, zawarła umowę z kopalnią węgla na wykonanie na rzecz kopalni usługi transportu 400 ton węgla. Wynagrodzenie za tę usługę zostało określone w formie niepieniężnej w postaci 4 ton węgla. Wynagrodzenie zostanie przekazane przez kopalnię w całości natychmiast po wykonaniu usługi transportu.

Wartość godziwą 4 ton węgla wynosi 2 tys. zł i nie uległą zmianie w okresie pomiędzy momentem wykonania usług transportu ą momentem otrzymania węgla przez spółkę A.

Biorąc pod uwagę parametry wykonywanej usługi transportu, ceną pieniężną za taką usługę świadczoną przez spółkę A standardowo wyniosłaby 2 tys. zł.

Dla uproszczenia przyjęto założenie, że całą usługą transportu wykonaną została w jednym okresie sprawozdawczym.

Analiza i ujęcie księgowe

Transakcja ma treść ekonomiczną, ponieważ konfiguracja przepływów z usług transportu jest znacząco różna od konfiguracji przepływów oczekiwanych z otrzymanego składnika aktywów (węgiel). W tym przypadku treść ekonomiczna jest oczywista i nie wymaga stworzenia projekcji przepływów pieniężnych.

Ujęcie transakcji w spółce A w momencie wykonania usługi transportu:

Wn Należność z tyt. usług 2 tys. zł

Ma Przychody ze sprzedaży usług 2 tys. zł

Oprócz przychodu ze sprzedaży spółka A ujmie również według ogólnych zasad koszt wykonania usługi transportu.

Ujęcie transakcji w spółce A w momencie otrzymania węgla:

Wn Zapas (węgiel) 2 tys. zł

Ma Należność z tyt. usług 2 tys. zł

Przykład 8 (transakcja zamiany usług na usługę, która ma znikomą treść ekonomiczną) [Przykład ilustrujący wytyczne punktu 6, 7 oraz 10 Stanowiska]

Spółka A zawarła umowę ze spółką B o wzajemne świadczenie usług drukarskich we własnych drukarniach położonych w różnych rejonach kraju. Działalność zarówno spółki A, jak i spółki B polega na świadczeniu usług drukarskich na zlecenie.

Analiza i ujęcie księgowe

Transakcja ma znikomą treść ekonomiczną, ponieważ usługi należy uznać za tożsame, ze względu na fakt, że dotyczą podobnych świadczeń.

Transakcja nie ma wpływu na przychody i koszty w rachunku zysków i strat żadnej ze stron, niezależnie od tego czy przepisy podatkowe wymagają wystawienia faktury VAT lub uznania przychodu lub kosztu.

Przykład 9 (transakcja zamiany aktywów niepieniężnych z elementem pieniężnym, która ma treść ekonomiczną)

[Przykład ilustrujący wytyczne punktu 12 Stanowiska]

Spółka A zamienia grunt o wartości księgowej 100 tys. zł na gotówkę 200 tys. zł oraz środki trwałe o wartości godziwej (rynkowej) 250 tys. zł przekazane przez spółkę B. Dla ilustracji wymogów punktu 12 przyjęto założenie, że transakcja ta ma treść ekonomiczną.

Wartość godziwa gruntu wynosi 450 tys. zł.

Analiza i ujęcie księgowe

Ujęcie transakcji w spółce A:

Ma Grunt 100 tys. zł

Wn Środki pieniężne 200 tys. zł

Wn Maszyny i urządzenia 250 tys. zł

Ma Pozostałe przychody operacyjne 350 tys. zł

Środki trwałe ujmuje się w wysokości 250 tys. zł, co odpowiada wartości godziwej gruntu w kwocie 450 tys. zł, pomniejszonej o otrzymane środki pieniężne w wysokości 200 tys. zł.

Jeżeli kwoty wartości godziwych aktywów przekazanych i otrzymanych oraz gotówki nie byłyby sobie równe należałoby rozważyć wiarygodność wycen i postępować stosownie do hierarchii przewidzianej w punkcie 9 Stanowiska.

Przykład 10 (transakcja zamiany aktywów niepieniężnych z elementem pieniężnym, która ma znikomą treść ekonomiczną)

[Przykład ilustrujący wytyczne punktu 12 Stanowiska]

Spółka A zamienia samochód osobowy X o wartości księgowej 300 tys. zł oraz wartości godziwej 325 tys. zł na samochód osobowy Y o wartości godziwej 320 tys. zł oraz środki pieniężne w kwocie 5 tys. zł przekazane przez spółkę B.

Analiza i ujęcie księgowe

Samochody uznano za zasadniczo tożsame co do rodzaju, postaci fizycznej (w tym parametrów technicznych) oraz charakteru ekonomicznego (sposobu wykorzystania w działalności spółki A oraz korzyści ekonomicznych jakie zostaną wypracowane przy wykorzystaniu tego składnika aktywów). Różnice wartości godziwej wynikają z nieznacznych różnic w przebiegu samochodów i wyposażenia.

Transakcja ma znikomą treść ekonomiczną, ponieważ zamieniono zasadniczo tożsame składniki aktywów (Etap 1 zgodnie z analizą przewidzianą w punkcie 10 Stanowiska). W tym przypadku nie jest konieczne rozważanie zmiany przepływów pieniężnych, o której mowa w punkcie 10 (Etap 2).

Spółka A ujmuje otrzymany samochód Y w wartości księgowej samochodu X skorygowanej o dopłatę pieniężną.

Ujęcie transakcji jest następujące;

Ma Rzeczowe aktywa trwałe – samochód X 300 tys. zł

Wn Rzeczowe aktywa trwałe – samochód Y 295 tys. zł

Wn Środki pieniężne 5 tys. zł

Przykład 11 (kilka transakcji rozliczanych jako pojedyncza transakcja)

[Przykład ilustrujący wytyczne punktu 13 Stanowiska]

Spółka A sprzedała udziały w spółce zależnej X nowo założonej spółce zależnej Y, w której ma 100% udziałów. Wartość bilansowa przekazanych udziałów w spółce X wynosi 85 tys. zł, a ich wartość rynkowa została ustalona przez strony transakcji w kwocie 120 tys. zł.

W bliskim okresie czasu podjęto uchwałę o zamianie należności z tytułu sprzedaży udziałów w wysokości 120 tys. zł na pożyczkę. Pożyczka będzie w kolejnym okresie podlegać konwersji na kapitał spółki zależnej Y, w zamian za co spółka zależna Y wyemituje udziały własne o wartości nominalnej 100 tys. zł (tj. 100 udziałów o wartości nominalnej 1 tys. zł każdy).

Analiza i ujęcie księgowe

Trzy kolejne transakcje należy rozpatrywać łącznie, gdyż spełnione są przesłanki wskazane w punkcie 13, tj. transakcje zostały zawarte w bliskim okresie czasu i zostały zaplanowane łącznie (wystąpienie poszczególnych transakcji uzależnione jest od wystąpienia wszystkich etapów), łącznie te transakcje mają na celu objęcie udziałów w spółce Y w zamian za aport w postaci udziałów w spółce X.

Transakcję tę należy więc traktować jako zamianę składników aktywów niepieniężnych (tj. zamianę udziałów w spółce X na udziały w spółce Y), pomimo, że etapem pośrednim jest otrzymanie przez zbywającego aktywów nie będących aktywami niepieniężnymi (tj. należność, pożyczka).

Transakcja ma znikomą treść ekonomiczną – rozważania dotyczące treści ekonomicznej są analogiczne do podanych w przykładzie 4.

W związku z tym, należność z tytułu pożyczki – do momentu jej konwersji na udziały w spółce Y –stanowi składnik aktywów niepieniężnych (zaliczka na nabycie udziałów u kupującego). Zaliczkę na nabycie udziałów ujmuje się w wartości bilansowej przekazanych udziałów w spółce X. Transakcja ta nie wpływa ani na wynik finansowy ani kapitał (fundusz) z aktualizacji wyceny spółki A:

Na moment sprzedaży udziałów w spółce X

Wn Zaliczka z tytułu nabycia udziałów w spółce Y 85 tys. zł

Ma Udziały w spółce X 85 tys. zł.

Na moment konwersji należności z tytułu sprzedaży udziałów na pożyczkę

Nie dokonuje się żadnych księgowań.

Na moment objęcia udziałów w spółce Y

Ma Zaliczka z tytułu nabycia udziałów w spółce Y 85 tys. zł

Wn Udziały w spółce Y 85 tys. zł.

Załącznik nr 2

SCHEMAT DECYZYJNY

- Data ogłoszenia: 2017-07-05

- Data wejścia w życie: 2017-07-05

- Data obowiązywania: 2017-07-05

REKLAMA

Dzienniki Urzędowe

REKLAMA

REKLAMA