REKLAMA

Dzienniki Urzędowe - rok 2019 poz. 9

OBWIESZCZENIE

PREZESA NARODOWEGO BANKU POLSKIEGO

z dnia 30 sierpnia 2019 r.

w sprawie ogłoszenia jednolitego tekstu zarządzenia Prezesa Narodowego Banku Polskiego w sprawie sposobu numeracji banków i rachunków bankowych

1. Na podstawie art. 16 ust. 3 ustawy z dnia 20 lipca 2000 r. o ogłaszaniu aktów normatywnych i niektórych innych aktów prawnych (Dz. U. z 2019 r. poz. 1461) ogłasza się w załączniku do niniejszego obwieszczenia jednolity tekst zarządzenia nr 7/2017 Prezesa Narodowego Banku Polskiego z dnia 20 lutego 2017 r. w sprawie sposobu numeracji banków i rachunków bankowych (Dz. Urz. NBP poz. 3), z uwzględnieniem zmian wprowadzonych zarządzeniem nr 22/2019 Prezesa Narodowego Banku Polskiego z dnia 22 lipca 2019 r. zmieniającym zarządzenie w sprawie sposobu numeracji banków i rachunków bankowych (Dz. Urz. NBP poz. 7).

2. Podany w załączniku do niniejszego obwieszczenia jednolity tekst zarządzenia nie obejmuje § 2 zarządzenia nr 22/2019 Prezesa Narodowego Banku Polskiego z dnia 22 lipca 2019 r. zmieniającego zarządzenie w sprawie sposobu numeracji banków i rachunków bankowych (Dz. Urz. NBP poz. 7), który stanowi:

"§ 2. Zarządzenie wchodzi w życie z dniem podpisania.".

Prezes Narodowego Banku Polskiego: wz. P. Wiesiołek

Załącznik do obwieszczenia Prezesa Narodowego Banku Polskiego

z dnia 30 sierpnia 2019 r. (poz. 9)

ZARZĄDZENIE NR 7/2017

PREZESA NARODOWEGO BANKU POLSKIEGO

z dnia 20 lutego 2017 r.

w sprawie sposobu numeracji banków i rachunków bankowych

Na podstawie art. 68 pkt 3-5 ustawy z dnia 29 sierpnia 1997 r. - Prawo bankowe (Dz. U. z 2018 r. poz. 2187, z późn. zm.1)) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1. Zarządzenie określa sposób numeracji banków i ich jednostek organizacyjnych oraz sposób numeracji rachunków bankowych prowadzonych w bankach.

§ 2. Użyte w zarządzeniu określenia oznaczają:

1) bank - bank krajowy, oddział banku zagranicznego, oddział instytucji kredytowej oraz Narodowy Bank Polski, zwany dalej "NBP";

2) DSP - Departament Systemu Płatniczego w Centrali NBP;

3) EWIB 2.0 - system informatyczny, służący w szczególności do nadawania numerów bankom i numerów ewidencyjnych ich jednostkom organizacyjnym, nadawania numerów rozliczeniowych oraz przekazywania odwzorowania cyfrowego wymaganych dokumentów, udostępniany bankom przez NBP, za pośrednictwem strony internetowej www.ewib.nbp.pl;

4) jednostka organizacyjna - jednostkę centralną banku oraz inną wydzieloną organizacyjnie część banku, działającą w jego imieniu i na jego rzecz, wykonującą zadania związane z przeprowadzaniem rozliczeń pieniężnych;

5) KNF - Komisję Nadzoru Finansowego;

6) odwzorowanie cyfrowe - przekształcenie dokumentu nieelektronicznego w dokument elektroniczny dokonywane w szczególności przez jego zeskanowanie;

7) zgłoszenie - zbiór danych przekazywanych przez bank do DSP w postaci elektronicznej, w celu nadania numeru banku, numeru ewidencyjnego, numeru rozliczeniowego lub dokonania uzupełnienia albo aktualizacji wcześniej przekazanych danych.

§ 3. 1. Bank wprowadza zgłoszenia, o których mowa w zarządzeniu, poprzez wypełnienie odpowiednich formularzy elektronicznych zamieszczonych w EWIB 2.0. Zakres danych zamieszczanych w zgłoszeniu jest uzależniony od celu dokonania zgłoszenia.

2. Wprowadzone zgłoszenia są przekazywane do DSP za pośrednictwem EWIB 2.0.

3. Zakres danych przekazywanych w zgłoszeniach, o których mowa w zarządzeniu, wraz z objaśnieniami określa załącznik nr 1 do zarządzenia.

4. Wymogi techniczne dostępu do EWIB 2.0 oraz zasady uwierzytelniania użytkowników w EWIB 2.0, a także instrukcje dotyczące wypełniania zgłoszeń i składania odwzorowania cyfrowego dokumentów za pośrednictwem EWIB 2.0, publikowane są na stronie internetowej www.ewib.nbp.pl.

5. W przypadku gdy zgłoszenie dotyczy co najmniej pięciu numerów rozliczeniowych lub numerów ewidencyjnych jednostek organizacyjnych, bank może przesłać, za pośrednictwem EWIB 2.0, jeden plik zawierający dane dotyczące aktualizacji tych numerów albo nowo utworzonych jednostek.

Rozdział 2

Numerowanie banków i ich jednostek organizacyjnych

§ 4. 1. Numery banków, numery ewidencyjne jednostek organizacyjnych oraz numery rozliczeniowe są nadawane przez DSP.

2. Numer banku służy do identyfikacji banku, jest obligatoryjny, unikatowy i składa się z trzech cyfr, a w przypadku banku spółdzielczego - z czterech cyfr.

3. Numer ewidencyjny służy do identyfikacji jednostki organizacyjnej, jest obligatoryjny, unikatowy i składa się z siedmiu znaków.

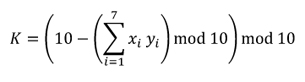

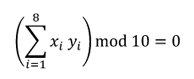

4. Numer rozliczeniowy służy do identyfikacji jednostki organizacyjnej uczestniczącej w rozliczeniach lub rozrachunkach międzybankowych, jest fakultatywny, unikatowy i składa się z ośmiu cyfr, z których ostatnia jest cyfrą kontrolną wyliczaną według wzoru określonego w załączniku nr 2 do zarządzenia. Jednostka organizacyjna może posługiwać się dowolną liczbą numerów rozliczeniowych.

§ 5. 1. Numer banku nadawany jest na podstawie zgłoszenia o nadanie numeru banku krajowego, oddziału banku zagranicznego lub oddziału instytucji kredytowej.

2. W przypadku zgłoszenia, o którym mowa w ust. 1, bank krajowy oraz oddział banku zagranicznego przesyła do DSP kopię zezwolenia KNF na utworzenie odpowiednio banku lub oddziału.

3. W przypadku zgłoszenia, o którym mowa w ust. 1, oddział instytucji kredytowej przesyła do DSP kopię pisma KNF potwierdzającego zakończenie postępowania, o którym mowa w art. 481 ustawy z dnia 29 sierpnia 1997 r. - Prawo bankowe, zwanej dalej "ustawą - Prawo bankowe".

4. Zgłoszenie, o którym mowa w ust. 1, jest wprowadzane po zarejestrowaniu banku w rejestrze sądowym.

§ 6. 1. W przypadku połączenia banków, bank przejmujący, po zarejestrowaniu w rejestrze sądowym połączenia banków, wprowadza zgłoszenie o połączeniu banków oraz przekazuje odwzorowanie cyfrowe zezwolenia KNF na połączenie banków.

2. W przypadku połączenia podmiotów z siedzibami poza terytorium Rzeczypospolitej Polskiej, prowadzących w Polsce działalność w formie oddziału banku zagranicznego lub oddziału instytucji kredytowej (łączenie transgraniczne), oddział banku zagranicznego przejmującego lub oddział instytucji kredytowej przejmującej wprowadza zgłoszenie o połączeniu banków oraz przekazuje odwzorowanie cyfrowe:

1) odpisów z właściwych rejestrów o połączeniu banków zagranicznych lub instytucji kredytowych;

2) odpisów z właściwych rejestrów o likwidacji przejmowanego banku zagranicznego lub instytucji kredytowej;

3) decyzji właściwych władz nadzorczych o połączeniu banków zagranicznych lub instytucji kredytowych;

4) tłumaczenia dokumentów, o których mowa w pkt 1-3, na język polski dokonane przez tłumacza przysięgłego lub właściwego konsula Rzeczypospolitej Polskiej.

3. Numerem banku powstałego w wyniku połączeń, o których mowa w ust. 1 i 2, jest numer nadany bankowi przejmującemu. Usunięcie numeru banku przejmowanego z wykazu, o którym mowa w § 11 ust. 1, następuje po wykreśleniu tego banku z rejestru sądowego.

4. W przypadku połączenia podmiotów z siedzibami poza terytorium Rzeczypospolitej Polskiej, gdy podmiot przejmowany prowadzi w Polsce działalność w formie oddziału banku zagranicznego lub oddziału instytucji kredytowej, po zarejestrowaniu w rejestrze sądowym zmian wynikających z faktu połączenia, oddział banku zagranicznego lub oddział instytucji kredytowej wprowadza zgłoszenie aktualizacji danych oraz przekazuje odwzorowanie cyfrowe dokumentów wskazanych w ust. 2.

5. W wyniku połączenia, o którym mowa w ust. 4, numer banku przejmowanego nie ulega zmianie i staje się numerem banku przejmującego.

§ 7. 1. Z zastrzeżeniem ust. 2, numer ewidencyjny nadawany jest jednostce organizacyjnej na podstawie zgłoszenia banku o utworzeniu nowej jednostki organizacyjnej.

2. Numer ewidencyjny jednostki organizacyjnej będącej jednostką centralną banku nadawany jest na podstawie zgłoszenia, o którym mowa w § 5 ust. 1.

3. W przypadkach, o których mowa w § 6 ust. 1, 2 i 4, numer ewidencyjny nadany jednostce organizacyjnej banku przejmowanego staje się numerem ewidencyjnym jednostki organizacyjnej banku przejmującego.

§ 8. 1. Numer rozliczeniowy nadawany jest na podstawie zgłoszenia banku o nadanie numeru rozliczeniowego.

2. W przypadkach, o których mowa w § 6 ust. 1, 2 i 4, każdy numer rozliczeniowy banku przejmowanego staje się numerem rozliczeniowym banku przejmującego.

3. W przypadku nabycia przedsiębiorstwa bankowego lub jego zorganizowanej części przez bank albo podziału banku na podstawie art. 529 § 1 pkt 4 ustawy z dnia 15 września 2000 r. - Kodeks spółek handlowych (Dz. U. z 2019 r. poz. 505 i 1543) bank przejmujący może posługiwać się każdym numerem rozliczeniowym banku zbywającego lub dzielonego, po uzgodnieniu z DSP warunków i sposobu posługiwania się tym numerem.

3a.2) W przypadku przymusowej restrukturyzacji banku przez przejęcie przedsiębiorstwa lub wybranych albo wszystkich praw majątkowych lub wybranych albo wszystkich zobowiązań banku w restrukturyzacji, bank przejmujący może posługiwać się każdym numerem rozliczeniowym banku w restrukturyzacji, po uzgodnieniu z DSP warunków i sposobu posługiwania się tym numerem. Przepis ten stosuje się odpowiednio w przypadku zwrotnego przeniesienia przedsiębiorstwa lub wybranych praw majątkowych lub wybranych zobowiązań przejętych przez bank przejmujący do banku w restrukturyzacji.

3b.2) W przypadku przymusowej restrukturyzacji banku przez utworzenie instytucji pomostowej i przeniesienie do niej przedsiębiorstwa lub wybranych praw majątkowych lub zobowiązań z banku w restrukturyzacji, instytucja ta może posługiwać się każdym numerem rozliczeniowym banku w restrukturyzacji, po uzgodnieniu z DSP warunków i sposobu posługiwania się tym numerem. Przepis ten stosuje się odpowiednio w przypadku zwrotnego przeniesienia przedsiębiorstwa lub wybranych praw majątkowych lub zobowiązań, które były przedmiotem przeniesienia, z instytucji pomostowej do banku w restrukturyzacji.

4. W celu uzgodnienia, o którym mowa w ust. 3, bank przejmujący przekazuje odpowiednio zgłoszenie przejęcia numeru rozliczeniowego lub wspólnego korzystania z numeru rozliczeniowego oraz odwzorowanie cyfrowe:

1) w przypadku nabycia przedsiębiorstwa bankowego lub jego zorganizowanej części:

a) dokumentu stwierdzającego nabycie przedsiębiorstwa bankowego lub jego zorganizowanej części,

b) zezwolenia KNF, o którym mowa w art. 124a ustawy - Prawo bankowe,

c) oświadczenia w zakresie ustaleń pomiędzy bankiem przejmującym a bankiem zbywającym dotyczących:

- wspólnego korzystania z numeru rozliczeniowego albo

- przejęcia numeru rozliczeniowego przez bank przejmujący,

d) oświadczenia w zakresie ustaleń dotyczących wspólnego korzystania z numeru rozliczeniowego pomiędzy bankiem przejmującym a podmiotem prowadzącym system płatności, którego bank jest uczestnikiem, jeżeli bank przejmujący i bank zbywający planują wspólne korzystanie z numeru rozliczeniowego;

2) w przypadku podziału banku:

a) zezwolenia KNF, o którym mowa w art. 124c ust 2. ustawy - Prawo bankowe,

b) oświadczenia w zakresie ustaleń pomiędzy bankiem przejmującym a bankiem dzielonym dotyczących:

- wspólnego korzystania z numeru rozliczeniowego albo

- przejęcia numeru rozliczeniowego przez bank przejmujący.

c) oświadczenia w zakresie ustaleń dotyczących wspólnego korzystania z numeru rozliczeniowego pomiędzy bankiem przejmującym a podmiotem prowadzącym system płatności, którego bank jest uczestnikiem, jeżeli bank przejmujący i bank zbywający planują wspólne korzystanie z numeru rozliczeniowego.

5. Zgłoszenie i dokumenty, o których mowa w ust. 4 pkt 2, są przekazywane po dokonaniu wpisu o podziale banku w rejestrze sądowym.

6. W przypadku utworzenia banku przez oddział instytucji kredytowej na podstawie art. 42a ust. 1 ustawy - Prawo bankowe, nowo utworzony bank może posługiwać się każdym numerem rozliczeniowym użytkowanym dotychczas przez oddział instytucji kredytowej.

7. Bank, o którym mowa w ust. 6, wprowadza zgłoszenie aktualizacji danych oraz przekazuje odwzorowanie cyfrowe:

1) dokumentu stwierdzającego utworzenie banku;

2) zezwolenia KNF, o którym mowa w art. 30a ustawy - Prawo bankowe.

8. Numerem banku, o którym mowa w ust. 6, jest numer oddziału instytucji kredytowej, która ten bank utworzyła.

§ 9. W przypadku zmiany danych zawartych w zgłoszeniach, o których mowa w § 5 ust. 1, § 6 ust. 1, § 7 ust. 1 i § 8 ust. 1 i 4, bank wprowadza zgłoszenie aktualizacji danych.

§ 10. Zgłoszenia oraz dokumenty banku spółdzielczego zrzeszonego w banku zrzeszającym mogą być przekazywane przez bank zrzeszający.

Rozdział 3

Wykaz numerów banków i ich jednostek organizacyjnych

§ 11. 1. DSP prowadzi wykaz numerów działających banków, numerów ewidencyjnych ich działających jednostek organizacyjnych oraz aktywnych numerów rozliczeniowych, zwany dalej "wykazem". Wykaz zamieszczony jest na stronie internetowej NBP.

2. Wykaz zawiera również dane służące do identyfikacji banków i ich jednostek organizacyjnych zawarte w zgłoszeniach.

3. DSP dokonuje zmian w wykazie bez zbędnej zwłoki, po otrzymaniu dokumentów, o których mowa w § 5 ust. 1-3, § 6 ust. 1, 2 i 4, § 7 ust. 1, § 8 ust. 1 i 4 oraz § 9.

4. Dane zawarte w wykazie mogą być aktualizowane z inicjatywy DSP, po uzyskaniu dokumentu uzasadniającego ich wprowadzenie.

Rozdział 4

Numerowanie rachunków bankowych

§ 12. Banki numerują prowadzone rachunki bankowe, oznaczając je Numerem Rachunku Bankowego, zwanym dalej "NRB", lub Międzynarodowym Numerem Rachunku Bankowego, zwanym dalej "IBAN".

§ 13. NRB jest unikatowy i składa się z dwudziestu sześciu cyfr, z których:

1) dwie pierwsze cyfry stanowią liczbę kontrolną, wyliczaną przez bank prowadzący rachunek bankowy;

2) osiem kolejnych cyfr stanowi numer rozliczeniowy;

3) szesnaście ostatnich cyfr stanowi numer porządkowy rachunku bankowego, nadawany przez bank prowadzący ten rachunek.

§ 14. IBAN jest unikatowy i składa się z dwudziestu ośmiu znaków, z których:

1) dwa pierwsze znaki stanowią kod Polski "PL";

2) dwadzieścia sześć kolejnych znaków stanowi NRB.

§ 15. Sprawdzania liczby kontrolnej, o której mowa w § 13 pkt 1, dokonują banki uczestniczące w rozliczeniach i rozrachunkach międzybankowych.

§ 16. Strukturę NRB i IBAN, metody wyliczania oraz sprawdzania liczby kontrolnej określa Polska Norma PN-F-01102 "Bankowość i pokrewne usługi finansowe - Numer Rachunku Bankowego (NRB) - Elementy i zasady tworzenia".

§ 17. 1. W przypadku połączenia banków, bank przejmujący może zdecydować o utrzymaniu numerów rachunków bankowych prowadzonych przez bank przejmowany.

2. W przypadku, o którym mowa w § 8 ust. 3, bank przejmujący może, w uzgodnieniu z DSP, utrzymać numery rachunków bankowych prowadzonych dotychczas przez bank zbywający lub bank dzielony.

3.3) W przypadku, o którym mowa w § 8 ust. 3a i 3b, odpowiednio bank przejmujący lub instytucja pomostowa może, w uzgodnieniu z DSP, utrzymać numery rachunków bankowych prowadzonych dotychczas przez bank w restrukturyzacji.

§ 18. Odpowiednio do wymagań wynikających z przepisów prawa lub określonych w systemach płatności, za pośrednictwem których bank przeprowadza rozliczenie, lub warunków określonych w umowach zawartych przez bank z innym bankiem lub innym podmiotem uczestniczącym lub pośredniczącym w rozliczeniu, do identyfikacji rachunków bankowych w rozliczeniach pieniężnych stosuje się NRB lub IBAN, których elementem składowym jest numer rozliczeniowy publikowany w wykazie, o którym mowa w § 11 ust. 1.

Rozdział 5

Przepisy przejściowe i dostosowujące

§ 19. Numery banków, numery rozliczeniowe i numery rachunków bankowych nadane na podstawie dotychczasowych przepisów zachowują ważność.

§ 20. Jednostce organizacyjnej, która w dniu wejścia w życie zarządzenia posiada numer rozliczeniowy, DSP nadaje numer ewidencyjny z urzędu.

§ 21. Bank, który w dniu wejścia w życie zarządzenia posiada zgodę na czasowe wykorzystywanie numerów rachunków bankowych banku zbywającego może przed upływem tego okresu dokonać uzgodnienia, o którym mowa w § 17 ust. 2.

§ 22. Bankowi, który przed wejściem w życie zarządzenia wystąpił o nadanie numeru banku lub numeru rozliczeniowego dla jednostki organizacyjnej, numery te nadaje się na podstawie dotychczasowych przepisów. Przepis § 20 stosuje się odpowiednio.

§ 23. Bank, któremu został nadany numer banku przed dniem wejścia w życie zarządzenia, przekazuje w terminie 90 dni od dnia wejścia w życie zarządzenia dane do wykazu, o którym mowa w § 11 ust. 1, w zakresie nieprzekazywanym na podstawie dotychczasowych przepisów.

§ 24. Przepis § 5 zarządzenia uchylanego w § 25 stosuje się do dnia 31 sierpnia 2017 r.

Rozdział 6

Przepisy końcowe

§ 25. Traci moc zarządzenie nr 15/2010 Prezesa Narodowego Banku Polskiego z dnia 15 lipca 2010 r. w sprawie sposobu numeracji banków i rachunków bankowych (Dz. Urz. NBP Nr 9, poz. 9).

§ 26. Zarządzenie wchodzi w życie po upływie 90 dni od dnia ogłoszenia, z wyjątkiem § 11, który wchodzi w życie z dniem 1 września 2017 r.

Załączniki do zarządzenia nr 7/2017 Prezesa Narodowego Banku Polskiego

z dnia 20 lutego 2017 r.

Załącznik nr 1

ZAKRES DANYCH PRZEKAZYWANYCH DO NBP W ZGŁOSZENIACH WRAZ Z OBJAŚNIENIAMI

1) Adres korespondencyjny - dane adresowe banku lub jednostki organizacyjnej inne niż zawarte w rejestrze sądowym, służące do przesyłania korespondencji wraz z dodatkową informacją dotyczącą lokalizacji.

2) Adres pocztowy - dane adresowe banku lub jednostki organizacyjnej. W przypadku banku dane adresowe zgodne z wpisem w rejestrze sądowym.

3) E-mail - ogólnie dostępny adres kontaktowy e-mail do jednostki organizacyjnej.

4) Adres strony internetowej - kod w formacie URL umożliwiający dostęp do oficjalnej strony internetowej banku.

5)4) BIC1) (Business Identifier Code) - kod identyfikujący instytucję nadany przez organizację SWIFT, przypisany do numeru rozliczeniowego i stosowany przez bank w rozliczeniach płatniczych.

6) BIC SEPA1) - BIC przypisany do numeru rozliczeniowego, stosowany przez bank zgodnie z rozporządzeniem Parlamentu Europejskiego i Rady (UE) nr 260/2012 z dnia 14 marca 2012 r. ustanawiającym wymogi techniczne i handlowe w odniesieniu do poleceń przelewu i poleceń zapłaty w euro oraz zmieniające rozporządzenie (WE) nr 924/2009.

7) BIC TARGET21) - BIC przypisany do numeru rozliczeniowego, stosowany przez bank w systemie TARGET2.

8) BIC SORBNET21) - BIC przypisany do numeru rozliczeniowego, stosowany przez bank w systemie SORBNET2.

9) Data końcowa wspólnego korzystania z numeru rozliczeniowego (współdzielenia) - data zakończenia okresu wspólnego korzystania przez banki z numeru rozliczeniowego w rozliczeniach międzybankowych.

10) Data początkowa wspólnego korzystania z numeru rozliczeniowego (współdzielenia) - data rozpoczęcia okresu wspólnego korzystania przez banki z numeru rozliczeniowego w rozliczeniach międzybankowych.

11) Data przejęcia - data wskazana przez bank, z którą nastąpiło połączenie banków lub data przejęcia jednostki organizacyjnej, lub data przejęcia numeru rozliczeniowego (data, z którą banki uzgodniły przejęcie numeru).

12) Data odwieszenia numeru rozliczeniowego - data rozpoczęcia korzystania z numeru rozliczeniowego w rozliczeniach międzybankowych po okresie czasowego niekorzystania z danego numeru rozliczeniowego w takich rozliczeniach.

13) Data rejestracji w KRS - data pierwszego wpisu w rejestrze sądowym dla banku.

14) Data rozpoczęcia działalności - data określona przez bank, od której bank lub jednostka organizacyjna podejmuje relacje operacyjne z klientami.

15) Data zakończenia działalności - data określona przez bank, od której bank lub jednostka organizacyjna zaprzestaje relacji operacyjnych z klientami.

16) Data zakończenia korzystania z numeru rozliczeniowego - data wykreślenia numeru rozliczeniowego z wykazu i zakończenia jego wykorzystywania w rozliczeniach międzybankowych.

17) Data zawieszenia numeru rozliczeniowego - data rozpoczęcia okresu czasowego niekorzystania z numeru rozliczeniowego w rozliczeniach międzybankowych.

18) Kody BIN (Bank Identification Numbers) - sześciocyfrowe numery identyfikujące bank jako wydawcę karty płatniczej w ramach schematu płatniczego (np. BIN VISA, BIN MasterCard).

19) Kraj - kraj, w którym dana jednostka organizacyjna prowadzi działalność, w przypadku jednostki macierzystej oddziału instytucji kredytowej lub oddziału banku zagranicznego jest to kraj pochodzenia jednostki macierzystej.

20) Logo - graficzny znak banku lub nazwy handlowej.

21) Miejscowość - miejscowość, w której siedzibę ma bank lub jednostka organizacyjna banku.

22) Nazwa banku - nazwa (firma), pod którą bank prowadzi działalność bankową, zgodna z wpisem w rejestrze sądowym (jeżeli brzmienie lub forma nazwy wpisanej do rejestru sądowego różni się od nazwy podanej w statucie banku, jest to nazwa banku zgodna z postanowieniem statutu banku, z zachowaniem znaków pisarskich figurujących w statucie banku).

23) Nazwa handlowa - prawnie zastrzeżone określenie identyfikujące bank, inne niż nazwa zamieszczona w rejestrze sądowym, w postaci np. skrótu nazwy banku, nazwy produktu lub usługi, używana przede wszystkim w celach marketingowych.

24) Nazwa jednostki organizacyjnej - nazwa, pod którą jednostka organizacyjna prowadzi działalność operacyjną, np. I Oddział; w przypadku jednostki centralnej - Centrala - dla banku krajowego, Oddział w M - dla oddziału instytucji kredytowej lub oddziału banku zagranicznego (gdzie M to miejscowość siedziby oddziału instytucji kredytowej lub oddziału banku zagranicznego).

25) Nazwa jednostki macierzystej - nazwa instytucji kredytowej lub banku zagranicznego, w imieniu którego działa oddział instytucji kredytowej lub oddział banku zagranicznego.

26) Nazwa numeru rozliczeniowego - nazwa numeru rozliczeniowego może być taka sama jak nazwa jednostki organizacyjnej korzystającej z tego numeru lub inna.

27) Numer banku - numer nadany przez DSP.

28) Numer banku zrzeszającego - numer banku pełniącego wiodącą rolę w zrzeszeniu.

29) Numer ewidencyjny - numer nadany przez DSP jednostce organizacyjnej banku.

30) Numer GIIN (Global Intermediary Identification Number) - numer identyfikacyjny raportującej polskiej instytucji finansowej w rozumieniu ustawy z dnia 9 października 2015 r. FATCA2), uzyskiwany w ramach stosownej rejestracji w IRS (Internal Revenue Service).

31) Numer LEI (Legal Entity Identifier) - numer identyfikujący podmioty będące stronami transakcji zawieranych na rynkach finansowych.

32) Numer NIP - numer ewidencji podatkowej nadany bankowi.

33) Numer rozliczeniowy - numer służący do identyfikacji jednostki w rozliczeniach międzybankowych.

34) Numer telefonu do kierownictwa banku - ogólnie dostępne telefony kontaktowe do kierownictwa banku (telefony kontaktowe do kierownictwa banku nie będą publikowane w wykazie).

35) Numer wpisu w KRS - numer nadany bankowi w rejestrze sądowym.

36) Numery telefonów kontaktowych, faksów - ogólnie dostępne telefony kontaktowe, faksy do banku lub jednostki organizacyjnej.

37) Symbol literowy - w przypadku symbolu literowego banku jest to unikatowy symbol określony przez bank, służący identyfikacji banku w EWIB 2.0. Składa się z maksymalnie 6 znaków, można stosować małe i wielkie litery. W przypadku symbolu literowego jednostki organizacyjnej jest to symbol określający typ jednostki, np. dla typu jednostki organizacyjnej będącej oddziałem jest to "O".

38) Typ jednostki organizacyjnej - określenie dla jednostek organizacyjnych realizujących zadania banku związane z przeprowadzaniem rozliczeń pieniężnych, np. oddział, oddział za granicą, agencja, oddział franczyzowy, punkt kasowy, filia, jednostka centrali oraz jednostka centralna banku (siedziba instytucji).

39) Zrzeszenie - informacja dotycząca funkcji banku w zrzeszeniu (zrzeszony, zrzeszający albo nie dotyczy).

|

|

1) W przypadku gdy numer rozliczeniowy wykorzystywany jest w różnych systemach płatności z tym samym kodem BIC, należy powtórzyć ten kod we wszystkich przypadkach.

2) Ustawa o wykonywaniu Umowy między Rządem Rzeczypospolitej Polskiej a Rządem Stanów Zjednoczonych Ameryki w sprawie poprawy wypełniania międzynarodowych obowiązków podatkowych oraz wdrożenia ustawodawstwa FATCA (Dz. U. z 2017 r. poz. 1858 oraz z 2019 r. poz. 694 i 730), zwana ustawą FATCA.

Załącznik nr 2

SPOSÓB WYLICZENIA CYFRY KONTROLNEJ NUMERU ROZLICZENIOWEGO

1. Cyfrą kontrolną jest wynik przekształcenia matematycznego poprzednich cyfr numeru metodą modulo 10, to jest metodą powiązania numeru jednostki organizacyjnej z systemem cyfr kontrolnych, polegającą na stosowaniu mnożników pozycyjnych (wag) w wielokrotnej kolejności 3, 9, 7, 1 przy dzieleniu przez (modulo) 10 dla reszty 0 według wzoru:

2. Układ wag jest następujący:

Numer rozliczeniowy:

| Pozycja (i) | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Cyfra (x) | W | W | W | W/J | J | J | J | K |

| Waga (y) | 3 | 9 | 7 | 1 | 3 | 9 | 7 | 1 |

W - cyfra symbolu wyróżniającego (wyróżnika)

J - cyfra oznaczenia porządkowego

K - cyfra kontrolna

3. Weryfikacja poprawności cyfry kontrolnej jest wykonywana za pomocą wzoru:

1) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2018 r. poz. 2243 i 2354 oraz z 2019 r. poz. 326, 730, 875, 1074, 1358, 1495, 1501, 1520 i 1622.

2) Dodany przez § 1 pkt 1 zarządzenia nr 22/2019 Prezesa Narodowego Banku Polskiego z dnia 22 lipca 2019 r. zmieniającego zarządzenie w sprawie sposobu numeracji banków i rachunków bankowych (Dz. Urz. NBP poz. 7), które weszło w życie w dniu 22 lipca 2019 r.

3) Dodany przez § 1 pkt 2 zarządzenia, o którym mowa w odnośniku 2.

4) W brzmieniu ustalonym przez § 1 pkt 3 zarządzenia, o którym mowa w odnośniku 2.

- Data ogłoszenia: 2019-08-30

- Data wejścia w życie: 2019-08-30

- Data obowiązywania: 2019-08-30

REKLAMA

Dzienniki Urzędowe

REKLAMA

REKLAMA