REKLAMA

Dzienniki Urzędowe - rok 2017 poz. 13

UCHWAŁA NR 29/2017

ZARZĄDU NARODOWEGO BANKU POLSKIEGO

z dnia 2 czerwca 2017 r.

zmieniająca uchwałę w sprawie wprowadzenia „Regulaminu prowadzenia przez Narodowy Bank Polski rachunków i kont depozytowych bonów skarbowych i bonów pieniężnych NBP w systemie SKARBNET4 oraz przeprowadzania w tym systemie operacji na papierach wartościowych”

Na podstawie art. 109 ust. 1 pkt 4 ustawy z dnia 29 sierpnia 1997 r. – Prawo bankowe (Dz. U. z 2016 r. poz. 1988, z późn. zm.1)) uchwala się, co następuje:

§ 1.

1) w § 1 dodaje się pkt 16–20 w brzmieniu:

„16) nierynkowe papiery wartościowe – papiery wartościowe nominowane w złotych, z wyłączeniem obligacji fixingowych i bonów skarbowych, dopuszczone przez NBP jako zabezpieczenie operacji repo, których lista zamieszczana jest na stronie internetowej NBP (www.nbp.pl);

17) fixing skarbowych papierów wartościowych – działania podejmowane w celu ustalenia Kursów Fixingowych oraz Kursów Informacyjnych kupna/sprzedaży dla skarbowych papierów wartościowych, zgodnie z Regulaminem Fixingu Skarbowych Papierów Wartościowych, zamieszczonym na stronie internetowej NBP (www.nbp.pl);

18) obligacje fixingowe – obligacje skarbowe nominowane w złotych zdeponowane w KDPW, będące przedmiotem fixingu skarbowych papierów wartościowych;

19) cena fixingowa – cena obligacji fixingowej wynikająca z kursu fixingowego ustalonego na drugiej sesji fixingowej zgodnie z § 5 Regulaminu, o którym mowa w pkt 17;

20) punkt aktywacji (PA) – ustalona przez NBP, wyrażona procentowo, wartość powyżej której uruchamiane są procedury dotyczące regulacji poziomu zabezpieczenia.”;

2) w § 4 dotychczasową treść oznacza się jako ust. 1 i dodaje się ust. 2 w brzmieniu:

„2. W ramach konta depozytowego dla uczestnika i na jego żądanie prowadzone są konta indywidualne. Konta te umożliwiają uczestnikowi rejestrowanie bonów poszczególnych klientów poprzez zdefiniowanie w systemie SKARBNET4 odpowiednich atrybutów, pozwalających na określenie nazwy konta i jego przynależności do odpowiedniego portfela, a w przypadku bonów skarbowych, pozwalających na określenie lokalizacji geograficznej posiadacza bonów”;

3) w § 8:

a) ust. 2 otrzymuje brzmienie:

„2. NBP pobiera prowizje i opłaty w drodze obciążenia rachunku bankowego uczestnika w NBP.”,

b) uchyla się ust. 3;

4) w § 48 ust. 3 otrzymuje brzmienie:

„3. Kosztami przechowywania przez Bank Euroclear papierów wartościowych nominowanych w walutach obcych nabytych przez NBP w ramach transakcji repo NBP obciąża – na podstawie upoważnienia, o którym mowa w § 7 ust. 2 pkt 4 – rachunek bankowy uczestnika prowadzony w złotych, bez odrębnego zlecenia z jego strony, nie później niż w następnym dniu operacyjnym po dniu, w którym NBP został obciążony z tego tytułu przez Bank Euroclear. Obciążenie to następuje proporcjonalnie do łącznej wartości nominalnej papierów wartościowych przeniesionych przez uczestników na rachunek NBP. Przeliczenie kosztów na złote następuje przy zastosowaniu kursu średniego NBP waluty, w której są one wyrażone, ogłoszonego w dniu obciążenia NBP przez Bank Euroclear.”;

5) w § 54 wzór nr 1 i 2 otrzymują brzmienie:

„Wzór nr 1

dotyczy wyliczania kwoty nabycia w transakcjach, których przedmiotem są papiery wartościowe nominowane w złotych

Kn = (N × Wn × Pn x It + N × AI) × (1 – h)

gdzie:

Kn – kwota nabycia za oferowane do zbycia papiery wartościowe nominowane w złotych, z dokładnością do 1 złotego,

N – liczba sztuk papierów wartościowych nominowanych w złotych,

Wn – wartość nominalna papieru wartościowego nominowanego w złotych,

Pn – cena fixingowa wyrażona w procentach, z ostatniego dnia operacyjnego poprzedzającego dzień zawarcia transakcji repo lub – dla bonów skarbowych – cena wyrażona w procentach ustalona zgodnie z § 34 pkt 2, z ostatniego dnia operacyjnego poprzedzającego dzień zawarcia transakcji repo,

lt – w przypadku indeksowanych papierów wartościowych nominowanych w złotych jest to wartość współczynnika indeksacji dla danego papieru wartościowego na ostatni dzień operacyjny poprzedzający dzień zawarcia transakcji repo, publikowanego na stronie Ministerstwa Finansów. W przypadku pozostałych papierów wartościowych It = 1,

AI – odsetki naliczone według stanu na ostatni dzień operacyjny poprzedzający dzień zawarcia transakcji repo,

h – haircut – ustalany przez NBP wskaźnik pomniejszenia wartości rynkowej lub nominalnej papierów wartościowych nominowanych w złotych.

Wzór nr 2

dotyczy wyliczania kwoty nabycia w transakcjach, których przedmiotem są papiery wartościowe nominowane w walutach obcych

Kn = (N × Wn × Pn + N × AI) × Kw × (1 – h)

gdzie:

Kn – kwota nabycia wyrażona w złotych, z dokładnością do 1 złotego,

N – liczba sztuk papierów wartościowych nominowanych w walucie obcej.

Wn – wartość nominalna papieru wartościowego nominowanego w walucie obcej danego rodzaju, wyrażona w walucie, w której zostały one wyemitowane.

Pn – cena zamknięcia (kwotowanie po stronie kupna, tj. cena „BID”: w pierwszej kolejności z serwisu Bloomberga, w drugiej – z serwisu Thomson Reuters) papieru wartościowego nominowanego w walutach obcych, wyrażona jako procent jego wartości nominalnej w ostatnim dniu operacyjnym poprzedzającym dzień zawarcia transakcji repo,

AI – odsetki naliczone według stanu na ostatni dzień poprzedzający dzień zawarcia transakcji repo,

Kw – kurs średni NBP waluty, w której nominowane są zbywane papiery wartościowe nominowane w walutach obcych danego rodzaju, ogłoszony przez NBP w ostatnim dniu operacyjnym poprzedzającym dzień zawarcia transakcji repo,

h – haircut – ustalany przez NBP wskaźnik pomniejszenia wartości rynkowej lub nominalnej papierów wartościowych nominowanych w walutach obcych właściwy dla ww. papierów wartościowych.”;

6) dodaje się § 56–63 w brzmieniu:

„§ 56. W przypadku zawarcia transakcji repo, w której NBP jest kupującym, w celu zapewnienia adekwatności zabezpieczenia, w NBP uruchamiany jest proces wyliczania wartości papierów wartościowych nominowanych w złotych, będących zabezpieczeniem w tej transakcji.

§ 57. 1. Jeżeli przedmiotem zabezpieczenia transakcji repo są obligacje fixingowe, wyliczanie wartości zabezpieczenia dokonywane jest na podstawie cen fixingowych z poprzedniego dnia operacyjnego. W przypadku braku, w danym dniu operacyjnym ceny fixingowej dla danej obligacji, do wyliczenia wartości zabezpieczenia w następnym dniu operacyjnym stosuje się cenę z poprzedniego dnia operacyjnego. Powyższą zasadę stosuje się przez 5 kolejnych dni operacyjnych.

2. Po upływie okresu, o którym mowa w ust. 1, do wyliczenia wartości zabezpieczenia przyjmowana jest wartość nominalna obligacji fixingowej pomniejszona o odpowiedni haircut.

3. W sytuacji gdy obligacja fixingowa przestaje być przedmiotem fixingu, od następnego dnia operacyjnego do wyliczenia wartości zabezpieczenia przyjmowana jest wartość nominalna pomniejszona o odpowiedni haircut.

4. Jeżeli przedmiotem zabezpieczenia operacji repo są bony skarbowe, wyliczanie wartości zabezpieczenia dokonywane jest każdego dnia operacyjnego na podstawie cen, o których mowa w § 34 pkt 2.

5. Jeżeli przedmiotem zabezpieczenia transakcji repo są nierynkowe papiery wartościowe, do wyliczania wartości zabezpieczenia przyjmowana jest wartość nominalna pomniejszona o odpowiedni haircut.

§ 58. 1. W systemie SKARBNET4 udostępniona jest lista papierów wartościowych nominowanych w złotych, które mogą stanowić zabezpieczenie transakcji repo i jest ona uzupełniana w trakcie trwania transakcji repo o kolejne nowe emisje papierów wartościowych.

2. W systemie SKARBNET4 podawana jest wartość punktu aktywacji obowiązująca w danym dniu operacyjnym.

§ 59. Ocena adekwatności zabezpieczenia jest przeprowadzana każdego dnia operacyjnego trwania transakcji repo, z wyłączeniem dnia otwarcia i zamknięcia transakcji repo oraz dnia poprzedzającego dzień zamknięcia transakcji repo.

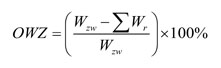

§ 60. Ocena adekwatności zabezpieczenia jest dokonywana po obliczeniu współczynnika odchylenia wartości zabezpieczenia (OWZ) i porównaniu tego współczynnika z wartością PA. Wartość współczynnika OWZ ustala się według wzoru nr 5:

Wzór nr 5

dotyczy wyliczania współczynnika odchylenia wartości zabezpieczenia

gdzie:

Wzw – wartość zabezpieczenia wyliczona jako zaktualizowana kwota nabycia, wyliczana dla każdej transakcji repo oddzielnie, według wzoru nr 9 lub nr 11,

∑Wr – suma wartości obligacji fixingowych, bonów skarbowych i/lub nierynkowych papierów wartościowych dostarczonych przez uczestnika, obliczona według wzoru nr 6 dla każdej transakcji repo oddzielnie:

Wzór nr 6

dotyczy wyliczania sumy wartości zabezpieczenia

∑Wr = ∑Wrr + ∑Wrn

gdzie:

Wrr – wartość obligacji fixingowych i/lub bonów skarbowych jest liczona według wzoru nr 7:

Wzór nr 7

dotyczy wyliczania wartości obligacji fixingowych i/lub bonów skarbowych

Wrr = (N × Wn × Pn × It + N × AI ) × (1 – h)

gdzie:

N – liczba sztuk obligacji fixingowych i/lub bonów skarbowych,

Wn – wartość nominalna obligacji fixingowych i/lub bonów skarbowych,

Pn – cena fixingowa wyrażona w procentach ustalona na ostatni dzień operacyjny poprzedzający dzień wyceny lub cena dla bonów skarbowych wyrażona w procentach ustalona zgodnie z § 34 pkt 2, na ostatni dzień operacyjny poprzedzający dzień wyceny,

It – w przypadku indeksowanych papierów wartościowych nominowanych w złotych jest to wartość współczynnika indeksacji dla danego papieru wartościowego na ostatni dzień operacyjny poprzedzający dzień wyceny, publikowanego na stronie Ministerstwa Finansów. W przypadku pozostałych papierów wartościowych It = 1,

AI – odsetki naliczone według stanu na ostatni dzień operacyjny poprzedzający dzień wyceny,

h – haircut właściwy dla ww. papierów wartościowych nominowanych w złotych.

Wartość nierynkowych papierów wartościowych nominowanych w złotych (Wrn) jest liczona według wzoru nr 8:

Wzór nr 8

dotyczy wyliczania wartości nierynkowych papierów wartościowych nominowanych w złotych

Wrn = N × Wn × (1 – h )

gdzie:

N – liczba sztuk nierynkowych papierów wartościowych nominowanych w złotych.

Wn – wartość nominalna nierynkowych papierów wartościowych nominowanych w złotych.

h – haircut właściwy dla ww. nierynkowych papierów wartościowych nominowanych w złotych.

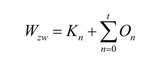

Wartość zabezpieczenia (Wzw) dla repo ze stałą stopą procentową jest liczona według wzoru nr 9:

Wzór nr 9

dotyczy wyliczania wartości zabezpieczenia dla repo ze stalą stopą procentową

gdzie:

Kn – kwota nabycia, liczona na dzień otwarcia transakcji repo.

t – liczba dni od dnia otwarcia transakcji repo do dnia poprzedzającego dzień sprawdzenia adekwatności zabezpieczenia.

n – długość okresu repo.

On – wartość odsetek.

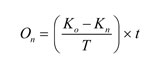

Wartość odsetek w danym dniu trwania transakcji repo (On) jest liczona według wzoru nr 10:

Wzór nr 10

dotyczy wyliczania wartości odsetek w danym dniu trwania transakcji repo

gdzie:

On – wartość odsetek w kolejnym dniu trwania aukcji.

n = 0, 1, 2, 3, ... t, gdzie t = liczba dni od otwarcia transakcji repo do dnia wyceny.

Kn – kwota nabycia.

Ko – kwota odkupu.

T – długość trwania repo, od dnia otwarcia transakcji repo do dnia poprzedzającego dzień zamknięcia transakcji repo,

t – liczba dni od dnia otwarcia transakcji repo do dnia poprzedzającego dzień sprawdzenia adekwatności zabezpieczenia.

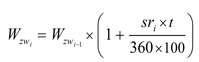

Wartość zabezpieczenia (Wzwi ) dla repo ze zmienną stopą procentową jest liczona według wzoru nr 11:

Wzór nr 11

dotyczy wyliczania wartości zabezpieczenia dla repo ze zmienną stopą procentową

gdzie:

Wzwi – wartość zabezpieczenia na dany dzień w okresie obowiązującej stopy repo „sri”,

Wzwi-l – wartość zabezpieczenia w dniu poprzedzającym dzień zmiany stopy repo.

i – liczba porządkowa stopy repo (numer kolejny stopy repo).

sri – stopa repo nr „i” obowiązująca w okresie od dnia otwarcia transakcji repo lub od dnia pierwszej zmiany stopy repo do dnia, w którym wyliczana jest wartość zabezpieczenia (Wzw),

t – liczba dni od ostatniej zmiany stopy repo do dnia wyliczania wartości zabezpieczenia.

Uwaga:

– przed pierwszą zmianą wartości stopy repo wartość Wzwi-l równa się kwocie nabycia Kn liczonej na dzień otwarcia transakcji repo, a wartość t jest równa liczbie dni od otwarcia transakcji repo do dnia poprzedzającego dzień sprawdzenia adekwatności zabezpieczenia,

– stopa repo (w skali rocznej), z dokładnością do dwóch miejsc po przecinku.

§ 61. 1. Po ustaleniu wartości współczynnika OWZ następuje jej porównanie z wartością PA.

2. Jeżeli wartość bezwzględna współczynnika OWZ przekracza PA i współczynnik OWZ jest dodatni, do uczestnika przekazywany jest komunikat o konieczności uzupełnienia zabezpieczenia o odpowiedniej wartości (niedobór).

3. Jeżeli wartość bezwzględna współczynnika OWZ przekracza PA i współczynnik OWZ jest ujemny, do uczestnika przekazywany jest komunikat o nadwyżce zabezpieczenia, a NBP przekazuje uczestnikowi zabezpieczenia o odpowiedniej wartości (nadwyżka).

4. Nadwyżki i niedobory zabezpieczeń repo nie są bilansowane w portfelu uczestnika. Przekroczenie PA jest sprawdzane dla każdej transakcji repo.

§ 62. 1. Uczestnik jest obowiązany uzupełnić zabezpieczenie w całości do godziny 15.30 w dniu, w którym powstała konieczność uzupełnienia zabezpieczenia.

2. W przypadku gdy uczestnik nie spełni wymogu określonego w ust. 1, NBP za pośrednictwem komunikatu informuje uczestnika transakcji repo o konieczności wcześniejszego rozliczenia transakcji repo.

§ 63. Wcześniejsze rozliczenie transakcji repo oznacza, że uczestnik, który nie uzupełnił zabezpieczenia – jest zobowiązany w następnym dniu operacyjnym do odkupu papierów wartościowych będących zabezpieczeniem transakcji repo, na kwotę określoną w komunikacie, o którym mowa w § 62 ust. 2, z zastosowaniem § 50.”.

§ 2.

Przewodniczący Zarządu Narodowego Banku Polskiego: A. Glapiński

|

|

1) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2016 r. poz. 1948, 1997 i 2260 oraz z 2017 r. poz. 85, 724, 768 i 791.

- Data ogłoszenia: 2017-06-05

- Data wejścia w życie: 2017-06-12

- Data obowiązywania: 2017-06-12

REKLAMA

Dzienniki Urzędowe

REKLAMA

REKLAMA