REKLAMA

Dzienniki Urzędowe - rok 2009 nr 13 poz. 14

ZARZĄDZENIE NR 12/2009

PREZESA NARODOWEGO BANKU POLSKIEGO

z dnia 7 lipca 2009 r.

w sprawie zakresu, trybu i terminów przekazywania przez banki objęte obowiązkowym systemem gwarantowania informacji do Bankowego Funduszu Gwarancyjnego

Na podstawie art. 38 ust. 7 ustawy z dnia 14 grudnia 1994 r. o Bankowym Funduszu Gwarancyjnym (Dz. U. z 2009 r. Nr 84, poz. 711) zarządza się, co następuje:

1) BFG – należy przez to rozumieć Bankowy Fundusz Gwarancyjny;

2) NBP – należy przez to rozumieć Narodowy Bank Polski;

3) KNF – należy przez to rozumieć Komisję Nadzoru Finansowego;

4) ustawie o BFG – należy przez to rozumieć ustawę o Bankowym Funduszu Gwarancyjnym;

5) ustawie – Prawo bankowe – należy przez to rozumieć ustawę z dnia 29 sierpnia 1997 r. – Prawo bankowe (Dz. U. z 2002 r. Nr 72, poz. 665, Nr 126, poz. 1070, Nr 141, poz. 1178, Nr 144, poz. 1208, Nr 153, poz. 1271, Nr 169, poz. 1385 i 1387 i Nr 241, poz. 2074, z 2003 r. Nr 50, poz. 424, Nr 60, poz. 535, Nr 65, poz. 594, Nr 228, poz. 2260 i Nr 229, poz. 2276, z 2004 r. Nr 64, poz. 594, Nr 68, poz. 623, Nr 91, poz. 870, Nr 96, poz. 959, Nr 121, poz. 1264, Nr 146, poz. 1546 i Nr 173, poz. 1808, z 2005 r. Nr 83, poz. 719, Nr 85, poz. 727, Nr 167, poz. 1398 i Nr 183, poz. 1538, z 2006 r. Nr 104, poz. 708, Nr 157, poz. 1119, Nr 190, poz. 1401 i Nr 245, poz. 1775, z 2007 r. Nr 42, poz. 272 i Nr 112, poz. 769, z 2008 r. Nr 171, poz. 1056, Nr 192, poz. 1179, Nr 209, poz. 1315 i Nr 231, poz. 1546 oraz z 2009 r. Nr 18, poz. 97, Nr 42, poz. 341, Nr 60, poz. 545 i Nr 71, poz. 609);

6) ustawie o rachunkowości – należy przez to rozumieć ustawę z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2002 r. Nr 76, poz. 694, z 2003 r. Nr 60, poz. 535, Nr 124, poz. 1152, Nr 139, poz. 1324, Nr 229, poz. 2276, z 2004 r. Nr 96, poz. 959, Nr 145, poz. 1535, Nr 146, poz. 1546, Nr 213, poz. 2155, z 2005 r. Nr 10, poz. 66, Nr 184, poz. 1539 i Nr 267, poz. 2252, z 2006 r. Nr 157, poz. 1119 i Nr 208, poz. 1540, z 2008 r. Nr 63, poz. 393, Nr 144, poz. 900, Nr 171, poz. 1056 i Nr 214, poz. 1343 oraz z 2009 r. Nr 42, poz. 341 i Nr 77, poz. 649);

7) banku – należy przez to rozumieć podmiot objęty systemem gwarantowania, w rozumieniu art. 2 pkt 3 ustawy o BFG;

8) deponencie – należy przez to rozumieć osobę fizyczną, osobę prawną, jednostkę organizacyjną niemającą osobowości prawnej, o ile posiada zdolność prawną, oraz podmioty, o których mowa w art. 2 pkt 1 ustawy o BFG;

9) zrzeszonym banku spółdzielczym – należy przez to rozumieć bank będący spółdzielnią oraz stroną umowy zrzeszenia, o której mowa w art. 16 ustawy z dnia 7 grudnia 2000 r. o funkcjonowaniu banków spółdzielczych, ich zrzeszaniu się i bankach zrzeszających (Dz. U. Nr 119, poz. 1252, z 2001 r. Nr 111, poz. 1195, z 2002 r. Nr 141, poz. 1178 i Nr 216, poz. 1824, z 2003 r. Nr 137, poz. 1303 i Nr 228, poz. 2260, z 2004 r. Nr 91, poz. 870, z 2006 r. Nr 157, poz. 1119, z 2007 r. Nr 52, poz. 344 oraz z 2008 r. Nr 209, poz. 1315);

10) banku zrzeszającym – należy przez to rozumieć bank, o którym mowa w art. 2 pkt 2 ustawy z dnia 7 grudnia 2000 r. o funkcjonowaniu banków spółdzielczych, ich zrzeszaniu się i bankach zrzeszających;

11) właściwym banku zrzeszającym – należy przez to rozumieć bank, z którym dany zrzeszony bank spółdzielczy zawarł umowę zrzeszenia;

12) wartości wierzytelności objętych gwarancjami BFG – należy przez to rozumieć wartość środków pieniężnych zgromadzonych na rachunkach bankowych deponentów i ich należności z tytułu innych czynności bankowych;

13) wartości środków gwarantowanych przez BFG – należy przez to rozumieć wartość potencjalnych zobowiązań BFG, liczoną jako kwotę wierzytelności deponenta objętych gwarancjami BFG, pomniejszoną o wszystkie zobowiązania deponenta, z uwzględnieniem ustawowych limitów gwarancyjnych (ekspektatywa wierzytelności deponentów wobec BFG);

14) pomocy finansowej BFG – należy przez to rozumieć zwrotną pomoc finansową dla podmiotów objętych systemem gwarantowania w formie pożyczki dla banku spółdzielczego z funduszu restrukturyzacji banków spółdzielczych lub w formie pożyczki, gwarancji poręczenia albo wykupu wierzytelności, udzieloną na podstawie ustawy o BFG;

15) programie postępowania naprawczego – należy przez to rozumieć program postępowania naprawczego w rozumieniu art. 142 ust. 1 ustawy – Prawo bankowe albo program opracowany w związku z ubieganiem się o pozytywną opinię KNF o celowości przejęcia banku, połączenia banków lub zakupu akcji (udziałów) innego banku, o której mowa w art. 20 pkt 2 ustawy o BFG.

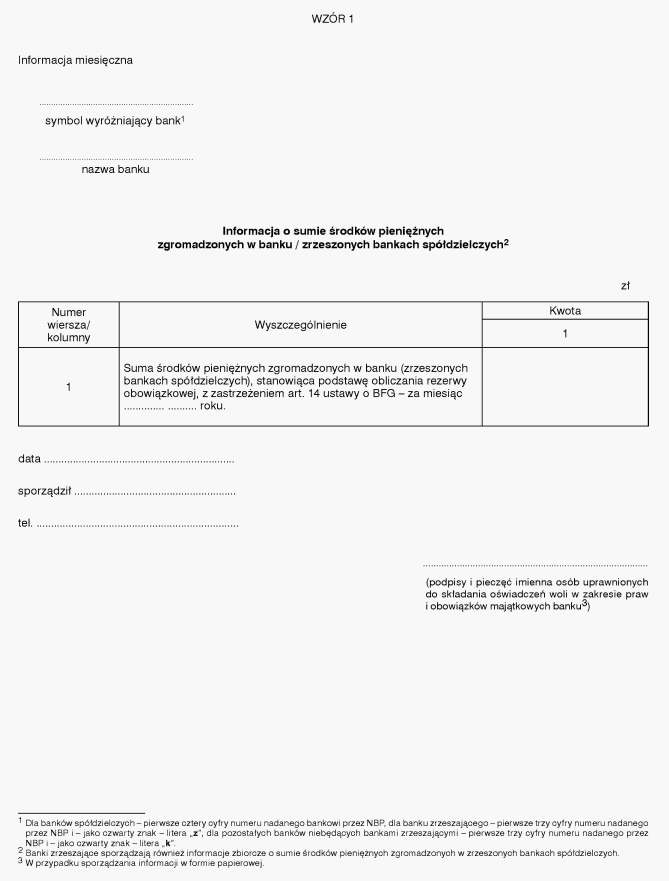

2. Banki zrzeszające przekazują do BFG również informacje o podstawach obliczania oraz o wysokościach funduszy ochrony środków gwarantowanych zrzeszonych banków spółdzielczych, sporządzone według wzoru określonego w załączniku nr 2 do zarządzenia.

3. Banki sporządzają informacje określone w ust. 1 i 2, według stanu danych za kwiecień i za październik każdego roku.

4. Banki przekazują do BFG informacje określone w ust. 1 i 2, bez zbędnej zwłoki, nie później jednak niż w terminie do dnia:

1) 15 grudnia każdego roku – według stanu danych za październik;

2) 15 czerwca każdego roku – według stanu danych za kwiecień.

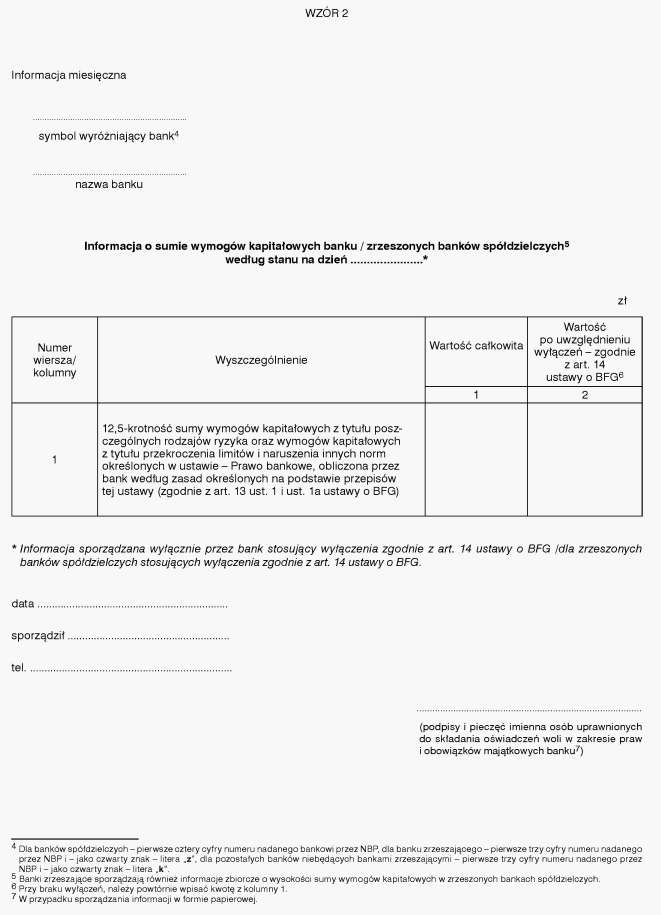

2. Banki sporządzają informacje określone w ust. 1 według stanu danych na dzień określony uchwałą Rady BFG, podjętą na podstawie art. 13 ust. 2 ustawy o BFG.

3. Informacje określone w ust. 1 banki przekazują do BFG, z zastrzeżeniem ust. 4, bez zbędnej zwłoki – nie później jednak niż do dnia, w którym upływa termin do wniesienia obowiązkowej opłaty rocznej – ustalony uchwałą, o której mowa w ust. 2.

4. Zrzeszone banki spółdzielcze przekazują informacje określone w ust. 1 do właściwych banków zrzeszających, bez zbędnej zwłoki – nie później jednak niż na 15 dni przed upływem terminu, o którym mowa w ust. 3.

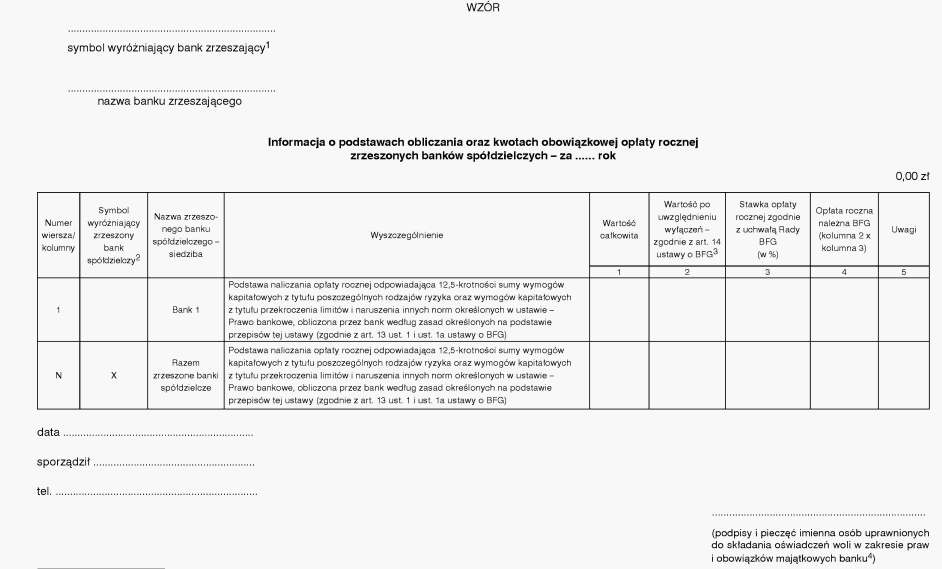

5. Banki zrzeszające, na podstawie informacji, o których mowa w ust. 4, sporządzają informacje o podstawach obliczania oraz kwotach obowiązkowej opłaty rocznej zrzeszonych banków spółdzielczych, według wzoru określonego w załączniku nr 4 do zarządzenia.

6. Banki zrzeszające przekazują do BFG informacje określone w ust. 5, bez zbędnej zwłoki – nie później jednak niż w terminie, o którym mowa w ust. 3.

1) BFG:

a) banki, z wyjątkiem zrzeszonych banków spółdzielczych – w terminie 30 dni od dnia zatwierdzenia rocznych sprawozdań finansowych przez walne zgromadzenia,

b) banki zrzeszające – w zakresie dotyczącym zrzeszonych banków spółdzielczych – w terminie 15 dni od dnia otrzymania od zrzeszonych banków spółdzielczych informacji, przekazywanych zgodnie z pkt 2 – nie później jednak niż do dnia 31 lipca;

2) właściwych banków zrzeszających – zrzeszone banki spółdzielcze – w terminie 15 dni od dnia zatwierdzenia rocznych sprawozdań finansowych przez walne zgromadzenia.

2. W przypadku gdy dzień, o którym mowa w § 3 ust. 2, nie jest ostatnim dniem roku obrotowego banku, bank sporządza informację, o której mowa w § 3 ust. 1, w wersji skorygowanej i przekazuje ją, odpowiednio – do BFG lub do właściwego banku zrzeszającego – bez zbędnej zwłoki, nie później jednak niż do 30 dnia po zakończeniu roku obrotowego. Banki zrzeszające przekazują informację w wersji skorygowanej do BFG w terminie 15 dni od jej otrzymania.

3. W przypadku gdy dane będące podstawą sporządzenia informacji określonych w § 3 ust. 1 lub 5 nie uległy zmianie po przekazaniu informacji do BFG lub banku zrzeszającego, bank w terminie przewidzianym w ust. 1 lub 2 dla przekazania informacji skorygowanej, przesyła odpowiednio – do BFG lub do właściwego banku zrzeszającego informację o braku podstaw do sporządzenia korekty.

2. Banki sporządzają informacje, o których mowa w ust. 1, według stanu na koniec miesiąca.

3. Informacje określone w ust. 1 banki przekazują do BFG, z zastrzeżeniem ust. 4, bez zbędnej zwłoki, jednakże nie później niż do ostatniego dnia miesiąca następującego po zakończeniu odpowiedniego okresu sprawozdawczego.

4. Zrzeszone banki spółdzielcze przekazują informacje określone w ust. 1 właściwym bankom zrzeszającym bez zbędnej zwłoki – nie później jednak niż do 15 dnia miesiąca następującego po zakończeniu odpowiedniego okresu sprawozdawczego.

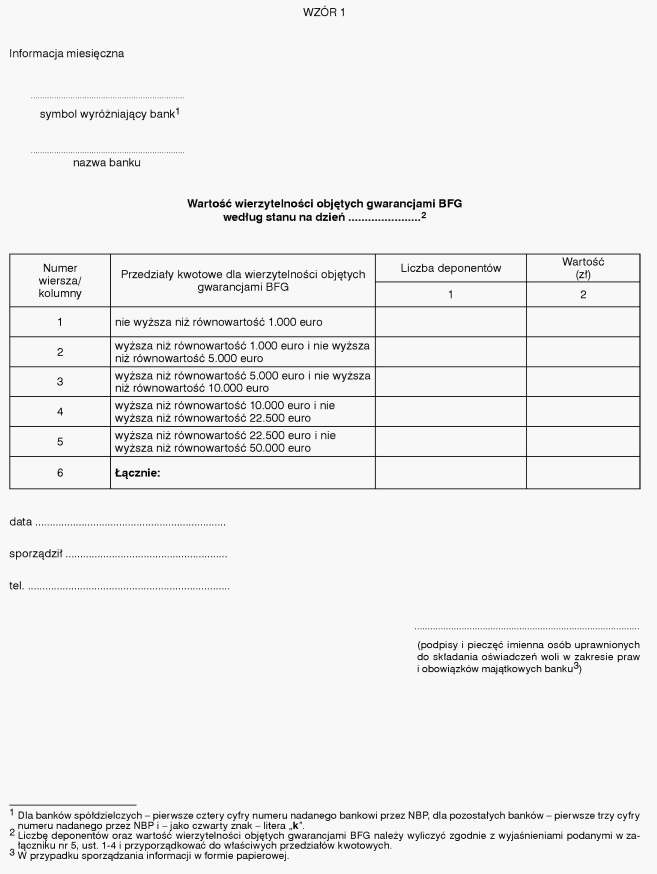

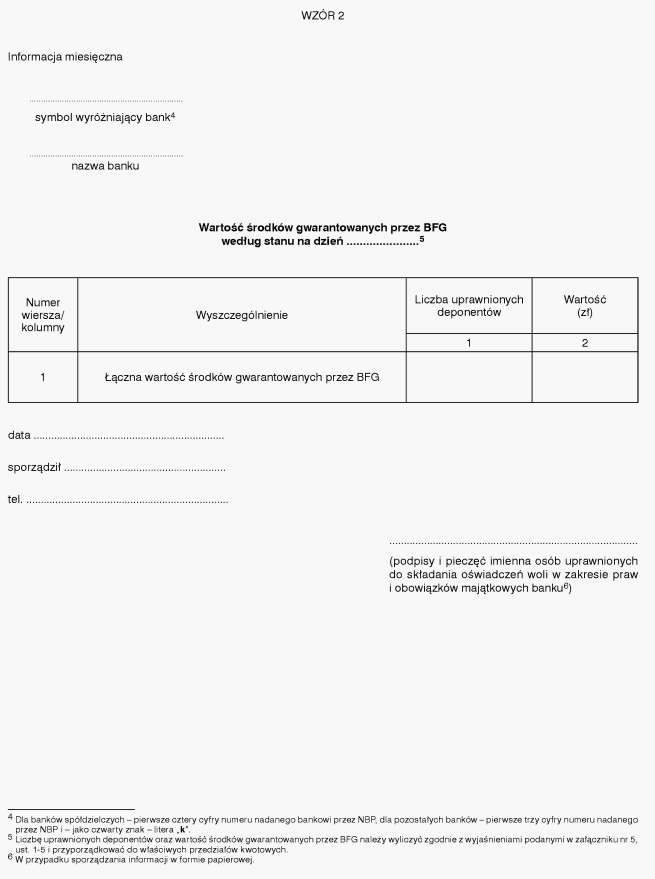

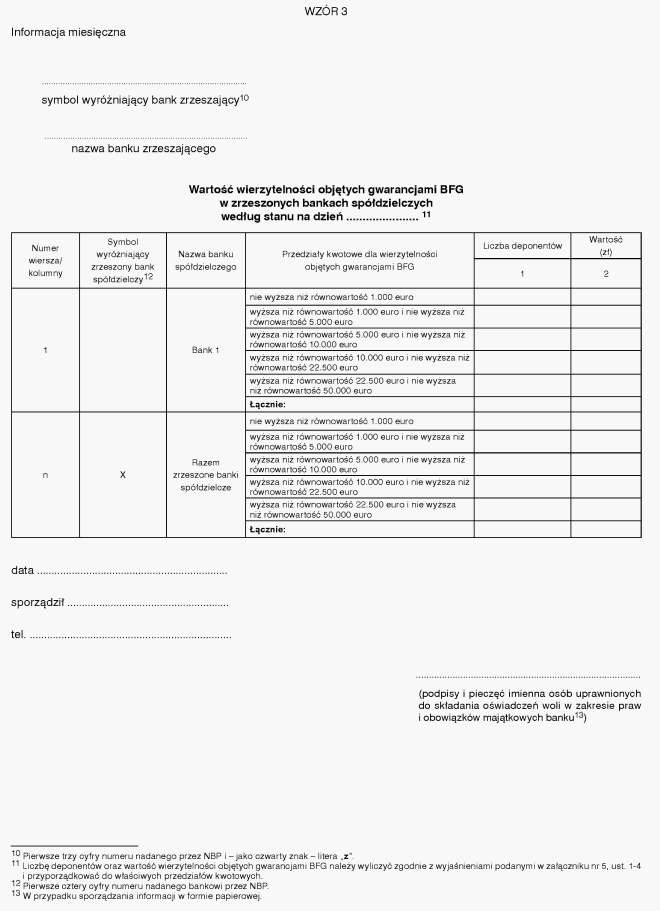

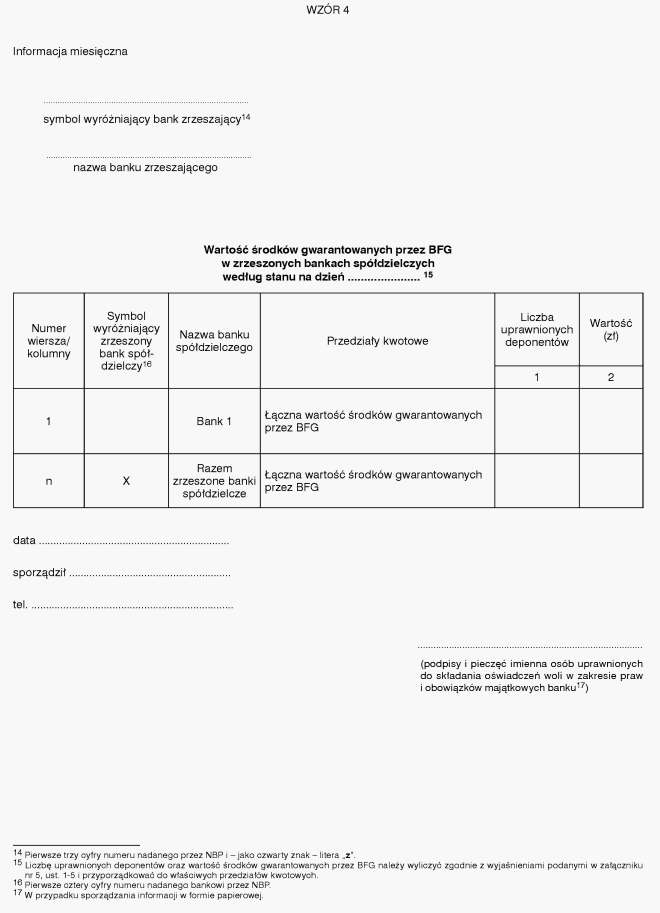

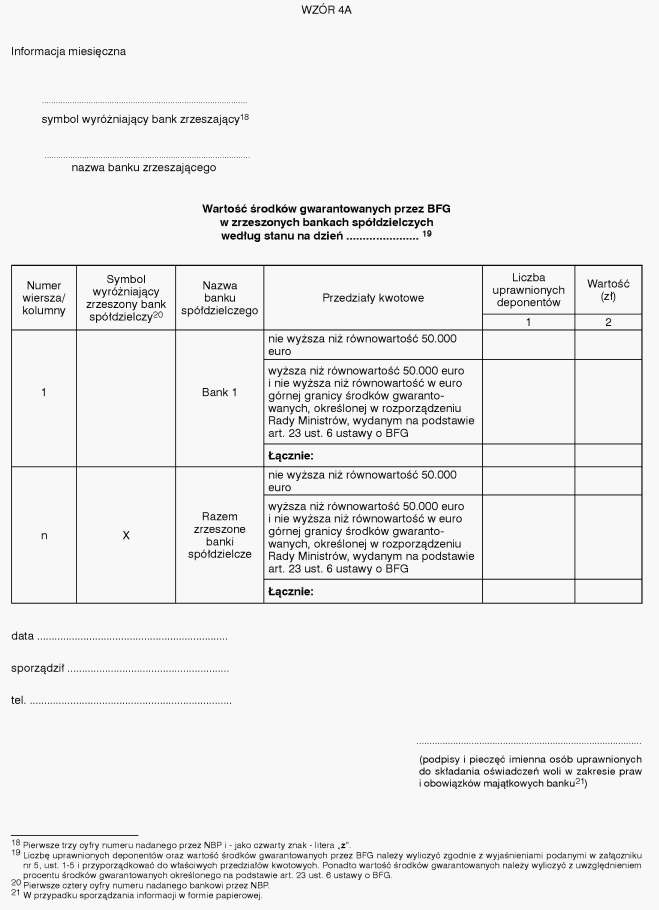

5. Banki zrzeszające, na podstawie informacji, o których mowa w ust. 4, sporządzają informacje o wartości wierzytelności objętych gwarancjami BFG oraz o wartości środków gwarantowanych przez BFG, według wzorów 3 i 4 określonych w załączniku nr 5 do zarządzenia, w odniesieniu do zrzeszonych banków spółdzielczych.

6. Banki zrzeszające przekazują do BFG informacje określone w ust. 5, bez zbędnej zwłoki – nie później jednak niż w terminie, o którym mowa w ust. 3.

2. Banki sporządzają informacje, o których mowa w ust. 1, przez okres obowiązywania rozporządzenia, o którym mowa w ust. 1, począwszy od najbliższego okresu sprawozdawczego, przypadającego po jego wejściu w życie.

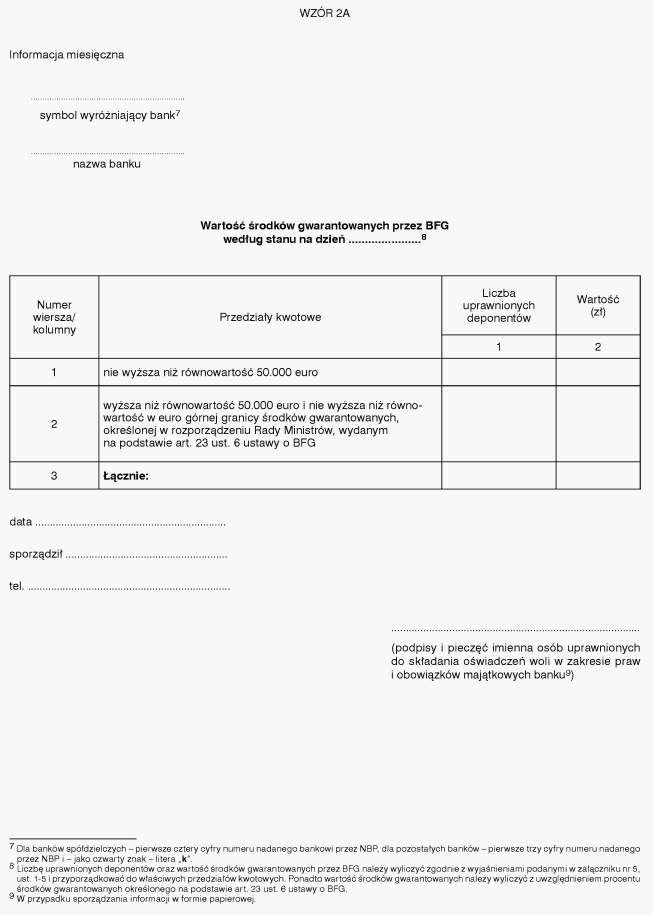

3. W okresie obowiązywania rozporządzenia, o którym mowa w ust. 1, banki nie sporządzają informacji o wartości środków gwarantowanych przez BFG – odpowiednio według wzorów 2 i 4 określonych w załączniku nr 5 do zarządzenia.

4. Postanowienia § 5 w zakresie sporządzania i przekazywania informacji, o których mowa w ust. 1, stosuje się odpowiednio.

2. Informacje, o których mowa w ust. 1, sporządzają:

1) banki, z wyjątkiem zrzeszonych banków spółdzielczych – według wzoru 1, określonego w załączniku nr 6 do zarządzenia – według stanu za miesiąc;

2) banki stosujące wyłączenia zgodnie z art. 14 ustawy o BFG – według wzoru 2, określonego w załączniku nr 6 do zarządzenia – według stanu na koniec miesiąca.

3. Banki, z wyjątkiem zrzeszonych banków spółdzielczych, przekazują informacje, o których mowa w ust. 1, do BFG bez zbędnej zwłoki – jednakże nie później niż do ostatniego dnia miesiąca następującego po zakończeniu odpowiedniego okresu sprawozdawczego.

4. Zrzeszone banki spółdzielcze przekazują informacje, o których mowa w ust. 2 pkt 2, właściwym bankom zrzeszającym bez zbędnej zwłoki – jednakże nie później niż do 15 dnia miesiąca następującego po zakończeniu odpowiedniego okresu sprawozdawczego.

5. Banki zrzeszające sporządzają zbiorcze informacje określone w załączniku nr 6 dotyczące zrzeszonych banków spółdzielczych – z uwzględnieniem informacji otrzymanych zgodnie z ust. 4 i przekazują je do BFG w terminie, o którym mowa w ust. 3.

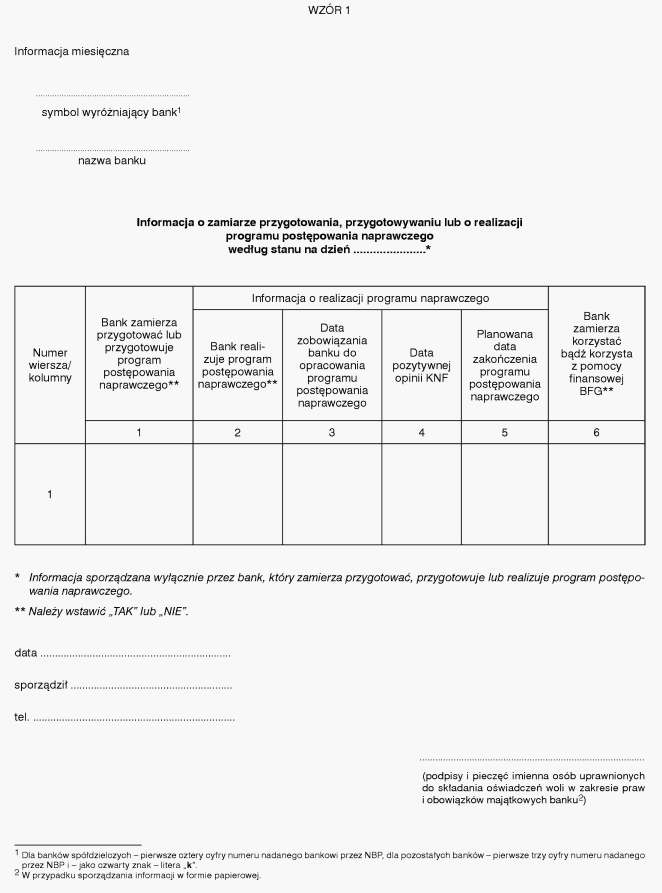

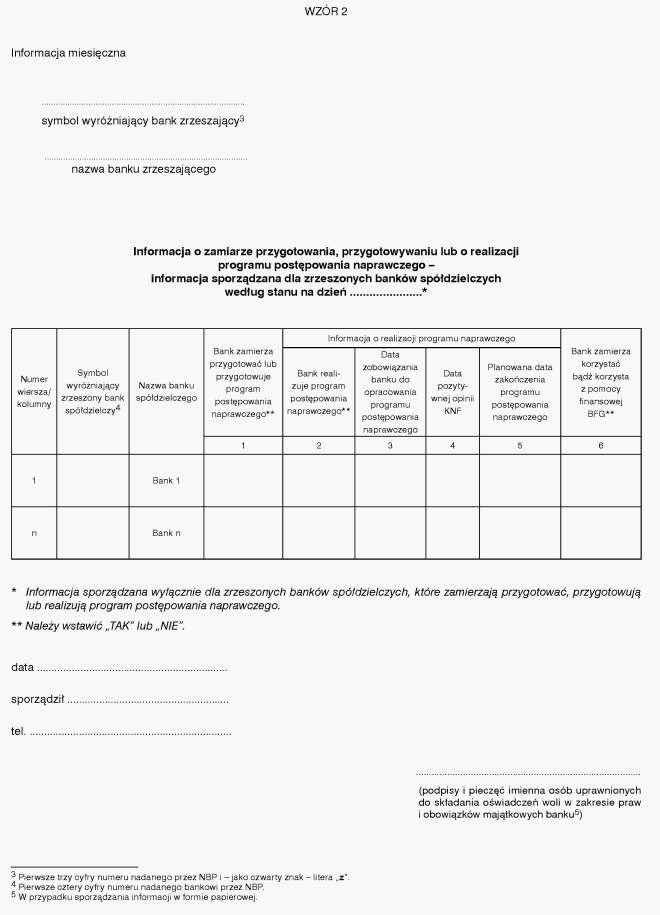

2. Informacje, o których mowa w ust. 1, są sporządzane według stanu na koniec miesiąca, wyłącznie przez banki, które zamierzają przygotować, przygotowują lub realizują program postępowania naprawczego.

3. Informacje określone w ust. 1, banki przekazują do BFG, z zastrzeżeniem ust. 4, bez zbędnej zwłoki, jednakże nie później niż do ostatniego dnia miesiąca następującego po zakończeniu odpowiedniego okresu sprawozdawczego.

4. Zrzeszone banki spółdzielcze przekazują informacje określone w ust. 1 do właściwych banków zrzeszających, bez zbędnej zwłoki – nie później jednak niż na 15 dni przed upływem terminu, o którym mowa w ust. 3.

5. Banki zrzeszające, na podstawie informacji, o których mowa w ust. 4, sporządzają informacje o zamiarze przygotowania, przygotowywaniu bądź o realizacji programu postępowania naprawczego w odniesieniu do zrzeszonych banków spółdzielczych, według wzoru 2 określonego w załączniku nr 7 do zarządzenia.

6. Banki zrzeszające przekazują do BFG informacje określone w ust. 5 bez zbędnej zwłoki – nie później jednak niż w terminie, o którym mowa w ust. 3.

7. Banki niezwłocznie przekazują do BFG programy postępowania naprawczego oraz ich zmiany, które uzyskały pozytywną opinię KNF – nie później niż w terminie 14 dni od dnia uzyskania tej opinii.

2. Informacje, o których mowa w ust. 1, są sporządzane w postaci plików typu „skoroszyt Microsoft Excel”, tworzonych w programie Microsoft Excel.

3. Informacje o braku podstaw do sporządzenia korekty, o której mowa w § 4 ust. 3, są sporządzane wyłącznie w formie zapisu elektronicznego.

4. Uwarunkowania organizacyjno-techniczne, które powinny być spełnione przy przesyłaniu informacji do BFG, sposób tworzenia i nazywania plików (formatowania danych) zawierających informacje oraz sposób tworzenia i nazywania dokumentów obejmujących treść informacji o braku podstaw do sporządzenia korekty, o której mowa w § 4 ust. 3, określa załącznik nr 8 do zarządzenia.

1) bank zrzeszający zobowiąże się wobec banku spółdzielczego do wykonywania obowiązków sprawozdawczych wobec BFG w imieniu tego banku;

2) bank spółdzielczy zapewni udostępnianie bankowi zrzeszającemu informacji, o których mowa w § 2 ust. 1 oraz w § 7 ust. 2 pkt 1,

pod warunkiem przedłożenia BFG tekstu umowy lub innego dokumentu, z którego wynika zobowiązanie banku zrzeszającego wraz z pisemnym oświadczeniem banku zrzeszającego określającym dzień, od którego powyższy tryb dostarczania informacji będzie stosowany.

2. Do sporządzania i przekazywania przez bank zrzeszający informacji dotyczących niezrzeszonego banku spółdzielczego stosuje się odpowiednio przepisy dotyczące sporządzania i przekazywania informacji dotyczących zrzeszonych banków spółdzielczych.

3. Bank zrzeszający przekazujący informacje określone w zarządzeniu w imieniu niezrzeszonego banku spółdzielczego niezwłocznie zawiadamia BFG o każdym przypadku wygaśnięcia jego zobowiązania do wykonywania powyższych czynności.

1) informacje przekazywane są w formie pisemnej oraz w formie zapisu elektronicznego na nośniku optycznym – płycie CD–ROM;

2) informacje mogą być przekazywane drogą teletransmisji. W takim przypadku bank nie sporządza informacji w formie pisemnej oraz w formie zapisu elektronicznego na nośnikach określonych w pkt 1. Bank, który do dnia wejścia w życie zarządzenia nie przekazywał informacji do BFG drogą teletransmisji, jest obowiązany do wcześniejszego uzgodnienia z BFG warunków organizacyjno-technicznych tej formy przekazu;

3) informację o braku podstaw do sporządzenia korekty, o której mowa w § 4 ust. 3, bank sporządza wyłącznie w formie pisemnej, a w przypadku gdy bank przekazuje ją w drodze teletransmisji – wyłącznie w formie zapisu elektronicznego. Sposób tworzenia i nazywania dokumentów obejmujących treść informacji o braku podstaw do sporządzenia korekty określa załącznik nr 8 do zarządzenia;

4) w przypadku rozbieżności treści informacji sporządzonych w formie pisemnej i w formie zapisu elektronicznego, uznaje się, że bank przekazał informację zawartą w piśmie dostarczonym BFG;

5) pisma zawierające informacje powinny być podpisane przez osoby je sporządzające oraz przez osoby upoważnione do składania oświadczeń woli w zakresie praw i obowiązków majątkowych banku;

6) informacje w formie zapisu elektronicznego bank sporządza w postaci plików typu „skoroszyt Microsoft Excel”, tworzonych w programie Microsoft Excel. Sposób tworzenia i nazywania plików (formatowania danych) określa załącznik nr 8 do zarządzenia;

7) nośniki informacji w formie zapisu elektronicznego powinny być opatrzone etykietą zewnętrzną, na której umieszczony jest opis zawierający co najmniej: pełną nazwę banku, nazwy zapisanych na nim plików, imię, nazwisko i podpis osoby sporządzającej informację;

8) informacje sporządzone w formie pisemnej oraz nośniki informacji w formie zapisu elektronicznego powinny być dostarczane do siedziby BFG przez pracownika banku albo przesyłką pocztową – przesyłką rejestrowaną. Przekazywanie informacji w inny niż wyżej wymieniony sposób wymaga uzgodnienia z BFG;

9) informacje sporządzone w formie pisemnej oraz nośniki informacji w formie zapisu elektronicznego powinny być przekazywane do BFG w zamkniętej i odpowiednio opisanej kopercie. Nośniki informacji w formie zapisu elektronicznego w trakcie przekazywania do BFG powinny być zabezpieczone przed zniszczeniem lub uszkodzeniem oraz przed możliwością utraty albo zniekształcenia zapisanych na nich danych. W tym celu bank powinien stosować odpowiednie, zwykle używane do tego środki techniczne.

1) informacje sporządzone odpowiednio według wzorów 1, 2, 3 i 4 określonych w załączniku nr 5 do zarządzenia według stanu na koniec grudnia 2008 r. oraz stycznia, lutego, marca, kwietnia, maja, czerwca, lipca, sierpnia i września 2009 r. – w terminie do dnia 31 października 2009 r.;

2) informacje sporządzone według wzoru 1 określonego w załączniku nr 6 do zarządzenia według stanu za styczeń, luty, marzec, kwiecień, maj i czerwiec 2009 r. – w najbliższym terminie sprawozdawczym po wejściu w życie zarządzenia;

3) informacje sporządzone według wzoru 2 określonego w załączniku nr 6 do zarządzenia według stanu na koniec grudnia 2008 r. oraz stycznia, lutego, marca, kwietnia, maja i czerwca 2009 r. – w najbliższym terminie sprawozdawczym po wejściu w życie zarządzenia.

2. Zrzeszone banki spółdzielcze przekazują informacje określone w ust. 1 pkt 1 właściwym bankom zrzeszającym w terminie do dnia 15 października 2009 r.

3. Zrzeszone banki spółdzielcze przekazują informacje określone w ust. 1 pkt 3 właściwym bankom zrzeszającym nie później niż na 15 dni przed upływem najbliższego terminu sprawozdawczego po wejściu w życie zarządzenia.

Prezes Narodowego Banku Polskiego:

w z. P. Wiesiołek

Załączniki do zarządzenia nr 12/2009 Prezesa Narodowego Banku Polskiego

z dnia 7 lipca 2009 r. (poz. 14)

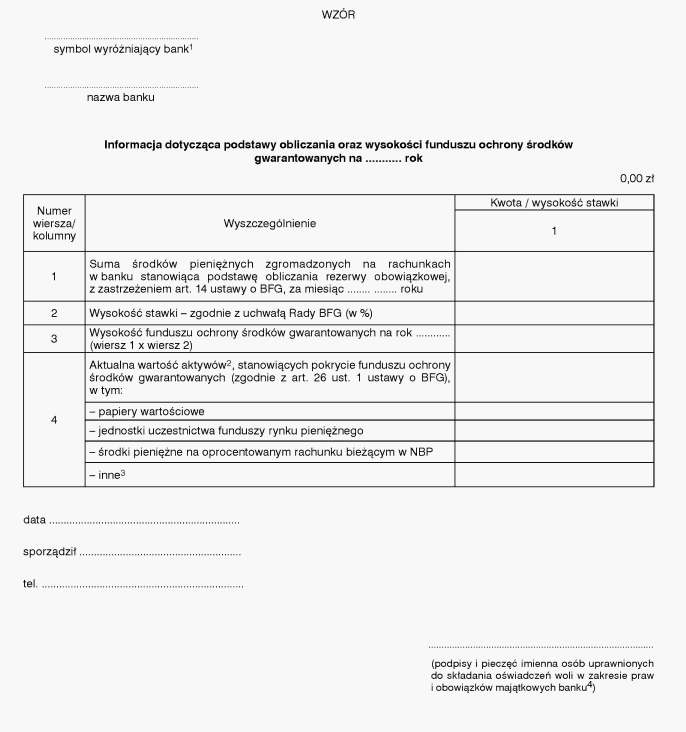

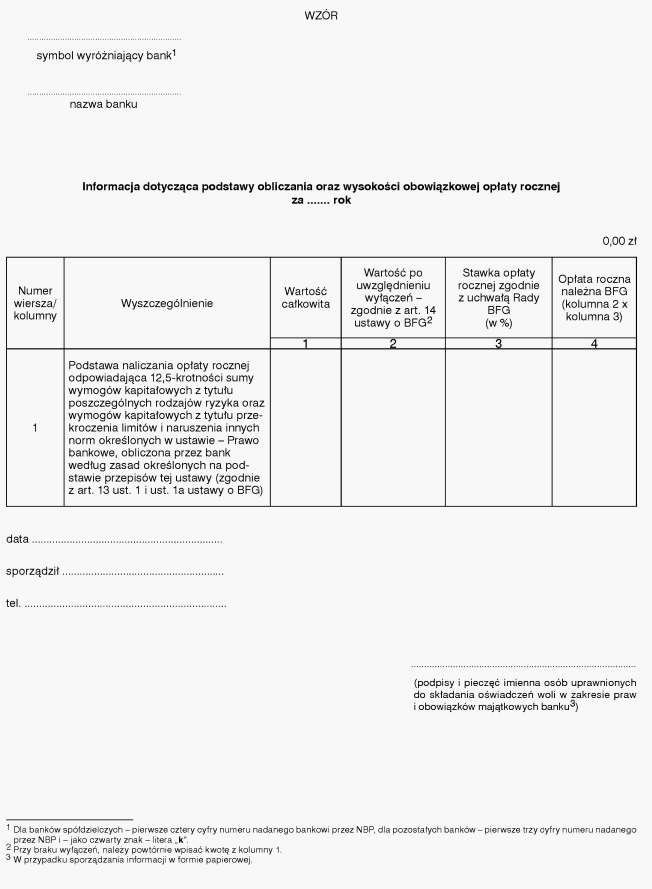

Załącznik nr 1

|

|

1) Dla banków spółdzielczych – pierwsze cztery cyfry numeru nadanego bankowi przez NBP, dla pozostałych banków – pierwsze trzy cyfry numeru nadanego przez NBP i – jako czwarty znak – litera „k”.

2.) Według stanu na dzień wyceny bilansowej skarbowych papierów wartościowych, bonów pieniężnych NBP, obligacji emitowanych przez NBP lub jednostek uczestnictwa funduszy rynku pieniężnego stanowiących pokrycie funduszu ochrony środków gwarantowanych, a w przypadku gdy na pokrycie funduszu nie przeznaczono skarbowych papierów wartościowych, bonów pieniężnych NBP, obligacji emitowanych przez NBP lub jednostek uczestnictwa funduszy rynku pieniężnego – według stanu na dzień sporządzenia informacji.

3.) O ile obowiązujące przepisy dopuszczają.

4) W przypadku sporządzania informacji w formie papierowej.

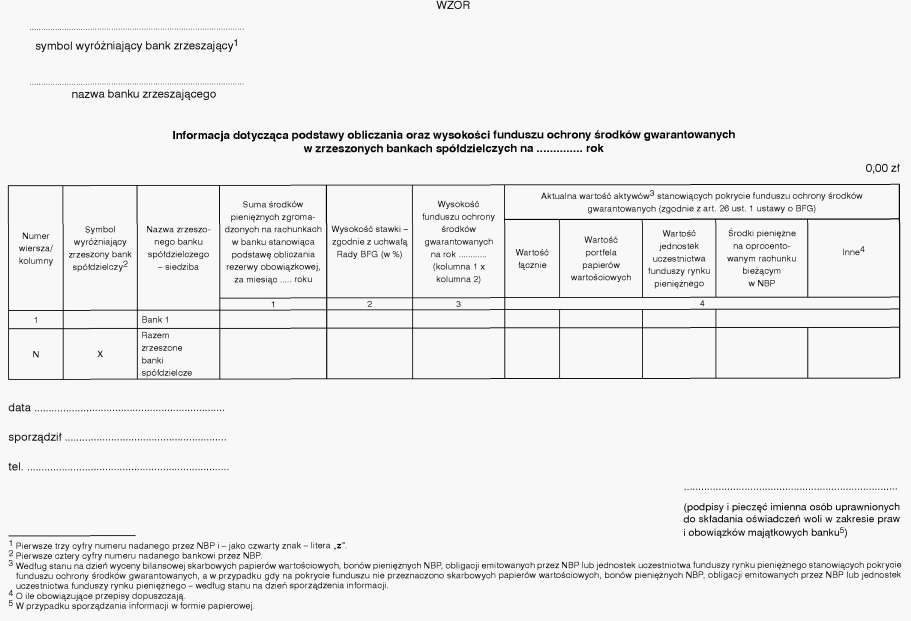

Załącznik nr 2

Załącznik nr 3

Załącznik nr 4

|

|

1 Pierwsze trzy cyfry numeru nadanego przez NBP i – jako czwarty znak – literą „z”.

2 Pierwsze cztery cyfry numeru nadanego bankowi przez NBP.

3 Przy braku wyłączeń, należy powtórnie wpisać kwotę z kolumny 1.

4 W przypadku sporządzania informacji w formie papierowej.

Załącznik nr 5

Wyjaśnienia dotyczące sposobu wyliczania wartości wierzytelności objętych gwarancjami BFG oraz wartości środków gwarantowanych przez BFG

1. Wartość wierzytelności objętych gwarancjami BFG oraz wartość środków gwarantowanych przez BFG należy wykazywać w złotych, zaokrąglając do pełnego złotego według zasad matematycznych.

2. Wartość wierzytelności objętych gwarancjami BFG oraz wartość środków gwarantowanych przez BFG wylicza się dla wszystkich deponentów – w rozumieniu ustawy o BFG, z uwzględnieniem wyłączeń podmiotowych określonych w art. 2 pkt 1 ustawy o BFG, z tym że:

1) w przypadku jednostek organizacyjnych w rozumieniu art. 3 ust. 1 pkt 1 ustawy o rachunkowości, weryfikacji uprawnienia do sporządzenia uproszczonych sprawozdań finansowych dokonuje się na podstawie stanu faktycznego w ostatnim, zakończonym roku obrotowym danej jednostki;

2) w przypadku akcjonariuszy posiadających co najmniej 5% akcji oraz osób związanych z nimi stosunkiem dominacji lub zależności, a także członków zarządu i rady nadzorczej banku oraz osób pełniących w tym banku funkcje dyrektorów i zastępców dyrektorów departamentów, jak również dyrektorów i zastępców dyrektorów oddziałów tego banku, status tych podmiotów należy oceniać według stanu na dzień sporządzania informacji; jeżeli nie jest możliwe ustalenie akcjonariuszy posiadających co najmniej 5% akcji, należy uwzględnić wyłączenie akcjonariuszy uprawnionych do co najmniej 5% głosów podczas walnego zgromadzenia akcjonariuszy.

3. Wyliczenie wartości wierzytelności objętych gwarancjami BFG oraz wartości środków gwarantowanych przez BFG należy przeprowadzić dla poszczególnych deponentów. Wartość wierzytelności objętych gwarancjami BFG w danym banku jest sumą wartości wierzytelności objętych gwarancjami BFG wyliczonych dla poszczególnych deponentów. Wartość środków gwarantowanych przez BFG w danym banku jest sumą wartości środków gwarantowanych przez BFG wyliczonych dla poszczególnych deponentów.

4. Przy ustalaniu wartości wierzytelności objętych gwarancjami BFG należy uwzględnić przepisy art. 2 pkt 2 oraz art. 2a ustawy o BFG. Ustalając wartość wierzytelności deponenta objętych gwarancjami BFG stosuje się następujące zasady:

1) należy zaliczyć do nich środki pieniężne przysługujące deponentowi z tytułu posiadania rachunków bankowych oraz środki pieniężne należne mu z tytułu bankowych papierów wartościowych wyemitowanych przez bank (z wyjątkiem niezdematerializowanych papierów na okaziciela);

2) środki pieniężne należne deponentowi od banku z innych tytułów niż wyżej wymienione, o ile wynikały z czynności bankowych (za wyjątkiem niezdematerializowanych bankowych papierów wartościowych na okaziciela oraz listów zastawnych), należy wykazać, o ile bank dysponuje odpowiednim imiennym dokumentem potwierdzającym ich wymagalność w dniu sporządzenia informacji oraz jest możliwe ustalenie ich wartości na ten dzień;

3) w przypadku, gdy deponent jest osobą fizyczną – do wierzytelności objętych gwarancjami BFG należy zaliczyć odsetki obliczone na dzień sporządzenia informacji – w ujęciu brutto, to jest bez pomniejszenia o podatek dochodowy, który nie został pobrany do dnia sporządzenia informacji;

4) w przypadku prowadzenia przez bank rachunku wspólnego dla kilku osób będących deponentami, wartość wierzytelności objętych gwarancjami BFG należy wyliczyć oddzielnie dla tych osób przyjmując, że każda z nich korzysta z uprawnień posiadacza rachunku w częściach określonych w umowie rachunku bankowego, albo że korzysta z uprawnień w częściach równych;

5) w przypadku gdy deponent posiada kilka rachunków, lub jest współposiadaczem niektórych z nich, należy wykazać wszystkie środki zgromadzone przez niego na jego indywidualnych rachunkach oraz odpowiednie części środków przypadające na niego z tytułu współposiadania innych rachunków, wyliczone zgodnie z pkt 4;

6) środki zgromadzone na rachunkach, których posiadaczem jest osoba fizyczna, niewykorzystywanych w związku z działalnością gospodarczą i na rachunkach otwartych dla tej osoby w związku z prowadzoną przez nią działalnością gospodarczą, wykazuje się jako środki należące do jednego deponenta;

7) kwoty należności deponenta nominowane w walutach obcych należy przeliczyć na złote, według średniego kursu odpowiedniej waluty do złotego, ustalonego przez NBP na dzień sporządzenia informacji,

8) należy obliczyć równowartości w złotych przedziałów kwotowych, określonych we wzorach nr 1 i 3, przyjmując średni kurs euro do złotego ustalony przez NBP na dzień sporządzenia informacji.

5. Wartość środków gwarantowanych przez BFG w odniesieniu do poszczególnych deponentów oblicza się w poniższy sposób:

1) należy obliczyć wartość wszystkich zobowiązań deponenta wobec banku; zasady określone w ust. 4 pkt 4–7 stosuje się odpowiednio;

2) należy obliczyć saldo wierzytelności deponenta wobec banku (wraz z naliczonymi odsetkami) i jego wszystkich zobowiązań wobec banku; w przypadku salda ujemnego przyjmuje się, że wynosi ono „0” (zero); saldo dodatnie stanowi podstawę do wyliczenia wartości środków gwarantowanych przez BFG;

3) należy obliczyć równowartość w złotych kwoty określonej w art. 23 ustawy o BFG, przyjmując średni kurs euro do złotego ustalony przez NBP na dzień sporządzenia informacji;

4) należy zastosować następujące zasady matematyczne22:

Jeżeli SD ≤ P100, to WSG = SD;

Jeżeli SD > P100, to WSG = P100, gdzie:

WSG – wartość środków gwarantowanych przez BFG danemu deponentowi;

SD – saldo dodatnie wierzytelności (wraz z odsetkami) i wszystkich zobowiązań deponenta;

P100 – próg 100% – maksymalna kwota gwarantowana w 100% – równowartość w złotych 50.000 euro.

|

|

22 Nie dotyczy przypadku czasowego podwyższenia górnej granicy środków gwarantowanych oraz procentu środków gwarantowanych na mocy rozporządzenia Rady Ministrów, wydanego na podstawie art. 23 ust. 6 ustawy o BFG. W takim przypadku wyliczeń należy dokonać odrębnie, uwzględniając górną granicę środków gwarantowanych oraz procent środków gwarantowanych, określone w rozporządzeniu.

Załącznik nr 6

Załącznik nr 7

Załącznik nr 8

Zasady tworzenia i nazywania plików i dokumentów zawierających informacje

przekazywane do BFG w formie zapisu elektronicznego oraz uwarunkowania

organizacyjno–techniczne przesyłania informacji do BFG

1. Informacje powinny być zapisywane w jednym pliku, przy czym ich poszczególne rodzaje powinny być zapisywane w oddzielnych arkuszach.

2. Sposób formatowania informacji zawartych w plikach powinien być zgodny ze wzorami (szablon Microsoft Excel), które BFG zamieszcza na swojej stronie internetowej (www.bfg.pl). Pliki powinny zawierać makra zdefiniowane wyłącznie przez BFG.

3. Plik przesyłany do BFG powinien zawierać arkusze dla wszystkich rodzajów informacji, jakie bank przekazuje do BFG na podstawie zarządzenia (odpowiednie arkusze pozostają niewypełnione).

4. Bank oznacza pliki zawierające informacje określone w załącznikach nr 1, 2, 5, 6 i 7 nazwą, ustaloną według wzoru:

xxxx_mmrrrr:

w którym:

xxxx – stanowią oznaczenie banku lub zrzeszenia, z którego informacje są przekazywane, utworzone w następujący sposób:

– dla banków spółdzielczych niezrzeszonych – jest to symbol wyróżniający bank (pierwsze cztery cyfry numeru nadanego bankowi przez NBP),

– dla zrzeszeń banków spółdzielczych – jest to symbol wyróżniający bank zrzeszający (pierwsze trzy cyfry numeru nadanego bankowi przez NBP) i – jako czwarty znak – litera „z”,

– dla pozostałych banków niebędących bankami zrzeszającymi – jest to symbol wyróżniający bank (pierwsze trzy cyfry numeru nadanego bankowi przez NBP) i – jako czwarty znak – litera „k”,

mmrrrr – stanowią cyfry określające odpowiednio – miesiąc (dwa pierwsze znaki) i rok (cztery kolejne znaki), w którym:

– stan danych finansowych był podstawą do sporządzenia informacji, albo

– przypada dzień sprawozdawczy lub dzień kończący okres sprawozdawczy.

Jeżeli plik tworzony jest dla ponownego przekazania tej samej informacji, nazwę pliku należy uzupełnić, dodając po części nazwy utworzonej w powyższy sposób znaki: „_ki”, gdzie „i” oznacza numer ponownie przekazywanej informacji.

5. Bank oznacza pliki zawierające informacje określone w załącznikach nr 3 i 4 nazwą, ustaloną według wzoru:

xxxx_mmrrrr_1 lub xxxx_mmrrrr_2:

w którym:

xxxx – stanowią oznaczenie banku lub zrzeszenia, z którego informacje są przekazywane, utworzone w następujący sposób:

– dla banków spółdzielczych niezrzeszonych – jest to symbol wyróżniający bank (pierwsze cztery cyfry numeru nadanego bankowi przez NBP),

– dla zrzeszeń banków spółdzielczych – jest to symbol wyróżniający bank zrzeszający (pierwsze trzy cyfry numeru nadanego bankowi przez NBP) i – jako czwarty znak – litera „z”,

– dla pozostałych banków niebędących bankami zrzeszającymi – jest to symbol wyróżniający bank (pierwsze trzy cyfry numeru nadanego bankowi przez NBP) i –jako czwarty znak – litera „k”,

mmrrrr – stanowią cyfry określające odpowiednio – miesiąc (dwa pierwsze znaki) i rok (cztery kolejne znaki), w którym:

– stan danych finansowych był podstawą do sporządzenia informacji, albo

– przypada dzień sprawozdawczy lub dzień kończący okres sprawozdawczy.

1 – oznacza informacje przekazane zgodnie z § 3 ust. 2 zarządzenia.

2 – oznacza informacje przekazane zgodnie z § 4 ust. 1 lub ust. 2 (informacje skorygowane).

Jeżeli plik tworzony jest dla ponownego przekazania tej samej informacji, nazwę pliku należy uzupełnić, dodając po części nazwy utworzonej w powyższy sposób znaki: „_ki”, gdzie „i” oznacza numer ponownie przekazywanej informacji.

6. Informację o braku podstaw do sporządzenia korekty, o której mowa w § 4 ust. 3 zarządzenia, bank sporządza w formie tekstu zapisanego jako dokument, utworzony w formacie Microsoft Word. Ust. 5 stosuje się odpowiednio.

7. Uwarunkowania organizacyjno-techniczne, które powinny być spełnione przy przesyłaniu informacji do BFG:

– podpisanie pliku podpisem elektronicznym weryfikowanym przy pomocy kwalifikowanego certyfikatu,

– pobranie certyfikatu BFG ze strony internetowej BFG (www.bfg.pl),

– zaszyfrowanie kluczem publicznym BFG wiadomości pocztowej zawierającej podpisane załączniki,

– szyfrowanie powinno być zgodne ze standardem S/MIME.

- Data ogłoszenia: 2009-07-08

- Data wejścia w życie: 2009-07-08

- Data obowiązywania: 2009-07-08

- Dokument traci ważność: 2011-05-29

REKLAMA

Dzienniki Urzędowe

REKLAMA

REKLAMA