REKLAMA

Dzienniki Urzędowe - rok 2003 nr 11 poz. 16

UCHWAŁA NR 1 /2003

Komisji Nadzoru Bankowego

z dnia 4 czerwca 2003 r.

zmieniająca uchwałę w sprawie zakresu i szczegółowych zasad wyznaczania wymogów kapitałowych z tytułu poszczególnych rodzajów ryzyka, w tym z tytułu przekroczenia limitów koncentracji wierzytelności, sposobu i szczegółowych zasad obliczania współczynnika wypłacalności banku, z uwzględnieniem powiązań banków z innymi podmiotami zależnymi lub działającymi w tym samym holdingu oraz określenia dodatkowych pozycji bilansu banku ujmowanych łącznie z funduszami własnymi w rachunku adekwatności kapitałowej oraz zakresu i sposobu ich wyznaczania.

Na podstawie art. 128 ust. 4 pkt 1 i 2, ust. 6 pkt 1 oraz art. 141j ustawy z dnia 29 sierpnia 1997 r.– Prawo bankowe (Dz. U. z 2002 r. Nr 72, poz. 665, Nr 126, poz. 1070, Nr 141, poz. 1178, Nr 144, poz. 1208, Nr 153, poz. 1271, Nr 169, poz. 1385 i 1387, Nr 241, poz. 2074 oraz z 2003 r. Nr 50, poz. 424, Nr 60, poz. 535 i Nr 65, poz. 594), uchwala się, co następuje:

1) § 1 otrzymuje brzmienie:

„§ 1. Z zastrzeżeniem przepisów niniejszej uchwały, aktywa, pasywa i zobowiązania pozabilansowe wycenia się zgodnie z zasadami określonymi w ustawie z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2002 r. Nr 76, poz. 694) oraz w aktach wykonawczych do tej ustawy w szczególności wycena powinna uwzględniać pomniejszenie o utworzone rezerwy celowe, uzyskane dyskonta i premie oraz odpisy z tytułu trwałej utraty wartości.”;

2) § 2 otrzymuje brzmienie:

„§ 2. 1. Bank dokonuje podziału operacji na portfel handlowy i portfel bankowy.

2. Portfel handlowy banku obejmuje:

1) operacje dokonywane na własny rachunek w celach handlowych, tj. z zamiarem uzyskania korzyści finansowych w krótkich okresach z rzeczywistych lub oczekiwanych różnic między rynkowymi cenami zakupu i sprzedaży lub też z innych odchyleń cen lub parametrów cenowych, w tym w szczególności stóp procentowych, kursów walutowych, indeksów giełdowych,

2) operacje dokonywane w ramach świadczenia usług pośrednictwa finansowego na hurtowym rynku finansowym (na rachunek własny w imieniu klienta), nawet jeżeli pozycje pierwotne wynikające z tych operacji są w pełni kompensowane pozycjami przeciwstawnymi,

3) operacje dokonywane na podstawie umowy z udzielonym przyrzeczeniem odkupu (w szczególności operacje repo) oraz umowy udzielenia pożyczki których przedmiotem są aktywa uprzednio nabyte w wyniku operacji, o których mowa w pkt 1 i 2, jeśli nie zostały ujęte w portfelu handlowym na podstawie pkt 1 lub 2,

4) operacje dokonywane na podstawie umowy z otrzymanym przyrzeczeniem odkupu (w szczególności operacje reverse repo) oraz umowy zaciągnięcia pożyczki aktywów niepieniężnych, jeśli operacje te spełniają poniższe warunki określone w lit. a – c i lit. e lub warunki określone w lit. d i e:

a) operacja podlega codziennej wycenie według wartości godziwej, rozumianej zgodnie z art. 28 ust 6 ustawy o rachunkowości,

b) istnieje możliwość dostosowywania przyjętego lub udzielonego zabezpieczenia w celu uwzględnienia istotnych zmian jego wartości godziwej,

c) umowa przewiduje, ze w przypadku niewypełnienia zobowiązań przez danego kontrahenta, należności banku od tego kontrahenta zostaną automatycznie i bezzwłocznie skompensowane z zobowiązaniami wobec tego kontrahenta,

d) umowa została zawarta z podmiotem określonym w części II ust. 1 pkt 1 i 4 oraz w ust. 2 pkt 1 załącznika nr 3 do uchwały,

e) cel zawarcia umowy został określony, zaakceptowany i mieści się w strategii działania banku,

5) operacje nieujęte w pkt 1–4:

a) po upływie terminu realizacji zobowiązań wynikających z operacji,

b) mające na celu zabezpieczenie ryzyka wynikającego z operacji zaliczonych do portfela handlowego,

6) operacje bezpośrednio związane z operacjami zaliczonymi do portfela handlowego, polegające na naliczaniu i rozliczaniu opłat, prowizji odsetek dywidend i depozytów zabezpieczających transakcje giełdowe.

3. Portfel bankowy banku obejmuje operacje niezaliczone do portfela handlowego banku w szczególności udziela nie kredytów, pożyczek (lokat) i przyjmowanie depozytów, wykonywane w ramach podstawowej działalności banku lub też w celu zarządzania płynnością.”;

3) § 3 otrzymuje brzmienie:

„§ 3. 1 Skalę działalności handlowej banku oblicza się jako stosunek sumy nominalnych kwot operacji zawartych w danym dniu, zaliczonych do portfela handlowego do sumy bilansowej powiększonej o sumę nominalnych kwot wszystkich operacji pozabilansowych nierozliczonych do tego dnia (w tym – operacji, których umowny termin rozliczenia nie minął).

2. Skalę działalności handlowej banku uznaje się za znaczącą począwszy od pierwszego dnia miesiąca następującego po dniu, w którym spełniony jest przynajmniej jeden z poniższych warunków:

1) średnia arytmetyczna dziennych sum nominalnych kwot operacji zawartych w każdym spośród ostatnich 250 dni roboczych, zaliczonych do portfela handlowego, przekroczyła równowartość 15.000.000 euro obliczoną w złotych według kursu średniego ogłaszanego przez Narodowy Bank Polski, zwany dalej NBP obowiązującego w danym dniu,

2) suma nominalnych kwot operacji zaliczonych do portfela handlowego zawartych w każdym z dowolnych czterech spośród 250 dni roboczych poprzedzających dzień obliczenia, przekroczyła równowartość 20.000.000 euro obliczoną w złotych według kursu średniego ogłaszanego przez NBP obowiązującego w danym dniu,

3) średnia arytmetyczna skali działalności handlowej obliczona za ostatnie 250 dni robocze przekroczyła 0,05,

4) skala działalności handlowej w każdym z dowolnych czterech spośród 250 dni roboczych poprzedzających dzień obliczenia przekroczyła 0,06.

3. Można zaprzestać uznawania skali działalności handlowej banku za znaczącą począwszy od dnia, w którym bank stwierdzi, ze w ciągu poprzedzających 250 dni roboczych nie było spełnione żadne z kryteriów wymienionych w ust 2.

4. Z częstotliwością niezbędną do sprawdzenia warunków, o których mowa w ust 2, bank zobowiązany jest do obliczania skali działalności handlowej, prowadzenia ewidencji tych obliczeń oraz sporządzania ewidencji portfela handlowego w postaci wykazu operacji zawartych w dniu, dla którego dokonano obliczenia, według wzoru określonego w załączniku nr 2 do uchwały.”;

4) § 4 otrzymuje brzmienie:

„§ 4. 1. Bank, którego skala działalności handlowej jest znacząca oblicza codziennie łączny dzienny wynik rynkowy (zysk lub stratę) obejmujący:

1) dzienny wynik rynkowy na operacjach zaliczonych do portfela handlowego, rozumiany jako zmiana wyceny tych operacji według wartości godziwej w danym dniu, w tym – operacji zawartych w tym dniu i rozliczonych w tym samym dniu,

2) dzienny wynik rynkowy z tytułu zmian kursów walutowych i cen towarów na operacjach zaliczonych do portfela bankowego rozumiany jako zmiana wyceny operacji z tytułu zmian kursów walutowych i cen towarów, w tym – operacji zawartych w tym dniu i rozliczonych w tym samym dniu.

2. W celu ustalenia dziennego wyniku rynkowego oraz straty, o której mowa w § 6 ust 1 pkt 1 lit b, bank może wykorzystywać system wewnątrzbankowych cen transferowych określony i zaakceptowany przez zarząd banku.

3. W dziennym wyniku rynkowym uwzględnia się koszty finansowania operacji rozumiane jako obliczone lub oszacowane koszty pozyskania pasywów banku.

4. W przypadku braku wiarygodnych informacji o cenach stanowiących podstawę wyceny operacji według wartości godziwej, bank dokonuje ich oszacowania za pomocą technik estymacyjnych.”;

5) § 5 uchyla się;

6) § 6 otrzymuje brzmienie:

„§ 6. 1. Dodatkowe pozycje bilansu banku, o których mowa w art. 128 ust. 1 pkt 2 ustawy – Prawo bankowe, zwane dalej kapitałem krótkoterminowym, określa się jako:

1) sumę:

a) zysku rynkowego, o którym mowa w § 4 ust 1 – obliczonego narastająco do dnia sprawozdawczego, pomniejszonego o znane obciążenia, w tym dywidendy, w zakresie w jakim nie został zaliczony do funduszy własnych lub podzielony w inny sposób,

b) straty (ze znakiem ujemnym) na wszystkich operacjach zaliczonych do portfela bankowego, obliczonej narastająco do dnia sprawozdawczego, z wyłączeniem strat z tytułu zmian kursów walutowych i cen towarów, w zakresie w jakim nie została ujęta w funduszach własnych lub pokryta w inny sposób,

c) zobowiązań z tytułu otrzymanych pożyczek podporządkowanych spełniających warunki wymienione w ust. 2,

d) wartości kapitału podmiotów zależnych – w przypadku gdy bank podlega nadzorowi skonsolidowanemu, a wartość kapitału podmiotu zależnego jest ujemna i nie pomniejsza funduszy własnych banku,

w przypadku gdy suma ta jest dodatnia, w kwocie nie przewyższającej sumy wymogów kapitałowych, o których mowa w § 7 ust 1 pkt 3-5 oraz w pkt 6 w zakresie określonym w części II ust 3 pkt 1 załącznika nr 10 do uchwały,

2) zero – w przypadku gdy suma, o której mowa w pkt 1, jest niedodatnia.

2. Zobowiązanie z tytułu otrzymanej pożyczki podporządkowanej, uwzględnione w kapitale krótkoterminowym, musi spełniać następujące warunki:

1) pożyczka nie została zaliczona do funduszy własnych,

2) termin pozostający do spłaty pożyczki wynosi co najmniej 2 lata,

3) środki z tytułu pożyczki zostały w pełni wpłacone,

4) umowa pożyczki uniemożliwia spłatę pożyczki przed umownym terminem bez zgody Komisji Nadzoru Bankowego, w innych okolicznościach niż likwidacja lub upadłość banku,

5) umowa pożyczki uniemożliwia spłatę kapitału i odsetek w sytuacji gdyby miało to spowodować naruszenie wypełnienia normy, o której mowa w art. 128 ust 1 pkt 2 ustawy – Prawo bankowe, zwane) dalej normą adekwatności kapitałowej,

6) zaliczona do kapitału krótkoterminowego kwota otrzymanych pożyczek podporządkowanych nie przekracza 150% kwoty, o jaką fundusze podstawowe przewyższają wyższą z kwot:

a) połowę wymogu kapitałowego z tytułu ryzyka kredytowego,

b) różnicę wymogu kapitałowego z tytułu ryzyka kredytowego i funduszy uzupełniających.

3. Bank uwzględniający zobowiązanie z tytułu otrzymanej pożyczki podporządkowanej w kapitale krótkoterminowym obowiązany jest zawiadomić Komisję Nadzoru Bankowego o przewidywanym obniżeniu sumy funduszy własnych i kapitału krótkoterminowego do poziomu niższego niż 120% całkowitego wymogu kapitałowego.

4. Kapitał krótkoterminowy może być wykorzystywany przy ustalaniu przestrzegania normy adekwatności kapitałowej, wyłącznie przez banki, których skala działalności handlowej jest znacząca.”;

7) po § 6 dodaje się § 6a w brzmieniu:

„§ 6a. Wymogi kapitałowe z tytułu poszczególnych rodzajów ryzyka oblicza się na podstawie pozycji pierwotnych w instrumentach bazowych, określających rodzaje i wielkość ryzyka obciążającego poszczególne operacje nierozliczone na koniec dnia, wyznaczonych zgodnie z ogólnymi zasadami określonymi w części l załącznika nr 1 do uchwały oraz z uwzględnieniem zasad szczegółowych określonych w załącznikach nr 4-8 do uchwały”,

8) § 7 otrzymuje brzmienie

„§ 7. 1. Wymogi kapitałowe z tytułu poszczególnych rodzajów ryzyka obejmują:

1) łączny wymóg kapitałowy z tytułu ryzyka kredytowego w zakresie portfela bankowego – obliczony zgodnie z załącznikiem nr 3 do uchwały,

2) łączny wymóg kapitałowy z tytułu ryzyka kredytowego w zakresie portfela handlowego – obliczony zgodnie z załącznikiem nr 3 do uchwały,

3) łączny wymóg kapitałowy z tytułu ryzyka rynkowego, w tym:

a) łączny wymóg kapitałowy z tytułu ryzyka walutowego w zakresie portfela bankowego i handlowego łącznie – obliczony zgodnie z załącznikiem nr 4 do uchwały,

b) łączny wymóg kapitałowy z tytułu ryzyka cen towarów w zakresie portfela bankowego i handlowego łącznie – obliczony zgodnie z załącznikiem nr 5 do uchwały,

c) łączny wymóg kapitałowy z tytułu ryzyka cen kapitałowych papierów wartościowych w zakresie portfela handlowego – obliczony zgodnie z załącznikiem nr 6 do uchwały,

d) łączny wymóg kapitałowy z tytułu ryzyka szczególnego cen instrumentów dłużnych w zakresie portfela handlowego – obliczony zgodnie z załącznikiem nr 7 do uchwały,

e) łączny wymóg kapitałowy z tytułu ryzyka ogólnego stóp procentowych w zakresie portfela handlowego – obliczony zgodnie z załącznikiem nr 8 do uchwały,

4) łączny wymóg kapitałowy z tytułu ryzyka rozliczenia-dostawy oraz ryzyka kontrahenta w zakresie portfela handlowego – obliczony zgodnie z załącznikiem nr 9 do uchwały,

5) łączny wymóg kapitałowy z tytułu ryzyka gwarantowania emisji papierów wartościowych w zakresie portfela handlowego – obliczony zgodnie z załącznikiem nr 11 do uchwały,

6) łączny wymóg kapitałowy z tytułu przekroczenia limitu koncentracji wierzytelności – obliczony zgodnie z załącznikiem nr 10 do uchwały,

7) łączny wymóg kapitałowy z tytułu innych rodzajów ryzyka – w zakresie i wysokości adekwatnej do ponoszonego ryzyka.

2. Suma wymogów kapitałowych z tytułu poszczególnych rodzajów ryzyka, zwana dalej całkowitym wymogiem kapitałowym, obejmuje:

1) wymogi kapitałowe, o których mowa w ust 1 pkt 1 i pkt 3-7 – w przypadku banków, których skala działalności handlowej jest znacząca,

2) wymogi kapitałowe, o których mowa w ust 1 pkt 1, 2, pkt 3 lit. a i b oraz pkt 6 i 7 – w przypadku banków, których skala działalności handlowej nie jest znacząca.”;

9) w § 9

a) ust. 1 otrzymuje brzmienie:

„1. Do obliczania wymogów kapitałowych:

1) o których mowa w § 7 ust. 1 pkt 3, można stosować metodę wartości zagrożonej opisaną w załączniku nr 12 do uchwały,

2) o których mowa w § 7 ust. 1 pkt 3 lit. a, można stosować metodę mieszaną opisaną w części II ust. 3 załącznika nr 4 do uchwały.”,

b) w ust. 2 zdanie wstępne otrzymuje brzmienie:

„2. Bank może stosować metody, o których mowa w ust. 1, pod warunkiem że:”,

c) w ust. 3:

– pkt 5 otrzymuje brzmienie:

„5) procedury wewnętrznej kontroli wypełnienia normy adekwatności kapitałowej,”,

– pkt 11 otrzymuje brzmienie

„11) analizę zastosowania modelu wartości zagrożonej do obliczania wymogów kapitałowych za okres roku poprzedzającego datę przedłożenia wniosku, wraz z analizą wypełnienia normy adekwatności kapitałowej.”,

10) § 10 otrzymuje brzmienie:

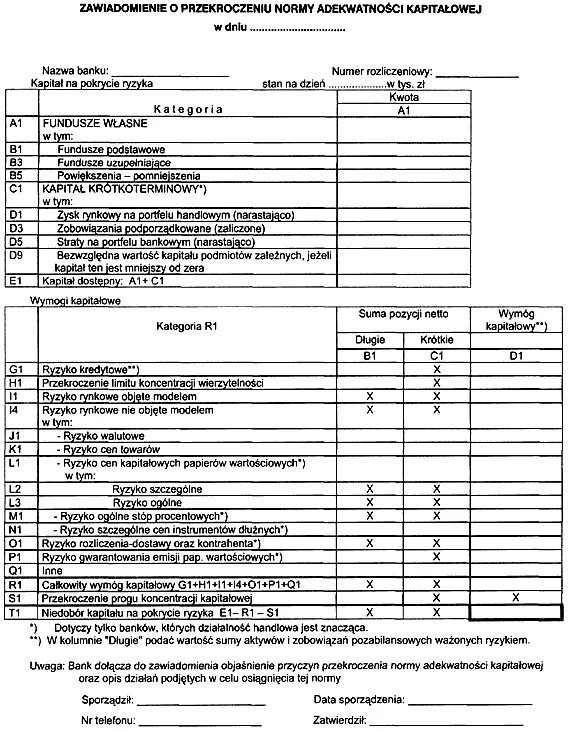

„§ 10 1 W razie przekroczenia normy adekwatności kapitałowej w jakimkolwiek dniu, bank niezwłocznie przesyła do Komisji Nadzoru Bankowego zawiadomienie sporządzone według wzoru określonego w załączniku nr 13 do uchwały.

2. Bank realizujący program naprawczy lub przejmujący inny bank zagrożony upadłością lub likwidacją ze względu na złą sytuację ekonomiczną, wykonuje obowiązek, o którym mowa w ust. 1, poprzez przekazywanie do NBP danych określonych w uchwale nr 3/2002 Zarządu Narodowego Banku Polskiego z dnia 15 lutego 2002 r w sprawie trybu i szczegółowych zasad przekazywania przez banki do Narodowego Banku Polskiego danych niezbędnych do ustalania polityki pieniężnej i okresowych ocen sytuacji pieniężnej państwa oraz oceny sytuacji finansowej banków i ryzyka sektora bankowego (Dz. Urz. NBP Nr 5, poz. 9, Nr 7, poz. 15, Nr 8, poz. 25 i Nr 13, poz. 34).”;

11) § 12 otrzymuje brzmienie:

„§ 12.1 Z zachowaniem wymogu codziennego wypełnienia normy adekwatności kapitałowej, bank podlegający nadzorowi skonsolidowanemu, zgodnie z art. 141f ustawy – Prawo bankowe, zobowiązany jest dodatkowo do codziennego przestrzegania normy adekwatności kapitałowej w ujęciu skonsolidowanym, uwzględniając powiązania z podmiotami ujętymi w skonsolidowanym sprawozdaniu finansowym – w sposób określony w ust 2.

2. W celu uwzględnienia powiązań, o których mowa w ust. 1, bank ujmuje w rachunku normy adekwatności kapitałowej w ujęciu skonsolidowanym:

1) skonsolidowane fundusze własne – rozumiane jako fundusze własne obliczone przy odpowiednim zastosowaniu zasad określonych dla banków podlegających nadzorowi skonsolidowanemu w uchwale nr 6/2001 Komisji Nadzoru Bankowego z dnia 12 grudnia 2001 r. w sprawie określenia szczegółowych zasad ustalania wysokości funduszy własnych banków należących do bankowej grupy kapitałowej dla potrzeb stosowania norm i granic określonych ustawą – Prawo bankowe, wysokości, szczegółowego zakresu i warunków pomniejszania funduszy podstawowych banku, innych pozycji bilansu banku zaliczanych do funduszy uzupełniających banku, wysokości i warunków ich zaliczania, innych pomniejszeń funduszy własnych banku wysokości i warunków pomniejszania o nie funduszy własnych oraz uwzględniania powiązań banków z innymi podmiotami zależnymi lub działającymi w tym samym holdingu przy określaniu sposobu obliczania funduszy własnych (Dz. Urz. NBP Nr 22, poz. 44),

2) skonsolidowany kapitał krótkoterminowy – rozumiany jako dodatkowe pozycje bilansu, o których mowa w art. 128 ust. 6 pkt 1 ustawy – Prawo bankowe, wyznaczone na podstawie skonsolidowanego sprawozdania finansowego banku przy odpowiednim zastosowaniu zasad określonych w uchwale,

3) skonsolidowane limity koncentracji wierzytelności – rozumiane jako limity koncentracji wierzytelności obliczone na podstawie skonsolidowanego sprawozdania finansowego banku przy odpowiednim zastosowaniu zasad określonych dla banków podlegających nadzorowi skonsolidowanemu w uchwale nr 7/2001 Komisji Nadzoru Bankowego z dnia 12 grudnia 2001 r w sprawie szczegółowych zasad i warunków uwzględniania wierzytelności i udzielonych zobowiązań pozabilansowych przy ustalaniu przestrzegania limitów koncentracji wierzytelności, określenia innych wierzytelności i udzielonych zobowiązań pozabilansowych, wobec których nie stosuje się przepisów dotyczących limitów koncentracji wierzytelności oraz uwzględniania powiązań banków z innymi podmiotami zależnymi lub działającymi w tym samym holdingu w rachunku koncentracji wierzytelności (Dz. Urz. NBP Nr 22 poz. 45),

4) skonsolidowane progi koncentracji kapitałowej – rozumiane jako progi koncentracji kapitałowej obliczone przy odpowiednim zastosowaniu zasad określonych w art. 128 ust 2 ustawy – Prawo bankowe, przyjmując za podstawę obliczania tych progów skonsolidowane fundusze własne obliczone w sposób określony w pkt 1,

5) skonsolidowane wymogi kapitałowe z tytułu poszczególnych rodzajów ryzyka – rozumiane jako wymogi kapitałowe, obliczone przy odpowiednim zastosowaniu zasad określonych w uchwale, przy czym:

a) skonsolidowany portfel handlowy obejmuje operacje zaliczone przez bank i podmioty ujęte w skonsolidowanym sprawozdaniu finansowym do ich portfeli handlowych (zgodnie z ich pierwotną klasyfikacją dokonaną przez te podmioty), a w przypadku gdy podmioty te nie wyodrębniają portfela handlowego i portfela bankowego, odpowiedniej klasyfikacji operacji dokonuje bank sporządzający skonsolidowane sprawozdanie finansowe, zgodnie z zasadami stosowanymi do własnych operacji,

b) skonsolidowany portfel bankowy stanowią pozostałe operacje”,

12) po § 12 dodaje się § 12a w brzmieniu:

„§ 12a Bank obowiązany jest w zakresie niezbędnym do realizacji postanowień niniejszej uchwały opracować w formie pisemnej wewnętrzną procedurę, zatwierdzoną przez zarząd banku, obejmującą szczegółowe zasady wyodrębniania portfela handlowego i bankowego wyznaczania pozycji pierwotnych, ustalania wyniku rynkowego, ustalania straty na operacjach zaliczonych do portfela bankowego stosowania technik estymacyjnych oraz zasad stosowania normy adekwatności kapitałowej w ujęciu skonsolidowanym.”;

13) załączniki nr 1-10 do uchwały otrzymują brzmienie określone w załącznikach nr 1-10 do niniejszej uchwały,

14) w załączniku nr 11 do uchwały ust. 3 otrzymuje brzmienie:

„3 Wymóg kapitałowy z tytułu gwarantowania emisji papierów wartościowych oblicza się poprzez odpowiednie zastosowanie przepisów załączników nr 4, nr 6-8 i nr 10 do uchwały, przyjmując, że pozycje pierwotne, o których mowa w tych załącznikach, oznaczają pozycje netto w gwarantowanych emisjach danego papieru wartościowego obliczone zgodnie z ust. 2, przemnożone przez odpowiadające im współczynniki przeliczeniowe określone w poniższej tabeli:”;

15) w załączniku nr 12 do uchwały:

a) w cz. II ust. 2 otrzymuje brzmienie:

„2 Pod warunkiem zachowania ciągłości dopuszcza się:

1) stosowanie metody wartości zagrożonej do obliczania wymogu kapitałowego z tytułu rożnych rodzajów ryzyka rynkowego jednocześnie pod warunkiem, że model oblicza przynajmniej jeden z łącznych wymogów kapitałowych, o których mowa w załącznikach nr 4-6 oraz nr 8, z zastrzeżeniem części II ust. 3 załącznika nr 4 do uchwały i części IV załącznika nr 6 do uchwały,

2) przyjęcie krótszego okresu utrzymywania pozycji niż określony w ust 1 pkt 2 tir 1, pod warunkiem odpowiedniego przeskalowania wyniku na wielkość odpowiadającą okresowi 10 dni roboczych ,

3) przy zachowaniu wymogu określonego w ust. 1 pkt 3, stosowanie schematów ważenia obserwacji w okresie próby pod warunkiem dostosowania okresu próby, tak aby ważona średnia numerów obserwacji w próbie obliczona przy zastosowaniu schematu ważenia przyjętego dla ważenia obserwacji była równa co najmniej 125, przy zachowaniu malejącej numeracji (od najwyższego numeru do 1) chronologicznie uporządkowanych obserwacji w próbie,

4) uwzględnianie w modelu skrajnie niekorzystnych związków korelacyjnych lub empirycznych związków korelacyjnych pomiędzy zmianami poszczególnych parametrów cenowych.”,

b) w cz. III ust 1 i 2 otrzymują brzmienie:

„1. Wartości zagrożone obliczone dla kolejnych dni porównuje się codziennie z rzeczywistymi dziennymi stratami na pozycjach pierwotnych objętych modelem wartości zagrożonej, uwzględniającymi rzeczywiste zmiany parametrów cenowych, wielkości i strukturę pozycji pierwotnych (weryfikacja historyczna).

2. Bank jest zobowiązany do porównywania przynajmniej raz na kwartał wartości zagrożonych, obliczonych dla kolejnych dni, z rynkowymi stratami na pozycjach pierwotnych objętych modelem wartości zagrożonej, z tytułu rzeczywistych zmian parametrów cenowych, obliczonymi przy założeniu utrzymywania przez 24 godziny stałej wielkości i struktury pozycji pierwotnych (weryfikacja rewaluacyjna).”,

c) w cz. IV ust 2 otrzymuje brzmienie:

„2. Współczynnik korygujący k ustala się zgodnie z poniższą tabelą na podstawie weryfikacji historycznej, o której mowa w części III ust. 1, w zależności od liczby n określonej jako ilość dni spośród ostatnich 250 dni roboczych, w których rzeczywista strata na pozycjach pierwotnych objętych modelem wartości zagrożonej przekroczyła wartość zagrożoną wyznaczoną na dany dzień roboczy:”;

16) załącznik nr 13 do uchwały otrzymuje brzmienie określone w załączniku nr 11 do niniejszej uchwały.

Przewodniczący

Komisji Nadzoru Bankowego:

L. Balcerowicz

Załącznik nr 1 do uchwały nr 1/2003

Komisji Nadzoru Bankowego

z dnia 4 czerwca 2003 r. (poz. 16)

OGÓLNE ZASADY OBLICZANIA POZYCJI W INSTRUMENTACH BAZOWYCH

l. Wyznaczanie pozycji pierwotnych w instrumentach bazowych

1. Instrumenty bazowe oraz parametry cenowe określono dla potrzeb obliczania łącznych wymogów kapitałowych z tytułu poszczególnych rodzajów ryzyka, odpowiednio w załącznikach nr 4-8 do uchwały.

2. Pozycje pierwotne w instrumentach bazowych wyznacza się w zakresie:

1) operacji bilansowych – oznaczających operacje, których wynikiem są aktywa i zobowiązania bilansowe,

2) operacji pozabilansowych – oznaczających operacje, których wynikiem są zobowiązania pozabilansowe obejmujących:

a) pozabilansowe operacje warunkowe – których wynikiem są pozabilansowe zobowiązania o charakterze warunkowym (udzielone i otrzymane),

b) transakcje pozabilansowe – których wynikiem są pozabilansowe zobowiązania związane z realizacją operacji terminowych (w szczególności terminowe transakcje kupna/sprzedaży, zamiany, depozytowo/lokacyjne), w tym:

– pozabilansowe transakcje bieżące – oznaczające transakcje pozabilansowe, których realizacja nastąpi w określonym w umowie przyszłym terminie nie dłuższym niż dwa dni robocze przy z góry ustalonym poziomie parametru cenowego,

– pozabilansowe transakcje terminowe proste – oznaczające transakcje pozabilansowe, których realizacja nastąpi w określonym w umowie przyszłym terminie dłuższym niż dwa dni robocze, przy z góry ustalonym poziomie parametru cenowego,

– pozabilansowe transakcje terminowe opcyjne (opcje, w tym warranty) – oznaczające transakcje pozabilansowe polegające na kupnie lub sprzedaży prawa do nabycia lub zbycia określonej ilości instrumentu bazowego, których rozliczenie nastąpi w określonym w umowie przyszłym terminie lub okresie, przy z góry ustalonym poziomie parametru cenowego.

3. Z zastrzeżeniem rozwiązań szczególnych określonych w załącznikach nr 4-10, pozycje pierwotne (długie krótkie) w instrumentach bazowych oblicza się jako:

1) salda (Wn, Ma) bilansowe lub pozabilansowe wynikające z operacji bilansowej, pozabilansowej operacji warunkowej lub pozabilansowej transakcji bieżącej,

2) salda (Wn, Ma) wynikające z teoretycznych operacji bilansowych (w szczególności bilansowych operacji depozytowych lub lokacyjnych) lub z teoretycznych pozabilansowych transakcji bieżących (w szczególności pozabilansowych transakcji bieżących kupna lub sprzedaży), stanowiących odwzorowanie pozabilansowej transakcji terminowej, zapewniające realizację celu jej zawarcia, przy zachowaniu jej profilu ryzyka (dekompozycja pozabilansowej transakcji terminowej).

4. Opcje uwzględnia się w rachunku pozycji pierwotnych w kwotach ich ekwiwalentów delta równych nominalnym kwotom opcji, pomnożonym przez odpowiadający im współczynnik delta, przy czym:

1) współczynnik delta opcji rozumiany jest jako iloraz zmiany wartości opcji i implikującego tę zmianę dowolnie małego przyrostu wartości instrumentu bazowego opcji,

2) w przypadku opcji oferowanych w obrocie giełdowym należy stosować współczynniki delta ustalone przez giełdy tych transakcji,

3) w przypadku opcji oferowanych w obrocie pozagiełdowym należy stosować współczynniki delta obliczone na podstawie własnych modeli wyceny opcji,

4) w przypadku, o którym mowa w pkt 3, bank obowiązany jest uzyskać zgodę Komisji Nadzoru Bankowego na obliczanie współczynników delta na podstawie własnych modeli wyceny opcji, wydaną na podstawie wniosku banku zawierającego:

a) opis modelu wyceny opcji, stanowiącego podstawę obliczania współczynnika delta,

b) specyfikację i weryfikację założeń modelu wyceny opcji,

c) specyfikację produktową zakresu stosowania modelu wyceny opcji,

d) opis źródeł i metod aktualizacji danych wykorzystywanych przez model wyceny opcji,

e) sposób szacowania parametrów modelu wyceny opcji,

f) procedury wewnętrzne w zakresie zarządzania ryzykiem oraz księgowej ewidencji transakcji opcyjnych.

5. Bank który zawiera terminowe transakcje opcyjne obowiązany jest do kontroli i limitowania ryzyka wynikającego z wpływu innych niż zmiany bieżących parametrów cenowych czynników wpływających na wartość opcji.

6. Bank, który zawiera terminowe transakcje opcyjne tylko i wyłącznie w sposób zapewniający jednoczesne (każdorazowe i natychmiastowe) zawarcie przeciwstawnej terminowej transakcji opcyjnej o tych samych parametrach zwolniony jest z obowiązku, o którym mowa w ust 4 pkt 3 i 4.

7. Operacje złożone, polegające na:

1) zawarciu transakcji pozabilansowej (transakcja zewnętrzna), której przedmiotem jest inna transakcja pozabilansowa (transakcja wewnętrzna) – uwzględnia się w rachunku pozycji pierwotnych zgodnie z zasadami określonymi w niniejszym załączniku zastosowanymi do transakcji zewnętrznej, przy czym transakcji tej przypisuje się kwotę nominalną transakcji wewnętrznej,

2) jednoczesnym zawarciu kilku operacji – rozkłada się na operacje składowe i uwzględnia się odrębnie w rachunku pozycji pierwotnych zgodnie z zasadami określonymi w niniejszym załączniku.

8. Operacje, których wynikiem są zarówno salda bilansowe jak i zobowiązania pozabilansowe rozkłada się odpowiednio na operacje bilansowe i operacje pozabilansowe i uwzględnia w rachunku pozycji pierwotnych odrębnie zgodnie z zasadami określonymi w niniejszym załączniku.

9. Dzień zapadalności pozycji pierwotnej oznacza wynikający z umowy ostateczny dzień spłaty wszystkich zobowiązań związanych z pozycją pierwotną, przy czym:

1) bieżąca pozycja pierwotna oznacza pozycję pierwotną, której dzień zapadalności przypada w terminie nie dłuższym niż dwa dni robocze od dnia zawarcia transakcji,

2) terminowa pozycja pierwotna oznacza pozycję pierwotną, której dzień zapadalności przypada w terminie dłuższym niż dwa dni robocze od dnia zawarcia transakcji.

10. Pozycje pierwotne w instrumentach bazowych wyraża się w wartości bilansowej (zdyskontowanej do wartości bieżącej), przy czym:

1) bieżące pozycje pierwotne wyrażone w walutach obcych przelicza się na złote za pomocą średniego kursu ogłaszanego przez NBP na dzień sprawozdawczy w trybie przyjętym dla ich wyceny tak jak na dzień bilansowy,

2) pozycji, których dzień zapadalności przypada w terminie krótszym niż rok, można nie dyskontować.

II. Obliczanie pozycji zagregowanych

1. Pozycję netto w danym instrumencie bazowym oblicza się jako bezwzględną wartość różnicy pomiędzy sumą długich i sumą krótkich pozycji pierwotnych bilansowych, pozabilansowych w danym instrumencie bazowym, przy czym pozycję tę oznacza się jako:

1) długą – gdy różnica ta jest większa od zera,

2) krótką – gdy różnica ta jest mniejsza od zera,

3) domkniętą – gdy różnica ta jest równa zero.

2. Pozycję całkowitą oblicza się jako:

1) sumę długich lub sumę krótkich pozycji netto w poszczególnych instrumentach bazowych, w zależności od tego, która z tych sum jest wyższa,

2) sumę długich pozycji netto w poszczególnych instrumentach bazowych – gdy sumy, o których mowa w pkt 1, są sobie równe.

3. Globalną pozycję netto oblicza się jako bezwzględną wartość różnicy między sumą długich i sumą krótkich pozycji pierwotnych w instrumentach bazowych, przy czym pozycję tę oznacza jako:

1) długą – gdy różnica ta jest dodatnia,

2) krótką – gdy różnica ta jest ujemna,

3) domkniętą – gdy różnica ta jest równa zero.

4. Globalną pozycję brutto oblicza się jako sumę pozycji pierwotnych długich i pozycji pierwotnych krótkich w instrumentach bazowych.

Załącznik nr 2 do uchwały nr 1/2003

Komisji Nadzoru Bankowego

z dnia 4 czerwca 2003 r. (poz. 16)

PORTFEL HANDLOWY

(operacje zawarte w dniu.........)

| Wyszczególnienie | Portfel handlowy |

| Operacje bilansowe: |

|

| Razem operacje bilansowe |

|

| Operacje pozabilansowe: |

|

| Razem operacje pozabilansowe |

|

| Razem operacje bilansowe i pozabilansowe |

|

| Skala działalności handlowej |

|

Załącznik nr 3 do uchwały nr 1/2003

Komisji Nadzoru Bankowego

z dnia 4 czerwca 2003 r. (poz. 16)

OBLICZANIE WYMOGU KAPITAŁOWEGO Z TYTUŁU RYZYKA KREDYTOWEGO

l. Uwagi ogólne

1. Banki, których skala działalności handlowej nie jest znacząca, obliczają wymóg kapitałowy z tytułu ryzyka kredytowego w zakresie portfela bankowego i portfela handlowego łącznie.

2. Banki, których skala działalności handlowej jest znacząca, obliczają wymóg kapitałowy z tytułu ryzyka kredytowego w zakresie portfela bankowego.

3. Wymóg kapitałowy z tytułu ryzyka kredytowego oblicza się jako sumę aktywów i udzielonych zobowiązań pozabilansowych ważonych ryzykiem pomnożoną przez 8%.

4. Klasyfikację podmiotów dla celów przypisania wag ryzyka poszczególnym kategoriom aktywów i udzielonych zobowiązań pozabilansowych określono w części II załącznika.

5. Sumę aktywów ważonych ryzykiem oblicza się jako sumę wartości poszczególnych kategorii aktywów pomnożonych przez przypisane im procentowe wagi ryzyka, zgodnie z częścią III załącznika.

6. Sumę udzielonych zobowiązań pozabilansowych ważonych ryzykiem oblicza się jako sumę iloczynów ekwiwalentów bilansowych udzielonych zobowiązań pozabilansowych i odpowiadających im procentowych wag ryzyka kontrahenta, określonych w części IV ust 4 załącznika.

7. Ekwiwalent bilansowy udzielonego zobowiązania pozabilansowego oblicza się:

1) zgodnie z częścią IV ust .1 załącznika – w przypadku udzielonych zobowiązań pozabilansowych o charakterze warunkowym,

2) zgodnie z częścią IV ust 2 załącznika – w przypadku udzielonych zobowiązań pozabilansowych wynikających z transakcji pozabilansowych

8. Aktywom i udzielonym zobowiązaniom pozabilansowym, których splata uzależniona jest od podmiotu innego niż dłużnik, przypisuje się wyższą z wag ryzyka przypisanych dłużnikowi lub temu podmiotowi.

II. Klasyfikacja podmiotów

W klasyfikacji podmiotów przedstawionej w ust 1–3 przez państwa należące do strefy A rozumie się:

1) państwa członkowskie Unii Europejskiej (EU),

2) państwa członkowskie Organizacji Współpracy Gospodarczej i ROZWOJU (OECD),

3) państwa, które zawarty porozumienia w sprawie udzielania kredytów z Międzynarodowym Funduszem Walutowym (IMF), w związku z Ogólnym Porozumieniem o Zaciąganiu Kredytów (GAB).

1. Podmioty klasy l

1) banki centralne i rządy państw należących do strefy A oraz Skarb Państwa Rzeczypospolitej Polskiej (a także instytucje rządowe szczebla centralnego) i Narodowy Bank Polski,

2) Korporacja Ubezpieczeń Kredytów Eksportowych KUKE,

3) Bankowy Fundusz Gwarancyjny,

4) wiarygodne giełdy i izby rozliczeniowe, wymagające codziennego regulowania depozytów zabezpieczających – w przypadku gdy są one stroną transakcji pozabilansowej (oceny wiarygodności giełdy lub izby rozliczeniowej dokonuje bank i przekazuje tę ocenę Komisji Nadzoru Bankowego, która może zmienić proponowaną przez bank kwalifikację).

2. Podmioty klasy II

1) banki mające siedzibę w państwach należących do strefy A oraz banki mające siedzibę na terytorium Rzeczypospolitej Polskiej,

2) władze lokalne lub regionalne państw należących do strefy A oraz jednostki samorządów terytorialnych Rzeczypospolitej Polskiej i ich związki,

3) wielostronne banki rozwoju:

a) Międzynarodowy Bank Odbudowy i Rozwoju,

b) Międzynarodowa Korporacja Finansowa,

c) Międzyamerykański Bank Rozwoju,

d) Azjatycki Bank Rozwoju,

e) Afrykański Bank Rozwoju,

f) Fundusz Przesiedleńczy Rady Europy,

g) Nordycki Bank Inwestycyjny,

h) Karaibski Bank Rozwoju,

i) Europejski Bank Odbudowy i Rozwoju,

j) Europejski Fundusz Inwestycyjny,

k) Międzyamerykanska Korporacja Inwestycyjna,

4) Europejski Bank Inwestycyjny.

3. Podmioty klasy III

Podmioty niezaliczone do klasy l lub II.

III. Procentowe wagi ryzyka aktywów

W przedstawionej poniżej klasyfikacji aktywa rozumiane są łącznie z naliczonymi odsetkami, w tym także skapitalizowanymi, jednak bez naliczonych odsetek ujętych w przychodach zastrzeżonych (wykazywanych w osobnej pozycji).

1. Waga ryzyka 0%:

1) kasa,

2) środki banku zrzeszonego na rachunku rezerwy obowiązkowej w banku, w którym jest on zrzeszony,

2a) aktywa wynikające z wyceny transakcji pozabilansowych,

2b) naliczone odsetki ujęte w przychodach zastrzeżonych,

3) należności od podmiotów klasy l,

4) należności od podmiotów klasy II i III, w części zabezpieczonej:

a) kwotą pieniężną przelaną na rachunek banku, zgodnie z art. 102 ustawy – Prawo bankowe,

b) gwarancjami (poręczeniami) udzielonymi przez podmioty klasy l,

c) dłużnymi papierami wartościowymi, których emitentem jest podmiot klasy l,

5) dłużne papiery wartościowe, których emitentem jest podmiot klasy l,

6) dłużne papiery wartościowe, których emitentem jest podmiot klasy II lub III, w części gwarantowanej (poręczonej) przez podmioty klasy l,

7) aktywa niewymienione w pkt 3–6 pomniejszające fundusze własne (w tym aktywa biur maklerskich funkcjonujących w strukturach banku – w przypadku gdy fundusze własne tych biur zostały wyłączone z funduszy własnych banku).

2. Waga ryzyka 20%:

1) należności od podmiotów klasy II, w części nieobjętej wagą ryzyka 0%,

2) należności od podmiotów klasy III, w części nieobjętej wagą ryzyka 0%, ale zabezpieczonej:

a) gwarancjami (poręczeniami) udzielonymi przez podmioty klasy II,

b) dłużnymi papierami wartościowymi, których emitentem jest podmiot klasy II,

3) dłużne papiery wartościowe, których emitentem jest podmiot klasy II,

4) dłużne papiery wartościowe, których emitentem jest podmiot klasy III, w części nieobjętej wagą ryzyka 0%, ale gwarantowanej (poręczonej) przez podmioty klasy II.

3. Waga ryzyka 50%:

1) należności od podmiotów klasy III, w części nieobjętej wagami ryzyka 0% i 20%, ale zabezpieczonej hipoteką ustanowioną na nieruchomości mieszkalnej, którą dłużnik zamieszkuje lub będzie zamieszkiwał bądź tez oddał lub odda w najem lub dzierżawę,

2) pozostałe bilansowe konta rozrachunkowe (konta porządkujące).

4. Waga ryzyka 100%:

1) należności nieobjęte wagami ryzyka 0%, 20% lub 50% (w tym należności z tytutu rozrachunków z kontrahentami, których tożsamości nie można ustalić),

2) papiery wartościowe, w części nieobjętej wagami ryzyka 0%, 20% lub 50%, udziały i inne składniki funduszy własnych innych podmiotów, nie pomniejszające funduszy własnych banku,

3) pozostałe aktywa niepomniejszające funduszy własnych banku.

IV. Klasyfikacja udzielonych zobowiązań pozabilansowych

1. Ekwiwalent bilansowy udzielonych zobowiązań pozabilansowych o charakterze warunkowym

Ekwiwalent bilansowy udzielonego zobowiązania pozabilansowego o charakterze warunkowym oblicza się jako iloczyn nominalnej wartości zobowiązania i procentowej wagi ryzyka produktu przypisanej mu zgodnie z poniższą klasyfikacją:

1) Waga ryzyka produktu 0% (ryzyko niskie) – niewykorzystane zobowiązania kredytowe (zobowiązania udzielenia kredytu, zakupu papierów wartościowych, udzielenia gwarancji, poręczenia lub akceptu) z pierwotnym terminem zapadalności do jednego roku lub które można bezwarunkowo wypowiedzieć w każdej chwili bez uprzedzenia.

2) Waga ryzyka produktu 20% (ryzyko nisko-średnie):

a) udzielone akredytywy dokumentowe, dla których zabezpieczenie stanowi wysłany towar,

b) inne udzielone zobowiązania wygasające z chwilą realizacji transakcji będącej ich podstawą, dla których zabezpieczenie stanowi wysłany towar.

3) Waga ryzyka produktu 50% (ryzyko średnie):

a) akredytywy dokumentowe otwarte i akredytywy dokumentowe potwierdzone, z wyłączeniem akredytyw objętych wagą ryzyka produktu 20%,

b) udzielone gwarancje jakości odsprzedawanych towarów i gwarancje zapłaty odszkodowania (w szczególności gwarancje przetargowe, gwarancje dobrego wykonania umowy, gwarancje zapłaty cła i gwarancje zapłaty podatku) oraz inne udzielone gwarancje i poręczenia nie stanowiące zabezpieczenia aktywów osób trzecich,

c) nieodwołalne akredytywy zabezpieczające niestanowiące zabezpieczenia aktywów osób trzecich,

d) niewykorzystane udzielone zobowiązania kredytowe i podobne zobowiązania z pierwotnym terminem zapadalności powyżej jednego roku.

4) Waga ryzyka produktu 100% (ryzyko wysokie):

a) udzielone gwarancje i poręczenia zabezpieczające aktywa osób trzecich,

b) nieodwołalne akredytywy zabezpieczające aktywa osób trzecich,

c) udzielone akcepty,

d) udzielone poręczenia wekslowe,

e) udzielone zobowiązania z tytułu transakcji z prawem zwrotu przedmiotu transakcji lub roszczeń z nim związanych,

f) nieopłacona część akcji i papierów wartościowych,

g) pozostałe udzielone zobowiązania pozabilansowe o charakterze warunkowym.

2. Ekwiwalent bilansowy transakcji pozabilansowych

1) Dla celów obliczania ekwiwalentu bilansowego transakcji pozabilansowych stosuje się:

a) metodę wyceny rynkowej, określoną w pkt 6:

– do transakcji zaliczonych do portfela handlowego w banku, którego skala działalności handlowej jest znacząca,

– do transakcji, których instrumentem bazowym są kapitałowe papiery wartościowe, metale szlachetne z wyjątkiem złota oraz wszystkie inne towary,

b) metodę wyceny rynkowej, określoną w pkt 6, lub metodę zaangażowania pierwotnego, określoną w pkt 7 – do pozostałych transakcji.

2) Ekwiwalent bilansowy transakcji pozabilansowych oblicza się bez uwzględniania zapisów § 4 ust 3 uchwały.

3) Ekwiwalent bilansowy transakcji pozabilansowych można obliczać z uwzględnieniem saldowania transakcji zgodnie z zasadami określonymi w ust 4.

4) Ekwiwalent bilansowy transakcji sprzedaży opcji jest równy zero.

5) Ekwiwalent bilansowy transakcji sprzedaży aktywów z przyrzeczeniem odkupu jest równy nominalnej kwocie transakcji.

6) Metoda wyceny rynkowej:

a) ekwiwalent bilansowy transakcji pozabilansowej oblicza się jako sumę kosztu zastąpienia i oczekiwanej przyszłej straty,

b) za koszt zastąpienia przyjmuje się:

– wynik rynkowy na danej transakcji pozabilansowej, obliczony za okres od dnia zawarcia transakcji lub ostatniego przeszacowania, bez uwzględnienia zapisów § 4 ust 3 uchwały – gdy jest on dodatni,

– zero – gdy wyżej wymieniony wynik nie jest dodatni,

c) oczekiwaną przyszłą stratę oblicza się jako iloczyn nominalnej kwoty transakcji pozabilansowej (lub wartości jej ekwiwalentu delta w przypadku opcji) i wagi ryzyka produktu przypisanej tej transakcji zgodnie z tabelą nr 1.

Tabela nr 1

|

|

| Rezydualny termin zapadalności2 | |||

| Ip. | Instrument bazowy1 | do 14 dni | ponad 14 dni – do 1 roku | ponad 1 rok – do 5 lat | ponad 5 lat |

|

|

| (w %)3 | |||

|

| (1) | (2) | (3) | (4) | (5) |

| 1 | Instrumenty dłużne | 0,00 | 0,00 | 0,50 | 1,50 |

| 2 | Waluty obce i złoto | 0,00 | 1,00 | 5,00 | 7,50 |

| 3 | Instrumenty kapitałowe | 6,00 | 6,00 | 8,00 | 10,00 |

| 4 | Metale szlachetne oprócz złota | 7,00 | 7,00 | 7,00 | 8,00 |

| 5 | Towary i inne | 10,00 | 10,00 | 12,00 | 15,00 |

| 1 Instrumenty bazowe wyrażone w walucie obcej zalicza się do walut, z tym że instrumenty bazowe jednowalutowych transakcji zamiany stopy procentowej zalicza się do instrumentów dłużnych. | |||||

| 2 Od dnia sprawozdawczego do ustalonego dnia zapadalności transakcji. Dla transakcji, których rozliczenia dokonuje się w określonych terminach i ponownie ustala warunki, tak, że wartość godziwa transakcji jest w tym terminie równa zero, rezydualny termin zapadalności jest równy okresowi do następnego takiego terminu rozliczenia. W przypadku transakcji stopy procentowej spełniającej te kryteria i mających rezydualny termin zapadalności ponad rok, waga ryzyka nie może być niższa od 0,5%. | |||||

| 3 Dla transakcji z wielokrotną wymianą ich instrumentów (lub ich wartości godziwych), wagi ryzyka produktu mnoży się przez liczbę takich wymian pozostałych do realizacji zgodnie z warunkami transakcji. | |||||

7) Metoda zaangażowania pierwotnego

Ekwiwalent bilansowy transakcji pozabilansowej oblicza się jako iloczyn nominalnej kwoty transakcji (lub wartości jej ekwiwalentu delta w przypadku opcji) i współczynnika konwersji kredytowej przypisanego tej transakcji zgodnie z tabelą nr 2.

3. Procentowe wagi ryzyka kontrahenta

1) Waga ryzyka kontrahenta 0%:

a) podmioty klasy l,

b) podmioty klasy II i III, w zakresie operacji pozabilansowych z tymi podmiotami w części zabezpieczonej:

Tabela nr 2

|

|

| Pierwotny termin zapadalnści2 | |||

| lp. | Instrument bazowy | do 14 dni | ponad 14 dni – do 1 roku | ponad 1 rok – do 2 lat | ponad 2 lata |

|

|

| w %4 | |||

|

| (1) | (2) | (3) | (4) | (5) |

| 1 | Instrumenty dłużne1 | 0,50 | 0,50 | 1,00 | 1,00 |

| 2 | Waluty i złoto | 0,00 | 2,00 | 5,00 | 3,00 |

| 1 Instrumenty dłużne wyrażone w walucie obcej zalicza się do walut obcych, z tym, że instrumenty bazowe jednowalutowych transakcji zamiany stopy procentowej zalicza się do instrumentów dłużnych. | |||||

| 2 Od dnia zawarcia transakcji do ustalonego dnia jej zapadalności. | |||||

| 3 Maksymalnie do 100% łącznie za cały okres trwania transakcji. | |||||

| 4 Dla transakcji z wielokrotną wymianą ich instrumentów bazowych (lub ich wartości godziwych), wagi ryzyka produktu mnoży się przez liczbę takich wymian zgodnie z warunkami transakcji. | |||||

– przelewem środków pieniężnych na rachunek banku, zgodnie z art. 102 ust. 1 ustawy – Prawo bankowe,

– gwarancjami (poręczeniami) udzielonymi przez podmioty klasy l,

– dłużnymi papierami wartościowymi, których emitentem jest podmiot klasy l.

2) Waga ryzyka kontrahenta 20%:

a) podmioty klasy II, w zakresie operacji pozabilansowych nieobjętych wagą ryzyka kontrahenta 0%,

b) podmioty klasy III w zakresie operacji pozabilansowych nieobjętych wagą ryzyka kontrahenta 0%, w części zabezpieczonej:

– gwarancjami (poręczeniami), udzielonymi przez podmioty klasy II,

– dłużnymi papierami wartościowymi, których emitentem jest podmiot klasy II.

3) Waga ryzyka kontrahenta 50%:

Podmioty klasy III w zakresie transakcji pozabilansowych nieobjętych niższymi wagami ryzyka kontrahenta.

4) Waga ryzyka kontrahenta 100%:

Podmioty klasy III w zakresie operacji pozabilansowych nieobjętych niższymi wagami ryzyka kontrahenta

4. Saldowanie transakcji pozabilansowych

1) Saldowaniu mogą podlegać transakcje pozabilansowe, które spełniają następujące warunki:

a) są objęte umową ramową o saldowaniu, o której mowa w art. 85 ustawy z dnia 28 lutego 2003 r Prawo upadłościowe i naprawcze (Dz. U Nr 60 poz. 535),

b) umowa ramowa przewiduje, ze w przypadku jej rozwiązania zostanie obliczona i wypłacona tylko jedna kwota stanowiąca sumę wyników rynkowych na wszystkich transakcjach pozabilansowych objętych umową,

c) rozwiązanie umowy ramowej może nastąpić na skutek niewypłacalności jednego z kontrahentów,

d) bank posiada aktualną i wiarygodną opinię prawną potwierdzającą, ze umowa ramowa o saldowaniu spełnia warunki, o których mowa w lit a–c oraz w art. 85 ustawy, o której mowa w lit a, według uregulowań prawa właściwego dla obu stron umowy,

e) bank monitoruje zmiany uregulowań prawnych w kontekście przepisu lit, d.

2) Ekwiwalent bilansowy transakcji pozabilansowych objętych umową ramową o saldowaniu oblicza się:

a) w metodzie zaangażowania pierwotnego:

– dla transakcji terminowych jednorodnych – poprzez zastosowanie zasad określonych w ust 2 pkt 7, przyjmując że wszystkie transakcje jednorodne objęte umową ramową stanowią jedną transakcję terminową z nominalną kwotą równą sumie nominalnych kwot poszczególnych transakcji jednorodnych z uwzględnieniem kompensacji wzajemnych roszczeń,

– dla pozostałych transakcji terminowych – jako 75% ekwiwalentu bilansowego obliczonego dla tych transakcji zgodnie z ust 2 pkt 7,

b) w metodzie wyceny rynkowej – jako sumę:

– kosztu zastąpienia netto transakcji objętych daną umową ramową o saldowaniu równego: (i) sumie wyników rynkowych na wszystkich transakcjach pozabilansowych objętych umową ramową o saldowaniu obliczonych za okres od powstania zobowiązań, bez uwzględnienia zapisów § 4 ust. 3 uchwały – jeżeli suma ta jest dodatnia lub (ii) zeru – gdy suma ta nie jest dodatnia, oraz

– oczekiwanej przyszłej straty na transakcjach objętych umową ramową, obliczonej jako 40% sumy oczekiwanych przyszłych strat na tych transakcjach, obliczonych zgodnie z ust 2 pkt 6 lit. c, powiększonej o 60% sumy oczekiwanych przyszłych strat na tych transakcjach pomnożonej przez iloraz kosztu zastąpienia netto tych transakcji przez sumę kosztów zastąpienia poszczególnych transakcji.

3) Transakcje pozabilansowe jednorodne oznaczają transakcje pozabilansowe tego samego rodzaju, rozliczane wyłącznie w formie pieniężnej, z identycznymi umownymi terminami rozliczenia.

4) Przy obliczaniu oczekiwanej przyszłej straty można przyjąć, ze wszystkie transakcje jednorodne stanowią jedną transakcję terminową z nominalną kwotą równą sumie nominalnych kwot transakcji jednorodnych uwzględniającej kompensację wzajemnych roszczeń.

Załącznik nr 4 do uchwały nr 1/2003

Komisji Nadzoru Bankowego

z dnia 4 czerwca 2003 r. (poz. 16)

OBLICZANIE WYMOGU KAPITAŁOWEGO Z TYTUŁU RYZYKA WALUTOWEGO

l. Szczególne zasady wyznaczania pozycji

1. Pierwotne pozycje walutowe oraz pierwotne pozycje w złocie, zwane dalej łącznie walutowymi pozycjami pierwotnymi, oblicza się zgodnie z zasadami określonymi w załączniku nr 1 do uchwały, przy czym:

1) przez instrumenty bazowe należy rozumieć poszczególne waluty obce oraz złoto, a także wszelkie inne instrumenty bazowe wyrażone w walucie obcej lub indeksowane do waluty obcej,

2) przez parametry cenowe należy rozumieć kursy walut obcych oraz cenę złota,

3) w rachunku pozycji pierwotnych uwzględnia się:

a) walutowe operacje bilansowe,

b) walutowe transakcje pozabilansowe,

c) operacje bilansowe i transakcje pozabilansowe, których instrument bazowy jest indeksowany do waluty obcej,

d) przyszłe koszty lub przychody walutowe w części zabezpieczonej przed ryzykiem walutowym.

2. Z zastrzeżeniem ust 3, wybrane walutowe pozycje pierwotne mogą być uznane przez bank za pozycje o charakterze strukturalnym, które podlegają wyłączeniu z rachunku pozycji walutowych, przy czym:

1) walutowe pozycje pierwotne o charakterze strukturalnym rozumiane są jako długoterminowe salda bilansowe związane z posiadaniem i utrzymywaniem:

a) dotacji dla oddziałów zagranicznych banku oraz akcji i udziałów w podmiotach zależnych i stowarzyszonych, jeśli dotacje te oraz akcje i udziały pomniejszają fundusze własne banku,

b) pozycji mających na celu zabezpieczenie adekwatności kapitałowej banku przed ryzykiem walutowym,

2) przed wyłączeniem bank obowiązany jest poinformować Komisję Nadzoru Bankowego o uznaniu walutowych pozycji pierwotnych za pozycje strukturalne, przedkładając:

a) informacje dotyczące rodzaju, wielkości i struktury walutowej tych pozycji,

b) uzasadnienie celowości zastosowania wyłączenia w kontekście ekspozycji na ryzyko walutowe.

3. W przypadku zmian stanu faktycznego w stosunku do informacji wymienionych w ust 2 pkt 2, bank zaprzestaje wyłączania pozycji strukturalnych, chyba że uprzednio poinformuje Komisję Nadzoru Bankowego, stosując odpowiednio przepisy ust 2 pkt 2.

4. Jeżeli kurs utworzonej na mocy porozumień międzynarodowych rozliczeniowej waluty obcej lub jednostki rozliczeniowej jest ustalany w stosunku do koszyka wybranych walut obcych, to salda wyrażone w tej walucie lub jednostce rozliczeniowej można uwzględniać w rachunku walutowych pozycji pierwotnych odpowiednio po ich rozłożeniu na waluty składowe.

II. Obliczanie wymogu kapitałowego

Wymóg kapitałowy z tytułu ryzyka walutowego oblicza się dla pozycji pierwotnych wynikających zarówno z operacji zaliczonych do portfela bankowego, jak i z operacji zaliczonych do portfela handlowego, metodą podstawową, określoną w ust 1, metodą wartości zagrożonej, określoną w ust. 2, lub metodą mieszaną, określoną w ust. 3.

1. Metoda podstawowa

Łączny wymóg kapitałowy z tytułu ryzyka walutowego oblicza się jako:

1) do 31 grudnia 2004 r – 8% nadwyżki pozycji walutowej całkowitej ponad 2% funduszy własnych banku,

2) począwszy od 1 stycznia 2005 r

a) 8% pozycji walutowej całkowitej – jeżeli pozycja walutowa całkowita przewyższa 2% funduszy własnych banku,

b) zero – jeżeli pozycja walutowa całkowita nie przewyższa 2% funduszy własnych banku.

2. Metoda wartości zagrożonej

1) Łączny wymóg kapitałowy z tytułu ryzyka walutowego oblicza się metodą wartości zagrożonej, zgodnie z zasadami określonymi w załączniku nr 12 do uchwały, przyjmując, ze parametrami cenowymi są kursy walutowe i cena złota.

2) Łączny wymóg kapitałowy z tytułu ryzyka walutowego oblicza się metodą wartości zagrożonej dla wszystkich walutowych pozycji pierwotnych.

3. Metoda mieszana

1) Bank określa zakres zastosowania metody wartości zagrożonej, poprzez wyodrębnienie walutowych pozycji pierwotnych objętych tą metodą.

2) Wymóg kapitałowy z tytułu ryzyka walutowego dla walutowych pozycji pierwotnych objętych metodą wartości zagrożonej oblicza się poprzez odpowiednie zastosowanie do tych pozycji metody wartości zagrożonej.

3) Wymóg kapitałowy z tytułu ryzyka walutowego dla walutowych pozycji pierwotnych nieobjętych metodą wartości zagrożonej oblicza się jako 8% kwoty obliczonej poprzez odpowiednie zastosowanie do tych pozycji zasad wyznaczania pozycji walutowej całkowitej.

4) Łączny wymóg kapitałowy z tytułu ryzyka walutowego oblicza się jako sumę wymogów kapitałowych, o których mowa w pkt 2 i 3.

Załącznik nr 5 do uchwały nr 1/2003

Komisji Nadzoru Bankowego

z dnia 4 czerwca 2003 r. (poz. 16)

OBLICZANIE WYMOGU KAPITAŁOWEGO Z TYTUŁU RYZYKA CEN TOWARÓW

I. Szczególne zasady wyznaczania pozycji

1. Przez towary rozumie się dowolne materialne przedmioty handlu określone co do rodzaju i gatunku, których ilość może być wyrażona w fizycznych jednostkach miary, z wyłączeniem złota, środków trwałych oraz przedmiotów stanowiących prawne zabezpieczenia należności banku.

2 Dla celów obliczania wymogu kapitałowego z tytułu ryzyka cen towarów można pominąć pozycje pierwotne w towarach wynikające z operacji finansowania zapasów towarów.

3. Pozycje w towarach oblicza się dla poszczególnych towarów jednorodnych zgodnie z zasadami określonymi w załączniku nr 1 do uchwały, przy czym:

1) przez instrumenty bazowe należy rozumieć poszczególne towary jednorodne,

2) przez parametry cenowe należy rozumieć ceny towarów jednorodnych.

4. Dla celów obliczania wymogu kapitałowego z tytułu ryzyka cen towarów, za towar jednorodny uznaje się:

1) towary identyczne,

2) towary wzajemnie zastępowalne,

3) towary będące bliskimi substytutami, jeśli współczynnik korelacji między zmianami cen tych towarów wynosi nie mniej niż 0,9 w okresie co najmniej jednego roku.

5. W przypadku występowania rożnych cen towarów uznanych za towar jednorodny, cenę towaru jednorodnego wyznacza się jako średnią ważoną tych cen.

6 W rachunku łącznego wymogu kapitałowego z tytułu ryzyka cen towarów pomija się równe co do wartości bezwzględnej przeciwstawne pozycje pierwotne w danym towarze jednorodnym, których termin zapadalności przypada:

1) w tym samym dniu,

2) w odstępie co najwyżej 10 dni, jeśli wynikają one z transakcji dokonywanych na rynkach z codziennymi datami dostaw.

II. Obliczanie wymogu kapitałowego

Wymóg kapitałowy z tytułu ryzyka cen towarów oblicza się dla pozycji pierwotnych wynikających zarówno z operacji zaliczonych do portfela bankowego, jak i z operacji zaliczonych do portfela handlowego, metodą uproszczoną, określoną w ust. 1, metodą terminów zapadalności, określoną w ust. 2, lub metodą wartości zagrożonej, określoną w ust. 3.

1. Metoda uproszczona

1) Wymóg kapitałowy z tytułu ryzyka cen danego towaru jednorodnego oblicza się jako sumę:

a) 15% globalnej pozycji netto w danym towarze jednorodnym,

b) 3% globalnej pozycji brutto w danym towarze jednorodnym.

2) Łączny wymóg kapitałowy z tytułu ryzyka cen towarów oblicza się jako sumę wymogów kapitałowych z tytułu ryzyka cen poszczególnych towarów jednorodnych, obliczonych zgodnie z pkt 1.

2. Metoda terminów zapadalności

1) Pozycje pierwotne (długie lub krótkie) w danym towarze jednorodnym, wyznaczone zgodnie z częścią l, należy zaklasyfikować do jednego z przedziałów terminów zapadalności (przedziały) określonych w drugiej kolumnie poniższej tabeli:

| Numer przedziału | Przedziały terminów zapadalności (terminy rezydualne) | Stopa narzutu |

| (1) | (2) | (3) |

| 1 | do 1 miesiąca | 3,00 |

| 2 | >1 – 3 miesiące | 3,00 |

| 3 | >1 – 3 miesiące | 3,00 |

| 4 | >1 – 3 miesiące | 3,00 |

| 5 | >1 – 3 miesiące | 3,00 |

| 6 | >1 – 3 miesiące | 3,00 |

| 7 | >1 – 3 miesiące | 3,00 |

2) pozycje pierwotne odpowiadające fizycznym zapasom danego towaru jednorodnego należy zaklasyfikować do pierwszego przedziału.

3) Na podstawie klasyfikacji dokonanej zgodnie z pkt 1 w każdym przedziale oblicza się sumę pozycji pierwotnych długich i sumę pozycji pierwotnych krótkich.

4) Mniejsza z kwot określonych jako:

a) suma pierwotnych pozycji długich w danym przedziale powiększona o niedopasowaną pozycję długą z poprzedniego przedziału,

b) suma pierwotnych pozycji krótkich w tym przedziale powiększona o niedopasowaną pozycję krótką z poprzedniego przedziału,

stanowi dopasowaną pozycję w danym przedziale, zaś bezwzględna wartość różnicy między tymi sumami stanowi niedopasowaną pozycję w tym przedziale (długą – jeśli różnica ta jest dodatnia lub krótką – jeśli różnica ta jest ujemna). W pierwszym przedziale nie dokonuje się powiększania sumy pozycji pierwotnych.

5) Wymóg kapitałowy z tytułu ryzyka ceny danego towaru jednorodnego oblicza się jako sumę:

a) dopasowanych pozycji w poszczególnych przedziałach, pomnożonych przez odpowiadające tym przedziałom stopy narzutu podane w trzeciej kolumnie tabeli przedstawionej w pkt 1,

b) niedopasowanych pozycji (długich lub krótkich) w poszczególnych przedziałach, z wyłączeniem ostatniego, pomnożonych przez 0,6% (stopa przeniesienia),

c) niedopasowanej pozycji (długiej lub krótkiej) w ostatnim przedziale, pomnożonej przez 15% (stopa rzeczywista).

6) Łączny wymóg kapitałowy z tytułu ryzyka cen towarów oblicza się jako sumę wymogów kapitałowych z tytułu ryzyka cen poszczególnych towarów jednorodnych, obliczonych zgodnie z pkt 5.

3. Metoda wartości zagrożonej

Łączny wymóg kapitałowy z tytułu ryzyka cen towarów oblicza się metodą wartości zagrożonej zgodnie z załącznikiem nr 12, przy czym jako parametry cenowe należy rozumieć ceny towarów jednorodnych.

Załącznik nr 6 do uchwały nr 1/2003

Komisji Nadzoru Bankowego

z dnia 4 czerwca 2003 r. (poz. 16)

OBLICZANIE WYMOGU KAPITAŁOWEGO Z TYTUŁU RYZYKA CEN KAPITAŁOWYCH PAPIERÓW WARTOŚCIOWYCH

I. Uwagi ogólne

1. Przez kapitałowe papiery wartościowe rozumie się:

1) akcje i prawa poboru,

2) kwity depozytowe,

3) jednostki uczestnictwa w funduszach zbiorowego inwestowania,

4) inne papiery wartościowe obciążone ryzykiem cen kapitałowych papierów wartościowych,

5) element kapitałowy papierów wartościowych zamiennych na kapitałowe papiery wartościowe wymienione w pkt 1-4, wyodrębniony zgodnie z zasadami określonymi w części l ust 2 pkt 4 załącznika nr 1 do uchwały.

2. Pozycje pierwotne w kapitałowych papierach wartościowych wyznacza się zgodnie z zasadami określonymi w załączniku nr 1 do uchwały przy czym:

1) przez instrumenty bazowe należy rozumieć poszczególne kapitałowe papiery wartościowe,

2) przez parametry cenowe należy rozumieć ceny poszczególnych kapitałowych papierów wartościowych, z zastrzeżeniem części IV pkt 2.

3. Kapitałowe papiery wartościowe pomniejszające fundusze własne banku wyłącza się z rachunku pozycji w kapitałowych papierach wartościowych.

4. Dla celów obliczania pozycji netto w poszczególnych kapitałowych papierach wartościowych, pozycje pierwotne wynikające z operacji na koszykach (indeksach) kapitałowych papierów wartościowych lub z operacji na jednostkach uczestnictwa w funduszach zbiorowego inwestowania można:

1) rozkładać na pozycje pierwotne w poszczególnych kapitałowych papierach wartościowych zgodnie z ich aktualnym udziałem w koszyku (indeksie) lub jednostce uczestnictwa,

2) traktować jako pozycję pierwotną wynikającą z operacji na odrębnym kapitałowym papierze wartościowym, którego cena jest średnią ważoną ceną kapitałowych papierów wartościowych zaliczonych do koszyka (indeksu) lub jednostki uczestnictwa.

5 Łączny wymóg kapitałowy z tytułu ryzyka cen kapitałowych papierów wartościowych oblicza się jako sumę wymogu kapitałowego z tytułu ryzyka ogólnego cen kapitałowych papierów wartościowych, obliczonego zgodnie z zasadami określonymi w części II, i wymogu kapitałowego z tytułu ryzyka szczególnego cen kapitałowych papierów wartościowych, obliczonego zgodnie z zasadami określonymi w części III.

II. Obliczanie wymogu kapitałowego z tytułu ryzyka ogólnego cen kapitałowych papierów wartościowych

Wymóg kapitałowy z tytułu ryzyka ogólnego kapitałowych papierów wartościowych oblicza się dla pozycji pierwotnych w kapitałowych papierach wartościowych wynikających z operacji zaliczonych do portfela handlowego jako 8% globalnej pozycji netto w kapitałowych papierach wartościowych.

III. Obliczanie wymogu kapitałowego z tytułu ryzyka szczególnego cen kapitałowych papierów wartościowych

Łączny wymóg kapitałowy z tytułu ryzyka szczególnego cen kapitałowych papierów wartościowych oblicza się dla pozycji pierwotnych w kapitałowych papierach wartościowych wynikających z operacji zaliczonych do portfela handlowego metodą podstawową, określoną w ust 1, lub metodą uproszczoną, określoną w ust. 2.

1. Metoda podstawowa

1) Każdą pozycję pierwotną w danym kapitałowym papierze wartościowym (długą lub krótką) należy zaklasyfikować do jednej z następujących grup:

a) pozycje w kapitałowych papierach wartościowych wynikające z transakcji terminowych, których przedmiotem są koszyki (indeksy) giełdowe uznanych giełd papierów wartościowych,

b) pozycje w kapitałowych papierach wartościowych płynnych i zdywersyfikowanych,

c) pozostałe pozycje w kapitałowych papierach wartościowych.

2) Następujące indeksy można traktować jako indeksy giełdowe uznanych giełd papierów wartościowych:

| Lp | Nazwa indeksu | Kraj |

| 1 | Ali Ords | Australia |

| 2 | ATX | Austria |

| 3 | BEL20 | Belgia |

| 4 | SaoPaulo – Bovespa | Brazylia |

| 5 | DJ Euro STOXX 50 | Indeks międzynarodowy |

| 6 | Euronext 100 | Indeks międzynarodowy |

| 7 | CAC40 | Francja |

| 8 | IBEX35 | Hiszpania |

| 9 | EOE25 | Holandia |

| 10 | Hang Seng | Hong Kong |

| 11 | Nikkei225 | Japonia |

| 12 | TSE35 | Kanada |

| 13 | IPC lndex | Meksyk |

| 14 | DAX | Niemcy |

| 15 | WIG20 | Polska |

| 16 | SMI | Szwajcaria |

| 17 | OMX | Szwecja |

| 18 | S&P500 | USA |

| 19 | Dow Jones Ind. Av | USA |

| 20 | NASDAQ | USA |

| 21 | FTSE 100 | Wielka Brytania |

| 22 | FTSE mid-250 | Wielka Brytania |

| 23 | MIB 30 | Włochy |

3) Przez kapitałowe papiery wartościowe płynne i zdywersyfikowane rozumie się kapitałowe papiery wartościowe spełniające jednocześnie trzy poniższe warunki:

a) kapitałowy papier wartościowy ujęty jest w jednym z indeksów uznanych giełd papierów wartościowych,

b) utrzymywana przez bank pozycja netto w danym kapitałowym papierze wartościowym nie przekracza 10% globalnej pozycji brutto w kapitałowych papierach wartościowych,

c) łączna wartość utrzymywanych przez bank pozycji netto w poszczególnych kapitałowych papierach wartościowych, przekraczających 5% globalnej pozycji brutto nie przekracza 50% pozycji globalnej brutto.

4) Wymóg kapitałowy z tytułu ryzyka szczególnego ceny danego kapitałowego papieru wartościowego oblicza się jako iloczyn pozycji netto w tym papierze wartościowym i stopy narzutu w wysokości:

a) 0% – w przypadku papieru wartościowego zaliczonego do grupy, o której mowa w pkt 1 lit a,

b) 4% – w przypadku papieru wartościowego zaliczonego do grupy, o której mowa w pkt 1 lit b,

c) 8% – w przypadku papieru wartościowego zaliczonego do grupy, o której mowa w pkt 1 lit c.

5) Łączny wymóg kapitałowy z tytułu ryzyka szczególnego kapitałowych papierów wartościowych oblicza się jako sumę wymogów kapitałowych z tytułu ryzyka szczególnego poszczególnych papierów wartościowych, obliczonych zgodnie z pkt 4.

2. Metoda uproszczona

Łączny wymóg kapitałowy z tytułu ryzyka szczególnego cen kapitałowych papierów wartościowych oblicza się jako 8% globalnej pozycji brutto w kapitałowych papierach wartościowych, przy czym w rachunku tym nie uwzględnia się pozycji w kapitałowych papierach wartościowych, wynikających z terminowych transakcji giełdowych, których przedmiotem są koszyki (indeksy) uznanych giełd papierów wartościowych.

IV. Metoda wartości zagrożonej

Bank może stosować metodę wartości zagrożonej do obliczania łącznego wymogu kapitałowego z tytułu ryzyka cen kapitałowych papierów wartościowych zgodnie z załącznikiem nr 12 do uchwały w zakresie:

1) ryzyka szczególnego i ryzyka ogólnego cen kapitałowych papierów wartościowych łącznie – przyjmując jako parametry cenowe ceny poszczególnych kapitałowych papierów wartościowych,

2) ryzyka ogólnego cen kapitałowych papierów wartościowych – przyjmując jako parametry cenowe indeksy rynków kapitałowych, na których są notowane poszczególne kapitałowe papiery wartościowe.

Załącznik nr 7 do uchwały nr 1/2003

Komisji Nadzoru Bankowego

z dnia 4 czerwca 2003 r. (poz. 16)

OBLICZANIE WYMOGU KAPITAŁOWEGO Z TYTUŁU RYZYKA SZCZEGÓLNEGO INSTRUMENTÓW DŁUŻNYCH

l. Szczególne zasady wyznaczania pozycji

1. Przez instrumenty dłużne rozumie się:

1) dłużne papiery wartościowe, w tym między innymi bony skarbowe, obligacje, listy zastawne, certyfikaty depozytowe czeki bankierskie, z wyłączeniem jednostek uczestnictwa w funduszach zbiorowego inwestowania i własnych dłużnych papierów wartościowych,

2) depozyty i lokaty, w tym także hipotetyczne depozyty i lokaty wynikające z dekompozycji pozabilansowych transakcji terminowych na stopę procentową,

3) inne instrumenty dłużne będące przedmiotem obrotu handlowego (np. papiery komercyjne przedsiębiorstw).

2. Pozycje pierwotne w instrumentach dłużnych wyznacza się zgodnie z załącznikiem nr 1 do uchwały, w podziale na waluty denominacji tych instrumentów, przy czym:

1) przez instrument bazowy należy rozumieć instrument dłużny,

2) przez parametr cenowy należy rozumieć rentowność do wykupu lub cenę instrumentu dłużnego.

3. W rachunku wymogu kapitałowego z tytułu ryzyka szczególnego instrumentów dłużnych uwzględnia się tę spośród pozycji pierwotnych wynikających z dekompozycji pozabilansowej transakcji terminowej, której odpowiada dłuższy termin zapadalności (pomija się pozycje pierwotne odpowiadające terminowi zapadalności transakcji).

4. Przez pozycje o niskim ryzyku szczególnym rozumie się pozycje pierwotne:

1) w instrumentach bazowych, którym przypisano wagę ryzyka równą 0% zgodnie z częścią III ust 1 załącznika nr 3 do uchwały,

2) wynikające z operacji, których wartość zależy wyłącznie od rentowności do wykupu instrumentów powszechnie uznawanych na danym rynku za wolne od ryzyka kredytowego (w szczególności instrumenty skarbowe, hipotetyczne depozyty i lokaty oparte na średnich stopach procentowych rynku międzybankowego).

5. Przez pozycje o obniżonym ryzyku szczególnym rozumie się pozycje pierwotne w instrumentach bazowych:

1) którym przypisano wagę ryzyka równą 20% zgodnie z częścią III ust 2 załącznika nr 3 do uchwały,

2) notowanych na regulowanych rynkach papierów wartościowych krajów, z których pochodzą indeksy wymienione w części III ust 1 pkt 2 załącznika nr 6 do uchwały,

3) posiadających ocenę na poziomie co najmniej inwestycyjnym przyznaną przez co najmniej dwie z poniższych agencji ratingowych:

a) CERA (alternatywnie FITCH Polska),

b) Moody's lnvestors Services,

c) Standard & Poor's Corporation,

d) Fitch IBCA, Duff & Phelps,

e) Thomson BankWatch.

II. Obliczanie wymogu kapitałowego

1. Metoda podstawowa

1) Wymóg kapitałowy z tytułu ryzyka szczególnego cen instrumentów dłużnych oblicza się dla pozycji pierwotnych wynikających z operacji zaliczonych do portfela handlowego.

2) Pozycje netto w poszczególnych instrumentach dłużnych wyrażonych w danej walucie zalicza się do jednej z grup wymienionych w kolumnie pierwszej poniższej tabeli.

| Grupy pozycji | Rezydualny termin zapadalności | Stopa narzutu (w %) |

| (1) | (2) | (3) |

| Pozycje o niskim ryzyku szczególnym | 0,00 | |

| Pozycje o obniżonym ryzyku szczególnym | do 6 miesięcy | 0,25 |

| > 6 – 24 miesiące | 1,00 | |

| > 24 miesiące | 1,60 | |

| Pozostałe pozycje | 8,00 | |

3) Wymóg kapitałowy z tytułu ryzyka szczególnego cen instrumentów dłużnych wyrażonych w danej walucie oblicza się jako sumę iloczynów pozycji netto w tych instrumentach, obliczonych zgodnie z częścią l, przez stópy narzutu odpowiadające grupom pozycji, do których zostały zaliczone, określone w kolumnie trzeciej tabeli, o której mowa w pkt 2.

4) Łączny wymóg kapitałowy z tytułu ryzyka szczególnego cen instrumentów dłużnych (dla wszystkich walut) oblicza się jako sumę wymogów kapitałowych obliczonych dla poszczególnych walut zgodnie z pkt 3.

2. Metoda wartości zagrożonej

Bank może stosować metodę wartości zagrożonej do obliczania łącznego wymogu kapitałowego z tytułu ryzyka szczególnego cen instrumentów dłużnych wyłącznie na zasadach określonych w cz. II ust. 3 załącznika nr 8 do uchwały.

Załącznik nr 8 do uchwały nr 1/2003

Komisji Nadzoru Bankowego

z dnia 4 czerwca 2003 r. (poz. 16)

OBLICZANIE WYMOGU KAPITAŁOWEGO Z TYTUŁU RYZYKA OGÓLNEGO STÓP PROCENTOWYCH

l. Szczególne zasady wyznaczania pozycji

1. Dla celów niniejszego załącznika przez instrumenty bazowe rozumie się instrumenty dłużne, w tym także instrumenty dłużne wynikające z dekompozycji pozabilansowych transakcji terminowych dokonanej zgodnie z załącznikiem nr 1 do uchwały.

2. Pozycje pierwotne w instrumentach bazowych wyznacza się zgodnie z załącznikiem nr 1 do uchwały, z uwzględnieniem szczególnych zasad określonych w załącznikach nr 4-8 do uchwały, przy czym:

1) przez kupon rozumie się relację pomiędzy nominalną wartością jednorocznych płatności odsetkowych z tytułu utrzymywania danej pozycji pierwotnej a nominalną wartością te; pozycji,

2) przez rentowność do wykupu rozumie się stopę rentowności w skali roku, przy której bieżąca wartość godziwa instrumentu bazowego jest równa zdyskontowanym na dzień sprawozdawczy za pomocą tej stopy wartościom wszystkich znanych przyszłych płatności z tytułu tego instrumentu zgodnie z ich rezydualnymi terminami zapadalności,

3) przez średni okres zwrotu rozumie się średnią ważoną liczby lat od dnia sprawozdawczego do dnia zapadalności poszczególnych należności z tytułu danego instrumentu bazowego, z wagami równymi udziałom płatności za poszczególne okresy w całkowitej wartości godziwej tego instrumentu (przy zastosowaniu odpowiedniej dla danego instrumentu rentowności do wykupu),

4) przez zaktualizowany średni okres zwrotu rozumie się średni okres zwrotu zdyskontowany za pomocą odpowiedniej dla danego instrumentu bazowego rentowności do wykupu przy założeniu rocznego okresu dyskonta,

5) przez rezydualny termin zapadalności rozumie się okres pomiędzy dniem sprawozdawczym a dniem:

a) zapadalności pozycji pierwotnej – w przypadku pozycji pierwotnych w instrumentach bazowych opartych na stałej stopie procentowej,

b) najbliższej zmiany oprocentowania – w przypadku pozycji pierwotnych w instrumentach bazowych opartych na zmiennej stopie procentowej.

3. Pary przeciwstawnych pozycji pierwotnych wynikających z transakcji pozabilansowych, salduje się jeżeli spełniają następujące warunki:

1) pozycje pierwotne są wyrażone w tej samej walucie,

2) rentowności do wykupu związane z pozycjami pierwotnymi są identyczne lub różnica między nimi nie przekracza 30 punktów bazowych,

3) kupony (jeśli istnieją) związane z pozycjami pierwotnymi są identyczne lub różnica między nimi nie przekracza 30 punktów bazowych,

4) rezydualne terminy zapadalności pozycji pierwotnych nie różnią się o więcej niż:

a) 0 dni – w przypadku terminów krótszych niż 1 miesiąc,

b) 7 dni – w przypadku terminów od 1 miesiąca do jednego roku,

c) 30 dni – w przypadku terminów przekraczających jeden rok.

II. Obliczanie wymogu kapitałowego

Wymóg kapitałowy z tytułu ryzyka ogólnego stóp procentowych oblicza się dla pozycji pierwotnych wynikających z operacji zaliczonych do portfela handlowego metodą terminów zapadalności, opisaną w ust 1, metodą zaktualizowanego średniego okresu zwrotu, opisaną w ust 2, lub metodą wartości zagrożonej, opisaną w ust. 3

1. Metoda terminów zapadalności

1) Pozycje pierwotne dzieli się na dwie grupy w zależności od wysokości kuponu w następujący sposób:

a) grupa A – obejmująca pozycje pierwotne z kuponem większym lub równym 3%,

b) grupa B – obejmująca pozycje pierwotne z kuponem mniejszym od 3%.

2) Pozycje pierwotne w instrumentach bazowych (długie i krótkie) wyrażone w danej walucie, obliczone zgodnie z częścią l, zalicza się do jednego z przedziałów terminów zapadalności (przedział), podzielonych na trzy strefy przedziałów zapadalności (strefa), z uwzględnieniem wysokości kuponu, zgodnie z następującą tabelą:

| Strefa | Lp. | Przedziały terminów zapadalności | Mnożnik | |

| Grupa A | Grupa B | |||

| (1) | (2) | (3) | (4) | (5) |

|

| 1 | do 1 miesiąca | do 1 miesiąca | 0,00 |

| Pierwsza | 2 | > 1 – 3 miesiące | > 1 – 3 miesiące | 0,20 |

|

| 3 | > 3 – 6 miesięcy | > 3 – 6 miesięcy | 0,40 |

|

| 4 | > 6 – 12 miesięcy | > 6 –12 miesięcy | 0,70 |

|

| 5 | > 1 – 2 lata | >1 – 1,9 lat | 1,25 |

| Druga | 6 | > 2 – 3 lata | > 1,9 – 2,8 lat | 1,75 |

|

| 7 | > 3 – 4 lata | > 2,8 – 3,6 lat | 2,25 |

|

| 8 | > 4- – 5 lat | > 3,6 – 4,3 lat | 2,75 |

|

| 9 | > 5 – 7 lat | > 4,3 – 5,7 lat | 3,25 |

| Trzecia | 10 | > 7 – 10 lat | > 5,7 – 7,3 lat | 3,75 |

|

| 11 | > 10 – 15 lat | > 7,3 – 9,3 lat | 4,50 |

|

| 12 | > 15 – 20 lat | > 9,3 –10,6 lat | 5,25 |

|

| 13 | > 20 lat | > 10,6 – 12 lat | 6,00 |

|

| 14 |

| > 12 – 20 lat | 8,00 |

| 15 |

| > 20 lat | 12,50 | |

3) Na podstawie klasyfikacji dokonanej zgodnie z pkt 2, w każdym przedziale oblicza się ważone pozycje pierwotne (długie i krótkie) jako iloczyny wartości godziwych poszczególnych pozycji pierwotnych i mnożników odpowiadających tym przedziałom.

4) Mniejsza z kwot określonych jako suma ważonych pozycji pierwotnych długich i suma ważonych pozycji pierwotnych krótkich w danym przedziale stanowi ważoną pozycję dopasowaną w danym przedziale, zaś bezwzględna wartość różnicy między tymi kwotami stanowi ważoną pozycję niedopasowaną w tym przedziale (długą – jeśli różnica ta jest dodatnia lub krótką – jeśli różnica ta jest ujemna).

5) Mniejsza z kwot określonych jako suma ważonych długich pozycji niedopasowanych i suma ważonych krótkich pozycji niedopasowanych w danej strefie stanowi ważoną pozycję dopasowaną w tej strefie, zaś bezwzględna wartość różnicy między tymi kwotami stanowi ważoną pozycję niedopasowaną w tej strefie (długą – jeśli różnica ta jest dodatnia lub krótką – jeśli różnica ta jest ujemna).

6) Ważoną pozycję dopasowaną pomiędzy strefami pierwszą i drugą stanowi mniejsza z kwot określonych jako:

a) ważona długa (krótka) pozycja niedopasowana w pierwszej strefie,

b) ważona krótka (długa) pozycja niedopasowana w drugiej strefie.

7) Ważoną pozycję dopasowaną pomiędzy strefami drugą i trzecią stanowi mniejsza z kwot określonych jako:

a) ważona długa (krótka) pozycja niedopasowana w drugiej strefie, pomniejszona o ważoną pozycję dopasowaną pomiędzy strefami pierwszą i drugą,

b) ważona krótka (długa) pozycja niedopasowana w trzeciej strefie.

8) Obliczenia, o których mowa w pkt 6 i 7, można przeprowadzić przyjmując odwrotną numerację stref.

9) Ważoną pozycję dopasowaną pomiędzy strefami pierwszą i trzecią stanowi mniejsza z kwot określonych jako:

a) ważona długa (krótka) pozycja niedopasowana w pierwszej strefie, pomniejszona o ważoną pozycję dopasowaną pomiędzy strefami pierwszą i drugą,

b) ważona krótka (długa) pozycja niedopasowana w trzeciej strefie pomniejszona o ważoną pozycję dopasowaną pomiędzy strefami drugą i trzecią.

10) Wymóg kapitałowy z tytułu ryzyka ogólnego stóp procentowych w danej walucie oblicza się jako sumę:

a) 10% sumy ważonych pozycji dopasowanych w poszczególnych przedziałach,

b) 40% ważonej pozycji dopasowanej w strefie pierwszej,

c) 30% ważonej pozycji dopasowanej w strefie drugiej,

d) 30% ważonej pozycji dopasowanej w strefie trzeciej,

e) 40% ważonej pozycji dopasowanej pomiędzy strefami pierwszą i drugą,

f) 40% ważonej pozycji dopasowanej pomiędzy strefami drugą i trzecią,

g) 150% ważonej pozycji dopasowanej pomiędzy strefami pierwszą i trzecią,

h) 100% pozycji globalnej netto obliczonej dla ważonych pozycji pierwotnych, zgodnie z zasadami określonymi w załączniku nr 1 do uchwały, z uwzględnieniem zasad określonych w części l.

11) Łączny wymóg kapitałowy z tytułu ryzyka ogólnego stóp procentowych oblicza się jako sumę wymogów kapitałowych obliczonych dla poszczególnych walut zgodnie z pkt 10.

2. Metoda zaktualizowanego średniego okresu zwrotu.

1) Dla każdej pozycji pierwotnej w instrumencie bazowym wyrażonym w danej walucie oblicza się:

a) rentowność do wykupu,

b) średni okres zwrotu,

c) zaktualizowany średni okres zwrotu.

2) Pozycje pierwotne w instrumentach bazowych wyrażone w danej walucie, obliczone zgodnie z częścią l, należy zaklasyfikować do jednej ze stref zaktualizowanego średniego okresu zwrotu (strefa) zgodnie z następującą tabelą:

| Strefa | Zaktualizowany okres zwrotu instrumentu bazowego pozycji pierwotnej | Założona zmiana rentowności do wykupu | ||

| (1) | (2) | (3) | ||

| 1 |

| do | 1,0 | 1,00 |

| 2 | > 1,0 | – | 3,6 | 0,85 |

| 3 | > 3,6 |

|

| 0,70 |

3) W każdej strefie oblicza się okresowo ważone pozycje pierwotne (długie i krótkie) jako iloczyny wartości godziwych poszczególnych pozycji pierwotnych, ich zaktualizowanych średnich okresów zwrotu oraz wielkości założonych zmian rentowności do wykupu odpowiadających tym strefom.

4) W każdej strefie oblicza się sumę okresowo ważonych pozycji pierwotnych długich i sumę okresowo ważonych pozycji pierwotnych krótkich. Mniejsza z tych sum stanowi okresowo ważoną pozycję dopasowaną w tej strefie, zaś bezwzględna wartość różnicy między tymi sumami stanowi okresowo ważoną pozycję niedopasowaną w tej strefie (długą – jeśli różnica ta jest dodatnia lub krótką – jeśli różnica ta jest ujemna).

5) Okresowo ważoną dopasowaną pozycję pomiędzy strefami pierwszą i drugą stanowi mniejsza z kwot określonych jako:

a) okresowo ważona długa (krótka) pozycja niedopasowana w pierwszej strefie,

b) okresowo ważona krótka (długa) pozycja niedopasowana w drugie; strefie.

6) Okresowo ważoną dopasowaną pozycję pomiędzy strefami drugą i trzecią stanowi mniejsza z kwot określonych jako: