REKLAMA

Dzienniki Urzędowe - rok 2009 nr 9 poz. 51

ZARZĄDZENIE Nr 20 MINISTRA FINANSÓW

z dnia 9 lipca 2009 r.

wprowadzające „Instrukcję w sprawie zasad i trybu przeprowadzania kontroli oraz postępowania wyjaśniającego w urzędzie obsługującym Ministra Finansów i jednostkach podległych lub nadzorowanych przez Ministra Finansów”

Na podstawie art. 34 ust. 1 pkt 3 ustawy z dnia 8 sierpnia 1996 r. o Radzie Ministrów (Dz. U. z 2003 r. Nr 24, poz. 199, z późn. zm.1)) zarządza się, co następuje:

§ 1.

Wprowadza się „Instrukcję w sprawie zasad i trybu przeprowadzania kontroli oraz postępowania wyjaśniającego w urzędzie obsługującym Ministra Finansów i jednostkach podległych lub nadzorowanych przez Ministra Finansów”, stanowiącą załącznik do zarządzenia.

§ 2.

Traci moc zarządzenie Nr 20 Ministra Finansów z dnia 21 listopada 2008 r. wprowadzające Instrukcję w sprawie zasad i trybu przeprowadzania kontroli w urzędzie obsługującym Ministra Finansów oraz w jednostkach podległych lub nadzorowanych przez Ministra Finansów (Dz. Urz. Min. Fin. Nr 13, poz. 94).

§ 3.

Zarządzenie wchodzi w życie z dniem podpisania.

| Minister Finansów |

| w z. Elżbieta Suchocka-Roguska |

Załącznik do zarządzenia Nr 20 Ministra Finansów

z dnia 9 lipca 2009 r. (poz. 51)

INSTRUKCJA

w sprawie zasad i trybu przeprowadzania kontroli oraz postępowania wyjaśniającego w urzędzie obsługującym Ministra Finansów i jednostkach podległych lub nadzorowanych przez Ministra Finansów

Rozdział 1

Postanowienia ogólne

§ 1.

1. Instrukcja w sprawie zasad i trybu przeprowadzania kontroli oraz postępowania wyjaśniającego w urzędzie obsługującym Ministra Finansów i jednostkach podległych lub nadzorowanych przez Ministra Finansów, zwana dalej „instrukcją”, obejmuje działania związane z postępowaniem kontrolnym i pokontrolnym Biura Kontroli Resortowej Ministerstwa Finansów, polegające na badaniu i weryfikacji działalności jednostek kontrolowanych, w zakresie przestrzegania prawa i efektywności gospodarowania środkami publicznymi oraz postępowaniem wyjaśniającym.

2. Celem kontroli przeprowadzanych przez Biuro Kontroli Resortowej jest:

1) ustalenie stanu faktycznego badanego obszaru i porównanie go ze stanem wymaganym;

2) dostarczanie Kierownictwu Ministerstwa Finansów informacji niezbędnych do podejmowania decyzji i zapobiegania niekorzystnym działaniom.

3. Procedura kontroli obejmuje czynności dotyczące: opracowania planu kontroli, przygotowania programu kontroli, dokumentowania kontroli wraz ze sporządzeniem wystąpienia pokontrolnego, udzielania odpowiedzi na zastrzeżenia lub wyjaśnienia do protokołu lub sprawozdania i odpowiedzi na zastrzeżenia do wystąpienia pokontrolnego. Procedura obejmuje też inne działania związane z kontrolą, w tym sprawozdawczość.

4. Postępowanie wyjaśniające obejmuje analizę dokumentacji zgromadzonej w Ministerstwie Finansów, ustalenie stanu faktycznego i sporządzenie informacji dla Dyrektora Generalnego Ministerstwa Finansów zawierającej ocenę zasadności przeprowadzenia kontroli bądź odstąpienia od niej.

§ 2.

Ilekroć w Instrukcji jest mowa o:

1) kontroli – oznacza to kontrolę działalności departamentów i biur Ministerstwa Finansów oraz kontrolę jednostek podległych lub nadzorowanych przez Ministra Finansów w zakresie realizacji wydatków budżetowych w ramach części 19. – Budżet, finanse publiczne i instytucje finansowe;

2) jednostce kontrolowanej – oznacza to departament lub biuro Ministerstwa Finansów, oraz Centrum Kształcenia Kadr Skarbowości Ministerstwa Finansów, Ośrodek Doskonalenia Zawodowego Kadr Celnych i Skarbowych w Otwocku, Ośrodek Doskonalenia Zawodowego Kadr Celnych i Skarbowych w Muszynie, Ośrodek Wypoczynkowo-Szkoleniowy „Bałtyk” Gospodarstwo Pomocnicze przy Ministerstwie Finansów w Jastrzębiej Górze, izby skarbowe, izby celne, urzędy kontroli skarbowej, urzędy skarbowe i urzędy celne;

3) Biurze Kontroli – oznacza to Biuro Kontroli Resortowej Ministerstwa Finansów;

4) kierowniku jednostki kontrolowanej – oznacza to dyrektora departamentu lub biura Ministerstwa Finansów albo kierujących tymi komórkami organizacyjnymi oraz Dyrektorów: Centrum Kształcenia Kadr Skarbowości Ministerstwa Finansów, Ośrodka Doskonalenia Zawodowego Kadr Celnych i Skarbowych w Otwocku, Ośrodka Wypoczynkowo-Szkoleniowego „Bałtyk” Gospodarstwo Pomocnicze przy Ministerstwie Finansów w Jastrzębiej Górze, Kierownika Ośrodka Doskonalenia Zawodowego Kadr Celnych i Skarbowych w Muszynie, dyrektorów izb skarbowych, izb celnych i urzędów kontroli skarbowej, naczelników urzędów skarbowych i urzędów celnych, a w razie ich nieobecności także osoby zastępujące;

5) Dyrektorze Generalnym – oznacza to Dyrektora Generalnego Ministerstwa Finansów;

6) Dyrektorze Biura – oznacza to Dyrektora Biura Kontroli Resortowej;

7) Naczelniku Wydziału – oznacza to Naczelnika Wydziału Biura Kontroli;

8) kontrolerze – oznacza to pracownika Biura Kontroli upoważnionego do przeprowadzenia kontroli;

9) kontrolerze wiodącym – oznacza to pracownika Biura Kontroli kierującego pracą zespołu kontrolnego;

10) zespole kontrolnym – oznacza to pracowników Biura Kontroli upoważnionych do przeprowadzenia kontroli;

11) nieprawidłowościach – oznacza to naruszenie przepisów prawa powszechnie obowiązującego;

12) uchybieniach – oznacza to naruszenie procedur wewnętrznych obowiązujących w jednostce kontrolowanej.

Rozdział 2

Podstawowe zasady przeprowadzania kontroli

§ 3.

Kontrolę realizacji zadań należących do zakresu działania jednostek kontrolowanych, dokonuje się w oparciu o kryterium legalności, gospodarności, celowości i rzetelności, przy czym:

1) działanie legalne oznacza postępowanie zgodne z przepisami prawa;

2) działaniem gospodarnym jest postępowanie, w wyniku którego użyte zasoby są wykorzystywane w sposób oszczędny, zaś osiągnięty skutek odpowiada założeniom;

3) działaniem celowym jest działanie, podczas którego (dla osiągnięcia założonych celów) stosuje się środki i metody w sposób uznany za właściwy przez przepisy prawa, dobrą praktykę oraz standardy;

4) działanie rzetelne oznacza działanie prowadzone z należytą starannością i dobrą praktyką, stosownie do posiadanej wiedzy i umiejętności.

§ 4.

Kontroler, w celu zapewnienia obiektywnego i rzetelnego przedstawienia stanu faktycznego realizacji zadań należących do zakresu działania jednostek kontrolowanych, obowiązany jest do:

1) przedstawiania ustaleń zgodnie ze stanem faktycznym, opartym na dowodach źródłowych;

2) korzystania z wyjaśnień i oświadczeń, w szczególności pracowników lub funkcjonariuszy celnych jednostki kontrolowanej oraz dokonywania wnikliwej analizy przedstawionych dokumentów i argumentów;

3) przestrzegania zakresu przedmiotowego kontroli, z wyjątkiem przypadków zagrożenia życia, zdrowia ludzkiego lub mienia oraz przypadków uzasadnionego podejrzenia popełnienia przestępstwa.

§ 5.

Po wyrażeniu zgody przez dyrektora departamentu lub biura Ministerstwa Finansów, Dyrektor Biura ma prawo do powoływania pracownika lub funkcjonariusza celnego tego departamentu lub biura w charakterze konsultanta merytorycznego lub eksperta w sprawach wymagających specjalistycznej wiedzy zawodowej, w celu wydania opinii dotyczącej wskazanego przez kontrolera zagadnienia.

Rozdział 3

Planowanie kontroli

§ 6.

1. Kontrolę przeprowadza się na podstawie rocznego planu kontroli opracowanego przez Biuro Kontroli.

2. Biuro Kontroli przekazuje roczny plan kontroli do zatwierdzenia Dyrektorowi Generalnemu, w terminie do 20 grudnia roku poprzedzającego rok, na który jest opracowywany.

§ 7.

1. Przy opracowywaniu rocznego planu kontroli, uwzględnia się, w szczególności:

1) wyniki wcześniejszych kontroli i audytów, w tym kontroli zewnętrznych;

2) informacje pochodzące z departamentów i biur Ministerstwa Finansów i od Kierownictwa Ministerstwa Finansów;

3) wyniki badań i ewentualnych analiz określonych problemów, w tym analiz ryzyka;

4) informacje pochodzące ze skarg i wniosków;

5) plany audytów wewnętrznych.

2. Roczny plan kontroli zawiera, w szczególności:

1) nazwę jednostki kontrolowanej;

2) temat kontroli;

3) termin kontroli (I półrocze, II półrocze).

§ 8.

Kontrola planowa może być przeprowadzana jako:

1) kontrola kompleksowa – obejmująca swym zakresem całokształt działalności jednostki kontrolowanej;

2) kontrola problemowa – obejmująca określone zagadnienie, wycinek działalności jednostki kontrolowanej;

3) kontrola sprawdzająca – obejmująca swym zakresem wykonanie wcześniejszych zaleceń pokontrolnych.

§ 9.

1. W szczególnie uzasadnionych przypadkach, roczny plan kontroli może zostać zmieniony w trakcie roku, na który został opracowany. Zmiany w rocznym planie kontroli, na wniosek Dyrektora Biura, zatwierdza Dyrektor Generalny.

2. W przypadku, gdy okoliczności faktyczne uzasadniają potrzebę natychmiastowego podjęcia kontroli, na wniosek Dyrektora Generalnego, kontrola może być przeprowadzona jako kontrola doraźna.

Rozdział 4

Postępowanie przedkontrolne

§ 10.

Przed rozpoczęciem kontroli Dyrektor Biura może zażądać od kierowników jednostek kontrolowanych udostępnienia dokumentów i materiałów dotyczących działalności tych jednostek.

§ 11.

1. W celu przeprowadzenia kontroli Dyrektor Biura wyznacza zespół kontrolny i kontrolera wiodącego.

2. Do zadań kontrolera wiodącego, poza prowadzeniem czynności kontrolnych, należy w szczególności:

1) przygotowanie i organizowanie pracy zespołu kontrolnego, w sposób zapewniający prawidłowy i terminowy przebieg kontroli i działań pokontrolnych;

2) w przypadku rozbieżności opinii między poszczególnymi członkami zespołu kontrolnego rozstrzygnięcie, jakie stanowisko winno znaleźć się w protokole albo sprawozdaniu i sporządzenie notatki służbowej jako dokumentu wewnętrznego Biura Kontroli, stanowiącego uzasadnienie rozstrzygnięcia;

3) zabezpieczenie dokumentów i przedmiotów stanowiących dowód przestępstwa;

4) sporządzenie i przedłożenie Naczelnikowi Wydziału projektu wystąpienia pokontrolnego.

§ 12.

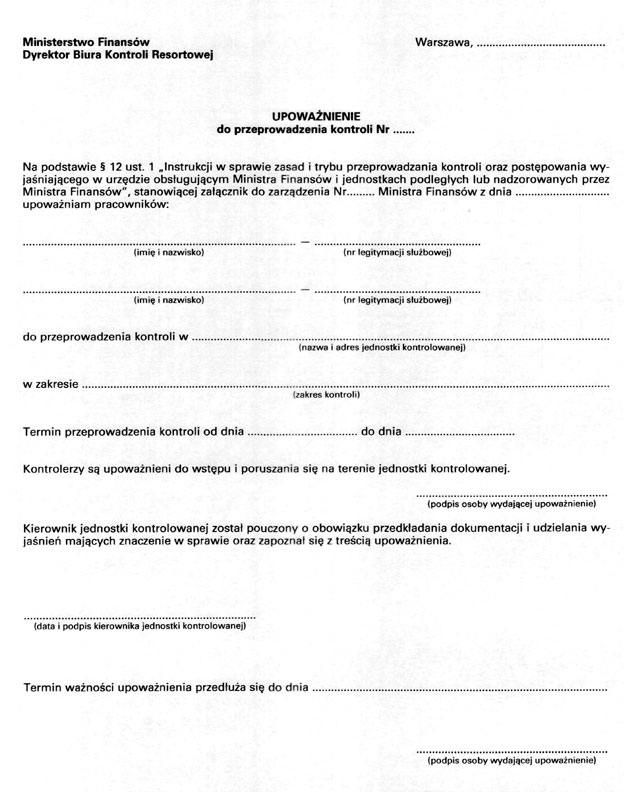

1. Kontroler przeprowadza kontrolę na podstawie upoważnienia do przeprowadzenia kontroli, wydanego przez Dyrektora Biura.

2. Upoważnienie, o którym mowa w ust. 1, zawiera w szczególności:

1) oznaczenie wydającego upoważnienie;

2) imiona i nazwiska kontrolerów, numery legitymacji służbowych;

3) nazwę i adres jednostki kontrolowanej;

4) zakres kontroli;

5) datę wydania i termin ważności upoważnienia;

6) podpis wydającego upoważnienie.

3. Wzór upoważnienia, o którym mowa w ust. 1, stanowi załącznik do Instrukcji.

4. W przypadku gdy, w trakcie przeprowadzania kontroli, zmianie ulegną elementy, o których mowa w ust. 2 pkt 2 i 4, powinno być wydane nowe upoważnienie.

5. W uzasadnionych przypadkach Dyrektor Biura przedłuża kontrolerom upoważnienia do przeprowadzenia kontroli.

6. Upoważnienie do przeprowadzenia kontroli sporządza się w dwóch egzemplarzach, chyba że wystawiający upoważnienie do przeprowadzenia kontroli postanowi inaczej.

7. Jeden egzemplarz upoważnienia do przeprowadzenia kontroli pozostawia się w aktach kontroli.

§ 13.

W uzasadnionych przypadkach, na pisemny wniosek Naczelnika Wydziału, Dyrektor Biura może zawiesić lub odwołać zarządzoną kontrolę.

§ 14.

W celu przeprowadzenia kontroli spraw lub dokumentów stanowiących informacje niejawne, oznaczone stosownymi klauzulami dostępu, konieczne jest posiadanie przez kontrolera odpowiedniego poświadczenia bezpieczeństwa.

§ 15.

1. Kontroler podlega wyłączeniu na wniosek lub z urzędu od udziału w czynnościach kontrolnych, jeżeli wyniki kontroli mogą oddziaływać na jego prawa lub obowiązki, na prawa lub obowiązki jego małżonka albo osoby pozostającej z nim faktycznie we wspólnym pożyciu, krewnych i powinowatych do drugiego stopnia bądź osób związanych z nim z tytułu przysposobienia, opieki lub kurateli. Powody wyłączenia od udziału w czynnościach kontrolnych trwają także po ustaniu małżeństwa, przysposobienia, opieki lub kurateli.

2. Wyłączeniu od udziału w czynnościach kontrolnych podlegają także pracownicy pozostający wobec kontrolera, spełniającego przesłanki określone w ust. 1, w stosunku podległości służbowej.

3. Wyłączeniu od udziału w czynnościach kontrolnych podlega kontroler, który był pracownikiem jednostki kontrolowanej, a od przeniesienia, wygaśnięcia lub rozwiązania stosunku pracy nie upłynął rok.

4. Kontroler może być wyłączony na wniosek lub z urzędu od udziału w czynnościach kontrolnych w każdym czasie, jeżeli zachodzą uzasadnione wątpliwości co do jego bezstronności.

5. O istnieniu przyczyn wyłączenia od udziału w czynnościach kontrolnych kontroler powiadamia niezwłocznie Dyrektora Biura, który postanawia o jego wyłączeniu.

6. W przypadku wyłączenia od udziału w czynnościach kontrolnych kontrolera, Dyrektor Biura odwołuje upoważnienie do przeprowadzenia kontroli i informuje o tym kontrolera i kierownika jednostki kontrolowanej. Informację o wyłączeniu kontrolera od udziału w czynnościach kontrolnych zamieszcza się w protokole kontroli lub sprawozdaniu z kontroli.

7. Przepisy o wyłączeniu stosuje się odpowiednio do konsultantów merytorycznych i ekspertów, o których mowa w § 5.

8. Ustalenia kontrolera oraz konsultantów merytorycznych i ekspertów, o których mowa w § 5, wyłączonych od udziału w czynnościach kontrolnych stosownie do postanowień ust. 1–4, nie są uwzględniane przy sporządzaniu protokołu kontroli lub sprawozdania z kontroli i wystąpienia pokontrolnego.

§ 16.

1. Kontrolerzy, przed przystąpieniem do czynności kontrolnych, zobowiązani są do przeprowadzenia analizy przedmiotu kontroli i na jej podstawie opracowania programu kontroli, który stanowi dokument wewnętrzny Biura Kontroli i dołączany jest do akt kontroli.

2. Kontrola doraźna może być przeprowadzona bez programu kontroli.

§ 17.

Przy opracowaniu programu kontroli uwzględnić należy w szczególności wyniki wcześniejszych kontroli oraz posiadane informacje, pochodzące z jednostek kontrolowanych.

§ 18.

1. Program kontroli zawiera w szczególności:

1) nazwę i adres jednostki kontrolowanej;

2) imiona i nazwiska kontrolerów wchodzących w skład zespołu kontrolnego;

3) zakres kontroli;

4) termin kontroli;

5) wskazanie kontrolera wiodącego w zespole kontrolnym;

6) rodzaj kontroli;

7) założenia organizacyjne, w tym podział czynności pomiędzy członków zespołu kontrolnego, metody i techniki pracy oraz określenie sposobu doboru próby.

2. Program kontroli wymaga zatwierdzenia przez Dyrektora Biura.

§ 19.

Kontroler może zawiadomić kierownika jednostki kontrolowanej o terminie przeprowadzenia planowej kontroli przed jej rozpoczęciem.

Rozdział 5

Kontrola właściwa

§ 20.

1. Przed rozpoczęciem czynności kontrolnych kontroler przedkłada kierownikowi jednostki kontrolowanej upoważnienie do przeprowadzenia kontroli oraz okazuje legitymację służbową i dokonuje adnotacji w księdze kontroli prowadzonej przez jednostkę kontrolowaną.

2. Jeden egzemplarz upoważnienia do przeprowadzenia kontroli pozostawia się w jednostce kontrolowanej.

§ 21.

1. Kontrole przeprowadzane są w jednostce kontrolowanej w dniach i w godzinach pracy obowiązujących w tej jednostce. W razie konieczności przeprowadzenia kontroli poza godzinami pracy lub w dni wolne od pracy, na wniosek kontrolera kierownik jednostki kontrolowanej, wydaje stosowne polecenia, zmierzające do umożliwienia przeprowadzenia kontroli.

2. Kontrola w całości albo w części może być wykonywana również w siedzibie Biura Kontroli.

§ 22.

1. Kontroler dokonuje ustaleń na podstawie zebranych w toku kontroli dowodów.

2. Do dowodów zalicza się, w szczególności: dokumenty (sporządzone w formie papierowej lub elektronicznej), protokoły z oględzin, dowody rzeczowe, udokumentowane oświadczenia i wyjaśnienia, opinie konsultantów merytorycznych lub ekspertów, zdjęcia, dane z ewidencji i sprawozdawczości.

3. Dokument w formie papierowej niebędący oryginałem powinien być potwierdzony za zgodność z oryginałem.

§ 23.

1. W trakcie przeprowadzania kontroli, kontroler zabezpiecza zebrane dowody w szczególności przez:

1) złożenie w jednostce kontrolowanej w oddzielnym, zamkniętym pomieszczeniu, dostępnym jedynie kontrolerowi;

2) oddanie ich na przechowanie kierownikowi jednostki kontrolowanej lub upoważnionemu przez kierownika pracownikowi jednostki kontrolowanej, za pokwitowaniem;

3) zabranie ich za pokwitowaniem z jednostki kontrolowanej.

2. Za dokumenty wyniesione poza teren jednostki kontrolowanej odpowiada kontroler.

§ 24.

Kontroler może sporządzać, a w razie potrzeby żądać od kierownika jednostki kontrolowanej sporządzenia niezbędnych dla przeprowadzenia kontroli odpisów lub wyciągów z dokumentów, jak również zestawień i obliczeń, dokonanych na podstawie tych dokumentów.

§ 25.

1. Kierownik jednostki kontrolowanej jest obowiązany:

1) umożliwić kontrolerom wykonywanie czynności kontrolnych;

2) udzielić wyjaśnień dotyczących przedmiotu kontroli, a na żądanie kontrolera – również w formie pisemnej;

3) przedstawić posiadane dowody w terminie wyznaczonym przez kontrolera;

4) zapewnić wgląd w dokumentację i ewidencje, związane z zakresem kontroli;

5) sporządzić oraz potwierdzić za zgodność z oryginałem kopie dokumentów, odpisy i wyciągi dokumentów oraz zestawienia i obliczenia wskazane przez kontrolera;

6) zapewnić warunki do pracy kontrolerom, w tym miejsce do przechowywania dokumentów;

7) umożliwić dostęp do środków łączności, a także urządzeń informatycznych i innych środków technicznych jakimi dysponują, w zakresie niezbędnym do wykonywania czynności kontrolnych;

8) wskazać pracowników jednostki kontrolowanej, którzy realizują zadania objęte zakresem kontroli.

2. Odmowa udzielenia wyjaśnień, o których mowa w ust. 1 pkt 2, lub odmowa przedstawienia dokumentów, dowodów i ewidencji, o których mowa w ust. 1 pkt 3 i 4 może nastąpić jedynie w formie pisemnej w przypadkach, gdy dotyczą danych zawierających informacje niejawne, a kontroler nie posiada właściwego poświadczenia bezpieczeństwa upoważniającego do dostępu do informacji niejawnych.

3. Kierownik jednostki kontrolowanej podczas trwania kontroli ma prawo do czynnego udziału w czynnościach kontrolnych poprzez:

1) składanie kontrolerom ustnych lub pisemnych oświadczeń dotyczących przedmiotu kontroli – pisemne oświadczenia i notatki z ustnych oświadczeń dołączane są do akt kontroli;

2) możliwość złożenia Dyrektorowi Biura wniosku o wyłączenie z kontroli kontrolera oraz konsultantów merytorycznych i ekspertów, o których mowa w § 5, jeśli zachodzą przesłanki, o których mowa w § 15 ust. 1–4;

3) wnioskowanie o dołączenie do akt kontroli określonych dowodów;

4) wnioskowanie o pobranie wyjaśnień od wskazanych pracowników jednostki kontrolowanej.

§ 26.

1. Kontroler, w ramach udzielonego upoważnienia, ma prawo do:

1) wstępu i poruszania się po terenie siedziby jednostki kontrolowanej;

2) żądania od kierownika jednostki kontrolowanej informacji i danych niezbędnych do przeprowadzenia kontroli w zakresie określonym upoważnieniem, w tym także żądania sporządzenia ich w formie pisemnej lub elektronicznej;

3) pobierania za pokwitowaniem oraz zabezpieczania dokumentów i innych materiałów dowodowych związanych z przeprowadzaną kontrolą;

4) kontaktowania się ze wszystkimi pracownikami jednostki kontrolowanej bez pośrednictwa i udziału ich przełożonych;

5) zlecania kierownikowi jednostki kontrolowanej sporządzania niezbędnych fotokopii dokumentów zgodnie z przepisami o ochronie informacji niejawnych oraz ich odpisów i wyciągów, jak również zestawień i obliczeń;

6) żądania od kierownika i pracowników jednostki kontrolowanej złożenia wyjaśnień, także w formie pisemnej i przyjmowania oświadczeń;

7) dokonania oględzin oraz pobrania rzeczy będących dowodem;

8) mienia i dowodów;

9) zabezpieczenia zbierania innych niezbędnych materiałów w zakresie objętym kontrolą.

2. Kontroler jest obowiązany w szczególności do:

1) rzetelnego i obiektywnego ustalenia stanu faktycznego;

2) zapewnienia kierownikowi jednostki kontrolowanej czynnego udziału w kontroli, w tym poprzez możliwość wypowiedzenia się na piśmie w kwestiach stanowiących przedmiot kontroli.

§ 27.

1. W razie potrzeby ustalenia stanu faktycznego nieruchomości lub innych składników majątkowych, a także przebiegu określonych procesów kontroler może przeprowadzić oględziny.

2. Oględziny przeprowadza się w obecności kierownika jednostki kontrolowanej lub wyznaczonego przez niego pracownika tej jednostki.

3. Z przebiegu i wyniku oględzin kontroler sporządza protokół.

4. Protokół z oględzin zawiera w szczególności:

1) imiona, nazwiska oraz stanowiska służbowe osób biorących udział w oględzinach;

2) datę i miejsce przeprowadzenia oględzin;

3) określenie przedmiotu oględzin;

4) opis ustalonego stanu faktycznego;

5) datę sporządzenia protokołu;

6) podpisy osób biorących udział w oględzinach albo wzmiankę o odmowie podpisania protokołu przez te osoby.

5. W toku oględzin możliwe jest dokonanie spisu z natury.

§ 28.

1. W razie ujawnienia w toku kontroli okoliczności wskazujących na popełnienie przestępstwa kontroler niezwłocznie informuje o tym, w formie pisemnej, swojego bezpośredniego przełożonego.

2. W przypadku ujawnienia w toku kontroli okoliczności wskazujących na popełnienie przestępstwa kontroler zobowiązany jest do zabezpieczenia dowodów, w szczególności w sposób uniemożliwiający ich uszkodzenie, zniszczenie lub zaginięcie.

§ 29.

W toku czynności kontrolnych kontroler może informować kierownika jednostki kontrolowanej o stwierdzonych nieprawidłowościach i uchybieniach, wskazując jednocześnie na celowość i konieczność niezwłocznego podjęcia środków zaradczych oraz usprawniających.

§ 30.

1. Z przeprowadzonej kontroli sporządza się:

1) protokół kontroli – w przypadku stwierdzenia nieprawidłowości lub uchybień;

2) sprawozdanie – w pozostałych przypadkach.

2. Sprawozdanie może być sporządzone także w przypadku, gdy w toku kontroli nie stwierdzono nieprawidłowości, a Dyrektor Biura, na wniosek kontrolera wiodącego, uzna, że faktyczne cele kontroli zostały osiągnięte na etapie postępowania kontrolnego lub bezpośrednio po nim poprzez usunięcie uchybień.

3. Przepis ust. 2 nie ma zastosowania w przypadku, gdy został już sporządzony i prawidłowo doręczony kierownikowi jednostki kontrolowanej protokół kontroli.

§ 31.

Protokół kontroli powinien zawierać stwierdzone przez kontrolera fakty dotyczące kontrolowanego przedmiotu, w tym odpowiednio:

1) nieprawidłowości lub uchybienia w działaniu, z uwzględnieniem przyczyn i skutków tych nieprawidłowości lub uchybień oraz wskazanie osób za nie odpowiedzialnych;

2) wskazanie naruszonych przepisów prawa lub procedur wewnętrznych;

3) podanie informacji odnoszących się do ustaleń z oględzin, zabezpieczenia dowodów i innych czynności.

§ 32.

Protokół kontroli zawiera w szczególności:

1) nazwę i adres jednostki kontrolowanej, imię i nazwisko oraz zajmowane stanowisko kierownika jednostki kontrolowanej, a także okres zatrudnienia na określonym stanowisku;

2) imiona i nazwiska kontrolerów, ze wskazaniem upoważnień do przeprowadzenia kontroli, z uwzględnieniem ewentualnych zmian dokonanych w trakcie kontroli;

3) zakres kontroli;

4) opis zastosowanej do badania metody, jeżeli kontrolę dokonano na wybranej próbie;

5) datę rozpoczęcia i zakończenia kontroli, z wyszczególnieniem ewentualnych przerw w kontroli;

6) wykaz przepisów regulujących zakres i sposób wykonywania przez jednostkę kontrolowaną zadań będących przedmiotem kontroli;

7) opis stanu faktycznego stwierdzonego w trakcie kontroli;

8) wskazanie osób realizujących w jednostce kontrolowanej zadania będące przedmiotem kontroli;

9) wzmiankę o poinformowaniu kierownika jednostki kontrolowanej o przysługujących mu uprawnieniach;

10) zestawienie załączników podlegających włączeniu do protokołu;

11) dane o liczbie egzemplarzy sporządzonego protokołu oraz wzmiankę o doręczeniu egzemplarza kierownikowi jednostki kontrolowanej;

12) datę sporządzenia i podpisania protokołu przez kontrolerów.

§ 33.

Wszystkie strony protokołu kontroli powinny być ponumerowane w kolejności i parafowane przez kontrolera wiodącego i kierownika jednostki kontrolowanej.

§ 34.

Protokół kontroli sporządza się w dwóch jednobrzmiących egzemplarzach, chyba że wystawiający upoważnienie do przeprowadzenia kontroli postanowi inaczej.

§ 35.

1. Protokół kontroli podpisują członkowie zespołu kontrolnego.

2. Do egzemplarza protokołu kontroli doręczanego kierownikowi jednostki kontrolowanej nie dołącza się załączników.

3. Kierownik jednostki kontrolowanej lub osoba przez niego upoważniona ma prawo wglądu do załączników, o których mowa w ust. 2, w Biurze Kontroli.

§ 36.

1. Protokół kontroli jest doręczany kierownikowi jednostki kontrolowanej do podpisu.

2. W terminie 14 dni od dnia doręczenia protokołu kontroli, kierownik jednostki kontrolowanej jest zobowiązany do podpisania protokołu bez zastrzeżeń albo podpisania protokołu i zgłoszenia zastrzeżeń lub wyjaśnień, co do ustaleń zawartych w protokole, ze wskazaniem stosownych dowodów.

3. Odmowa podpisania protokołu kontroli przez kierownika jednostki kontrolowanej, nie stanowi przeszkody do wszczęcia postępowania pokontrolnego.

§ 37.

1. Pisemne zastrzeżenia oraz wyjaśnienia do ustaleń zawartych w protokole kontroli poddawane są analizie przez zespół kontrolny i Naczelnika Wydziału.

2. Wyniki analizy, o której mowa w ust. 1, Naczelnik Wydziału przedkłada Dyrektorowi Biura w terminie do 14 dni od dnia złożenia przez kierownika jednostki kontrolowanej zastrzeżeń lub wyjaśnień do ustaleń kontroli w celu ich weryfikacji.

3. Dyrektor Biura decyduje o potrzebie podjęcia ewentualnych dodatkowych czynności kontrolnych w związku ze złożonymi zastrzeżeniami lub wyjaśnieniami.

4. Uwzględnione w całości albo w części, jak również nieuwzględnione przez Dyrektora Biura zastrzeżenia lub wyjaśnienia dołączane są do akt kontroli.

5. Dyrektor Biura ma prawo do odmowy rozpatrzenia zastrzeżeń lub wyjaśnień do ustaleń kontroli, jeżeli zostały zgłoszone przez osobę nieuprawnioną lub po upływie terminu, o którym mowa w § 36 ust. 2.

§ 38.

Do sprawozdania z przeprowadzonej kontroli, stosuje się odpowiednio przepisy § 31–§ 37.

Rozdział 6

Postępowanie pokontrolne

§ 39.

1. W terminie 30 dni:

1) od dnia odmowy podpisania protokołu kontroli,

2) otrzymania podpisanego bez zastrzeżeń, przez kierownika jednostki kontrolowanej, protokołu kontroli,

3) nieuwzględnienia albo uwzględnienia w całości albo w części, przez Dyrektora Biura, zastrzeżeń lub wyjaśnień

– kontroler sporządza projekt wystąpienia pokontrolnego, który podlega weryfikacji przez Naczelnika Wydziału.

2. Wystąpienie pokontrolne zawiera:

1) wykaz stwierdzonych nieprawidłowości lub uchybień ze wskazaniem naruszonych przepisów i procedur;

2) wskazanie osób odpowiedzialnych za powstałe nieprawidłowości lub uchybienia ze wskazaniem zakresu odpowiedzialności;

3) wnioski z kontroli wraz z uzasadnieniem;

4) zalecenia dotyczące sposobu i terminu usunięcia nieprawidłowości lub uchybień stwierdzonych w czasie kontroli;

5) osiągnięcia i przykłady godne upowszechnienia, jeżeli zostały stwierdzone.

3. Wystąpienie pokontrolne podpisuje Dyrektor Biura.

4. Wystąpienia pokontrolne przekazywane są do Dyrektora Generalnego i Członka Kierownictwa bezpośrednio nadzorującego komórki organizacyjne, których kontrola dotyczy.

§ 40.

1. Kierownik jednostki kontrolowanej ma prawo złożenia zastrzeżeń do wystąpienia pokontrolnego w terminie 7 dni od dnia jego otrzymania.

2. Dyrektor Biura udziela odpowiedzi na ewentualne zastrzeżenia do wystąpienia pokontrolnego w terminie 21 dni od dnia ich otrzymania.

§ 41.

1. Kierownik jednostki kontrolowanej, w terminie 30 dni od dnia otrzymania wystąpienia pokontrolnego, a w przypadku zgłoszenia zastrzeżeń do wystąpienia pokontrolnego, od dnia otrzymania od Dyrektora Biura odpowiedzi na te zastrzeżenia, informuje na piśmie Dyrektora Biura o sposobie wykonania wniosków i zaleceń albo o przyczynach ich niewykonania.

2. W przypadku zaleceń i wniosków, które wymagają dłuższego czasu na realizację, kierownik jednostki kontrolowanej informuje pisemnie Dyrektora Biura o stanie realizacji w terminie określonym w wystąpieniu pokontrolnym.

Rozdział 7

Sprawozdawczość

§ 42.

Biuro Kontroli sporządza, w terminie do 31 marca każdego roku, sprawozdanie z wykonanych kontroli za rok poprzedni, które jest zatwierdzane przez Dyrektora Generalnego, a następnie przekazywane do wiadomości Kierownictwa Ministerstwa Finansów i ogłaszane w Biuletynie Informacji Publicznej Ministerstwa Finansów.

Rozdział 8

Postępowanie wyjaśniające

§ 43.

1. Na zlecenie Dyrektora Generalnego, Biuro Kontroli przeprowadza postępowanie wyjaśniające.

2. Postępowanie wyjaśniające prowadzone jest przez wyznaczonych przez Dyrektora Biura kontrolerów.

3. Postępowanie wyjaśniające może być stosowane w szczególności w razie potrzeby:

1) zbadania spraw wynikających ze skarg i wniosków lub listów obywateli;

2) dokonania analizy dokumentów i innych materiałów otrzymanych z departamentów lub biur Ministerstwa Finansów i jednostek podległych lub nadzorowanych przez Ministra Finansów.

4. Do postępowania wyjaśniającego, o którym mowa w ust. 1, stosuje się odpowiednio przepisy § 1–5, § 14, § 21–24, § 25 i § 28.

§ 44.

1. Z postępowania wyjaśniającego Biuro Kontroli sporządza informację dla Dyrektora Generalnego.

2. W oparciu o informację, o której mowa w ust. 1, Dyrektor Generalny może wnioskować o przeprowadzenie kontroli doraźnej.

3. Dyrektor Biura powiadamia kierownika jednostki kontrolowanej, w której przeprowadzono postępowanie wyjaśniające, o wyniku postępowania.

Załącznik do „Instrukcji w sprawie zasad i trybu przeprowadzania

kontroli oraz postępowania wyjaśniającego w urzędzie obsługującym

Ministra Finansów i jednostkach podległych lub nadzorowanych

przez Ministra Finansów”

WZÓR UPOWAŻNIENIA DO PRZEPROWADZENIA KONTROLI

- Data ogłoszenia: 2009-08-05

- Data wejścia w życie: 2009-07-09

- Data obowiązywania: 2011-01-14

- Dokument traci ważność: 2012-01-01

REKLAMA

Dzienniki Urzędowe

REKLAMA

REKLAMA