REKLAMA

Dziennik Ustaw - rok 2024 poz. 1142

ROZPORZĄDZENIE

MINISTRA FINANSÓW1)

z dnia 23 lipca 2024 r.

w sprawie identyfikatorów i numerów rozliczeniowych nadawanych niektórym dostawcom usług płatniczych oraz unikatowych identyfikatorów nadawanych rachunkom płatniczym prowadzonym przez tych dostawców

Na podstawie art. 4a ust. 5 ustawy z dnia 19 sierpnia 2011 r. o usługach płatniczych (Dz. U. z 2024 r. poz. 30 i 731) zarządza się, co następuje:

§ 1. [Zakres regulacji]

1) sposób nadawania unikatowych identyfikatorów rachunkom płatniczym prowadzonym przez dostawców;

2) sposób nadawania numerów rozliczeniowych dostawcom prowadzącym rachunki płatnicze i uczestniczącym w systemach płatności, zwanych dalej „numerami rozliczeniowymi”;

3) szczegółowy zakres oraz sposób przekazywania przez dostawców informacji do Narodowego Banku Polskiego, zwanego dalej „NBP”, w celu nadania numerów rozliczeniowych;

4) sposób nadawania dostawcom identyfikatora dostawcy;

5) szczegółowy zakres oraz sposób przekazywania przez dostawców informacji do NBP w celu nadania identyfikatora dostawcy;

6) wzór wniosków o nadanie identyfikatora dostawcy oraz numeru rozliczeniowego;

7) sposób publikacji wykazu identyfikatorów dostawców i numerów rozliczeniowych przez NBP.

§ 2. [Definicje]

1) dostawca - dostawcę usług płatniczych, o którym mowa w art. 4 ust. 2 pkt 4-6, 8 i 9 ustawy z dnia 19 sierpnia 2011 r. o usługach płatniczych, zwanej dalej „ustawą”;

2) odwzorowanie cyfrowe - dokument w postaci elektronicznej powstały w wyniku przekształcenia dokumentu w postaci papierowej, w szczególności przez jego zeskanowanie;

3) EWIB 2.0 - system teleinformatyczny służący do nadawania identyfikatora dostawcy oraz numerów rozliczeniowych, udostępniany dostawcom przez NBP na stronie internetowej www.ewib.nbp.pl wraz z wymaganiami technicznymi dostępu do EWIB 2.0, sposobem uwierzytelniania użytkowników w tym systemie oraz instrukcjami wypełniania zgłoszeń i przesyłania odwzorowania cyfrowego za jego pośrednictwem;

4) Komisja - Komisję Nadzoru Finansowego;

5) zgłoszenie - zbiór danych przekazywanych przez dostawcę NBP w postaci elektronicznej.

§ 3. [Nadanie unikatowego identyfikatora]

2. Numery rozliczeniowe oraz identyfikator dostawcy są nadawane po dokonaniu zgłoszenia w EWIB 2.0 przez dostawcę, a w przypadku dostawcy będącego spółdzielczą kasą oszczędnościowo-kredytową - także Krajową Spółdzielczą Kasę Oszczędnościowo-Kredytową.

3. Dane przekazane w zgłoszeniu mogą być uzupełniane i aktualizowane przez dostawcę, dostawcę zrzeszającego, Krajową Spółdzielczą Kasę Oszczędnościowo-Kredytową oraz NBP.

4. Zakres danych przekazywanych w zgłoszeniu w EWIB 2.0 określa załącznik nr 1 do rozporządzenia.

§ 4. [Numer Rachunku Bankowego i Międzynarodowy Numer Rachunku Bankowego]

§ 5. [Działania w przypadku połączenia dostawców albo połączenia dostawcy z bankiem krajowym, oddziałem instytucji kredytowej lub oddziałem banku zagranicznego]

2. W przypadku nabycia zorganizowanej części przedsiębiorstwa dostawcy prowadzącego działalność w formie spółki przez innego dostawcę albo podziału spółki dostawcy na podstawie art. 529 § 1 pkt 4 ustawy z dnia 15 września 2000 r. - Kodeks spółek handlowych (Dz. U. z 2024 r. poz. 18 i 96), podmiot przejmujący może posługiwać się unikatowymi identyfikatorami rachunków płatniczych prowadzonych dotychczas przez dostawcę zbywającego lub dostawcę dzielonego po uzyskaniu akceptacji NBP.

§ 6. [Posługiwanie się unikatowym identyfikatorem rachunku płatniczego przez podmiot przejmujący]

1) art. 174 ust. 1 pkt 1 i 2 ustawy z dnia 10 czerwca 2016 r. o Bankowym Funduszu Gwarancyjnym, systemie gwarantowania depozytów oraz przymusowej restrukturyzacji (Dz. U. z 2024 r. poz. 487), zwanej dalej „ustawą o BFG”, podmiot przejmujący może posługiwać się unikatowymi identyfikatorami rachunków płatniczych prowadzonych przez dostawcę w przymusowej restrukturyzacji,

2) art. 174 ust. 4 oraz art. 188 ust. 2 ustawy o BFG, dostawca w przymusowej restrukturyzacji może posługiwać się unikatowymi identyfikatorami rachunków płatniczych prowadzonych przez tego dostawcę,

3) art. 188 ust. 1 pkt 2 i 3 ustawy o BFG, instytucja pomostowa utworzona na podstawie art. 181 ust. 1 tej ustawy może posługiwać się unikatowymi identyfikatorami rachunków płatniczych prowadzonych przez dostawcę w przymusowej restrukturyzacji

- po uzyskaniu akceptacji NBP.

§ 7. [Numer rozliczeniowy]

2. Numer rozliczeniowy jest nadawany na podstawie zgłoszenia w postaci wniosku w EWIB 2.0.

§ 8. [Połączenie dostawców]

1) dostawców albo połączenia dostawcy z bankiem krajowym, oddziałem instytucji kredytowej lub oddziałem banku zagranicznego,

2) podmiotów z siedzibą poza terytorium Rzeczypospolitej Polskiej, prowadzących w Rzeczypospolitej Polskiej działalność w formie oddziału (łączenie transgraniczne)

- każdy numer rozliczeniowy dostawcy przejmowanego staje się numerem rozliczeniowym dostawcy przejmującego.

§ 9. [Przejęcie lub wspólne wykorzystywanie numeru rozliczeniowego w przypadku nabycia zorganizowanej części przedsiębiorstwa]

2. W przypadku, o którym mowa w ust. 1, podmiot przejmujący przekazuje odwzorowanie cyfrowe:

1) w przypadku nabycia zorganizowanej części przedsiębiorstwa innego dostawcy:

a) dokumentu stwierdzającego nabycie,

b) zezwolenia Komisji na nabycie, o ile jest ono wymagane na podstawie odrębnych przepisów,

c) oświadczenia o ustaleniach między podmiotem przejmującym a dostawcą zbywającym dotyczących wspólnego korzystania z numeru rozliczeniowego albo przejęcia numeru rozliczeniowego przez podmiot przejmujący,

d) oświadczenia o ustaleniach między podmiotem przejmującym a podmiotem prowadzącym system płatności, którego podmiot przejmujący jest uczestnikiem, dotyczących wspólnego korzystania z numeru rozliczeniowego - w przypadku gdy podmiot przejmujący i dostawca zbywający przewidują wspólne korzystanie z numeru rozliczeniowego;

2) w przypadku podziału dostawcy:

a) zezwolenia Komisji na podział spółki dostawcy, o ile jest ono wymagane na podstawie odrębnych przepisów,

b) oświadczenia o ustaleniach między podmiotem przejmującym a dostawcą, którego spółka jest dzielona, dotyczących wspólnego korzystania z numeru rozliczeniowego albo przejęcia numeru rozliczeniowego przez podmiot przejmujący,

c) oświadczenia o ustaleniach między podmiotem przejmującym a podmiotem prowadzącym system płatności, którego podmiot przejmujący jest uczestnikiem, dotyczących wspólnego korzystania z numeru rozliczeniowego - w przypadku gdy podmiot przejmujący i dostawca zbywający przewidują wspólne korzystanie z numeru rozliczeniowego.

§ 10. [Przejęcie numeru rozliczeniowego]

1) art. 174 ust. 1 pkt 1 i 2 ustawy o BFG, podmiot przejmujący może posługiwać się każdym numerem rozliczeniowym dostawcy w przymusowej restrukturyzacji,

2) art. 174 ust. 4 oraz art. 188 ust. 2 ustawy o BFG, dostawca w przymusowej restrukturyzacji może posługiwać się każdym numerem rozliczeniowym tego dostawcy,

3) art. 188 ust. 1 pkt 2 i 3 ustawy o BFG, instytucja pomostowa utworzona na podstawie art. 181 ust. 1 tej ustawy może posługiwać się każdym numerem rozliczeniowym dostawcy w przymusowej restrukturyzacji

- po uzgodnieniu z NBP warunków i sposobu posługiwania się tym numerem oraz dokonaniu zgłoszenia przejęcia numeru rozliczeniowego lub wspólnego korzystania z numeru rozliczeniowego w EWIB 2.0.

§ 11. [Zgłoszenie w celu nadania identyfikatora]

2. Identyfikator dostawcy, o którym mowa w art. 4 ust. 2 pkt 4-6 i 9 ustawy, jest nadawany na podstawie zgłoszenia w postaci wniosku w EWIB 2.0.

3. Wraz ze zgłoszeniem, o którym mowa w ust. 2, dostawca przekazuje NBP kopię zezwolenia Komisji na świadczenie usług płatniczych w charakterze dostawcy albo tłumaczenia na język polski zezwolenia właściwego organu nadzoru państwa macierzystego, dokonanego przez tłumacza przysięgłego lub właściwego konsula Rzeczypospolitej Polskiej.

4. Identyfikator dostawcy, o którym mowa w art. 4 ust. 2 pkt 8 ustawy, jest nadawany na podstawie wniosku w postaci papierowej albo w postaci elektronicznej opatrzonej kwalifikowanym podpisem elektronicznym.

§ 12. [Działania w przypadku połączenia określonych podmiotów]

1) dostawcy z innym dostawcą lub z bankiem krajowym, oddziałem instytucji kredytowej lub oddziałem banku zagranicznego,

2) podmiotów z siedzibą poza terytorium Rzeczypospolitej Polskiej, prowadzących w Rzeczypospolitej Polskiej działalność w formie oddziału (łączenie transgraniczne)

- identyfikatorem podmiotu powstałego w wyniku tego połączenia jest identyfikator nadany podmiotowi przejmującemu, a identyfikator dostawcy przejmowanego zostaje usunięty z wykazu publikowanego przez NBP.

2. W przypadku, o którym mowa w ust. 1:

1) pkt 1 - podmiot przejmujący dokonuje zgłoszenia o połączeniu podmiotów w EWIB 2.0 oraz przekazuje odwzorowanie cyfrowe zezwolenia Komisji na połączenie, o ile jest ono wymagane na podstawie odrębnych przepisów;

2) pkt 2 - podmiot przejmujący dokonuje zgłoszenia o połączeniu podmiotów w EWIB 2.0 oraz przekazuje odwzorowanie cyfrowe:

a) odpisu z właściwego rejestru o połączeniu podmiotów,

b) odpisu z właściwego rejestru o likwidacji przejmowanego podmiotu,

c) decyzji właściwego organu nadzoru dotyczącej połączenia podmiotów,

d) tłumaczenia na język polski dokumentów, o których mowa w lit. a-c, dokonanego przez tłumacza przysięgłego lub właściwego konsula Rzeczypospolitej Polskiej.

§ 13. [Wzory wniosków]

1) numeru rozliczeniowego określa załącznik nr 3 do rozporządzenia;

2) identyfikatora dostawcy, o którym mowa w art. 4 ust. 2:

a) pkt 4-6 i 9 ustawy, określa załącznik nr 4 do rozporządzenia,

b) pkt 8 ustawy, określa załącznik nr 5 do rozporządzenia.

§ 14. [Wykaz identyfikatorów działających dostawców oraz aktywnych numerów rozliczeniowych]

§ 15. [Wejście w życie]

Minister Finansów: A. Domański

1) Minister Finansów kieruje działem administracji rządowej - instytucje finansowe, na podstawie § 1 ust. 2 pkt 3 rozporządzenia Prezesa Rady Ministrów z dnia 18 grudnia 2023 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. poz. 2710).

2) Niniejsze rozporządzenie było poprzedzone rozporządzeniem Ministra Rozwoju i Finansów z dnia 5 lipca 2017 r. w sprawie identyfikatorów i numerów rozliczeniowych nadawanych niektórym dostawcom usług płatniczych oraz unikatowych identyfikatorów nadawanych rachunkom płatniczym prowadzonym przez tych dostawców (Dz. U. z 2022 r. poz. 1181), które traci moc z dniem wejścia w życie niniejszego rozporządzenia zgodnie z art. 64 ustawy z dnia 16 sierpnia 2023 r. o zmianie niektórych ustaw w związku z zapewnieniem rozwoju rynku finansowego oraz ochrony inwestorów na tym rynku (Dz. U. poz. 1723).

Załączniki do rozporządzenia Ministra Finansów

z dnia 23 lipca 2024 r. (Dz. U. poz. 1142)

Załącznik nr 1

ZAKRES DANYCH PRZEKAZYWANYCH W ZGŁOSZENIU DO EWIB 2.0

1. Adres korespondencyjny - dane adresowe dostawcy, inne niż dane zawarte w rejestrze sądowym lub rejestrze działalności gospodarczej służące do przesyłania korespondencji, wraz z dodatkową informacją dotyczącą lokalizacji dostawcy.

2. Adres pocztowy - dane adresowe dostawcy zgodne z adresem siedziby dostawcy, według danych zawartych w rejestrze sądowym lub rejestrze działalności gospodarczej.

3. E-mail - ogólnie dostępny adres e-mail wskazany jako adres do kontaktu z dostawcą.

4. Adres strony internetowej - kod w formacie URL umożliwiający dostęp do oficjalnej strony internetowej dostawcy.

5. BIC* - Kod Identyfikujący Instytucję nadany przez Stowarzyszenie na rzecz Światowej Międzybankowej Telekomunikacji Finansowej (SWIFT), przypisany do numeru rozliczeniowego i stosowany przez dostawcę w rozliczeniach płatniczych.

6. BIC SEPA* - BIC przypisany do numeru rozliczeniowego stosowany przez dostawcę zgodnie z rozporządzeniem Parlamentu Europejskiego i Rady (UE) nr 260/2012 z dnia 14 marca 2012 r. ustanawiającym wymogi techniczne i handlowe w odniesieniu do poleceń przelewu i poleceń zapłaty w euro oraz zmieniającym rozporządzenie (WE) nr 924/2009 (Dz. Urz. UE L 94 z 30.03.2012, str. 22, z późn. zm.).

7. BIC TARGET2* - BIC przypisany do numeru rozliczeniowego stosowany przez dostawcę w systemie TARGET2 (Transeuropejski Zautomatyzowany Błyskawiczny System Rozrachunku Brutto w Czasie Rzeczywistym).

8. BIC SORBNET2* - BIC przypisany do numeru rozliczeniowego stosowany przez dostawcę w systemie SORBNET2.

9. Data początkowa wspólnego korzystania z numeru rozliczeniowego (współdzielenia) - data rozpoczęcia okresu wspólnego korzystania przez podmioty z tego samego numeru rozliczeniowego w rozliczeniach międzybankowych.

10. Data końcowa współdzielenia - data zakończenia okresu wspólnego korzystania przez podmioty z tego samego numeru rozliczeniowego w rozliczeniach międzybankowych.

11. Data przejęcia - wskazany przez dostawcę dzień, z którym nastąpiło połączenie podmiotów, lub dzień przejęcia numeru rozliczeniowego (dzień, na który podmioty uzgodniły przejęcie numeru).

12. Data odwieszenia numeru rozliczeniowego - data rozpoczęcia korzystania z numeru rozliczeniowego w rozliczeniach międzybankowych po okresie czasowego zaniechania korzystania z danego numeru rozliczeniowego w tych rozliczeniach.

13. Data rejestracji w rejestrze - data pierwszego wpisu dostawcy w rejestrze sądowym lub rejestrze działalności gospodarczej.

14. Data rozpoczęcia działalności - data określona przez dostawcę, od której dostawca rozpoczyna relacje operacyjne z klientami.

15. Data zakończenia działalności - data określona przez dostawcę, od której dostawca kończy relacje operacyjne z klientami.

16. Data zakończenia korzystania z numeru rozliczeniowego - data wykreślenia numeru rozliczeniowego z wykazu i zakończenia jego wykorzystywania w rozliczeniach międzybankowych.

17. Data zawieszenia numeru rozliczeniowego - data rozpoczęcia okresu czasowego zaniechania korzystania z numeru rozliczeniowego w rozliczeniach międzybankowych.

18. Identyfikator dostawcy - identyfikator nadany przez NBP.

19. Identyfikator dostawcy zrzeszającego.

20. Kody BIN - Numer Identyfikujący Bank - sześciocyfrowe numery identyfikujące dostawcę jako wydawcę karty płatniczej w ramach schematu płatniczego (np. BIN VISA, BIN MasterCard).

21. Kraj - państwo, w którym dany dostawca prowadzi działalność, a w przypadku oddziału - państwo pochodzenia jednostki macierzystej.

22. Logo - graficzny znak dostawcy lub nazwy handlowej.

23. Miejscowość - miejscowość, w której dostawca ma siedzibę.

24. Nazwa dostawcy - nazwa (firma), pod którą dostawca prowadzi działalność, zgodna z wpisem w rejestrze sądowym lub rejestrze działalności gospodarczej; w przypadku gdy nazwa (firma) wpisana do rejestru sądowego lub rejestru działalności gospodarczej różni się od nazwy (firmy) wskazanej w zezwoleniu właściwego organu nadzoru (np. Komisji Nadzoru Finansowego) - nazwa (firma) dostawcy zgodna z tym zezwoleniem, z zachowaniem znaków pisarskich.

25. Nazwa handlowa - prawnie zastrzeżone określenie identyfikujące dostawcę, inne niż nazwa (firma) zamieszczona w rejestrze sądowym lub rejestrze działalności gospodarczej, w postaci np. skrótu nazwy (firmy) dostawcy, nazwy produktu lub usługi, używana przede wszystkim w celach marketingowych.

26. Nazwa jednostki organizacyjnej - nazwa jednostki organizacyjnej dostawcy właściwej dla jego siedziby, np. centrala.

27. Nazwa jednostki macierzystej - nazwa instytucji zagranicznej, w imieniu której działa oddział**.

28. Nazwa numeru rozliczeniowego - nazwa numeru rozliczeniowego, inna niż nazwa jednostki organizacyjnej dostawcy korzystającej z tego numeru.

29. Numer ewidencyjny - numer techniczny nadany przez EWIB 2.0 jednostce organizacyjnej dostawcy w celu nadania numeru rozliczeniowego.

30. Numer GIIN - Globalny Numer Identyfikujący Pośrednika - numer identyfikacyjny raportującej polskiej instytucji finansowej, o której mowa w ustawie z dnia 9 października 2015 r. o wykonywaniu Umowy między Rządem Rzeczypospolitej Polskiej a Rządem Stanów Zjednoczonych Ameryki w sprawie poprawy wypełniania międzynarodowych obowiązków podatkowych oraz wdrożenia ustawodawstwa FATCA (Dz. U. z 2023 r. poz. 41, z późn. zm.), uzyskiwany w ramach rejestracji w Internal Revenue Service - urzędzie podatkowym w USA.

31. Numer LEI - Identyfikator Podmiotu Prawnego - międzynarodowy numer rejestracyjny identyfikujący podmioty będące stronami transakcji zawieranych na rynkach finansowych.

32. NIP - numer ewidencji podatkowej dostawcy.

33. Numer rozliczeniowy - numer służący do identyfikacji dostawcy w rozliczeniach międzybankowych.

34. Numery telefonów kierownictwa dostawcy - ogólnie dostępne numery telefonów kontaktowych do kierownictwa (np. zarządu) dostawcy.

35. Numer organu nadzorczego - numer dostawcy nadany przez właściwy organ nadzoru (np. Komisję Nadzoru Finansowego) lub informacja o podstawie prawnej działania dostawcy w przypadku, gdy dostawca nie podlega wpisowi do rejestru usług płatniczych.

36. Numer wpisu w rejestrze - numer nadany dostawcy w rejestrze sądowym lub rejestrze działalności gospodarczej.

37. Numery telefonów, faksów - ogólnie dostępne numery telefonów i faksów wskazane jako numery do kontaktu z dostawcą.

38. Symbol literowy - unikatowy symbol określony przez dostawcę, wykorzystywany na potrzeby identyfikacji dostawcy w EWIB 2.0, składający się z maksymalnie sześciu znaków (małe i wielkie litery).

39. Typ jednostki organizacyjnej - rodzaj jednostki organizacyjnej dostawcy realizującej zadania dostawcy związane z przeprowadzaniem rozliczeń pieniężnych (np. jednostka centralna dostawcy).

40. Zrzeszenie - informacja dotycząca funkcji dostawcy w zrzeszeniu („zrzeszony”, „zrzeszający” lub „nie dotyczy”).

* W przypadku gdy numer rozliczeniowy jest wykorzystywany w różnych systemach płatności z tym samym kodem BIC, należy stosować ten kod w każdym systemie płatności.

** Dotyczy dostawców, którzy podejmują na terytorium Rzeczypospolitej Polskiej działalność transgraniczną w formie oddziału lub za pośrednictwem agenta.

Załącznik nr 2

SPOSÓB WYLICZENIA CYFRY KONTROLNEJ NUMERU ROZLICZENIOWEGO

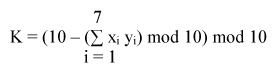

1. Cyfrą kontrolną jest wynik przekształcenia matematycznego poprzednich cyfr numeru metodą modulo 10, tj. metodą powiązania numeru jednostki organizacyjnej z systemem cyfr kontrolnych, polegającą na stosowaniu mnożników pozycyjnych (wag) w wielokrotnej kolejności 3, 9, 7, i 1 przy dzieleniu przez (modulo) 10 dla reszty 0, dokonanego według wzoru:

2. Układ wag:

Numer rozliczeniowy:

| Pozycja (i) | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Cyfra (x) | W | W | W | W | W | J | J | K |

| Waga (y) | 3 | 9 | 7 | 1 | 3 | 9 | 7 | 1 |

gdzie:

W - oznacza cyfrę symbolu wyróżniającego (wyróżnika),

J - oznacza cyfrę oznaczenia porządkowego,

K - oznacza cyfrę kontrolną.

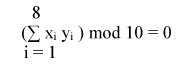

3. Weryfikacja poprawności cyfry kontrolnej jest dokonywana według wzoru:

Załącznik nr 3

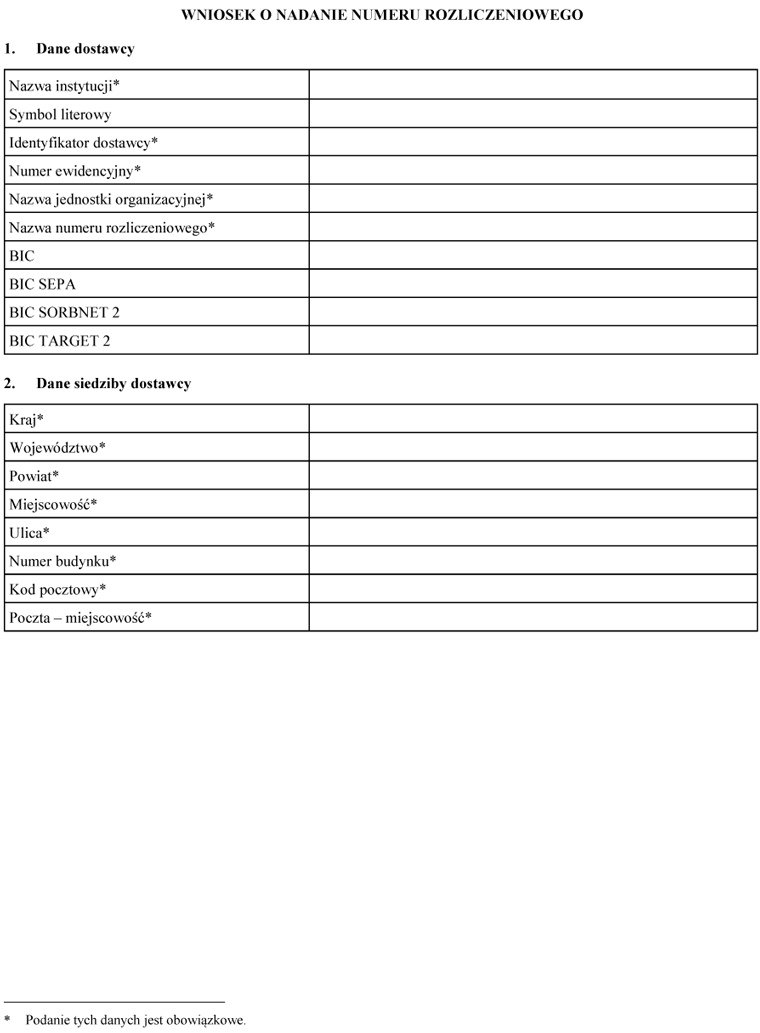

WZÓR - WNIOSEK O NADANIE NUMERU ROZLICZENIOWEGO

Załącznik nr 4

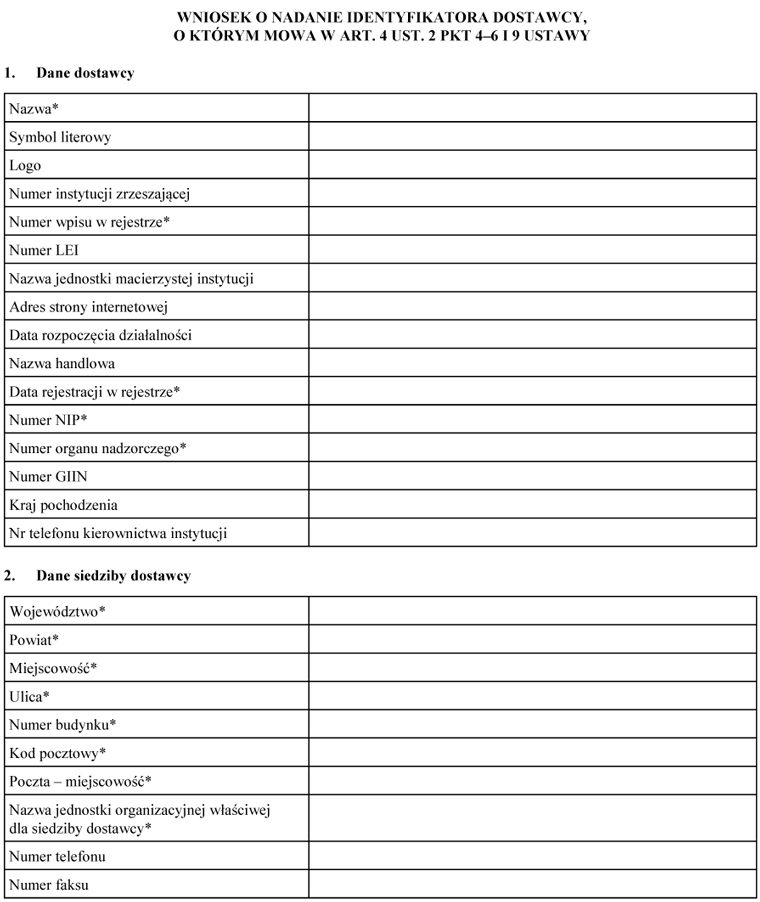

WZÓR - WNIOSEK O NADANIE IDENTYFIKATORA DOSTAWCY, O KTÓRYM MOWA W ART. 4 UST. 2 PKT 4-6I 9 USTAWY

Załącznik nr 5

WZÓR - WNIOSEK O NADANIE IDENTYFIKATORA DOSTAWCY, O KTÓRYM MOWA W ART. 4 UST. 2 PKT 8 USTAWY

- Data ogłoszenia: 2024-07-30

- Data wejścia w życie: 2024-07-31

- Data obowiązywania: 2024-07-31

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA