REKLAMA

Dziennik Ustaw - rok 2023 poz. 2014

OBWIESZCZENIE

MINISTRA FINANSÓW

z dnia 18 sierpnia 2023 r.

w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie dotacji przedmiotowych do posiłków sprzedawanych w barach mlecznych

1. Na podstawie art. 16 ust. 3 ustawy z dnia 20 lipca 2000 r. o ogłaszaniu aktów normatywnych i niektórych innych aktów prawnych (Dz. U. z 2019 r. poz. 1461) ogłasza się w załączniku do niniejszego obwieszczenia jednolity tekst rozporządzenia Ministra Finansów z dnia 30 marca 2015 r. w sprawie dotacji przedmiotowych do posiłków sprzedawanych w barach mlecznych (Dz. U. z 2020 r. poz. 1318), z uwzględnieniem zmian wprowadzonych rozporządzeniem Ministra Finansów z dnia 27 maja 2022 r. zmieniającym rozporządzenie w sprawie dotacji przedmiotowych do posiłków sprzedawanych w barach mlecznych (Dz. U. poz. 1158).

2. Podany w załączniku do niniejszego obwieszczenia tekst jednolity rozporządzenia nie obejmuje § 2-5 rozporządzenia Ministra Finansów z dnia 27 maja 2022 r. zmieniającego rozporządzenie w sprawie dotacji przedmiotowych do posiłków sprzedawanych w barach mlecznych (Dz. U. poz. 1158), które stanowią:

„§ 2. 1. Zgłoszenie, o którym mowa w § 5 rozporządzenia zmienianego w § 1, złożone przed dniem wejścia w życie niniejszego rozporządzenia podlega korekcie w zakresie prognozowanej kwoty dotacji i sposobu jej obliczenia za okres od dnia 1 czerwca 2022 r. do dnia 31 grudnia 2022 r.

2. Korektę zgłoszenia, o której mowa w ust. 1, przedsiębiorca składa do właściwego dyrektora izby administracji skarbowej w terminie do dnia 10 czerwca 2022 r.

§ 3. 1. Informacja o prognozowanej kwocie dotacji i sposobie jej obliczenia, o której mowa w § 6 ust. 1 rozporządzenia zmienianego w § 1, na miesiąc czerwiec 2022 r., złożona przed dniem wejścia w życie niniejszego rozporządzenia podlega korekcie.

2. Korektę informacji, o której mowa w ust. 1, przedsiębiorca składa do dyrektora izby administracji skarbowej w terminie do dnia 10 czerwca 2022 r.

3. Dyrektor izby administracji skarbowej zamieszcza na stronie podmiotowej Biuletynu Informacji Publicznej izby administracji skarbowej skorygowaną informację, o której mowa w § 6 ust. 2 rozporządzenia zmienianego w § 1, na miesiąc czerwiec 2022 r., w terminie do dnia 20 czerwca 2022 r.

§ 4. Do dotacji przedmiotowych do dotowanych posiłków sprzedawanych w barach mlecznych, należnych za okres do dnia 31 maja 2022 r., stosuje się przepisy dotychczasowe.

§ 5. Rozporządzenie wchodzi w życie z dniem 1 czerwca 2022 r.”.

Minister Finansów: wz. A. Soboń

Załącznik do obwieszczenia Ministra Finansów

z dnia 18 sierpnia 2023 r. (Dz. U. poz. 2014)

ROZPORZĄDZENIE

MINISTRA FINANSÓW

z dnia 30 marca 2015 r.

w sprawie dotacji przedmiotowych do posiłków sprzedawanych w barach mlecznych

Na podstawie art. 130 ust. 7 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2023 r. poz. 1270, z późn. zm.1)) zarządza się, co następuje:

§ 1. Rozporządzenie:

1) ustala stawkę dotacji przedmiotowej do dotowanych posiłków sprzedawanych w barach mlecznych, zwanej dalej „dotacją”;

2) określa szczegółowy sposób oraz tryb udzielania i rozliczania dotacji, w tym formę składania wniosków, informowania o ich przyjęciu lub odrzuceniu, warunki przekazywania i rozliczenia tych dotacji oraz termin zwrotu dotacji.

§ 2. Ilekroć w rozporządzeniu jest mowa o:

1) przedsiębiorcy prowadzącym bar mleczny - rozumie się przez to przedsiębiorcę prowadzącego działalność gospodarczą w postaci samoobsługowych, bezalkoholowych, ogólnodostępnych zakładów masowego żywienia, sprzedających całodziennie posiłki mleczno-nabiałowo-jarskie;

2) surowcach - rozumie się przez to surowce zużyte do sporządzania dotowanych posiłków w barach mlecznych, wymienione w załączniku nr 1 do rozporządzenia;

3) dotowanym posiłku - rozumie się przez to przetworzoną i gotową do spożycia potrawę mleczno-nabiałowo-jarską przyrządzoną wyłącznie z surowców lub wody, sprzedawaną w barze mlecznym konsumentom spożywającym posiłki na miejscu lub na wynos, zaewidencjonowaną przy zastosowaniu kas rejestrujących lub poprzez wystawienie faktury w sposób umożliwiający jednoznaczne zidentyfikowanie dotowanego posiłku, z tym że przetworzeniem potrawy jest proces przyrządzania potrawy wchodzącej w skład dotowanego posiłku, w wyniku którego zakupione przez przedsiębiorcę prowadzącego bar mleczny surowce otrzymują nowy kształt, wygląd, postać, formę, cechy lub właściwości;

4) narzucie - rozumie się przez to kwotę, o którą powiększa się wartość surowców, z uwzględnieniem podatku od towarów i usług, zużytych do przyrządzania dotowanych posiłków w barach mlecznych, w celu ustalenia ceny dotowanego posiłku;

5) izbie administracji skarbowej - rozumie się przez to izbę administracji skarbowej, przy pomocy której właściwy, ze względu na miejsce zamieszkania albo siedzibę przedsiębiorcy prowadzącego bar mleczny, dyrektor izby administracji skarbowej wykonuje swoje zadania;

6) urzędzie skarbowym - rozumie się przez to urząd skarbowy, przy pomocy którego właściwy, ze względu na miejsce zamieszkania albo siedzibę przedsiębiorcy prowadzącego bar mleczny, naczelnik urzędu skarbowego wykonuje swoje zadania.

§ 2a. Dotacja stanowi pomoc publiczną, o której mowa w decyzji Komisji z dnia 20 grudnia 2011 r. w sprawie stosowania art. 106 ust. 2 Traktatu o funkcjonowaniu Unii Europejskiej do pomocy państwa w formie rekompensaty z tytułu świadczenia usług publicznych, przyznawanej przedsiębiorstwom zobowiązanym do wykonywania usług świadczonych w ogólnym interesie gospodarczym (Dz. Urz. UE L 7 z 11.01.2012, str. 3).

§ 3. 1. Dotacja może być przekazana na dotowane posiłki przedsiębiorcy prowadzącemu bar mleczny, który:

1)2) stosuje stawkę narzutu nieprzekraczającą 45% wartości surowców zużytych do przyrządzania dotowanych posiłków;

2) sprzedaje dotowane posiłki w lokalu oznaczonym jako „bar mleczny”;

3) spełnił warunki, o których mowa w § 5, § 6 i § 10;

4) złożył wniosek, o którym mowa w § 7.

2. Korzystanie z dotacji pozostaje bez wpływu na sprzedaż posiłków niedotowanych w barze mlecznym oraz na zużywanie surowców do przyrządzania posiłków niedotowanych.

3. W przypadku wykorzystania środków określonych w ustawie budżetowej na dotację przedsiębiorca prowadzący bar mleczny nie jest zobowiązany do stosowania ograniczenia wysokości stawki narzutu, o której mowa w ust. 1 pkt 1.

§ 4.3) Stawkę dotacji ustala się w wysokości 70% wartości zakupionych surowców, z uwzględnieniem podatku od towarów i usług, zużytych do sporządzania dotowanych posiłków, powiększonej o narzut.

§ 5. 1. Przedsiębiorca, który zamierza skorzystać z dotacji, składa do właściwego dyrektora izby administracji skarbowej zgłoszenie zamiaru skorzystania w danym roku z dotacji w terminie do dnia 30 listopada roku poprzedzającego rok, którego zgłoszenie dotyczy. W treści zgłoszenia przedsiębiorca wskazuje prognozowaną kwotę dotacji, o jaką będzie wnioskował, i sposób jej obliczenia.

2. Przedsiębiorca, który zamierza rozpocząć korzystanie z dotacji w ciągu roku, składa zgłoszenie, o którym mowa w ust. 1, nie później niż 30 dni przed miesiącem, za który przedsiębiorca będzie ubiegał się o dotację.

§ 6. 1. Do 10 dnia każdego miesiąca poprzedzającego miesiąc, którego ma dotyczyć dotacja, przedsiębiorca składa do dyrektora izby administracji skarbowej informację o prognozowanej kwocie dotacji na kolejny miesiąc i sposobie jej obliczenia.

2. Dyrektor izby administracji skarbowej w terminie do 25 dnia miesiąca, w którym złożono informację o prognozowanej kwocie dotacji na kolejny miesiąc, zamieszcza na stronie podmiotowej Biuletynu Informacji Publicznej izby administracji skarbowej informację zawierającą nazwę przedsiębiorcy prowadzącego bar mleczny oraz prognozowaną kwotę dotacji przypadającą na tego przedsiębiorcę na dany miesiąc.

§ 7. 1. Przedsiębiorca składa do izby administracji skarbowej, za pośrednictwem urzędu skarbowego, wniosek o wypłatę dotacji za poprzedni miesiąc, zwany dalej „wnioskiem”, w terminie do 20 dnia każdego miesiąca następującego po miesiącu, za który przedsiębiorca ubiega się o dotację.

2. Wniosek zawiera:

1) datę sporządzenia wniosku;

2) nazwę przedsiębiorcy, miejsce prowadzenia działalności oraz dane kontaktowe przedsiębiorcy;

3) informację o wartości zakupionych surowców, które zostały zużyte do sporządzenia dotowanych posiłków;

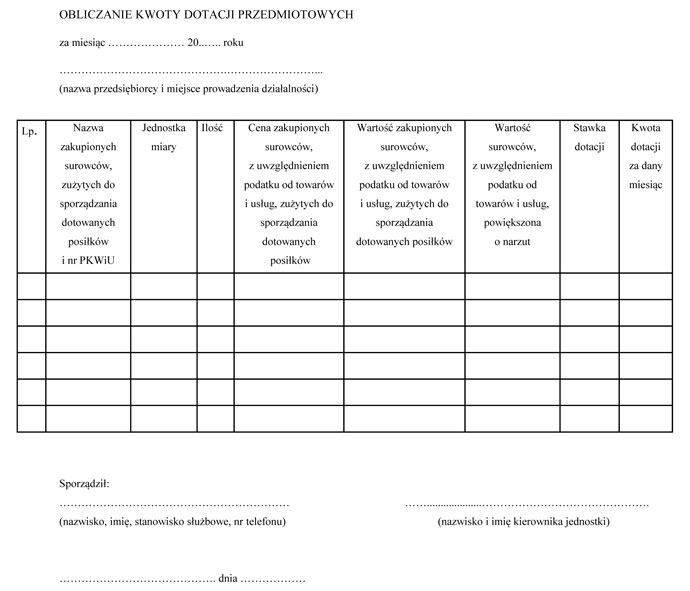

4) obliczenie kwoty dotacji, wraz z podaniem sposobu jej obliczenia, na formularzu, którego wzór stanowi załącznik nr 2 do rozporządzenia;

5) numer rachunku bankowego, na który dotacja ma być przekazana.

§ 8. 1. Dyrektor izby administracji skarbowej lub naczelnik urzędu skarbowego może wystąpić do przedsiębiorcy o udzielenie informacji niezbędnych do rozpatrzenia wniosku.

2. Naczelnik urzędu skarbowego, po sprawdzeniu prawidłowości obliczenia przez przedsiębiorcę kwoty dotacji, przekazuje wniosek do dyrektora izby administracji skarbowej w terminie 7 dni od dnia złożenia wniosku.

3. Dyrektor izby administracji skarbowej podejmuje decyzję w sprawie udzielenia dotacji w terminie do 20 dnia miesiąca następującego po miesiącu, w którym złożony został wniosek, i informuje przedsiębiorcę o wyniku rozpatrzenia wniosku.

4. W przypadku przyznania dotacji dyrektor izby administracji skarbowej przekazuje kwotę należnej dotacji na rachunek przedsiębiorcy niezwłocznie, nie później jednak niż ostatniego dnia miesiąca następującego po miesiącu, w którym złożony został wniosek.

5. Przedsiębiorca otrzymuje kwotę należnej dotacji bezpośrednio z rachunku izby administracji skarbowej, w granicach środków budżetowych przeznaczonych na ten cel.

6. Dyrektor izby administracji skarbowej w terminie miesiąca od dnia przekazania dotacji zamieszcza na stronie podmiotowej Biuletynu Informacji Publicznej izby administracji skarbowej informacje o wysokości dotacji przekazanej poszczególnym przedsiębiorcom prowadzącym bary mleczne.

§ 9. 1. Zgłoszenie i informacje, o których mowa w § 5 ust. 1 i § 6 ust. 1, oraz wniosek składa się w postaci elektronicznej na elektroniczną skrzynkę podawczą naczelnika urzędu skarbowego lub dyrektora izby administracji skarbowej albo bezpośrednio do urzędu skarbowego lub izby administracji skarbowej.

2. Dokumenty składane w postaci elektronicznej opatruje się kwalifikowanym podpisem elektronicznym, podpisem zaufanym albo podpisem osobistym.

§ 10. 1. Przedsiębiorca korzystający z dotacji prowadzi ewidencję ilościowo-wartościową zakupionych surowców zużytych do sporządzenia dotowanych posiłków w barach mlecznych oraz sporządza i gromadzi karty recepturowe dotowanych posiłków.

2. Przedsiębiorca ustala w formie pisemnej z dyrektorem izby administracji skarbowej właściwy sposób prowadzenia ewidencji, o której mowa w ust. 1, oraz sporządzania i gromadzenia kart recepturowych dotowanych posiłków, w terminie 30 dni od dnia złożenia zgłoszenia, o którym mowa w § 5 ust. 1 albo 2.

3. Ewidencja, o której mowa w ust. 1, jest prowadzona w sposób umożliwiający określenie ilości zakupionych surowców zużytych do sporządzania dotowanych posiłków, ceny zakupu poszczególnych surowców, wartości zakupionych surowców zużytych do sporządzania dotowanych posiłków oraz kwot należnych dotacji.

4. Karta, o której mowa w ust. 1, zawiera wykaz surowców, wyrażonych w określonych jednostkach, używanych do sporządzenia dotowanego posiłku.

§ 11. 1. Jeżeli nastąpiła korekta ilości lub wartości zakupionych surowców zużytych do sporządzania dotowanych posiłków albo wystąpiły inne nieprawidłowości w obliczeniu dotacji, przedsiębiorca zwraca dotację na rachunek izby administracji skarbowej.

2. Korekta należnej dotacji jest dokonywana w terminie 15 dni od dnia ujawnienia okoliczności uzasadniających dokonanie korekty wraz z odsetkami w wysokości przewidzianej jak dla zaległości podatkowych. Odsetki nalicza się od dnia stwierdzenia nieprawidłowości w obliczeniu dotacji.

§ 12. Przy ustalaniu wysokości dotacji podstawę dotowania oraz kwotę należnych dotacji zaokrągla się do pełnych złotych w ten sposób, że końcówki wynoszące:

1) mniej niż 50 groszy pomija się;

2) 50 i więcej groszy podwyższa się do pełnych złotych.

§ 13. Do dotacji należnych za okres do dnia 31 marca 2015 r. stosuje się przepisy dotychczasowe.

§ 14. 1. Przedsiębiorca, który korzystał z dotacji przed dniem wejścia w życie rozporządzenia, prowadzi ewidencję ilościowo-wartościową surowców zużytych do sporządzenia posiłków w barach mlecznych zgodnie z dotychczasowymi przepisami do czasu ustalenia z dyrektorem izby skarbowej sposobu prowadzenia ewidencji, o którym mowa w § 10 ust. 2, nie dłużej jednak niż przez 2 miesiące od dnia wejścia w życie rozporządzenia.

2. Przedsiębiorca, który korzystał z dotacji przed dniem wejścia w życie rozporządzenia, rozpoczyna sporządzanie i gromadzenie kart recepturowych dotowanych posiłków po ustaleniu z dyrektorem izby skarbowej sposobu ich sporządzania i gromadzenia, o którym mowa w § 10 ust. 2, nie później jednak niż z dniem 1 czerwca 2015 r.

§ 15. (pominięty).

§ 16. Traci moc rozporządzenie Ministra Finansów z dnia 20 grudnia 2010 r. w sprawie stawek, szczegółowego sposobu i trybu udzielania i rozliczania dotacji przedmiotowych do posiłków sprzedawanych w barach mlecznych (Dz. U. poz. 1705 oraz z 2014 r. poz. 1820).

§ 17. Rozporządzenie wchodzi w życie z dniem 1 kwietnia 2015 r., z wyjątkiem § 3 ust. 1 pkt 2, który wchodzi w życie z dniem 1 maja 2015 r.

1) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2023 r. poz. 1273, 1407, 1429, 1641, 1693 i 1872.

2) W brzmieniu ustalonym przez § 1 pkt 1 rozporządzenia Ministra Finansów z dnia 27 maja 2022 r. zmieniającego rozporządzenie w sprawie dotacji przedmiotowych do posiłków sprzedawanych w barach mlecznych (Dz. U. poz. 1158), które weszło w życie z dniem 1 czerwca 2022 r.

3) W brzmieniu ustalonym przez § 1 pkt 2 rozporządzenia, o którym mowa w odnośniku 2.

Załączniki do rozporządzenia Ministra Finansów

z dnia 30 marca 2015 r. (Dz. U. z 2023 r. poz. 2014)

Załącznik nr 1

WYKAZ SUROWCÓW DO SPORZĄDZANIA POSIŁKÓW W BARACH MLECZNYCH, DO KTÓRYCH MOGĄ BYĆ UDZIELANE DOTACJE

| Lp. | Symbol PKWiU | Nazwa surowca |

| 1 | 01.11.61.0 | Fasola - świeża |

| 2 | 01.11.62.0 | Groch - świeży |

| 3 | 01.11.69.0 | Pozostałe warzywa strączkowe, świeże |

| 4 | 01.11.71.0 | Fasola - suszona |

| 5 | 01.11.73.0 | Ciecierzyca (cieciorka) - suszona |

| 6 | 01.11.74.0 | Soczewica - suszona |

| 7 | 01.11.75.0 | Groch - suszony |

| 8 | 01.13.12.0 | Kapusta - świeża |

| 9 | 01.13.13.0 | Kalafiory i brokuły - świeże |

| 10 | 01.13.14.0 | Sałata - świeża |

| 11 | 01.13.15.0 | Cykoria - świeża |

| 12 | 01.13.16.0 | Szpinak - świeży |

| 13 | ex01.13.31.0 | Papryka - świeża |

| 14 | 01.13.32.0 | Ogórki - świeże |

| 15 | 01.13.34.0 | Pomidory - świeże |

| 16 | 01.13.41.0 | Marchew i rzepa - świeże |

| 17 | 01.13.42.0 | Czosnek - świeży |

| 18 | 01.13.43.0 | Cebula - świeża |

| 19 | ex01.13.44.0 | Pory, szczypior świeży |

| 20 | ex01.13.49.0 | Pietruszka korzeniowa, seler, buraki sałatkowe, rzodkiewka - świeże |

| 21 | 01.13.51.0 | Ziemniaki - świeże |

| 22 | ex01.13.80.0 | Pieczarki - świeże |

| 23 | ex01.13.19.0 ex01.13.49.0 | Natka pietruszki naciowej, koperek zielony - świeże Natka pietruszki korzeniowej - świeża |

| 24 | ex01.23.12.0 | Cytryny - świeże |

| 25 | 01.24.10.0 | Jabłka - świeże |

| 26 | 01.24.27.0 | Śliwki - świeże |

| 27 | ex01.25.12.0 | Maliny i jeżyny - świeże |

| 28 | 01.25.13.0 | Truskawki i poziomki - świeże |

| 29 | ex01.25.19.0 | Porzeczki, agrest, borówki czarne - świeże |

| 30 | 01.27.12.0 10.83.13.0 | Herbata Herbata czarna, zielona w bezpośrednich opakowaniach o zawartości do 3 kg (np. w torebkach) |

| 31 | 01.28.17.0 | Imbir surowy, suszony |

| 32 | ex01.28.19.0 ex10.84.23.0 ex10.39.13.0 | Tymianek - świeży, suszony metodą naturalną, nierozgniatany ani niemielony Tymianek - suszony metodą przemysłową, lub rozgniatany, lub mielony Koperek, natka pietruszki - suszone |

| 33 | ex01.28.30.0 ex10.39.13.0 | Rozmaryn świeży lub suszony metodą naturalną, nierozgniatany ani niemielony Rozmaryn suszony metodą przemysłową, rozgniatany lub mielony |

| 34 | 01.47.21.0 | Jaja kurze, świeże w skorupkach |

| 35 | 01.49.21.0 | Miód naturalny |

| 36 | 10.31.13.0 | Ziemniaki suszone w postaci mąki, mączki, płatków, granulek |

| 37 | 10.32.11.0 | Sok pomidorowy |

| 38 | 10.32.12.0 | Sok pomarańczowy |

| 39 | 10.32.16.0 | Sok jabłkowy |

| 40 | 10.32.17.0 | Mieszaniny soków z owoców i warzyw |

| 41 | ex10.32.19.0 | Koncentrat buraczany |

| 42 | 10.39.11.0 | Warzywa zamrożone |

| 43 | ex01.13.19.0 ex10.39.13.0 | Majeranek suszony metodą naturalną Majeranek suszony metodą przemysłową, stosowany jako przyprawa |

| 44 | 10.39.15.0 | Fasola zakonserwowana w inny sposób niż octem lub kwasem octowym, z wyłączeniem dań z warzyw |

| 45 | 10.39.16.0 | Groszek zakonserwowany w inny sposób niż octem lub kwasem octowym, z wyłączeniem gotowych dań z warzyw |

| 46 | 10.39.17.0 | Pozostałe warzywa (z wyłączeniem ziemniaków) zakonserwowane w inny sposób niż octem lub kwasem octowym, z wyłączeniem gotowych dań z warzyw |

| 47 | ex10.39.21.0 | Owoce zamrożone, gotowane lub nie |

| 48 | ex10.39.22.0 | Dżemy, galaretki owocowe |

| 49 | 10.41.24.0 | Olej słonecznikowy surowy |

| 50 | 10.41.26.0 | Olej z rzepaku, rzepiku i gorczycy, surowy |

| 51 | 10.41.54.0 | Olej słonecznikowy i jego frakcje, rafinowane, ale niemodyfikowane chemicznie |

| 52 | 10.41.56.0 | Olej z rzepaku, rzepiku i gorczycy oraz ich frakcje, rafinowane, ale niemodyfikowane chemicznie |

| 53 | 10.41.60.0 | Oleje i tłuszcze roślinne oraz ich frakcje uwodornione, estryfikowane, ale dalej nieprzetworzone |

| 54 | 10.42.10.0 | Margaryna i podobne tłuszcze jadalne |

| 55 | ex10.51.11.0 | Mleko płynne przetworzone |

| 56 | 10.51.12.0 | Mleko i śmietana o zawartości tłuszczu > 6%, niezagęszczone i niesłodzone |

| 57 | ex10.51.21.0 | Mleko odtłuszczone w proszku |

| 58 | ex10.51.22.0 | Mleko pełne w proszku |

| 59 | 10.51.30.0 | Masło i pozostałe tłuszcze do smarowania |

| 60 | 10.51.40.0 | Sery i twarogi |

| 61 | 10.51.51.0 | Mleko i śmietana inne niż w postaci stałej, zagęszczone lub z dodatkiem cukru lub innego środka słodzącego |

| 62 | 10.51.52.0 | Jogurt i pozostałe rodzaje sfermentowanego lub zakwaszonego mleka lub śmietany |

| 63 | 10.61.11.0 | Ryż łuskany |

| 64 | 10.61.21.0 | Mąka pszenna lub żytnio-pszenna |

| 65 | ex10.61.22.0 | Mąka kukurydziana |

| 66 | 10.61.31.0 | Kasze i mączki z pszenicy |

| 67 | 10.61.32.0 | Kasze, mączki i granulki zbożowe, gdzie indziej niesklasyfikowane |

| 68 | 10.61.33.0 | Płatki śniadaniowe zbożowe oraz pozostałe wyroby z ziaren zbożowych |

| 69 | 10.71.11.0 | Pieczywo świeże |

| 70 | 10.72.11.0 | Pieczywo chrupkie, suchary, sucharki, pieczywo tostowe i podobne wyroby |

| 71 | ex10.72.19.0 | Bułka tarta |

| 72 | 10.73.11.0 10.73.12.0 | Makarony, pierogi, kluski i podobne wyroby mączne Kuskus |

| 73 | ex10.81.12.0 | Cukier trzcinowy lub buraczany rafinowany |

| 74 | ex10.81.13.0 | Cukier waniliowy |

| | 10.82.22.0 | Czekolada i przetwory spożywcze zawierające kakao |

| 75 | 10.82.13.0 | Kakao w proszku bez dodatku cukru |

| | 10.82.14.0 | Kakao w proszku słodzone |

| 76 | ex10.83.12.0 | Substytuty kawy: ekstrakty, esencje i koncentraty z kawy |

| 77 | 10.84.11.0 | Ocet winny, ocet spirytusowy |

| 78 | ex10.84.12.0 | Majonez, musztarda, sos sojowy, mieszanki przypraw |

| 79 | (skreślona) | |

| 80 | 10.84.21.0 | Pieprz z rodzaju Piper przetworzony |

| 81 | 01.28.12.0 10.84.22.0 | Papryka słodka i ostra, suszona, cała lub w kawałkach Papryka słodka i ostra - suszona, rozgniatana, mielona |

| | ex10.84.23.0 | Przetworzony (rozgniatany, mielony) - cynamon, kminek, liść laurowy, ziele angielskie, |

| | | oregano, bazylia, |

| 82 | ex10.39.13.0 | Ziele lubczyka suszone metodą przemysłową, lub rozgniatane, lub mielone |

| | ex01.28.19.0 | Ziele lubczyka suszone, nierozgniatane ani niemielone |

| | 01.28.12.0 | Ziele angielskie w ziarnach suszone |

| 83 | 10.84.30.0 | Sól spożywcza |

| 84 | ex10.89.13.0 | Proszki do pieczenia gotowe |

| 85 | ex10.89.19.0 ex10.89.11.0 | Barszcz biały, żurek - w proszku Barszcz biały, żurek - w płynie |

| 86 | 11.07.11.0 | Wody mineralne i wody gazowane, z wyłączeniem słodkich i aromatyzowanych |

| 87 | ex20.13.43.0 | Soda oczyszczona (kwaśny węglan sodu) |

| 88 | ex20.14.34.0 | Kwasek cytrynowy |

| 89 | ex10.62.11.0 | Skrobia ziemniaczana z kodem (CN 1108) (Mąka ziemniaczana) |

| 90 | ex10.89.19.0 | Kisiel, budyń, galaretka z żelatyną roślinną - w proszku |

| 91 | ex10.81.13.0 | Cukier wanilinowy |

| 92 | ex10.89.11.0 | Zakwas na żur - w płynie |

| 93 | ex01.13.14.0 | Sałata lodowa |

| 94 | ex10.28.23.0 ex10.84.23.0 | Nasiona kolendry, nierozgniatane ani niemielone, Nasiona kolendry, rozgniatane lub mielone |

| 95 | ex01.13.39.0 | Cukinia, dynia, kabaczek, patison |

Uwagi dodatkowe:

- ad. poz. 76 - grupowanie PKWiU 10.83.12.0 obejmuje również ekstrakty, esencje i koncentraty z substytutów kawy,

- oznaczenie ,,ex” - przy symbolach grupowań PKWiU oznacza, że zakres grupowania jest szerszy niż wymienione w kolumnie 3 produkty.

Załącznik nr 2

WZÓR - OBLICZANIE KWOTY DOTACJI PRZEDMIOTOWYCH

- Data ogłoszenia: 2023-09-26

- Data wejścia w życie: 2023-09-26

- Data obowiązywania: 2023-09-26

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA