REKLAMA

Dziennik Ustaw - rok 2023 poz. 1446

OBWIESZCZENIE

MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ

z dnia 7 lipca 2023 r.

w sprawie ogłoszenia jednolitego tekstu ustawy o pomocy państwa w spłacie niektórych kredytów mieszkaniowych, udzielaniu premii gwarancyjnych oraz refundacji bankom wypłaconych premii gwarancyjnych

1. Na podstawie art. 16 ust. 1 zdanie pierwsze ustawy z dnia 20 lipca 2000 r. o ogłaszaniu aktów normatywnych i niektórych innych aktów prawnych (Dz. U. z 2019 r. poz. 1461) ogłasza się w załączniku do niniejszego obwieszczenia jednolity tekst ustawy z dnia 30 listopada 1995 r. o pomocy państwa w spłacie niektórych kredytów mieszkaniowych, udzielaniu premii gwarancyjnych oraz refundacji bankom wypłaconych premii gwarancyjnych (Dz. U. z 2022 r. poz. 1202), z uwzględnieniem zmiany wprowadzonej ustawą z dnia 7 lipca 2022 r. o zmianie niektórych ustaw w zakresie sposobu finansowania programów mieszkaniowych (Dz. U. poz. 1561) oraz zmian wynikających z przepisów ogłoszonych przed dniem 29 czerwca 2023 r.

2. Podany w załączniku do niniejszego obwieszczenia tekst jednolity ustawy nie obejmuje art. 45 ustawy z dnia 7 lipca 2022 r. o zmianie niektórych ustaw w zakresie sposobu finansowania programów mieszkaniowych (Dz. U. poz. 1561), który stanowi:

„Art. 45. Ustawa wchodzi w życie po upływie 14 dni od dnia ogłoszenia, z wyjątkiem:

1) art. 1 i art. 30, które wchodzą w życie po upływie 3 miesięcy od dnia ogłoszenia;

2) art. 25 i art. 42, które wchodzą w życie po upływie 6 tygodni od dnia ogłoszenia;

3) art. 27 i art. 43, które wchodzą w życie z dniem następującym po dniu ogłoszenia;

4) art. 28, który wchodzi w życie z dniem 1 sierpnia 2022 r.”.

Marszałek Sejmu: E. Witek

Załącznik do obwieszczenia Marszałka Sejmu Rzeczypospolitej Polskiej

z dnia 7 lipca 2023 r. (Dz. U. poz. 1446)

USTAWA

z dnia 30 listopada 1995 r.

o pomocy państwa w spłacie niektórych kredytów mieszkaniowych, udzielaniu premii gwarancyjnych oraz refundacji bankom wypłaconych premii gwarancyjnych

Art. 1. 1. Ustawa określa zasady przyznawania bankom środków z budżetu państwa, określonych w ustawie budżetowej, które udzieliły kredytów mieszkaniowych, o których mowa w ust. 2, oraz bankom prowadzącym obsługę rachunków wkładów oszczędnościowych na książeczkach mieszkaniowych, jak również zasady udzielania premii gwarancyjnych.

2. Przepisy ustawy stosuje się do kredytów mieszkaniowych udzielonych i spłacanych na warunkach określonych przez Radę Ministrów.

Art. 2. Ilekroć w ustawie jest mowa o:

1) zadłużeniu kredytobiorcy z tytułu przejściowego wykupienia odsetek od kredytu - należy przez to rozumieć sumę kwoty środków przekazanych z budżetu państwa na przejściowe wykupienie należności banku z tytułu niespłaconych przez kredytobiorcę odsetek od kredytu oraz kwot naliczanego przez bank oprocentowania tych odsetek;

2) spłatach lub należnościach z tytułu spłat kredytu - należy przez to rozumieć spłaty lub należności z tytułu spłat tego kredytu wraz z odsetkami, w tym odsetkami przejściowo wykupionymi ze środków budżetu państwa wraz z ich oprocentowaniem;

3) lokalu - należy przez to rozumieć lokal mieszkalny w spółdzielni mieszkaniowej, lokal mieszkalny w budynku stanowiący odrębną własność lub dom mieszkalny;

4) kredytobiorcy - należy przez to rozumieć również członka spółdzielni mieszkaniowej, zajmującego lokal obciążony kredytem zaciągniętym przez spółdzielnię, lub osobę niebędącą członkiem spółdzielni, której przysługuje spółdzielcze własnościowe prawo do lokalu, zajmującą lokal obciążony kredytem zaciągniętym przez spółdzielnię;

5) właścicielu książeczki mieszkaniowej - należy przez to rozumieć osobę fizyczną, która jest posiadaczem wkładu oszczędnościowego gromadzonego na rachunku bankowym na cele mieszkaniowe, którego imienny dowód stanowi książeczka mieszkaniowa wystawiona do dnia 23 października 1990 r.

Art. 3. 1. Właścicielom książeczek mieszkaniowych przysługuje premia gwarancyjna w związku z dokonaniem jednej z następujących czynności:

1) uzyskaniem spółdzielczego prawa do lokalu mieszkalnego lub prawa odrębnej własności lokalu mieszkalnego w spółdzielni mieszkaniowej;

2) nabyciem, w drodze zakupu, spółdzielczego własnościowego prawa do lokalu mieszkalnego lub domu jednorodzinnego w spółdzielni mieszkaniowej, z wyjątkiem nabycia tego prawa w części ułamkowej w udziale niższym niż 1/4;

3) nabyciem, w drodze zakupu lub zamiany, własności lokalu mieszkalnego, stanowiącego odrębną nieruchomość, lub domu jednorodzinnego, z wyjątkiem nabycia lokalu mieszkalnego lub domu jednorodzinnego na zasadach współwłasności w częściach ułamkowych w udziale niższym niż 1/4;

4) przystąpieniem do użytkowania wybudowanego własnego domu jednorodzinnego na warunkach określonych odrębnymi przepisami;

5) uzyskaniem własności domu jednorodzinnego lub odrębnej własności lokalu mieszkalnego w budynku wielorodzinnym, w związku z wykonaniem umowy zobowiązującej właściciela gruntu do wybudowania na tym gruncie domu jednorodzinnego lub budynku wielorodzinnego, bądź w związku z budową budynku wielorodzinnego na gruncie stanowiącym własność właściciela książeczki mieszkaniowej;

6) uzyskaniem odrębnej własności lokalu mieszkalnego powstałego w drodze przebudowy, nadbudowy lub rozbudowy budynku mieszkalnego, bądź pomieszczeń niemieszkalnych;

7) uzyskaniem własności domu jednorodzinnego lub odrębnej własności lokalu mieszkalnego w budynku wielorodzinnym, wybudowanym przez spółdzielnię mieszkaniową w celu przeniesienia na jej członków własności domów jednorodzinnych lub lokali mieszkalnych w budynku wielorodzinnym;

8) wpłaceniem kaucji zabezpieczającej pokrycie należności z tytułu najmu lokalu mieszkalnego w budynku wielorodzinnym, w wysokości przekraczającej 3% wartości odtworzeniowej lokalu, wybudowanego przy wykorzystaniu kredytu udzielonego przez Bank Gospodarstwa Krajowego na podstawie wniosków o kredyt złożonych do dnia 30 września 2009 r. lub w ramach realizacji rządowego programu popierania budownictwa mieszkaniowego;

8a) zapłatą części ceny lokalu mieszkalnego, o której mowa w art. 19l ust. 4 pkt 4 ustawy z dnia 21 czerwca 2001 r. o ochronie praw lokatorów, mieszkaniowym zasobie gminy i o zmianie Kodeksu cywilnego (Dz. U. z 2023 r. poz. 725), w wysokości przekraczającej 3% wartości odtworzeniowej lokalu, jeżeli okres użytkowania lokalu mieszkalnego przez właściciela książeczki mieszkaniowej na podstawie zawartej umowy najmu instytucjonalnego z dojściem do własności, poprzedzający miesiąc złożenia wniosku o likwidację książeczki, wynosi co najmniej 12 miesięcy;

9)1) dokonaniem wpłaty na podstawie umowy w sprawie partycypacji, o której mowa w art. 29a ust. 1 ustawy z dnia 26 października 1995 r. o społecznych formach rozwoju mieszkalnictwa (Dz. U. z 2023 r. poz. 790 i 1114), w wysokości nie niższej niż 10% ostatecznych kosztów budowy, przypadających na dany lokal mieszkalny;

10) całkowitą spłatą zadłużenia obciążającego lokal właściciela książeczki mieszkaniowej powstałego w związku z kredytem, o którym mowa w art. 1 ust. 2;

11) wymianą okien, montażem, wymianą lub modernizacją instalacji gazowej, instalacji elektrycznej, instalacji wodno-kanalizacyjnej w lokalu mieszkalnym lub domu jednorodzinnym, którego jest właścicielem lub do którego przysługuje mu spółdzielcze prawo;

11a) realizacją przedsięwzięcia termomodernizacyjnego na rzecz lokalu mieszkalnego lub domu jednorodzinnego, którego jest właścicielem lub do którego przysługuje mu spółdzielcze prawo, w przypadku, gdy łączna kwota brutto wydana na ujęte w wykazie określonym w przepisach wykonawczych wydanych na podstawie art. 26h ust. 10 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2022 r. poz. 2647, z późn. zm.2)) materiały budowlane, urządzenia lub usługi związane z realizacją tego przedsięwzięcia nie jest niższa niż 6 tys. zł;

12) dokonaniem przez właściciela książeczki mieszkaniowej wpłaty na fundusz remontowy wspólnoty mieszkaniowej lub spółdzielni mieszkaniowej kwoty należnej za okres 12 miesięcy poprzedzających miesiąc złożenia wniosku o likwidację książeczki, pod warunkiem że kwota wydatków wspólnoty mieszkaniowej lub spółdzielni mieszkaniowej poniesionych w okresie 24 miesięcy poprzedzających miesiąc złożenia wniosku o likwidację książeczki na remont części wspólnych budynku, w którym znajduje się lokal mieszkalny, z tytułu posiadania którego powstał obowiązek świadczeń na fundusz remontowy - w części odpowiadającej udziałowi właściciela książeczki w kosztach remontów nieruchomości wspólnej, ustalonego uchwałą wspólnoty mieszkaniowej lub uprawnionego organu spółdzielni mieszkaniowej - jest co najmniej równa tej wpłacie;

13) ponoszeniem przez okres co najmniej 5 lat opłaty, o której mowa w art. 7 ust. 1 ustawy z dnia 20 lipca 2018 r. o przekształceniu prawa użytkowania wieczystego gruntów zabudowanych na cele mieszkaniowe w prawo własności tych gruntów (Dz. U. z 2023 r. poz. 904), jeżeli opłata jest związana z lokalem mieszkalnym lub domem jednorodzinnym, którego jest właścicielem.

2. Premia gwarancyjna przysługuje, jeżeli czynność wymieniona w ust. 1 dotyczy rzeczy znajdującej się na terytorium Rzeczypospolitej Polskiej lub prawa obciążającego taką rzecz.

3. Premię gwarancyjną oblicza i wypłaca bank prowadzący obsługę rachunków wkładów oszczędnościowych na książeczkach mieszkaniowych wystawionych do dnia 23 października 1990 r.

4. Z zastrzeżeniem art. 3d ust. 3, warunkiem wypłaty premii gwarancyjnej jest złożenie przez właściciela książeczki mieszkaniowej wniosku o jej likwidację i wypłatę premii gwarancyjnej w terminie 90 dni od dnia dokonania czynności wymienionej w ust. 1.

5. Do wniosku należy dołączyć dokumenty potwierdzające powstanie prawa do uzyskania premii gwarancyjnej. W przypadku nienależytego udokumentowania wniosku, bank, o którym mowa w ust. 3, wyznacza termin na uzupełnienie dokumentów, nie dłuższy niż 30 dni, licząc od dnia złożenia wniosku. Po upływie tego terminu bank zwraca wniosek bez rozpatrzenia.

Art. 3a. 1. Na wniosek właściciela książeczki mieszkaniowej, przed dokonaniem czynności wymienionych w art. 3 ust. 1, premia gwarancyjna może być:

1) wypłacona właścicielowi książeczki mieszkaniowej w przypadku zaawansowania:

a) budowy własnego domu jednorodzinnego, w wysokości co najmniej 20% jego wartości kosztorysowej,

b) przebudowy, nadbudowy lub rozbudowy budynku mieszkalnego lub pomieszczeń niemieszkalnych, jeżeli w ten sposób ma powstać odrębna własność lokalu mieszkalnego, w wysokości co najmniej 50% jej wartości kosztorysowej;

2) przekazana wskazanemu inwestorowi w przypadku:

a) wniesienia co najmniej 50% wymaganego przez spółdzielnię mieszkaniową wkładu budowlanego lub mieszkaniowego,

b) wpłacenia co najmniej 50% wartości kosztorysowej lokalu mieszkalnego lub domu jednorodzinnego, budowanych na warunkach, o których mowa w art. 3 ust. 1 pkt 5,

c) wniesienia co najmniej 50% kwoty partycypacji, o której mowa w art. 3 ust. 1 pkt 9;

3) przekazana wskazanej przez właściciela książeczki mieszkaniowej instytucji ustawowo upoważnionej do udzielania kredytów, w przypadku udzielenia przez tę instytucję właścicielowi książeczki mieszkaniowej kredytu przeznaczonego na sfinansowanie:

a) czynności, o której mowa w art. 3 ust. 1 pkt 1-3, 5 i 7-9,

b) budowy własnego domu jednorodzinnego,

c) przebudowy, nadbudowy lub rozbudowy budynku mieszkalnego lub pomieszczeń niemieszkalnych, jeżeli w ten sposób ma powstać odrębna własność lokalu mieszkalnego.

2. Warunkiem udzielenia premii gwarancyjnej na zasadach określonych w ust. 1 pkt 1 i 2 jest złożenie przez właściciela książeczki mieszkaniowej dokumentów potwierdzających spełnienie warunków, o których mowa w ust. 1 pkt 1 i 2, na dzień złożenia wniosku o likwidację książeczki mieszkaniowej i wypłatę premii gwarancyjnej, w tym pisemnego zaświadczenia inwestora, lub innych dokumentów potwierdzających poniesienie wymaganych nakładów. Dokumenty te powinny być wystawione nie wcześniej niż 30 dni przed dniem złożenia wniosku.

3. Warunkiem udzielenia premii gwarancyjnej na zasadach określonych w ust. 1 pkt 2 lub w związku z dokonaniem czynności, o której mowa w art. 3 ust. 1 pkt 9, jest złożenie przez właściciela książeczki mieszkaniowej:

1) pisemnego zobowiązania do zwrócenia, za pośrednictwem banku, o którym mowa w art. 3 ust. 3, równowartości przekazanej premii gwarancyjnej w terminie 30 dni od dnia zbycia przez właściciela książeczki mieszkaniowej ekspektatywy odrębnej własności lokalu określonej w art. 19 ustawy z dnia 15 grudnia 2000 r. o spółdzielniach mieszkaniowych (Dz. U. z 2023 r. poz. 438), zwanej dalej „ustawą o spółdzielniach mieszkaniowych”, a po upływie tego terminu - wraz z odsetkami ustawowymi za opóźnienie;

2) pisemnego upoważnienia udzielonego inwestorowi, o którym mowa w ust. 1 pkt 2, do zwrócenia, za pośrednictwem banku określonego w art. 3 ust. 3, równowartości przekazanej premii gwarancyjnej w przypadku wycofania przez właściciela książeczki mieszkaniowej środków na wymagany przez spółdzielnię wkład lub sfinansowanie kosztów budowy domu jednorodzinnego lub lokalu mieszkalnego budowanych na warunkach, o których mowa w art. 3 ust. 1 pkt 5, lub wycofania przez właściciela książeczki mieszkaniowej wpłaty, o której mowa w ust. 1 pkt 2 lit. c oraz w art. 3 ust. 1 pkt 9.

3a. Warunkiem udzielenia premii gwarancyjnej na zasadach określonych w ust. 1 pkt 3 jest:

1) przedstawienie przez właściciela książeczki mieszkaniowej umowy kredytu, o którym mowa w ust. 1 pkt 3, w której, w szczególności:

a) przewidziano udzielenie kredytu na sfinansowanie jednej z czynności, o których mowa w ust. 1 pkt 3, z uwzględnieniem udziału własnego właściciela książeczki mieszkaniowej, pochodzącego z premii gwarancyjnej przekazanej instytucji ustawowo upoważnionej do udzielania kredytów,

b) wskazano rachunek prowadzony w instytucji ustawowo upoważnionej do udzielania kredytów, na który zostanie przekazana premia gwarancyjna,

c) przewidziano wypłacenie kwoty otrzymanej premii gwarancyjnej przez instytucję ustawowo upoważnioną do udzielania kredytów wraz z kredytem lub transzą kredytu - właścicielowi książeczki mieszkaniowej, wskazanemu inwestorowi lub sprzedawcy nieruchomości lub prawa do nieruchomości, na której zakup został udzielony kredyt;

2) złożenie przez właściciela książeczki mieszkaniowej pisemnego upoważnienia udzielonego instytucji ustawowo upoważnionej do udzielania kredytów, o której mowa w ust. 1 pkt 3, do zwrócenia, za pośrednictwem banku, o którym mowa w art. 3 ust. 3, równowartości przekazanej premii gwarancyjnej - w przypadku rezygnacji właściciela książeczki mieszkaniowej z wykorzystania udzielonego kredytu i rozwiązania umowy kredytu przed dokonaniem przez instytucję ustawowo upoważnioną do udzielania kredytów wypłaty otrzymanej premii gwarancyjnej na zasadach określonych w pkt 1 lit. c;

3) złożenie przez właściciela książeczki mieszkaniowej pisemnego zobowiązania do zwrócenia, za pośrednictwem banku, o którym mowa w art. 3 ust. 3, równowartości przekazanej premii gwarancyjnej w terminie 30 dni od dnia rozwiązania umowy kredytu, a po upływie tego terminu wraz z odsetkami ustawowymi za opóźnienie - w przypadku rezygnacji właściciela książeczki mieszkaniowej z wykorzystania udzielonego kredytu i rozwiązania umowy kredytu po dokonaniu przez instytucję ustawowo upoważnioną do udzielania kredytów wypłaty otrzymanej premii gwarancyjnej na zasadach określonych w pkt 1 lit. c.

4. Inwestor na podstawie upoważnienia, o którym mowa w ust. 3 pkt 2, dokonuje zwrotu równowartości przekazanej premii gwarancyjnej w dniu wycofania przez właściciela książeczki mieszkaniowej środków na wymagany przez spółdzielnię wkład lub sfinansowanie kosztów budowy domu jednorodzinnego lub lokalu mieszkalnego budowanych na warunkach, o których mowa w art. 3 ust. 1 pkt 5, lub wycofania przez właściciela książeczki mieszkaniowej wpłaty, o której mowa w ust. 1 pkt 2 lit. c oraz w art. 3 ust. 1 pkt 9.

4a. Instytucja ustawowo upoważniona do udzielania kredytów, o której mowa w ust. 1 pkt 3, na podstawie upoważnienia, o którym mowa w ust. 3a pkt 2, dokonuje zwrotu równowartości przekazanej premii gwarancyjnej w dniu rozwiązania umowy kredytu, jeżeli premia gwarancyjna nie została jeszcze wypłacona na zasadach określonych w ust. 3a pkt 1 lit. c.

5. W przypadku zwrotu równowartości przekazanej premii gwarancyjnej na zasadach określonych w ust. 3 i 4, równowartość tej premii może zostać ponownie, za pośrednictwem banku, o którym mowa w art. 3 ust. 3, wypłacona właścicielowi książeczki mieszkaniowej, przekazana wskazanemu przez niego inwestorowi albo przekazana wskazanej przez niego instytucji ustawowo upoważnionej do udzielania kredytów, jeżeli:

1) w okresie 6 miesięcy od dnia:

a) zawarcia umowy zbycia ekspektatywy odrębnej własności lokalu,

b) wpływu do banku równowartości premii gwarancyjnej w związku z wycofaniem środków na wymagany przez spółdzielnię wkład,

c) wpływu do banku równowartości premii gwarancyjnej w związku z wycofaniem środków na sfinansowanie kosztów budowy domu jednorodzinnego lub lokalu mieszkalnego, budowanych na warunkach, o których mowa w art. 3 ust. 1 pkt 5, lub

d) wpływu do banku równowartości premii gwarancyjnej w związku z wycofaniem wpłaty, o której mowa w ust. 1 pkt 2 lit. c oraz w art. 3 ust. 1 pkt 9

- zostaną spełnione warunki określone w ust. 1 lub dokonane czynności, o których mowa w art. 3 ust. 1;

2) właściciel książeczki mieszkaniowej złoży wniosek o ponowną wypłatę premii gwarancyjnej, przekazanie tej premii wskazanemu przez niego inwestorowi albo wskazanej przez niego instytucji ustawowo upoważnionej do udzielania kredytów wraz z dokumentami, o których mowa w ust. 2, 3, i 3a lub w art. 3 ust. 5.

5a. W przypadku zwrotu równowartości przekazanej premii gwarancyjnej na zasadach określonych w ust. 3a i 4a, równowartość tej premii może zostać ponownie, za pośrednictwem banku, o którym mowa w art. 3 ust. 3, wypłacona właścicielowi książeczki mieszkaniowej, przekazana wskazanemu przez niego inwestorowi albo wskazanej przez niego instytucji ustawowo upoważnionej do udzielania kredytów, jeżeli:

1) w okresie 6 miesięcy od dnia wpływu do banku równowartości premii gwarancyjnej w związku z rozwiązaniem umowy kredytu zostaną spełnione warunki określone w ust. 1 lub dokonane czynności, o których mowa w art. 3 ust. 1;

2) właściciel książeczki mieszkaniowej złoży wniosek o ponowną wypłatę premii gwarancyjnej lub przekazanie tej premii wskazanemu przez niego inwestorowi albo wskazanej przez niego instytucji ustawowo upoważnionej do udzielania kredytów wraz z dokumentami, o których mowa w ust. 2, 3 i 3a lub w art. 3 ust. 5.

6. Ponowna wypłata premii gwarancyjnej, przekazanie tej premii wskazanemu inwestorowi albo wskazanej instytucji ustawowo upoważnionej do udzielania kredytów, zgodnie z ust. 5 lub 5a, mogą być dokonane tylko raz, w wysokości równowartości premii gwarancyjnej zwróconej na zasadach określonych w ust. 3 i 4 lub w ust. 3a i 4a.

7. Do czasu upływu terminu, o którym mowa w ust. 5 lub 5a, zwrócona równowartość przekazanej premii gwarancyjnej jest przechowywana na nieoprocentowanym rachunku bankowym w banku, o którym mowa w art. 3 ust. 3.

Art. 3b. 1. Premia gwarancyjna przysługuje od wpłat na rachunek bankowy, o którym mowa w art. 2 pkt 5, wnoszonych w latach (kwartałach), dla których wzrost ceny 1 m2 powierzchni użytkowej budynku mieszkalnego, ostatnio ogłoszonej przed kwartałem złożenia wniosku, o którym mowa w art. 3 ust. 4, zwanej dalej „ceną ostatnio ogłoszoną”, w stosunku do ceny 1 m2 powierzchni użytkowej budynku mieszkalnego właściwej dla roku (kwartału) wniesienia wpłat, jest wyższy od oprocentowania tych wpłat. Oprocentowanie to jest obliczane narastająco od roku (kwartału) dokonania wpłat do kwartału, do którego odnosi się cena ostatnio ogłoszona.

2. Premia gwarancyjna jest naliczana w odniesieniu do sumy wniesionych wpłat nieprzekraczających kosztów budowy:

1) 55 m2 powierzchni użytkowej lokalu mieszkalnego w budynku wielorodzinnym lub

2) 70 m2 powierzchni użytkowej w domu jednorodzinnym.

3. Premię gwarancyjną od wpłat wniesionych w danym roku (kwartale) bank, o którym mowa w art. 3 ust. 3, oblicza zgodnie z wzorem określonym w załączniku do ustawy.

4. Na potrzeby obliczania premii gwarancyjnej Prezes Głównego Urzędu Statystycznego ogłasza cenę 1 m2 powierzchni użytkowej budynku mieszkalnego za okresy kwartalne. Przez cenę 1 m2 powierzchni użytkowej budynku rozumie się przeciętne dla całego kraju nakłady poniesione przez inwestorów na budowę wielomieszkaniowych budynków mieszkalnych w przeliczeniu na 1 m2 powierzchni użytkowej budynku, wyznaczone jako średnia ważona powierzchnią użytkową budynków mieszkalnych oddanych do użytkowania w poszczególnych województwach.

Art. 3c. 1. Bankom, o których mowa w art. 3 ust. 3, przysługuje refundacja, ze środków budżetu państwa, wypłaconych premii gwarancyjnych. Minister właściwy do spraw budownictwa, planowania i zagospodarowania przestrzennego oraz mieszkalnictwa przekazuje bankom, na ich wniosek, środki przeznaczone na refundację wypłaconych premii gwarancyjnych.

2. Minister właściwy do spraw budownictwa, planowania i zagospodarowania przestrzennego oraz mieszkalnictwa, minister właściwy do spraw finansów publicznych oraz bank, o którym mowa w art. 3 ust. 3, mogą, w drodze umowy, określić okresy rozliczeniowe, terminy przekazywania środków oraz terminy rozliczeń z tytułu refundacji wypłaconych premii gwarancyjnych.

Art. 3d. 1. W przypadkach, o których mowa w art. 3 ust. 1 pkt 11 i 12, uprawnienie do złożenia wniosku o likwidację książeczki mieszkaniowej i wypłatę premii gwarancyjnej właściciel książeczki mieszkaniowej uzyskuje od dnia określonego zależnie od roku, w jakim wystawiono książeczkę mieszkaniową.

2. Nabywanie uprawnień, o których mowa w ust. 1, odbywa się zgodnie z następującym harmonogramem:

1) od dnia 1 kwietnia 2009 r. dla książeczek wystawionych włącznie do roku 1968;

2) od dnia 1 stycznia 2010 r. dla książeczek wystawionych w latach 1969-1972;

3) od dnia 1 stycznia 2011 r. dla książeczek wystawionych w latach 1973-1975;

4) od dnia 1 stycznia 2012 r. dla książeczek wystawionych w latach 1976-1979;

5) od dnia 1 stycznia 2013 r. dla książeczek wystawionych w latach 1980-1985;

6) od dnia 1 stycznia 2014 r. dla książeczek wystawionych w 1986 r.;

7) od dnia 1 stycznia 2015 r. dla książeczek wystawionych w 1987 r.;

8) od dnia 1 stycznia 2016 r. dla książeczek wystawionych w 1988 r.;

9) od dnia 1 stycznia 2017 r. dla książeczek wystawionych w latach 1989-1990.

3. W przypadku, gdy czynność uprawniająca do uzyskania premii gwarancyjnej na podstawie art. 3 ust. 1 pkt 11 i 12 została dokonana po dniu 1 kwietnia 2009 r., a przed uzyskaniem przez właściciela książeczki mieszkaniowej uprawnienia do złożenia wniosku o likwidację książeczki mieszkaniowej i wypłatę premii gwarancyjnej zgodnie z ust. 1, warunkiem realizacji uprawnienia do premii gwarancyjnej na tej podstawie jest złożenie przez właściciela książeczki mieszkaniowej wniosku o likwidację książeczki mieszkaniowej i wypłatę premii gwarancyjnej w okresie 6 miesięcy od dnia uzyskania uprawnienia do złożenia wniosku o likwidację książeczki mieszkaniowej i wypłatę premii gwarancyjnej.

Art. 3e. 1. Książeczka mieszkaniowa podlega rejestracji. Rejestracji książeczki dokonuje, na wniosek jej właściciela, bank, o którym mowa w art. 3 ust. 3. Dniem rejestracji książeczki mieszkaniowej jest dzień złożenia wniosku o tę rejestrację.

2. Uprawnienie do złożenia wniosku o likwidację książeczki mieszkaniowej i wypłatę premii gwarancyjnej właściciel książeczki mieszkaniowej uzyskuje w dniu 1 stycznia roku następującego po roku rejestracji tej książeczki. Termin, o którym mowa w art. 3 ust. 4, liczony jest od dnia uzyskania tego uprawnienia.

3. Na wniosek ministra właściwego do spraw budownictwa, planowania i zagospodarowania przestrzennego oraz mieszkalnictwa, jednak nie częściej niż raz na 2 lata, bank, o którym mowa w art. 3 ust. 3, przekazuje informację o liczbie książeczek mieszkaniowych zarejestrowanych po dniu przekazania ostatniej informacji, z uwzględnieniem roku wystawienia książeczki mieszkaniowej, stosownie do okresów, o których mowa w art. 3d ust. 2.

Art. 4. 1. Pomoc państwa w spłacie kredytów mieszkaniowych, o których mowa w art. 1 ust. 2, polega na:

1) (uchylony)

2) przejściowym wykupieniu ze środków budżetu państwa odsetek od kredytów mieszkaniowych;

3) umorzeniu części zadłużenia kredytobiorców z tytułu przejściowego wykupienia odsetek od kredytów mieszkaniowych;

4) wykupieniu ze środków budżetu państwa części zadłużenia kredytobiorców z tytułu skapitalizowanych odsetek.

2. Odsetki przejściowo wykupione ze środków budżetu państwa podlegają oprocentowaniu, z zastrzeżeniem art. 10 ust. 3.

3. Rozliczenia z bankiem z tytułów, o których mowa w ust. 1 pkt 2-4, oraz z tytułu wynagrodzenia, o którym mowa w art. 6 ust. 2b, dokonuje minister właściwy do spraw budownictwa, planowania i zagospodarowania przestrzennego oraz mieszkalnictwa, na zasadach określonych w umowie zawartej między bankiem, ministrem właściwym do spraw budownictwa, planowania i zagospodarowania przestrzennego oraz mieszkalnictwa i ministrem właściwym do spraw finansów publicznych.

4. Jeżeli kredyt, o którym mowa w art. 1 ust. 2, został zaciągnięty przez spółdzielnię mieszkaniową, umorzenie, o którym mowa w ust. 1 pkt 3, następuje pod warunkiem prowadzenia przez tę spółdzielnię analitycznej ewidencji zadłużenia z tytułu kredytu wraz z odsetkami, z podziałem na lokale zajmowane przez poszczególnych członków spółdzielni lub osoby niebędące członkami spółdzielni, którym przysługuje spółdzielcze własnościowe prawo do lokalu, oraz umożliwienia bankowi kontroli tej ewidencji.

5. Analityczna ewidencja zadłużenia, o której mowa w ust. 4, zawiera co najmniej:

1) przypadający na każdy lokal stan zadłużenia z tytułu:

a) kredytu,

b) skapitalizowanych odsetek,

c) przejściowego wykupienia odsetek od kredytu, z podziałem na zadłużenie z tytułu przejściowego wykupienia odsetek oraz zadłużenie z tytułu oprocentowania tych odsetek,

d) wykonania przez Skarb Państwa umowy poręczenia, o której mowa w art. 2 ust. 1 ustawy z dnia 29 listopada 2000 r. o objęciu poręczeniami Skarbu Państwa spłaty niektórych kredytów mieszkaniowych (Dz. U. poz. 1310, z 2003 r. poz. 1325, z 2009 r. poz. 594 oraz z 2015 r. poz. 1854);

2) wysokość wniesionej przez członka spółdzielni części wkładu budowlanego lub wysokość wkładu mieszkaniowego, ustaloną według zasad określonych w ustawie o spółdzielniach mieszkaniowych;

3) nominalną kwotę umorzenia kredytu dokonanego przy ostatecznym rozliczeniu kosztów budowy;

4) wysokość dokonanych umorzeń, z podziałem na umorzenie zadłużenia z tytułu przejściowego wykupienia odsetek oraz zadłużenia z tytułu oprocentowania tych odsetek;

5) kwotę odsetek skapitalizowanych wykupionych przez budżet państwa;

6) wysokość należności z tytułu obciążających członka spółdzielni mieszkaniowej lub osobę niebędącą członkiem spółdzielni, której przysługuje spółdzielcze własnościowe prawo do lokalu mieszkalnego, miesięcznych spłat kredytu, wyliczoną zgodnie z art. 7 ust. 1 i 2 oraz art. 11 ust. 1, oraz wysokość spłat wnoszonych przez członka spółdzielni lub osobę niebędącą członkiem spółdzielni, której przysługuje spółdzielcze własnościowe prawo do lokalu.

Art. 5. Pomoc państwa w spłacie kredytów mieszkaniowych, o których mowa w art. 1 ust. 2, może polegać również na jednorazowym wykupieniu ze środków budżetu państwa części zadłużenia z tytułu udzielonych kredytów mieszkaniowych na warunkach i w trybie określonych przez Radę Ministrów w drodze rozporządzenia.

Art. 5a. Stopa oprocentowania kredytów mieszkaniowych objętych przejściowym wykupieniem odsetek ze środków budżetu państwa jest równa, w poszczególnych okresach kwartalnych, stopie referencyjnej, określającej minimalne oprocentowanie podstawowych operacji otwartego rynku prowadzonych przez Narodowy Bank Polski, ogłaszanej przez Radę Polityki Pieniężnej w Dzienniku Urzędowym Narodowego Banku Polskiego według stawki obowiązującej w ostatnim dniu drugiego miesiąca kwartału poprzedzającego dany kwartał, powiększonej o 1 punkt procentowy.

Art. 6. 1. Z budżetu państwa są przekazywane bankom środki w wysokości oprocentowania naliczonego według stopy procentowej określonej w art. 5a, pod warunkiem dokonywania przez kredytobiorcę spłat w wysokości wynikającej z przepisów art. 7 i 8, z zastrzeżeniem art. 8a ust. 3.

1a. Warunek dokonywania przez kredytobiorcę spłat w wysokości wynikającej z art. 7, z zastrzeżeniem art. 8a ust. 3, uważa się za spełniony także wtedy, gdy spłaty za kredytobiorcę dokona Skarb Państwa na zasadach określonych w ustawie z dnia 29 listopada 2000 r. o objęciu poręczeniami Skarbu Państwa spłaty niektórych kredytów mieszkaniowych.

2. Banki są obowiązane wobec Skarbu Państwa do administrowania i egzekwowania zadłużenia kredytobiorców z tytułu przejściowego wykupienia odsetek od kredytów mieszkaniowych.

2a. (uchylony)

2b. Bankom przysługuje wynagrodzenie z tytułu administrowania i egzekwowania zadłużenia kredytobiorców, o którym mowa w ust. 2, w wysokości 4% kwoty spłat tego zadłużenia.

3. Nieodzyskana przez bank, w drodze windykacji należności, kwota zadłużenia, o którym mowa w ust. 2, podlega umorzeniu.

3a. Odsetki przejściowo wykupione ze środków budżetu państwa są oprocentowane w wysokości stopy oprocentowania kredytu, o której mowa w art. 5a, z zastrzeżeniem art. 10 ust. 3.

Art. 7. 1. Jeżeli kredyt został zaciągnięty, z zastrzeżeniem ust. 3, do dnia 31 maja 1992 r., wysokość obciążających kredytobiorcę miesięcznych spłat przypadających na dany lokal nie może być niższa od iloczynu powierzchni użytkowej lokalu oraz normatywu spłaty kredytu ustalanego w przeliczeniu na 1 m2 powierzchni użytkowej lokalu.

2. Normatyw spłaty kredytu, o którym mowa w ust. 1, stanowi iloraz kwoty 760 zł oraz liczby 300, z zastrzeżeniem ust. 2c i art. 11a.

2a. Minister właściwy do spraw budownictwa, planowania i zagospodarowania przestrzennego oraz mieszkalnictwa ogłasza, w drodze obwieszczenia, w Dzienniku Urzędowym Rzeczypospolitej Polskiej „Monitor Polski”, w terminie do dnia 30 listopada każdego roku wysokość normatywu, o którym mowa w ust. 1.

2b. Normatyw stosuje się od początku roku następującego po roku, w którym został on ogłoszony.

2c. Kwota, o której mowa w ust. 2, ulega corocznie podwyższeniu na następny rok w stopniu odpowiadającym wskaźnikowi wzrostu cen towarów i usług konsumpcyjnych w okresie pierwszych trzech kwartałów roku, w którym kwota ta ulega podwyższeniu, w stosunku do analogicznego okresu roku poprzedniego.

2d. Prezes Głównego Urzędu Statystycznego ogłasza, w terminie 15 dni po upływie trzeciego kwartału, w komunikacie, w Dzienniku Urzędowym Rzeczypospolitej Polskiej „Monitor Polski”, wskaźnik, o którym mowa w ust. 2c.

3. Zasady spłaty kredytów, o których mowa w ust. 1, mają także zastosowanie do kredytów zaciągniętych przez spółdzielnie mieszkaniowe po terminie określonym w ust. 1, jeżeli kredyty te spełniały warunki przejściowego wykupienia odsetek ze środków budżetu państwa na podstawie odrębnych przepisów.

Art. 8. 1. Jeżeli kredyt został zaciągnięty przez osobę fizyczną w okresie od dnia 21 października 1991 r. do dnia 31 marca 1995 r., wysokość obciążających kredytobiorcę miesięcznych spłat nie może być niższa w całym okresie spłaty niż 25% udokumentowanych miesięcznych dochodów jego gospodarstwa domowego. Kredytobiorca jest obowiązany zapewnić bankowi możliwość kontroli spełnienia tego warunku.

2. Za dochód gospodarstwa domowego kredytobiorcy uważa się, z zastrzeżeniem ust. 2b, wszelkie przychody członków gospodarstwa domowego po odliczeniu kosztów ich uzyskania, a także po odliczeniu składek na ubezpieczenia emerytalne i rentowe oraz na ubezpieczenia chorobowe, określonych w przepisach o systemie ubezpieczeń społecznych, chyba że zostały już zaliczone do kosztów uzyskania przychodów. Do dochodu gospodarstwa domowego kredytobiorcy nie wlicza się jednorazowych zapomóg z tytułu urodzenia się dziecka i dodatku z tytułu urodzenia dziecka określonych w przepisach o świadczeniach rodzinnych, wartości udzielonej pomocy w zakresie dożywiania określonej w przepisach o ustanowieniu programu wieloletniego „Posiłek w szkole i w domu”, pomocy materialnej udzielanej uczniom na podstawie przepisów o systemie oświaty, świadczenia wychowawczego określonego w przepisach o pomocy państwa w wychowywaniu dzieci, świadczenia pieniężnego przyznawanego na podstawie art. 9 ustawy z dnia 22 listopada 2018 r. o grobach weteranów walk o wolność i niepodległość Polski (Dz. U. poz. 2529) oraz świadczenia uzupełniającego przyznawanego na podstawie ustawy z dnia 31 lipca 2019 r. o świadczeniu uzupełniającym dla osób niezdolnych do samodzielnej egzystencji (Dz. U. z 2023 r. poz. 156 i 535). Do dochodu gospodarstwa domowego kredytobiorcy nie wlicza się także świadczenia dobry start, rodzinnego kapitału opiekuńczego, o którym mowa w ustawie z dnia 17 listopada 2021 r. o rodzinnym kapitale opiekuńczym (Dz. U. z 2023 r. poz. 883), oraz dofinansowania obniżenia opłaty rodzica za pobyt dziecka w żłobku, klubie dziecięcym lub u dziennego opiekuna, o którym mowa w art. 64c ust. 1 ustawy z dnia 4 lutego 2011 r. o opiece nad dziećmi w wieku do lat 3 (Dz. U. z 2023 r. poz. 204).

2a. (uchylony)

2b. W odniesieniu do rolników dochód, o którym mowa w ust. 2, ustala się jako iloczyn powierzchni gruntów w hektarach przeliczeniowych i przeciętnego dochodu z 1 hektara przeliczeniowego, ogłaszanego przez Prezesa Głównego Urzędu Statystycznego w Dzienniku Urzędowym Rzeczypospolitej Polskiej „Monitor Polski” na podstawie przepisów ustawy z dnia 15 listopada 1984 r. o podatku rolnym (Dz. U. z 2020 r. poz. 333).

3. Przez udokumentowanie dochodu gospodarstwa domowego kredytobiorcy, o którym mowa w ust. 1 i art. 8a ust. 5, należy rozumieć w szczególności złożenie przez kredytobiorcę oświadczenia o wysokości dochodów jego gospodarstwa domowego ustalonych zgodnie z ust. 2 i 2b; w oświadczeniu kredytobiorcy powinno znaleźć się pouczenie o odpowiedzialności karnej za fałszywe zeznania, zgodnie z przepisami Kodeksu karnego.

Art. 8a. 1. Jeżeli przeciętny dochód gospodarstwa domowego kredytobiorcy w przeliczeniu na członka gospodarstwa domowego w kwartale poprzednim obniży się i wyniesie mniej niż 110% kwoty najniższej emerytury, na wniosek kredytobiorcy bank zawiesza spłatę kredytu na czas nie dłuższy niż 12 kwartałów w całym okresie spłaty kredytu.

2. Na wniosek kredytobiorcy, o którym mowa w ust. 1, może być przedłużone, o nie więcej niż 8 kwartałów, częściowe zawieszenie, pod warunkiem, że kredytobiorca wnosi na poczet spłaty kredytu środki w wysokości 50% należnej kwoty spłaty.

3. Zawieszenie spłaty na podstawie ust. 1 i 2 nie ogranicza możliwości skorzystania z uprawnień z art. 6 ust. 1, art. 10 ust. 3 i art. 10a.

4. Do okresu zawieszenia spłaty, o którym mowa w ust. 1 i 2, zalicza się okresy zawieszenia spłaty kredytów wykorzystane od dnia 18 września 1997 r. Bez względu na ilość i czas trwania przerw w korzystaniu z zawieszenia spłat na podstawie ust. 1 i 2, okres ten nie może być dłuższy niż 20 kwartałów w całym okresie spłaty kredytów.

5. Kredytobiorca, o którym mowa w ust. 1 i 2, jest obowiązany, na żądanie banku lub spółdzielni mieszkaniowej, udokumentować wysokość dochodów uzyskanych przez członków gospodarstwa domowego kredytobiorcy, będących podstawą zawieszenia spłaty kredytu na dany kwartał.

Art. 9. 1. Środki przeznaczane przez kredytobiorcę na spłatę kredytów mieszkaniowych według zasad określonych w art. 7 i 8 zaliczane są w pierwszej kolejności na zmniejszenie zadłużenia z tytułu kredytu wraz ze skapitalizowanymi odsetkami.

2. Rada Ministrów określi, w drodze rozporządzenia, szczegółowe warunki i tryb rozliczeń z bankami z tytułu przejściowego wykupienia ze środków budżetu państwa odsetek od kredytów mieszkaniowych oraz z tytułu wykupienia ze środków budżetu państwa skapitalizowanych odsetek od kredytów mieszkaniowych, w tym sposób oprocentowania odsetek przejściowo wykupionych oraz tryb składania i rozpatrywania wniosków o zawieszenie spłaty kredytu, uwzględniając zapewnienie sprawności udzielania pomocy państwa w tym zakresie.

3. Rozporządzenie, o którym mowa w ust. 2, powinno określać w szczególności:

1) wzory formularzy rozliczeń;

2) szczegółowe zasady rozliczania przez banki środków wpłacanych przez kredytobiorców, o których mowa w art. 7, art. 8, art. 8a i art. 11 ust. 1, na spłatę kredytów mieszkaniowych;

3) szczegółowe zasady zawierania umów, o których mowa w art. 4 ust. 3, i ich zakres.

Art. 9a. 1. Jeżeli kredytobiorca w okresie spłaty kredytu dokona wpłat przekraczających miesięczną wysokość obciążających go spłat, określoną w art. 7 lub 11, bank zalicza dodatkowe wpłaty w pierwszej kolejności na spłatę zadłużenia kredytobiorcy wobec Skarbu Państwa z tytułu wykonania przez Skarb Państwa umów poręczenia, o których mowa w art. 2 ust. 2 ustawy o objęciu poręczeniami Skarbu Państwa spłaty niektórych kredytów mieszkaniowych, a w drugiej kolejności na spłatę skapitalizowanych odsetek od kredytu, następnie zaś na spłatę kredytu.

2. Środki zaliczone na spłatę zadłużenia kredytobiorcy wobec Skarbu Państwa z tytułu wykonania przez Skarb Państwa umów poręczenia, o których mowa w ust. 1, nie stanowią nadwyżki, o której mowa w art. 10 ust. 1 pkt 4.

3. Jeżeli kredytobiorca w okresie spłaty kredytu dokona wpłat przekraczających miesięczny poziom określony w art. 8, bank zalicza dodatkowe wpłaty w pierwszej kolejności na spłatę zadłużenia z tytułu kredytu wraz ze skapitalizowanymi odsetkami.

Art. 10. 1. Na wniosek kredytobiorcy zadłużenie z tytułu przejściowego wykupienia odsetek od kredytów mieszkaniowych podlega umorzeniu przez bank w części odpowiadającej:

1) nadwyżce przypadającego na dany lokal zadłużenia z tytułu kredytu i skapitalizowanych odsetek oraz z tytułu przejściowego wykupienia odsetek od kredytu ponad wartość lokalu określoną zgodnie z ust. 2, ustalonej na dzień 31 marca 1996 r.;

2) nadwyżce, o której mowa w pkt 1, ustalonej po dniu 31 marca 1996 r. w wypadku rezygnacji przez członka spółdzielni mieszkaniowej z członkostwa w spółdzielni i postawienia lokalu mieszkalnego do jej dyspozycji;

3) nadwyżce, o której mowa w pkt 1, ustalonej po dniu 31 marca 1996 r., powiększonej o nominalną kwotę umorzenia kredytu dokonanego przy ostatecznym rozliczeniu kosztów budowy - w wypadku przekształcenia spółdzielczego prawa do lokalu z lokatorskiego na własnościowe albo przeniesienia przez spółdzielnię mieszkaniową na rzecz członka prawa własności lokalu mieszkalnego, pod warunkiem ograniczenia przez spółdzielnię mieszkaniową żądania uzupełnienia przez członka wkładu budowlanego do przypadających na dany lokal: kwoty kredytu wraz ze skapitalizowanymi odsetkami, kwoty zadłużenia z tytułu przejściowego wykupienia odsetek od kredytu w części niepodlegającej umorzeniu oraz nominalnej kwoty umorzenia kredytu dokonanego przy ostatecznym rozliczeniu kosztów budowy, która podlega zwrotowi do budżetu państwa;

4) nadwyżce miesięcznej spłaty ponad minimalną jej wysokość określoną w art. 7, 8 i 11, z zastrzeżeniem art. 9a ust. 2;

5) równowartości 70% zadłużenia po spłacie całości kredytu wraz ze skapitalizowanymi odsetkami oraz zadłużenia z tytułu przejściowego wykupienia odsetek od kredytu w części niepodlegającej umorzeniu, jeżeli spłata ta nastąpi do dnia 31 grudnia 2017 r., z tym że w przypadku spółdzielczego lokatorskiego prawa do lokalu członkowi spółdzielni przysługuje roszczenie o przekształcenie spółdzielczego prawa do lokalu z lokatorskiego na własnościowe albo o przeniesienie przez spółdzielnię na rzecz członka prawa własności lokalu mieszkalnego z ograniczeniem żądania przez spółdzielnię mieszkaniową uzupełnienia wkładu budowlanego do przypadającej na dany lokal nominalnej kwoty umorzenia kredytu dokonanego przy ostatecznym rozliczeniu kosztów budowy, która podlega zwrotowi do budżetu państwa.

1a. Spółdzielnia mieszkaniowa przekazuje do banku środki wpłacone przez członków spółdzielni z tytułu zwrotu nominalnych kwot umorzeń kredytu, o których mowa w ust. 1 pkt 3 i 5, w terminie 14 dni od dnia ich otrzymania.

1b. W przypadku niedotrzymania terminu, o którym mowa w ust. 1a, zwrot następuje wraz z odsetkami w wysokości jak dla zaległości podatkowych.

2. Wartość lokalu, o której mowa w ust. 1 pkt 1, stanowi iloczyn powierzchni użytkowej i wskaźnika przeliczeniowego kosztu odtworzenia 1 m2 powierzchni użytkowej budynków mieszkalnych ostatnio ogłoszonego przez wojewodę na podstawie przepisów ustawy z dnia 21 czerwca 2001 r. o ochronie praw lokatorów, mieszkaniowym zasobie gminy i o zmianie Kodeksu cywilnego.

3. Jeżeli kredytobiorca dokonywał w danym roku systematycznych, terminowych spłat kredytu wraz z odsetkami w wysokości wynikającej z art. 7, 8 i 11, odsetki przejściowo wykupione ze środków budżetu państwa nie podlegają oprocentowaniu.

4. (uchylony)

Art. 10a. 1. Na wniosek kredytobiorcy, który od dnia 1 stycznia 1998 r. lub od każdego kwartału następującego po I kwartale 1998 r., lecz nie później niż od dnia 1 stycznia 2006 r., dokonywał przez 20 lat systematycznej i terminowej spłaty kredytu, w wysokości wynikającej z art. 7 i 8, bank umarza w ciężar budżetu państwa pozostałe zadłużenie z tytułu skapitalizowanych odsetek oraz z tytułu przejściowego wykupu odsetek od kredytu, z zastrzeżeniem ust. 2.

2. Warunek dokonywania przez kredytobiorcę systematycznej i terminowej spłaty w ciągu 20 lat kredytu, o którym mowa w ust. 1, uważa się za spełniony także wtedy, gdy w tym okresie opóźnienie w spłacie kredytu dotyczyć będzie nie więcej niż 4 kwartałów.

3. Do spłaty pozostałego po 20 latach systematycznej i terminowej spłaty zadłużenia z tytułu kredytu mają zastosowanie przepisy ustawy, z pominięciem przepisów dotyczących przejściowego wykupienia odsetek oraz przepisów art. 8a i art. 9 ust. 1.

Art. 10b. 1. Rada Ministrów określi, w drodze rozporządzenia, szczegółowe warunki i tryb stosowania oraz sposób rozliczeń umorzeń zadłużenia z tytułu przejściowego wykupienia ze środków budżetu państwa odsetek od kredytów mieszkaniowych, o których mowa w art. 6 ust. 3, art. 10 ust. 1, art. 10a i art. 11 ust. 3 i 6, a także sposób rozliczeń z tytułu umorzenia w ciężar budżetu państwa i z tytułu wykupienia ze środków budżetu państwa odsetek skapitalizowanych, o których mowa w art. 10a i art. 11 ust. 3 i 6, oraz z tytułu zmniejszenia zadłużenia z tytułu odsetek skapitalizowanych oraz umorzenia zadłużenia z tytułu odsetek przejściowo wykupionych, o których mowa w art. 11b, uwzględniając zapewnienie sprawności udzielania pomocy państwa w tym zakresie.

2. Rozporządzenie, o którym mowa w ust. 1, powinno określać w szczególności:

1) terminy składania wniosków o umorzenie;

2) terminy dokonywania umorzeń i zmniejszenia stanu zadłużenia z tytułu skapitalizowanych odsetek;

3) wzory rozliczeń z tytułu umorzeń.

Art. 11. 1. Roczne spłaty kredytów mieszkaniowych, zaciągniętych na podstawie umów określających równocześnie 40-letni okres spłaty kredytu i roczne obciążenie w wysokości 1% aktualnej wartości mieszkań zajmowanych na warunkach lokatorskich lub 2% aktualnej wartości mieszkań zajmowanych na warunkach własnościowych, nie mogą być niższe od ilorazu kwoty zadłużenia z tytułu kredytu i odsetek, w tym odsetek przejściowo wykupionych ze środków budżetu państwa, na koniec roku poprzedniego oraz liczby lat, jaka pozostała do zakończenia okresu spłaty kredytu, z zastrzeżeniem ust. 3.

2. Wysokość obciążeń, o których mowa w ust. 1, podlega korekcie w związku z przepisami art. 10 ust. 1 pkt 1, 2 i 3.

3. Na wniosek kredytobiorcy kredyty, o których mowa w ust. 1, mogą być także spłacane na zasadach określonych w art. 7. W takim przypadku nadwyżka przypadającego na dany lokal zadłużenia z tytułu kredytu i skapitalizowanych odsetek oraz z tytułu przejściowego wykupu odsetek ponad wartość lokalu, ustaloną według zasad określonych w art. 10 ust. 2, podlega w pierwszej kolejności umorzeniu w odniesieniu do przejściowo wykupionych odsetek, a następnie wykupieniu ze środków budżetu państwa skapitalizowanych odsetek.

4. Kwota odsetek podlegająca umorzeniu lub wykupieniu oraz wartość lokalu ustalane są na dzień złożenia wniosku, o którym mowa w ust. 3.

5. Na wniosek kredytobiorcy bank może ustalić zasady stopniowego zwiększania obciążeń z tytułu spłaty kredytów, o których mowa w ust. 1, przy założeniu, że najpóźniej w ciągu 2 lat od złożenia wniosku zostanie spełniony warunek, o którym mowa w ust. 1.

6. Na wniosek kredytobiorcy, który do dnia 31 grudnia 2017 r. dokona spłaty kredytu, o którym mowa w ust. 1, wraz z 30% odsetek przejściowo wykupionych przez budżet państwa oraz 30% odsetek skapitalizowanych naliczonych po dniu 30 czerwca 1993 r., pozostałe 70% odsetek przejściowo wykupionych podlega umorzeniu, a 70% skapitalizowanych odsetek podlega wykupieniu przez budżet państwa. W przypadku spółdzielczego lokatorskiego prawa do lokalu członkowi spółdzielni przysługuje roszczenie o przekształcenie tego prawa do lokalu na własnościowe prawo do lokalu albo o przeniesienie przez spółdzielnię mieszkaniową na rzecz członka prawa własności lokalu mieszkalnego, na warunkach określonych w art. 10 ust. 1 pkt 5.

Art. 11a. W 2003 r. wysokość normatywu, o którym mowa w art. 7 ust. 1, wynosi 2,53 zł.

Art. 11b. Kredytobiorcy, dokonującemu spłaty zadłużenia na warunkach, o których mowa w art. 10 ust. 1 pkt 5 oraz art. 11 ust. 6, zmniejsza się o 50% zadłużenie z tytułu odsetek skapitalizowanych oraz umarza się 50% zadłużenia z tytułu przejściowego wykupienia odsetek, stanowiących podstawę do zastosowania art. 10 ust. 1 pkt 5 i art. 11 ust. 6 ustawy.

Art. 11c. Z budżetu państwa przeznacza się środki finansowe na spłatę wierzytelności banków z tytułu zmniejszenia zadłużenia z tytułu skapitalizowanych odsetek, o których mowa w art. 11b.

Art. 11d. Przekształcenie spółdzielczego lokatorskiego prawa do lokalu na własnościowe prawo do lokalu, o którym mowa w art. 10 ust. 1 pkt 3 i 5 oraz w art. 11 ust. 6, następuje w drodze zawarcia między członkiem a spółdzielnią umowy o ustanowienie spółdzielczego własnościowego prawa do lokalu, w terminie 3 miesięcy od dnia złożenia przez członka wniosku o przekształcenie tego prawa. Umowa powinna być zawarta pod rygorem nieważności w formie pisemnej.

Art. 11e. 1. Spółdzielnia zawiera umowę o przeniesienie prawa własności lokalu mieszkalnego, o której mowa w art. 10 ust. 1 pkt 3 i 5 oraz w art. 11 ust. 6, w terminie 3 miesięcy od dnia złożenia wniosku przez osobę uprawnioną, chyba że nieruchomość posiada nieuregulowany stan prawny w rozumieniu art. 113 ust. 6 ustawy z dnia 21 sierpnia 1997 r. o gospodarce nieruchomościami (Dz. U. z 2023 r. poz. 344 i 1113) lub spółdzielni nie przysługuje prawo własności lub użytkowania wieczystego gruntu, na którym wybudowała sama budynek lub wybudowali go jej poprzednicy prawni.

2. Termin, o którym mowa w ust. 1, biegnie od dnia wejścia w życie uchwały zarządu określającej przedmiot odrębnej własności lokali, o której mowa w art. 42 ustawy z dnia 15 grudnia 2000 r. o spółdzielniach mieszkaniowych, albo od dnia uprawomocnienia się orzeczenia sądu, w przypadku gdy uchwała ta została zaskarżona do sądu.

Art. 12. Rada Ministrów może określić, w drodze rozporządzenia, warunki objęcia pomocą państwa, na zasadach określonych w art. 7, spłaty kredytów mieszkaniowych zaciągniętych do dnia 31 marca 1996 r. na dokończenie inwestycji mieszkaniowych rozpoczętych przed dniem 31 grudnia 1994 r. i zasiedlenie wybudowanych mieszkań, których zasiedlenie nie było możliwe przez okres nie krótszy niż 3 miesiące przed dniem wejścia w życie ustawy.

Art. 12a. Na wniosek kredytobiorcy, którego mieszkanie (dom jednorodzinny) zostało uszkodzone lub zniszczone w wyniku powodzi, która miała miejsce w lipcu 1997 r., bank zawiesza spłatę kredytu wraz z odsetkami do dnia 31 lipca 1998 r., bez względu na wysokość dochodu jego gospodarstwa domowego.

Art. 12b. 1. Na podstawie uchwały walnego zgromadzenia wyrażającego zgodę na spłatę zadłużenia z tytułu kredytu lub kredytów zaciągniętych przez spółdzielnię mieszkaniową, spółdzielnia może dokonać za swoich członków spłat, o których mowa w art. 11b.

2. Po dokonaniu spłat, o których mowa w ust. 1, spółdzielni przysługuje roszczenie do członków o zwrot środków finansowych stanowiących równowartość dokonanej spłaty. Spółdzielnia nie może żądać od członków, za których dokonała spłaty zadłużenia na warunkach określonych w art. 11b, spłat wyższych od tych jakie ciążyłyby na członku gdyby spłacał zadłużenie na podstawie art. 7 i art. 11.

Art. 13. (pominięty)

Art. 14. W zakresie uregulowanym ustawą tracą moc przepisy ustawy z dnia 28 grudnia 1989 r. o uporządkowaniu stosunków kredytowych (Dz. U. poz. 440, z 1992 r. poz. 85 oraz z 1993 r. poz. 181).

Art. 15. (pominięty)

Art. 16. Ustawa wchodzi w życie z dniem 1 stycznia 1996 r.

1) Ze zmianą wprowadzoną przez art. 5 ustawy z dnia 7 lipca 2022 r. o zmianie niektórych ustaw w zakresie sposobu finansowania programów mieszkaniowych (Dz. U. poz. 1561), która weszła w życie z dniem 10 sierpnia 2022 r.

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2022 r. poz. 2687 i 2745 oraz z 2023 r. poz. 28, 185, 326, 605, 641, 658, 825, 1059, 1114 i 1130.

Załącznik do ustawy z dnia 30 listopada 1995 r.

(Dz. U. z 2023 r. poz. 1446)

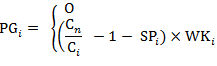

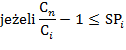

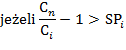

WZÓR DO OBLICZENIA WYSOKOŚCI PREMII GWARANCYJNEJ

Do obliczania premii gwarancyjnej od sumy wpłat wniesionych w roku (kwartale) i-tym stosuje się następujący wzór:

gdzie:

𝑖 - oznacza rok (kwartał) wniesienia wpłat,

𝑛 - oznacza kwartał, dla którego jest znana cena ostatnio ogłoszona,

PG𝑖 - oznacza premie gwarancyjne od sumy wpłat wniesionych w roku (kwartale) 𝑖,

C𝑖 - oznacza cenę 1 m2 powierzchni użytkowej budynku mieszkalnego ustaloną dla roku (kwartału) i,

C𝑛 - oznacza cenę 1 m2 powierzchni użytkowej budynku mieszkalnego ostatnio ogłoszoną przed kwartałem złożenia wniosku,

SP𝑖 - oznacza składaną stopę procentową, według której były oprocentowane wpłaty wniesione w roku (kwartale) i-tym do końca kwartału, dla którego jest znana cena ostatnio ogłoszona,

gdzie:

r𝑖 - oznacza stopę procentową w roku (kwartale) 𝑖, podzieloną przez 100,

r𝑛 - oznacza stopę procentową w kwartale 𝑛, podzieloną przez 100,

WK𝑖 - oznacza sumę wpłat wniesionych w roku (kwartale) 𝑖.

Składaną stopę procentową SP𝑖 oblicza się według wyżej przedstawionego wzoru przy uwzględnieniu okresów, w których bank dokonywał kapitalizacji odsetek.

Premię łączną oblicza się według wzoru PG = ∑𝑖 PG𝑖 jako sumę premii od wszystkich wpłat wniesionych na książeczkę mieszkaniową w poszczególnych latach (kwartałach).

- Data ogłoszenia: 2023-07-28

- Data wejścia w życie: 2023-07-28

- Data obowiązywania: 2024-10-01

- Dokument traci ważność: 2024-12-02

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA