REKLAMA

Dziennik Ustaw - rok 2023 poz. 1114

USTAWA

z dnia 26 maja 2023 r.

o pomocy państwa w oszczędzaniu na cele mieszkaniowe1)

Rozdział 1

Przepisy ogólne

Art. 1. [Zakres regulacji]

1) gromadzenia oszczędności na cele mieszkaniowe na rachunku oszczędnościowym pod nazwą „Konto Mieszkaniowe”, zwanym dalej „kontem”, oraz rachunku terminowej lokaty oszczędnościowej pod nazwą „Lokata Mieszkaniowa”, zwanym dalej „lokatą”;

2) nabywania uprawnienia do premii mieszkaniowej w związku z gromadzeniem oszczędności na koncie i lokacie oraz naliczania i wypłaty tej premii;

3) zawierania z Bankiem Gospodarstwa Krajowego, zwanym dalej „BGK”, umowy uprawniającej do prowadzenia konta i lokaty.

Art. 2. [Definicje]

1) banku - należy przez to rozumieć bank w rozumieniu art. 2 ustawy z dnia 29 sierpnia 1997 r. - Prawo bankowe (Dz. U. z 2022 r. poz. 2324, z późn. zm.2));

2) budowie - należy przez to rozumieć budowę w rozumieniu art. 3 pkt 6 ustawy z dnia 7 lipca 1994 r. - Prawo budowlane (Dz. U. z 2023 r. poz. 682, 553 i 967), z wyłączeniem odbudowy, rozbudowy i nadbudowy obiektu budowlanego, chyba że:

a) w wyniku odbudowy, rozbudowy lub nadbudowy dochodzi do wyodrębnienia własności nowego lokalu mieszkalnego lub

b) odbudowa, rozbudowa lub nadbudowa dotyczy lokalu mieszkalnego albo domu jednorodzinnego, wyłączonego z użytkowania na podstawie decyzji organu nadzoru budowlanego, o której mowa w art. 68 ustawy z dnia 7 lipca 1994 r. - Prawo budowlane;

3) domu jednorodzinnym - należy przez to rozumieć położony na terytorium Rzeczypospolitej Polskiej budynek mieszkalny jednorodzinny w rozumieniu art. 3 pkt 2a ustawy z dnia 7 lipca 1994 r. - Prawo budowlane;

4) dziecku - należy przez to rozumieć dziecko osoby fizycznej, na rzecz której prowadzone jest konto albo prowadzona jest lokata, albo przysposobione przez tę osobę, będące małoletnim lub osobą niepełnosprawną, której niepełnosprawność jest potwierdzona orzeczeniem o:

a) znacznym stopniu niepełnosprawności, o którym mowa w art. 3 ust. 1 pkt 1,

b) całkowitej niezdolności do pracy i niezdolności do samodzielnej egzystencji, o którym mowa w art. 5 pkt 1,

c) niezdolności do samodzielnej egzystencji, o którym mowa w art. 5 pkt 1a,

d) niepełnosprawności, o której mowa w art. 4a ust. 1

- ustawy z dnia 27 sierpnia 1997 r. o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych (Dz. U. z 2023 r. poz. 100, 173, 240 i 852);

5) inwestycji mieszkaniowej kooperatywy mieszkaniowej - należy przez to rozumieć inwestycję mieszkaniową w rozumieniu art. 2 ust. 1 ustawy z dnia 4 listopada 2022 r. o kooperatywach mieszkaniowych oraz zasadach zbywania nieruchomości należących do gminnego zasobu nieruchomości w celu wsparcia realizacji inwestycji mieszkaniowych (Dz. U. z 2023 r. poz. 28), realizowaną przez członków kooperatywy mieszkaniowej na terenie Rzeczypospolitej Polskiej;

6) lokalu mieszkalnym - należy przez to rozumieć położony na terytorium Rzeczypospolitej Polskiej samodzielny lokal mieszkalny w rozumieniu art. 2 ust. 2 zdanie pierwsze ustawy z dnia 24 czerwca 1994 r. o własności lokali (Dz. U. z 2021 r. poz. 1048) znajdujący się w budynku, w skład którego wchodzą co najmniej dwa lokale;

7) spółdzielczym prawie - należy przez to rozumieć spółdzielcze własnościowe prawo do lokalu oraz ekspektatywę własności, o której mowa w art. 19 ustawy z dnia 15 grudnia 2000 r. o spółdzielniach mieszkaniowych (Dz. U. z 2023 r. poz. 438);

8) Rządowym Funduszu Mieszkaniowym - należy przez to rozumieć Rządowy Fundusz Mieszkaniowy, o którym mowa w art. 11 ustawy z dnia 1 października 2021 r. o rodzinnym kredycie mieszkaniowym i bezpiecznym kredycie 2% (Dz. U. z 2023 r. poz. 859 i 1114).

2. Ilekroć w niniejszej ustawie jest mowa o:

1) nabyciu prawa własności lokalu mieszkalnego - należy przez to rozumieć również nabycie prawa własności lokalu mieszkalnego w wyniku realizacji umowy najmu instytucjonalnego z dojściem do własności, o której mowa w art. 19k ustawy z dnia 21 czerwca 2001 r. o ochronie praw lokatorów, mieszkaniowym zasobie gminy i o zmianie Kodeksu cywilnego (Dz. U. z 2023 r. poz. 725);

2) prawie własności - należy przez to rozumieć również współwłasność.

Rozdział 2

Konto i lokata

Art. 3. [Konto i lokata]

1) która nie posiada ani nie posiadała prawa własności lokalu mieszkalnego albo domu jednorodzinnego,

2) której nie przysługuje ani nie przysługiwało spółdzielcze prawo do lokalu mieszkalnego albo domu jednorodzinnego,

3) na rzecz której nie:

a) jest prowadzone inne konto ani nie jest prowadzona inna lokata ani

b) było prowadzone inne konto ani nie była prowadzona inna lokata, chyba że ich prowadzenie zakończono, przed ukończeniem przez tę osobę 18 lat i nie została wypłacona premia mieszkaniowa,

4) która ukończyła 13 lat i w dniu zawarcia umowy prowadzenia konta nie ukończyła 45 lat

- zwanej dalej „oszczędzającym”.

2. Warunki, o których mowa w ust. 1 pkt 1 i 2, uznaje się za spełnione również w przypadku, gdy oszczędzający posiada albo posiadał prawo własności albo oszczędzającemu przysługuje albo przysługiwało spółdzielcze prawo do nie więcej niż jednego lokalu mieszkalnego albo domu jednorodzinnego:

1) którego powierzchnia użytkowa nie przekracza 50 m2 iwktórym zamieszkuje albo zamieszkiwał z dwojgiem dzieci albo

2) którego powierzchnia użytkowa nie przekracza 75 m2 i w którym zamieszkuje albo zamieszkiwał z trojgiem dzieci, albo

3) którego powierzchnia użytkowa nie przekracza 90 m2 iwktórym zamieszkuje albo zamieszkiwał z czworgiem dzieci, albo

4) w którym zamieszkuje albo zamieszkiwał z co najmniej pięciorgiem dzieci.

3. Warunek, o którym mowa w ust. 1 pkt 1, uznaje się za spełniony również w przypadku, gdy oszczędzający posiada albo posiadał prawo własności nie więcej niż jednego lokalu mieszkalnego albo domu jednorodzinnego:

1) nabyte w drodze dziedziczenia w okresie prowadzenia konta albo lokaty lub

2) w udziale nie wyższym niż 50% i nabyte w drodze dziedziczenia przed rozpoczęciem prowadzenia konta, lub

3) wyłączonego z użytkowania na podstawie decyzji organu nadzoru budowlanego, o której mowa w art. 68 ustawy z dnia 7 lipca 1994 r. - Prawo budowlane, wydanej:

a) w związku z katastrofą budowlaną lub ze skutkami powodzi, wiatru, osunięcia ziemi lub działania innego żywiołu lub

b) co najmniej 12 miesięcy przed dniem rozpoczęcia prowadzenia konta.

4. Warunek, o którym mowa w ust. 1 pkt 2, uznaje się za spełniony również w przypadku, gdy oszczędzającemu przysługuje albo przysługiwało spółdzielcze prawo do nie więcej niż jednego lokalu mieszkalnego albo domu jednorodzinnego:

1) nabyte w drodze dziedziczenia w okresie prowadzenia konta albo lokaty lub

2) w udziale nie wyższym niż 50% i nabyte w drodze dziedziczenia przed rozpoczęciem prowadzenia konta, lub

3) wyłączonego z użytkowania na podstawie decyzji organu nadzoru budowlanego, o której mowa w art. 68 ustawy z dnia 7 lipca 1994 r. - Prawo budowlane, wydanej:

a) w związku z katastrofą budowlaną lub ze skutkami powodzi, wiatru, osunięcia ziemi lub działania innego żywiołu lub

b) co najmniej 12 miesięcy przed dniem rozpoczęcia prowadzenia konta.

Art. 4. [Prowadzenie konta i lokaty na rzecz oszczędzającego]

2. Konto i lokata są prowadzone na podstawie umowy zawieranej z oszczędzającym, zgodnie z art. 52 ust. 2 ustawy z dnia 29 sierpnia 1997 r. - Prawo bankowe, z tym że:

1) zawarte w tej umowie określenie stron umowy obejmuje numer PESEL oszczędzającego, a w przypadku oszczędzającego nieposiadającego numeru PESEL - numer dokumentu potwierdzającego jego tożsamość wraz z nazwą państwa, które wydało ten dokument;

2) zawarte w tej umowie określenie rodzaju rachunku obejmuje oznaczenie umożliwiające jego identyfikację;

3) w umowie tej wskazuje się numer rachunku oszczędnościowo-rozliczeniowego do przeniesienia środków pieniężnych z konta albo lokaty, umożliwiający jego identyfikację;

4) w przypadku gdy umowa jest zawierana w imieniu oszczędzającego będącego małoletnim lub osobą nieposiadającą zdolności do czynności prawnych przez jego przedstawiciela ustawowego w umowie tej wskazuje się dane przedstawiciela ustawowego, w tym jego imię, nazwisko i numer PESEL, a w przypadku przedstawiciela nieposiadającego numeru PESEL - numer dokumentu potwierdzającego jego tożsamość wraz z nazwą państwa, które wydało ten dokument.

3. Zawierając umowę, oszczędzający albo zawierający ją w jego imieniu przedstawiciel ustawowy składa jednocześnie oświadczenie o spełnianiu warunków, o których mowa w art. 3 ust. 1. Oświadczenie składa się pod rygorem odpowiedzialności karnej za złożenie fałszywego oświadczenia. Składający oświadczenie zawiera w nim klauzulę następującej treści: „Jestem świadomy odpowiedzialności karnej za złożenie fałszywego oświadczenia.”. Klauzula ta zastępuje pouczenie organu o odpowiedzialności karnej za złożenie fałszywego oświadczenia.

4. W przypadku nabycia prawa własności lokalu mieszkalnego albo domu jednorodzinnego albo spółdzielczego prawa do lokalu mieszkalnego albo domu jednorodzinnego w okresie prowadzenia konta albo lokaty, oszczędzający albo jego przedstawiciel ustawowy informuje o tym bank prowadzący konto w terminie 30 dni od dnia nabycia takiego prawa, chyba że nabycie tego prawa nastąpiło w drodze dziedziczenia.

Art. 5. [Prowadzenie konta w walucie polskiej]

2. Bank prowadzący konto nie pobiera od oszczędzającego opłat ani prowizji w związku z prowadzeniem konta.

3. Gromadzone na koncie środki pieniężne są oprocentowane według zmiennej stopy procentowej nie niższej niż 75% stopy oprocentowania rachunku oszczędnościowego, który zgodnie z ofertą banku prowadzącego konto, mogłaby jako obecny klient, dla nowych środków, równolegle prowadzić w tym banku osoba fizyczna, a w przypadku gdy bank prowadzący konto nie oferuje prowadzenia takich rachunków - według zmiennej stopy procentowej nie niższej niż 50% wskaźnika WIRON.

4. W przypadku gdy oferta banku prowadzącego konto obejmuje prowadzenie rachunków oszczędnościowych o różnych stopach oprocentowania lub gdy zgodnie z tą ofertą stopa oprocentowania jest różna w zależności od okresu obowiązywania umowy prowadzenia tego rachunku oszczędnościowego albo wysokości wpłacanych środków, do ustalenia najniższej dopuszczalnej stopy oprocentowania konta zgodnie z ust. 3 przyjmuje się ofertę prowadzenia rachunku oszczędnościowego, w której:

1) minimalna kwota wpłaty jest najbliższa kwocie 6000 zł,

2) najwyższa kwota wpłaty jest najbliższa kwocie 24 000 zł,

3) okres obowiązywania umowy jest najbliższy okresowi 12 miesięcy

- z wyłączeniem ofert prowadzenia rachunku oszczędnościowego w okresie krótszym niż 6 miesięcy.

Art. 6. [Okres prowadzenia konta]

2. Warunkiem prowadzenia konta na rzecz oszczędzającego jest dokonywanie na to konto comiesięcznych wpłat nie:

1) niższych niż 500 zł oraz

2) wyższych niż 2000 zł.

3. Warunek, o którym mowa w ust. 2, uznaje się za spełniony również w przypadku, gdy wpłaty na konto nie dokonano w:

1) jednym z miesięcy danego roku kalendarzowego lub jednym z miesięcy okresu liczonego od miesiąca, w którym zawarto umowę, o której mowa w art. 4 ust. 2, do końca roku kalendarzowego lub

2) miesiącu następującym po upływie 10 lat liczonych od dnia 31 grudnia roku kalendarzowego, w którym zawarto umowę, o której mowa w art. 4 ust. 2.

4. W przypadku gdy wpłata, o której mowa w ust. 2, jest dokonywana z innego rachunku bankowego, dniem dokonania wpłaty jest dzień realizacji przekazania środków wskazany przez oszczędzającego w dyspozycji tego przekazu.

5. Wypłaty zgromadzonych na koncie środków pieniężnych dokonuje się do kwoty tych środków pomniejszonej o kwotę podatku dochodowego niepobranego w okresie prowadzenia konta zgodnie ze zwolnieniem, o którym mowa w art. 21 ust. 1 pkt 159 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2022 r. poz. 2647, z późn. zm.3)), chyba że wypłata tych środków jest dokonywana na zasadach, o których mowa w rozdziale 3.

Art. 7. [Przekształcenie konta w lokatę]

1) upłynął okres prowadzenia konta, o którym mowa w art. 6 ust. 1 - z dniem następującym po dniu, w którym upłynął okres prowadzenia konta,

2) po upływie 3 lat liczonych od dnia 1 stycznia roku następującego po roku, w którym zawarto umowę, o której mowa w art. 4 ust. 2, doszło do naruszenia warunku, o którym mowa w art. 6 ust. 2 - z ostatnim dniem miesiąca następującego po miesiącu, w którym doszło do naruszenia tego warunku,

3) po upływie 3 lat liczonych od dnia 1 stycznia roku następującego po roku, w którym zawarto umowę, o której mowa w art. 4 ust. 2, dokonano wypłaty części zgromadzonych na koncie środków pieniężnych - z ostatnim dniem miesiąca, w którym dokonano tej wypłaty, z uwzględnieniem art. 8 ust. 1 pkt 4

- bank prowadzący konto przekształca konto w lokatę.

2. Przekształcenie konta w lokatę następuje w drodze jednostronnej zmiany warunków umowy, o której mowa w art. 4 ust. 2, przez bank prowadzący konto, w sposób dostosowujący tę umowę do warunków prowadzenia lokaty. O zmianie warunków umowy bank prowadzący konto informuje oszczędzającego w terminie 3 dni od dnia jej dokonania.

3. Lokata prowadzona jest w walucie polskiej.

4. Bank prowadzący konto nie pobiera od oszczędzającego opłat ani prowizji w związku z przekształceniem konta w lokatę oraz prowadzeniem lokaty.

5. Lokatę prowadzi się przez okres 12 miesięcy i odnawia po tym okresie, jednak nie więcej niż 4 razy, chyba że odnowienie lokaty następuje przed ukończeniem przez oszczędzającego 30 lat. W takim przypadku lokata jest odnawiana bez względu na liczbę poprzednich odnowień.

6. Zgromadzone na lokacie środki pieniężne są oprocentowane według stałej stopy procentowej nie niższej niż 75% stopy oprocentowania rachunku terminowej lokaty oszczędnościowej, który zgodnie z ofertą banku prowadzącego konto mogłaby w dniu przekształcenia, o którym mowa w ust. 1, otworzyć w tym banku osoba fizyczna, na okres 12 miesięcy, a w przypadku gdy bank prowadzący konto nie oferuje prowadzenia takich rachunków - według stałej stopy procentowej nie niższej niż 50% obowiązującego w dniu ustalania jej wysokości wskaźnika WIRON.

7. W przypadku, o którym mowa w ust. 1 pkt 3, bank prowadzący konto pomniejsza zgromadzone na koncie środki pieniężne o kwotę podatku dochodowego niepobranego w okresie prowadzenia konta zgodnie ze zwolnieniem, o którym mowa w art. 21 ust. 1 pkt 159 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, w kwocie odpowiadającej proporcji wypłaconych środków pieniężnych do wysokości środków pieniężnych zgromadzonych na koncie przed tą wypłatą i odprowadza tę kwotę na rachunek organu podatkowego, w sposób właściwy dla odprowadzenia podatku dochodowego od przychodów, o których mowa w art. 17 ust. 1 pkt 2 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych.

8. W przypadku wypłaty zgromadzonych na lokacie środków pieniężnych bank prowadzący konto pomniejsza te środki o kwotę podatku dochodowego niepobranego w okresie prowadzenia konta i lokaty zgodnie ze zwolnieniem, o którym mowa w art. 21 ust. 1 pkt 159 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, i odprowadza tę kwotę na rachunek organu podatkowego, w sposób właściwy dla odprowadzenia podatku dochodowego od przychodów, o których mowa w art. 17 ust. 1 pkt 2 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, chyba że wypłata tych środków jest dokonywana na zasadach, o których mowa w rozdziale 3.

Art. 8. [Przenoszenie środków finansowych]

1) w okresie prowadzenia konta albo lokaty doszło do naruszenia warunku, o którym mowa w art. 3 ust. 1 pkt 1 lub 2 - z ostatnim dniem miesiąca następującego po miesiącu, w którym bank prowadzący konto uzyskał informację, o której mowa w art. 4 ust. 4, bank prowadzący konto przenosi środki pieniężne znajdujące się na koncie albo lokacie,

2) upłynął okres prowadzenia lokaty bez możliwości jej odnowienia zgodnie z art. 7 ust. 5 - z dniem upływu tego okresu, bank prowadzący konto przenosi środki pieniężne znajdujące się na lokacie,

3) przed upływem 3 lat liczonych od dnia 1 stycznia roku następującego po roku, w którym zawarto umowę, o której mowa w art. 4 ust. 2, doszło do naruszenia warunku, o którym mowa w art. 6 ust. 2 pkt 1 - z ostatnim dniem miesiąca następującego po miesiącu, w którym doszło do naruszenia tego warunku, bank prowadzący konto przenosi środki pieniężne znajdujące się na koncie,

4) dokonano wypłaty części zgromadzonych na koncie środków pieniężnych przed upływem 3 lat liczonych od dnia 1 stycznia roku następującego po roku, w którym zawarto umowę, o której mowa w art. 4 ust. 2, lub wypłaty części zgromadzonych na koncie środków pieniężnych w wysokości odpowiadającej łącznej kwocie wpłat dokonanych na konto - z ostatnim dniem miesiąca, w którym dokonano tej wypłaty, bank prowadzący konto przenosi pozostałe znajdujące się na koncie środki pieniężne,

5) doszło do naruszenia warunku, o którym mowa w art. 6 ust. 2 pkt 2 - w terminie 3 dni od dnia naruszenia tego warunku, bank prowadzący konto przenosi środki pieniężne, o które przekroczono limit, o którym mowa w art. 6 ust. 2 pkt 2

- na rachunek oszczędnościowo-rozliczeniowy, o którym mowa w art. 4 ust. 2 pkt 3.

2. Przenosząc środki pieniężne na rachunek oszczędnościowo-rozliczeniowy, o którym mowa w art. 4 ust. 2 pkt 3, bank prowadzący konto:

1) w przypadkach, o których mowa w ust. 1 pkt 1-4, pomniejsza te środki o kwotę podatku dochodowego niepobranego w okresie prowadzenia konta i lokaty zgodnie ze zwolnieniem, o którym mowa w art. 21 ust. 1 pkt 159 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, oraz

2) w przypadku, o którym mowa w ust. 1 pkt 1, pomniejsza te środki o kwotę odsetek od zaległości podatkowych z tytułu podatku dochodowego niepobranego w okresie prowadzenia konta i lokaty zgodnie ze zwolnieniem, o którym mowa w art. 21 ust. 1 pkt 159 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, obliczonych zgodnie z zasadami naliczania takich odsetek, od dnia upływu terminu na spełnienie obowiązku informacyjnego, o którym mowa w art. 4 ust. 4, chyba że zaległość ta powstała pomimo terminowego spełnienia tego obowiązku

- i odprowadza tę kwotę na rachunek organu podatkowego, w sposób właściwy dla odprowadzenia podatku dochodowego od przychodów, o których mowa w art. 17 ust. 1 pkt 2 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych.

3. W przypadkach, o których mowa w ust. 1 pkt 1-4, po przeniesieniu środków pieniężnych na rachunek oszczędnościowo-rozliczeniowy, o którym mowa w art. 4 ust. 2 pkt 3, umowa, o której mowa w art. 4 ust. 2, wygasa.

Art. 9. [Dysponowanie środkami przez małoletniego]

Art. 10. [Przeniesienie konta]

2. Przeniesienie prowadzenia konta albo lokaty następuje przez przeniesienie wszystkich oszczędności zgromadzonych na dotychczasowym koncie albo dotychczasowej lokacie, na podstawie dyspozycji oszczędzającego, złożonej do dotychczasowego banku prowadzącego konto za pośrednictwem i zgodą banku prowadzącego konto, do którego przenoszone jest prowadzenie konta albo lokaty w terminie nie dłuższym niż 14 dni od dnia złożenia tej dyspozycji.

3. Prawo do nieodpłatnego przeniesienia prowadzenia konta albo lokaty do innego banku prowadzącego konto przysługuje oszczędzającemu nie wcześniej niż po upływie 12 miesięcy liczonych od dnia zawarcia umowy, o której mowa w art. 4 ust. 2, albo dnia złożenia dyspozycji, o której mowa w ust. 2, skutkującej ostatnią zmianą banku prowadzącego konto.

4. Dniem złożenia dyspozycji, o której mowa w ust. 2, jest dzień wpływu tej dyspozycji do dotychczasowego banku prowadzącego konto.

Art. 11. [Przekazanie informacji do BGK]

1) umowach, o których mowa w art. 4 ust. 2, zawartych w poprzednim kwartale,

2) kontach przekształconych w poprzednim kwartale w lokaty,

3) środkach pieniężnych przeniesionych w poprzednim kwartale z kont oraz lokat na rachunki oszczędnościowo-rozliczeniowe, zgodnie z art. 8,

4) przeniesieniach prowadzenia kont i lokat w poprzednim kwartale z innego banku prowadzącego konto lub do innego banku prowadzącego konto, wraz ze wskazaniem tego banku

- wraz ze wskazaniem numerów tych kont i lokat.

2. Przekazując informacje, o których mowa w ust. 1 pkt 2 i 3, bank informuje o przyczynach przekształcenia kont w lokaty albo przeniesienia środków pieniężnych na rachunki oszczędnościowo-rozliczeniowe.

3. Informacje, o których mowa w ust. 1 i 2, są przekazywane w postaci elektronicznej.

Art. 12. [Uprawnienie do używania nazwy]

Rozdział 3

Premia mieszkaniowa

Art. 13. [Premia mieszkaniowa]

1) budową domu jednorodzinnego, w tym jego wykończeniem,

2) nabyciem prawa własności nieruchomości gruntowej lub jej części w celu budowy na niej domu jednorodzinnego, jeżeli zgodnie z miejscowym planem zagospodarowania przestrzennego albo wydaną decyzją o warunkach zabudowy na tej nieruchomości możliwa jest taka budowa,

3) nabyciem prawa własności lokalu mieszkalnego albo domu jednorodzinnego, w tym jego wykończeniem,

4) realizacją inwestycji mieszkaniowej kooperatywy mieszkaniowej przez członka tej kooperatywy,

5) nabyciem spółdzielczego prawa do lokalu mieszkalnego albo domu jednorodzinnego, w tym jego wykończeniem, lub wniesieniem wkładu budowlanego, o którym mowa w art. 18 ust. 2 ustawy z dnia 15 grudnia 2000 r. o spółdzielniach mieszkaniowych,

6) wniesieniem wkładu mieszkaniowego, o którym mowa w art. 10 ust. 2 ustawy z dnia 15 grudnia 2000 r. o spółdzielniach mieszkaniowych,

7) wniesieniem kwoty partycypacji, o której mowa w art. 29a ustawy z dnia 26 października 1995 r. o społecznych formach rozwoju mieszkalnictwa (Dz. U. z 2023 r. poz. 790 i 1114),

8) remontem lub przebudową lokalu mieszkalnego albo domu jednorodzinnego, wyłączonego z użytkowania na podstawie decyzji organu nadzoru budowlanego, o której mowa w art. 68 ustawy z dnia 7 lipca 1994 r. - Prawo budowlane

- oszczędzającemu przysługuje premia mieszkaniowa.

2. Prawo do premii mieszkaniowej nie podlega dziedziczeniu.

3. W przypadku gdy warunek, o którym mowa w art. 3 ust. 1 pkt 1, został spełniony w sposób, o którym mowa w art. 3 ust. 3 pkt 1 i 2, premia mieszkaniowa przysługuje, jeżeli:

1) przed dniem wypłaty środków pieniężnych, o której mowa w ust. 1, oszczędzający zbył prawo własności lokalu mieszkalnego albo domu jednorodzinnego, o którym mowa w art. 3 ust. 3 pkt 1 albo 2, albo

2) wypłata środków pieniężnych, o której mowa w ust. 1, jest dokonywana w celu pokrycia całości albo części wydatków, o których mowa w ust. 1 pkt 3, odnoszących się do dalszych udziałów w prawie własności lokalu mieszkalnego albo domu jednorodzinnego, o którym mowa w art. 3 ust. 3 pkt 1 albo 2.

4. W przypadku gdy warunek, o którym mowa w art. 3 ust. 1 pkt 2, został spełniony w sposób, o którym mowa w art. 3 ust. 4 pkt 1 i 2, premia mieszkaniowa przysługuje, jeżeli:

1) przed dniem wypłaty środków pieniężnych, o której mowa w ust. 1, oszczędzający zbył spółdzielcze prawo do lokalu mieszkalnego albo domu jednorodzinnego, o którym mowa w art. 3 ust. 4 pkt 1 albo 2, albo

2) wypłata środków pieniężnych, o której mowa w ust. 1, jest dokonywana w celu pokrycia całości albo części wydatków, o których mowa w ust. 1 pkt 5, odnoszących się do dalszych udziałów w spółdzielczym prawie do lokalu mieszkalnego albo domu jednorodzinnego, o którym mowa w art. 3 ust. 4 pkt 1 albo 2.

5. Premia mieszkaniowa nie przysługuje, jeżeli nabycie:

1) prawa własności nieruchomości gruntowej lub jej części w celu budowy na niej domu jednorodzinnego - w przypadku gdy zgromadzone na koncie albo lokacie środki pieniężne są wypłacane w celu pokrycia całości albo części wydatków, o których mowa w ust. 1 pkt 2,

2) prawa własności lokalu mieszkalnego albo domu jednorodzinnego - w przypadku gdy zgromadzone na koncie albo lokacie środki pieniężne są wypłacane w celu pokrycia całości albo części wydatków, o których mowa w ust. 1 pkt 3, innych niż wskazane w ust. 3 pkt 2,

3) spółdzielczego prawa do lokalu mieszkalnego albo domu jednorodzinnego - w przypadku gdy zgromadzone na koncie albo lokacie środki pieniężne są wypłacane w celu pokrycia całości albo części wydatków, o których mowa w ust. 1 pkt 5, innych niż wskazane w ust. 4 pkt 2

- następuje od osoby zaliczanej do I grupy podatkowej, o której mowa w art. 14 ust. 3 pkt 1 ustawy z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (Dz. U. z 2021 r. poz. 1043, z późn. zm.4)).

Art. 14. [Premia mieszkaniowa]

2. Premia mieszkaniowa jest naliczana z dniem 15 marca roku następującego po roku kalendarzowym prowadzenia konta, za który jest naliczana, za każdy rok kalendarzowy prowadzenia konta, z pominięciem roku następującego po upływie 10 lat liczonych od dnia 31 grudnia roku kalendarzowego, w którym zawarto umowę, o której mowa w art. 4 ust. 2, jako suma 12 miesięcznych składników naliczeniowych tego roku, obliczonych zgodnie ze wzorem:

gdzie poszczególne symbole oznaczają:

S - miesięczny składnik naliczeniowy,

K - aktualną na ostatni dzień danego miesiąca łączną kwotę wpłat dokonanych na konto,

W - wskaźnik premii mieszkaniowej.

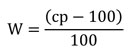

3. Wskaźnikiem premii mieszkaniowej dla danego roku prowadzenia konta jest wyższa z wartości obliczonych zgodnie ze wzorami:

1)

gdzie poszczególne symbole oznaczają:

W - wskaźnik premii mieszkaniowej,

cp - ogłaszany na podstawie art. 94 ust. 1 pkt 1 lit. a ustawy z dnia 17 grudnia 1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (Dz. U. z 2022 r. poz. 504, 1504 i 2461) przez Prezesa Głównego Urzędu Statystycznego średnioroczny wskaźnik cen towarów i usług konsumpcyjnych dla roku prowadzenia konta, za który jest naliczana premia mieszkaniowa

albo

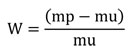

2)

gdzie poszczególne symbole oznaczają:

W - wskaźnik premii mieszkaniowej,

mp - średnią arytmetyczną cen 1 m2 powierzchni użytkowej budynku mieszkalnego ogłoszonych na podstawie art. 3b ust. 4 ustawy z dnia 30 listopada 1995 r. o pomocy państwa w spłacie niektórych kredytów mieszkaniowych, udzielaniu premii gwarancyjnych oraz refundacji bankom wypłaconych premii gwarancyjnych (Dz. U. z 2022 r. poz. 1202 i 1561) przez Prezesa Głównego Urzędu Statystycznego dla 4 kwartałów roku prowadzenia konta, za który jest naliczana premia mieszkaniowa,

mu - średnią arytmetyczną cen 1 m2 powierzchni użytkowej budynku mieszkalnego ogłoszonych na podstawie art. 3b ust. 4 ustawy z dnia 30 listopada 1995 r. o pomocy państwa w spłacie niektórych kredytów mieszkaniowych, udzielaniu premii gwarancyjnych oraz refundacji bankom wypłaconych premii gwarancyjnych przez Prezesa Głównego Urzędu Statystycznego dla 4 kwartałów roku poprzedzającego rok prowadzenia konta, za który jest naliczana premia mieszkaniowa.

4. W przypadku gdy wyższa z wartości obliczonych zgodnie z ust. 3 jest:

1) wyższa niż 0,15, wskaźnik premii mieszkaniowej dla danego roku prowadzenia konta wynosi 0,15;

2) niższa niż 0,01, wskaźnik premii mieszkaniowej dla danego roku prowadzenia konta wynosi 0,01.

5. Wskaźnik premii mieszkaniowej dla danego roku prowadzenia konta ogłasza BGK w Biuletynie Informacji Publicznej na swojej stronie podmiotowej, do dnia 10 marca roku następnego.

Art. 15. [Zestawienie]

1) premii mieszkaniowych naliczanych za każdy rok, wraz ze wskazaniem aktualnej kwoty tej premii;

2) niepobranego zgodnie ze zwolnieniem, o którym mowa w art. 21 ust. 1 pkt 159 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, podatku dochodowego z odsetek od środków pieniężnych zgromadzonych na koncie albo lokacie.

2. Bank prowadzący konto zapewnia oszczędzającemu bieżący dostęp do zestawień, o których mowa w ust. 1.

3. W przypadku, o którym mowa w art. 10 ust. 1, przenosząc prowadzenie konta albo lokaty dotychczasowy bank prowadzący konto, w terminie 14 dni od dnia tego przeniesienia, przekazuje zestawienia, o których mowa w ust. 1, do banku prowadzącego konto, do którego przenoszone jest prowadzenie konta albo lokaty.

Art. 16. [Wypłacanie premii mieszkaniowej]

2. Wypłata zgromadzonych na koncie albo lokacie środków pieniężnych wraz z premią mieszkaniową jest dokonywana na wskazany przez oszczędzającego:

1) mieszkaniowy rachunek powierniczy, po dołączeniu przez oszczędzającego poświadczonej za zgodność z oryginałem przez notariusza lub będącego drugą stroną tej umowy dewelopera kopii umowy, o której mowa w art. 2 ust. 1 pkt 2, 3 i 5 lub art. 5 pkt 6 ustawy z dnia 20 maja 2021 r. o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego oraz Deweloperskim Funduszu Gwarancyjnym (Dz. U. poz. 1177 oraz z 2023 r. poz. 1114) - w przypadku gdy wypłata ta jest dokonywana w celu pokrycia całości albo części wydatków, o których mowa w art. 13 ust. 1 pkt 1 albo 3, ponoszonych w ramach przedsięwzięcia deweloperskiego;

2) rachunek bankowy sprzedającego nieruchomość gruntową lub jej część, po dołączeniu przez oszczędzającego poświadczonej za zgodność z oryginałem przez notariusza lub sprzedającego kopii umowy o przeniesieniu prawa własności tej nieruchomości lub jej części oraz oświadczenia, że nabycie tego prawa nastąpiło w celu budowy domu jednorodzinnego lub realizacji inwestycji kooperatywy mieszkaniowej - w przypadku gdy wypłata ta jest dokonywana w celu pokrycia całości albo części wydatków, o których mowa w art. 13 ust. 1 pkt 2 lub 4;

3) rachunek bankowy sprzedającego lokal mieszkalny albo dom jednorodzinny, po dołączeniu przez oszczędzającego poświadczonej za zgodność z oryginałem przez notariusza lub sprzedającego kopii umowy o ustanowieniu lub przeniesieniu własności tego lokalu albo domu albo umowy określającej zobowiązanie do ustanowienia lub przeniesienia własności tego lokalu albo domu - w przypadku gdy wypłata ta jest dokonywana w celu pokrycia całości albo części wydatków, o których mowa w art. 13 ust. 1 pkt 3, i wydatki te nie są ponoszone w ramach przedsięwzięcia deweloperskiego;

4) rachunek bankowy zbywającego spółdzielcze prawo do lokalu mieszkalnego albo domu jednorodzinnego, po dołączeniu przez oszczędzającego poświadczonej za zgodność z oryginałem przez notariusza lub sprzedającego kopii umowy o nabyciu tego prawa;

5) rachunek bankowy spółdzielni mieszkaniowej, po dołączeniu przez oszczędzającego poświadczonej za zgodność z oryginałem przez notariusza lub spółdzielnię mieszkaniową kopii umowy, o której mowa w:

a) art. 18 ust. 1 ustawy z dnia 15 grudnia 2000 r. o spółdzielniach mieszkaniowych - w przypadku gdy wypłata ta jest dokonywana w celu pokrycia całości albo części wydatków, o których mowa w art. 13 ust. 1 pkt 5,

b) art. 10 ust. 1 ustawy z dnia 15 grudnia 2000 r. o spółdzielniach mieszkaniowych - w przypadku gdy wypłata ta jest dokonywana w celu pokrycia całości albo części wydatków, o których mowa w art. 13 ust. 1 pkt 6;

6) rachunek bankowy społecznej inicjatywy mieszkaniowej, po dołączeniu przez oszczędzającego poświadczonej za zgodność z oryginałem przez notariusza lub społeczną inicjatywę mieszkaniową kopii umowy, o której mowa w art. 29a ustawy z dnia 26 października 1995 r. o społecznych formach rozwoju mieszkalnictwa - w przypadku gdy wypłata ta jest dokonywana w celu pokrycia całości albo części wydatków, o których mowa w art. 13 ust. 1 pkt 7;

7) rachunek bankowy oszczędnościowo-rozliczeniowy, o którym mowa w art. 4 ust. 2 pkt 3, po dołączeniu przez oszczędzającego poświadczonej za zgodność z oryginałem przez notariusza lub organ wydający:

a) kopii decyzji o pozwoleniu na budowę albo skutecznego zgłoszenia - w przypadku gdy wypłata ta jest dokonywana w celu pokrycia całości albo części wydatków, o których mowa w art. 13 ust. 1 pkt 1, jeżeli wydatki te nie są ponoszone w ramach przedsięwzięcia deweloperskiego, albo w przypadku gdy wypłata ta jest dokonywana w celu pokrycia całości albo części wydatków, o których mowa w art. 13 ust. 1 pkt 4, innych niż wskazane w pkt 2, oraz

b) kopii decyzji, o której mowa w art. 68 ustawy z dnia 7 lipca 1994 r. - Prawo budowlane - w przypadku gdy wypłata ta jest dokonywana w celu pokrycia całości albo części wydatków, o których mowa w art. 13 ust. 1 pkt 1 lub 4, w zakresie odbudowy, rozbudowy lub nadbudowy lokalu mieszkalnego albo domu jednorodzinnego, oraz w przypadku gdy wypłata ta jest dokonywana w celu pokrycia całości albo części wydatków, o których mowa w art. 13 ust. 1 pkt 8.

3. Składając dyspozycję wypłaty zgromadzonych na koncie albo lokacie środków pieniężnych wraz z premią mieszkaniową oszczędzający albo składający ją w jego imieniu przedstawiciel ustawowy składa jednocześnie oświadczenie o nienaruszeniu warunków, o których mowa w art. 3 ust. 1, w okresie prowadzenia konta albo lokaty. Oświadczenie składa się pod rygorem odpowiedzialności karnej za złożenie fałszywego oświadczenia. Składający oświadczenie zawiera w nim klauzulę następującej treści: „Jestem świadomy odpowiedzialności karnej za złożenie fałszywego oświadczenia.”. Klauzula ta zastępuje pouczenie organu o odpowiedzialności karnej za złożenie fałszywego oświadczenia.

4. W przypadku stwierdzenia przez bank prowadzący konto niekompletności dokumentów, o których mowa w ust. 2 i 3, bank ten, w terminie 14 dni od dnia otrzymania dyspozycji, o której mowa w ust. 1, informuje oszczędzającego o stwierdzonych brakach. W takim przypadku dyspozycję, o której mowa w ust. 1, bank prowadzący konto realizuje w terminie 7 dni od dnia uzupełnienia braków albo w terminie późniejszym, wskazanym przez oszczędzającego w dyspozycji wypłaty zgromadzonych na koncie albo lokacie środków pieniężnych wraz z premią mieszkaniową.

5. W przypadku gdy w celu pokrycia całości albo części wydatków, o których mowa w ust. 1, oszczędzający dokonuje wypłaty części zgromadzonych na koncie albo lokacie środków pieniężnych, wypłacana z tymi środkami premia mieszkaniowa ulega zmniejszeniu proporcjonalnie do stosunku kwoty środków pieniężnych wypłacanych w celu pokrycia całości albo części wydatków, o których mowa w ust. 1, do łącznej kwoty środków zgromadzonych w okresie prowadzenia konta.

6. Wypłaty premii mieszkaniowej dokonuje bank prowadzący konto z własnych środków.

7. Z tytułu wypłaty premii mieszkaniowej bank prowadzący konto pobiera prowizję odpowiadającą 1% tej premii. Prowizję pobiera się przez jej potrącenie z wypłacanej premii mieszkaniowej.

8. Bank prowadzący konto przekazuje do BGK informację o liczbie wypłaconych w danym kwartale premii mieszkaniowych. Informację przekazuje się w postaci elektronicznej, w terminie do ostatniego dnia miesiąca następującego po kwartale, w którym dokonano tych wypłat, wraz z informacją o łącznej kwocie wypłaconych premii mieszkaniowych i prowizji pobranych zgodnie z ust. 7.

9. W terminie 30 dni od dnia otrzymania informacji, o których mowa w ust. 8, BGK wypłaca bankowi prowadzącemu konto wskazaną w tych informacjach łączną kwotę wypłaconych premii mieszkaniowych i prowizji pobranych zgodnie z ust. 7.

Art. 17. [Zwrot premii mieszkaniowej]

1) oszczędzający został prawomocnie skazany za przestępstwo określone w art. 297 § 1 lub 2 ustawy z dnia 6 czerwca 1997 r. - Kodeks karny (Dz. U. z 2022 r. poz. 1138, z późn. zm.5)) popełnione w związku z wypłatą premii mieszkaniowej,

2) w okresie 5 lat od dnia wypłaty premii mieszkaniowej:

a) nie rozpoczęto:

- budowy, remontu lub przebudowy domu jednorodzinnego,

- realizacji inwestycji kooperatywy mieszkaniowej,

- remontu lub przebudowy lokalu mieszkalnego

- w związku z realizacją których wypłacono premię mieszkaniową,

b) oszczędzający dokonał zbycia prawa własności nieruchomości gruntowej lub części tej nieruchomości, w związku z nabyciem którego wypłacono premię mieszkaniową,

c) nie rozpoczęto budowy domu jednorodzinnego lub realizacji inwestycji kooperatywy mieszkaniowej na nieruchomości gruntowej lub części tej nieruchomości, w związku z nabyciem prawa własności, której wypłacono premię mieszkaniową

- oszczędzający dokonuje zwrotu tej premii do Rządowego Funduszu Mieszkaniowego w pełnej kwocie.

2. W przypadku gdy w okresie 3 lat od dnia wypłaty premii mieszkaniowej oszczędzający:

1) zbył prawo własności lokalu mieszkalnego albo domu jednorodzinnego, w związku z nabyciem lub wybudowaniem którego wypłacono premię mieszkaniową, z wyłączeniem rozszerzenia wspólności ustawowej na podstawie art. 47 § 1 ustawy z dnia 25 lutego 1964 r. - Kodeks rodzinny i opiekuńczy (Dz. U. z 2020 r. poz. 1359 oraz z 2022 r. poz. 2140),

2) zbył spółdzielcze prawo do lokalu mieszkalnego albo domu jednorodzinnego, w związku z nabyciem którego wypłacono premię mieszkaniową,

3) wynajął lokal mieszkalny albo dom jednorodzinny, o którym mowa w pkt 1 i 2, lub jego część innej osobie lub użyczył ten lokal albo dom innej osobie,

4) zmienił sposób użytkowania lokalu mieszkalnego albo domu jednorodzinnego, o którym mowa w pkt 1 i 2, lub jego części w sposób uniemożliwiający zaspokajanie potrzeb mieszkaniowych

- oszczędzający dokonuje zwrotu tej premii do Rządowego Funduszu Mieszkaniowego w kwocie odpowiadającej iloczynowi wypłaconej premii mieszkaniowej oraz wskaźnika równego ilorazowi liczby pełnych miesięcy pozostających do zakończenia okresu 3 lat i liczby 36.

3. Kwotę zwrotu, o której mowa w ust. 2, określa się na dzień wystąpienia zdarzenia, o którym mowa w ust. 2.

4. W terminie 30 dni od dnia:

1) uprawomocnienia się wyroku, o którym mowa w ust. 1 pkt 1, lub

2) wystąpienia zdarzenia, o którym mowa w ust. 1 pkt 2 lit. b lub ust. 2

- oszczędzający informuje o tym bank prowadzący konto, który wypłacił premię mieszkaniową.

5. Zwrotu, o którym mowa w ust. 1 lub 2, oszczędzający dokonuje za pośrednictwem banku prowadzącego konto, który wypłacił premię mieszkaniową, przez rachunek wskazany w tym celu przez bank prowadzący konto, w terminie:

1) 45 dni od dnia uprawomocnienia się wyroku, o którym mowa w ust. 1 pkt 1;

2) 60 dni od dnia upływu terminu, o którym mowa w ust. 1 pkt 2 lit. a lub c, albo wystąpienia zdarzenia, o którym mowa w ust. 1 pkt 2 lit. b lub ust. 2.

6. Zwrotu premii mieszkaniowej oszczędzający dokonuje wraz z odsetkami ustawowymi liczonymi od dnia upływu terminu na dokonanie zwrotu, o którym mowa w ust. 5.

7. W przypadku niespełnienia obowiązku informacyjnego, o którym mowa w ust. 4, zwrotu, o którym mowa w ust. 1 pkt 1, pkt 2 lit. b lub ust. 2, oszczędzający dokonuje wraz z odsetkami ustawowymi liczonymi od dnia:

1) wypłaty premii mieszkaniowej - w przypadku, o którym mowa w ust. 1 pkt 1;

2) wystąpienia zdarzenia, o którym mowa w ust. 1 pkt 2 lit. b lub ust. 2 - w przypadku, o którym mowa w ust. 1 pkt 2 lit. b lub ust. 2.

8. Z tytułu pośredniczenia w dokonaniu zwrotu, o którym mowa w ust. 1 i 2, bank prowadzący konto pobiera prowizję odpowiadającą 5% kwoty zwracanej premii mieszkaniowej i odsetek. Prowizję pobiera się przez jej potrącenie ze zwracanej premii mieszkaniowej i odsetek.

9. Po pobraniu prowizji, o której mowa w ust. 8, bank prowadzący konto w terminie do ostatniego dnia miesiąca następującego po kwartale, w którym dokonano zwrotu, o którym mowa w ust. 1 albo 2, przekazuje do Rządowego Funduszu Mieszkaniowego pozostałą kwotę zwróconej premii mieszkaniowej i odsetek wraz z informacją o:

1) imieniu i nazwisku oszczędzającego, który dokonał zwrotu, oraz jego numerze PESEL, a w przypadku oszczędzającego nieposiadającego numeru PESEL - numerze dokumentu potwierdzającego jego tożsamość wraz z nazwą państwa, które wydało ten dokument;

2) przyczynie zwrotu wskazanej w informacji, o której mowa w ust. 4;

3) pozostałej do zwrotu kwocie premii mieszkaniowej albo informacją, że należna do zwrotu kwota została zwrócona w całości.

10. Uprawnionym do dochodzenia zwrotów, o których mowa w ust. 1 i 2, jest BGK, który może powierzyć ich dochodzenie bankowi prowadzącemu konto. Dochodzenie zwrotów na podstawie powierzenia, o którym mowa w zdaniu pierwszym, nie wymaga zmiany statutu ani innego aktu stanowiącego podstawę działalności banku prowadzącego konto.

11. Bank prowadzący konto, któremu BGK powierzył dochodzenie zwrotów, o których mowa w ust. 1 i 2, może wykonywać czynności związane z dochodzeniem zwrotów samodzielnie lub, za zgodą BGK, powierzyć ich wykonywanie innemu podmiotowi.

12. W okresie:

1) 5 lat od dnia złożenia oświadczenia, o którym mowa w art. 4 ust. 3 lub art. 16 ust. 3, bank prowadzący konto może przeprowadzać kontrolę jego prawdziwości;

2) 7 lat od dnia wypłaty premii mieszkaniowej bank prowadzący konto może przeprowadzać kontrolę niewystąpienia przesłanek zwrotu, o których mowa w ust. 1 i 2.

13. Sposób przeprowadzania kontroli, o których mowa w ust. 12, określa umowa, o której mowa w art. 4 ust. 2.

14. O stwierdzeniu nieprawdziwości oświadczenia, o którym mowa w art. 4 ust. 3 lub art. 16 ust. 3, lub wystąpienia przesłanek zwrotu, o których mowa w ust. 1 i 2, bank prowadzący konto zawiadamia niezwłocznie BGK.

Rozdział 4

Umowa uprawniająca do prowadzenia konta i lokaty

Art. 18. [Umowa uprawniającą do prowadzenia konta i lokaty BGK]

2. Umowa uprawniająca do prowadzenia konta i lokaty określa w szczególności:

1) sposób i szczegółową formę prowadzenia zestawień, o których mowa w art. 15 ust. 1, zapewniające:

a) jednolity sposób prowadzenia zestawień przez wszystkie banki prowadzące konto,

b) możliwość przekazania zestawień do innego banku prowadzącego konto w przypadku, o którym mowa w art. 10 ust. 1,

c) dostęp BGK do informacji o liczbie i wysokości naliczanych premii mieszkaniowych;

2) wzory oświadczeń, o których mowa w art. 4 ust. 3 i art. 16 ust. 3;

3) sposób dokonywania wypłat premii mieszkaniowych;

4) wzór informacji, o których mowa w art. 11 ust. 1;

5) wytyczne dotyczące sposobu przeprowadzania kontroli, o których mowa w art. 17 ust. 12, oraz liczby kontrolowanych oszczędzających;

6) sposób przekazywania do Rządowego Funduszu Mieszkaniowego kwot zwróconych premii mieszkaniowych i odsetek od tych kwot.

Art. 19. [Wykaz banków]

Rozdział 5

Przepis karny

Art. 20. [Używanie nazwy „Konto Mieszkaniowe” lub „Lokata Mieszkaniowa” bez uprawnień]

podlega grzywnie albo karze pozbawienia wolności do lat 3, albo obu tym karom łącznie.

2. Tej samej karze podlega, kto dopuszcza się czynu określonego w ust. 1, działając w imieniu lub interesie innej osoby fizycznej, osoby prawnej lub jednostki organizacyjnej nieposiadającej osobowości prawnej.

Rozdział 6

Zmiany w przepisach

Art. 21. [Ustawa o podatku od spadków i darowizn]

„3a) nabycie w drodze darowizny pieniędzy przez osobę zaliczoną do I grupy podatkowej w wysokości nieprzekraczającej 2000 zł miesięcznie od jednego darczyńcy albo łącznie od wielu darczyńców, wpłaconych przez darczyńcę lub darczyńców na rachunek oszczędnościowy obdarowanego prowadzony na podstawie umowy, o której mowa w art. 4 ust. 2 ustawy z dnia 26 maja 2023 r. o pomocy państwa w oszczędzaniu na cele mieszkaniowe (Dz. U. poz. 1114);”.

Art. 22. [Ustawa o ochronie granicy państwowej]

„Art. 16b. 1. W przypadku zarządzenia przez ministra właściwego do spraw wewnętrznych czasowego zawieszenia ruchu na przejściu granicznym:

1) płatnikowi składek w rozumieniu art. 4 pkt 2 ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (Dz. U. z 2022 r. poz. 1009, z późn. zm.6)), niebędącemu jednostką budżetową lub samorządowym zakładem budżetowym, prowadzącemu działalność gospodarczą w zakresie gastronomii, wymiany walut, sprzedaży detalicznej towarów w sklepach, na straganach i targowiskach, świadczenia usług hotelarskich w rozumieniu ustawy z dnia 29 sierpnia 1997 r. o usługach hotelarskich oraz usługach pilotów wycieczek i przewodników turystycznych (Dz. U. z 2020 r. poz. 2211 oraz z 2022 r. poz. 2185), lub działalności agenta celnego, zwanemu dalej „płatnikiem składek”, oraz

2) rolnikowi w rozumieniu art. 6 pkt 1 ustawy z dnia 20 grudnia 1990 r. o ubezpieczeniu społecznym rolników (Dz. U. z 2023 r. poz. 208, 337 i 641) świadczącemu usługi hotelarskie w rozumieniu ustawy z dnia 29 sierpnia 1997 r. o usługach hotelarskich oraz usługach pilotów wycieczek i przewodników turystycznych, zwanemu dalej „rolnikiem”

- którzy prowadzą działalność gospodarczą w tym zakresie lub świadczą te usługi hotelarskie na obszarze gminy, w której położone jest to przejście graniczne, i którzy spełniają warunki określone w ust. 3 i 4, przysługuje rekompensata z budżetu państwa, zwana dalej „rekompensatą”.

2. W akcie prawa miejscowego wojewoda może określić także inne niż określone w ust. 1 pkt 1 zakresy działalności gospodarczej, których prowadzenie na obszarze gminy, w której położone jest przejście graniczne, o którym mowa w ust. 1, uprawnia do ubiegania się przez płatnika składek w rozumieniu art. 4 pkt 2 ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych, niebędącemu jednostką budżetową lub samorządowym zakładem budżetowym, o przyznanie rekompensaty, uwzględniając specyfikę ruchu, który zawieszono na tym przejściu granicznym i jego wpływ na sytuację ekonomiczną płatników składek prowadzących działalność gospodarczą na tym obszarze.

3. W przypadku płatnika składek rekompensata przysługuje pod warunkiem:

1) zgłoszenia siebie jako płatnika składek oraz

2) zgłoszenia co najmniej jednej osoby do ubezpieczeń emerytalnego i rentowych

- w terminie do ostatniego dnia kwartału bezpośrednio poprzedzającego kwartał, w którym nastąpiło czasowe zawieszenie ruchu na przejściu granicznym, o którym mowa w ust. 1.

4. Rekompensata przysługuje, jeżeli przychód:

1) z działalności gospodarczej w rozumieniu przepisów podatkowych uzyskany w miesiącu kalendarzowym, w którym obowiązywało czasowe zawieszenie ruchu na przejściu granicznym, o którym mowa w ust. 1, na obszarze gminy, w której położone jest to przejście graniczne, był niższy o co najmniej 25% w stosunku do przychodu uzyskanego w tej gminie w jednym z dwóch miesięcy poprzedzających ten miesiąc albo w analogicznym miesiącu kalendarzowym ostatniego roku, w którym ruch na tym przejściu granicznym nie był czasowo zawieszony oraz na obszarze gminy, w której położone jest to przejście graniczne, nie obowiązywał zakaz, o którym mowa w art. 12a ust. 1, oraz na obszarze tej gminy nie obowiązywał stan wyjątkowy - w przypadku płatnika składek;

2) ze świadczenia usług hotelarskich w rozumieniu ustawy z dnia 29 sierpnia 1997 r. o usługach hotelarskich oraz usługach pilotów wycieczek i przewodników turystycznych uzyskany w miesiącu kalendarzowym, w którym obowiązywało czasowe zawieszenie ruchu na przejściu granicznym, o którym mowa w ust. 1, na obszarze gminy, w której położone jest to przejście graniczne, był niższy o co najmniej 25% w stosunku do przychodu ze świadczenia tych usług uzyskanego w tej gminie w jednym z dwóch miesięcy poprzedzających ten miesiąc albo w analogicznym miesiącu kalendarzowym ostatniego roku, w którym ruch na tym przejściu granicznym nie był czasowo zawieszony oraz na obszarze gminy, w której położone jest to przejście graniczne, nie obowiązywał zakaz, o którym mowa w art. 12a ust. 1, oraz na obszarze tej gminy nie obowiązywał stan wyjątkowy - w przypadku rolnika.

5. Rekompensata przysługuje:

1) płatnikowi składek, który na dzień złożenia wniosku, o którym mowa w ust. 10, nie zalega w regulowaniu zobowiązań podatkowych, składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, Fundusz Gwarantowanych Świadczeń Pracowniczych, Fundusz Pracy, Fundusz Emerytur Pomostowych lub Fundusz Solidarnościowy, chyba że ten płatnik składek zawarł umowę z Zakładem Ubezpieczeń Społecznych lub otrzymał decyzję urzędu skarbowego w sprawie spłaty zadłużenia i terminowo opłaca raty lub korzysta z odroczenia terminu płatności, oraz

2) rolnikowi, który na dzień złożenia wniosku, o którym mowa w ust. 10, nie zalega w regulowaniu zobowiązań podatkowych oraz składek na ubezpieczenie emerytalno-rentowe, ubezpieczenie wypadkowe, chorobowe i macierzyńskie, chyba że Prezes Kasy Rolniczego Ubezpieczenia Społecznego lub upoważniony przez niego pracownik Kasy Rolniczego Ubezpieczenia Społecznego odroczył wobec tego rolnika termin płatności należności z tytułu składek na ubezpieczenie, rozłożył ich spłatę na raty lub umorzył je w całości lub w części lub jeśli rolnik ten otrzymał decyzję urzędu skarbowego w sprawie spłaty zadłużenia i terminowo opłaca raty lub korzysta z odroczenia terminu płatności.

6. Rekompensatę ustala się w wysokości:

1) 65% średniego miesięcznego przychodu płatnika składek lub rolnika, uzyskanego z prowadzonej przez niego działalności, o której mowa w ust. 1 pkt 1, lub ze świadczenia usług hotelarskich, o których mowa w ust. 1 pkt 2, na obszarze gminy, w której położone jest przejście graniczne, na którym czasowo zawieszono ruch, w okresie wybranych 3 z 6 miesięcy kalendarzowych bezpośrednio poprzedzających zawieszenie tego ruchu, albo

2) odpowiadającej kwocie minimalnego wynagrodzenia, o którym mowa w ustawie z dnia 10 października 2002 r. o minimalnym wynagrodzeniu za pracę (Dz. U. z 2020 r. poz. 2207), obowiązującego w miesiącu kalendarzowym, za który przysługuje rekompensata, za:

a) każdego ubezpieczonego zgłoszonego do ubezpieczeń emerytalnego i rentowych i pozostającego w tych ubezpieczeniach w ostatnim dniu miesiąca kalendarzowego, za który przysługuje rekompensata i wykonującego umowę będącą podstawą zgłoszenia do ubezpieczenia na terenie gminy, w której położone jest przejście graniczne, na którym czasowo zawieszono ruch - w przypadku płatnika składek,

b) rolnika, małżonka tego rolnika oraz jego każdego domownika w rozumieniu art. 6 pkt 2 ustawy z dnia 20 grudnia 1990 r. o ubezpieczeniu społecznym rolników, którzy pomagają mu w świadczeniu usług hotelarskich w rozumieniu ustawy z dnia 29 sierpnia 1997 r. o usługach hotelarskich oraz usługach pilotów wycieczek i przewodników turystycznych, jeżeli podlegają ubezpieczeniu emerytalno-rentowemu w ostatnim dniu miesiąca kalendarzowego, za który przysługuje rekompensata.

7. Rekompensata może być udzielona maksymalnie trzykrotnie w wysokości, o której mowa w ust. 6 pkt 1, oraz maksymalnie dziewięciokrotnie w wysokości, o której mowa w ust. 6 pkt 2.

8. Rekompensata przysługuje jedynie za miesiące kalendarzowe, w których obowiązywało czasowe zawieszenie ruchu na przejściu granicznym, o którym mowa w ust. 1. Za ten sam miesiąc kalendarzowy rekompensata przysługuje wyłącznie w jednej wysokości określonej w ust. 6 pkt 1 albo w ust. 6 pkt 2.

9. W akcie prawa miejscowego wojewoda może przyznać prawo do ubiegania się o rekompensatę w wymiarze wyższym, niż określony w ust. 7, dla wszystkich rolników, o których mowa w ust. 1, oraz płatników składek, o których mowa w ust. 1 i 2, lub dla ich określonych grup, mając na względzie okres obowiązywania zawieszenia ruchu na przejściu granicznym i jego wpływ na sytuację ekonomiczną płatników składek i rolników.

10. Rekompensata jest udzielana na wniosek płatnika składek lub rolnika składany do wojewody właściwego ze względu na miejsce prowadzenia działalności gospodarczej lub świadczenia usług, o którym mowa w ust. 1, nie później niż w terminie 6 miesięcy od dnia, w którym upłynął ostatni dzień miesiąca kalendarzowego, za który przysługuje rekompensata.

11. Wniosek o rekompensatę zawiera:

1) dane, o których mowa w art. 4 ust. 2 pkt 1, 2 i 5 ustawy z dnia 22 listopada 2002 r. o wyrównywaniu strat majątkowych wynikających z ograniczenia w czasie stanu nadzwyczajnego wolności i praw człowieka i obywatela (Dz. U. poz. 1955);

2) informację o miesiącu kalendarzowym, którego wniosek dotyczy;

3) informacje o ubezpieczonych, o których mowa w ust. 6 pkt 2 lit. a - w przypadku płatnika składek;

4) informacje o rolniku, małżonku tego rolnika oraz jego domownikach, o których mowa w ust. 6 pkt 2 lit. b - w przypadku rolnika;

5) informacje o uzyskaniu przychodu, o którym mowa w ust. 4 pkt 1 albo 2;

6) numer rachunku bankowego albo numer rachunku prowadzonego w spółdzielczej kasie oszczędnościowo-kre-dytowej, na który ma zostać dokonana wypłata rekompensaty;

7) informacje o średnim miesięcznym przychodzie płatnika składek lub rolnika, uzyskanym z prowadzonej przez niego działalności, o której mowa w ust. 1 pkt 1, lub świadczenia usług hotelarskich, o których mowa w ust. 1 pkt 2, na obszarze gminy, w której położone jest przejście graniczne, na którym czasowo zawieszono ruch, w okresie wybranych 3 z 6 miesięcy kalendarzowych bezpośrednio poprzedzających zawieszenie tego ruchu - w przypadku wniosku o rekompensatę w wysokości, o której mowa w ust. 6 pkt 1.

12. Do wniosku dołącza się:

1) dokumenty potwierdzające informacje o przychodzie, o którym mowa w ust. 4 pkt 1 albo 2;

2) dokumenty potwierdzające pozostawanie ubezpieczonych, o których mowa w ust. 6 pkt 1, w ubezpieczeniach emerytalnym i rentowych w ostatnim dniu miesiąca kalendarzowego, za który przysługuje rekompensata - w przypadku płatnika składek;

3) dokumenty potwierdzające informacje o średnim miesięcznym przychodzie płatnika składek lub rolnika, uzyskanym z prowadzonej przez niego działalności, o której mowa w ust. 1 pkt 1, lub świadczenia usług hotelarskich, o których mowa w ust. 1 pkt 2, na obszarze gminy, w której położone jest przejście graniczne, na którym czasowo zawieszono ruch, w okresie wybranych 3 z 6 miesięcy kalendarzowych bezpośrednio poprzedzających zawieszenie tego ruchu - w przypadku wniosku o rekompensatę w wysokości, o której mowa w ust. 6 pkt 1;

4) dokumenty potwierdzające wykonywanie przez ubezpieczonych, o których mowa w ust. 6 pkt 2 lit. a, umowy będącej podstawą zgłoszenia do ubezpieczenia na terenie gminy, w której położone jest przejście graniczne, na którym czasowo zawieszono ruch;

5) oświadczenie o:

a) prowadzeniu działalności gospodarczej lub świadczeniu usług, uprawniających do ubiegania się o rekompensatę,

b) uzyskaniu spadku przychodów, o którym mowa w ust. 4 pkt 1 albo 2,

c) spełnieniu warunku, o którym mowa w ust. 5 pkt 1 albo 2,

d) spełnieniu warunku, o którym mowa w ust. 6, w zakresie podlegania ubezpieczeniu osób, za które przysługuje rekompensata,

e) wysokości przyznanej pomocy de minimis oraz pomocy de minimis w rolnictwie lub rybołówstwie, jaką płatnik lub rolnik otrzymał w roku, w którym ubiega się o rekompensatę, oraz w ciągu dwóch poprzedzających go lat podatkowych,

f) spełnieniu warunku, o którym mowa w ust. 6 pkt 2 lit. a, w zakresie wykonywania przez ubezpieczonego umowy będącej podstawą zgłoszenia do ubezpieczenia na terenie gminy, w której położone jest przejście graniczne, na którym czasowo zawieszono ruch - w przypadku płatnika składek,

g) wysokości średniego miesięcznego przychodu płatnika składek lub rolnika, uzyskanego z prowadzonej działalności, o której mowa w ust. 1, na obszarze gminy, w której położone jest przejście graniczne, na którym czasowo zawieszono ruch, w okresie wybranych 3 z 6 miesięcy kalendarzowych bezpośrednio poprzedzających zawieszenie tego ruchu - w przypadku wniosku o rekompensatę w wysokości, o której mowa w ust. 6 pkt 1.

13. Oświadczenia, o których mowa w ust. 12 pkt 5 lit. a-g, są składane pod rygorem odpowiedzialności karnej za składanie fałszywych oświadczeń. Składający oświadczenie jest obowiązany do zawarcia w nich klauzuli następującej treści: „Jestem świadomy odpowiedzialności karnej za złożenie fałszywego oświadczenia.”. Klauzula ta zastępuje pouczenie organu o odpowiedzialności karnej za składanie fałszywych oświadczeń.

14. Wojewoda wydaje decyzję w sprawie rekompensaty niezwłocznie, nie później jednak niż w terminie 14 dni od dnia złożenia wniosku. Decyzja jest ostateczna.

15. Rekompensata przekazywana jest w terminie 30 dni od dnia wydania decyzji, o której mowa w ust. 14, na rachunek wskazany we wniosku o rekompensatę.

16. W celu weryfikacji danych zawartych we wniosku wojewoda może przeprowadzać kontrole lub zlecać ich przeprowadzenie. Do przeprowadzania kontroli nie stosuje się przepisów art. 54 ust. 1 i art. 55 ust. 1 ustawy z dnia 6 marca 2018 r. - Prawo przedsiębiorców (Dz. U. z 2023 r. poz. 221, 641 i 803). Jeżeli kwota rekompensaty, o której mowa w ust. 6 pkt 1, przekracza 65 000 zł albo kwota rekompensaty, o której mowa w ust. 6 pkt 2, przekracza kwotę 20 000 zł, przeprowadzenie kontroli ma charakter obligatoryjny.

17. Wojewoda ma prawo wystąpić do Zakładu Ubezpieczeń Społecznych oraz Kasy Rolniczego Ubezpieczenia Społecznego o informacje dotyczące spełnienia przez płatnika składek i rolnika warunku, o którym mowa w ust. 5 pkt 1 i 2, w zakresie podlegania ubezpieczeniu osób, za które przysługuje rekompensata.

18. Jeżeli w wyniku weryfikacji danych zawartych we wniosku wojewoda ustali, że kwota wypłaconej rekompensaty była nienależna, wydaje decyzję o obowiązku zwrotu tej kwoty wraz z odsetkami, ustalając termin na jej zwrot nie dłuższy niż 3 miesiące od dnia, w którym decyzja stała się ostateczna.

19. Wojewoda, w szczególnie uzasadnionych przypadkach, może przyznać rekompensatę również płatnikom składek w rozumieniu art. 4 pkt 2 ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych, niebędącym jednostką budżetową lub samorządowym zakładem budżetowym, oraz rolnikom w rozumieniu art. 6 pkt 1 ustawy z dnia 20 grudnia 1990 r. o ubezpieczeniu społecznym rolników, którzy nie spełniają wymagań wskazanych w ust. 1, 2 i 4 i którzy prowadzą działalność na obszarze powiatu, w którym położone jest przejście graniczne, o którym mowa w ust. 1, gdy okoliczności mające związek z czasowym zawieszeniem ruchu na przejściu granicznym, a zwłaszcza poziom strat, utraconych korzyści lub ciężkie położenie materialne, wskazują, że wymagają tego względy słuszności. Do wniosku stosuje się odpowiednio przepisy ust. 10-18.

20. Przychód z tytułu rekompensaty nie stanowi przychodu w rozumieniu przepisów o podatku dochodowym od osób fizycznych oraz przepisów o podatku dochodowym od osób prawnych.

21. Rekompensata stanowi pomoc de minimis i może być udzielana w zakresie i na zasadach określonych w bezpośrednio obowiązujących aktach prawa unijnego dotyczących pomocy w ramach zasady de minimis.”.

Art. 23. [Ustawa o podatku dochodowym od osób fizycznych]

1) w pkt 156 po wyrazach „o rodzinnym kredycie mieszkaniowym” dodaje się wyrazy „i bezpiecznym kredycie 2%”;

2) po pkt 156 dodaje się pkt 156a w brzmieniu:

„156a) dopłaty do rat bezpiecznego kredytu 2%, o których mowa w art. 9b ustawy z dnia 1 października 2021 r. o rodzinnym kredycie mieszkaniowym i bezpiecznym kredycie 2%;”;

3) w pkt 157 kropkę zastępuje się średnikiem i dodaje się pkt 158 i 159 w brzmieniu:

„158) premie mieszkaniowe, o których mowa w rozdziale 3 ustawy z dnia 26 maja 2023 r. o pomocy państwa w oszczędzaniu na cele mieszkaniowe (Dz. U. poz. 1114);

159) odsetki od środków pieniężnych gromadzonych na podstawie umowy, o której mowa w art. 4 ust. 2 ustawy z dnia 26 maja 2023 r. o pomocy państwa w oszczędzaniu na cele mieszkaniowe, z uwzględnieniem art. 7 ust. 7 i 8 oraz art. 8 ust. 2 tej ustawy.”.

Art. 24. [Ustawa o społecznych formach rozwoju mieszkalnictwa]

1) ust. 2 otrzymuje brzmienie:

„2. Bank Gospodarstwa Krajowego otrzymuje do oprocentowania kredytu dopłatę:

1) w kwocie stanowiącej różnicę między częścią odsetkową 60 pierwszych miesięcznych rat tego kredytu, w tym rat obejmujących wyłącznie spłatę odsetek w okresie karencji w spłacie kapitału, obliczoną zgodnie ze stopą procentową określoną w ust. 1, a częścią odsetkową tych rat, obliczoną zgodnie z oprocentowaniem tego kredytu wynoszącym 2%, jednak nie wyższą niż część odsetkowa tych rat obliczona zgodnie ze stopą procentową wynoszącą 7%, oraz

2) wynoszącą 1,3 punktu procentowego powyżej stopy określonej w ust. 1

- naliczaną i płatną na warunkach i w terminach wynikających z umowy, o której mowa w ust. 4.”;

2) po ust. 2 dodaje się ust. 2a i 2b w brzmieniu:

„2a. Bank Gospodarstwa Krajowego obniża kwoty 60 pierwszych rat kredytu objętego dopłatą, o której mowa w ust. 2 pkt 1, o kwotę stanowiącą różnicę między częścią odsetkową tych rat, w tym rat obejmujących wyłącznie spłatę odsetek w okresie karencji w spłacie kapitału, obliczoną zgodnie ze stopą procentową określoną w ust. 1, a częścią odsetkową tych rat, obliczoną zgodnie z oprocentowaniem tego kredytu wynoszącym 2%, jednak nie wyższą niż część odsetkowa tych rat obliczona zgodnie ze stopą procentową wynoszącą 7%.

2b. Do kredytów objętych dopłatą, o której mowa w ust. 2 pkt 1, nie stosuje się przepisu art. 76 ustawy z dnia 7 lipca 2022 r. o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom (Dz. U. z 2023 r. poz. 414).”;

3) w ust. 3 wyrazy „dopłaty, o której mowa” zastępuje się wyrazami „dopłat, o których mowa”.

Art. 25. [Ustawa o poręczeniach i gwarancjach udzielanych przez Skarb Państwa oraz niektóre osoby prawne]

Art. 26. [Ustawa o zmianie ustawy o finansowym wsparciu tworzenia lokali socjalnych, mieszkań chronionych, noclegowni i domów dla bezdomnych, ustawy o ochronie praw lokatorów, mieszkaniowym zasobie gminy i o zmianie Kodeksu cywilnego oraz niektórych innych ustaw]

Art. 27. [Ustawa o pomocy państwa w ponoszeniu wydatków mieszkaniowych w pierwszych latach najmu mieszkania]

1) po art. 15 dodaje się art. 15a w brzmieniu:

„Art. 15a. W przypadku zmiany stawki czynszu za 1 m2 powierzchni użytkowej lokalu objętego umową w sprawie stosowania dopłat inwestor informuje o tej zmianie gminę właściwą ze względu na miejsce położenia mieszkań.”;

2) w art. 16:

a) w ust. 9 pkt 3 otrzymuje brzmienie:

„3) informuje najemcę o stosowaniu dopłat w stosunku do tego najemcy w miesięcznej wysokości wynikającej z dotychczasowej decyzji w sprawie dopłat, w przypadkach innych niż określone w pkt 1 i 2 oraz ust. 9a.”,

b) po ust. 9 dodaje się ust. 9a i 9b w brzmieniu:

„9a. Jeżeli od ostatniej weryfikacji, o której mowa w ust. 1, nastąpiło podwyższenie stawki czynszu za 1 m2 powierzchni użytkowej lokalu objętego umową w sprawie stosowania dopłat, organ właściwy, na wniosek najemcy, zmienia decyzję w sprawie dopłat, podwyższając jej wysokość proporcjonalnie do wyrażonego w procentach wzrostu tej stawki, jednak nie więcej niż o wzrost średniorocznego wskaźnika cen towarów i usług konsumpcyjnych ostatnio ogłoszonego przez Prezesa Głównego Urzędu Statystycznego na podstawie art. 94 ust. 1 pkt 1 lit. a ustawy z dnia 17 grudnia 1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych do tego wskaźnika ogłoszonego dla roku poprzedzającego rok, w którym nastąpiło podwyższenie tej stawki.

9b. Decyzję zmieniającą decyzję w sprawie dopłat, na podstawie wniosku, o którym mowa w ust. 9a, organ właściwy wydaje w terminie 14 dni od dnia wpływu tego wniosku.”,

c) w ust. 11 po wyrazach „w ust. 9 pkt 1 albo 2” dodaje się wyrazy „albo ust. 9a”;

3) w art. 30 w ust. 1 pkt 2 i 3 otrzymują brzmienie:

„2) kwoty z roku poprzedzającego powiększonej o dodatkowe 200 mln zł - dla każdego roku w latach 2020-2023,

3) 350 mln zł - dla każdego roku od 2024 r.”;

4) w art. 32 w ust. 1:

a) w pkt 6 wyrazy „2000 mln zł” zastępuje się wyrazami „500 mln zł”,

b) w pkt 7 wyrazy „2000 mln zł” zastępuje się wyrazami „500 mln zł”,

c) w pkt 8 wyrazy „2000 mln zł” zastępuje się wyrazami „500 mln zł”,

d) w pkt 9 wyrazy „2000 mln zł” zastępuje się wyrazami „500 mln zł”,

e) w pkt 10 wyrazy „2000 mln zł” zastępuje się wyrazami „500 mln zł”.

Art. 28. [Ustawa o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego oraz Deweloperskim Funduszu Gwarancyjnym]

1) w art. 30 dodaje się ust. 3 i 4 w brzmieniu:

„3. Nie dokonuje się przeniesienia na osobę trzecią wierzytelności wynikających z umowy rezerwacyjnej. Dokonanie takiego przeniesienia jest nieważne.

4. W przypadku gdy rezerwujący dokonuje przeniesienia wierzytelności wynikających z umowy rezerwacyjnej na osobę zaliczaną do I albo II grupy podatkowej, o których mowa w art. 14 ust. 3 pkt 1 albo 2 ustawy z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (Dz. U. z 2021 r. poz. 1043, z późn. zm.8)), przepisu ust. 3 nie stosuje się.”;

2) po art. 37 dodaje się art. 37a w brzmieniu:

„Art. 37a. 1. Nabywca, będący stroną umowy deweloperskiej lub umowy, o której mowa w art. 2 ust. 1 pkt 2, 3 lub 5, może dokonać przeniesienia wierzytelności wynikających z tej umowy na osobę trzecią, w przypadku gdy:

1) umowa ta dotyczy nie więcej niż jednego lokalu mieszkalnego albo domu jednorodzinnego, w tym domu jednorodzinnego wraz z nieruchomością gruntową, na której jest albo ma zostać wybudowany;

2) w okresie trzech lat poprzedzających przeniesienie tych wierzytelności nie dokonał przeniesienia wierzytelności wynikających z innej umowy deweloperskiej lub umowy, o której mowa w art. 2 ust. 1 pkt 2, 3 lub 5.

2. W przypadku gdy nabywca będący stroną umowy deweloperskiej lub umowy, o której mowa w art. 2 ust. 1 pkt 2, 3 lub 5, dokonuje przeniesienia wierzytelności wynikających z tej umowy na osobę zaliczaną do I albo II grupy podatkowej, o których mowa w art. 14 ust. 3 pkt 1 albo 2 ustawy z dnia 28 lipca 1983 r. o podatku od spadków i darowizn, przepisu ust. 1 nie stosuje się.

3. Przeniesienie na osobę trzecią wierzytelności wynikających z umowy deweloperskiej lub umowy, o której mowa w art. 2 ust. 1 pkt 2, 3 lub 5, z naruszeniem warunków, o których mowa w ust. 1, nie stanowi przesłanki stwierdzenia nieważności tego przeniesienia.

4. W umowie przeniesienia na osobę trzecią wierzytelności wynikających z umowy deweloperskiej lub umowy, o której mowa w art. 2 ust. 1 pkt 2, 3 lub 5, przenoszący te wierzytelności oświadcza, że spełnia warunek, o którym mowa w ust. 1 pkt 2. Oświadczenie składa się pod rygorem odpowiedzialności karnej za złożenie fałszywego oświadczenia.”;

3) w art. 40:

a) ust. 1 otrzymuje brzmienie:

„1. Umowę deweloperską, umowę, o której mowa w art. 2 ust. 1 pkt 2, 3 lub 5 lub ust. 2, oraz umowę przeniesienia wierzytelności wynikających z tej umowy zawiera się w formie aktu notarialnego.”,

b) po ust. 1 dodaje się ust. 1a w brzmieniu:

„1a. W przypadku zawierania umowy przeniesienia wierzytelności wynikających z umowy deweloperskiej oraz umowy, o której mowa w art. 2 ust. 1 pkt 2, 3 lub 5, notariusz poucza przenoszącego wierzytelność o odpowiedzialności karnej za złożenie fałszywego oświadczenia, o którym mowa w art. 37a ust. 4.”.

Art. 29. [Ustawa o rodzinnym kredycie mieszkaniowym]

1) w tytule ustawy w ogólnym określeniu przedmiotu ustawy po wyrazach „rodzinnym kredycie mieszkaniowym” dodaje się wyrazy „i bezpiecznym kredycie 2%”;

2) po tytule ustawy dodaje się oznaczenie i tytuł rozdziału w brzmieniu:

„Rozdział 1

Przepisy ogólne”;

3) art. 1 otrzymuje brzmienie:

„Art. 1. Ustawa określa:

1) zasady i warunki udzielania:

a) rodzinnego kredytu mieszkaniowego,

b) bezpiecznego kredytu 2%;

2) zasady i warunki udzielania przez Bank Gospodarstwa Krajowego, zwany dalej „BGK”, gwarancji spłaty części:

a) rodzinnego kredytu mieszkaniowego,

b) bezpiecznego kredytu 2%

- zwanej dalej „gwarancją”;

3) zasady i warunki dokonywania przez BGK na rzecz kredytobiorcy:

a) spłaty części rodzinnego kredytu mieszkaniowego w związku z powiększeniem gospodarstwa domowego tego kredytobiorcy o drugie albo kolejne dziecko, zwanej dalej „spłatą rodzinną”,

b) dopłaty do rat bezpiecznego kredytu 2%;

4) zakres i sposób zawierania umowy uprawniającej do udzielania:

a) rodzinnego kredytu mieszkaniowego,

b) bezpiecznego kredytu 2%;

5) źródła i sposób finansowania kosztów i wydatków BGK pokrywanych ze środków Rządowego Funduszu Mieszkaniowego.”;

4) w art. 2:

a) po pkt 1 dodaje się pkt 1a w brzmieniu:

„1a) bezpiecznym kredycie 2% - należy przez to rozumieć kredyt zabezpieczony hipoteką, w tym kredyt, którego umowa przewiduje zabezpieczenie hipoteką po zakończeniu budowy domu jednorodzinnego lub wyodrębnieniu własności lokalu mieszkalnego, do którego rat przysługuje albo przysługiwała dopłata;”,

b) pkt 7 otrzymuje brzmienie:

„7) rodzinnym kredycie mieszkaniowym - należy przez to rozumieć kredyt zabezpieczony hipoteką, w tym kredyt, którego umowa przewiduje zabezpieczenie hipoteką po zakończeniu budowy domu jednorodzinnego lub wyodrębnieniu własności lokalu mieszkalnego, uprawniający do spłat rodzinnych;”,

c) po pkt 9 dodaje się pkt 9a i 9b w brzmieniu:

„9a) stopie oprocentowania kredytu - należy przez to rozumieć stopę oprocentowania kredytu uwzględniającą marżę;

9b) systemie ewidencji dopłat - należy przez to rozumieć prowadzony przez BGK i udostępniany bankom system elektroniczny służący monitorowaniu wydatków związanych z dopłatami do rat bezpiecznego kredytu 2%;”,

d) pkt 12 otrzymuje brzmienie:

„12) wkładzie własnym kredytobiorcy - należy przez to rozumieć środki własne kredytobiorcy przeznaczane na pokrycie części wydatków pokrywanych w pozostałej części rodzinnym kredytem mieszkaniowym albo bezpiecznym kredytem 2%, w tym należącą do kredytobiorcy i nieobciążoną tym kredytem nieruchomość gruntową, w przypadku gdy kredytu tego udzielono w celu pokrycia wydatków ponoszonych w związku z budową domu jednorodzinnego na tej nieruchomości.”;

5) w art. 3:

a) ust. 1 otrzymuje brzmienie:

„1. Rodzinny kredyt mieszkaniowy i bezpieczny kredyt 2% mogą zostać udzielone kredytobiorcy:

1) prowadzącemu gospodarstwo domowe:

a) na terytorium Rzeczypospolitej Polskiej albo

b) poza terytorium Rzeczypospolitej Polskiej, jeżeli:

- posiada obywatelstwo polskie albo

- nie posiada obywatelstwa polskiego i prowadzi gospodarstwo domowe wspólnie z osobą posiadającą takie obywatelstwo, a kredyt ten jest mu udzielany wspólnie z tą osobą;

2) który w dniu złożenia wniosku o udzielenie tego kredytu nie jest ani nie był stroną umowy innego kredytu hipotecznego, zawartej w okresie 36 miesięcy przed dniem złożenia tego wniosku w celu pokrycia wydatków ponoszonych w związku z nabyciem lokalu mieszkalnego, domu jednorodzinnego albo spółdzielczego prawa do lokalu mieszkalnego albo domu jednorodzinnego, chyba że umowa ta została rozwiązana w związku z dokonanym na podstawie art. 43 ust. 1 ustawy z dnia 20 maja 2021 r. o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego oraz Deweloperskim Funduszu Gwarancyjnym (Dz. U. poz. 1177 oraz z 2023 r. poz. 1114) skutecznym odstąpieniem przez kredytobiorcę od umowy deweloperskiej albo umowy, o której mowa w art. 2 ust. 1 pkt 2, 3 lub 5 tej ustawy.”,

b) w ust. 2 po wyrazach „Rodzinnego kredytu mieszkaniowego” dodaje się wyrazy „i bezpiecznego kredytu 2%”,

c) po ust. 2 dodaje się ust. 2a i 2b w brzmieniu:

„2a. Bank kredytujący może udzielić rodzinnego kredytu mieszkaniowego lub bezpiecznego kredytu 2%, jeżeli w dniu złożenia wniosku o udzielenie tego kredytu, zgodnie z ogólnodostępną ofertą tego banku możliwe jest zawarcie z tym bankiem umowy, o której mowa w art. 4 ust. 2 ustawy z dnia 26 maja 2023 r. o pomocy państwa w oszczędzaniu na cele mieszkaniowe (Dz. U. poz. 1114), chyba że bank ten jest bankiem hipotecznym w rozumieniu działu III ustawy z dnia 29 sierpnia 1997 r. o listach zastawnych i bankach hipotecznych (Dz. U. z 2023 r. poz. 110).

2b. Bank kredytujący udziela rodzinnego kredytu mieszkaniowego i bezpiecznego kredytu 2% ustalając stopę oprocentowania i wysokość prowizji, na warunkach nie gorszych niż warunki, na jakich w ramach oferty kredytowej tego banku, kredytobiorca uzyskałby kredyt hipoteczny na ten sam cel, spłacany w taki sam sposób, w takim samym okresie, w takiej samej wysokości i o takiej samej wysokości wkładu własnego, z tym że w przypadku objęcia części kredytu gwarancją, część tę uznaje się jako część wkładu własnego. Dniem ustalenia stopy oprocentowania i wysokości prowizji jest dzień przedstawienia kredytobiorcy przyjętej przez niego oferty banku kredytującego.”,

d) w ust. 3:

- wprowadzenie do wyliczenia otrzymuje brzmienie:

„Rodzinny kredyt mieszkaniowy i bezpieczny kredyt 2% mogą zostać udzielone:”,

- pkt 1 otrzymuje brzmienie:

„1) bez wkładu własnego kredytobiorcy albo z wkładem własnym kredytobiorcy nie wyższym niż 200 000 zł;”,

e) ust. 3a otrzymuje brzmienie:

„3a. W przypadku gdy wkładem własnym kredytobiorcy jest wyłącznie:

1) nieruchomość gruntowa niezabudowana domem jednorodzinnym, budynkiem w obrębie którego znajduje się lokal mieszkalny oraz na której nie znajdują się obiekty budowlane związane z budową takiego domu lub budynku lub

2) łączna kwota środków pieniężnych i premii mieszkaniowej wypłacanych zgodnie z art. 16 ust. 2 ustawy z dnia 26 maja 2023 r. o pomocy państwa w oszczędzaniu na cele mieszkaniowe

- rodzinny kredyt mieszkaniowy albo bezpieczny kredyt 2% może zostać udzielony bez spełnienia warunków, o których mowa w ust. 3 pkt 1, jeżeli łączna wysokość tego wkładu i tego kredytu nie przekracza 1 000 000 zł.”,

f) w ust. 3b po wyrazach „rodzinny kredyt mieszkaniowy” dodaje się wyrazy „albo bezpieczny kredyt 2%”,

g) w ust. 3c po wyrazach „rodzinnego kredytu mieszkaniowego” dodaje się wyrazy „ani bezpiecznego kredytu 2%”,

h) dodaje się ust. 5 w brzmieniu:

„5. Bezpieczny kredyt 2% może zostać udzielony do dnia 31 grudnia 2027 r.”;

6) w art. 4:

a) w ust. 1 wprowadzenie do wyliczenia otrzymuje brzmienie:

„Rodzinny kredyt mieszkaniowy i bezpieczny kredyt 2% mogą zostać udzielone w celu pokrycia całości albo części wydatków służących zaspokojeniu potrzeb mieszkaniowych gospodarstwa domowego kredytobiorcy, ponoszonych w związku z:”,

b) po ust. 1 dodaje się ust. 1a i 1b w brzmieniu:

„1a. Rodzinnego kredytu mieszkaniowego ani bezpiecznego kredytu 2% nie udziela się, jeżeli wydatki, o których mowa w ust. 1, ponoszone są w celu nabycia wyłącznie części udziałów w:

1) prawie własności,

2) spółdzielczym prawie do

- lokalu mieszkalnego albo domu jednorodzinnego.

1b. Rodzinnego kredytu mieszkaniowego ani bezpiecznego kredytu 2% nie udziela się, jeżeli nabycie prawa własności lokalu mieszkalnego albo domu jednorodzinnego następuje w związku z przeniesieniem na kredytobiorcę jako osobę trzecią wierzytelności związanych z dotyczącą tego lokalu albo tego domu umową rezerwacyjną, umową deweloperską, o której mowa w art. 5 pkt 6 ustawy z dnia 20 maja 2021 r. o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego oraz Deweloperskim Funduszu Gwarancyjnym, lub umową, o której mowa w art. 2 ust. 1 pkt 2, 3 i 5 tej ustawy.”,

c) uchyla się ust. 2 i 3;

7) po art. 4 dodaje się art. 4a w brzmieniu:

„Art. 4a. 1. Objęcie gwarancją części rodzinnego kredytu mieszkaniowego albo bezpiecznego kredytu 2% następuje wraz z udzieleniem tego kredytu, na zlecenie kredytobiorcy składane wraz z wnioskiem o udzielenie tego kredytu. Wysokość objętej gwarancją części kredytu określa umowa kredytu.

2. Łączna wysokość objętej gwarancją części rodzinnego kredytu mieszkaniowego albo bezpiecznego kredytu 2% oraz wkładu własnego kredytobiorcy nie może:

1) być wyższa niż 200 000 zł;

2) przekroczyć kwoty stanowiącej 20% całkowitej kwoty wydatków, w celu pokrycia których jest udzielany ten kredyt.

3. Wysokość objętej gwarancją części kredytu nie może być wyższa niż 100 000 zł.

4. Gwarancji udziela BGK we własnym imieniu i na własny rachunek.

5. Z tytułu udzielenia gwarancji BGK pobiera od kredytobiorcy jednorazową opłatę prowizyjną w wysokości 1,0% objętej tą gwarancją części kredytu. Wniesienie opłaty prowizyjnej jest warunkiem udzielenia gwarancji. Opłata prowizyjna nie podlega zwrotowi, z wyjątkiem przypadku, w którym do objęcia gwarancją części kredytu nie doszło, oraz przypadku, o którym mowa w art. 15 lub art. 42 ust. 1 i 2 ustawy z dnia 23 marca 2017 r. o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami.

6. W przypadku gdy część kredytu jest objęta gwarancją, spłaty części kapitałowej tego kredytu zalicza się w pierwszej kolejności na poczet spłaty części tego kredytu objętej gwarancją. Spłaty pomniejszają wysokość części objętej gwarancją. Gwarancja wygasa z dniem spłaty części kapitałowej kredytu w wysokości objętej tą gwarancją.

7. Za spłatę części kapitałowej kredytu uznaje się również zmniejszenie kwoty kredytu dokonane po jego udzieleniu, a przed uruchomieniem pełnej kwoty, z wyłączeniem przypadków, w których zmniejszenie kwoty kredytu jest decyzją kredytobiorcy i powoduje naruszenie warunków wskazanych w ust. 2.

8. Do czasu wygaśnięcia gwarancji:

1) lokal mieszkalny, którego prawo własności albo spółdzielcze prawo nabyto,

2) dom jednorodzinny, którego prawo własności albo spółdzielcze prawo nabyto lub który wybudowano

- z wykorzystaniem środków rodzinnego kredytu mieszkaniowego albo bezpiecznego kredytu 2%, nie może być wykorzystywany przez kredytobiorcę do prowadzenia działalności gospodarczej.

9. W zakresie nieuregulowanym w ustawie do gwarancji stosuje się przepisy art. 2b ust. 1, art. 34ca ust. 2-5 i art. 47a ustawy z dnia 8 maja 1997 r. o poręczeniach i gwarancjach udzielanych przez Skarb Państwa oraz niektóre osoby prawne (Dz. U. z 2023 r. poz. 926 i 1114).”;

8) po art. 4a dodaje się oznaczenie i tytuł rozdziału w brzmieniu:

„Rozdział 2

Rodzinny kredyt mieszkaniowy”;

9) w art. 5:

a) w ust. 1 w pkt 3 kropkę zastępuje się średnikiem i dodaje się pkt 4 i 5 w brzmieniu:

„4) cena lokalu mieszkalnego albo całkowity koszt nabycia spółdzielczego prawa, w przeliczeniu na 1 m2 powierzchni użytkowej lokalu mieszkalnego, nie przekracza kwoty stanowiącej iloczyn średniego wskaźnika przeliczeniowego kosztu odtworzenia 1 m2 powierzchni użytkowej budynków mieszkalnych oraz współczynnika:

a) 1,4 - w przypadku gdy kredytu tego udziela się w celu pokrycia wydatków ponoszonych w związku z nabyciem prawa własności lokalu mieszkalnego, którego kredytobiorca jest pierwszym nabywcą i którego nabycie następuje od podmiotu, który ten lokal wybudował w ramach prowadzonej działalności gospodarczej, w tym stanowiących wkład budowlany,

b) 1,3 - w przypadku gdy kredytu tego udziela się w celu pokrycia wydatków ponoszonych w związku z nabyciem:

- prawa własności lokalu mieszkalnego, którego kredytobiorca nie jest pierwszym nabywcą lub którego nabycie nie następuje od podmiotu, który ten lokal wybudował w ramach prowadzonej działalności gospodarczej, albo

- spółdzielczego prawa do lokalu mieszkalnego;

5) wkład własny kredytobiorcy nie przekracza: