REKLAMA

Dziennik Ustaw - rok 2022 poz. 2536

OBWIESZCZENIE

MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ

z dnia 28 października 2022 r.

w sprawie ogłoszenia jednolitego tekstu ustawy o nadzorze makroostrożnościowym nad systemem finansowym i zarządzaniu kryzysowym w systemie finansowym

1. Na podstawie art. 16 ust. 1 zdanie pierwsze ustawy z dnia 20 lipca 2000 r. o ogłaszaniu aktów normatywnych i niektórych innych aktów prawnych (Dz. U. z 2019 r. poz. 1461) ogłasza się w załączniku do niniejszego obwieszczenia jednolity tekst ustawy z dnia 5 sierpnia 2015 r. o nadzorze makroostrożnościowym nad systemem finansowym i zarządzaniu kryzysowym w systemie finansowym (Dz. U. z 2022 r. poz. 963), z uwzględnieniem zmian wprowadzonych ustawą z dnia 7 lipca 2022 r. o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom (Dz. U. poz. 1488) oraz zmian wynikających z przepisów ogłoszonych przed dniem 19 października 2022 r.

2. Podany w załączniku do niniejszego obwieszczenia tekst jednolity ustawy nie obejmuje art. 85, art. 86 i art. 93 ustawy z dnia 7 lipca 2022 r. o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom (Dz. U. poz. 1488), które stanowią:

„Art. 85. 1. W przypadku wystąpienia zdarzenia, o którym mowa w art. 23c ust. 1 rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 2016/1011 z dnia 8 czerwca 2016 r. w sprawie indeksów stosowanych jako wskaźniki referencyjne w instrumentach finansowych i umowach finansowych lub do pomiaru wyników funduszy inwestycyjnych i zmieniającego dyrektywy 2008/48/WE i 2014/17/UE oraz rozporządzenie (UE) nr 596/2014 (Dz. Urz. UE L 171 z 29.06.2016, str. 1, z późn. zm.a)), zwanego dalej „rozporządzeniem 2016/1011”, oraz przedstawienia przez Komitet Stabilności Finansowej stanowiska, o którym mowa w art. 61b ust. 1 ustawy zmienianej w art. 64, dotyczącego wskaźnika referencyjnego WIBOR zamiennik albo zamienniki kluczowego wskaźnika referencyjnego mogą być wyznaczone na podstawie stawki procentowej obliczonej w wyniku procesu ustalenia (fixingu) Stawki Referencyjnej POLONIA organizowanego przez Narodowy Bank Polski.

2. W przypadku, o którym mowa w ust. 1, minister właściwy do spraw instytucji finansowych, po zasięgnięciu opinii Komisji Nadzoru Finansowego, może określić, w drodze rozporządzenia:

1) zamiennik albo zamienniki kluczowego wskaźnika referencyjnego,

2) korektę spreadu, o której mowa w art. 23b ust. 9 lit. b rozporządzenia 2016/1011, oraz metodę jej ustalania,

3) odpowiednie istotne zmiany dostosowawcze, o których mowa w art. 23b ust. 9 lit. c rozporządzenia 2016/1011,

4) datę albo daty rozpoczęcia stosowania danego zamiennika albo zamienników kluczowego wskaźnika referencyjnego

- biorąc pod uwagę wzrost ryzyka systemowego w systemie finansowym, spowodowanego zaprzestaniem opracowywania kluczowego wskaźnika referencyjnego WIBOR lub jego likwidacją.

Art. 86. Zmiana statutu funduszu inwestycyjnego otwartego, specjalistycznego funduszu inwestycyjnego otwartego oraz publicznego funduszu inwestycyjnego zamkniętego, w zakresie zastąpienia wskaźnika referencyjnego WIBOR zamiennikiem albo zamiennikami kluczowego wskaźnika referencyjnego wyznaczonymi w sposób określony w art. 61c ustawy zmienianej w art. 64 albo art. 85 ust. 2, nie wymaga uzyskania zezwolenia, o którym mowa odpowiednio w art. 24 ust. 1 albo 2 ustawy zmienianej w art. 54.”

„Art. 93. Ustawa wchodzi w życie po upływie 14 dni od dnia ogłoszenia, z wyjątkiem:

1) art. 53, art. 60, art. 67, art. 72 i art. 77-79, które wchodzą w życie z dniem 31 lipca 2022 r.;

2) art. 48 i art. 57 pkt 4 lit. a, które wchodzą w życie z dniem 10 listopada 2023 r.”.

Marszałek Sejmu: E. Witek

a) Zmiany wymienionego rozporządzenia zostały ogłoszone w Dz. Urz. UE L 137 z 24.05.2017, str. 41, Dz. Urz. UE L 317 z 09.12.2019, str. 17, Dz. Urz. UE L 334 z 27.12.2019, str. 1 oraz Dz. Urz. UE L 49 z 12.02.2021, str. 6.

Załącznik do obwieszczenia Marszałka Sejmu Rzeczypospolitej Polskiej

z dnia 28 października 2022 r. (Dz. U. poz. 2536)

USTAWA

z dnia 5 sierpnia 2015 r.

o nadzorze makroostrożnościowym nad systemem finansowym i zarządzaniu kryzysowym w systemie finansowym1)

Rozdział 1

Przepisy ogólne

Art. 1. 1. Nadzór makroostrożnościowy nad systemem finansowym, zwany dalej „nadzorem makroostrożnościowym”, obejmuje identyfikację, ocenę i monitorowanie ryzyka systemowego powstającego w systemie finansowym lub jego otoczeniu oraz działanie na rzecz wyeliminowania lub ograniczania tego ryzyka z wykorzystaniem instrumentów makroostrożnościowych.

2. Celem nadzoru makroostrożnościowego jest w szczególności wzmacnianie odporności systemu finansowego na wypadek materializacji ryzyka systemowego i wspieranie przez to długookresowego, zrównoważonego wzrostu gospodarczego kraju.

Art. 2. 1. Zarządzanie kryzysowe w systemie finansowym, zwane dalej „zarządzaniem kryzysowym”, obejmuje działanie na rzecz utrzymania lub przywrócenia stabilności systemu finansowego w przypadku bezpośredniego zagrożenia tej stabilności.

2. Celem zarządzania kryzysowego jest w szczególności efektywna współpraca członków Komitetu Stabilności Finansowej, zwanego dalej „Komitetem”, w tym koordynacja działań podmiotów reprezentowanych przez tych członków, na rzecz utrzymania lub przywrócenia stabilności systemu finansowego oraz wymiana informacji, opinii i ocen.

Art. 3. 1. Organem właściwym w zakresie nadzoru makroostrożnościowego i zarządzania kryzysowego jest Komitet.

2. Organem wyznaczonym w rozumieniu art. 458 ust. 1 rozporządzenia 575/2013 jest Komitet, a w zakresie stosowania środków krajowych, o których mowa w art. 458 ust. 2 lit. d, ust. 5 i 10 rozporządzenia 575/2013 - Minister Finansów.

Art. 4. Ilekroć w ustawie jest mowa o:

1) (uchylony)

1a) globalnej instytucji o znaczeniu systemowym - rozumie się przez to globalną instytucję o znaczeniu systemowym, o której mowa w art. 4 ust. 1 pkt 133 rozporządzenia 575/2013;

2) grupie - rozumie się przez to grupę, o której mowa w art. 4 ust. 1 pkt 138 rozporządzenia 575/2013;

3) instytucji - rozumie się przez to:

a) instytucję, o której mowa w art. 4 ust. 1 pkt 3 rozporządzenia 575/2013, z wyłączeniem:

- Banku Gospodarstwa Krajowego,

- spółdzielczych kas oszczędnościowo-kredytowych,

- instytucji kredytowych, o których mowa w art. 4 ust. 1 pkt 17 ustawy - Prawo bankowe, oraz oddziałów instytucji kredytowych, o których mowa w art. 4 ust. 1 pkt 18 tej ustawy,

b) dom maklerski:

- wobec którego została wydana decyzja, o której mowa w art. 110ac ust. 1 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (Dz. U. z 2022 r. poz. 1500, 1488 i 1933),

- o którym mowa w art. 1 ust. 2 lit. a lub b lub ust. 5 rozporządzenia Parlamentu Europejskiego i Rady (UE) 2019/2033 z dnia 27 listopada 2019 r. w sprawie wymogów ostrożnościowych dla firm inwestycyjnych oraz zmieniającego rozporządzenia (UE) nr 1093/2010, (UE) nr 575/2013, (UE) nr 600/2014 i (UE) nr 806/2014 (Dz. Urz. UE L 314 z 05.12.2019, str. 1, z późn. zm.2));

4) instytucji finansowej - rozumie się przez to instytucję oraz inny podmiot objęty nadzorem Komisji Nadzoru Finansowego, o którym mowa w ustawie z dnia 21 lipca 2006 r. o nadzorze nad rynkiem finansowym (Dz. U. z 2022 r. poz. 660, 872, 1488 i 1692);

4a) jednostce zależnej - rozumie się przez to jednostkę zależną, o której mowa w art. 4 ust. 1 pkt 16 rozporządzenia 575/2013;

5) kapitale podstawowym Tier I - rozumie się przez to element funduszy własnych instytucji, o którym mowa w art. 26-50 rozporządzenia 575/2013;

6) kapitale dodatkowym Tier I - rozumie się przez to element funduszy własnych instytucji, o którym mowa w art. 51-61 rozporządzenia 575/2013;

7) kapitale Tier II - rozumie się przez to element funduszy własnych instytucji, o którym mowa w art. 62-71 rozporządzenia 575/2013;

7a)3) kluczowym wskaźniku referencyjnym - rozumie się przez to wskaźnik referencyjny, o którym mowa w art. 20 ust. 1 lit. b rozporządzenia 2016/1011;

8) Ministrze Finansów - rozumie się przez to odpowiednio ministra właściwego do spraw budżetu, ministra właściwego do spraw finansów publicznych lub ministra właściwego do spraw instytucji finansowych;

9) państwie członkowskim - rozumie się przez to państwo będące członkiem Unii Europejskiej lub Europejskiego Obszaru Gospodarczego;

10) państwie trzecim - rozumie się przez to państwo niebędące państwem członkowskim;

11) (uchylony)

12) rozporządzeniu 575/2013 - rozumie się przez to rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 575/2013 z dnia 26 czerwca 2013 r. w sprawie wymogów ostrożnościowych dla instytucji kredytowych oraz zmieniające rozporządzenie (UE) nr 648/2012 (Dz. Urz. UE L 176 z 27.06.2013, str. 1, z późn. zm.4));

13) rozporządzeniu 1092/2010 - rozumie się przez to rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1092/2010 z dnia 24 listopada 2010 r. w sprawie unijnego nadzoru makroostrożnościowego nad systemem finansowym i ustanowienia Europejskiej Rady do spraw Ryzyka Systemowego (Dz. Urz. UE L 331 z 15.12.2010, str. 1);

14) rozporządzeniu 1093/2010 - rozumie się przez to rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1093/2010 z dnia 24 listopada 2010 r. w sprawie ustanowienia Europejskiego Urzędu Nadzoru (Europejskiego Urzędu Nadzoru Bankowego), zmiany decyzji nr 716/2009/WE oraz uchylenia decyzji Komisji 2009/78/WE (Dz. Urz. UE L 331 z 15.12.2010, str. 12, z późn. zm.);

14a) rozporządzeniu 806/2014 - rozumie się przez to rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 806/2014 z dnia 15 lipca 2014 r. ustanawiające jednolite zasady i jednolitą procedurę restrukturyzacji i uporządkowanej likwidacji instytucji kredytowych i niektórych firm inwestycyjnych w ramach jednolitego mechanizmu restrukturyzacji i uporządkowanej likwidacji oraz jednolitego funduszu restrukturyzacji i uporządkowanej likwidacji oraz zmieniające rozporządzenie (UE) nr 1093/2010 (Dz. Urz. UE L 225 z 30.07.2014, str. 1, z późn. zm.5));

14b) rozporządzeniu 2017/2402 - rozumie się przez to rozporządzenie Parlamentu Europejskiego i Rady (UE) 2017/2402 z dnia 12 grudnia 2017 r. w sprawie ustanowienia ogólnych ram dla sekurytyzacji oraz utworzenia szczególnych ram dla prostych, przejrzystych i standardowych sekurytyzacji, a także zmieniające dyrektywy 2009/65/WE, 2009/138/WE i 2011/61/UE oraz rozporządzenia (WE) nr 1060/2009 i (UE) nr 648/2012 (Dz. Urz. UE L 347 z 28.12.2017, str. 35, z późn. zm.6));

14c)7) rozporządzeniu 2016/1011 - rozumie się przez to rozporządzenie Parlamentu Europejskiego i Rady (UE) 2016/1011 z dnia 8 czerwca 2016 r. w sprawie indeksów stosowanych jako wskaźniki referencyjne w instrumentach finansowych i umowach finansowych lub do pomiaru wyników funduszy inwestycyjnych i zmieniające dyrektywy 2008/48/WE i 2014/17/UE oraz rozporządzenie (UE) nr 596/2014 (Dz. Urz. UE L 171 z 29.06.2016, str. 1, z późn. zm.8));

15) ryzyku systemowym - rozumie się przez to ryzyko zakłócenia w funkcjonowaniu systemu finansowego, które w razie jego materializacji zaburza działanie systemu finansowego i gospodarki narodowej jako całości, którego źródłem mogą być w szczególności tendencje związane z nadmierną dynamiką akcji kredytowej lub zadłużenia i związane z nimi nierównowagi w zakresie cen aktywów, niestabilne modele finansowania, rozkład ryzyka w systemie finansowym, powiązania pomiędzy instytucjami finansowymi lub nierównowagi makroekonomiczne i sektorowe;

16) systemie finansowym - rozumie się przez to system finansowy, o którym mowa w art. 2 lit. b rozporządzenia 1092/2010;

17) unijnej dominującej finansowej spółce holdingowej - rozumie się przez to unijną dominującą finansową spółkę holdingową, o której mowa w art. 4 ust. 1 pkt 31 rozporządzenia 575/2013;

18) unijnej dominującej finansowej spółce holdingowej o działalności mieszanej - rozumie się przez to unijną dominującą finansową spółkę holdingową o działalności mieszanej, o której mowa w art. 4 ust. 1 pkt 33 rozporządzenia 575/2013;

19) unijnej instytucji dominującej - rozumie się przez to unijną instytucję dominującą, o której mowa w art. 4 ust. 1 pkt 29 rozporządzenia 575/2013;

20) ustawie - Prawo przedsiębiorców - rozumie się przez to ustawę z dnia 6 marca 2018 r. - Prawo przedsiębiorców (Dz. U. z 2021 r. poz. 162 i 2105 oraz z 2022 r. poz. 24, 974 i 1570);

21) ustawie - Prawo bankowe - rozumie się przez to ustawę z dnia 29 sierpnia 1997 r. - Prawo bankowe (Dz. U. z 2021 r. poz. 2439, z późn. zm.9));

22) właściwych podmiotach - rozumie się przez to Bankowy Fundusz Gwarancyjny, Komisję Nadzoru Finansowego, Ministra Finansów oraz Narodowy Bank Polski, w zakresie działań służących wyeliminowaniu lub ograniczeniu ryzyka systemowego;

23) zasadzie indywidualnej - rozumie się przez to zasadę indywidualną, o której mowa w art. 6-10 rozporządzenia 575/2013;

24) zasadzie skonsolidowanej - rozumie się przez to zasadę skonsolidowaną, o której mowa w art. 4 ust. 1 pkt 48 rozporządzenia 575/2013;

25) zasadzie subskonsolidowanej - rozumie się przez to zasadę subskonsolidowaną, o której mowa w art. 4 ust. 1 pkt 49 rozporządzenia 575/2013.

Art. 5. Do zadań Komitetu w zakresie nadzoru makroostrożnościowego należy:

1) stosowanie instrumentów makroostrożnościowych, w tym przedstawianie stanowisk, oraz wydawanie rekomendacji;

2) identyfikowanie instytucji finansowych istotnych dla systemu finansowego;

3) współpraca z Europejską Radą do spraw Ryzyka Systemowego, w tym informowanie o podjętych działaniach makroostrożnościowych, współpraca z innymi organami Unii Europejskiej, organami nadzoru makroostrożnościowego z państw członkowskich lub państw trzecich, a także instytucjami międzynarodowymi;

4) zapewnienie właściwego obiegu informacji pomiędzy członkami Komitetu służących realizacji jego zadań.

Art. 6. 1. Do zadań Komitetu w zakresie zarządzania kryzysowego należy:

1) opracowywanie i przyjmowanie procedur współdziałania na wypadek wystąpienia bezpośredniego zagrożenia dla stabilności systemu finansowego;

2) koordynowanie działań członków Komitetu w przypadku bezpośredniego zagrożenia dla stabilności systemu finansowego lub zidentyfikowania instytucji finansowej, której obecna lub prognozowana sytuacja finansowa może stanowić zagrożenie dla dalszego funkcjonowania tej instytucji;

3) zapewnienie właściwego obiegu informacji pomiędzy członkami Komitetu służących realizacji jego zadań;

4) stwierdzanie przesłanek wystąpienia i ustania kryzysu systemowego, o którym mowa w art. 2 pkt 16 ustawy z dnia 12 lutego 2010 r. o rekapitalizacji niektórych instytucji oraz o rządowych instrumentach stabilizacji finansowej (Dz. U. z 2022 r. poz. 396).

2. Procedury, o których mowa w ust. 1 pkt 1, są przekazywane Ministrowi Finansów, Narodowemu Bankowi Polskiemu, Komisji Nadzoru Finansowego i Bankowemu Funduszowi Gwarancyjnemu.

3. W przypadku, o którym mowa w ust. 1 pkt 2, Komitetowi przedstawiają opinię:

1) Prezes Narodowego Banku Polskiego - w zakresie płynności sektora bankowego, w odniesieniu do instytucji finansowej, o której mowa w ust. 1 pkt 2;

2) Przewodniczący Komisji Nadzoru Finansowego - w zakresie wypłacalności instytucji finansowej, o której mowa w ust. 1 pkt 2;

3) Minister Finansów - w zakresie możliwości wsparcia instytucji finansowej, o której mowa w ust. 1 pkt 2, ze środków publicznych;

4) Prezes Zarządu Bankowego Funduszu Gwarancyjnego - w zakresie możliwych wypłat środków gwarantowanych oraz możliwości wsparcia instytucji finansowej, o której mowa w ust. 1 pkt 2, ze środków Bankowego Funduszu Gwarancyjnego.

Rozdział 2

Organizacja i tryb działania Komitetu

Art. 7. 1. Członkami Komitetu są:

1) Minister Finansów;

2) Prezes Narodowego Banku Polskiego;

3) Przewodniczący Komisji Nadzoru Finansowego;

4) Prezes Zarządu Bankowego Funduszu Gwarancyjnego.

2. Przewodniczącym Komitetu jest:

1) Prezes Narodowego Banku Polskiego - w zakresie realizacji zadań określonych w art. 5;

2) Minister Finansów - w zakresie realizacji zadań określonych w art. 6 ust. 1.

3. Członkowie Komitetu uczestniczą w jego posiedzeniach osobiście. W przypadku gdy nie jest możliwy osobisty udział w posiedzeniu przewodniczącego Komitetu lub innego członka Komitetu, wyznaczają oni swoich przedstawicieli, którym podczas posiedzenia przysługują uprawnienia odpowiednio reprezentowanego przewodniczącego lub innego członka Komitetu.

3a. W przypadku, o którym mowa w art. 8 ust. 3, Komitet realizuje swoje zadania przy wykorzystaniu środków komunikacji elektronicznej.

4. W posiedzeniach Komitetu mogą również uczestniczyć z głosem doradczym osoby posiadające odpowiednią wiedzę lub doświadczenie w zakresie zagadnień objętych zadaniami Komitetu, zaproszone przez przewodniczącego Komitetu z własnej inicjatywy lub wskazane przez poszczególnych członków Komitetu.

Art. 8. 1. Posiedzenia Komitetu są zwoływane przez przewodniczącego Komitetu właściwego w zakresie realizacji zadań Komitetu albo przez wyznaczonego przez niego przedstawiciela, z własnej inicjatywy albo na wniosek innego członka Komitetu.

2. Wniosek, o którym mowa w ust. 1, powinien zawierać uzasadnienie zwołania posiedzenia Komitetu oraz może wskazywać proponowany termin tego posiedzenia.

3. W szczególnie uzasadnionych przypadkach, Przewodniczący Komitetu może postanowić, że udział w posiedzeniu Komitetu można wziąć przy wykorzystaniu środków komunikacji elektronicznej.

Art. 9. 1. Przewodniczący Komitetu kieruje pracami Komitetu i reprezentuje go na zewnątrz zgodnie z podziałem zadań, o którym mowa w art. 7 ust. 2.

2. Przewodniczący Komitetu przedstawia Sejmowi roczną informację o działalności Komitetu w zakresie realizacji zadań określonych w art. 5, w terminie do dnia 31 lipca roku następującego po roku, którego dotyczy informacja.

Art. 10. 1. Komitet może tworzyć grupy robocze, w skład których wchodzą pracownicy Narodowego Banku Polskiego, urzędu obsługującego Ministra Finansów, Urzędu Komisji Nadzoru Finansowego oraz Bankowego Funduszu Gwarancyjnego. Za zgodą Komitetu w skład grup roboczych mogą wchodzić inne osoby posiadające odpowiednią wiedzę lub doświadczenie w zakresie zagadnień objętych zadaniami Komitetu.

2. Zadania grup roboczych określa Komitet.

3. Wyniki prac grup roboczych są przedstawiane Komitetowi.

Art. 11. 1. Obsługę Komitetu w zakresie realizacji zadań określonych w art. 5 zapewnia Narodowy Bank Polski, a w zakresie realizacji zadań określonych w art. 6 ust. 1 - urząd obsługujący Ministra Finansów.

2. Komitet przyjmuje regulamin określający sposób i tryb jego działania w głosowaniu jawnym, jednomyślnie, w obecności wszystkich członków Komitetu.

Art. 12. 1. W celu realizacji zadań Komitet podejmuje uchwały.

2. Uchwały Komitetu w zakresie realizacji zadań, o których mowa w art. 5, są podejmowane w głosowaniu jawnym, większością głosów, w obecności co najmniej trzech członków Komitetu, w tym przewodniczącego Komitetu. W przypadku równej liczby głosów rozstrzyga głos przewodniczącego Komitetu.

3. Uchwały Komitetu w zakresie realizacji zadań, o których mowa w art. 6 ust. 1, są podejmowane w głosowaniu jawnym, jednomyślnie, w obecności wszystkich członków Komitetu.

4. Uchwały w imieniu Komitetu podpisuje przewodniczący Komitetu właściwy w zakresie realizacji zadań Komitetu.

5. Uchwały Komitetu w zakresie realizacji zadań, o których mowa w art. 5, mogą być podane do publicznej wiadomości przez ogłoszenie w Dzienniku Urzędowym Narodowego Banku Polskiego lub przez zamieszczenie na stronie internetowej Narodowego Banku Polskiego.

6. Uchwały Komitetu w zakresie realizacji zadań, o których mowa w art. 6 ust. 1, mogą być podane do publicznej wiadomości przez ogłoszenie w Dzienniku Urzędowym Ministra Finansów lub przez zamieszczenie na stronie internetowej Ministerstwa Finansów.

7. O podaniu uchwały do publicznej wiadomości decyduje Komitet.

Art. 13. 1. Informacje podawane przez Komitet do publicznej wiadomości nie stanowią podstawy roszczeń ani zobowiązań osób trzecich wobec Skarbu Państwa, Narodowego Banku Polskiego lub Bankowego Funduszu Gwarancyjnego.

2. Osoby wykonujące czynności związane z realizacją zadań Komitetu nie ponoszą odpowiedzialności za szkodę wynikłą z działania lub zaniechania zgodnego z przepisami ustawy, które pozostaje w związku z realizacją zadań Komitetu.

Rozdział 3

Gromadzenie oraz wymiana informacji

Art. 14. 1. Osoby, o których mowa w art. 7 ust. 1, 3 i 4 oraz art. 10 ust. 1:

1) dokonują wzajemnej wymiany informacji, w tym informacji prawnie chronionych, niezbędnych do prawidłowej realizacji zadań Komitetu;

2) są obowiązane do nieujawniania osobom nieupoważnionym informacji, z którymi zapoznały się w trakcie wykonywania zadań Komitetu.

2. Informacje, o których mowa w ust. 1 pkt 1, mogą być udostępniane Prezesowi Rady Ministrów, członkom Komisji Nadzoru Finansowego oraz członkom Rady Polityki Pieniężnej.

3. Dostęp do informacji, o których mowa w ust. 1 pkt 1, posiadają upoważnieni pracownicy Narodowego Banku Polskiego, Kancelarii Prezesa Rady Ministrów, urzędu obsługującego Ministra Finansów, Urzędu Komisji Nadzoru Finansowego oraz Bankowego Funduszu Gwarancyjnego.

4. Do osób, o których mowa w ust. 2 i 3, przepisy ust. 1 pkt 2 oraz ust. 5 stosuje się odpowiednio także po ustaniu ich członkostwa w organach, o których mowa w ust. 2, oraz po ustaniu ich zatrudnienia w podmiotach, o których mowa w ust. 3.

5. Obowiązek, o którym mowa w ust. 1 pkt 2, trwa również po ustaniu członkostwa w Komitecie lub zaprzestaniu uczestnictwa w pracach Komitetu i stosuje się do osób, o których mowa w art. 7 ust. 1, 3 i 4 oraz art. 10 ust. 1.

Art. 15. Komitet może zawierać porozumienia służące realizacji zadań Komitetu z podmiotami, o których mowa w art. 5 pkt 3.

Art. 16. Członkowie Komitetu, w celu wzmocnienia współpracy międzynarodowej na rzecz realizacji zadań określonych w art. 6 ust. 1, mogą zawierać porozumienia z organami realizującymi zadania z tego zakresu w państwach członkowskich, z bankami centralnymi wchodzącymi w skład Europejskiego Systemu Banków Centralnych, w tym z Europejskim Bankiem Centralnym, oraz z organami nadzoru nad rynkiem finansowym w państwach członkowskich i właściwymi ministrami w państwach członkowskich.

Rozdział 4

Stanowiska i rekomendacje

Art. 17. W przypadku identyfikacji źródła ryzyka systemowego w systemie finansowym lub jego otoczeniu Komitet może przedstawić stanowisko zawierające informację o rodzaju tego źródła, zasięgu jego oddziaływania oraz przewidywanych skutkach dla systemu finansowego. Komitet może skierować swoje stanowisko do właściwych podmiotów lub do podmiotów tworzących system finansowy lub jego część, w tym zarządzających produktami lub wykorzystujących infrastruktury rynkowe.

Art. 18. 1. Komitet może wydać właściwym podmiotom rekomendację, w której wskaże konieczność podjęcia przez te podmioty działań służących ograniczeniu ryzyka systemowego.

2. Wydając rekomendację, Komitet może wskazać termin, w którym jest niezbędne, w ocenie Komitetu, podjęcie działań służących ograniczeniu ryzyka systemowego przez właściwe podmioty.

3. Właściwe podmioty odnoszą się do rekomendacji Komitetu, w tym informują Komitet o działaniach służących ograniczeniu ryzyka systemowego lub przekazują wyjaśnienia dotyczące przyczyn niepodjęcia takich działań.

4. Komitet może podać do publicznej wiadomości informacje, o których mowa w ust. 3, jeżeli nie stanowią one informacji prawnie chronionej.

Rozdział 5

Bufor zabezpieczający

Art. 19. 1. Instytucja utrzymuje kwotę kapitału podstawowego Tier I, dodatkową w stosunku do kapitału podstawowego Tier I utrzymywanego na potrzeby spełniania wymogu w zakresie funduszy własnych, o którym mowa w art. 92 ust. 1 lit. a-c rozporządzenia 575/2013, w wysokości 2,5% łącznej kwoty ekspozycji na ryzyko obliczonej zgodnie z art. 92 ust. 3 tego rozporządzenia na zasadach indywidualnej i skonsolidowanej (bufor zabezpieczający).

2. Dodatkowa kwota kapitału podstawowego Tier I, o której mowa w ust. 1, nie jest jednocześnie zaliczana na poczet spełniania przez instytucje:

1) wymogów nałożonych na podstawie art. 92 ust. 1 lit. a-c rozporządzenia 575/2013 oraz

2) dodatkowego wymogu w zakresie funduszy własnych, o którym mowa w art. 138 ust. 2 pkt 2 ustawy - Prawo bankowe, uwzględniającego inne rodzaje ryzyka niż ryzyko nadmiernej dźwigni, o którym mowa w art. 92 ust. 1 lit. d oraz ust. 1a rozporządzenia 575/2013, oraz

3) opartych na ryzyku składników wymogów, o których mowa w art. 92a i art. 92b rozporządzenia 575/2013 oraz art. 97 i art. 98 ustawy z dnia 10 czerwca 2016 r. o Bankowym Funduszu Gwarancyjnym, systemie gwarantowania depozytów oraz przymusowej restrukturyzacji (Dz. U. z 2022 r. poz. 793, 872 i 1692), oraz

4) wymogów nałożonych na podstawie art. 21 ust. 1, art. 34 ust. 1, art. 38 ust. 1 i art. 47, oraz

5) zaleceń, o których mowa w art. 133a ust. 5a ustawy - Prawo bankowe, uwzględniających inne rodzaje ryzyka niż ryzyko nadmiernej dźwigni, o którym mowa w art. 92 ust. 1 lit. d oraz ust. 1a rozporządzenia 575/2013.

Art. 20. (uchylony)

Rozdział 6

Bufor antycykliczny

Art. 21. 1. Instytucja utrzymuje kwotę kapitału podstawowego Tier I, dodatkową w stosunku do kapitału podstawowego Tier I utrzymywanego na potrzeby spełniania wymogu w zakresie funduszy własnych, o którym mowa w art. 92 ust. 1 lit. a-c rozporządzenia 575/2013, na poziomie łącznej kwoty ekspozycji na ryzyko obliczonej zgodnie z art. 92 ust. 3 tego rozporządzenia, pomnożonej przez średnią ważoną wskaźników bufora antycyklicznego obliczoną zgodnie z ust. 4 (bufor antycykliczny specyficzny dla instytucji).

2. Instytucja utrzymuje bufor antycykliczny specyficzny dla instytucji na zasadach indywidualnej i skonsolidowanej.

3. Dodatkowa kwota kapitału podstawowego Tier I, o której mowa w ust. 1, nie jest jednocześnie zaliczana na poczet spełniania przez instytucje:

1) wymogów nałożonych na podstawie art. 92 ust. 1 lit. a-c rozporządzenia 575/2013 oraz

2) dodatkowego wymogu w zakresie funduszy własnych, o którym mowa w art. 138 ust. 2 pkt 2 ustawy - Prawo bankowe, uwzględniającego inne rodzaje ryzyka niż ryzyko nadmiernej dźwigni, o którym mowa w art. 92 ust. 1 lit. d oraz ust. 1a rozporządzenia 575/2013, oraz

3) opartych na ryzyku składników wymogów, o których mowa w art. 92a i art. 92b rozporządzenia 575/2013 oraz art. 97 i art. 98 ustawy z dnia 10 czerwca 2016 r. o Bankowym Funduszu Gwarancyjnym, systemie gwarantowania depozytów oraz przymusowej restrukturyzacji, oraz

4) wymogów nałożonych na podstawie art. 19 ust. 1, art. 34 ust. 1, art. 38 ust. 1 i art. 47, oraz

5) zaleceń, o których mowa w art. 133a ust. 5a ustawy - Prawo bankowe, uwzględniających inne rodzaje ryzyka niż ryzyko nadmiernej dźwigni, o którym mowa w art. 92 ust. 1 lit. d oraz ust. 1a rozporządzenia 575/2013.

4. Do obliczania średniej ważonej wskaźników bufora antycyklicznego instytucja stosuje do wszystkich wskaźników bufora antycyklicznego łączne wymogi w zakresie funduszy własnych z tytułu ryzyka kredytowego związane z ekspozycjami kredytowymi w danym państwie członkowskim lub państwie trzecim, podzielone przez łączne wymogi w zakresie funduszy własnych z tytułu ryzyka kredytowego związanego z ekspozycjami kredytowymi tej instytucji.

5. Ekspozycje kredytowe, o których mowa w ust. 4, obejmują wszystkie kategorie ekspozycji, z wyjątkiem ekspozycji wymienionych w art. 112 lit. a-f rozporządzenia 575/2013, jeżeli podlegają one:

1) wymogom w zakresie funduszy własnych z tytułu ryzyka kredytowego zgodnie z art. 107-311 rozporządzenia 575/2013;

2) wymogom w zakresie funduszy własnych z tytułu ryzyka szczególnego zgodnie z art. 326-350 rozporządzenia 575/2013 lub z tytułu dodatkowego ryzyka niewykonania zobowiązań i ryzyka migracji zgodnie z art. 362-377 tego rozporządzenia - w przypadku gdy ekspozycja dotyczy portfela handlowego;

3) wymogom w zakresie funduszy własnych zgodnie z art. 242-270 rozporządzenia 575/2013 - w przypadku gdy ekspozycja ma charakter sekurytyzacyjny.

Art. 22. (uchylony)

Art. 23. 1. Komitet oblicza co kwartał wartość odniesienia wskaźnika bufora antycyklicznego. Wartość odniesienia stanowi zmienna, która odzwierciedla cykl kredytowy i ryzyko związane z nadmiernym wzrostem akcji kredytowej w gospodarce narodowej, z uwzględnieniem specyfiki polskiej gospodarki i jej systemu finansowego.

2. Wartość odniesienia opiera się na wskaźniku odchylenia od długoterminowej tendencji zmiany wskaźnika kredytów do produktu krajowego brutto (PKB) i uwzględnia w szczególności:

1) wskaźnik wzrostu akcji kredytowej na terytorium Rzeczypospolitej Polskiej, w tym wskaźnik odzwierciedlający zmiany dotyczące wskaźnika kredytów udzielonych na terytorium Rzeczypospolitej Polskiej do PKB;

2) zalecenia Europejskiej Rady do spraw Ryzyka Systemowego dotyczące ustalania wskaźnika bufora antycyklicznego, wydane na podstawie art. 16 rozporządzenia 1092/2010.

Art. 24. 1. Wskaźnik bufora antycyklicznego jest określony jako 0 albo 0,25 punktu procentowego lub wielokrotność 0,25 punktu procentowego i może wynosić od 0 do 2,5% łącznej kwoty ekspozycji na ryzyko instytucji, które posiadają ekspozycje kredytowe na terytorium Rzeczypospolitej Polskiej, obliczonej zgodnie z art. 92 ust. 3 rozporządzenia 575/2013. W uzasadnionych przypadkach wskaźnik bufora antycyklicznego może przekraczać 2,5%.

2. Minister właściwy do spraw instytucji finansowych ocenia co kwartał natężenie cyklicznego ryzyka systemowego oraz wysokość i adekwatność wskaźnika bufora antycyklicznego, biorąc pod uwagę rekomendację Komitetu.

3. Minister właściwy do spraw instytucji finansowych określi, w drodze rozporządzenia:

1) wskaźnik bufora antycyklicznego;

2) dzień, od którego instytucje stosują ten wskaźnik - w przypadku gdy wskaźnik bufora antycyklicznego jest podwyższany; dzień ten ustala się na pierwszy dzień po upływie 12 miesięcy od dnia ogłoszenia rozporządzenia, chyba że wyjątkowe okoliczności uzasadniają określenie krótszego terminu.

4. Wydając rozporządzenie, o którym mowa w ust. 3, minister właściwy do spraw instytucji finansowych bierze pod uwagę:

1) rekomendację Komitetu dotyczącą natężenia cyklicznego ryzyka systemowego oraz wysokości i adekwatności wskaźnika bufora antycyklicznego;

2) wartość odniesienia, o której mowa w art. 23;

3) zalecenia Europejskiej Rady do spraw Ryzyka Systemowego dotyczące ustalania wskaźnika bufora antycyklicznego, wydane na podstawie art. 16 rozporządzenia 1092/2010;

4) inne zmienne istotne z punktu widzenia reagowania na cykliczne ryzyko systemowe;

5) wynik oceny kwartalnej, o której mowa w ust. 2, oraz konieczność właściwego reagowania na cykliczne ryzyko systemowe.

Art. 25. 1. Komitet zamieszcza co kwartał informacje o wskaźniku bufora antycyklicznego na stronie internetowej Narodowego Banku Polskiego, w tym informacje o:

1) wysokości obowiązującego wskaźnika bufora antycyklicznego;

2) wartości odniesienia dotyczącej wskaźnika bufora antycyklicznego;

3) wskaźniku kredytów do PKB, o którym mowa w art. 23 ust. 2;

4) dniu, od którego instytucje stosują podwyższony wskaźnik - w przypadku podwyższenia wskaźnika bufora antycyklicznego;

5) przewidywanym okresie obowiązywania obniżonego wskaźnika - w przypadku obniżenia wskaźnika bufora antycyklicznego.

2. Komitet przekazuje Europejskiej Radzie do spraw Ryzyka Systemowego informacje, o których mowa w ust. 1.

Art. 26. Instytucja stosuje do obliczenia bufora antycyklicznego specyficznego dla instytucji wskaźnik bufora antycyklicznego dla państwa członkowskiego innego niż Rzeczpospolita Polska lub państwa trzeciego na poziomie ustalonym przez organ właściwy w sprawach nadzoru makroostrożnościowego tego państwa członkowskiego lub tego państwa trzeciego, jeżeli ten wskaźnik został ustalony na poziomie do 2,5% łącznej kwoty ekspozycji na ryzyko obliczonej zgodnie z art. 92 ust. 3 rozporządzenia 575/2013. W przypadku gdy minister właściwy do spraw instytucji finansowych określi wskaźnik bufora antycyklicznego zgodnie z art. 29 ust. 2, instytucja stosuje ten wskaźnik.

Art. 27. 1. W przypadku gdy organ właściwy w sprawach nadzoru makroostrożnościowego państwa członkowskiego innego niż Rzeczpospolita Polska lub państwa trzeciego ustalił wskaźnik bufora antycyklicznego dla tego państwa na poziomie powyżej 2,5%, instytucja stosuje do obliczenia bufora antycyklicznego specyficznego dla instytucji wskaźnik określony zgodnie z ust. 3.

2. W przypadku gdy minister właściwy do spraw instytucji finansowych:

1) nie określi wskaźnika bufora antycyklicznego zgodnie z ust. 3 - instytucja dla ekspozycji na ryzyko w tym innym państwie niż Rzeczpospolita Polska stosuje wskaźnik na poziomie 2,5%;

2) określi wskaźnik bufora antycyklicznego zgodnie z art. 30 ust. 2 - instytucja stosuje ten wskaźnik.

3. Minister właściwy do spraw instytucji finansowych może określić, w drodze rozporządzenia:

1) wysokość wskaźnika bufora antycyklicznego ustalonego w państwie członkowskim innym niż Rzeczpospolita Polska lub państwie trzecim dla tego państwa członkowskiego lub tego państwa trzeciego na poziomie powyżej 2,5% łącznej kwoty ekspozycji na ryzyko, obliczonej zgodnie z art. 92 ust. 3 rozporządzenia 575/2013;

2) dzień, od którego instytucja stosuje ten wskaźnik; dzień ten ustala się na pierwszy dzień po upływie 12 miesięcy od dnia ogłoszenia rozporządzenia, chyba że wyjątkowe okoliczności uzasadniają określenie krótszego terminu.

4. Wydając rozporządzenie, o którym mowa w ust. 3, minister właściwy do spraw instytucji finansowych bierze pod uwagę:

1) rekomendację Komitetu dotyczącą uznania wysokości wskaźnika bufora antycyklicznego, ustalonego w państwie członkowskim innym niż Rzeczpospolita Polska lub państwie trzecim dla tego innego państwa, na poziomie powyżej 2,5% łącznej kwoty ekspozycji na ryzyko, obliczonej zgodnie z art. 92 ust. 3 rozporządzenia 575/2013;

2) zalecenia Europejskiej Rady do spraw Ryzyka Systemowego dotyczące ustalania wskaźnika bufora antycyklicznego, wydane na podstawie art. 16 rozporządzenia 1092/2010.

Art. 28. Komitet zamieszcza informacje o wskaźniku bufora antycyklicznego, o którym mowa w art. 27 ust. 3, na stronie internetowej Narodowego Banku Polskiego, w tym informacje o:

1) wysokości obowiązującego wskaźnika bufora antycyklicznego;

2) państwie członkowskim lub państwie trzecim, do których ten wskaźnik ma zastosowanie;

3) dniu, od którego instytucje stosują ten wskaźnik.

Art. 29. 1. Jeżeli organ właściwy w sprawach nadzoru makroostrożnościowego państwa trzeciego nie ustalił lub nie opublikował wskaźnika bufora antycyklicznego dla tego państwa trzeciego, w którym co najmniej jedna instytucja posiada ekspozycje kredytowe, instytucja stosuje do obliczenia bufora antycyklicznego specyficznego dla instytucji wskaźnik bufora antycyklicznego określony zgodnie z ust. 2.

2. Minister właściwy do spraw instytucji finansowych może określić, w drodze rozporządzenia:

1) wskaźnik bufora antycyklicznego dla państwa trzeciego, które nie ustaliło lub nie opublikowało tego wskaźnika;

2) dzień, od którego instytucja stosuje ten wskaźnik; dzień ten ustala się na pierwszy dzień po upływie 12 miesięcy od dnia ogłoszenia rozporządzenia, chyba że wyjątkowe okoliczności uzasadniają określenie krótszego terminu.

3. Wydając rozporządzenie, o którym mowa w ust. 2, minister właściwy do spraw instytucji finansowych bierze pod uwagę:

1) rekomendację Komitetu dotyczącą konieczności określenia wskaźnika bufora antycyklicznego oraz jego wysokości dla tego państwa trzeciego;

2) zalecenia Europejskiej Rady do spraw Ryzyka Systemowego dotyczące ustalania wskaźnika bufora antycyklicznego, wydane na podstawie art. 16 rozporządzenia 1092/2010.

Art. 30. 1. Instytucja stosuje do obliczenia bufora antycyklicznego specyficznego dla instytucji wskaźnik bufora antycyklicznego określony przez ministra właściwego do spraw instytucji finansowych:

1) zgodnie z ust. 2 pkt 1 - w przypadku gdy minister właściwy do spraw instytucji finansowych uzna, że wskaźnik bufora antycyklicznego ustalony przez państwo trzecie nie jest wystarczający, aby w należyty sposób chronić instytucje przed ryzykiem nadmiernego wzrostu akcji kredytowej w tym państwie trzecim;

2) zgodnie z ust. 2 pkt 2, jednak na poziomie nie niższym niż 2,5% - w przypadku gdy wskaźnik bufora antycyklicznego dla państwa trzeciego ustalony przez organ właściwy w sprawach nadzoru makroostrożnościowego tego państwa wynosi ponad 2,5% łącznej kwoty ekspozycji na ryzyko instytucji, które mają ekspozycje kredytowe w tym państwie trzecim.

2. Minister właściwy do spraw instytucji finansowych może, w drodze rozporządzenia, określić:

1) wskaźnik bufora antycyklicznego dla państwa trzeciego powyżej poziomu ustalonego przez organ właściwy w sprawach nadzoru makroostrożnościowego państwa trzeciego, w przypadku gdy uzna, że wskaźnik bufora antycyklicznego ustalony przez państwo trzecie nie jest wystarczający, aby w należyty sposób chronić instytucje przed ryzykiem nadmiernego wzrostu akcji kredytowej w tym państwie trzecim, albo

2) wskaźnik bufora antycyklicznego dla państwa trzeciego poniżej poziomu ustalonego przez organ właściwy w sprawach nadzoru makroostrożnościowego państwa trzeciego, w przypadku gdy ten wskaźnik wynosi ponad 2,5% łącznej kwoty ekspozycji na ryzyko instytucji, które mają ekspozycje kredytowe w tym państwie trzecim;

3) dzień, od którego instytucja stosuje ten wskaźnik; dzień ten ustala się na pierwszy dzień po upływie 12 miesięcy od dnia ogłoszenia rozporządzenia, chyba że wyjątkowe okoliczności uzasadniają określenie krótszego terminu.

3. Wydając rozporządzenie, o którym mowa w ust. 2, minister właściwy do spraw instytucji finansowych bierze pod uwagę:

1) rekomendację Komitetu dotyczącą konieczności określenia wskaźnika bufora antycyklicznego oraz jego wysokości;

2) zalecenia Europejskiej Rady do spraw Ryzyka Systemowego dotyczące ustalania wskaźnika bufora antycyklicznego, wydane na podstawie art. 16 rozporządzenia 1092/2010.

Art. 31. Komitet zamieszcza informacje o wskaźniku bufora antycyklicznego dla państwa trzeciego, na stronie internetowej Narodowego Banku Polskiego, w tym informacje o:

1) wysokości obowiązującego wskaźnika bufora antycyklicznego;

2) dniu, od którego instytucje stosują ten wskaźnik.

Art. 32. 1. Do obliczania średniej ważonej wskaźników bufora antycyklicznego w przypadkach, o których mowa w art. 27 ust. 1 i 2, przyjmuje się, że:

1) wskaźnik bufora antycyklicznego dla państwa członkowskiego innego niż Rzeczpospolita Polska ma zastosowanie od dnia określonego zgodnie z prawem tego państwa przez organ właściwy w sprawach nadzoru makroostrożnościowego danego państwa członkowskiego, jeżeli skutkiem takiej decyzji jest podwyższenie wskaźnika tego bufora,

2) w przypadku gdy organ właściwy w sprawach nadzoru makroostrożnościowego państwa trzeciego ustalił wskaźnik bufora antycyklicznego dla tego państwa trzeciego na poziomie wyższym od dotychczasowego, znajduje on zastosowanie po upływie 12 miesięcy od dnia ogłoszenia w sposób przewidziany w prawie właściwym dla państwa trzeciego, bez względu na wyznaczenie przez ten organ krótszego terminu dla instytucji zarejestrowanych w tym państwie,

3) wskaźnik bufora antycyklicznego ma zastosowanie od dnia określonego zgodnie z prawem państwa członkowskiego innego niż Rzeczpospolita Polska albo państwa trzeciego, jeżeli organy właściwe w sprawach nadzoru makroostrożnościowego tego państwa ustalą wskaźnik bufora antycyklicznego na poziomie niższym od dotychczasowego

- z zastrzeżeniem że w przypadku określenia wskaźnika bufora antycyklicznego w przepisach wydanych na podstawie art. 27 ust. 3, art. 29 ust. 2 lub art. 30 ust. 2, do obliczenia średniej ważonej wskaźnika bufora antycyklicznego stosuje się odpowiednio wskaźnik określony zgodnie z tymi przepisami.

2. Do obliczania średniej ważonej wskaźników bufora antycyklicznego obowiązujących w państwach członkowskich lub państwach trzecich, w których znajdują się ekspozycje kredytowe instytucji, instytucje określają lokalizację geograficzną stosownej ekspozycji kredytowej zgodnie z regulacyjnymi standardami technicznymi przyjętymi przez Komisję Europejską w trybie art. 10-13 rozporządzenia 1093/2010.

Rozdział 7

Bufory instytucji o znaczeniu systemowym

Art. 33. 1. Globalną instytucją o znaczeniu systemowym może być:

1) grupa, na której czele stoi unijna instytucja dominująca, unijna dominująca finansowa spółka holdingowa lub unijna dominująca finansowa spółka holdingowa o działalności mieszanej, lub

2) instytucja, która nie jest jednostką zależną unijnej instytucji dominującej, unijnej dominującej finansowej spółki holdingowej lub unijnej dominującej finansowej spółki holdingowej o działalności mieszanej.

2. (uchylony)

Art. 34. 1. Globalna instytucja o znaczeniu systemowym utrzymuje kwotę kapitału podstawowego Tier I dodatkową w stosunku do kapitału podstawowego Tier I utrzymywanego na potrzeby spełniania wymogu w zakresie funduszy własnych, o którym mowa w art. 92 ust. 1 lit. a-c rozporządzenia 575/2013, na poziomie co najmniej 1% łącznej kwoty ekspozycji na ryzyko obliczonej zgodnie z art. 92 ust. 3 tego rozporządzenia, zgodnie z kategorią, do której została przyporządkowana (bufor globalnej instytucji o znaczeniu systemowym).

2. Globalna instytucja o znaczeniu systemowym jest obowiązana utrzymywać bufor globalnej instytucji o znaczeniu systemowym na zasadzie skonsolidowanej.

3. Globalna instytucja o znaczeniu systemowym przyporządkowana do:

1) pierwszej kategorii - utrzymuje bufor globalnej instytucji o znaczeniu systemowym na poziomie 1%;

2) drugiej kategorii - utrzymuje bufor globalnej instytucji o znaczeniu systemowym na poziomie 1,5%;

3) trzeciej kategorii - utrzymuje bufor globalnej instytucji o znaczeniu systemowym na poziomie 2%;

4) czwartej kategorii - utrzymuje bufor globalnej instytucji o znaczeniu systemowym na poziomie 2,5%;

5) kategorii wyższych niż czwarta - utrzymuje bufor globalnej instytucji o znaczeniu systemowym na poziomie wyższym niż 2,5%.

6) (uchylony)

Art. 35. 1. Komisja Nadzoru Finansowego, po zasięgnięciu opinii Komitetu, w drodze decyzji, identyfikuje globalne instytucje o znaczeniu systemowym oraz przyporządkowuje je do jednej z kategorii, o których mowa w art. 34 ust. 3, wyznaczających, narastająco, znaczenie systemowe globalnej instytucji o znaczeniu systemowym. W przypadku przyporządkowania do kategorii, o której mowa w art. 34 ust. 3 pkt 5, decyzja określa również poziom bufora globalnej instytucji o znaczeniu systemowym.

2. Komisja Nadzoru Finansowego w uzasadnionych przypadkach może, w drodze decyzji, po zasięgnięciu opinii Komitetu, przyporządkować globalną instytucję o znaczeniu systemowym do kategorii, której odpowiada bufor na wyższym poziomie.

2a. Komisja Nadzoru Finansowego w uzasadnionych przypadkach może, w drodze decyzji, po zasięgnięciu opinii Komitetu, przyporządkować podmiot, o którym mowa w art. 33 ust. 1, do jednej z kategorii, o których mowa w art. 34 ust. 3, jeżeli na podstawie kryteriów, o których mowa w art. 36 ust. 1, podmiot ten nie zostałby przyporządkowany do żadnej z tych kategorii, identyfikując jednocześnie ten podmiot jako globalną instytucję o znaczeniu systemowym.

2b. Komisja Nadzoru Finansowego po dodatkowej identyfikacji, o której mowa w art. 36 ust. 1a, może, w drodze decyzji, po zasięgnięciu opinii Komitetu, przyporządkować globalną instytucję o znaczeniu systemowym do kategorii, której odpowiada bufor na niższym poziomie.

3. Do wydawanych opinii, o których mowa w ust. 1-2b, stosuje się przepis art. 106 ustawy z dnia 14 czerwca 1960 r. - Kodeks postępowania administracyjnego (Dz. U. z 2022 r. poz. 2000), z tym że na postanowienie nie służy zażalenie.

4. (uchylony)

Art. 36. 1. Komisja Nadzoru Finansowego identyfikuje globalne instytucje o znaczeniu systemowym i przyporządkowuje je do jednej z kategorii, o których mowa w art. 34 ust. 3, na podstawie następujących równoważnych kryteriów:

1) wielkości grupy, której częścią jest globalna instytucja o znaczeniu systemowym;

2) wzajemnych powiązań danej grupy z systemem finansowym;

3) zastępowalności usług lub infrastruktury finansowej zapewnianych przez daną grupę;

4) złożoności danej grupy;

5) transgranicznej działalności danej grupy, w tym transgranicznej działalności między państwami członkowskimi oraz między państwem członkowskim a państwem trzecim.

1a. Komisja Nadzoru Finansowego dodatkowo identyfikuje globalne instytucje o znaczeniu systemowym i przyporządkowuje je do jednej z kategorii, o których mowa w art. 34 ust. 3, na podstawie kryteriów, o których mowa w ust. 1 pkt 1-4, oraz na podstawie kryterium transgranicznej działalności danej grupy, z wyłączeniem transgranicznej działalności między państwami członkowskimi, o których mowa w art. 4 rozporządzenia 806/2014.

2. Komisja Nadzoru Finansowego, po zasięgnięciu opinii Komitetu, przyjmuje procedury w celu identyfikacji, o której mowa w ust. 1 i 1a, w oparciu o rozporządzenie delegowane Komisji (UE) 1222/2014 z dnia 8 października 2014 r. uzupełniające dyrektywę Parlamentu Europejskiego i Rady 2013/36/UE w odniesieniu do regulacyjnych standardów technicznych dotyczących określenia metody identyfikacji globalnych instytucji o znaczeniu systemowym oraz definiowania podkategorii globalnych instytucji o znaczeniu systemowym (Dz. Urz. UE L 330 z 15.11.2014, str. 27, z późn. zm.10)).

3. Do wydawanych opinii, o których mowa w ust. 2, stosuje się przepis art. 106 ustawy z dnia 14 czerwca 1960 r. - Kodeks postępowania administracyjnego, z tym że na postanowienie nie służy zażalenie.

Art. 37. Inną instytucją o znaczeniu systemowym niż globalna instytucja o znaczeniu systemowym, zwaną dalej „inną instytucją o znaczeniu systemowym”, może być instytucja albo grupa, na której czele stoi unijna instytucja dominująca, unijna dominująca finansowa spółka holdingowa, unijna dominująca finansowa spółka holdingowa o działalności mieszanej, dominująca instytucja z państwa członkowskiego w rozumieniu art. 4 ust. 1 pkt 28 rozporządzenia 575/2013, dominująca finansowa spółka holdingowa z państwa członkowskiego w rozumieniu art. 4 ust. 1 pkt 30 rozporządzenia 575/2013 lub dominująca finansowa spółka holdingowa o działalności mieszanej z państwa członkowskiego w rozumieniu art. 4 ust. 1 pkt 32 rozporządzenia 575/2013.

Art. 38. 1. Inna instytucja o znaczeniu systemowym utrzymuje kwotę kapitału podstawowego Tier I dodatkową w stosunku do kapitału podstawowego Tier I utrzymywanego na potrzeby spełniania wymogu w zakresie funduszy własnych, o którym mowa w art. 92 ust. 1 lit. a-c rozporządzenia 575/2013, w wysokości określonej w decyzji, o której mowa w art. 39 ust. 1, nie większej niż 3% łącznej kwoty ekspozycji na ryzyko obliczonej zgodnie z art. 92 ust. 3 rozporządzenia 575/2013, albo w decyzji, o której mowa w art. 39 ust. 1a, większej niż 3% łącznej kwoty ekspozycji na ryzyko obliczonej zgodnie z art. 92 ust. 3 rozporządzenia 575/2013 (bufor innej instytucji o znaczeniu systemowym).

2. Inna instytucja o znaczeniu systemowym jest obowiązana utrzymywać bufor innej instytucji o znaczeniu systemowym na zasadzie indywidualnej, subskonsolidowanej lub skonsolidowanej.

Art. 39. 1. Komisja Nadzoru Finansowego, w drodze decyzji, po zasięgnięciu opinii Komitetu, identyfikuje inną instytucję o znaczeniu systemowym i nakłada na nią bufor innej instytucji o znaczeniu systemowym do wysokości 3% łącznej kwoty ekspozycji na ryzyko obliczonej zgodnie z art. 92 ust. 3 rozporządzenia 575/2013.

1a. Komisja Nadzoru Finansowego, w drodze decyzji, po zasięgnięciu opinii Komitetu oraz po otrzymaniu zgody Komisji Europejskiej, identyfikuje inną instytucję o znaczeniu systemowym i nakłada na nią bufor innej instytucji o znaczeniu systemowym większy niż 3% łącznej kwoty ekspozycji na ryzyko obliczonej zgodnie z art. 92 ust. 3 rozporządzenia 575/2013.

2. Komisja Nadzoru Finansowego w uzasadnionych przypadkach, w drodze decyzji, po zasięgnięciu opinii Komitetu, może uznać, inną instytucję o znaczeniu systemowym za globalną instytucję o znaczeniu systemowym i przyporządkować ją do jednej z kategorii, o których mowa w art. 34 ust. 3.

3. Do wydawanych opinii, o których mowa w ust. 1-2, stosuje się przepis art. 106 ustawy z dnia 14 czerwca 1960 r. - Kodeks postępowania administracyjnego, z tym że na postanowienie nie służy zażalenie.

4. (uchylony)

5. Komisja Nadzoru Finansowego ocenia znaczenie systemowe innych instytucji o znaczeniu systemowym na podstawie:

1) wielkości;

2) znaczenia dla gospodarki Rzeczypospolitej Polskiej lub Unii Europejskiej;

3) znaczenia działalności transgranicznej;

4) wzajemnego powiązania danej instytucji lub danej grupy z systemem finansowym.

6. Dokonując oceny, o której mowa w ust. 5, Komisja Nadzoru Finansowego uwzględnia wytyczne Europejskiego Urzędu Nadzoru Bankowego wydane w porozumieniu z Europejską Radą do spraw Ryzyka Systemowego zgodnie z art. 16 rozporządzenia 1093/2010 oraz rekomendację Komitetu dotyczącą metodyki, kryteriów identyfikacji i kalibracji buforów innych instytucji o znaczeniu systemowym.

Art. 40. Wydając decyzję, o której mowa w art. 39 ust. 1 i 1a, Komisja Nadzoru Finansowego bierze pod uwagę, czy bufor innej instytucji o znaczeniu systemowym nie będzie wywierał nieproporcjonalnych i niekorzystnych skutków dla całości lub części systemu finansowego Unii Europejskiej poprzez tworzenie przeszkód dla funkcjonowania rynku wewnętrznego Unii Europejskiej.

Art. 41. W przypadku gdy inna instytucja o znaczeniu systemowym jest jednostką zależną globalnej instytucji o znaczeniu systemowym albo innej instytucji o znaczeniu systemowym, która jest instytucją albo grupą, na czele której stoi unijna instytucja dominująca, i podlega buforowi innej instytucji o znaczeniu systemowym na zasadzie skonsolidowanej, bufor innej instytucji o znaczeniu systemowym, który ma zastosowanie na zasadzie indywidualnej lub zasadzie subskonsolidowanej, nie przekracza niższej z następujących wartości:

1) sumy:

a) wyższego z buforów - bufora globalnej instytucji o znaczeniu systemowym albo bufora innej instytucji o znaczeniu systemowym, mającego zastosowanie wobec grupy na zasadzie skonsolidowanej, oraz

b) 1% łącznej kwoty ekspozycji na ryzyko obliczonej zgodnie z art. 92 ust. 3 rozporządzenia 575/2013 albo

2) 3% łącznej kwoty ekspozycji na ryzyko obliczonej zgodnie z art. 92 ust. 3 rozporządzenia 575/2013 albo wskaźnika łącznej kwoty ekspozycji na ryzyko obliczonej zgodnie z art. 92 ust. 3 rozporządzenia 575/2013, o którym mowa w decyzji, o której mowa w art. 39 ust. 1a.

Art. 42. Dodatkowa kwota kapitału podstawowego Tier I, którą globalne instytucje o znaczeniu systemowym oraz inne instytucje o znaczeniu systemowym utrzymują w celu spełnienia wymogów, o których mowa w art. 34 ust. 1 oraz art. 38 ust. 1, nie jest jednocześnie zaliczana na poczet spełniania przez te instytucje:

1) wymogów nałożonych na podstawie art. 92 ust. 1 lit. a-c rozporządzenia 575/2013 oraz

2) dodatkowego wymogu w zakresie funduszy własnych, o którym mowa w art. 138 ust. 2 pkt 2 ustawy - Prawo bankowe, uwzględniającego inne rodzaje ryzyka niż ryzyko nadmiernej dźwigni, o którym mowa w art. 92 ust. 1 lit. d oraz ust. 1a rozporządzenia 575/2013, oraz

3) opartych na ryzyku składników wymogów, o których mowa w art. 92a i art. 92b rozporządzenia 575/2013 oraz art. 97 i art. 98 ustawy z dnia 10 czerwca 2016 r. o Bankowym Funduszu Gwarancyjnym, systemie gwarantowania depozytów oraz przymusowej restrukturyzacji, oraz

4) wymogów nałożonych na podstawie art. 19 ust. 1, art. 21 ust. 1 i art. 47, oraz

5) zaleceń, o których mowa w art. 133a ust. 5a ustawy - Prawo bankowe, uwzględniających inne rodzaje ryzyka niż ryzyko nadmiernej dźwigni, o którym mowa w art. 92 ust. 1 lit. d oraz ust. 1a rozporządzenia 575/2013.

Art. 43. W przypadku gdy grupa na zasadzie skonsolidowanej podlega wymogowi bufora globalnej instytucji o znaczeniu systemowym oraz wymogowi bufora innej instytucji o znaczeniu systemowym, zastosowanie ma wyższy z tych buforów.

Art. 44. 1. Komisja Nadzoru Finansowego niezwłocznie powiadamia, za pośrednictwem Komitetu, Europejską Radę do spraw Ryzyka Systemowego o:

1) zidentyfikowanych globalnych instytucjach o znaczeniu systemowym oraz innych instytucjach o znaczeniu systemowym;

2) kategoriach przyporządkowania poszczególnych globalnych instytucji o znaczeniu systemowym;

3) uzasadnieniu przyporządkowania do kategorii, o których mowa w art. 34 ust. 3;

4) poziomach nałożonych buforów.

2. Komisja Nadzoru Finansowego zamieszcza informacje, o których mowa w ust. 1, na swojej stronie internetowej.

3. Komisja Nadzoru Finansowego powiadamia, za pośrednictwem Komitetu, Europejską Radę do spraw Ryzyka Systemowego o zamiarze nałożenia bufora innej instytucji o znaczeniu systemowym co najmniej:

1) miesiąc przed wydaniem decyzji, o której mowa w art. 39 ust. 1;

2) 3 miesiące przed wydaniem decyzji, o której mowa w art. 39 ust. 1a.

4. Powiadomienie, o którym mowa w ust. 3, zawiera:

1) uzasadnienie wprowadzenia albo zmiany bufora innej instytucji o znaczeniu systemowym jako skutecznego i proporcjonalnego instrumentu ograniczenia ryzyka;

2) ocenę przewidywanego wpływu bufora innej instytucji o znaczeniu systemowym na rynek wewnętrzny Unii Europejskiej;

3) propozycję wskaźnika bufora innej instytucji o znaczeniu systemowym, który Komisja Nadzoru Finansowego zamierza nałożyć lub zmienić.

Art. 45. 1. Komisja Nadzoru Finansowego dokonuje raz w roku przeglądu identyfikacji globalnych instytucji o znaczeniu systemowym i ich przyporządkowania do odpowiednich kategorii.

2. Komisja Nadzoru Finansowego niezwłocznie informuje, za pośrednictwem Komitetu, Europejską Radę do spraw Ryzyka Systemowego oraz globalne instytucje o znaczeniu systemowym o wyniku przeglądu, o którym mowa w ust. 1.

3. Komisja Nadzoru Finansowego może, w wyniku przeglądu, o którym mowa w ust. 1, po zasięgnięciu opinii Komitetu w zakresie, o którym mowa w art. 35 ust. 1-2b, wydać, zmienić albo uchylić decyzję, o której mowa w art. 35 ust. 1-2b. W przypadku zmiany decyzji Komisja Nadzoru Finansowego przyporządkowuje globalną instytucję o znaczeniu systemowym do jednej z kategorii, o których mowa w art. 34 ust. 3.

3a. Do opinii, o której mowa w ust. 3, stosuje się przepis art. 106 ustawy z dnia 14 czerwca 1960 r. - Kodeks postępowania administracyjnego, z tym że na postanowienie nie służy zażalenie.

4. (uchylony)

Art. 46. 1. Komisja Nadzoru Finansowego, co najmniej raz w roku, dokonuje przeglądu identyfikacji innych instytucji o znaczeniu systemowym i adekwatności wskaźnika bufora innej instytucji o znaczeniu systemowym.

1a. Komisja Nadzoru Finansowego niezwłocznie informuje, za pośrednictwem Komitetu, Europejską Radę do spraw Ryzyka Systemowego oraz inne instytucje o znaczeniu systemowym o wyniku przeglądu, o którym mowa w ust. 1.

2. Komisja Nadzoru Finansowego, po zasięgnięciu opinii Komitetu w zakresie, o którym mowa w art. 39 ust. 1 i 1a, w wyniku przeglądu, o którym mowa w ust. 1, może wydać, zmienić albo uchylić decyzję, o której mowa w art. 39 ust. 1 lub 1a.

3. Do opinii, o której mowa w ust. 2, stosuje się przepis art. 106 ustawy z dnia 14 czerwca 1960 r. - Kodeks postępowania administracyjnego, z tym że na postanowienie nie służy zażalenie.

Rozdział 8

Bufor ryzyka systemowego

Art. 47. Instytucja utrzymuje dodatkową kwotę kapitału podstawowego Tier I w stosunku do kapitału podstawowego Tier I utrzymywanego na potrzeby spełniania wymogu w zakresie funduszy własnych, o którym mowa w art. 92 ust. 1 lit. a-c rozporządzenia 575/2013, w celu zapobiegania ryzyku systemowemu nieobjętemu tym rozporządzeniem, buforem antycyklicznym specyficznym dla instytucji, buforem globalnej instytucji o znaczeniu systemowym i buforem innej instytucji o znaczeniu systemowym oraz ograniczania tego ryzyka, w wysokości określonej w przepisach wydanych na podstawie art. 50 ust. 8 (bufor ryzyka systemowego).

Art. 48. Dodatkowa kwota kapitału podstawowego Tier I, którą instytucja utrzymuje w celu spełnienia wymogów, o których mowa w art. 47, nie jest jednocześnie zaliczana na poczet spełniania przez tę instytucję:

1) wymogów nałożonych na podstawie art. 92 ust. 1 lit. a-c rozporządzenia 575/2013 oraz

2) dodatkowego wymogu w zakresie funduszy własnych, o którym mowa w art. 138 ust. 2 pkt 2 ustawy - Prawo bankowe, uwzględniającego inne rodzaje ryzyka niż ryzyko nadmiernej dźwigni, o którym mowa w art. 92 ust. 1 lit. d oraz ust. 1a rozporządzenia 575/2013, oraz

3) opartych na ryzyku składników wymogów, o których mowa w art. 92a i art. 92b rozporządzenia 575/2013 oraz art. 97 i art. 98 ustawy z dnia 10 czerwca 2016 r. o Bankowym Funduszu Gwarancyjnym, systemie gwarantowania depozytów oraz przymusowej restrukturyzacji, oraz

4) wymogów nałożonych na podstawie art. 19 ust. 1, art. 21 ust. 1, art. 34 ust. 1 i art. 38 ust. 1, oraz

5) zaleceń, o których mowa w art. 133a ust. 5a ustawy - Prawo bankowe, uwzględniających inne rodzaje ryzyka niż ryzyko nadmiernej dźwigni, o którym mowa w art. 92 ust. 1 lit. d oraz ust. 1a rozporządzenia 575/2013.

Art. 49. 1. Bufor ryzyka systemowego stosuje się łącznie z buforem globalnej instytucji o znaczeniu systemowym albo buforem innej instytucji o znaczeniu systemowym.

2. Jeżeli wymóg stanowiący sumę dodatkowej kwoty kapitału podstawowego Tier I nałożony na instytucję na podstawie art. 47 oraz wyższej z kwot nałożonych na tę instytucję na podstawie art. 34 ust. 1 lub art. 38 ust. 1 w stosunku do łącznej kwoty ekspozycji na ryzyko obliczonej zgodnie z art. 92 ust. 3 rozporządzenia 575/2013 miałby być wyższy niż 5%, na stosowanie tego wymogu w takiej wysokości wymagana jest zgoda Komisji Europejskiej.

3. Z wnioskiem o udzielenie zgody, o której mowa w ust. 2, po zasięgnięciu opinii Komitetu, występuje:

1) Komisja Nadzoru Finansowego - w przypadku gdy przekroczenie wielkości 5%, o której mowa w ust. 2, miałoby być skutkiem nałożenia przez Komisję Nadzoru Finansowego, po określeniu przez Ministra Finansów wskaźnika bufora ryzyka systemowego, bufora globalnej instytucji o znaczeniu systemowym lub bufora innej instytucji o znaczeniu systemowym, albo

2) Minister Finansów - w przypadku gdy przekroczenie wielkości 5%, o której mowa w ust. 2, miałoby być skutkiem określenia przez Ministra Finansów, po nałożeniu przez Komisję Nadzoru Finansowego bufora globalnej instytucji o znaczeniu systemowym lub bufora innej instytucji o znaczeniu systemowym, wskaźnika bufora ryzyka systemowego.

4. Do wydawanych opinii, o których mowa w ust. 3, stosuje się przepis art. 106 ustawy z dnia 14 czerwca 1960 r. - Kodeks postępowania administracyjnego, z tym że na postanowienie nie służy zażalenie.

Art. 50. 1. Bufor ryzyka systemowego jest obliczany w odniesieniu do kwoty ekspozycji na ryzyko instytucji, wobec których bufor ryzyka systemowego ma zastosowanie zgodnie z ust. 8, na zasadzie indywidualnej, skonsolidowanej lub subskonsolidowanej.

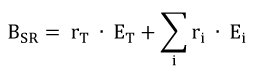

2. Instytucja oblicza bufor ryzyka systemowego według wzoru:

w którym poszczególne symbole oznaczają:

BSR - bufor ryzyka systemowego,

rT - wskaźnik bufora mający zastosowanie do łącznej kwoty ekspozycji na ryzyko instytucji,

ET - łączną kwotę ekspozycji na ryzyko instytucji obliczoną zgodnie z art. 92 ust. 3 rozporządzenia 575/2013,

i - podzbiór ekspozycji, o którym mowa w ust. 3,

ri - wskaźnik bufora mający zastosowanie do kwoty ekspozycji na ryzyko podzbioru ekspozycji i,

Ei - kwotę ekspozycji na ryzyko instytucji w odniesieniu do podzbioru ekspozycji i obliczoną zgodnie z art. 92 ust. 3 rozporządzenia 575/2013.

3. Bufor ryzyka systemowego może mieć zastosowanie do:

1) wszystkich ekspozycji znajdujących się na terytorium Rzeczypospolitej Polskiej;

2) ekspozycji sektorowych znajdujących się na terytorium Rzeczypospolitej Polskiej:

a) ekspozycji detalicznych wobec osób fizycznych, zabezpieczonych przez ustanowienie hipoteki na nieruchomościach mieszkalnych,

b) ekspozycji wobec osób prawnych, zabezpieczonych przez ustanowienie hipoteki na nieruchomościach komercyjnych,

c) ekspozycji wobec osób prawnych, z wyłączeniem ekspozycji określonych w lit. b,

d) ekspozycji wobec osób fizycznych, z wyłączeniem ekspozycji określonych w lit. a;

3) wszystkich ekspozycji znajdujących się w państwach członkowskich innych niż Rzeczpospolita Polska;

4) ekspozycji sektorowych określonych w pkt 2, znajdujących się w państwach członkowskich innych niż Rzeczpospolita Polska, wyłącznie w celu umożliwienia uznania wskaźnika bufora ustalonego przez to państwo zgodnie z art. 53;

5) ekspozycji znajdujących się w państwach trzecich;

6) podzbiorów dowolnej kategorii ekspozycji wskazanych w pkt 2.

4. Bufor ryzyka systemowego może być zmieniany o 0,5 punktu procentowego lub wielokrotność 0,5 punktu procentowego, z tym że w przypadku podwyższenia tego bufora o więcej niż 0,5 punktu procentowego określa się harmonogram, zgodnie z którym instytucje powinny osiągnąć podwyższony poziom tego bufora.

5. Wskaźnik bufora ryzyka systemowego może być zróżnicowany dla różnych podzbiorów instytucji i ekspozycji.

6. Wskaźnik bufora ryzyka systemowego nałożony na ekspozycje znajdujące się w państwach członkowskich innych niż Rzeczpospolita Polska jest określany w tej samej wysokości.

7. Minister właściwy do spraw instytucji finansowych, co najmniej raz na 2 lata, ocenia adekwatność wysokości wskaźnika bufora ryzyka systemowego, w tym kategorie instytucji, rodzaje i podzbiory ekspozycji, do których ma on zastosowanie, nałożonego na podstawie przepisów wydanych na podstawie ust. 8, biorąc pod uwagę rekomendację Komitetu w zakresie, o którym mowa w ust. 9 pkt 1.

8. Minister właściwy do spraw instytucji finansowych może określić, w drodze rozporządzenia:

1) wskaźnik lub wskaźniki bufora ryzyka systemowego;

2) rodzaje ekspozycji, do których ma zastosowanie bufor ryzyka systemowego, oraz państwa, w których one się znajdują;

3) kategorie instytucji, do których ma zastosowanie bufor ryzyka systemowego;

4) dzień, od którego instytucje stosują bufor ryzyka systemowego;

5) harmonogram, o którym mowa w ust. 4.

9. Wydając rozporządzenie, o którym mowa w ust. 8, minister właściwy do spraw instytucji finansowych uwzględnia:

1) rekomendację Komitetu dotyczącą:

a) wysokości wskaźnika bufora ryzyka systemowego,

b) rodzajów ekspozycji, do których ma on być stosowany,

c) kategorii instytucji, do których ma on być stosowany

- wydaną po przeprowadzonej przez Komitet analizie w zakresie wywierania przez bufor ryzyka systemowego nieproporcjonalnych i niekorzystnych skutków dla całości lub części systemu finansowego przez tworzenie przeszkód dla funkcjonowania rynku wewnętrznego Unii Europejskiej;

2) opinię, zalecenie lub decyzję, o których mowa w art. 51 ust. 4 i 5;

3) potrzebę zapobiegania ryzyku systemowemu nieobjętemu rozporządzeniem 575/2013, buforem antycyklicznym specyficznym dla instytucji, buforem globalnej instytucji o znaczeniu systemowym lub buforem innej instytucji o znaczeniu systemowym;

4) wytyczne Europejskiego Urzędu Nadzoru Bankowego wydane w porozumieniu z Europejską Radą do spraw Ryzyka Systemowego zgodnie z art. 16 rozporządzenia 1093/2010.

Art. 51. 1. Minister właściwy do spraw instytucji finansowych, za pośrednictwem Komitetu, powiadamia o zamiarze nałożenia albo zmiany wysokości bufora ryzyka systemowego:

1) Europejską Radę do spraw Ryzyka Systemowego oraz

2) w przypadku gdy wymóg utrzymania bufora ryzyka systemowego ma objąć jednostkę zależną jednostki dominującej w rozumieniu art. 4 ust. 1 pkt 15 rozporządzenia 575/2013, która ma siedzibę w państwie członkowskim innym niż Rzeczpospolita Polska - organ właściwy w sprawach nadzoru makroostrożnościowego tego państwa członkowskiego.

2. W przypadku gdy wskaźnik bufora ryzyka systemowego, który ma być określony w przepisach wydanych na podstawie art. 50 ust. 8, nie przekracza 3%, powiadomienie, o którym mowa w ust. 1 pkt 1, minister właściwy do spraw instytucji finansowych przekazuje nie później niż miesiąc przed dniem określenia tego wskaźnika.

3. Do progu 3%, o którym mowa w ust. 2, nie wlicza się wskaźnika bufora ryzyka systemowego ustalonego przez organ właściwy w sprawach nadzoru makroostrożnościowego państwa członkowskiego innego niż Rzeczpospolita Polska.

4. W przypadku gdy wskaźnik bufora ryzyka systemowego ma być określony w przepisach wydanych na podstawie art. 50 ust. 8 w wysokości powyżej 3% do 5%:

1) w powiadomieniu, o którym mowa w ust. 1 pkt 1, minister właściwy do spraw instytucji finansowych zwraca się także o opinię Komisji Europejskiej, z tym że w przypadku gdy opinia jest negatywna, minister właściwy do spraw instytucji finansowych uwzględnia tę opinię albo informuje Komisję Europejską, za pośrednictwem Komitetu, o przyczynach jej nieuwzględnienia;

2) jeżeli wymóg utrzymania bufora ryzyka systemowego ma objąć jednostkę zależną jednostki dominującej w rozumieniu art. 4 ust. 1 pkt 15 rozporządzenia 575/2013, która ma siedzibę w państwie członkowskim innym niż Rzeczpospolita Polska, w powiadomieniu, o którym mowa w ust. 1 pkt 1, minister właściwy do spraw instytucji finansowych zwraca się o wydanie zalecenia do Komisji Europejskiej i Europejskiej Rady do spraw Ryzyka Systemowego, z tym że powiadomienie wysyła się nie później niż 6 tygodni przed dniem określenia tego wskaźnika, z zastrzeżeniem ust. 5.

5. Jeżeli zalecenia Komisji Europejskiej i Europejskiej Rady do spraw Ryzyka Systemowego, o których mowa w ust. 4 pkt 2, są negatywne, a w sprawie określenia wskaźnika bufora ryzyka systemowego w wysokości powyżej 3% do 5% nie osiągnięto porozumienia z organem powiadomionym zgodnie z ust. 1 pkt 2, minister właściwy do spraw instytucji finansowych może skierować sprawę do Europejskiego Urzędu Nadzoru Bankowego, zgodnie z art. 19 rozporządzenia 1093/2010. W takim przypadku określenie wskaźnika bufora ryzyka systemowego następuje po podjęciu decyzji przez Europejski Urząd Nadzoru Bankowego.

6. W przypadku gdy wskaźnik bufora ryzyka systemowego, który ma być określony w przepisach wydanych na podstawie art. 50 ust. 8, przekracza 5%, powiadomienie, o którym mowa w ust. 1 pkt 1, minister właściwy do spraw instytucji finansowych przekazuje nie później niż 3 miesiące i 6 tygodni przed dniem określenia tego wskaźnika, zwracając się jednocześnie do Komisji Europejskiej o zgodę na określenie go w takiej wysokości.

7. Powiadomienie, o którym mowa w ust. 1 pkt 1, przekazuje się także w przypadku, gdy bufor ryzyka systemowego ma mieć zastosowanie do ekspozycji w państwach trzecich.

8. Powiadomienie, o którym mowa w ust. 1, zawiera:

1) opis ryzyka systemowego w Rzeczypospolitej Polskiej;

2) powody, dla których rozmiar ryzyka systemowego zagraża stabilności systemu finansowego na szczeblu krajowym, uzasadniające wysokość wskaźnika bufora ryzyka systemowego;

3) uzasadnienie wprowadzenia wskaźnika bufora ryzyka systemowego jako skutecznego i proporcjonalnego instrumentu ograniczenia tego ryzyka;

4) ocenę prawdopodobnego wpływu wskaźnika bufora ryzyka systemowego na rynek wewnętrzny Unii Europejskiej - na podstawie dostępnych informacji;

5) wysokość wskaźnika bufora ryzyka systemowego i ekspozycje oraz państwa, w których one się znajdują, do których ten wskaźnik ma zastosowanie, oraz instytucje, które podlegają takim wskaźnikom;

6) w przypadku gdy wskaźnik bufora ryzyka systemowego ma zastosowanie do wszystkich ekspozycji - uzasadnienie, dlaczego bufor ryzyka systemowego dotyczy innego rodzaju ryzyka niż ryzyko objęte buforem globalnej instytucji o znaczeniu systemowym lub buforem innej instytucji o znaczeniu systemowym.

Art. 52. Komitet zamieszcza na stronie internetowej Narodowego Banku Polskiego informacje o wskaźniku bufora ryzyka systemowego, zawierające w szczególności:

1) wysokość obowiązującego wskaźnika lub wskaźników bufora ryzyka systemowego;

2) kategorie instytucji, do których ma zastosowanie bufor ryzyka systemowego;

3) dzień, od którego instytucje stosują bufor ryzyka systemowego;

4) rodzaje ekspozycji i państwa, w których one się znajdują;

5) uzasadnienie określenia wskaźnika lub wskaźników bufora ryzyka systemowego - w przypadku gdy informacja ta nie zagraża stabilności systemu finansowego.

Art. 53. 1. W przypadku gdy organ właściwy w sprawach nadzoru makroostrożnościowego państwa członkowskiego innego niż Rzeczpospolita Polska ustalił wskaźnik bufora ryzyka systemowego dla tego państwa, instytucja stosuje wskaźnik bufora ryzyka systemowego określony zgodnie z ust. 2 w odniesieniu do swoich ekspozycji w tym państwie, jeżeli bufory te pokrywają różne rodzaje ryzyka. W przypadku gdy bufory ryzyka systemowego pokrywają te same rodzaje ryzyka, zastosowanie ma bufor wyższy.

2. Minister właściwy do spraw instytucji finansowych może określić, w drodze rozporządzenia:

1) wysokość wskaźnika bufora ryzyka systemowego ustalonego w państwie członkowskim innym niż Rzeczpospolita Polska dla tego państwa;

2) dzień, od którego instytucja stosuje ten wskaźnik.

3. Wydając rozporządzenie, o którym mowa w ust. 2, minister właściwy do spraw instytucji finansowych bierze pod uwagę:

1) rekomendację Komitetu dotyczącą uznania wysokości wskaźnika bufora ryzyka systemowego, ustalonego w państwie członkowskim innym niż Rzeczpospolita Polska dla tego państwa;

2) informacje zawarte w powiadomieniu przekazanym przez organ właściwy w sprawach nadzoru makroostrożnościowego państwa członkowskiego, o którym mowa w ust. 1;

3) zalecenie Europejskiej Rady do spraw Ryzyka Systemowego skierowane do Rzeczypospolitej Polskiej, dotyczące uznania wskaźnika bufora systemowego ustalonego w innym państwie członkowskim.

4. Minister właściwy do spraw instytucji finansowych powiadamia, za pośrednictwem Komitetu, Europejską Radę do spraw Ryzyka Systemowego o określeniu wskaźnika bufora ryzyka systemowego zgodnie z ust. 2.

Art. 54. Po określeniu wskaźnika bufora ryzyka systemowego minister właściwy do spraw instytucji finansowych może, za pośrednictwem Komitetu, zwrócić się do Europejskiej Rady do spraw Ryzyka Systemowego o wydanie zalecenia uznania tego wskaźnika, zgodnie z art. 16 rozporządzenia 1092/2010, dla jednego lub kilku państw członkowskich.

Rozdział 9

Ograniczenia wypłat z zysków

Art. 55. 1.11) Instytucja jest obowiązana przeprowadzać wewnętrzny proces oceny w celu sprawdzenia, czy spełnia wymóg połączonego bufora.

1.12) Instytucja jest obowiązana przeprowadzać wewnętrzny proces oceny w celu sprawdzenia, czy spełnia wymóg połączonego bufora i wymóg bufora wskaźnika dźwigni, o którym mowa w art. 92 ust. 1a rozporządzenia 575/2013.

2.11) Instytucja nie dokonuje wypłat związanych z kapitałem podstawowym Tier I w zakresie, w jakim obniżyłoby to jej kapitał podstawowy Tier I do poziomu, przy którym wymóg połączonego bufora nie byłby spełniony.

2.12) Instytucja nie dokonuje wypłat związanych z kapitałem podstawowym Tier I w zakresie, w jakim obniżyłoby to jej kapitał podstawowy Tier I do poziomu, przy którym wymóg połączonego bufora lub wymóg bufora wskaźnika dźwigni, o którym mowa w art. 92 ust. 1a rozporządzenia 575/2013, nie byłby spełniony.

3. Wypłata związana z kapitałem podstawowym Tier I obejmuje:

1) wypłatę dywidend pieniężnych;

2) przydział akcji w trybie art. 442 ustawy z dnia 15 września 2000 r. - Kodeks spółek handlowych (Dz. U. z 2022 r. poz. 1467 i 1488) lub przydział innych instrumentów kapitałowych, o których mowa w art. 26 ust. 1 lit. a rozporządzenia 575/2013;

3) umorzenie lub nabycie przez instytucję jej własnych udziałów lub innych instrumentów kapitałowych, o których mowa w art. 26 ust. 1 lit. a rozporządzenia 575/2013;

4) spłatę kwot opłaconych w związku z instrumentami kapitałowymi, o których mowa w art. 26 ust. 1 lit. a rozporządzenia 575/2013;

5) wypłatę pozycji, o których mowa w art. 26 ust. 1 lit. b-e rozporządzenia 575/2013.

4. Wymóg połączonego bufora stanowi łączny kapitał podstawowy Tier I, który jest wymagany do pokrycia bufora zabezpieczającego, powiększonego o bufor antycykliczny specyficzny dla instytucji, bufor globalnych instytucji o znaczeniu systemowym, bufor innych instytucji o znaczeniu systemowym lub bufor ryzyka systemowego (wymóg połączonego bufora).

5. Instytucja nie spełnia wymogu połączonego bufora, w przypadku gdy nie posiada funduszy własnych w kwocie i o jakości, które są wymagane do jednoczesnego spełniania:

1) wymogów nałożonych na podstawie art. 92 ust. 1 lit. a-c rozporządzenia 575/2013 oraz

2) dodatkowego wymogu w zakresie funduszy własnych, o którym mowa w art. 138 ust. 2 pkt 2 ustawy - Prawo bankowe, uwzględniającego inne rodzaje ryzyka niż ryzyko nadmiernej dźwigni, o którym mowa w art. 92 ust. 1 lit. d oraz ust. 1a rozporządzenia 575/2013, oraz

3) wymogu połączonego bufora.

Art. 56. 1. Instytucja, która nie spełnia wymogu połączonego bufora, oblicza maksymalną kwotę podlegającą wypłacie (MDA) i niezwłocznie powiadamia Komisję Nadzoru Finansowego o jej wysokości. W takim przypadku instytucja nie może dokonywać wypłat, o których mowa w ust. 3, w wysokości przekraczającej MDA.

1a.13) Instytucja, która nie spełnia wymogu bufora wskaźnika dźwigni, o którym mowa w art. 92 ust. 1a rozporządzenia 575/2013, oblicza maksymalną kwotę podlegającą wypłacie, powiązaną ze wskaźnikiem dźwigni (L-MDA) i niezwłocznie powiadamia Komisję Nadzoru Finansowego o jej wysokości. W takim przypadku instytucja nie może dokonywać wypłat, o których mowa w ust. 4, w wysokości przekraczającej L-MDA.

1b. W przypadku gdy instytucja nie wykonuje zaleceń, o których mowa w art. 133a ust. 5a ustawy - Prawo bankowe, może dokonać wypłat, o których mowa w ust. 3 i 4, jeżeli spełnia:

1) wymogi w zakresie funduszy własnych określone w częściach trzeciej, czwartej i siódmej rozporządzenia 575/2013 oraz w rozdziale 2 rozporządzenia 2017/2402 oraz

2) dodatkowy wymóg w zakresie funduszy własnych, o którym mowa w art. 138 ust. 2 pkt 2 ustawy - Prawo bankowe, oraz

3) wymóg:

a) połączonego bufora lub

b)13) bufora wskaźnika dźwigni, o którym mowa w art. 92 ust. 1a rozporządzenia 575/2013.

2.14) Ustalenie MDA następuje wyłącznie w odniesieniu do zobowiązań, które powodują obniżenie kapitału podstawowego Tier I, jeżeli ograniczenie to nie skutkuje niewykonaniem lub nienależytym wykonaniem istniejących zobowiązań instytucji.

2.15) Ustalenie MDA oraz L-MDA następuje wyłącznie w odniesieniu do zobowiązań, które powodują obniżenie kapitału podstawowego Tier I, jeżeli ograniczenie to nie skutkuje niewykonaniem lub nienależytym wykonaniem istniejących zobowiązań instytucji.

3. Przed obliczeniem MDA instytucja:

1) nie dokonuje wypłat związanych z kapitałem podstawowym Tier I;

2) nie podejmuje zobowiązań w zakresie wypłat zmiennych składników wynagrodzeń lub uznaniowych świadczeń emerytalnych;

3) nie dokonuje wypłat zmiennych składników wynagrodzenia, jeżeli zobowiązanie do ich wypłaty powstało w okresie, w którym instytucja nie spełniała wymogu połączonego bufora;

4) nie dokonuje wypłat z tytułu instrumentów dodatkowych w Tier I, o których mowa w art. 52 rozporządzenia 575/2013.

4.16) Przed obliczeniem L-MDA instytucja:

1) nie dokonuje wypłat związanych z kapitałem podstawowym Tier I;

2) nie podejmuje zobowiązań w zakresie wypłat zmiennych składników wynagrodzeń lub uznaniowych świadczeń emerytalnych;

3) nie dokonuje wypłat zmiennych składników wynagrodzenia, jeżeli zobowiązanie do ich wypłaty powstało w okresie, w którym instytucja nie spełniała wymogu bufora wskaźnika dźwigni, o którym mowa w art. 92 ust. 1a rozporządzenia 575/2013;

4) nie dokonuje wypłat z tytułu instrumentów dodatkowych w Tier I, o których mowa w art. 52 rozporządzenia 575/2013.

Art. 57. 1. MDA stanowi iloczyn wartości liczbowej uzyskanej na podstawie obliczeń, o których mowa w ust. 2 i 3, oraz wartości współczynnika MDA, ustalonego zgodnie z art. 58, pomniejszony o kwoty, o których mowa w art. 56 ust. 3.

2. Wartość liczbową, o której mowa w ust. 1, uzyskuje się w wyniku zsumowania zysków z bieżącego okresu niewłączonych do kapitału podstawowego Tier I zgodnie z art. 26 ust. 2 rozporządzenia 575/2013 oraz zysków rocznych niewłączonych do kapitału podstawowego Tier I zgodnie z art. 26 ust. 2 rozporządzenia 575/2013.

3. Od kwoty obliczonej zgodnie z ust. 2 odejmuje się wartość kwot należnych z tytułu podatku, jeżeli zyski, o których mowa w ust. 2, nie zostałyby wypłacone.

Art. 57a.17) 1. L-MDA stanowi iloczyn wartości liczbowej uzyskanej na podstawie obliczeń, o których mowa w ust. 2 i 3, oraz wartości współczynnika L-MDA ustalonego zgodnie z art. 58, pomniejszony o kwoty, o których mowa w art. 56 ust. 4.

2. Wartość liczbową, o której mowa w ust. 1, uzyskuje się w wyniku zsumowania zysków z bieżącego okresu niewłączonych do kapitału podstawowego Tier I zgodnie z art. 26 ust. 2 rozporządzenia 575/2013 oraz zysków rocznych niewłączonych do kapitału podstawowego Tier I zgodnie z art. 26 ust. 2 rozporządzenia 575/2013.

3. Od kwoty obliczonej zgodnie z ust. 2 odejmuje się wartość kwot należnych z tytułu podatku, jeżeli zyski, o których mowa w ust. 2, nie zostałyby wypłacone.

Art. 58. 1. W przypadku gdy utrzymywany przez instytucję kapitał podstawowy Tier I, który nie jest zaliczany na poczet spełnienia wymogu w zakresie funduszy własnych zgodnie z art. 92 ust. 1 lit. a-c rozporządzenia 575/2013 oraz spełnienia dodatkowego wymogu w zakresie funduszy własnych, o którym mowa w art. 138 ust. 2 pkt 2 ustawy - Prawo bankowe, uwzględniającego inne rodzaje ryzyka niż ryzyko nadmiernej dźwigni, o którym mowa w art. 92 ust. 1 lit. d oraz ust. 1a rozporządzenia 575/2013, wyrażony jako odsetek łącznej kwoty ekspozycji na ryzyko obliczonej zgodnie z art. 92 ust. 3 rozporządzenia 575/2013, znajduje się w:

1) pierwszym kwartylu wymogu połączonego bufora wyrażonego jako odsetek łącznej kwoty ekspozycji na ryzyko obliczonej zgodnie z art. 92 ust. 3 rozporządzenia 575/2013 - współczynnik MDA wynosi 0;

2) drugim kwartylu wymogu połączonego bufora wyrażonego jako odsetek łącznej kwoty ekspozycji na ryzyko obliczonej zgodnie z art. 92 ust. 3 rozporządzenia 575/2013 - współczynnik MDA wynosi 0,2;