REKLAMA

Dziennik Ustaw - rok 2022 poz. 1762

OBWIESZCZENIE

MINISTRA FINANSÓW

z dnia 13 lipca 2022 r.

w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie zezwoleń na wykonywanie działalności w zakresie podatku akcyzowego

1. Na podstawie art. 16 ust. 3 ustawy z dnia 20 lipca 2000 r. o ogłaszaniu aktów normatywnych i niektórych innych aktów prawnych (Dz. U. z 2019 r. poz. 1461) ogłasza się w załączniku do niniejszego obwieszczenia jednolity tekst rozporządzenia Ministra Finansów z dnia 12 kwietnia 2019 r. w sprawie zezwoleń na wykonywanie działalności w zakresie podatku akcyzowego (Dz. U. poz. 745), z uwzględnieniem zmian wprowadzonych rozporządzeniem Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 20 kwietnia 2021 r. zmieniającym rozporządzenie w sprawie zezwoleń na wykonywanie działalności w zakresie podatku akcyzowego (Dz. U. poz. 744).

2. Podany w załączniku do niniejszego obwieszczenia tekst jednolity rozporządzenia nie obejmuje § 2 rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 20 kwietnia 2021 r. zmieniającego rozporządzenie w sprawie zezwoleń na wykonywanie działalności w zakresie podatku akcyzowego (Dz. U. poz. 744), który stanowi:

„§ 2. Rozporządzenie wchodzi w życie z dniem 1 maja 2021 r.”.

Minister Finansów: M. Rzeczkowska

Załącznik do obwieszczenia Ministra Finansów

z dnia 13 lipca 2022 r. (Dz. U. poz. 1762)

ROZPORZĄDZENIE

MINISTRA FINANSÓW1)

z dnia 12 kwietnia 2019 r.

w sprawie zezwoleń na wykonywanie działalności w zakresie podatku akcyzowego

Na podstawie art. 84 ust. 2 ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym (Dz. U. z 2022 r. poz. 143, 1137 i 1488) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1. Rozporządzenie określa:

1) szczegółowy sposób wydawania, zmiany oraz cofania zezwoleń:

a) na prowadzenie składu podatkowego,

b) na nabywanie wyrobów akcyzowych jako zarejestrowany odbiorca,

c) na wykonywanie czynności w charakterze przedstawiciela podatkowego,

d) na wyprowadzanie wyrobów akcyzowych z cudzego składu podatkowego poza procedurą zawieszenia poboru akcyzy przez podatnika, o którym mowa w art. 13 ust. 3 ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym, zwanej dalej „ustawą”,

e) na prowadzenie działalności jako podmiot pośredniczący,

f) na wysyłanie wyrobów akcyzowych jako zarejestrowany wysyłający,

g) na jednorazowe nabycie wyrobów akcyzowych jako zarejestrowany odbiorca;

2) wzory wniosków o wydanie zezwoleń, o których mowa w pkt 1, a także sposób dokumentowania spełnienia warunków, od których uzależnione jest wydanie danego zezwolenia.

§ 2. 1. Wniosek o wydanie zezwoleń, o których mowa w § 1 pkt 1, składa się wraz z zawartymi w tym wniosku oświadczeniami oraz wymaganymi dokumentami dotyczącymi spełnienia warunków, od których uzależnione jest wydanie danego zezwolenia.

2. Dokumenty, o których mowa w ust. 1, powinny być dołączone w oryginale lub uwierzytelnionej kopii oraz zawierać dane aktualne w dniu składania wniosku o wydanie zezwolenia.

3. Dokumenty, o których mowa w:

1) § 5 ust. 1 pkt 3 oraz § 6 ust. 1 pkt 1, nie mogą być sporządzone wcześniej niż 3 miesiące przed dniem złożenia wniosku;

2) § 5 ust. 1 pkt 4, nie mogą być sporządzone wcześniej niż miesiąc przed dniem złożenia wniosku.

4. Dokumentów, o których mowa w ust. 1, nie dołącza się, jeżeli:

1) właściwy naczelnik urzędu skarbowego, do którego składany jest wniosek o wydanie zezwolenia, dysponuje tymi dokumentami i dane w nich zawarte są aktualne, z zastrzeżeniem ust. 3, lub

2) dane zawarte w dokumentach znajdują się w prowadzonych przez podmioty publiczne bazach danych, do których dostęp ma właściwy naczelnik urzędu skarbowego.

§ 3. 1. Wniosek o zmianę zezwoleń, o których mowa w § 1 pkt 1, składa się wraz z dokumentami wymaganymi do wydania zezwolenia, które dotyczą zmiany. Przepisy § 2 ust. 2 i 4 stosuje się odpowiednio.

2. Podmiot ubiegający się o zmianę zezwoleń, o których mowa w § 1 pkt 1 lit. a, b, f i g, w zakresie będącej przedmiotem dotychczasowej działalności grupy wyrobów akcyzowych wymienionej w art. 2 ust. 1 pkt 1 ustawy wskazuje rodzaje wyrobów akcyzowych, które będą przedmiotem jego działalności po zmianie zezwolenia, zgodnie z opisami zawartymi w zestawieniach zawartych we wnioskach o wydanie tych zezwoleń. W przypadku gdy przedmiotem działalności podmiotu po zmianie zezwolenia będą wyroby inne niż ujęte w zestawieniach zawartych we wnioskach o wydanie zezwoleń, należy opisać rodzaje tych wyrobów i wskazać ich klasyfikację w układzie odpowiadającym Nomenklaturze Scalonej (CN).

§ 4. 1. W przypadku zezwoleń, o których mowa w § 1 pkt 1 lit. a-f, wydanych na czas oznaczony wniosek o wydanie zezwolenia na kolejny okres stanowi wniosek o zmianę zezwolenia, jeżeli został złożony nie później niż 3 miesiące przed upływem terminu ważności zezwolenia.

2. Jeżeli dokumenty dołączone do wniosku o wydanie zezwolenia na czas oznaczony utraciły swoją ważność, do wniosku o wydanie zezwolenia na kolejny okres dołącza się aktualne dokumenty, a w przypadku zezwolenia, o którym mowa w § 1 pkt 1 lit. c, dodatkowo oświadczenie, o którym mowa w art. 81 ust. 3 ustawy.

3. Wniosek złożony po upływie terminu, o którym mowa w ust. 1, stanowi wniosek o wydanie nowego zezwolenia.

Rozdział 2

Zezwolenie na prowadzenie składu podatkowego

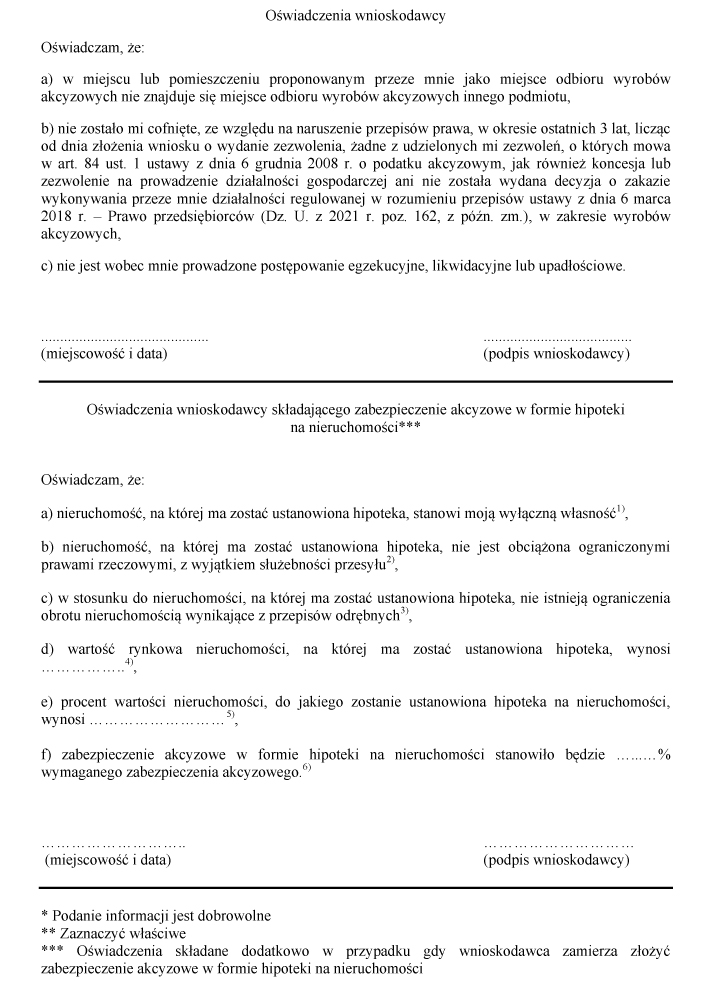

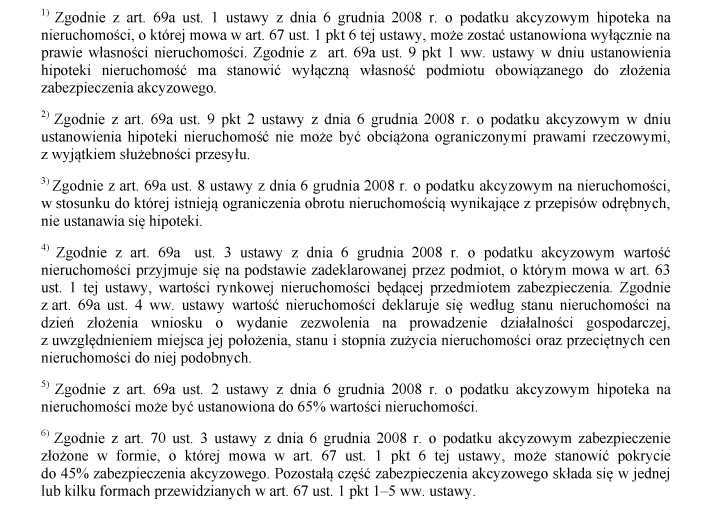

§ 5. 1. Do wniosku o wydanie zezwolenia na prowadzenie składu podatkowego należy dołączyć:

1) (uchylony);2)

2) dokument potwierdzający tytuł prawny wnioskodawcy do korzystania z miejsca, w którym ma być prowadzony skład podatkowy, zawierający adres i numer ewidencyjny działki, na której znajdować się ma skład podatkowy;

3) zaświadczenie wydane przez właściwy oddział Zakładu Ubezpieczeń Społecznych o niezaleganiu przez wnioskodawcę z zapłatą składek na ubezpieczenia społeczne i zdrowotne;

4) informację z Krajowego Rejestru Karnego o niekaralności osób kierujących działalnością wnioskodawcy za przestępstwo przeciwko wiarygodności dokumentów, przeciwko mieniu, przeciwko obrotowi gospodarczemu, przeciwko obrotowi pieniędzmi i papierami wartościowymi lub przestępstwo skarbowe;

5) dokumenty, wymagane na podstawie przepisów odrębnych, związane z działalnością wykonywaną w składzie podatkowym lub rodzajem wyrobów akcyzowych, w szczególności wymagane koncesje lub zezwolenia, chyba że ich wydanie na podstawie przepisów odrębnych uwarunkowane jest obowiązkiem posiadania zezwolenia na prowadzenie składu podatkowego;

6) dokumenty mające znaczenie dla przeprowadzania kontroli celno-skarbowej, określone w przepisach odrębnych, które powinny zostać dołączone do zgłoszenia, o którym mowa w art. 108 ust. 2 ustawy z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej (Dz. U. z 2022 r. poz. 813, z późn. zm.3));

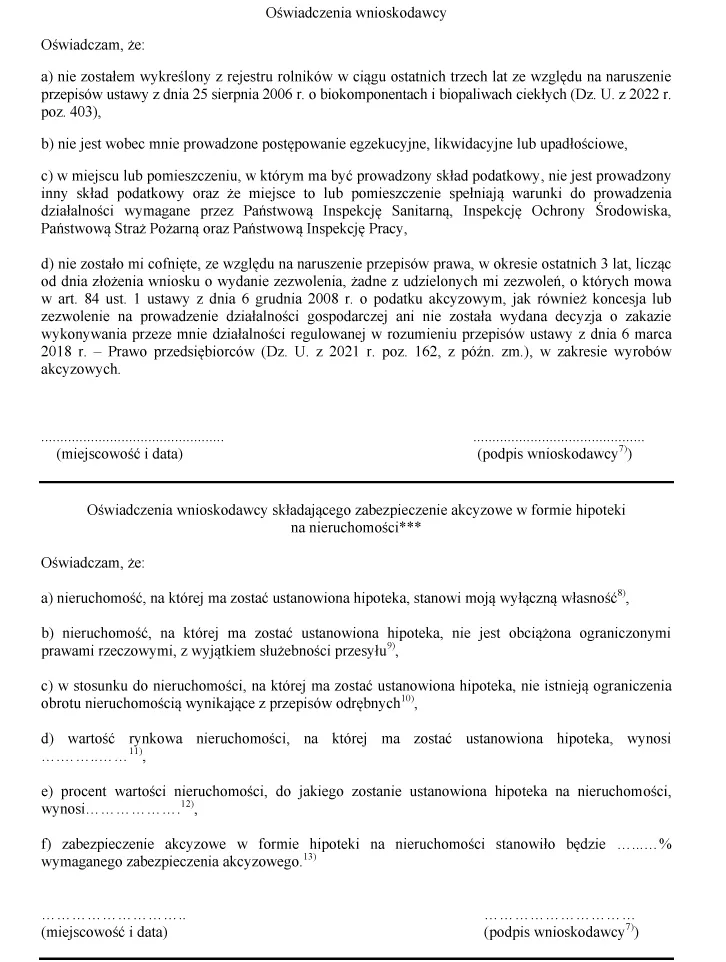

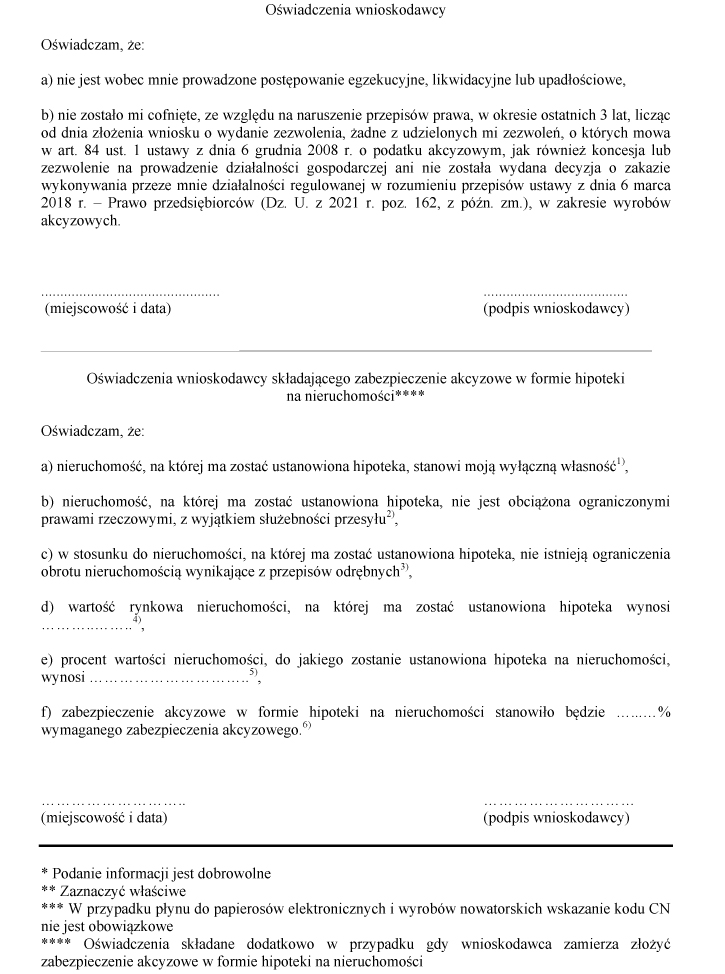

7) oświadczenie, o którym mowa w art. 48 ust. 4 lub 4d ustawy, w przypadkach, o których mowa w art. 48 ust. 3 pkt 1, 1a, 2 i 4 lub ust. 4a ustawy.

2. Podmiot posiadający już zezwolenie na prowadzenie składu podatkowego do wniosku o wydanie zezwolenia na prowadzenie innego składu podatkowego dołącza dokumenty określone w ust. 1 pkt 2 oraz 5-7.

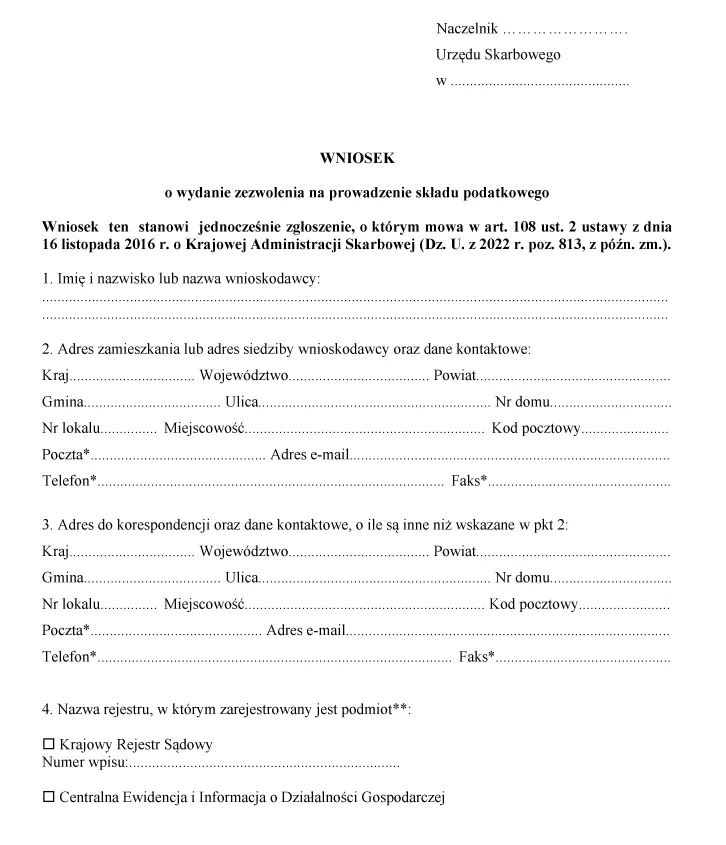

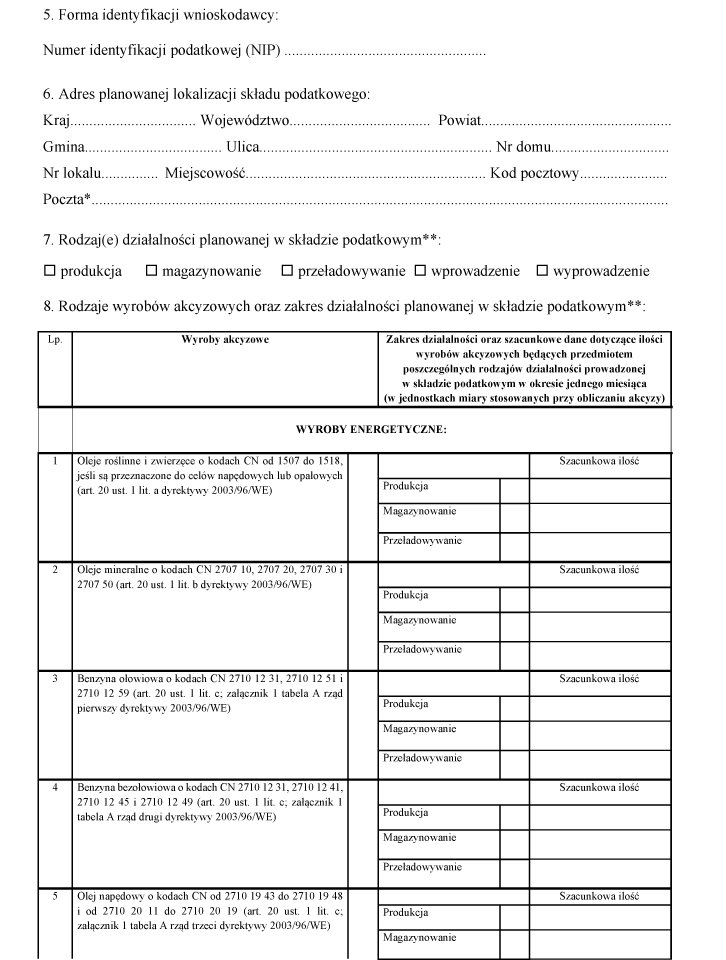

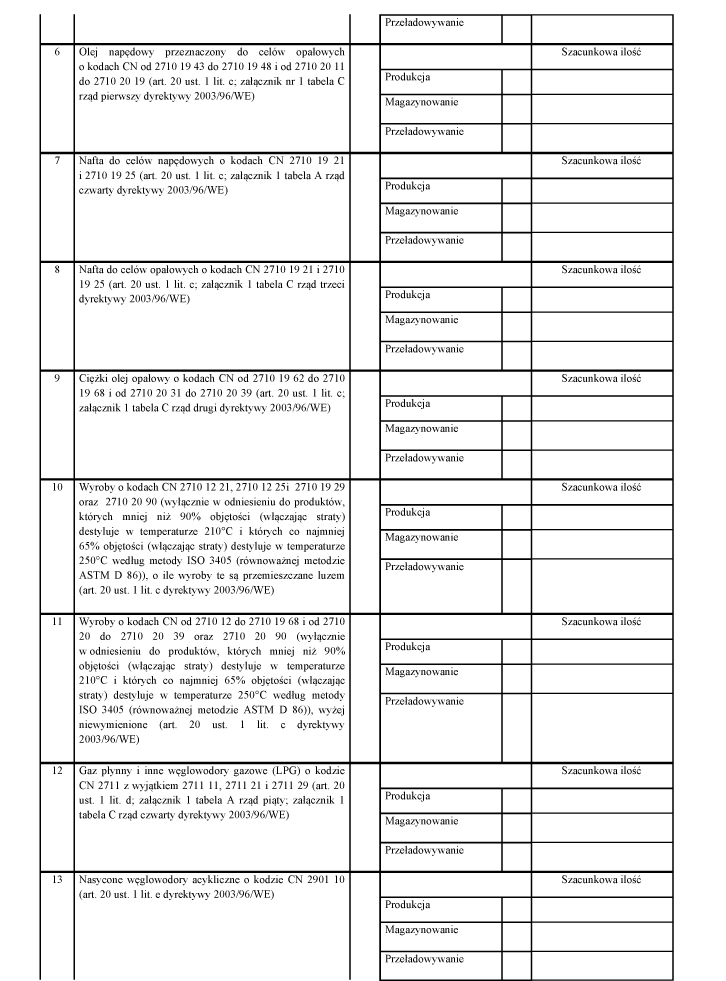

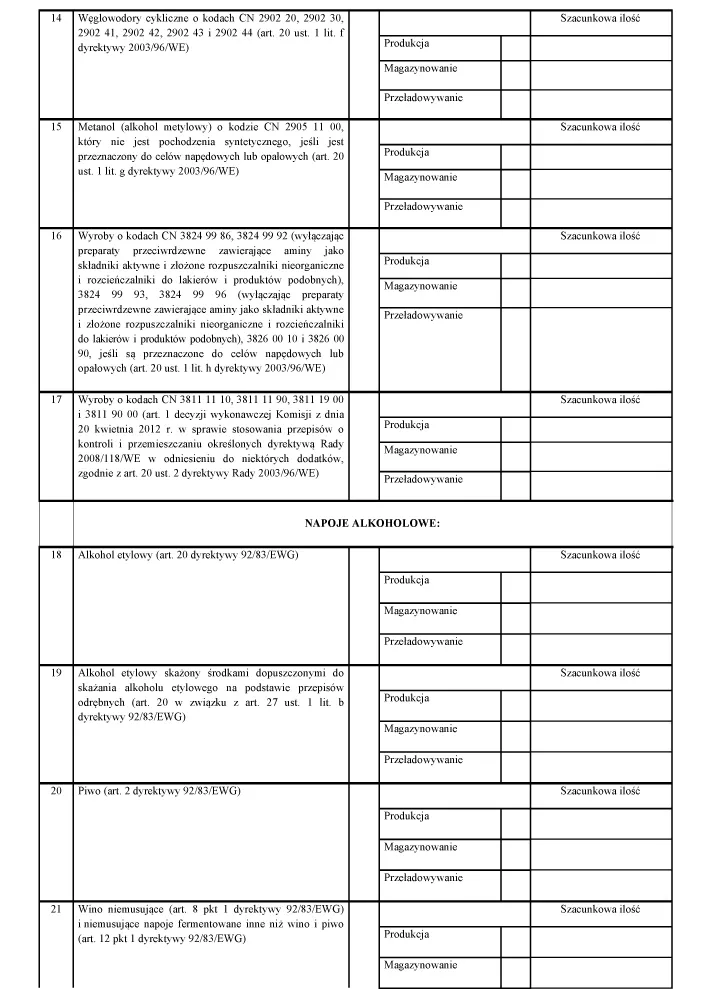

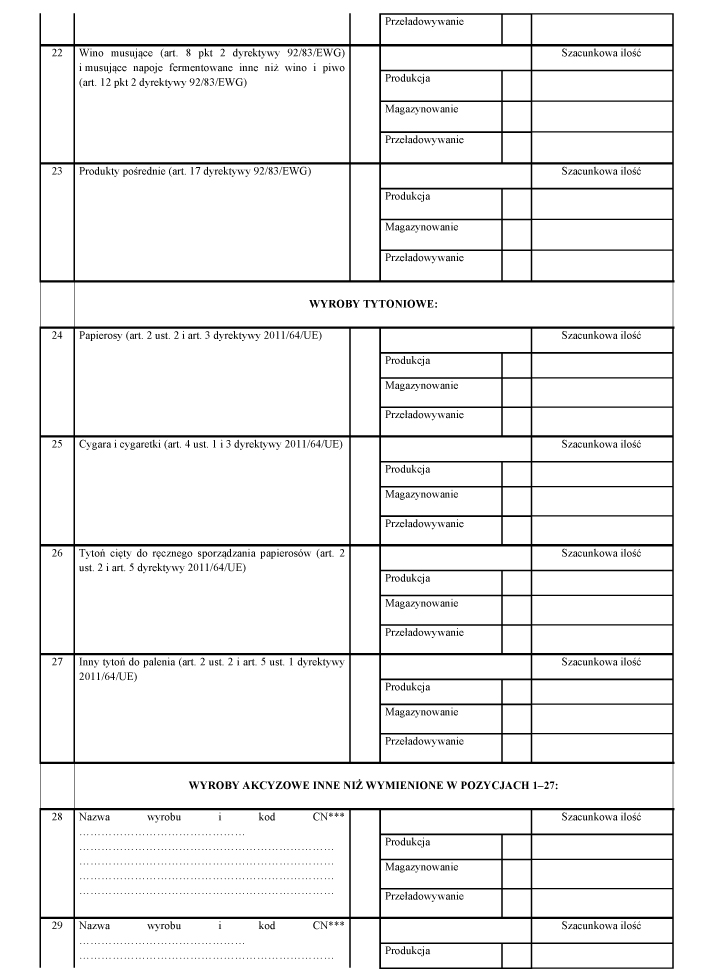

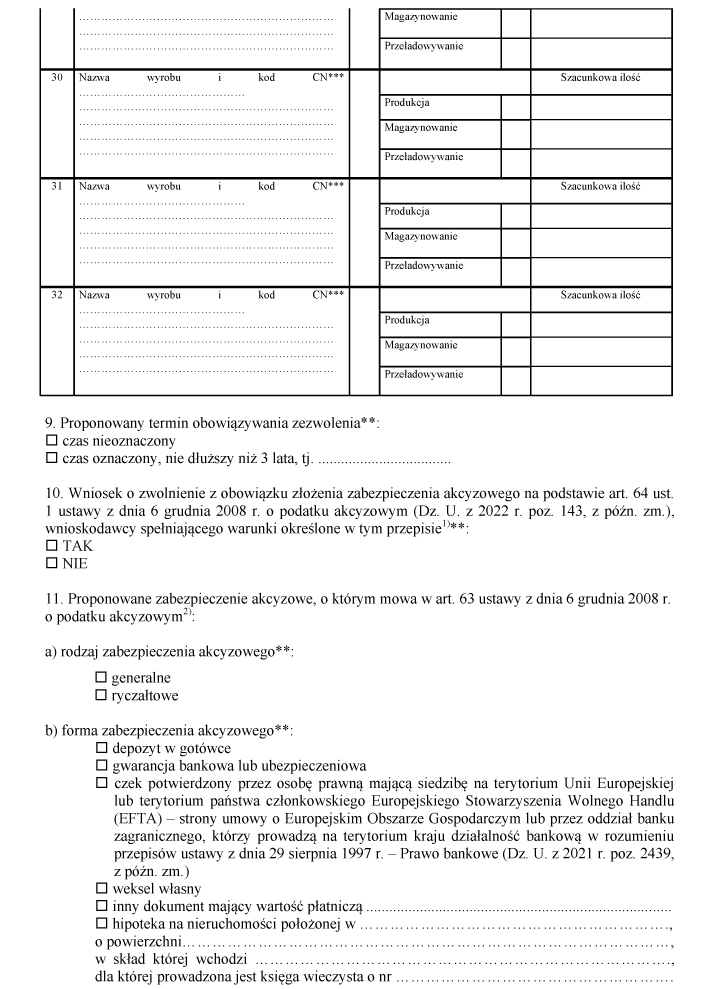

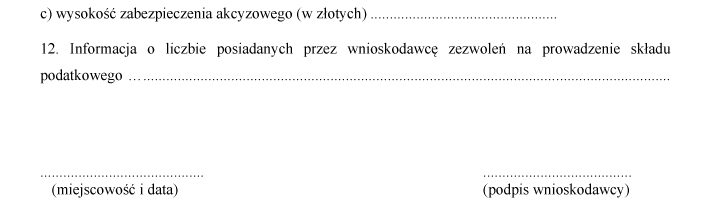

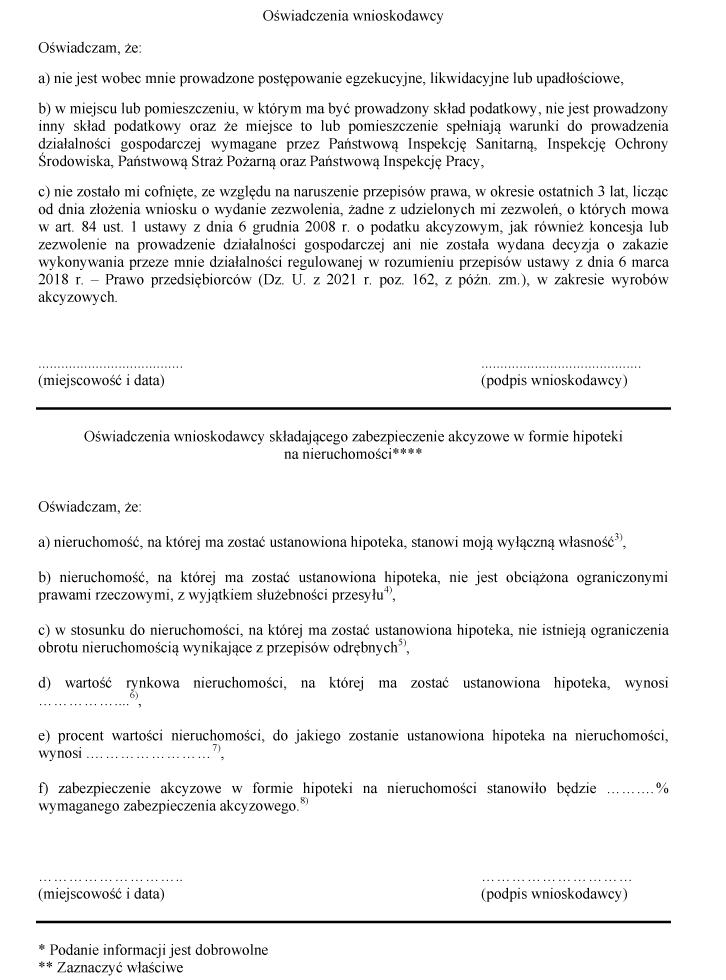

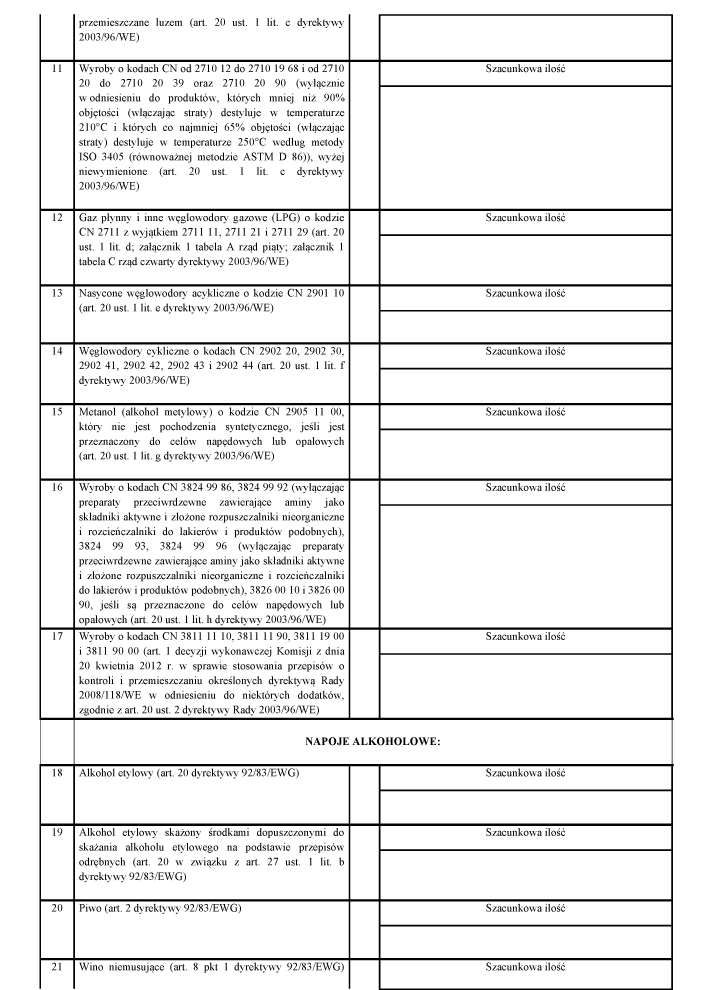

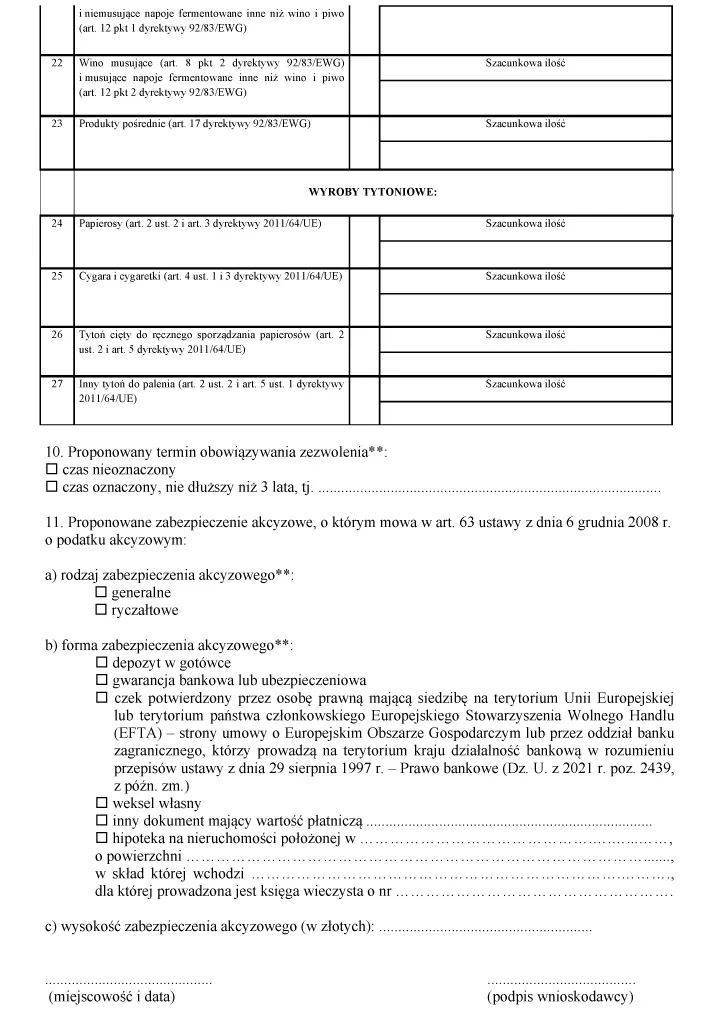

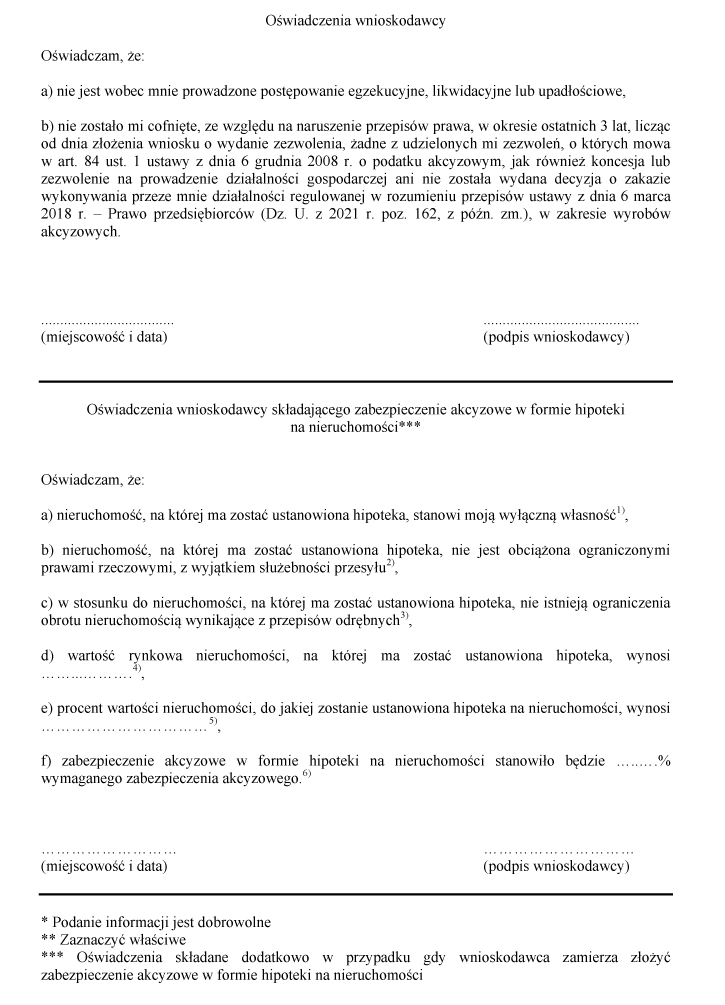

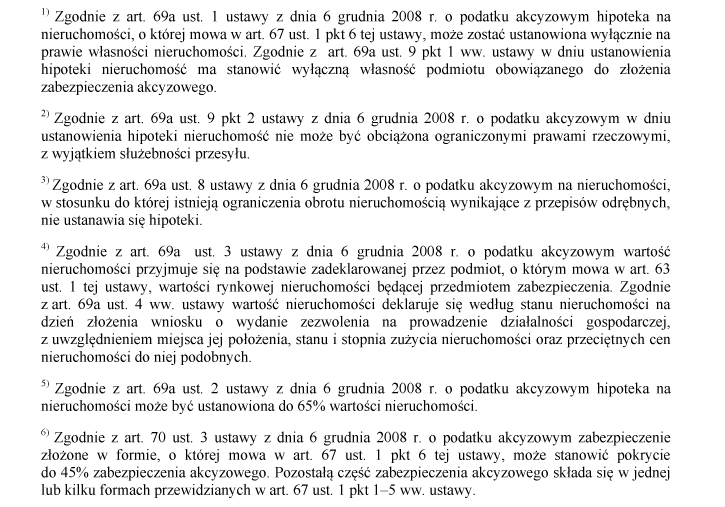

3. Wzór wniosku, o którym mowa w ust. 1, określa załącznik nr 1 do rozporządzenia.

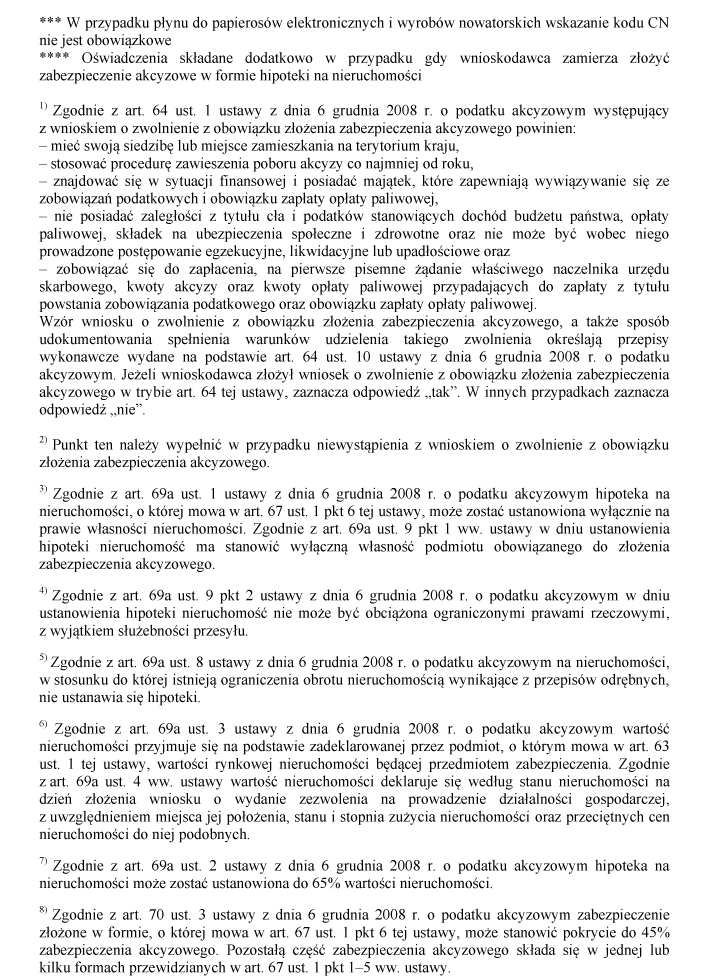

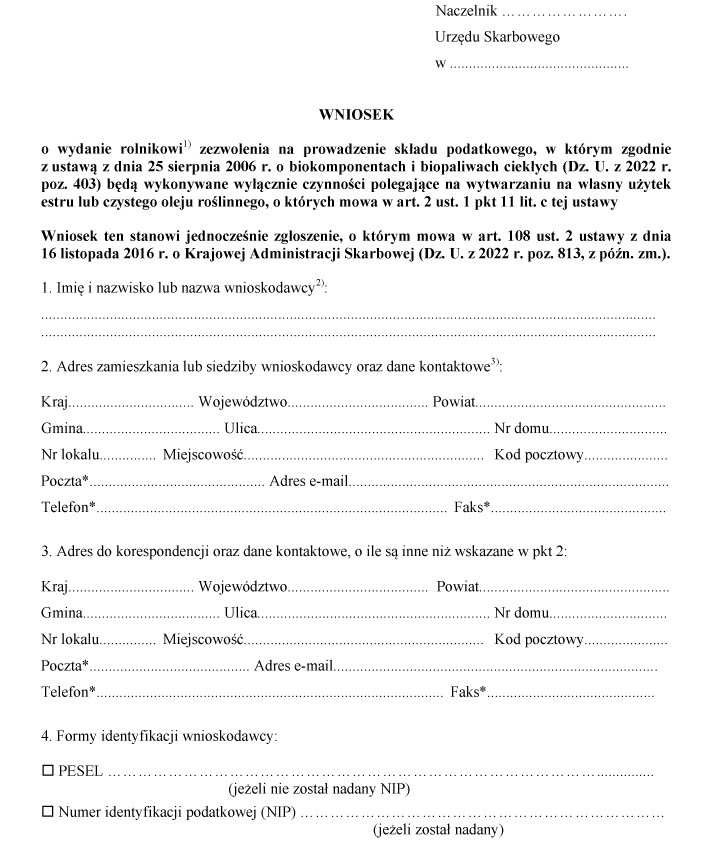

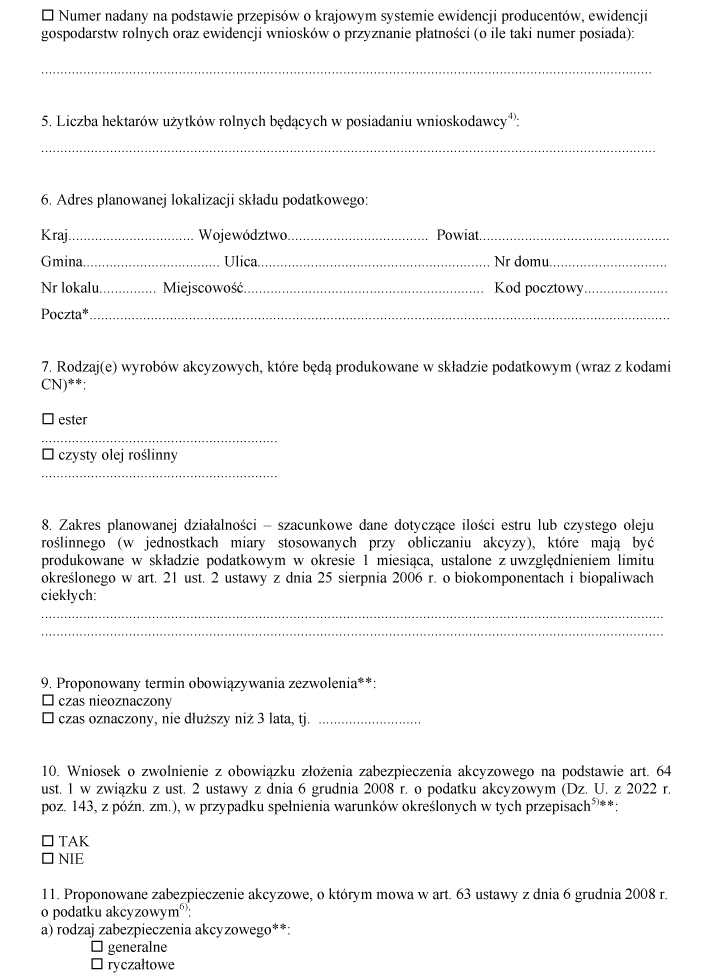

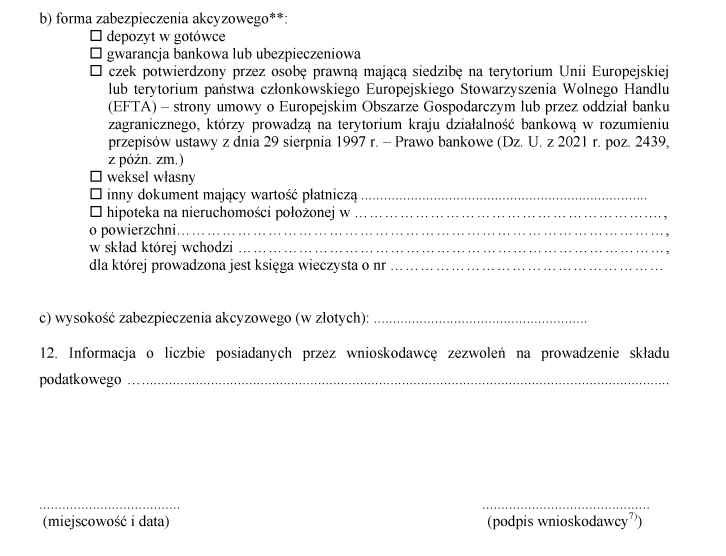

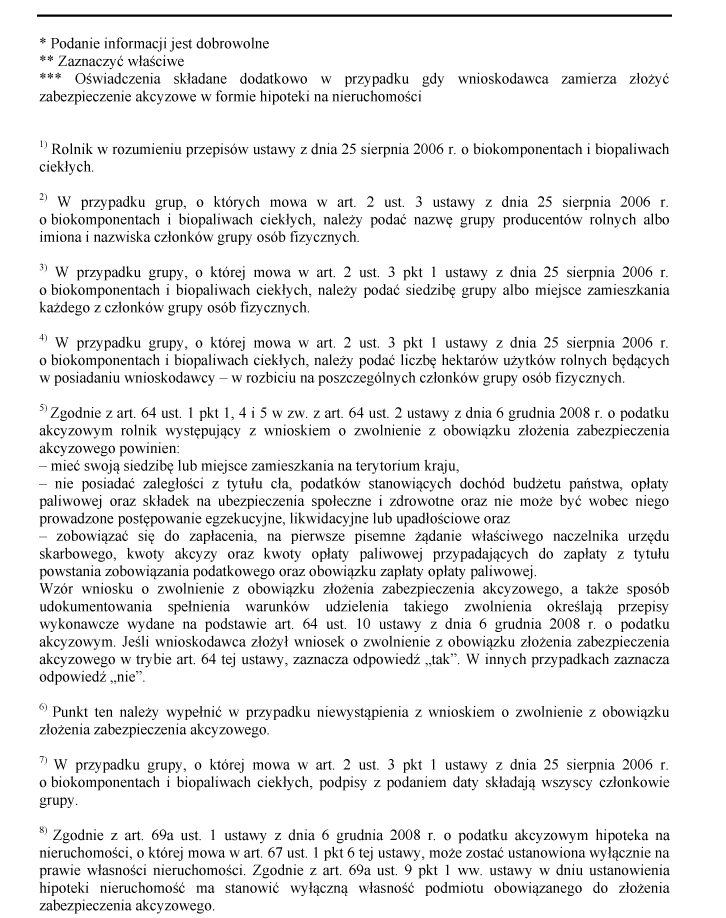

§ 6. 1. Do wniosku o wydanie rolnikowi zezwolenia na prowadzenie składu podatkowego, w którym zgodnie z ustawą z dnia 25 sierpnia 2006 r. o biokomponentach i biopaliwach ciekłych (Dz. U. z 2022 r. poz. 403) będą wykonywane wyłącznie czynności polegające na wytwarzaniu na własny użytek estru lub czystego oleju roślinnego, o których mowa w art. 2 ust. 1 pkt 11 lit. c tej ustawy, należy dołączyć:

1) zaświadczenie wydane przez właściwy oddział Zakładu Ubezpieczeń Społecznych lub jednostkę organizacyjną Kasy Rolniczego Ubezpieczenia Społecznego o niezaleganiu przez wnioskodawcę z zapłatą składek na ubezpieczenia społeczne i zdrowotne;

2) dokumenty określone w § 5 ust. 1 pkt 2 oraz 4-6.

2. Rolnik posiadający już zezwolenie na prowadzenie składu podatkowego do wniosku o wydanie zezwolenia na prowadzenie innego składu podatkowego, o którym mowa w ust. 1, dołącza dokumenty określone w § 5 ust. 1 pkt 2 oraz 5 i 6.

3. Wzór wniosku, o którym mowa w ust. 1, określa załącznik nr 2 do rozporządzenia.

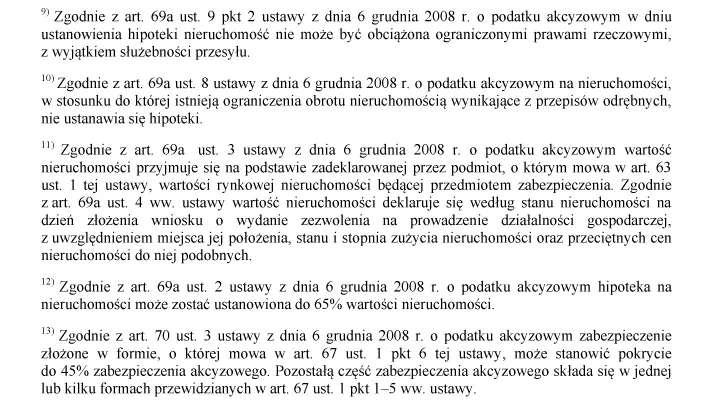

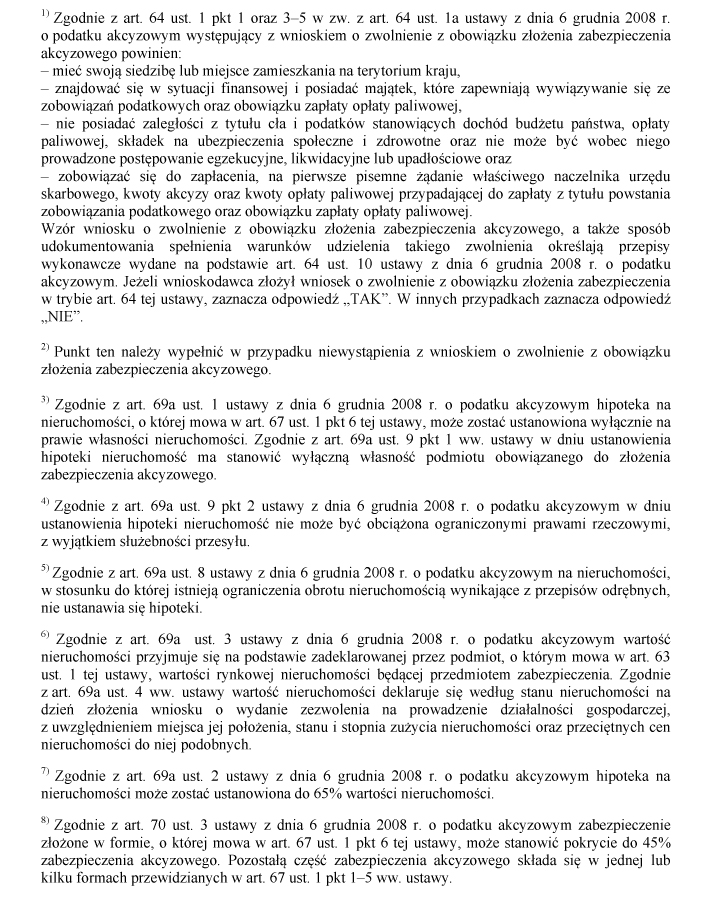

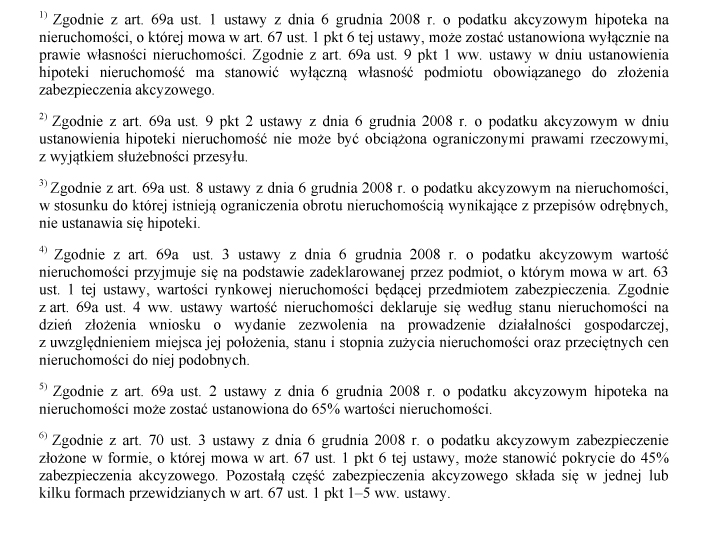

§ 7. 1. Przed wydaniem zezwolenia na prowadzenie składu podatkowego właściwy naczelnik urzędu skarbowego wzywa wnioskodawcę do złożenia zabezpieczenia akcyzowego, w terminie 14 dni od dnia doręczenia wezwania, chyba że wnioskodawca został zwolniony z obowiązku złożenia zabezpieczenia na podstawie art. 64 ust. 1 ustawy.

2. Na uzasadniony wniosek złożony przez wnioskodawcę przed upływem terminu, o którym mowa w ust. 1, właściwy naczelnik urzędu skarbowego może przedłużyć termin wyznaczony do złożenia zabezpieczenia akcyzowego nie dłużej jednak niż o 30 dni.

3. Przed zmianą zezwolenia na prowadzenie składu podatkowego, o której mowa w art. 48 ust. 7 ustawy, w przypadku gdy zmiana zezwolenia powoduje, że po zmianie zezwolenia zabezpieczenie akcyzowe złożone przez podmiot prowadzący skład podatkowy nie zapewni pokrycia w należnej wysokości kwoty zobowiązania podatkowego albo kwoty zobowiązania podatkowego i opłaty paliwowej, właściwy naczelnik urzędu skarbowego wzywa wnioskodawcę do złożenia dodatkowego lub nowego zabezpieczenia akcyzowego, w terminie 14 dni od dnia doręczenia wezwania, chyba że wnioskodawca został zwolniony z obowiązku złożenia zabezpieczenia na podstawie art. 64 ust. 1 ustawy. Przepis ust. 2 stosuje się odpowiednio.

§ 8. 1. Właściwy naczelnik urzędu skarbowego, przed podjęciem z urzędu decyzji o cofnięciu zezwolenia na prowadzenie składu podatkowego, wzywa podmiot prowadzący skład podatkowy do usunięcia stwierdzonych uchybień w określonym terminie, o ile charakter stwierdzonych uchybień pozwala na ich usunięcie.

2. Właściwy naczelnik urzędu skarbowego, przed wydaniem decyzji o cofnięciu zezwolenia na prowadzenie składu podatkowego, może przeprowadzić kontrolę składu podatkowego, w szczególności w zakresie rozliczeń z tytułu podatku akcyzowego oraz aktualnego stanu ilościowego i jakościowego wyrobów akcyzowych znajdujących się w składzie podatkowym.

Rozdział 3

Pozostałe zezwolenia na wykonywanie działalności w zakresie podatku akcyzowego

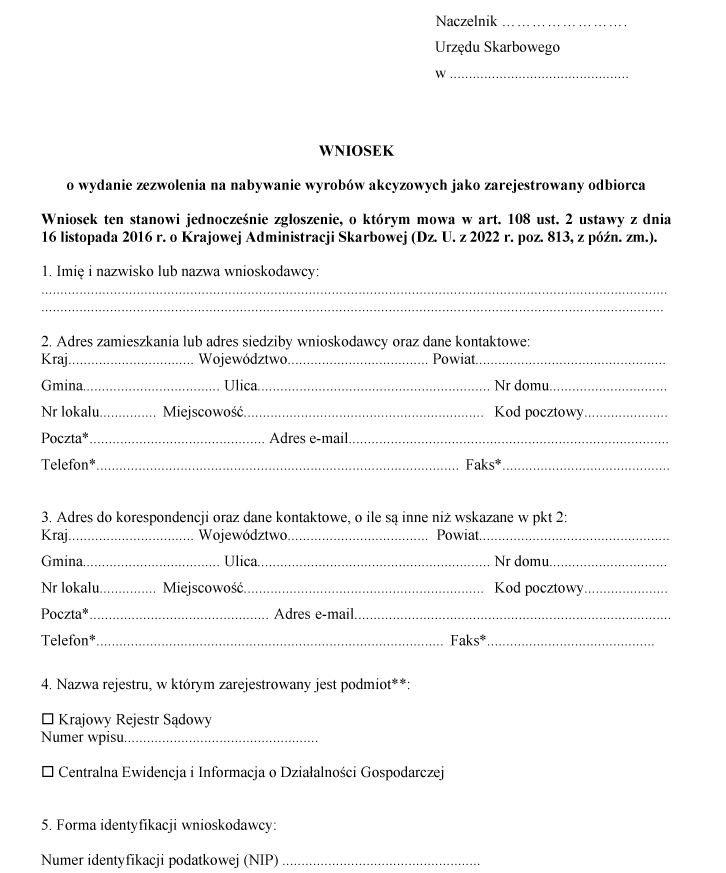

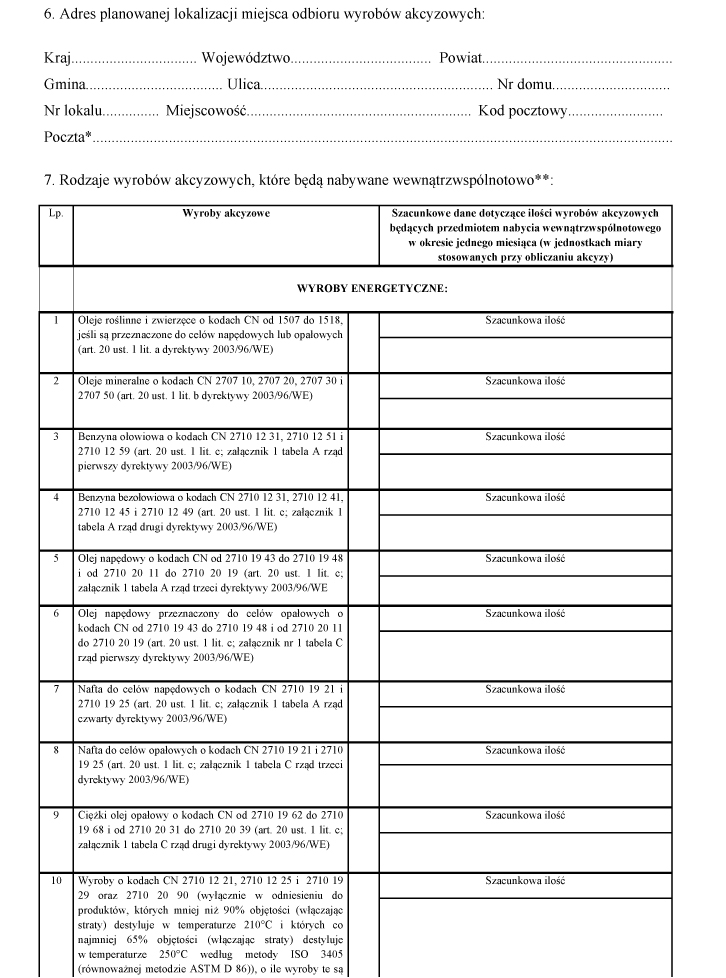

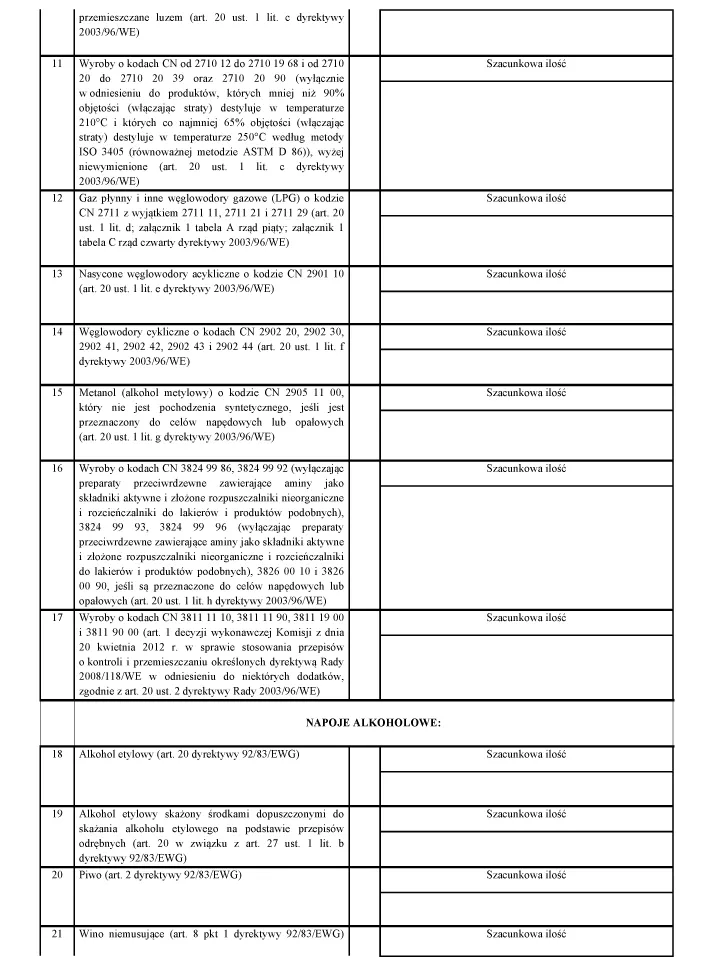

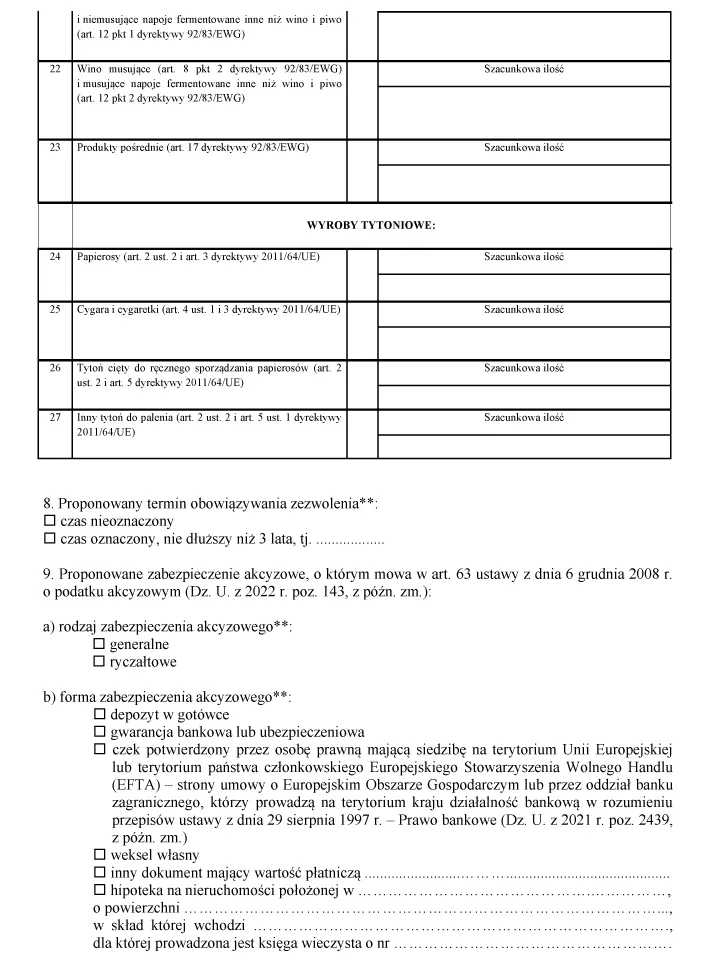

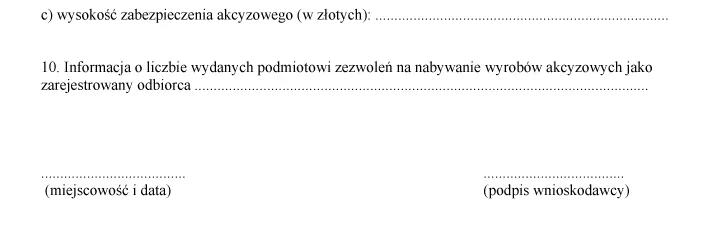

§ 9. 1. Do wniosku o wydanie zezwolenia na nabywanie wyrobów akcyzowych jako zarejestrowany odbiorca należy dołączyć:

1) plan miejsca odbioru wyrobów akcyzowych;

2) dokument potwierdzający tytuł prawny wnioskodawcy do korzystania z miejsca odbioru wyrobów akcyzowych;

3)4) dokumenty określone w § 5 ust. 1 pkt 3-6.

2. Podmiot posiadający już zezwolenie, o którym mowa w ust. 1, do wniosku o wydanie kolejnego zezwolenia na nabywanie wyrobów akcyzowych jako zarejestrowany odbiorca dołącza dokumenty określone w ust. 1 pkt 1 i 2 oraz § 5 ust. 1 pkt 5 i 6.

3. Wzór wniosku, o którym mowa w ust. 1, określa załącznik nr 3 do rozporządzenia.

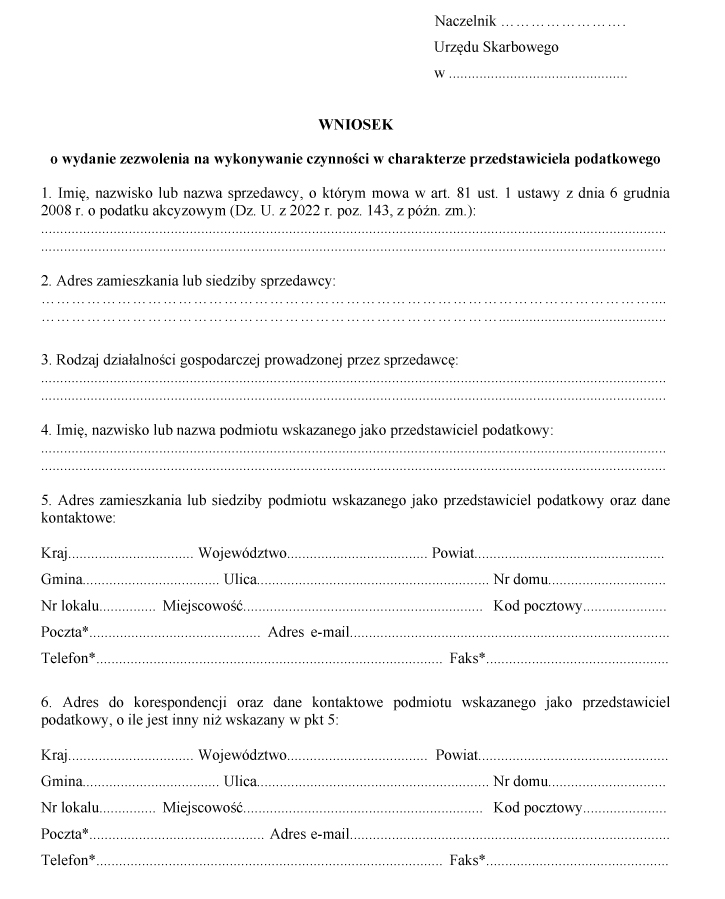

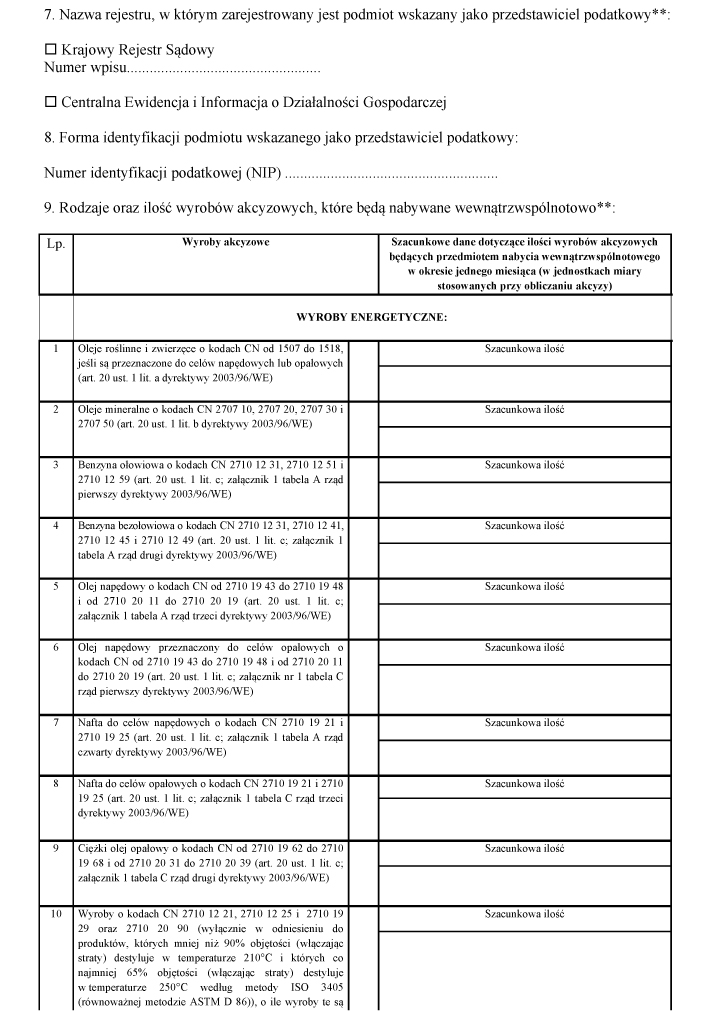

§ 10. 1. Do wniosku o wydanie zezwolenia na wykonywanie czynności w charakterze przedstawiciela podatkowego należy dołączyć:

1) oświadczenie, o którym mowa w art. 81 ust. 3 ustawy;

2)5) dokumenty określone w § 5 ust. 1 pkt 3-5 dotyczące przedstawiciela podatkowego.

2. Podmiot posiadający już zezwolenie, o którym mowa w ust. 1, do wniosku o wydanie kolejnego zezwolenia na wykonywanie czynności w charakterze przedstawiciela podatkowego dołącza dokumenty określone w ust. 1 pkt 1 oraz § 5 ust. 1 pkt 5.

3. Wzór wniosku, o którym mowa w ust. 1, określa załącznik nr 4 do rozporządzenia.

§ 11. 1. Do wniosku o wydanie zezwolenia, o którym mowa w § 1 pkt 1 lit. d, należy dołączyć:

1) pisemną zgodę, o której mowa w art. 54 ust. 3 ustawy;

2)5) dokumenty określone w § 5 ust. 1 pkt 3-5.

2. Podmiot posiadający już zezwolenie, o którym mowa w ust. 1, do wniosku o wydanie kolejnego zezwolenia dołącza dokumenty określone w ust. 1 pkt 1 oraz w § 5 ust. 1 pkt 5.

3. Wzór wniosku, o którym mowa w ust. 1, określa załącznik nr 5 do rozporządzenia.

§ 12. 1. Do wniosku o wydanie zezwolenia:

1) na prowadzenie działalności jako podmiot pośredniczący,

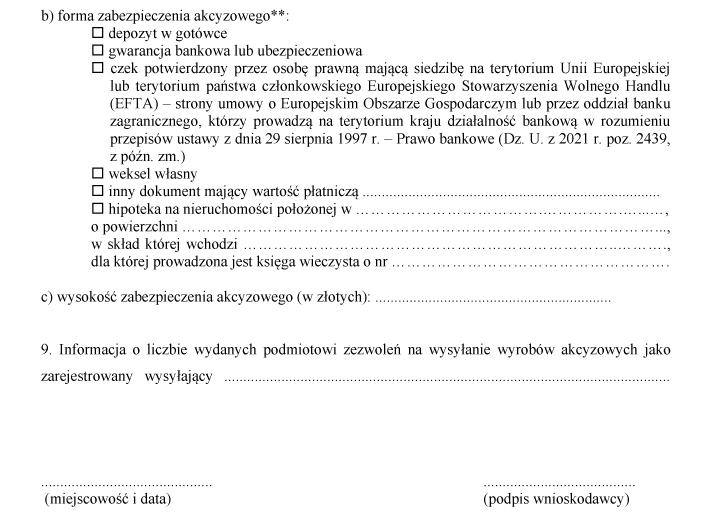

2) na wysyłanie wyrobów akcyzowych jako zarejestrowany wysyłający,

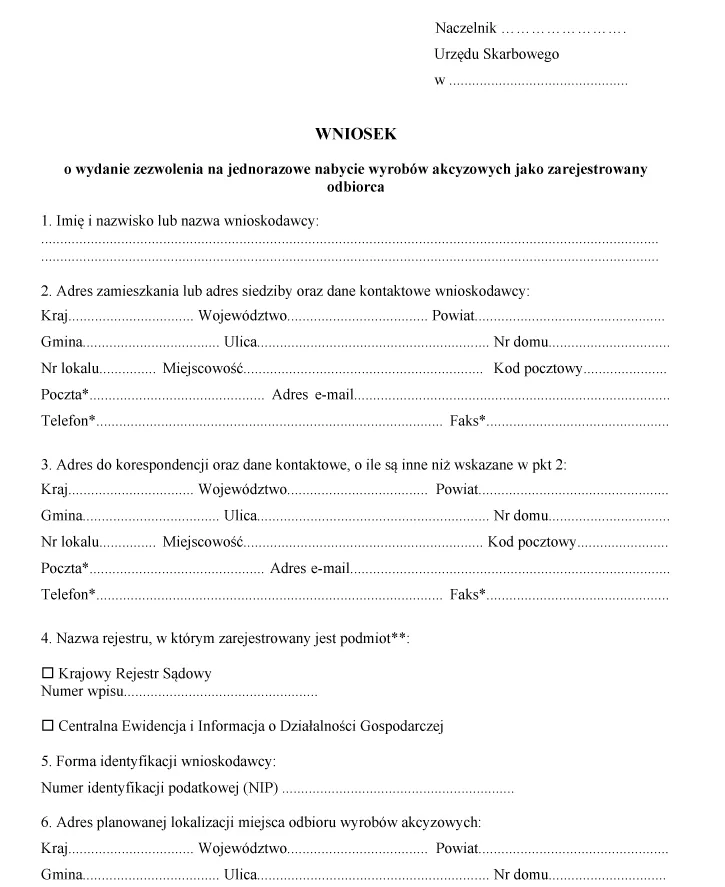

3) na jednorazowe nabycie wyrobów akcyzowych jako zarejestrowany odbiorca

- należy dołączyć dokumenty określone w § 5 ust. 1 pkt 3-5.6)

2. Wzór wniosku, o którym mowa w:

1) ust. 1 pkt 1, określa załącznik nr 6 do rozporządzenia;

2) ust. 1 pkt 2, określa załącznik nr 7 do rozporządzenia;

3) ust. 1 pkt 3, określa załącznik nr 8 do rozporządzenia.

§ 13. Do wydawania, zmiany oraz cofania zezwoleń, o których mowa w § 1 pkt 1 lit. b-g, stosuje się odpowiednio § 7 i § 8 ust. 1.

Rozdział 4

Przepis końcowy

§ 14. Rozporządzenie wchodzi w życie z dniem 1 maja 2019 r.7)

1) Minister Finansów kieruje działem administracji rządowej - finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 29 kwietnia 2022 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. poz. 939).

2) Przez § 1 pkt 1 rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 20 kwietnia 2021 r. zmieniającego rozporządzenie w sprawie zezwoleń na wykonywanie działalności w zakresie podatku akcyzowego (Dz. U. poz. 744), które weszło w życie z dniem 1 maja 2021 r.

3) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2022 r. poz. 835, 1079, 1301, 1488, 1713 i 1730.

4) Ze zmianą wprowadzoną przez § 1 pkt 2 rozporządzenia, o którym mowa w odnośniku 2.

5) Ze zmianą wprowadzoną przez § 1 pkt 3 rozporządzenia, o którym mowa w odnośniku 2.

6) Część wspólna ze zmianą wprowadzoną przez § 1 pkt 3 rozporządzenia, o którym mowa w odnośniku 2.

7) Niniejsze rozporządzenie było poprzedzone rozporządzeniem Ministra Finansów z dnia 21 grudnia 2015 r. w sprawie zezwoleń na wykonywanie działalności w zakresie podatku akcyzowego (Dz. U. z 2017 r. poz. 1714 oraz z 2018 r. poz. 1043), które utraciło moc z dniem wejścia w życie niniejszego rozporządzenia zgodnie z art. 4 ustawy z dnia 12 grudnia 2017 r. o zmianie ustawy o podatku akcyzowym (Dz. U. z 2018 r. poz. 137 i 2404).

Załączniki do rozporządzenia Ministra Finansów

z dnia 12 kwietnia 2019 r. (Dz. U. z 2022 r. poz. 1762)

Załącznik nr 1

WZÓR - WNIOSEK O WYDANIE ZEZWOLENIA NA PROWADZENIE SKŁADU PODATKOWEGO

Załącznik nr 2

WZÓR - WNIOSEK O WYDANIE ROLNIKOWI ZEZWOLENIA NA PROWADZENIE SKŁADU PODATKOWEGO, W KTÓRYM ZGODNIE Z USTAWĄ Z DNIA 25 SIERPNIA 2006 R. O BIOKOMPONENTACH I BIOPALIWACH CIEKŁYCH (DZ. U. Z 2022 R. POZ. 403) BĘDĄ WYKONYWANE WYŁĄCZNIE CZYNNOŚCI POLEGAJĄCE NA WYTWARZANIU NA WŁASNY UŻYTEK ESTRU LUB CZYSTEGO OLEJU ROŚLINNEGO, O KTÓRYCH MOWA W ART. 2 UST. 1 PKT 11 LIT. C TEJ USTAWY

Załącznik nr 3

WZÓR - WNIOSEK O WYDANIE ZEZWOLENIA NA NABYWANIE WYROBÓW AKCYZOWYCH JAKO ZAREJESTROWANY ODBIORCA

Załącznik nr 4

WZÓR - WNIOSEK O WYDANIE ZEZWOLENIA NA WYKONYWANIE CZYNNOŚCI W CHARAKTERZE PRZEDSTAWICIELA PODATKOWEGO

Załącznik nr 5

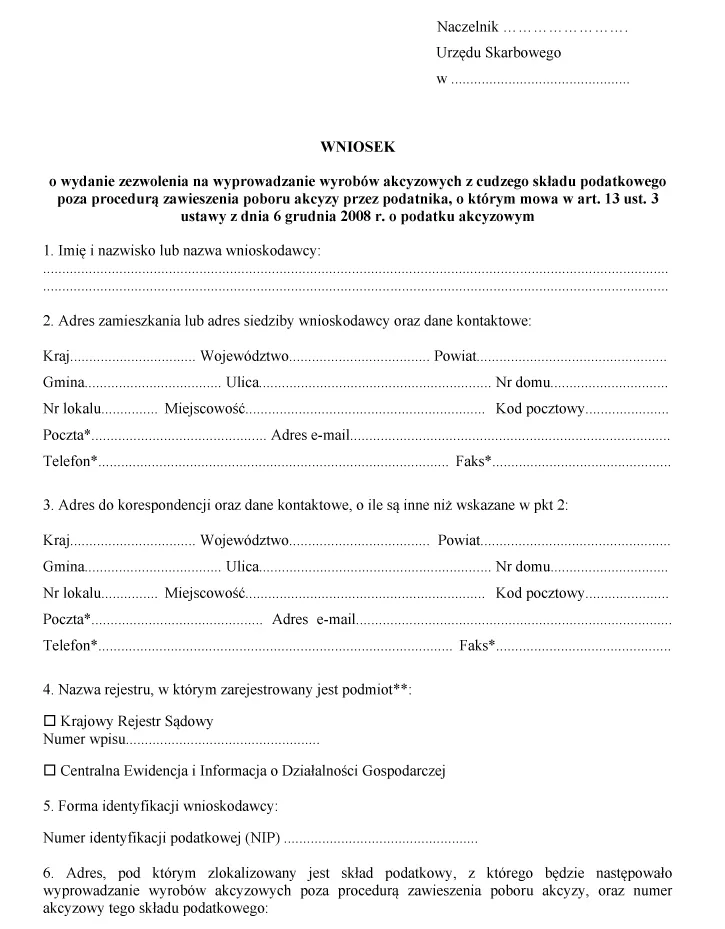

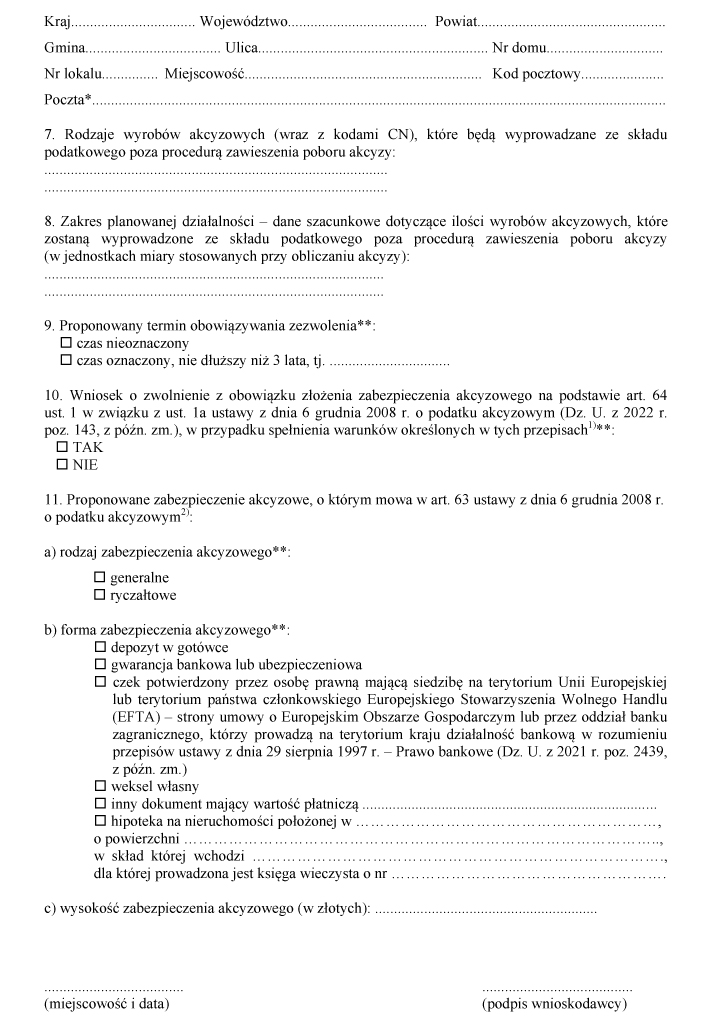

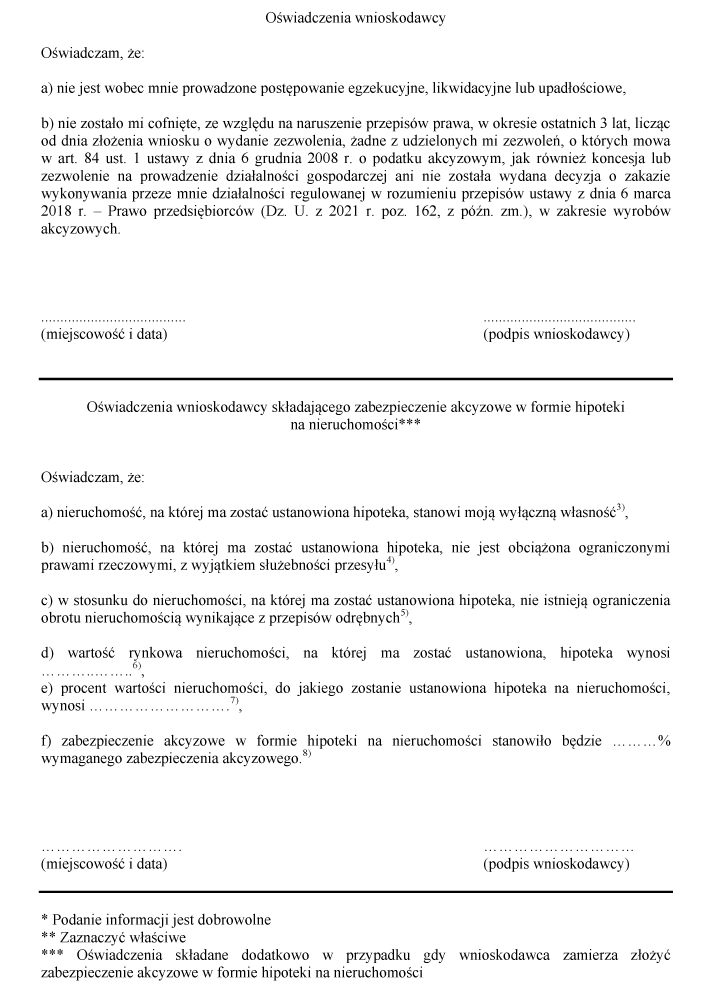

WZÓR - WNIOSEK O WYDANIE ZEZWOLENIA NA WYPROWADZANIE WYROBÓW AKCYZOWYCH Z CUDZEGO SKŁADU PODATKOWEGO POZA PROCEDURĄ ZAWIESZENIA POBORU AKCYZY PRZEZ PODATNIKA, O KTÓRYM MOWA W ART. 13 UST. 3 USTAWY Z DNIA 6 GRUDNIA 2008 R. O PODATKU AKCYZOWYM

Załącznik nr 6

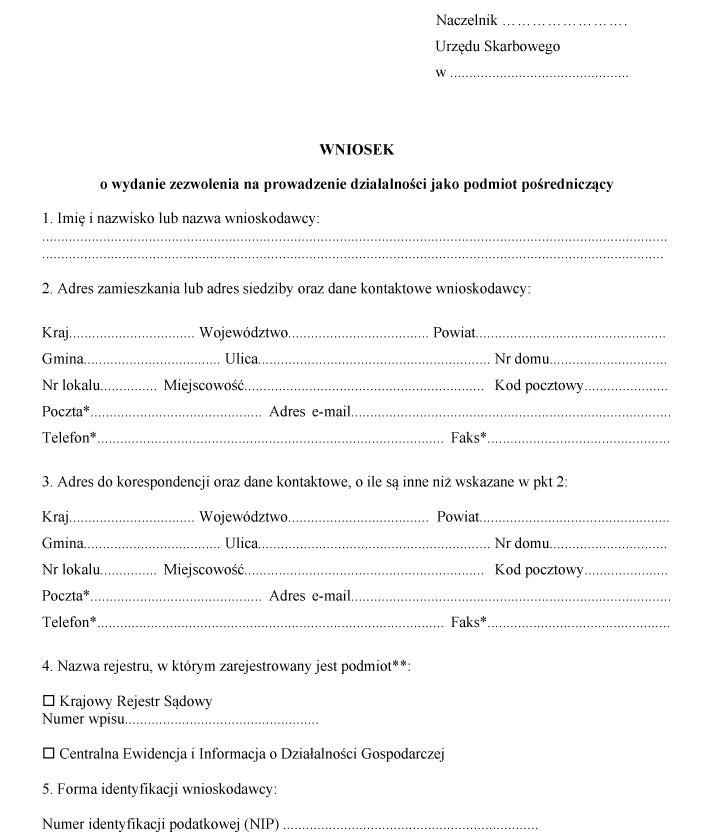

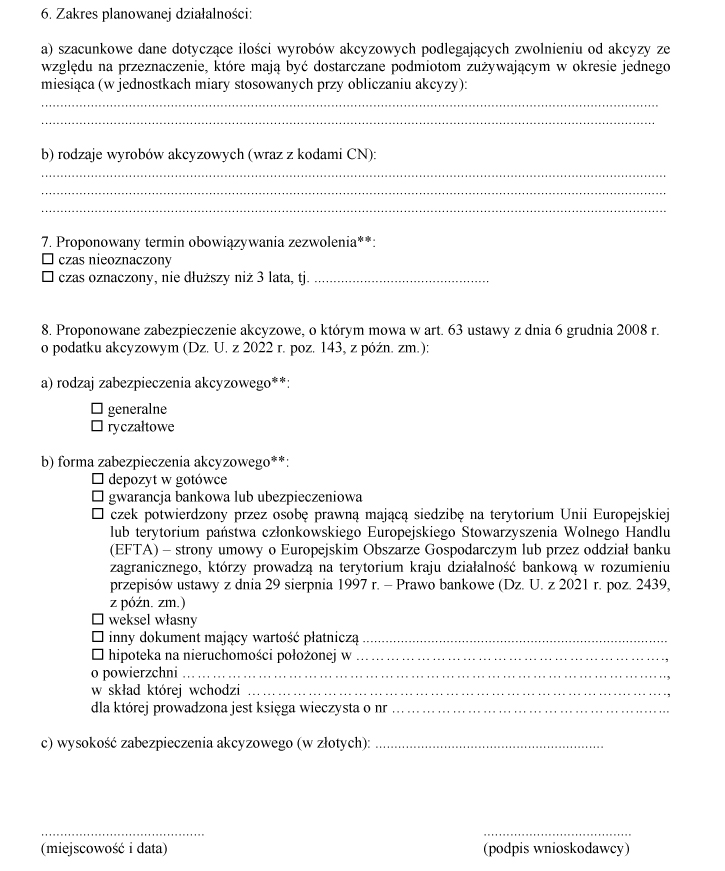

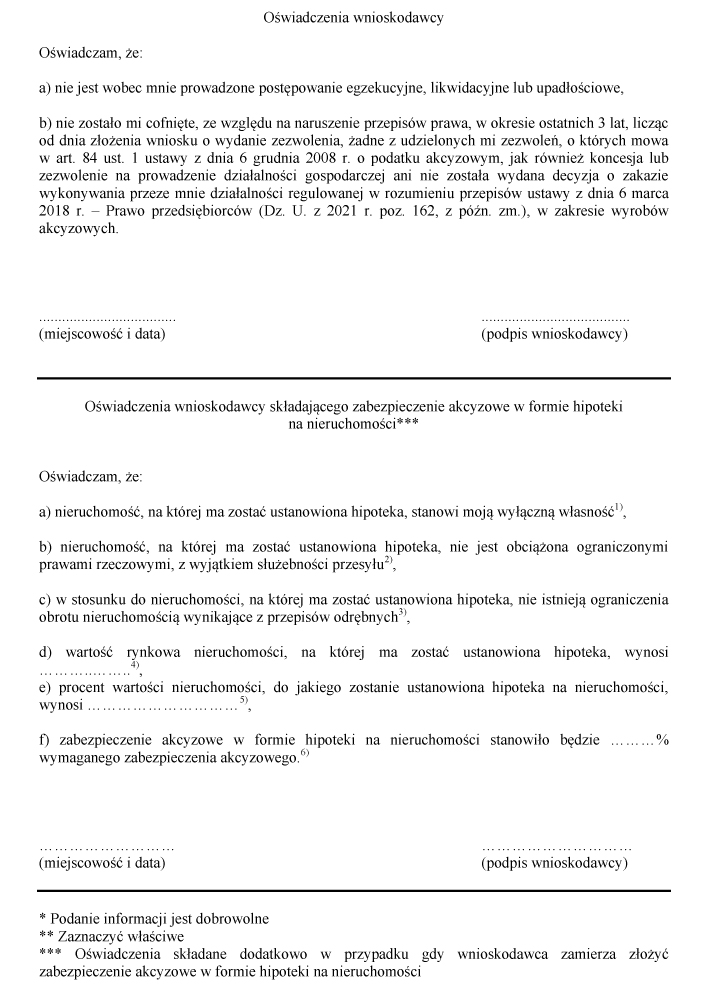

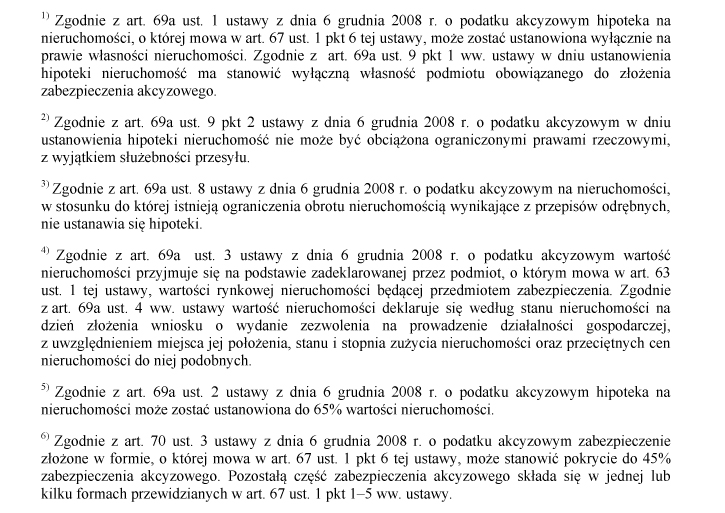

WZÓR - WNIOSEK O WYDANIE ZEZWOLENIA NA PROWADZENIE DZIAŁALNOŚCI JAKO PODMIOT POŚREDNICZĄCY

Załącznik nr 7

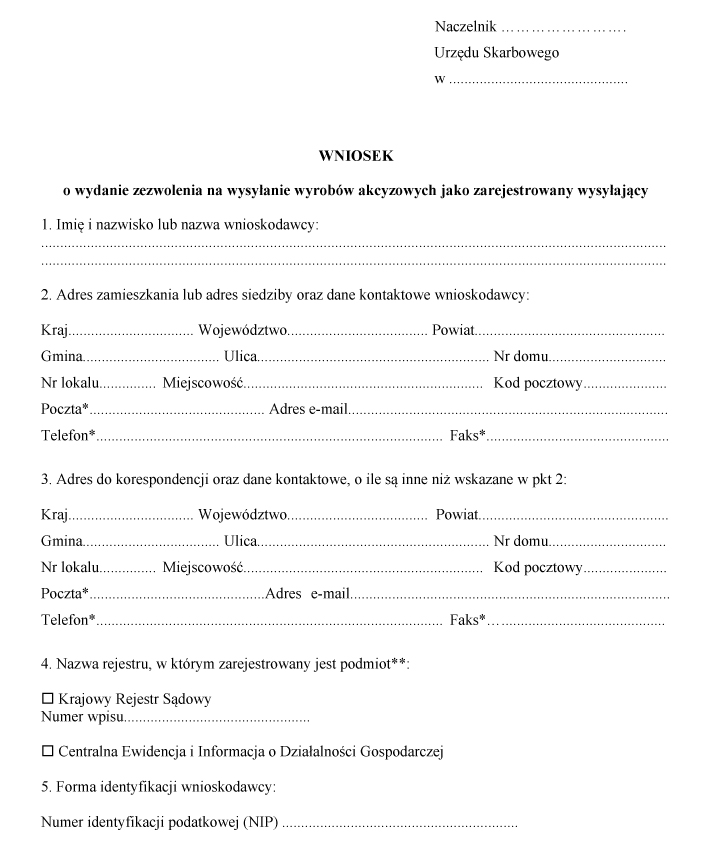

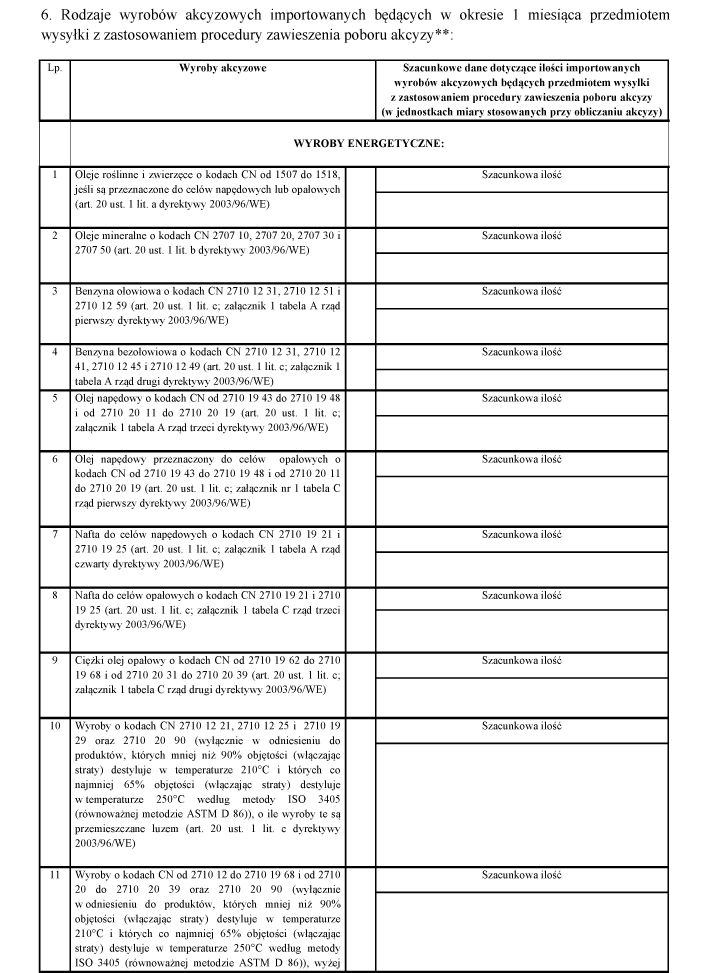

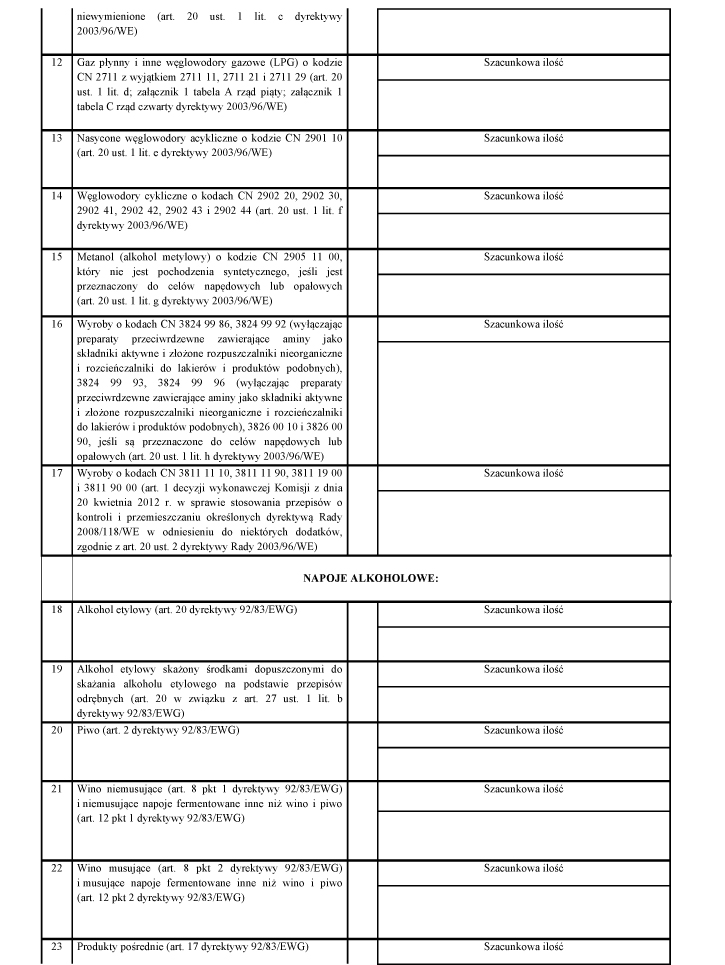

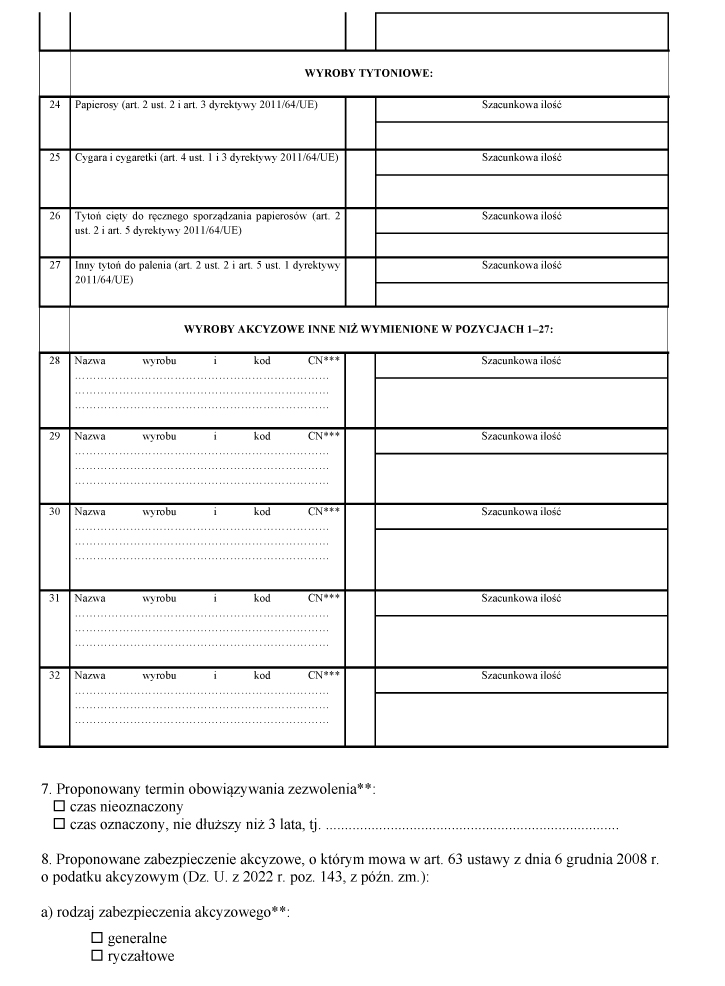

WZÓR - WNIOSEK O WYDANIE ZEZWOLENIA NA WYSYŁANIE WYROBÓW AKCYZOWYCH JAKO ZAREJESTROWANY WYSYŁAJĄCY

Załącznik nr 8

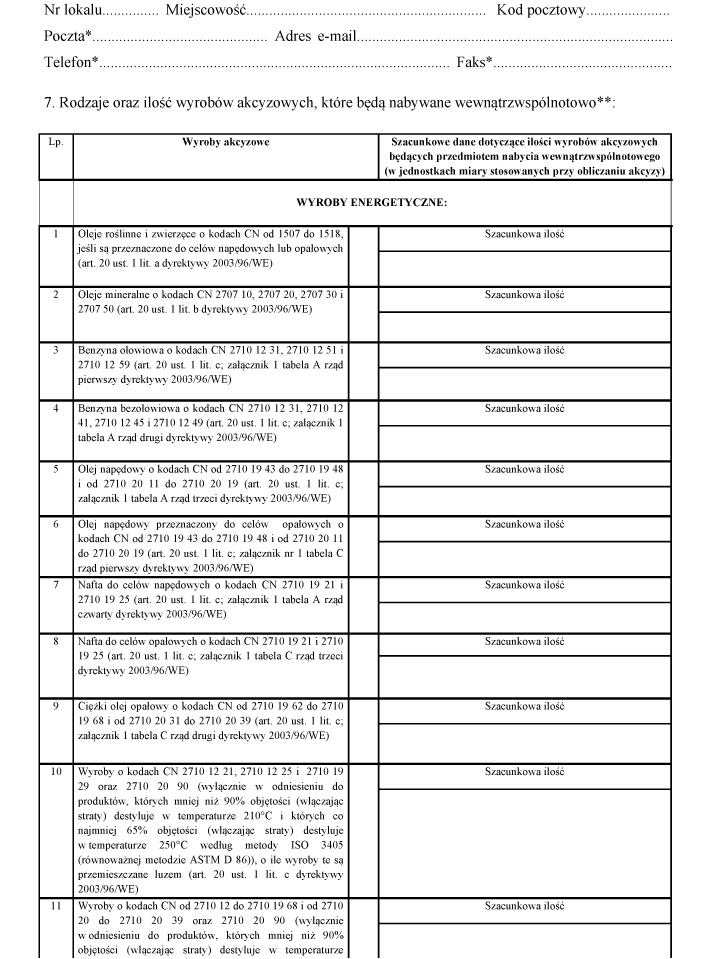

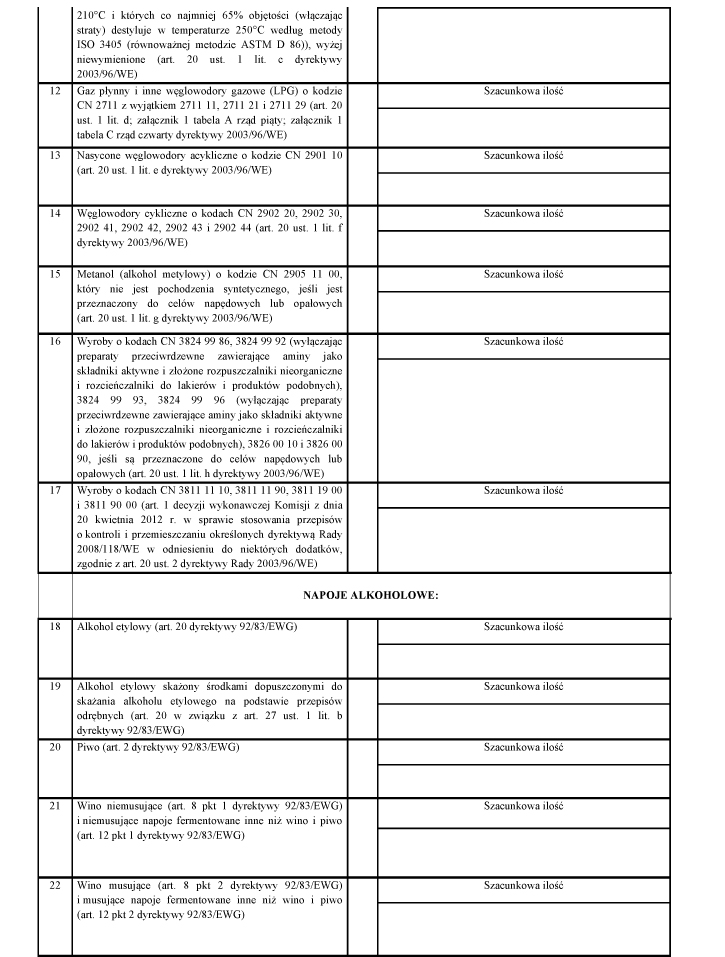

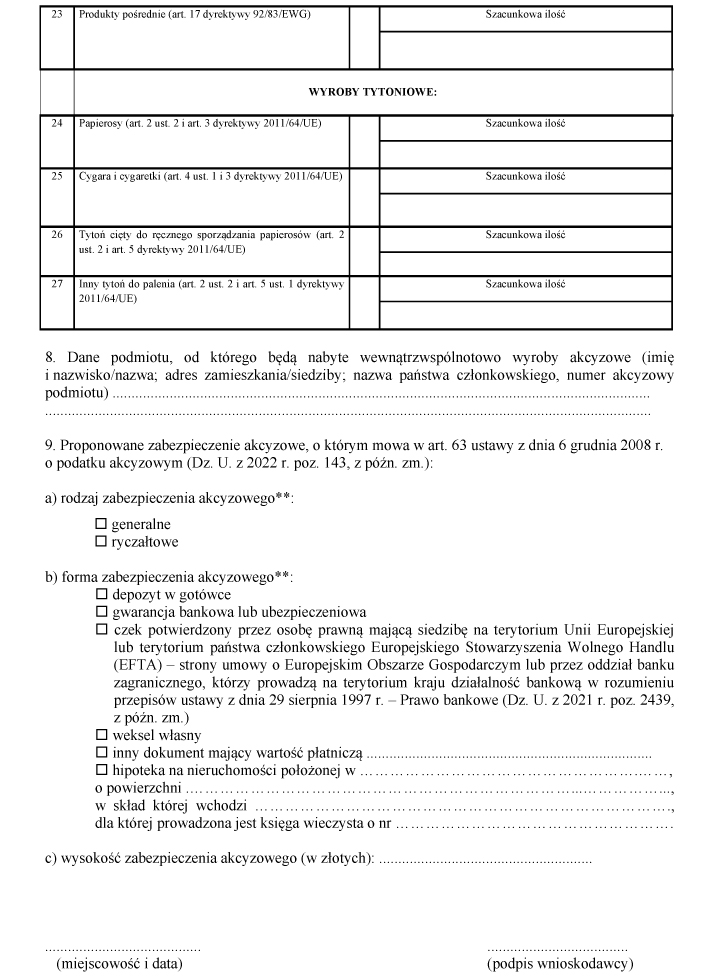

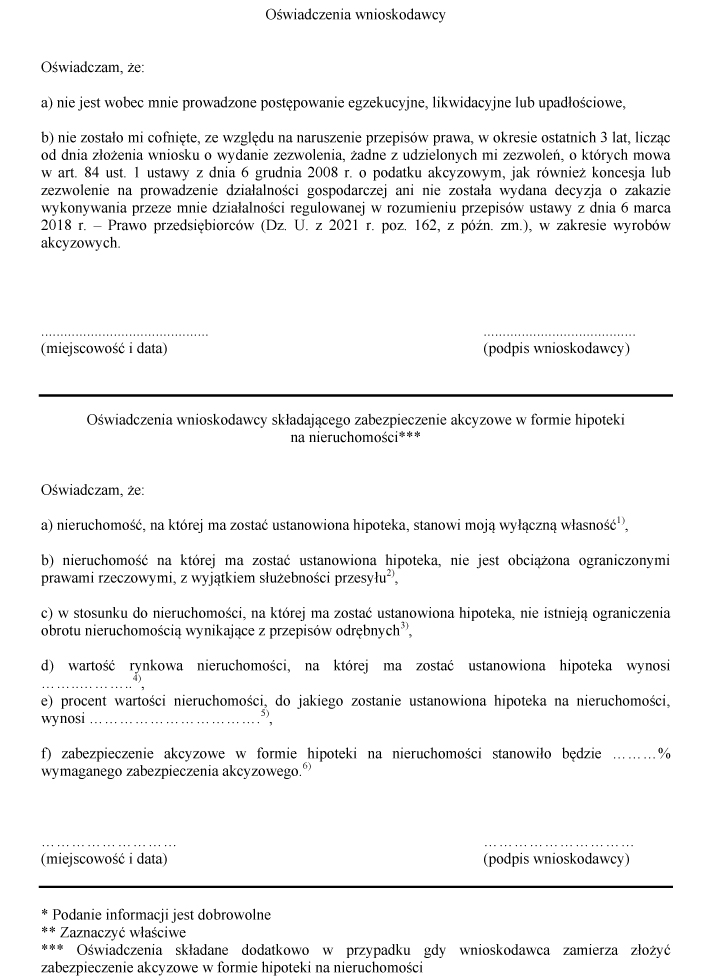

WZÓR - WNIOSEK O WYDANIE ZEZWOLENIA NA JEDNORAZOWE NABYCIE WYROBÓW AKCYZOWYCH JAKO ZAREJESTROWANY ODBIORCA

- Data ogłoszenia: 2022-08-23

- Data wejścia w życie: 2022-08-23

- Data obowiązywania: 2025-04-01

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA