REKLAMA

Dziennik Ustaw - rok 2022 poz. 246

OBWIESZCZENIE

MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ

z dnia 17 listopada 2021 r.

w sprawie ogłoszenia jednolitego tekstu ustawy o kredycie konsumenckim

1. Na podstawie art. 16 ust. 1 zdanie pierwsze ustawy z dnia 20 lipca 2000 r. o ogłaszaniu aktów normatywnych i niektórych innych aktów prawnych (Dz. U. z 2019 r. poz. 1461) ogłasza się w załączniku do niniejszego obwieszczenia jednolity tekst ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim (Dz. U. z 2019 r. poz. 1083), z uwzględnieniem zmian wprowadzonych:

1) ustawą z dnia 18 listopada 2020 r. o doręczeniach elektronicznych (Dz. U. poz. 2320 oraz z 2021 r. poz. 1135),

2) ustawą z dnia 11 sierpnia 2021 r. o zmianie ustawy - Kodeks postępowania cywilnego oraz niektórych innych ustaw (Dz. U. poz. 1655)

oraz zmian wynikających z przepisów ogłoszonych przed dniem 16 listopada 2021 r.

2. Podany w załączniku do niniejszego obwieszczenia tekst jednolity ustawy nie obejmuje:

1) odnośnika nr 1 oraz art. 166 ustawy z dnia 18 listopada 2020 r. o doręczeniach elektronicznych (Dz. U. poz. 2320 oraz z 2021 r. poz. 1135), które stanowią:

„1) Niniejsza ustawa została notyfikowana Komisji Europejskiej w dniu 29 października 2019 r. pod numerem 2019/533/PL, zgodnie z § 4 rozporządzenia Rady Ministrów z dnia 23 grudnia 2002 r. w sprawie sposobu funkcjonowania krajowego systemu notyfikacji norm i aktów prawnych (Dz. U. poz. 2039 oraz z 2004 r. poz. 597), które wdraża dyrektywę (UE) 2015/1535 Parlamentu Europejskiego i Rady z dnia 9 września 2015 r. ustanawiającą procedurę udzielania informacji w dziedzinie przepisów technicznych oraz zasad dotyczących usług społeczeństwa informacyjnego (Dz. Urz. UE L 241 z 17.09.2015, str. 1).”

„Art. 166. Ustawa wchodzi w życie z dniem 5 października 2021 r., z wyjątkiem:

1) art. 145 i art. 146, które wchodzą w życie z dniem następującym po dniu ogłoszenia;

2) art. 80, art. 115, art. 144 i art. 161, które wchodzą w życie po upływie 7 dni od dnia ogłoszenia;

3) art. 96 pkt 18, art. 130, art. 134, art. 149 ust. 1 oraz art. 150, które wchodzą w życie po upływie 14 dni od dnia ogłoszenia;

4) art. 38 ust. 6, art. 50, art. 52 ust. 5-7, art. 54 ust. 1-5 oraz art. 57 ust. 4, które wchodzą w życie po upływie 30 dni od dnia ogłoszenia;

5) art. 9 ust. 1 pkt 1-8, art. 11 pkt 2, art. 16 ust. 1, art. 18 ust. 2, art. 28 pkt 2 lit. b i c, art. 31, art. 83 oraz art. 141, które wchodzą w życie z dniem 5 lipca 2022 r.;

6) art. 122, który wchodzi w życie z dniem 1 stycznia 2022 r., z wyjątkiem pkt 5, który wchodzi w życie z dniem 1 stycznia 2026 r.;

7) art. 58 ust. 1 pkt 4 i art. 63, które wchodzą w życie z dniem 1 października 2022 r.;

8) art. 126 pkt 8, który wchodzi w życie z dniem 1 stycznia 2023 r.;

9) art. 9 ust. 1 pkt 9, który wchodzi w życie z dniem 1 października 2026 r.;

10) art. 82 pkt 2, w zakresie dodawanego art. 100b, i art. 159, które wchodzą w życie z dniem 1 października 2028 r.;

11) art. 82 pkt 1, 2, w zakresie dodawanego art. 100a, i pkt 3-21, art. 93, art. 96 pkt 1-17 i 19, art. 105 oraz art. 162, które wchodzą w życie z dniem 1 października 2029 r.”;

2) art. 9 ustawy z dnia 11 sierpnia 2021 r. o zmianie ustawy - Kodeks postępowania cywilnego oraz niektórych innych ustaw (Dz. U. poz. 1655), który stanowi:

„Art. 9. Ustawa wchodzi w życie po upływie 14 dni od dnia ogłoszenia.”.

Marszałek Sejmu: E. Witek

Załącznik do obwieszczenia Marszałka Sejmu Rzeczypospolitej Polskiej

z dnia 17 listopada 2021 r. (poz. 246)

USTAWA

z dnia 12 maja 2011 r.

o kredycie konsumenckim1)

Rozdział 1

Przepisy ogólne

Art. 1. Ustawa określa:

1) zasady i tryb zawierania umów o kredyt konsumencki;

2) obowiązki kredytodawcy i pośrednika kredytowego w zakresie informacji udzielanych przed zawarciem umowy o kredyt konsumencki oraz obowiązki konsumenta, kredytodawcy i pośrednika kredytowego w związku z zawartą umową o kredyt konsumencki;

3) (uchylony)

4) skutki uchybienia obowiązkom kredytodawcy.

Art. 2. Ustawę stosuje się także do umów o kredyt konsumencki, który spółdzielcza kasa oszczędnościowo-kredytowa w zakresie swojej działalności udziela lub daje przyrzeczenie udzielenia swojemu członkowi.

Art. 3. 1. Przez umowę o kredyt konsumencki rozumie się umowę o kredyt w wysokości nie większej niż 255 550 zł albo równowartość tej kwoty w walucie innej niż waluta polska, który kredytodawca w zakresie swojej działalności udziela lub daje przyrzeczenie udzielenia konsumentowi.

1a. Przez umowę o kredyt konsumencki rozumie się także umowę o kredyt niezabezpieczony hipoteką, który jest przeznaczony na remont domu albo lokalu mieszkalnego, w tym w wysokości większej niż wysokość określona w ust. 1.

2. Za umowę o kredyt konsumencki uważa się w szczególności:

1) umowę pożyczki;

2) umowę kredytu w rozumieniu przepisów prawa bankowego;

3) umowę o odroczeniu konsumentowi terminu spełnienia świadczenia pieniężnego, jeżeli konsument jest zobowiązany do poniesienia jakichkolwiek kosztów związanych z odroczeniem spełnienia świadczenia;

4) umowę o kredyt, w której kredytodawca zaciąga zobowiązanie wobec osoby trzeciej, a konsument zobowiązuje się do zwrotu kredytodawcy spełnionego świadczenia;

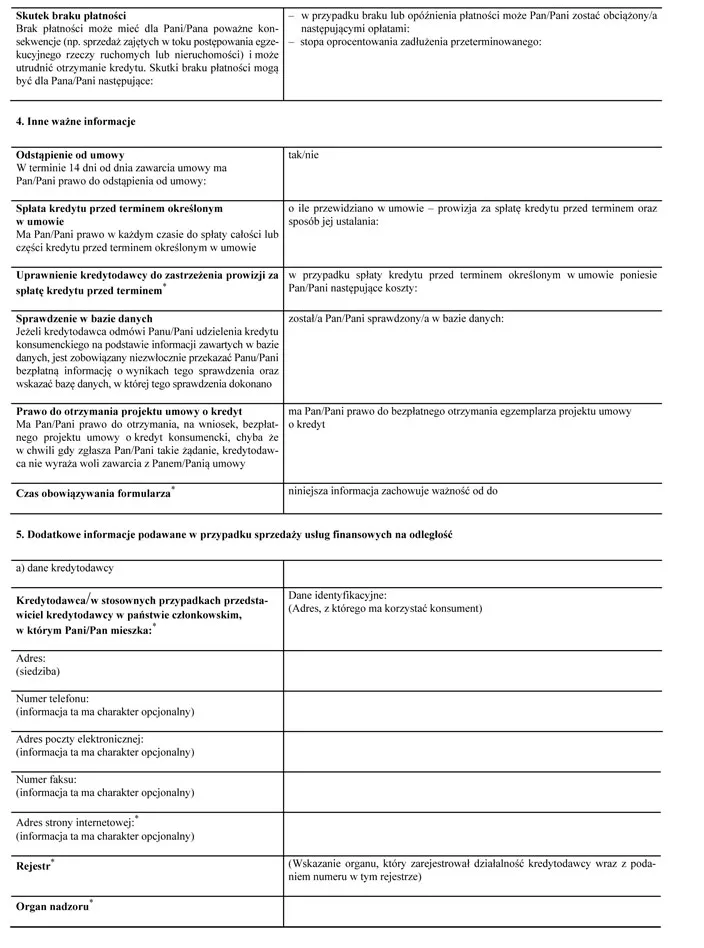

5) umowę o kredyt odnawialny.

3. Za umowę o kredyt konsumencki nie uważa się umów dotyczących odroczenia terminu spełnienia świadczenia niepieniężnego, którego przedmiotem jest stałe lub sukcesywne świadczenie usług lub dostaw towarów tego samego rodzaju, jeżeli konsument jest zobowiązany do zapłaty za spełnione świadczenie lub dostawę towaru w ustalonych odstępach czasu w trakcie obowiązywania umowy.

Art. 4. 1. Ustawy nie stosuje się do umów:

1) w których konsument nie jest zobowiązany do zapłaty oprocentowania oraz innych kosztów związanych z udzieleniem lub spłatą kredytu konsumenckiego;

2) leasingu, jeżeli umowa nie przewiduje obowiązku nabycia przedmiotu umowy przez konsumenta;

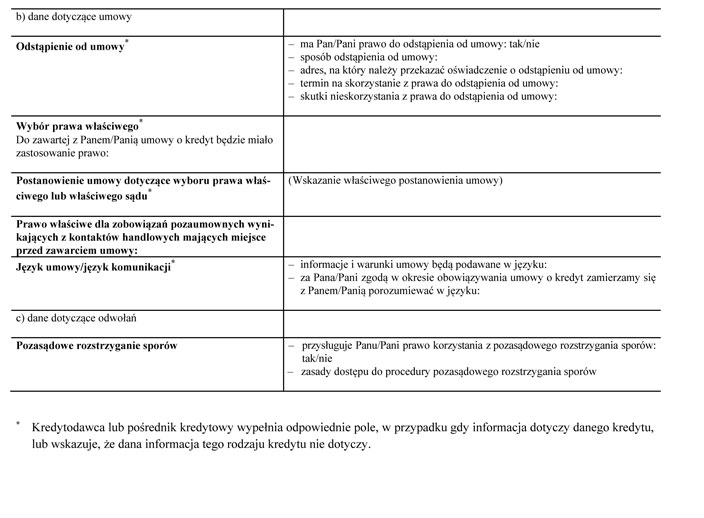

3) o świadczenie usług maklerskich zawieranych z podmiotami, o których mowa w art. 3 pkt 32 i 33 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (Dz. U. z 2021 r. poz. 328, 355, 680, 1505 i 1595);

4) o kredyt będących wynikiem ugody sądowej oraz ugody będącej wynikiem postępowania w sprawie pozasądowego rozwiązywania sporów konsumenckich, o którym mowa w ustawie z dnia 23 września 2016 r. o pozasądowym rozwiązywaniu sporów konsumenckich (Dz. U. poz. 1823);

5) o kredyt udzielany wyłącznie pracownikom zatrudnionym u danego pracodawcy w ramach działalności dodatkowej, w której pracownik nie jest zobowiązany do zapłaty oprocentowania lub jest zobowiązany do zapłaty rzeczywistej rocznej stopy oprocentowania niższej od powszechnie stosowanych na rynku;

6) (uchylony)

7) odwróconego kredytu hipotecznego zawartych na podstawie ustawy z dnia 23 października 2014 r. o odwróconym kredycie hipotecznym (Dz. U. z 2016 r. poz. 786 oraz z 2020 r. poz. 2320).

2. W zakresie:

1) (uchylony)

2) umów o kredyt w rachunku oszczędnościowo-rozliczeniowym konsumenta, który jest spłacany przez konsumenta w terminie do jednego miesiąca stosuje się art. 17 ust. 4;

3) umów o kredyt w rachunku oszczędnościowo-rozliczeniowym konsumenta, który jest spłacany przez konsumenta w terminie do trzech miesięcy lub na żądanie stosuje się art. 7 ust. 1 pkt 1 i 2 oraz ust. 4, art. 8-10, art. 12, art. 17 ust. 2, 3 i 5, art. 19, art. 20, art. 25, art. 28, art. 29, art. 30 ust. 2, art. 31, art. 32, art. 38, art. 40, art. 44, art. 45, art. 47, art. 57 i art. 59;

4) przekroczenia środków pieniężnych zgromadzonych na rachunku oszczędnościowo-rozliczeniowym stosuje się art. 34, art. 39, art. 45 i art. 47;

5) umów przewidujących odroczenie płatności lub zmianę sposobu spłaty w przypadku gdy konsument jest w zwłoce w związku ze spłatą zadłużenia wynikającego z umowy o kredyt, o ile postanowienia tej umowy nie są dla konsumenta mniej korzystne od postanowień zawartych w umowie, do której odnosi się umowa przewidująca odroczenie płatności lub sposobu spłaty, stosuje się art. 7, art. 8, art. 10, art. 12, art. 18, art. 19, art. 21, art. 25, art. 28, art. 29, art. 30 ust. 2, art. 33, art. 33a, art. 34, art. 36, art. 36a-36c, art. 39, art. 42, art. 43, art. 45, art. 47 i rozdział 4 oraz odpowiednio stosuje się art. 28a;

6) umów określonych w pkt 5, będących umowami o kredyt w rachunku oszczędnościowo-rozliczeniowym konsumenta, który jest spłacany przez konsumenta w terminie do trzech miesięcy lub na żądanie stosuje się art. 7 ust. 1 pkt 1 i 2, art. 8-10, art. 17 ust. 2, 3 i 5, art. 19, art. 20, art. 25, art. 28, art. 29, art. 30 ust. 2, art. 31, art. 32, art. 38, art. 40, art. 44, art. 45 i art. 57.

3. Do umów o kredyt konsumencki nie stosuje się przepisów rozdziału I działu IV tytułu XI księgi trzeciej ustawy z dnia 23 kwietnia 1964 r. - Kodeks cywilny (Dz. U. z 2020 r. poz. 1740 i 2320 oraz z 2021 r. poz. 1509).

4. Ustawę stosuje się do umów leasingu i najmu, jeżeli umowa odrębna od tych umów przewiduje obowiązek nabycia przedmiotu umowy, uzależniając go od żądania kredytodawcy.

Art. 5. Użyte w ustawie określenia oznaczają:

1) konsument - konsument w rozumieniu przepisów ustawy z dnia 23 kwietnia 1964 r. - Kodeks cywilny;

2) kredytodawca - przedsiębiorca w rozumieniu przepisów ustawy z dnia 23 kwietnia 1964 r. - Kodeks cywilny, który w zakresie swojej działalności gospodarczej lub zawodowej, udziela lub daje przyrzeczenie udzielenia konsumentowi kredytu;

2a) instytucja pożyczkowa - kredytodawca inny niż:

a) bank krajowy, bank zagraniczny, oddział banku zagranicznego, instytucja kredytowa lub oddział instytucji kredytowej w rozumieniu ustawy z dnia 29 sierpnia 1997 r. - Prawo bankowe (Dz. U. z 2020 r. poz. 1896, z późn. zm.2)),

b) spółdzielcza kasa oszczędnościowo-kredytowa oraz Krajowa Spółdzielcza Kasa Oszczędnościowo-Kredytowa,

c) podmiot, którego działalność polega na udzielaniu kredytów konsumenckich w postaci odroczenia zapłaty ceny lub wynagrodzenia na zakup oferowanych przez niego towarów i usług;

3) pośrednik kredytowy - przedsiębiorca w rozumieniu przepisów ustawy z dnia 23 kwietnia 1964 r. - Kodeks cywilny, inny niż kredytodawca, który w zakresie swojej działalności gospodarczej lub zawodowej uzyskuje korzyści majątkowe, w szczególności wynagrodzenie od konsumenta, dokonując czynności faktycznych lub prawnych związanych z przygotowaniem, oferowaniem lub zawieraniem umowy o kredyt;

4) kredyt w rachunku oszczędnościowo-rozliczeniowym - umowa o kredyt, który kredytodawca udostępnia konsumentowi umożliwiając dysponowanie środkami pieniężnymi w wysokości przekraczającej środki pieniężne zgromadzone na rachunku oszczędnościowo-rozliczeniowym konsumenta;

5) przekroczenie - każde, inne niż kredyt w rachunku oszczędnościowo-rozliczeniowym, akceptowane przez kredytodawcę przekroczenie kwoty środków pieniężnych zgromadzonych na rachunku oszczędnościowo-rozliczeniowym lub kwoty udzielonego kredytu w rachunku oszczędnościowo-rozliczeniowym;

6) całkowity koszt kredytu - wszelkie koszty, które konsument jest zobowiązany ponieść w związku z umową o kredyt, w szczególności:

a) odsetki, opłaty, prowizje, podatki i marże jeżeli są znane kredytodawcy oraz

b) koszty usług dodatkowych, w szczególności ubezpieczeń, w przypadku gdy ich poniesienie jest niezbędne do uzyskania kredytu lub do uzyskania go na oferowanych warunkach

- z wyjątkiem kosztów opłat notarialnych ponoszonych przez konsumenta;

6a) pozaodsetkowe koszty kredytu - wszystkie koszty, które konsument ponosi w związku z umową o kredyt konsumencki, z wyłączeniem odsetek;

7) całkowita kwota kredytu - maksymalna kwota wszystkich środków pieniężnych nieobejmujących kredytowanych kosztów kredytu, które kredytodawca udostępnia konsumentowi na podstawie umowy o kredyt, a w przypadku umów, dla których nie przewidziano tej maksymalnej kwoty, suma wszystkich środków pieniężnych nieobejmujących kredytowanych kosztów kredytu, które kredytodawca udostępnia konsumentowi na podstawie umowy o kredyt;

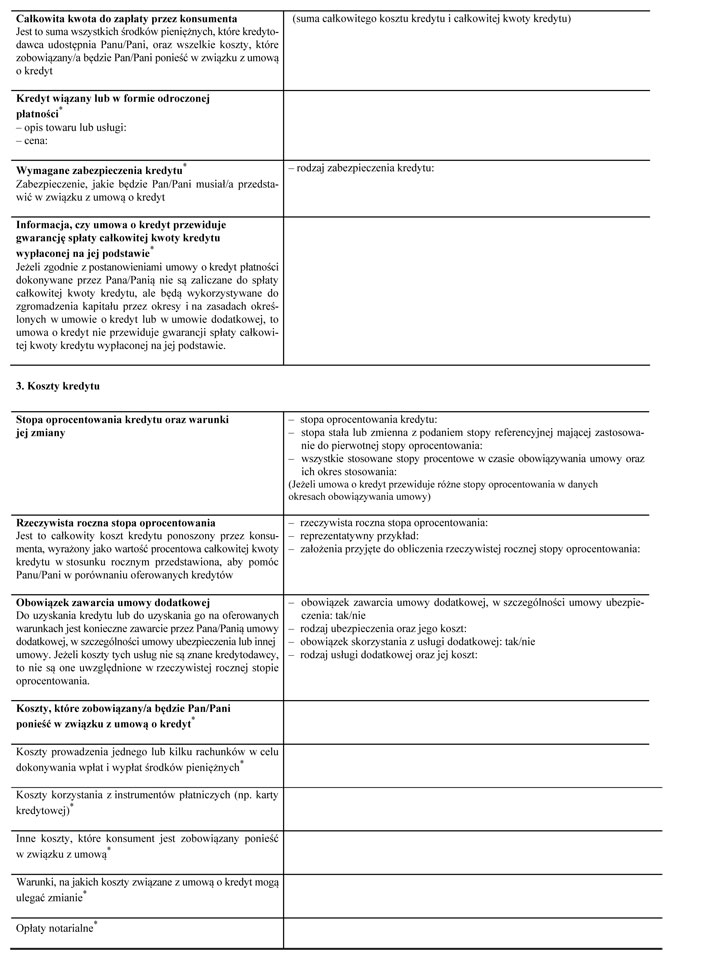

8) całkowita kwota do zapłaty przez konsumenta - suma całkowitego kosztu kredytu i całkowitej kwoty kredytu;

9) stopa referencyjna - stopa oprocentowania służąca za podstawę ustalenia oprocentowania kredytu odnosząca się do minimalnego oprocentowania podstawowych operacji otwartego rynku prowadzonych przez Narodowy Bank Polski, ustalana przez Radę Polityki Pieniężnej, ogłaszana w Dzienniku Urzędowym Narodowego Banku Polskiego;

10) stopa oprocentowania kredytu - stopa oprocentowania wyrażona jako stałe lub zmienne oprocentowanie stosowane do wypłaconej kwoty na podstawie umowy o kredyt w stosunku rocznym;

11) stała stopa oprocentowania kredytu - stopa oprocentowania określona wyłącznie w umowie o kredyt, przy wykorzystaniu określonej stałej wartości procentowej wyrażonej na cały czas obowiązywania umowy lub w danych okresach obowiązywania umowy;

12) rzeczywista roczna stopa oprocentowania - całkowity koszt kredytu ponoszony przez konsumenta, wyrażony jako wartość procentowa całkowitej kwoty kredytu w stosunku rocznym;

13) umowa o kredyt konsumencki zawierana na odległość - umowa o kredyt konsumencki zawierana z konsumentem bez jednoczesnej obecności obu stron, przy wykorzystaniu środków porozumiewania się na odległość, o której mowa w ustawie z dnia 2 marca 2000 r. o ochronie niektórych praw konsumentów oraz o odpowiedzialności za szkodę wyrządzoną przez produkt niebezpieczny (Dz. U. z 2012 r. poz. 1225)3);

14) umowa o kredyt wiązany - umowa o kredyt, z którego jest wyłącznie finansowane nabycie towaru lub usługi na podstawie innej umowy, a obie te umowy są ze sobą powiązane, zgodnie z którymi:

a) sprzedawca lub usługodawca udziela kredytu konsumentowi na nabycie towaru lub usługi od tego sprzedawcy lub usługodawcy, albo

b) nabycie towaru lub usługi jest finansowane przez kredytodawcę, który współpracuje ze sprzedawcą lub usługodawcą w związku z przygotowaniem lub zawarciem umowy o kredyt, albo

c) nabycie towaru lub usługi jest finansowane przez kredytodawcę, a towar lub usługa są szczegółowo określone w umowie o kredyt;

15) bazy danych - zbiory danych prowadzone dla celów oceny zdolności kredytowej przez instytucje, o których mowa w art. 105 ust. 4 ustawy z dnia 29 sierpnia 1997 r. - Prawo bankowe, oraz biura informacji gospodarczej, o których mowa w ustawie z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych (Dz. U. z 2020 r. poz. 389 i 2320 oraz z 2021 r. poz. 1162);

16) ocena zdolności kredytowej - ocena zdolności konsumenta do spłaty zaciągniętego kredytu wraz z odsetkami, w terminach określonych w umowie o kredyt konsumencki, dokonywana przez kredytodawcę;

17) trwały nośnik - materiał lub urządzenie służące do przechowywania i odczytywania informacji przekazywanych konsumentowi w związku z umową o kredyt, przez czas odpowiedni do celów jakim informacje te służą oraz pozwalające na odtworzenie tych informacji w niezmienionej postaci.

Art. 6. Wartość kwoty kredytu konsumenckiego udzielanego w walucie innej niż waluta polska, stanowi równowartość kwoty kredytu wyrażonej w walucie polskiej ustaloną przy zastosowaniu średniego kursu tej waluty ogłaszanego przez Narodowy Bank Polski z ostatniego dnia kwartału poprzedzającego dzień zawarcia umowy.

Rozdział 2

Obowiązki kredytodawcy i pośrednika kredytowego przed zawarciem umowy o kredyt

Art. 7. 1. Kredytodawca lub pośrednik kredytowy w reklamach dotyczących kredytu konsumenckiego zawierających dane dotyczące kosztu kredytu konsumenckiego, w szczególności stopę oprocentowania, podaje konsumentowi w sposób jednoznaczny, zrozumiały i widoczny:

1) stopę oprocentowania kredytu łącznie z informacją o tym, czy jest to stopa stała, zmienna czy też zastosowanie mają obydwie te stopy; informacje te podaje się wraz z wyodrębnieniem opłat uwzględnianych w całkowitym koszcie kredytu;

2) całkowitą kwotę kredytu;

3) rzeczywistą roczną stopę oprocentowania.

2. Kredytodawca lub pośrednik kredytowy, w stosownych przypadkach, dodatkowo podaje konsumentowi:

1) czas obowiązywania umowy;

2) całkowitą kwotę do zapłaty przez konsumenta oraz wysokość rat;

3) cenę towaru lub usługi oraz kwotę wszystkich zaliczek w przypadku umowy o kredyt przewidującej odroczenie płatności.

3. Jeżeli do zawarcia umowy o kredyt konsumencki, na warunkach określonych w reklamie, niezbędne jest zawarcie umowy dodatkowej, w szczególności umowy ubezpieczenia, a kosztu takiej umowy nie można z góry określić, kredytodawca lub pośrednik kredytowy podaje konsumentowi w sposób jednoznaczny, zrozumiały i widoczny informację o tym obowiązku wraz z rzeczywistą roczną stopą oprocentowania.

4. Pośrednik kredytowy w reklamach dotyczących kredytu konsumenckiego podaje konsumentowi w sposób jednoznaczny, zrozumiały i widoczny:

1) zakres umocowania do dokonywania czynności faktycznych lub prawnych;

2) informację, czy pośrednik kredytowy współpracuje z kredytodawcami.

5. W przypadku gdy pośrednik kredytowy współpracuje z kredytodawcami należy przekazać konsumentowi informację o nazwach kredytodawców, z którymi pośrednik ten współpracuje.

Art. 7a. Informacje, o których mowa w art. 7, podaje się konsumentowi w sposób co najmniej tak samo widoczny, czytelny i słyszalny jak dane dotyczące kosztu kredytu konsumenckiego.

Art. 7b. 1. Kredytodawca lub pośrednik kredytowy w reklamach dotyczących kredytu konsumenckiego innych niż reklamy, o których mowa w art. 7 ust. 1, podaje konsumentowi rzeczywistą roczną stopę oprocentowania.

2. Informację, o której mowa w ust. 1, podaje się konsumentowi w sposób co najmniej tak samo widoczny, czytelny i słyszalny jak pozostałe informacje przekazywane w reklamie.

Art. 8. 1. Informacje, o których mowa w art. 7 ust. 1-3 oraz art. 7b ust. 1, kredytodawca lub pośrednik kredytowy podaje na podstawie reprezentatywnego przykładu.

2. Przy określaniu reprezentatywnego przykładu należy określić warunki umowy o kredyt konsumencki, na których kredytodawca lub pośrednik kredytowy spodziewa się zawrzeć co najmniej dwie trzecie umów danego rodzaju przy uwzględnieniu przez te umowy średniego okresu kredytowania, całkowitej kwoty kredytu i częstotliwości występowania na rynku umów danego rodzaju.

3. Kredytodawca lub pośrednik kredytowy jest zobowiązany gromadzić odpowiednie dane w celu ustalenia na ich podstawie reprezentatywnego przykładu.

Art. 9. 1. Kredytodawca przed zawarciem umowy o kredyt konsumencki jest zobowiązany do dokonania oceny zdolności kredytowej konsumenta.

2. Ocena zdolności kredytowej dokonywana jest na podstawie informacji uzyskanych od konsumenta lub na podstawie informacji pozyskanych z odpowiednich baz danych lub zbiorów danych kredytodawcy.

3. Konsument jest zobowiązany do przedstawienia, na żądanie kredytodawcy, dokumentów i informacji niezbędnych do dokonania oceny zdolności kredytowej.

4. Jeżeli kredytodawcą jest bank, albo inna instytucja ustawowo upoważniona do udzielania kredytów ocena zdolności kredytowej dokonywana jest zgodnie z art. 70 ustawy z dnia 29 sierpnia 1997 r. - Prawo bankowe oraz innymi regulacjami obowiązującymi te podmioty, z uwzględnieniem ust. 1-3.

Art. 10. 1. Jeżeli kredytodawca odmówi konsumentowi udzielenia kredytu konsumenckiego na podstawie informacji zawartych w bazie danych lub zbiorze danych kredytodawcy, kredytodawca niezwłocznie przekazuje konsumentowi bezpłatną informację o wynikach tego sprawdzenia oraz wskazuje bazę danych, w której tego sprawdzenia dokonano.

2. Jeżeli kredytodawca odmówi konsumentowi udzielenia kredytu konsumenckiego przepisy art. 70a ust. 1 i 2 ustawy z dnia 29 sierpnia 1997 r. - Prawo bankowe stosuje się odpowiednio.

Art. 11. Kredytodawca lub pośrednik kredytowy zobowiązany jest przed zawarciem umowy o kredyt konsumencki udzielić konsumentowi wyjaśnień dotyczących treści informacji przekazanych przed zawarciem umowy oraz postanowień zawartych w umowie, która ma zostać zawarta, w sposób umożliwiający konsumentowi podjęcie decyzji dotyczącej umowy o kredyt konsumencki.

Art. 12. Konsument ma prawo do otrzymania, na wniosek, bezpłatnego projektu umowy o kredyt konsumencki, jeżeli w ocenie kredytodawcy lub pośrednika kredytowego, spełnia on warunki do udzielenia mu kredytu konsumenckiego przez tego kredytodawcę lub pośrednika kredytowego. Projekt umowy powinien zawierać dane konsumenta, o których mowa w art. 30 ust. 1 pkt 1 oraz wszystkie warunki, na których kredyt mógłby zostać udzielony.

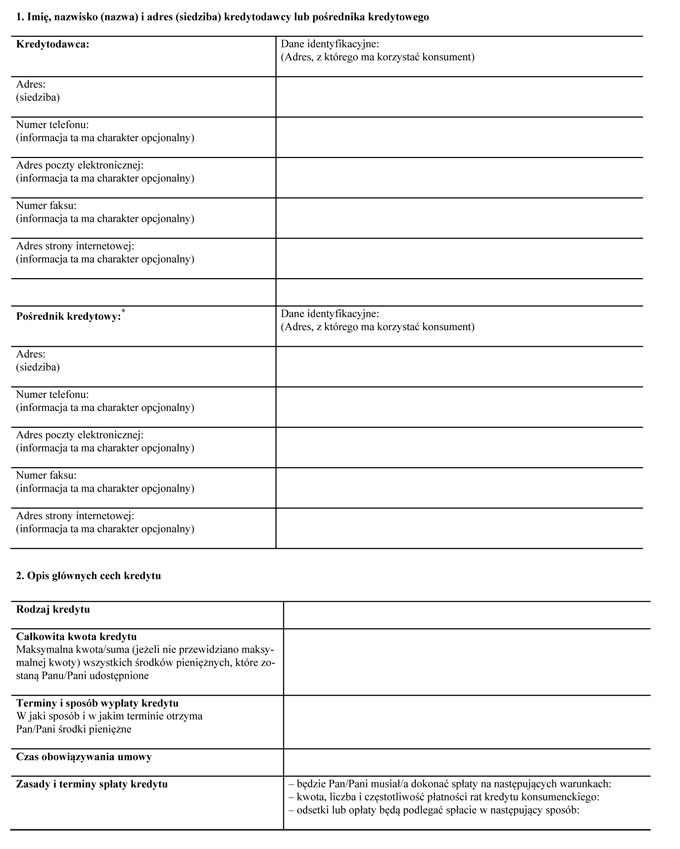

Art. 13. 1. Kredytodawca lub pośrednik kredytowy przed zawarciem umowy o kredyt konsumencki jest zobowiązany podać konsumentowi, na trwałym nośniku, w czasie umożliwiającym zapoznanie się z tymi informacjami:

1)4) imię, nazwisko (nazwę) i adres (siedzibę) oraz adres do doręczeń elektronicznych, o którym mowa w art. 2 pkt 1 ustawy z dnia 18 listopada 2020 r. o doręczeniach elektronicznych (Dz. U. poz. 2320 oraz z 2021 r. poz. 72, 802, 1135, 1163 i 1598), zwany dalej „adresem do doręczeń elektronicznych”, wpisany do bazy adresów elektronicznych, o której mowa w art. 25 tej ustawy, zwanej dalej „bazą adresów elektronicznych”, kredytodawcy i pośrednika kredytowego;

2) rodzaj kredytu;

3) czas obowiązywania umowy;

4) stopę oprocentowania kredytu, warunki stosowania tej stopy oprocentowania oraz, jeżeli są dostępne, wszelkie indeksy lub stopy referencyjne mające zastosowanie do pierwotnej stopy oprocentowania kredytu, a także okresy, warunki i procedury zmian stopy oprocentowania kredytu; jeżeli umowa o kredyt konsumencki przewiduje różne stopy oprocentowania, informacje te podaje się dla wszystkich stosowanych stóp procentowych w danym okresie obowiązywania umowy;

5) całkowitą kwotę kredytu;

6) terminy i sposób wypłaty kredytu;

7) całkowitą kwotę do zapłaty przez konsumenta;

7a) rzeczywistą roczną stopę oprocentowania przedstawioną za pomocą reprezentatywnego przykładu, który obejmuje wszystkie założenia przyjęte do obliczenia tej stopy; w przypadku gdy konsument poinformował kredytodawcę o co najmniej jednym ze składników preferowanego przez siebie kredytu, takim jak okres obowiązywania umowy o kredyt lub całkowita kwota kredytu, składniki te powinny być uwzględnione w reprezentatywnym przykładzie;

7b) informację, że inne mechanizmy dokonywania wypłat mogą spowodować zastosowanie wyższej rocznej stopy oprocentowania - jeżeli umowa o kredyt przewiduje różne sposoby dokonywania wypłat, w odniesieniu do których obowiązują różne opłaty i stopy oprocentowania, a kredytodawca korzysta z założenia, o którym mowa w ust. 4 pkt 2 załącznika nr 4 do ustawy;

8) zasady i terminy spłaty kredytu oraz, w odpowiednich przypadkach, kolejność zaliczania rat kredytu konsumenckiego na poczet należności kredytodawcy; jeżeli w ramach kredytu stosuje się różne stopy oprocentowania dla różnych należności kredytodawcy, należy także podać kolejność zaliczania rat kredytu konsumenckiego na poczet różnych należnych sald, dla których stosuje się różne stopy oprocentowania;

9) informację dotyczącą obowiązku zawarcia umowy dodatkowej, w szczególności umowy ubezpieczenia, w przypadku gdy zawarcie takiej umowy jest niezbędne do uzyskania kredytu lub do uzyskania go na oferowanych warunkach;

10) w odpowiednich przypadkach, informację o innych kosztach, które konsument jest zobowiązany ponieść w związku z umową o kredyt konsumencki, w szczególności o odsetkach, prowizjach, marżach, opłatach, w tym opłatach za prowadzenie jednego lub kilku rachunków, na których są zapisywane zarówno transakcje płatności, jak i wypłaty, łącznie z opłatami za korzystanie z instrumentów płatniczych zarówno dla transakcji płatności, jak i dla wypłat, oraz kosztach usług dodatkowych, w szczególności ubezpieczeń, jeżeli są znane kredytodawcy, oraz warunki, na jakich koszty te mogą ulec zmianie;

11) informację o konieczności poniesienia opłat notarialnych, o ile wystąpią;

12) informację o stopie oprocentowania zadłużenia przeterminowanego, warunki jej zmiany oraz ewentualne inne opłaty z tytułu zaległości w spłacie kredytu;

13) informację o skutkach braku płatności;

14) w odpowiednich przypadkach informację o wymaganych zabezpieczeniach kredytu konsumenckiego;

15) informację o prawie konsumenta do odstąpienia od umowy;

16) informację o prawie konsumenta do spłaty kredytu przed terminem;

17) informację o prawie kredytodawcy do zastrzeżenia w umowie prowizji za spłatę kredytu przed terminem oraz zasady jej ustalania;

18) informację o prawie konsumenta do niezwłocznego otrzymania bezpłatnej informacji na temat wyników przeprowadzonej w celu oceny zdolności kredytowej weryfikacji w bazie danych;

19) informację o prawie konsumenta do otrzymania bezpłatnego projektu umowy, na warunkach określonych w art. 12;

20) w odpowiednich przypadkach informację o terminie, w którym kredytodawca lub pośrednik kredytowy jest związany informacjami, które przekazał konsumentowi.

2. Kredytodawca lub pośrednik kredytowy przed zawarciem umowy o kredyt wiązany lub w formie odroczonej płatności jest zobowiązany podać konsumentowi, na trwałym nośniku, dane, o których mowa w ust. 1, oraz opis i cenę towaru lub usługi.

3. Przepisów ust. 1 i 2 nie stosuje się do sprzedawców i usługodawców, którzy działają w charakterze pośredników kredytowych w ramach działalności pomocniczej.

Art. 14. 1. Kredytodawca lub pośrednik kredytowy przekazuje konsumentowi dane, o których mowa w art. 13 ust. 1 i 2, na formularzu informacyjnym dotyczącym kredytu konsumenckiego, którego wzór określa załącznik nr 1 do ustawy.

2. Termin ważności formularza wynosi co najmniej 1 dzień roboczy.

Art. 15. 1. W przypadku umowy o kredyt konsumencki zawieranej na wniosek konsumenta na odległość, jeżeli środek porozumiewania się na odległość nie pozwala na przekazanie danych zgodnie z art. 13 ust. 1 i 2, kredytodawca lub pośrednik kredytowy przekazuje konsumentowi te dane niezwłocznie po zawarciu umowy o kredyt konsumencki na formularzu informacyjnym dotyczącym kredytu konsumenckiego.

2. W przypadku przekazywania konsumentowi informacji w formie głosowych komunikatów telefonicznych, kredytodawca lub pośrednik kredytowy jest zobowiązany przekazać konsumentowi co najmniej:

1) dane określone w art. 13 ust. 1 pkt 3-6 i 8;

2) rzeczywistą roczną stopę oprocentowania w formie reprezentatywnego przykładu;

3) całkowitą kwotę do zapłaty przez konsumenta;

4) opis i cenę towaru lub usługi w odniesieniu do umów o kredyt wiązany lub w formie odroczonej płatności.

Art. 16. Kredytodawca lub pośrednik kredytowy może przekazać konsumentowi przed zawarciem umowy o kredyt, na trwałym nośniku, dodatkowo dane inne niż określone w art. 13 ust. 1 i 2, łącznie z właściwym formularzem informacyjnym.

Art. 17. 1. Kredytodawca lub pośrednik kredytowy przed zawarciem umowy o kredyt w rachunku oszczędnościowo-rozliczeniowym jest zobowiązany podać konsumentowi, na trwałym nośniku, dane, o których mowa w art. 13 ust. 1. Informacje te są podawane konsumentowi w czasie umożliwiającym mu zapoznanie się z nimi.

2. Kredytodawca lub pośrednik kredytowy przed zawarciem umowy o kredyt w rachunku oszczędnościowo-rozliczeniowym, który jest spłacany przez konsumenta w terminie do trzech miesięcy jest zobowiązany podać konsumentowi, na trwałym nośniku:

1) dane określone w art. 13 ust. 1 pkt 1-5, 12, 18 i 20;

2) informację o warunkach i sposobie rozwiązania umowy o kredyt;

3) informację o opłatach stosowanych w czasie obowiązywania umowy oraz warunki ich zmiany.

3. Kredytodawca lub pośrednik kredytowy przed zawarciem umowy o kredyt w rachunku oszczędnościowo-rozliczeniowym, który jest spłacany przez konsumenta na żądanie jest zobowiązany podać konsumentowi, na trwałym nośniku, dane, o których mowa w ust. 2, oraz informację o możliwości żądania w dowolnym momencie spłaty pełnej kwoty kredytu przez konsumenta.

4. Kredytodawca lub pośrednik kredytowy przed zawarciem umowy o kredyt w rachunku oszczędnościowo-rozliczeniowym, który jest spłacany przez konsumenta w terminie do jednego miesiąca jest zobowiązany podać konsumentowi, na trwałym nośniku:

1) dane określone w art. 13 ust. 1 pkt 4 i 5;

2) rzeczywistą roczną stopę oprocentowania przedstawioną w formie reprezentatywnego przykładu wraz z założeniami przyjętymi do jej obliczenia;

3) informację o możliwości żądania w dowolnym momencie spłaty pełnej kwoty kredytu przez konsumenta;

4) informację o opłatach stosowanych w czasie obowiązywania umowy oraz warunki ich zmiany.

5. Przepisów ust. 1-4 nie stosuje się do sprzedawców i usługodawców, którzy działają w charakterze pośredników kredytowych w ramach działalności pomocniczej.

Art. 18. 1. Kredytodawca lub pośrednik kredytowy przed zawarciem umowy o kredyt przewidującej odroczenie płatności lub zmianę sposobu spłaty w przypadku gdy konsument jest w zwłoce ze spłatą zadłużenia wynikającego z umowy o kredyt jest zobowiązany podać konsumentowi, na trwałym nośniku:

1) dane określone w art. 13 ust. 1 pkt 1-5, 8, 12, 16-18 i 20;

2) informację o warunkach i sposobie rozwiązania umowy o kredyt;

3) informację o opłatach stosowanych w czasie obowiązywania umowy oraz warunki ich zmiany;

4) rzeczywistą roczną stopę oprocentowania przedstawioną w formie reprezentatywnego przykładu wraz z założeniami przyjętymi do jej obliczenia.

2. Przepisu ust. 1 nie stosuje się do sprzedawców i usługodawców, którzy działają w charakterze pośredników kredytowych w ramach działalności pomocniczej.

Art. 19. 1. Kredytodawca lub pośrednik kredytowy może przekazać konsumentowi dane, o których mowa w art. 17 ust. 2-4 i art. 18 ust. 1, na formularzu informacyjnym dotyczącym kredytu konsumenckiego w rachunku oszczędnościowo-rozliczeniowym, którego wzór określa załącznik nr 2 do ustawy.

2. Termin ważności formularza wynosi co najmniej 1 dzień roboczy.

Art. 20. 1. W przypadku umowy o kredyt w rachunku oszczędnościowo-rozliczeniowym zawieranej na wniosek konsumenta na odległość, jeżeli środek porozumiewania się na odległość nie pozwala na przekazanie danych zgodnie z art. 17 ust. 2-4 i art. 19, kredytodawca lub pośrednik kredytowy dostarcza konsumentowi niezwłocznie po zawarciu umowy o kredyt co najmniej:

1) dane określone w art. 30 ust. 1 pkt 1-3, 5, 6 i 15;

2) informację o możliwości żądania w dowolnym momencie spłaty pełnej kwoty kredytu przez konsumenta;

3) informację o opłatach stosowanych od chwili zawarcia umowy oraz warunkach ich zmiany.

2. Jeżeli informacja przekazywana jest konsumentowi w formie głosowych komunikatów telefonicznych, a konsument wnosi o niezwłoczne udostępnienie kredytu w rachunku oszczędnościowo-rozliczeniowym, kredytodawca lub pośrednik kredytowy jest zobowiązany przekazać konsumentowi co najmniej:

1) dane określone w art. 13 ust. 1 pkt 4 i 5;

2) informację o możliwości żądania w dowolnym momencie spłaty pełnej kwoty kredytu przez konsumenta;

3) rzeczywistą roczną stopę oprocentowania przedstawioną w formie reprezentatywnego przykładu wraz z założeniami przyjętymi do jej obliczenia;

4) informację o opłatach stosowanych w czasie obowiązywania umowy oraz warunki ich zmiany.

Art. 21. 1. W przypadku umowy o kredyt przewidującej odroczenie płatności lub zmianę sposobu spłaty gdy konsument jest w zwłoce ze spłatą zadłużenia wynikającego z umowy o kredyt, zawieranej na wniosek konsumenta na odległość, jeżeli środek porozumiewania się na odległość nie pozwala na przekazanie danych zgodnie z art. 18 ust. 1 i art. 19, kredytodawca lub pośrednik kredytowy dostarcza konsumentowi niezwłocznie po zawarciu umowy o kredyt dane, o których mowa w art. 30 ust. 1 pkt 1-8, 11, 16 i 17.

2. Jeżeli informacja jest przekazywana konsumentowi w formie głosowych komunikatów telefonicznych dotyczących umowy o odroczenie płatności lub zmianę sposobu spłaty, a konsument jest w zwłoce ze spłatą zadłużenia wynikającego z umowy o kredyt, kredytodawca lub pośrednik kredytowy jest zobowiązany przekazać konsumentowi co najmniej:

1) dane określone w art. 13 ust. 1 pkt 3-5;

2) informację o możliwości żądania w dowolnym momencie spłaty pełnej kwoty kredytu przez konsumenta;

3) rzeczywistą roczną stopę oprocentowania przedstawioną w formie reprezentatywnego przykładu wraz z założeniami przyjętymi do jej obliczenia;

4) informację o opłatach stosowanych w czasie obowiązywania umowy oraz warunki ich zmiany.

Art. 22. (uchylony)

Art. 23. (uchylony)

Art. 24. 1. Kredytodawca lub pośrednik kredytowy ustala rzeczywistą roczną stopę oprocentowania oraz całkowitą kwotę do zapłaty przez konsumenta, na podstawie informacji uzyskanych od konsumenta dotyczących składników preferowanego przez konsumenta kredytu, w szczególności co najmniej co do czasu obowiązywania umowy o kredyt konsumencki i całkowitej kwoty kredytu.

2. Jeżeli konsument nie udzieli informacji zgodnie z ust. 1, kredytodawca lub pośrednik kredytowy ustala rzeczywistą roczną stopę oprocentowania oraz całkowitą kwotę do zapłaty przez konsumenta, na podstawie reprezentatywnego przykładu.

3. Do ustalania reprezentatywnego przykładu przepis art. 8 ust. 2 stosuje się odpowiednio.

Art. 25. 1. Kredytodawca lub pośrednik kredytowy przy ustalaniu rzeczywistej rocznej stopy oprocentowania uwzględnia:

1) całkowity koszt kredytu ponoszony przez konsumenta, z wyłączeniem opłat z tytułu niewykonania swoich zobowiązań wynikających z umowy o kredyt oraz opłat innych niż cena nabycia towaru lub usługi, które konsument jest zobowiązany ponieść bez względu na sposób finansowania tego nabycia, oraz

2) koszty prowadzenia rachunku, z którego realizowane są spłaty, koszty przelewów i wpłat na ten rachunek, oraz inne koszty związane z tymi transakcjami, chyba że otwarcie rachunku nie jest obowiązkowe, a koszty rachunku zostały w sposób jasny, zrozumiały i widoczny podane w umowie o kredyt lub w innej umowie zawartej z konsumentem.

2. Jeżeli z postanowień umowy o kredyt wynika możliwość zmiany stopy oprocentowania kredytu i opłat uwzględnianych przy ustalaniu rzeczywistej rocznej stopy oprocentowania, których nie można określić w chwili jej ustalenia - rzeczywistą roczną stopę oprocentowania ustala się w oparciu o założenie, że stopa oprocentowania kredytu i opłaty te pozostaną niezmienione przez cały czas obowiązywania umowy o kredyt.

3. Sposób obliczania rzeczywistej rocznej stopy oprocentowania określa załącznik nr 4 do ustawy.

Art. 26. Jeżeli zgodnie z postanowieniami umowy o kredyt, płatności dokonywane przez konsumenta nie są niezwłocznie zaliczane do spłaty całkowitej kwoty kredytu, ale są wykorzystywane do zgromadzenia kapitału przez okresy i na zasadach określonych w umowie o kredyt lub w umowie dodatkowej, informacje udzielane przed zawarciem umowy, o których mowa w art. 13 ust. 1 i 2, zawierają jasne i zwięzłe stwierdzenie, że taka umowa o kredyt nie przewiduje gwarancji spłaty całkowitej kwoty kredytu wypłaconej na jej podstawie.

Art. 27. Kredytodawca lub pośrednik kredytowy jest zobowiązany do udostępniania informacji o wysokości stopy referencyjnej w lokalu służącym do obsługi konsumenta jeżeli zawiera z konsumentem umowę o kredyt, zgodnie z którą wysokość stopy oprocentowania kredytu uzależniona jest od wysokości stopy referencyjnej.

Art. 28. 1. Przed zawarciem umowy o kredyt, pośrednik kredytowy jest zobowiązany przekazać konsumentowi, na trwałym nośniku, informacje, o których mowa w art. 7 ust. 4 i 5, oraz:

1) informację o wysokości ewentualnych kosztów czynności faktycznych lub prawnych związanych z przygotowaniem, oferowaniem, zawieraniem lub wykonywaniem umowy o kredyt, które pośrednik kredytowy otrzymuje od konsumenta;

2) informacje, czy pośrednik kredytowy otrzymuje wynagrodzenie od kredytodawcy.

2. Pośrednik kredytowy jest zobowiązany poinformować kredytodawcę o wysokości ewentualnych opłat pobranych od konsumenta w celu obliczenia przez kredytodawcę rocznej stopy oprocentowania.

Art. 28a. Opłaty i inne koszty uiszczone przez konsumenta przed zawarciem umowy o kredyt konsumencki podlegają niezwłocznie zwrotowi, w przypadku gdy umowa o kredyt konsumencki nie została zawarta lub kwota kredytu nie została wypłacona przez kredytodawcę w terminie wskazanym w umowie.

Rozdział 3

Umowa o kredyt

Art. 29. 1. Umowa o kredyt konsumencki powinna być zawarta w formie pisemnej, chyba że odrębne przepisy przewidują inną szczególną formę.

2. Kredytodawca lub pośrednik kredytowy jest zobowiązany niezwłocznie doręczyć umowę konsumentowi.

3. Umowa powinna być sformułowana w sposób jednoznaczny i zrozumiały.

Art. 30. 1. Umowa o kredyt konsumencki, z zastrzeżeniem art. 31-33, powinna określać:

1)5) imię, nazwisko i adres konsumenta oraz imię, nazwisko (nazwę) i adres (siedzibę) oraz adres do doręczeń elektronicznych wpisany do bazy adresów elektronicznych kredytodawcy i pośrednika kredytowego;

2) rodzaj kredytu;

3) czas obowiązywania umowy;

4) całkowitą kwotę kredytu;

5) terminy i sposób wypłaty kredytu;

6) stopę oprocentowania kredytu, warunki stosowania tej stopy, a także okresy, warunki i procedury zmiany stopy oprocentowania wraz z podaniem indeksu lub stopy referencyjnej, o ile ma zastosowanie do pierwotnej stopy oprocentowania kredytu; jeżeli umowa o kredyt konsumencki przewiduje różne stopy oprocentowania, informacje te podaje się dla wszystkich stosowanych stóp procentowych w danym okresie obowiązywania umowy;

7) rzeczywistą roczną stopę oprocentowania oraz całkowitą kwotę do zapłaty przez konsumenta ustaloną w dniu zawarcia umowy o kredyt konsumencki wraz z podaniem wszystkich założeń przyjętych do jej obliczenia;

8) zasady i terminy spłaty kredytu, w szczególności kolejność zaliczania rat kredytu konsumenckiego na poczet należności kredytodawcy, w tym informację o prawie, o którym mowa w art. 37 ust. 1; jeżeli w ramach kredytu stosuje się różne stopy oprocentowania dla różnych należności kredytodawcy, należy także podać kolejność zaliczania rat kredytu konsumenckiego na poczet różnych należnych sald, dla których stosuje się różne stopy oprocentowania;

9) zestawienie zawierające terminy i zasady płatności odsetek oraz wszelkich innych kosztów kredytu, w przypadku gdy kredytodawca lub pośrednik kredytowy udziela karencji w spłacie kredytu;

10) informację o innych kosztach, które konsument jest zobowiązany ponieść w związku z umową o kredyt konsumencki, w szczególności o opłatach, w tym opłatach za prowadzenie jednego lub kilku rachunków, na których są zapisywane zarówno transakcje płatności, jak i wypłaty, łącznie z opłatami za korzystanie ze środków płatniczych zarówno dla transakcji płatności, jak i dla wypłat, prowizjach, marżach oraz kosztach usług dodatkowych, w szczególności ubezpieczeń, jeżeli są znane kredytodawcy, oraz warunki, na jakich koszty te mogą ulec zmianie;

11) roczną stopę oprocentowania zadłużenia przeterminowanego, warunki jej zmiany oraz ewentualne inne opłaty z tytułu zaległości w spłacie kredytu;

12) skutki braku płatności;

13) informację o konieczności poniesienia opłat notarialnych, o ile wystąpią;

14) sposób zabezpieczenia i ubezpieczenia spłaty kredytu, jeżeli umowa je przewiduje;

15) termin, sposób i skutki odstąpienia konsumenta od umowy, obowiązek zwrotu przez konsumenta udostępnionego przez kredytodawcę kredytu oraz odsetek zgodnie z rozdziałem 5, a także kwotę odsetek należnych w stosunku dziennym;

16) prawo konsumenta do spłaty kredytu przed terminem oraz procedurę spłaty kredytu przed terminem;

17) informację o prawie kredytodawcy do otrzymania prowizji za spłatę kredytu przed terminem i o sposobie jej ustalania, o ile takie prawo zastrzeżono w umowie;

18) informację o prawie, o którym mowa w art. 59 ust. 1;

19) warunki rozwiązania umowy;

20) informację o możliwości korzystania z pozasądowego rozstrzygania sporów oraz zasadach dostępu do tej procedury, jeżeli takie prawo przysługuje konsumentowi;

21) wskazanie organu nadzoru właściwego w sprawach ochrony konsumentów.

2. Jeżeli zgodnie z postanowieniami umowy o kredyt, płatności dokonywane przez konsumenta nie są niezwłocznie zaliczane do spłaty całkowitej kwoty kredytu, ale są wykorzystywane do zgromadzenia kapitału przez okresy i na zasadach określonych w umowie o kredyt lub w umowie dodatkowej, umowa powinna zawierać jasne i zwięzłe stwierdzenie, że nie przewiduje gwarancji spłaty całkowitej kwoty kredytu wypłaconej na jej podstawie.

Art. 31. 1. Umowa o kredyt wiązany lub w formie odroczonej płatności, oprócz danych określonych w art. 30, powinna zawierać również:

1) opis towaru lub usługi;

2) cenę nabycia towaru lub usługi.

2. Przepisy dotyczące umowy o kredyt wiązany stosuje się odpowiednio do umowy o kredyt konsumencki przeznaczony na nabycie określonego prawa.

Art. 32. Umowa o kredyt konsumencki w rachunku oszczędnościowo-rozliczeniowym podlegający spłacie na żądanie lub w terminie do trzech miesięcy powinna zawierać co najmniej:

1) dane określone w art. 30 ust. 1 pkt 1-3, 5, 6 i 15;

2) limit kredytu;

3) całkowity koszt kredytu;

4) informację o możliwości żądania w dowolnym momencie spłaty pełnej kwoty kredytu przez konsumenta;

5) informację o opłatach stosowanych od chwili zawarcia umowy oraz warunkach ich zmiany.

Art. 33. Umowa o kredyt konsumencki przewidująca odroczenie płatności lub zmianę sposobu spłaty w przypadku gdy konsument jest w zwłoce w związku ze spłatą zadłużenia wynikającego z umowy o kredyt, powinna zawierać co najmniej:

1) dane określone w art. 30 ust. 1 pkt 1-8, 11, 16 i 17;

2) opis towaru lub usługi;

3) cenę nabycia towaru lub usługi.

Art. 33a. W przypadku gdy łączna wysokość opłat z tytułu zaległości w spłacie kredytu, o których mowa w art. 30 ust. 1 pkt 11, oraz odsetek za opóźnienie naliczonych konsumentowi przekracza kwotę odpowiadającą kwocie odsetek maksymalnych za opóźnienie, o których mowa w art. 481 § 21 Kodeksu cywilnego, obliczonych od kwoty zaległości w spłacie kredytu, należnych na dzień pobrania tych opłat lub odsetek, należy się tylko kwota opłat i odsetek odpowiadająca kwocie tych odsetek maksymalnych za opóźnienie.

Art. 34. Jeżeli zgodnie z umową rachunku oszczędnościowo-rozliczeniowego konsumenta możliwe jest przekroczenie salda na tym rachunku, umowa powinna zawierać co najmniej dane określone w art. 30 ust. 1 pkt 6 oraz informację o opłatach stosowanych od chwili zawarcia umowy oraz warunkach ich zmiany.

Art. 35. (uchylony)

Art. 35a. 1. W przypadku umowy o kredyt denominowany lub indeksowany do waluty innej niż waluta polska, konsument może dokonywać spłaty rat kapitałowo-odsetkowych bezpośrednio w tej walucie.

2. Przepisy ust. 1 stosuje się odpowiednio do spłaty całości lub części kredytu przed terminem określonym w umowie.

3. Wykonanie uprawnienia, o którym mowa w ust. 1 i 2, nie może wiązać się z poniesieniem dodatkowych kosztów przez konsumenta.

4. Kredytodawca nie może uzależnić wykonania przez konsumenta uprawnienia, o którym mowa w ust. 1 i 2, od wprowadzenia dodatkowych ograniczeń, w szczególności nie może zobowiązać kredytobiorcy do nabywania waluty przeznaczonej na spłatę rat kredytu, jego całości lub części, od określonego podmiotu.

Art. 36. 1. W przypadku zmiany wysokości stopy oprocentowania w czasie obowiązywania umowy o kredyt konsumencki, konsument przed jej dokonaniem otrzymuje od kredytodawcy, na trwałym nośniku, informację o tej zmianie.

2. Informacja, o której mowa w ust. 1, zawiera szczegółowe określenie stopy oprocentowania, wysokości raty kredytu po dokonaniu zmiany stopy oprocentowania oraz informację o liczbie i częstotliwości płatności rat, o ile ulegają one zmianie.

3. Jeżeli zgodnie z umową, wysokość stopy oprocentowania kredytu uzależniona jest od wysokości stopy referencyjnej lub indeksu, strony mogą w umowie określić inny, niż określony w ust. 1, sposób informowania konsumenta o zmianie wysokości stopy oprocentowania kredytu konsumenckiego.

4. W przypadku zmiany wysokości stopy oprocentowania w czasie obowiązywania umowy o kredyt konsumencki będącej wynikiem zmiany wysokości odsetek, o których mowa w art. 359 § 21 Kodeksu cywilnego, konsument otrzymuje od kredytodawcy niezwłocznie, na trwałym nośniku, informację o tej zmianie.

Art. 36a. 1. Maksymalną wysokość pozaodsetkowych kosztów kredytu oblicza się według wzoru:

w którym poszczególne symbole oznaczają:

𝑀𝑃𝐾𝐾 - maksymalną wysokość pozaodsetkowych kosztów kredytu,

𝐾 - całkowitą kwotę kredytu,

𝑛 - okres spłaty wyrażony w dniach,

𝑅 - liczbę dni w roku.

2. Pozaodsetkowe koszty kredytu w całym okresie kredytowania nie mogą być wyższe od całkowitej kwoty kredytu.

3. Pozaodsetkowe koszty kredytu wynikające z umowy o kredyt konsumencki nie należą się w części przekraczającej maksymalne pozaodsetkowe koszty kredytu obliczone w sposób określony w ust. 1 lub całkowitą kwotę kredytu.

Art. 36b. W przypadku odroczenia spłaty zadłużenia wynikającego z umowy o kredyt konsumencki w okresie 120 dni od dnia wypłaty tego kredytu:

1) całkowitą kwotę kredytu dla celów ustalenia maksymalnej wysokości pozaodsetkowych kosztów kredytu, o której mowa w art. 36a, stanowi kwota udzielonego i wypłaconego kredytu, którego spłata została następnie odroczona;

2) do pozaodsetkowych kosztów kredytu dolicza się wszystkie koszty i opłaty, które kredytobiorca jest obowiązany ponieść w związku z odroczeniem spłaty kredytu, naliczone w okresie 120 dni od dnia wypłaty kredytu.

Art. 36c. W przypadku udzielenia przez kredytodawcę konsumentowi, który nie dokonał pełnej spłaty kredytu, kolejnych kredytów w okresie 120 dni od dnia wypłaty pierwszego z kredytów:

1) całkowitą kwotę kredytu, dla celów ustalenia maksymalnej wysokości pozaodsetkowych kosztów kredytu, o której mowa w art. 36a, stanowi kwota pierwszego z kredytów;

2) pozaodsetkowe koszty kredytu obejmują sumę pozaodsetkowych kosztów wszystkich kredytów udzielonych w tym okresie.

Art. 36d. Przepisów art. 36a-36c nie stosuje się do:

1) kredytu w rachunku oszczędnościowo-rozliczeniowym konsumenta, prowadzonym przez kredytodawcę, o którym mowa w art. 5 pkt 2a lit. a i b;

2) umowy o kartę kredytową, o której mowa w art. 2 pkt 34 rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 2015/751 z dnia 29 kwietnia 2015 r. w sprawie opłat interchange w odniesieniu do transakcji płatniczych realizowanych w oparciu o kartę (Dz. Urz. UE L 123 z 19.05.2015, str. 1), o ile kredytodawca jest jednocześnie wydawcą karty kredytowej.

Art. 37. 1. W przypadku umowy o kredyt konsumencki zawartej na czas określony, przez cały czas jej obowiązywania, konsument ma prawo do otrzymania, na wniosek, w każdym czasie bezpłatnie harmonogramu spłaty.

2. Harmonogram, o którym mowa w ust. 1, zawiera:

1) określenie terminu, wysokości raty kredytu z wyodrębnieniem jej poszczególnych składników, w szczególności kapitału, odsetek oraz wszelkich innych kosztów kredytu, które konsument jest zobowiązany ponieść;

2) w przypadku umów o kredyt konsumencki, które przewidują możliwość zmiany stopy oprocentowania lub wszelkich innych kosztów kredytu - informacje, że dane zawarte w harmonogramie obowiązują do momentu zmiany stopy oprocentowania lub wszelkich innych kosztów kredytu składających się na wysokość raty kredytu.

Art. 38. 1. W czasie obowiązywania umowy o kredyt konsumencki w rachunku oszczędnościowo-rozliczeniowym konsument otrzymuje, na trwałym nośniku, wyciąg z tego rachunku, który w szczególności zawiera:

1) wskazanie okresu objętego wyciągiem;

2) informację o saldzie z poprzedniego wyciągu z rachunku oraz jego datę;

3) kwoty i daty operacji dokonywanych na rachunku w okresie objętym wyciągiem;

4) informację o aktualnym saldzie;

5) stopę oprocentowania;

6) informację o wysokości pobranych opłat;

7) informację o kwocie minimalnej wymagalnej spłaty, o ile umowa ją przewiduje.

2. W przypadku zmiany wysokości stopy oprocentowania lub wysokości opłat w czasie obowiązywania umowy, o której mowa w ust. 1, konsument przed jej dokonaniem otrzymuje, na trwałym nośniku, informację o zmianie wysokości stopy oprocentowania lub wysokości opłat.

3. Informacja, o której mowa w ust. 2, określa termin zmiany stopy oprocentowania.

4. Strony mogą w umowie określić inny, niż wskazany w ust. 2, sposób informowania konsumenta o zmianie wysokości stopy oprocentowania kredytu konsumenckiego, jeżeli zgodnie z umową, o której mowa w ust. 1, wysokość stopy oprocentowania kredytu uzależniona jest od wysokości stopy referencyjnej.

Art. 39. Jeżeli znaczne przekroczenie salda na rachunku oszczędnościowo-rozliczeniowym konsumenta utrzymuje się dłużej niż miesiąc, konsument otrzymuje niezwłocznie, na trwałym nośniku, informację o wysokości tego przekroczenia oraz o stopie oprocentowania zadłużenia przeterminowanego, warunkach jej zmiany oraz ewentualnych innych opłatach z tytułu zaległości w spłacie kredytu.

Art. 40. 1. W przypadku zmiany całkowitej kwoty kredytu, w czasie obowiązywania umowy o kredyt konsumencki, konsument jest zobowiązany do przedstawienia, na żądanie kredytodawcy, dokumentów i informacji dotyczących jego aktualnej sytuacji finansowej.

2. W przypadku znacznego zwiększenia całkowitej kwoty kredytu kredytodawca jest zobowiązany do przeprowadzenia ponownej oceny zdolności kredytowej konsumenta, zgodnie z art. 9.

Art. 41. 1.6) Czek konsumenta wręczony kredytodawcy w celu spełnienia lub zabezpieczenia świadczenia wynikającego z umowy o kredyt konsumencki powinien zawierać zastrzeżenie „nie na zlecenie” lub inne równoznaczne.

2.6) W razie przyjęcia przez kredytodawcę czeku niezawierającego zastrzeżenia „nie na zlecenie” lub innego równoznacznego i przeniesienia takiego czeku na inną osobę kredytodawca jest zobowiązany do naprawienia poniesionej przez konsumenta szkody przez zapłatę czeku.

3.6) Przepis ust. 2 stosuje się również, gdy czek znalazł się w posiadaniu innej osoby wbrew woli kredytodawcy.

4. (uchylony)7)

Art. 42. 1. Konsument ma prawo w każdym czasie, bez dodatkowych opłat, wypowiedzieć umowę o kredyt odnawialny; strony mogą w umowie określić termin wypowiedzenia tej umowy, który nie może być jednak dłuższy niż jeden miesiąc.

2. Jeżeli umowa o kredyt tak stanowi, kredytodawca ma prawo wypowiedzieć, na trwałym nośniku, umowę o kredyt odnawialny z zachowaniem co najmniej dwumiesięcznego okresu wypowiedzenia.

Art. 43. 1. Jeżeli umowa o kredyt tak stanowi, kredytodawca ma prawo wypowiedzieć, na trwałym nośniku, konsumentowi prawo do dokonywania wypłat na podstawie umowy o kredyt odnawialny w przypadku niedotrzymania przez niego zobowiązań dotyczących warunków udzielenia tego kredytu określonych w umowie oraz negatywnej oceny zdolności kredytowej konsumenta.

2. Kredytodawca informuje konsumenta o wypowiedzeniu i jego przyczynach.

3. Jeżeli istnieje taka możliwość, kredytodawca przekazuje informacje, o których mowa w ust. 2, przed złożeniem oświadczenia o wypowiedzeniu prawa do dokonywania wypłat na podstawie umowy o kredyt odnawialny, chyba że przekazanie tych informacji jest zabronione na podstawie przepisów szczególnych.

Art. 44. 1. Wyłączenie lub ograniczenie zarzutów przysługujących konsumentowi w razie przelewu wierzytelności z umowy o kredyt konsumencki jest bezskuteczne.

2. Kredytodawca zawiadamia konsumenta, na trwałym nośniku, o przelewie wierzytelności, chyba że konsument nadal ma spełniać świadczenie do rąk kredytodawcy.

Art. 45. 1. W przypadku naruszenia przez kredytodawcę art. 29 ust. 1, art. 30 ust. 1 pkt 1-8, 10, 11, 14-17, art. 31-33, art. 33a i art. 36a-36c konsument, po złożeniu kredytodawcy pisemnego oświadczenia, zwraca kredyt bez odsetek i innych kosztów kredytu należnych kredytodawcy w terminie i w sposób ustalony w umowie.

2. Jeżeli kredytodawca w umowie nie określił zasad i terminów spłaty kredytu, konsument zwraca kredyt w równych ratach, płatnych co miesiąc, od dnia zawarcia umowy.

3. Jeżeli umowa o kredyt konsumencki nie przewiduje terminu spłaty kredytu, konsument zwraca kredyt w terminie:

1) pięciu lat - w przypadku kredytów konsumenckich do wysokości 80 000 zł;

2) dziesięciu lat - w przypadku kredytów konsumenckich powyżej 80 000 zł.

4. W przypadkach, o których mowa w ust. 1, konsument ponosi koszty ustanowienia zabezpieczenia kredytu przewidziane w umowie.

5. Uprawnienie, o którym mowa w ust. 1, wygasa po upływie roku od dnia wykonania umowy.

Art. 46. (uchylony)

Art. 47. Postanowienia umowne nie mogą wyłączać ani ograniczać uprawnień konsumenta przewidzianych w ustawie. W takich przypadkach stosuje się przepisy ustawy.

Rozdział 4

Spłata kredytu przed terminem

Art. 48. 1. Konsument ma prawo w każdym czasie do spłaty całości lub części kredytu przed terminem określonym w umowie.

2. Kredytodawca nie może uzależnić wcześniejszej spłaty kredytu od jego poinformowania przez konsumenta.

Art. 49. 1. W przypadku spłaty całości kredytu przed terminem określonym w umowie, całkowity koszt kredytu ulega obniżeniu o te koszty, które dotyczą okresu, o który skrócono czas obowiązywania umowy, chociażby konsument poniósł je przed tą spłatą.

2. W przypadku spłaty części kredytu przed terminem określonym w umowie, ust. 1 stosuje się odpowiednio.

Art. 50. 1. Kredytodawca może zastrzec w umowie prowizję za spłatę kredytu przed terminem, pod warunkiem że ta spłata przypada na okres, w którym stopa oprocentowania kredytu jest stała, a kwota spłacanego w okresie dwunastu kolejnych miesięcy kredytu jest wyższa niż trzykrotność przeciętnego wynagrodzenia w sektorze przedsiębiorstw, ogłaszanego przez Prezesa Głównego Urzędu Statystycznego w Dzienniku Urzędowym Rzeczypospolitej Polskiej „Monitor Polski”, z grudnia roku poprzedzającego rok spłaty kredytu.

2. Prowizja za spłatę kredytu przed terminem nie może przekraczać 1% spłacanej części kredytu, jeżeli okres między datą spłaty kredytu a terminem spłaty kredytu przekracza jeden rok.

3. W przypadku gdy okres, o którym mowa w ust. 2, nie przekracza jednego roku, prowizja za spłatę kredytu przed terminem nie może przekraczać 0,5% spłacanej części kwoty kredytu.

4. Prowizja, o której mowa w ust. 1-3, nie może być wyższa niż wysokość odsetek, które konsument byłby zobowiązany zapłacić w okresie między spłatą kredytu przed terminem, a uzgodnionym terminem zakończenia umowy, a także nie może być wyższa niż bezpośrednie koszty kredytodawcy związane z tą spłatą.

Art. 51. Prowizja za spłatę kredytu przed terminem nie przysługuje kredytodawcy w przypadku umów:

1) kredytu w rachunku oszczędnościowo-rozliczeniowym;

2) w których spłata została dokonana zgodnie z umową ubezpieczenia zawartą w celu zabezpieczenia spłaty kredytu.

Art. 52. Kredytodawca jest zobowiązany do rozliczenia z konsumentem kredytu w terminie 14 dni od dnia dokonania wcześniejszej spłaty kredytu w całości.

Rozdział 5

Odstąpienie od umowy przez konsumenta

Art. 53. 1. Konsument ma prawo, bez podania przyczyny, do odstąpienia od umowy o kredyt konsumencki w terminie 14 dni od dnia zawarcia umowy.

2. Jeżeli umowa o kredyt konsumencki nie zawiera elementów określonych w art. 30, konsument może odstąpić od umowy o kredyt konsumencki w terminie 14 dni od dnia dostarczenia wszystkich elementów wymienionych w art. 30.

3.8) Kredytodawca lub pośrednik kredytowy jest zobowiązany przy zawarciu umowy wręczyć konsumentowi, na trwałym nośniku, wzór oświadczenia o odstąpieniu od umowy, z oznaczeniem swojego imienia, nazwiska (nazwy) i adresu zamieszkania (siedziby) oraz adresu do doręczeń elektronicznych wpisanego do bazy adresów elektronicznych, o ile taki posiada.

4.8) Termin do odstąpienia od umowy jest zachowany, jeżeli konsument przed jego upływem złoży oświadczenie o odstąpieniu od umowy pod jeden ze wskazanych przez kredytodawcę lub pośrednika kredytowego adresów, o których mowa w ust. 3.

5. Dla zachowania terminu, o którym mowa w ust. 4, jest wystarczające wysłanie oświadczenia przed jego upływem.

Art. 54. 1. Konsument nie ponosi kosztów związanych z odstąpieniem od umowy o kredyt konsumencki, z wyjątkiem odsetek za okres od dnia wypłaty kredytu do dnia spłaty kredytu.

2. Konsument zwraca niezwłocznie kredytodawcy kwotę udostępnionego kredytu wraz z odsetkami, o których mowa w ust. 1, nie później niż w terminie 30 dni od dnia złożenia oświadczenia o odstąpieniu od umowy.

3. Dniem spłaty kredytu jest dzień przekazania środków pieniężnych kredytodawcy przez konsumenta.

4. W przypadku odstąpienia od umowy, o którym mowa w art. 53, kredytodawcy nie przysługują żadne inne opłaty, z wyjątkiem bezzwrotnych kosztów poniesionych przez niego na rzecz organów administracji publicznej.

Art. 55. Jeżeli z umową o kredyt związana jest usługa dodatkowa świadczona przez kredytodawcę lub osobę trzecią - na podstawie umowy między tą osobą a kredytodawcą - w przypadku skorzystania przez konsumenta z prawa do odstąpienia od umowy o kredyt - odstąpienie to jest skuteczne także wobec umowy o usługę dodatkową.

Art. 56. 1. W przypadku odstąpienia przez konsumenta od umowy o kredyt wiązany, jeżeli spełnienie świadczenia przez kredytodawcę ma nastąpić na rzecz sprzedawcy lub usługodawcy, od którego konsument nabył towar lub usługę, konsument może odstąpić od umowy o kredyt konsumencki przez złożenie kredytodawcy lub pośrednikowi kredytowemu oświadczenia o odstąpieniu od umowy.

2. W przypadku, o którym mowa w ust. 1, sprzedawca lub usługodawca jest zobowiązany do zwrotu kredytodawcy spełnionego na jego rzecz świadczenia.

3. Kredytodawca przedstawia sprzedawcy lub usługodawcy kopię oświadczenia o odstąpieniu od umowy wraz z żądaniem zwrotu kredytu.

4. Konsument jest zobowiązany do zwrotu kredytodawcy odsetek należnych mu od dnia wydania towaru przez sprzedawcę lub rozpoczęcia świadczenia usług przez usługodawcę do dnia złożenia przez konsumenta oświadczenia o odstąpieniu od umowy, nie później jednak niż w terminie 30 dni od dnia złożenia tego oświadczenia.

5. W przypadku gdy towar został wydany konsumentowi przed upływem terminu do odstąpienia od umowy o kredyt konsumencki, a konsument skorzystał z tego prawa, sprzedawca zachowuje roszczenie o zapłatę przez konsumenta ceny, chyba że konsument niezwłocznie zwróci towar, a sprzedawca go przyjmie; w takim przypadku umowa o nabycie towaru wygasa. Warunki dotyczące przyjęcia przez sprzedawcę towaru określa umowa między sprzedawcą a konsumentem. W przypadku umowy o świadczenie usług konsument powinien zwrócić usługodawcy wynagrodzenie za świadczoną usługę.

6. Strony mogą postanowić, że wydanie towaru lub rozpoczęcie świadczenia usługi może nastąpić po upływie terminu odstąpienia od umowy o kredyt konsumencki, o którym mowa w art. 53 ust. 1.

7. Zakazane jest uzależnianie prawa do odstąpienia od umowy o kredyt konsumencki od zwrotu towaru przez konsumenta.

8. W przypadku odstąpienia konsumenta od umowy o kredyt wiązany, jeżeli spełnienie świadczenia przez kredytodawcę ma nastąpić na rzecz konsumenta, stosuje się przepisy art. 53 i art. 54.

Art. 57. Jeżeli konsument skorzystał z przyznanego mu, na podstawie odrębnych przepisów, prawa do odstąpienia od umowy na nabycie określonego towaru lub usługi, to odstąpienie konsumenta od tej umowy jest skuteczne także wobec umowy o kredyt wiązany.

Art. 58. 1. W przypadku odstąpienia od umowy o kredyt konsumencki zawartej na odległość lub poza lokalem przedsiębiorstwa stosuje się przepisy niniejszego rozdziału.

2. (uchylony)

Art. 59. 1. Jeżeli sprzedawca lub usługodawca nie wykonał lub nienależycie wykonał zobowiązanie wobec konsumenta, a żądanie przez konsumenta wykonania tego zobowiązania nie było skuteczne, konsumentowi przysługuje prawo dochodzenia swoich roszczeń o wykonanie tego zobowiązania od kredytodawcy.

2. W przypadku, o którym mowa w ust. 1, odpowiedzialność kredytodawcy jest ograniczona do wysokości udzielonego konsumentowi kredytu.

Rozdział 5a

Działalność instytucji pożyczkowych i rejestr instytucji pożyczkowych

Art. 59a. 1. Instytucja pożyczkowa może prowadzić działalność wyłącznie w formie spółki z ograniczoną odpowiedzialnością albo spółki akcyjnej.

2. Minimalny kapitał zakładowy instytucji pożyczkowej wynosi 200 000 zł.

3. Kapitał zakładowy, o którym mowa w ust. 2, może być pokryty wyłącznie wkładem pieniężnym. Środki na pokrycie tego kapitału nie mogą pochodzić z kredytu, pożyczki, emisji obligacji lub ze źródeł nieudokumentowanych.

4. Członkiem zarządu, rady nadzorczej, komisji rewizyjnej lub prokurentem instytucji pożyczkowej może być wyłącznie osoba, która nie była prawomocnie skazana za przestępstwo przeciwko wiarygodności dokumentów, mieniu, obrotowi gospodarczemu, obrotowi pieniędzmi i papierami wartościowymi lub przestępstwo skarbowe.

5. Do wniosku o wpis do Krajowego Rejestru Sądowego dołącza się:

1) zaświadczenie z Krajowego Rejestru Karnego o niekaralności za przestępstwo skarbowe dotyczące członków zarządu, rady nadzorczej i komisji rewizyjnej lub ich oświadczenia następującej treści: „Świadomy odpowiedzialności karnej za złożenie fałszywego oświadczenia wynikającej z art. 233 § 6 ustawy z dnia 6 czerwca 1997 r. - Kodeks karny oświadczam, że nie byłem skazany za przestępstwo skarbowe.”; klauzula ta zastępuje pouczenie organu o odpowiedzialności karnej za składanie fałszywych zeznań;

2) zaświadczenie z Krajowego Rejestru Karnego o niekaralności za przestępstwa określone w ust. 4 dotyczące prokurenta lub jego oświadczenie następującej treści: „Świadomy odpowiedzialności karnej za złożenie fałszywego oświadczenia wynikającej z art. 233 § 6 ustawy z dnia 6 czerwca 1997 r. - Kodeks karny oświadczam, że nie byłem skazany za przestępstwa, o których mowa w art. 59a ust. 4 ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim.”; klauzula ta zastępuje pouczenie organu o odpowiedzialności karnej za składanie fałszywych zeznań;

3) oświadczenie, że spółka zamierza prowadzić działalność gospodarczą w zakresie udzielania kredytów konsumenckich jako instytucja pożyczkowa.

Art. 59aa. 1. Instytucja pożyczkowa może podjąć wykonywanie działalności po uzyskaniu wpisu do rejestru instytucji pożyczkowych.

2. Za dzień rozpoczęcia działalności przez instytucję pożyczkową uważa się dzień dokonania wpisu do rejestru instytucji pożyczkowych.

Art. 59ab. 1. Rejestr instytucji pożyczkowych jest prowadzony przez Komisję Nadzoru Finansowego.

2. Rejestr instytucji pożyczkowych jest prowadzony w systemie teleinformatycznym i udostępniany na stronie internetowej Komisji Nadzoru Finansowego.

Art. 59ac. 1. Komisja Nadzoru Finansowego dokonuje wpisu do rejestru instytucji pożyczkowych na wniosek podmiotu zamierzającego podjąć wykonywanie działalności instytucji pożyczkowej.

2. Wniosek, o którym mowa w ust. 1, zawiera:

1) firmę spółki z ograniczoną odpowiedzialnością albo spółki akcyjnej;

2) siedzibę spółki i adres;

3) imiona i nazwiska oraz numery Powszechnego Elektronicznego Systemu Ewidencji Ludności (PESEL) członków zarządu;

4) numer w rejestrze przedsiębiorców w Krajowym Rejestrze Sądowym;

5) numer identyfikacji podatkowej (NIP).

3. Do wniosku, o którym mowa w ust. 1, załącza się zaświadczenie z Krajowego Rejestru Karnego o niekaralności członka zarządu, rady nadzorczej, komisji rewizyjnej lub prokurenta instytucji pożyczkowej w zakresie przestępstw, o których mowa w art. 59a ust. 4, oraz dokumenty potwierdzające spełnianie warunków, o których mowa w art. 59a ust. 1 i 2, przez podmiot ubiegający się o wpis do rejestru instytucji pożyczkowych.

4. Komisja Nadzoru Finansowego dokonuje wpisu do rejestru instytucji pożyczkowych w terminie 14 dni od dnia otrzymania wniosku, o którym mowa w ust. 1.

Art. 59ad. 1. Podmiot składający wniosek, o którym mowa w art. 59ac ust. 1, jest obowiązany wnieść opłatę w wysokości 600 zł.

2. Wniosek o zmianę wpisu w rejestrze instytucji pożyczkowych oraz wniosek o wykreślenie wpisu z rejestru instytucji pożyczkowych podlegają opłacie w wysokości 200 zł.

3. Koszty prowadzenia rejestru instytucji pożyczkowych pokrywane są z opłat, o których mowa w ust. 1 i 2.

Art. 59ae. Rejestr instytucji pożyczkowych zawiera:

1) numer wpisu do rejestru;

2) dane dotyczące instytucji pożyczkowej obejmujące:

a) firmę,

b) siedzibę i adres,

c) numer w rejestrze przedsiębiorców,

d) NIP.

Art. 59af. Instytucja pożyczkowa informuje Komisję Nadzoru Finansowego o zmianie danych objętych wpisem do rejestru instytucji pożyczkowych niezwłocznie, nie później niż w terminie 7 dni od dnia zaistnienia tych zmian.

Art. 59ag. 1. Komisja Nadzoru Finansowego odmawia wpisu do rejestru instytucji pożyczkowych, jeżeli podmiot ubiegający się o wpis do rejestru nie spełnia warunków, o których mowa w art. 59a.

2. Komisja Nadzoru Finansowego dokonuje niezwłocznie wykreślenia wpisu z rejestru dotyczącego podmiotu, który przestał spełniać warunki, o których mowa w art. 59a.

Art. 59b. 1. Instytucja pożyczkowa może udostępniać instytucji utworzonej na podstawie art. 105 ust. 4 ustawy z dnia 29 sierpnia 1997 r. - Prawo bankowe informacje w zakresie niezbędnym do oceny zdolności kredytowej konsumenta, o której mowa w art. 9, i analizy ryzyka kredytowego.

2.9) Udostępnianie informacji na podstawie ust. 1 może nastąpić, jeżeli instytucja pożyczkowa uzyskała upoważnienie konsumenta, którego dotyczą te dane, na piśmie w postaci papierowej lub w postaci elektronicznej, przesłane na adres do doręczeń elektronicznych, lub utrwalonej na informatycznym nośniku danych w rozumieniu art. 3 pkt 1 ustawy z dnia 17 lutego 2005 r. o informatyzacji działalności podmiotów realizujących zadania publiczne (Dz. U. z 2021 r. poz. 670, 952, 1005 i 1641). Upoważnienie określa zakres danych przeznaczonych do udostępnienia.

3. Po udostępnieniu danych konsumenta instytucja pożyczkowa obowiązana jest do informowania instytucji utworzonej na podstawie art. 105 ust. 4 ustawy z dnia 29 sierpnia 1997 r. - Prawo bankowe, która otrzymała te dane, o całkowitej spłacie zobowiązań, ich wygaśnięciu, o stwierdzeniu nieistnienia zobowiązania lub korekcie jego wysokości oraz o nowo powstałych zobowiązaniach i ich aktualizacji, w terminie 7 dni od wystąpienia okoliczności uzasadniających przekazanie informacji. Instytucja utworzona na podstawie art. 105 ust. 4 ustawy z dnia 29 sierpnia 1997 r. - Prawo bankowe obowiązana jest wprowadzić informacje, o których mowa w zdaniu poprzedzającym, do zbioru, w którym są one przetwarzane, w terminie nie dłuższym niż 7 dni od dnia ich otrzymania.

Art. 59c. 1. Instytucja pożyczkowa i podmiot, o którym mowa w art. 59d, oraz osoby w nich zatrudnione, w tym na podstawie umowy o dzieło, umowy zlecenia lub innej umowy o podobnym charakterze, są obowiązane zachować w tajemnicy informacje stanowiące tajemnicę bankową, udostępnione zgodnie z art. 105 ust. 4 pkt 4 ustawy z dnia 29 sierpnia 1997 r. - Prawo bankowe. Przetwarzanie tych informacji przez instytucję pożyczkową i podmiot, o którym mowa w art. 59d, może być wykonywane wyłącznie w celu oceny zdolności kredytowej konsumenta, o której mowa w art. 9, i analizy ryzyka kredytowego.

2. Obowiązek, o którym mowa w ust. 1, trwa również po zaprzestaniu prowadzenia działalności jako instytucja pożyczkowa oraz po ustaniu stosunków prawnych, o których mowa w ust. 1.

Art. 59d. 1. Podmiot posiadający formę prawną spółki akcyjnej albo spółki z ograniczoną odpowiedzialnością, mający siedzibę na terytorium państwa będącego członkiem Unii Europejskiej innego niż Rzeczpospolita Polska, Konfederacji Szwajcarskiej lub państwa członkowskiego Europejskiego Porozumienia o Wolnym Handlu (EFTA) - strony umowy o Europejskim Obszarze Gospodarczym może prowadzić działalność jako instytucja pożyczkowa, jeżeli spełnia warunki, o których mowa w art. 59a ust. 2-4.

2. Minimalny kapitał zakładowy podmiotu, o którym mowa w ust. 1, oblicza się według kursu średniego ogłaszanego przez Narodowy Bank Polski, obowiązującego w dniu rozpoczęcia działalności jako instytucja pożyczkowa na terytorium Rzeczypospolitej Polskiej.

Rozdział 5aa

Wpis do rejestru pośredników kredytowych

Art. 59da. 1. Pośrednik kredytowy może podjąć wykonywanie działalności pośrednictwa w zakresie kredytów konsumenckich po uzyskaniu wpisu w dziale drugim rejestru pośredników kredytowych, o którym mowa w art. 62 ust. 4 pkt 2 ustawy z dnia 23 marca 2017 r. o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami (Dz. U. z 2020 r. poz. 1027 i 2320), zwanego dalej „rejestrem”.

2. Pośrednikiem kredytowym może być wyłącznie:

1) osoba fizyczna, która nie była prawomocnie skazana za przestępstwo przeciwko wiarygodności dokumentów, mieniu, obrotowi gospodarczemu, obrotowi pieniędzmi i papierami wartościowymi lub przestępstwo skarbowe;

2) osoba prawna, której członkowie zarządu spełniają warunek, o którym mowa w pkt 1;

3) spółka nieposiadająca osobowości prawnej, której wspólnicy albo członkowie zarządu spełniają warunek, o którym mowa w pkt 1.

3. Za dzień rozpoczęcia działalności pośrednictwa w zakresie kredytów konsumenckich uważa się dzień dokonania wpisu do rejestru.

Art. 59db. 1. Komisja Nadzoru Finansowego dokonuje wpisu do rejestru na wniosek podmiotu zamierzającego podjąć wykonywanie działalności pośrednictwa w zakresie kredytów konsumenckich.

2. Wniosek, o którym mowa w ust. 1, zawiera:

1) firmę przedsiębiorcy;

2) siedzibę (miejsce zamieszkania) i adres przedsiębiorcy;

3) imiona i nazwiska oraz numery PESEL członków zarządu - w przypadku przedsiębiorcy będącego osobą prawną;

4) imiona i nazwiska oraz numery PESEL członków zarządu albo wspólników - w przypadku przedsiębiorcy będącego spółką nieposiadającą osobowości prawnej;

5) numer w rejestrze przedsiębiorców albo w ewidencji działalności gospodarczej10);

6) NIP przedsiębiorcy.

3. Do wniosku, o którym mowa w ust. 1, dołącza się zaświadczenie z Krajowego Rejestru Karnego o niekaralności w zakresie przestępstw, o których mowa w art. 59da ust. 2 pkt 1.

4. Komisja Nadzoru Finansowego dokonuje wpisu do rejestru w terminie 14 dni od dnia otrzymania wniosku, o którym mowa w ust. 1.

Art. 59dc. 1. Podmiot składający wniosek, o którym mowa w art. 59db ust. 1, jest obowiązany wnieść opłatę w wysokości 600 zł.

2. Wniosek o zmianę wpisu w rejestrze oraz wniosek o wykreślenie wpisu z rejestru podlegają opłacie w wysokości 200 zł.

3. Koszty prowadzenia rejestru są pokrywane z opłat, o których mowa w ust. 1 i 2.

Art. 59dd. Pośrednik kredytowy informuje Komisję Nadzoru Finansowego o zmianie danych objętych wpisem do rejestru niezwłocznie, nie później niż w terminie 7 dni od dnia zaistnienia tych zmian.

Art. 59de. 1. Komisja Nadzoru Finansowego odmawia, w drodze decyzji administracyjnej, wpisu do rejestru, jeżeli podmiot ubiegający się o wpis do rejestru nie spełnia warunków, o których mowa w art. 59da ust. 2.

2. Komisja Nadzoru Finansowego dokonuje niezwłocznie wykreślenia wpisu z rejestru dotyczącego podmiotu, który przestał spełniać warunki, o których mowa w art. 59da ust. 2.

Rozdział 5b

Przepisy karne

Art. 59e. 1. Kto, będąc kredytodawcą w rozumieniu art. 5 pkt 2a, nie spełnia warunków, o których mowa w art. 59a, podlega grzywnie do 500 000 złotych i karze pozbawienia wolności do lat 2.

2. Tej samej karze podlega, kto dopuszcza się czynu określonego w ust. 1, będąc członkiem zarządu podmiotu prowadzącego działalność w rozumieniu art. 5 pkt 2a lub osobą uprawnioną do jego reprezentacji.

Art. 59f. Kto, będąc obowiązanym do zachowania w tajemnicy informacji, o których mowa w art. 59c ust. 1, ujawnia lub wykorzystuje te informacje niezgodnie z upoważnieniem określonym w ustawie, podlega grzywnie do 1 000 000 złotych i karze pozbawienia wolności do lat 3.

Art. 59g. 1. Kto, będąc do tego obowiązanym, nie przekazuje do instytucji utworzonej na podstawie art. 105 ust. 4 ustawy z dnia 29 sierpnia 1997 r. - Prawo bankowe informacji o całkowitym wykonaniu zobowiązania albo jego wygaśnięciu, stwierdzeniu nieistnienia zobowiązania albo korekcie jego wysokości oraz o nowo powstałych zobowiązaniach w terminie 7 dni od wystąpienia zdarzenia uzasadniającego przekazanie informacji, podlega grzywnie do 30 000 złotych.

2. Tej samej karze podlega, kto dopuszcza się czynu określonego w ust. 1, będąc członkiem zarządu podmiotu będącego kredytodawcą w rozumieniu art. 5 pkt 2a lub osobą uprawnioną do jego reprezentacji.

Art. 59h. Kto, będąc kredytodawcą w rozumieniu art. 5 pkt 2a, prowadzi działalność bez wymaganego wpisu do rejestru instytucji pożyczkowych, podlega grzywnie do 500 000 zł.

Art. 59i. Kto, będąc pośrednikiem kredytowym, prowadzi działalność w zakresie pośrednictwa kredytu konsumenckiego bez wymaganego wpisu do rejestru, podlega grzywnie do 100 000 zł.

Rozdział 6

Zmiany w przepisach obowiązujących

Art. 60-65. (pominięte)

Rozdział 7

Przepisy przejściowe i końcowe

Art. 66. 1. Do umów zawartych przed dniem wejścia w życie ustawy stosuje się przepisy dotychczasowe.

2. Konsument ma prawo do otrzymywania informacji na podstawie art. 36, art. 38 i art. 42-44, w przypadku umów o kredyt odnawialny zawartych przed dniem wejścia w życie ustawy oraz w przypadku zmiany tych umów.

Art. 67. Traci moc ustawa z dnia 20 lipca 2001 r. o kredycie konsumenckim (Dz. U. poz. 1081, z późn. zm.11)).

Art. 68. Ustawa wchodzi w życie po upływie 6 miesięcy od dnia ogłoszenia12).

1) Niniejsza ustawa dokonuje w zakresie swojej regulacji wdrożenia dyrektywy 2008/48/WE Parlamentu Europejskiego i Rady z dnia 23 kwietnia 2008 r. w sprawie umów o kredyt konsumencki oraz uchylającej dyrektywę Rady 87/102/EWG (Dz. Urz. UE L 133 z 22.05.2008, str. 66).

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2020 r. poz. 2320 i 2419 oraz z 2021 r. poz. 432, 680, 815, 1177, 1598, 1626 i 1666.

3) Ustawa utraciła moc z dniem 25 grudnia 2014 r. na podstawie art. 52 pkt 1 ustawy z dnia 30 maja 2014 r. o prawach konsumenta (Dz. U. poz. 827), która weszła w życie z dniem 25 grudnia 2014 r.

4) W brzmieniu ustalonym przez art. 120 pkt 1 ustawy z dnia 18 listopada 2020 r. o doręczeniach elektronicznych (Dz. U. poz. 2320 oraz z 2021 r. poz. 1135), która weszła w życie z dniem 5 października 2021 r.

5) W brzmieniu ustalonym przez art. 120 pkt 2 ustawy, o której mowa w odnośniku 4.

6) W brzmieniu ustalonym przez art. 7 pkt 1 ustawy z dnia 11 sierpnia 2021 r. o zmianie ustawy - Kodeks postępowania cywilnego oraz niektórych innych ustaw (Dz. U. poz. 1655), która weszła w życie z dniem 24 września 2021 r.

7) Przez art. 7 pkt 2 ustawy, o której mowa w odnośniku 6.

8) W brzmieniu ustalonym przez art. 120 pkt 3 ustawy, o której mowa w odnośniku 4.

9) W brzmieniu ustalonym przez art. 120 pkt 4 ustawy, o której mowa w odnośniku 4.

10) Obecnie Centralna Ewidencja i Informacja o Działalności Gospodarczej określona w ustawie z dnia 6 marca 2018 r. o Centralnej Ewidencji i Informacji o Działalności Gospodarczej i Punkcie Informacji dla Przedsiębiorcy (Dz. U. poz. 647), która weszła w życie z dniem 30 kwietnia 2018 r., na podstawie art. 202 ust. 2 ustawy z dnia 6 marca 2018 r. - Przepisy wprowadzające ustawę - Prawo przedsiębiorców oraz inne ustawy dotyczące działalności gospodarczej (Dz. U. poz. 650), która weszła w życie z dniem 30 kwietnia 2018 r.

11) Zmiany wymienionej ustawy zostały ogłoszone w Dz. U. z 2003 r. poz. 1030, z 2004 r. poz. 959 i 1693, z 2005 r. poz. 1316 oraz z 2011 r. poz. 432 i 984.

12) Ustawa została ogłoszona w dniu 17 czerwca 2011 r.

Załączniki do ustawy z dnia 12 maja 2011 r.

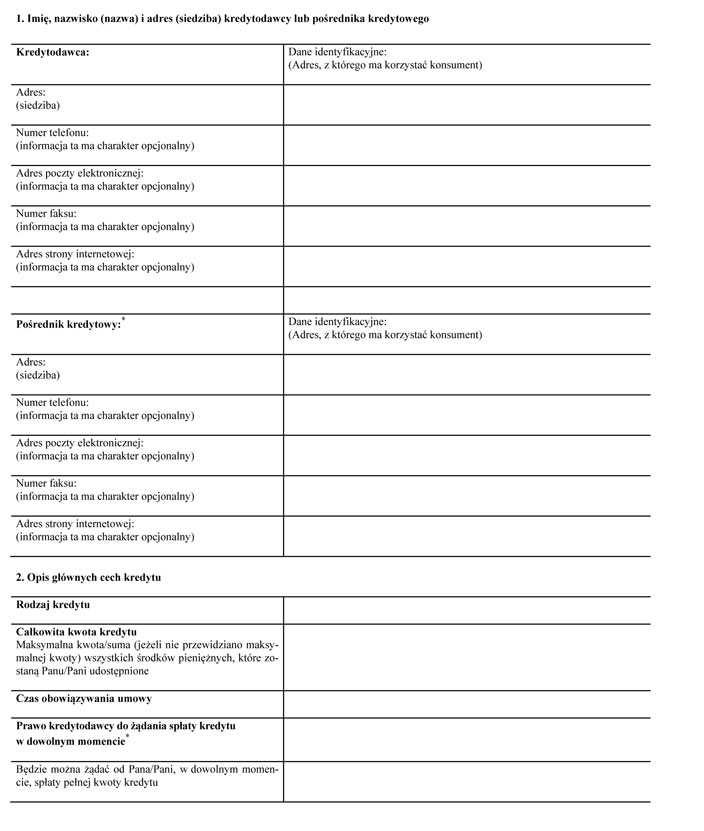

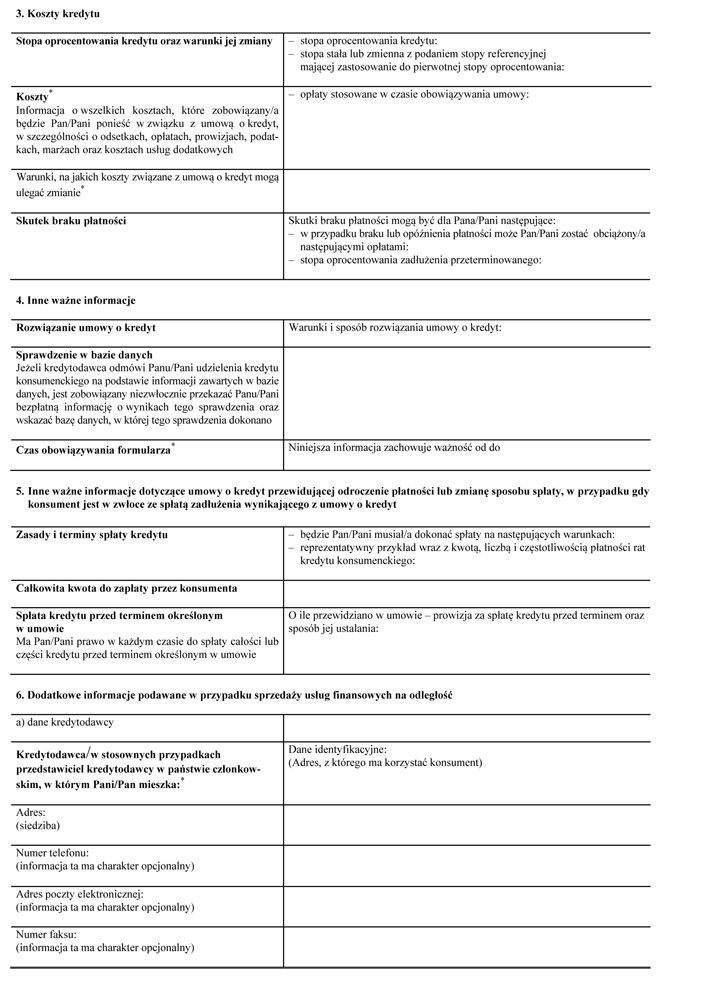

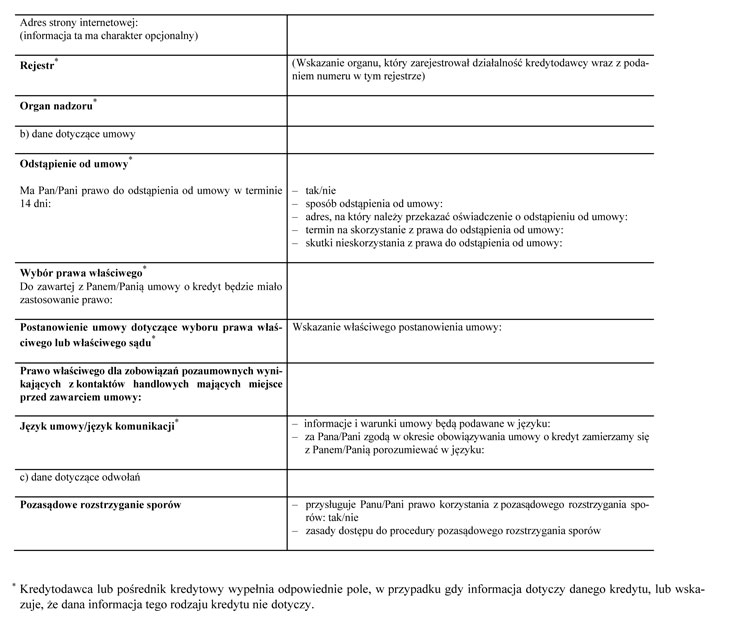

Załącznik nr 1

FORMULARZ INFORMACYJNY DOTYCZĄCY KREDYTU KONSUMENCKIEGO

Załącznik nr 2

FORMULARZ INFORMACYJNY DOTYCZĄCY KREDYTU KONSUMENCKIEGO W RACHUNKU OSZCZĘDNOŚCIOWO-ROZLICZENIOWYM

Załącznik nr 3

(uchylony)

Załącznik nr 4

SPOSÓB OBLICZANIA RZECZYWISTEJ ROCZNEJ STOPY OPROCENTOWANIA

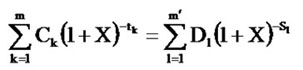

1. Rzeczywistą roczną stopę oprocentowania, stanowiącą całkowity koszt kredytu ponoszony przez konsumenta, wyrażony jako wartość procentowa całkowitej kwoty kredytu w stosunku rocznym, kredytodawca lub pośrednik kredytowy oblicza zgodnie z następującym wzorem matematycznym:

2. Poszczególne litery i symbole użyte we wzorze oznaczają:

X - rzeczywistą roczną stopę oprocentowania,

m - numer kolejny ostatniej wypłaty raty kredytu,

k - numer kolejny wypłaty, zatem 1 ≤ k ≤ m,

Ck - kwotę wypłaty k,

tk - okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem każdej kolejnej wypłaty, zatem t1 = 0,

m' - numer kolejny ostatniej spłaty lub wnoszonych opłat,

l - numer kolejny spłaty lub wnoszonych opłat,

Dl - kwotę spłaty lub wnoszonych opłat,

Sl - okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem każdej spłaty lub wniesienia opłat.

3. W celu obliczenia rzeczywistej rocznej stopy oprocentowania przyjmuje się następujące założenia:

1) umowa o kredyt będzie obowiązywać przez czas, na który została zawarta, a kredytodawca i konsument wypełnią zobowiązania wynikające z umowy o kredyt w terminach określonych w tej umowie;

2) kwoty wypłacane i spłacane przez strony umowy o kredyt konsumencki nie muszą być równe ani nie muszą być płacone w równych odstępach czasu;

3) datą początkową będzie data pierwszej wypłaty raty kredytu;

4) odstępy czasu między datami używanymi w obliczeniach wyrażone będą w latach lub w ułamkach roku, przy czym rok liczy 365 dni, a w przypadku lat przestępnych 366 dni, 52 tygodnie lub dwa-naście równych miesięcy. Przyjmuje się, że równy miesiąc ma 30,41666 dni (tj. 365/12), bez względu na to, czy przypada w roku przestępnym, czy nie;

5) wynik obliczeń podaje się z dokładnością do co najmniej jednego miejsca po przecinku, przy czym jeżeli cyfra występująca po wybranym przez obliczającego miejscu po przecinku jest mniejsza niż 5, cyfrę tę pomija się, gdy zaś jest większa albo równa 5, cyfrę poprzedzającą zwiększa się o 1;

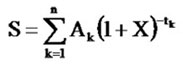

6) równanie to może być zapisane w postaci jednej sumy z wykorzystaniem koncepcji przepływów (Ak), które mogą być dodatnie lub ujemne - zapłacone lub otrzymane w okresach 1 do k, wyrażonych w latach:

gdzie:

S - oznacza bieżące saldo przepływów; jeżeli celem jest zachowanie równoważności przepływów, wartość ta będzie równa 0.

4. W celu obliczania rzeczywistej rocznej stopy oprocentowania przyjmuje się następujące założenia dodatkowe: