REKLAMA

Dziennik Ustaw - rok 2021 poz. 2458

ROZPORZĄDZENIE

MINISTRA ROZWOJU I TECHNOLOGII1)

z dnia 20 grudnia 2021 r.

w sprawie określenia metod i podstaw sporządzania kosztorysu inwestorskiego, obliczania planowanych kosztów prac projektowych oraz planowanych kosztów robót budowlanych określonych w programie funkcjonalno-użytkowym

Na podstawie art. 34 ust. 2 ustawy z dnia 11 września 2019 r. - Prawo zamówień publicznych (Dz. U. z 2021 r. poz. 1129, 1598, 2054 i 2269) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1. [Definicje]

1) cenie jednostkowej - należy przez to rozumieć sumę kosztów bezpośredniej robocizny, materiałów i pracy sprzętu oraz kosztów pośrednich i zysku, obliczoną na jednostkę przedmiarową robót podstawowych;

2) jednostkowych nakładach rzeczowych - należy przez to rozumieć nakłady rzeczowe robocizny, materiałów i sprzętu niezbędne do wykonania jednostki przedmiarowej roboty podstawowej;

3) katalogach - należy przez to rozumieć publikacje zawierające jednostkowe nakłady rzeczowe;

4) kosztach pośrednich - należy przez to rozumieć składnik kalkulacyjny wartości kosztorysowej, uwzględniający nieujęte w kosztach bezpośrednich koszty zaliczane zgodnie z odrębnymi przepisami do kosztów uzyskania przychodów, w szczególności koszty ogólne budowy oraz koszty zarządu;

5) pracach projektowych - należy przez to rozumieć zakres prac projektowych określony przez zamawiającego, z uwzględnieniem odrębnych przepisów, trybu udzielenia zamówienia i specyfiki robót budowlanych;

6) przedmiarze robót - należy przez to rozumieć dokument zawierający zestawienie przewidywanych do wykonania robót podstawowych w kolejności technologicznej ich wykonania, wraz z ich szczegółowym opisem, miejscem wykonania lub wskazaniem podstaw ustalających szczegółowy opis, z obliczeniem i zestawieniem liczby jednostek przedmiarowych robót podstawowych;

7) robotach podstawowych - należy przez to rozumieć minimalny zakres prac, które po wykonaniu są możliwe do odebrania pod względem ilości i wymogów jakościowych oraz uwzględniają przyjęty stopień zagregowania robót;

8) wartości kosztorysowej robót - należy przez to rozumieć wartość wynikającą z kosztorysu inwestorskiego stanowiącą podstawę ustalenia wartości zamówienia;

9) założeniach wyjściowych do kosztorysowania - należy przez to rozumieć dane techniczne, technologiczne i organizacyjne nieokreślone w dokumentacji projektowej oraz specyfikacji technicznej wykonania i odbioru robót budowlanych, a mające wpływ na wartość kosztorysową robót.

Rozdział 2

Metody i podstawy sporządzania kosztorysu inwestorskiego

§ 2. [Kosztorys inwestorski]

Wk = ∑ (Lj × Cj)

w którym poszczególne symbole oznaczają:

Wk - wartość kosztorysową robót;

Lj - liczbę jednostek przedmiarowych robót podstawowych;

Cj - cenę jednostkową roboty podstawowej.

2. Wartość kosztorysowa robót obejmuje wartość wszystkich materiałów, urządzeń i konstrukcji potrzebnych do zrealizowania przedmiotu zamówienia.

§ 3. [Podstawa do sporządzania kosztorysu inwestorskiego]

1) dokumentacja projektowa;

2) specyfikacja techniczna wykonania i odbioru robót budowlanych;

3) założenia wyjściowe do kosztorysowania;

4) ceny jednostkowe robót podstawowych.

2. Przy ustalaniu cen jednostkowych robót podstawowych stosuje się w kolejności:

1) ceny jednostkowe robót podstawowych określone na podstawie danych rynkowych, w tym danych z zawartych wcześniej umów lub powszechnie stosowanych aktualnych publikacji;

2) kalkulacje szczegółowe cen jednostkowych.

§ 4. [Kalkulacja szczegółowa ceny jednostkowej]

Cj = ∑ (n × c) + Kpj + Zj

w którym poszczególne symbole oznaczają:

Cj - cenę jednostkową roboty podstawowej;

n - jednostkowe nakłady rzeczowe: robocizny - nr, materiałów - nm, pracy sprzętu - ns;

c - cenę czynników produkcji: robocizny - Cr, ceny materiałów - Cm, ceny pracy sprzętu - Cs;

n × c - koszty bezpośrednie jednostki przedmiarowej robót, według wzoru:

n × c = (∑ nr × Cr + ∑ nm × Cm + ∑ ns × Cs);

Kpj - koszty pośrednie na jednostkę przedmiarową robót;

Zj - zysk kalkulacyjny na jednostkę przedmiarową robót.

2. Koszty pośrednie na jednostkę przedmiarową robót ustala się za pomocą wskaźnika narzutu kosztów pośrednich, według wzoru:

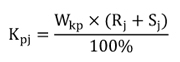

w którym poszczególne symbole oznaczają:

Kpj - koszty pośrednie na jednostkę przedmiarową robót;

Wkp - wskaźnik narzutu kosztów pośrednich w %;

Rj - koszt robocizny na jednostkę przedmiarową robót;

Sj - koszt pracy sprzętu na jednostkę przedmiarową robót.

3. Zysk kalkulacyjny na jednostkę przedmiarową robót oblicza się jako iloczyn wskaźnika narzutu zysku i podstawy jego naliczania.

§ 5. [Czynniki stosowane przy ustalaniu jednostkowych nakładów rzeczowych]

1) analizę indywidualną;

2) kosztorysowe normy nakładów rzeczowych określone w odpowiednich katalogach oraz metodę interpolacji i ekstrapolacji, przy wykorzystaniu wielkości określonych w katalogach.

2. Przy ustalaniu stawek i cen czynników produkcji stosuje się w kolejności:

1) analizę własną;

2) dane rynkowe lub powszechnie stosowane, aktualne publikacje.

3. Ceny materiałów podaje się łącznie z kosztami zakupu.

4. Przy ustalaniu wskaźnika narzutów kosztów pośrednich i wskaźnika narzutu zysku przyjmuje się wielkości określone według danych rynkowych, w tym danych z zawartych wcześniej umów lub powszechnie stosowanych aktualnych publikacji, a w przypadku braku takich danych - według analizy indywidualnej.

5. Podstawę naliczania narzutu zysku ustala się w założeniach wyjściowych do kosztorysowania.

§ 6. [Jednostkowe nakłady rzeczowe ustalone na podstawie analizy indywidualnej]

1) robocizny - liczbę roboczogodzin dotyczącą wszystkich czynności, które są wymienione w szczegółowych opisach robót podstawowych wyszczególnionych pozycji kosztorysowych, oraz 5% rezerwy na czynności pomocnicze;

2) materiałów - ilości/liczby wyszczególnionych rodzajów materiałów, wyrobów lub prefabrykatów niezbędnych do wykonania robót podstawowych wyszczególnionych pozycji kosztorysowych, z uwzględnieniem ubytków i odpadów w transporcie i w procesie wbudowania;

3) pracy sprzętu - liczbę maszynogodzin pracy wymienionych jednostek sprzętowych, niezbędnych do wykonania robót podstawowych wyszczególnionych pozycji kosztorysowych, z uwzględnieniem przestojów wynikających z procesu technologicznego.

2. Godzinowe stawki robocizny kosztorysowej ustalone na podstawie analizy własnej obejmują wszystkie składniki zaliczane do wynagrodzenia oraz koszty pochodne naliczane od wynagrodzeń, a w szczególności:

1) wynagrodzenie zasadnicze;

2) premie regulaminowe;

3) dodatkowe składniki wynagrodzenia (dodatki za staż pracy, inne dodatki przysługujące zgodnie z postanowieniami regulaminu pracy);

4) inne świadczenia związane z pracą (wynagrodzenia za czas urlopu wypoczynkowego i za czas innej usprawiedliwionej nieobecności w pracy, zasiłki za czas niezdolności do pracy wskutek choroby, odprawy emerytalne, nagrody jubileuszowe);

5) obligatoryjne obciążenia płac;

6) odpisy na zakładowy fundusz świadczeń socjalnych.

3. W cenach jednostkowych materiałów ustalonych na podstawie analizy własnej nie uwzględnia się podatku od towarów i usług.

4. W cenach jednostkowych maszynogodzin pracy jednostek sprzętowych ustalonych na podstawie analizy własnej nie uwzględnia się podatku od towarów i usług.

5. W cenach jednostkowych uwzględnia się kosztorysową cenę pracy jednostki sprzętowej lub transportowej wraz z kosztami obsługi etatowej oraz koszty jednorazowe, uwzględniające koszty przewozu sprzętu lub środków transportu z bazy na budowę i z powrotem, montaż i demontaż na miejscu pracy albo przezbrojenie.

§ 7. [Zakres kosztorysu inwestorskiego]

1) stronę tytułową zawierającą:

a) nazwę nadaną zamówieniu przez zamawiającego,

b) lokalizację obiektu budowlanego lub robót budowlanych,

c) nazwy i kody określone w rozporządzeniu (WE) nr 2195/2002 Parlamentu Europejskiego i Rady z dnia 5 listopada 2002 r. w sprawie Wspólnego Słownika Zamówień (CPV) (Dz. Urz. WE L 340 z 16.12.2002, str. 1, z późn. zm.2) - Dz. Urz. UE Polskie wydanie specjalne, rozdz. 6, t. 5, str. 3, z późn. zm.), zwanym dalej „Wspólnym Słownikiem Zamówień”,

d) nazwę i adres zamawiającego,

e) imię i nazwisko osoby opracowującej kosztorys oraz nazwę i adres podmiotu opracowującego kosztorys, o ile występuje,

f) wartość kosztorysową robót,

g) datę opracowania kosztorysu;

2) ogólną charakterystykę obiektu lub robót, zawierającą krótki opis techniczny wraz z istotnymi parametrami, które określają wielkość obiektu lub robót;

3) przedmiar robót;

4) kalkulację uproszczoną;

5) tabelę wartości elementów scalonych, sporządzoną w postaci sumarycznego zestawienia wartości robót określonych przedmiarem robót, łącznie z narzutami kosztów pośrednich i zysku, odniesionych do elementu obiektu lub zbiorczych rodzajów robót;

6) załączniki określające:

a) założenia wyjściowe do kosztorysowania,

b) kalkulacje szczegółowe cen jednostkowych, analizy indywidualne nakładów rzeczowych oraz analizy własne cen czynników produkcji i wskaźników narzutów kosztów pośrednich i zysku.

Rozdział 3

Metody i podstawy obliczania planowanych kosztów robót budowlanych

§ 8. [Sposób obliczania planowanych kosztów robót budowlanych]

WRB = ∑ (WCi × ni)

w którym poszczególne symbole oznaczają:

WRB - wartość planowanych kosztów robót budowlanych;

WCi - wskaźnik cenowy i-tego składnika kosztów;

ni - liczbę jednostek odniesienia dla i-tego składnika kosztów.

2. Podstawę obliczenia planowanych kosztów robót budowlanych stanowią:

1) program funkcjonalno-użytkowy;

2) wskaźniki cenowe.

3. Składniki kosztów ustala się z uwzględnieniem struktury systemu klasyfikacji Wspólnego Słownika Zamówień, stosując, w zależności od zakresu i rodzaju robót budowlanych objętych zamówieniem, odpowiednio grupy, klasy lub kategorie robót określonych we Wspólnym Słowniku Zamówień.

4. Jeżeli zamówienie na roboty budowlane obejmuje budowę w rozumieniu art. 3 pkt 6 ustawy z dnia 7 lipca 1994 r. - Prawo budowlane (Dz. U. z 2021 r. poz. 2351), to składniki kosztów odpowiadają co najmniej grupom robót w rozumieniu Wspólnego Słownika Zamówień i obejmują:

1) koszty robót przygotowania terenu;

2) koszty robót budowy obiektów podstawowych;

3) koszty robót instalacyjnych;

4) koszty robót wykończeniowych;

5) koszty robót związanych z zagospodarowaniem terenu i budową obiektów pomocniczych.

5. Wskaźnik cenowy danego składnika kosztów określa się na podstawie danych rynkowych lub w przypadku braku takich danych - na podstawie powszechnie stosowanych katalogów i informatorów cenowych.

6. Liczbę jednostek odniesienia określa się na podstawie programu funkcjonalno-użytkowego.

§ 9. [Obliczanie kosztów w indywidualnym preliminarzu kosztów]

2. Przy sporządzaniu preliminarza kosztów dopuszcza się korzystanie z dostępnych aktualnych publikacji.

3. Dopuszcza się również sporządzenie preliminarza na podstawie analizy kosztów zrealizowanych zamówień bądź ich części oraz na podstawie analiz indywidualnych.

4. Źródła informacji przy indywidualnym zbieraniu danych stanowią:

1) zawarte umowy,

2) ceny pochodzące z aktualnych publikacji, informatorów, katalogów i ofert lub

3) dane prognostyczne w zakresie kształtowania się cen.

Rozdział 4

Metody i podstawy obliczania planowanych kosztów prac projektowych

§ 10. [Obliczanie planowanych kosztów prac projektowych]

WPP = W% × WRB

w którym poszczególne symbole oznaczają:

WPP - planowane koszty prac projektowych;

W% - wskaźnik procentowy;

WRB - planowane koszty robót budowlanych.

2. Podstawę obliczenia planowanych kosztów prac projektowych stanowią:

1) program funkcjonalno-użytkowy;

2) planowane koszty robót budowlanych;

3) wskaźniki procentowe.

3. Wskaźnik procentowy przyjmuje się w wysokości i na warunkach określonych w załączniku do rozporządzenia.

4. Planowane koszty prac projektowych stanowią sumę kosztów prac projektowych ustalonych odrębnie dla poszczególnych obiektów.

5. Planowane koszty prac projektowych obliczone zgodnie z ust. 1-4 nie obejmują opracowania danych wyjściowych, a w szczególności:

1) uzyskania mapy do celów prawnych, opracowania mapy do celów projektowych;

2) opracowania dokumentacji geologiczno-inżynierskiej;

3) opracowania operatów ochrony środowiska;

4) inwentaryzacji obiektów, zagospodarowania terenu;

5) inwentaryzacji i waloryzacji zieleni.

6. Jeżeli zachodzi konieczność ustalenia udziału poszczególnych faz opracowań w łącznym koszcie prac projektowych lub ustalenia kosztu opracowań projektowych zlecanych odrębnie, stosuje się następujące wartości procentowe, dostosowując udział procentowy do specyfiki inwestycji:

1) projekt koncepcyjny - 7-15% wartości prac projektowych,

2) projekt budowlany - 30-45% wartości prac projektowych,

3) projekt wykonawczy - 40-60% wartości prac projektowych

- przy czym suma wartości składowych prac projektowych liczona w procentach wynosi 100%.

7. Jeżeli opracowanie ma pomijać fazę projektu koncepcyjnego, wartość udziału procentowego faz następnych powiększa się tak, aby łączna ich wartość wynosiła 100%.

8. W przypadku gdy nie jest możliwe ustalenie wartości wskaźnika procentowego na podstawie załącznika do rozporządzenia, zamawiający ustala go na podstawie własnych danych lub informacji uzyskanych od właściwej izby samorządu zawodowego.

Rozdział 5

Przepis przejściowy i przepis końcowy

§ 11. [Stosowanie przepisów dotychczasowych]

2. Zamawiający, w celu ustalenia wartości zamówienia w przypadku przygotowania lub przeprowadzenia postępowania o udzielenie zamówienia wszczętego po dniu 31 grudnia 2021 r., może korzystać odpowiednio z kosztorysu inwestorskiego albo planowanych kosztów prac projektowych oraz planowanych kosztów robót budowlanych określonych w programie funkcjonalno-użytkowym, sporządzonych przed dniem wejścia w życie rozporządzenia, w przypadku gdy od ich sporządzenia upłynęło nie więcej niż 6 miesięcy.

§ 12. [Wejście w życie]

Minister Rozwoju i Technologii: P. Nowak

1) Minister Rozwoju i Technologii kieruje działem administracji rządowej - budownictwo, planowanie i zagospodarowanie przestrzenne oraz mieszkalnictwo, na podstawie § 1 ust. 2 pkt 1 rozporządzenia Prezesa Rady Ministrów z dnia 27 października 2021 r. w sprawie szczegółowego zakresu działania Ministra Rozwoju i Technologii (Dz. U. poz. 1945).

2) Zmiany wymienionego rozporządzenia zostały ogłoszone w Dz. Urz. UE L 329 z 17.12.2003, str. 1 - Dz. Urz. UE Polskie wydanie specjalne, rozdz. 6, t. 6, str. 72, Dz. Urz. UE L 235 z 30.08.2006, str. 24, Dz. Urz. UE L 74 z 15.03.2008, str. 1, Dz. Urz. UE L 188 z 18.07.2009, str. 14 oraz Dz. Urz. UE L 387 z 19.11.2020, str. 29.

3) Niniejsze rozporządzenie było poprzedzone rozporządzeniem Ministra Infrastruktury z dnia 18 maja 2004 r. w sprawie określenia metod i podstaw sporządzania kosztorysu inwestorskiego, obliczania planowanych kosztów prac projektowych oraz planowanych kosztów robót budowlanych określonych w programie funkcjonalno-użytkowym (Dz. U. poz. 1389), które traci moc z dniem wejścia w życie niniejszego rozporządzenia zgodnie z art. 97 ustawy z dnia 11 września 2019 r. - Przepisy wprowadzające ustawę - Prawo zamówień publicznych (Dz. U. poz. 2020 oraz z 2020 r. poz. 1086 i 2275).

Załącznik do rozporządzenia Ministra Rozwoju i Technologii

z dnia 20 grudnia 2021 r. (poz. 2458)

WYSOKOŚĆ I WARUNKI PRZYJMOWANIA WSKAŹNIKA PROCENTOWEGO W%

1. Wskaźnik procentowy W%, stosowany do obliczenia wartości prac projektowych WPP, określa się według tabeli 1 w zależności od kategorii złożoności, którą ustala się zgodnie z tabelą 2.

Tabela 1

| Wartość planowanych kosztów robót budowlanych w tys. PLN | Wskaźnik procentowy W% | |||||

| Kategorie złożoności | ||||||

| | I | II | III | IV | V | VI |

| do 200 | 3,50 | 5,00 | | | | |

| 500 | 3,25 | 4,60 | 5,95 | | | |

| 1000 | 3,00 | 4,20 | 5,45 | 7,55 | | |

| 2000 | 2,80 | 3,90 | 5,00 | 6,90 | 8,65 | |

| 5000 | 2,60 | 3,60 | 4,55 | 6,25 | 7,85 | 9,40 |

| 10 000 | 2,40 | 3,30 | 4,20 | 5,90 | 7,10 | 8,50 |

| 20 000 | 2,25 | 3,00 | 3,80 | 5,20 | 6,45 | 7,70 |

| 50 000 | | 2,80 | 3,50 | 4,70 | 5,85 | 7,00 |

| 100 000 | | 2,55 | 3,20 | 4,30 | 5,30 | 6,30 |

| 200 000 | | | 2,90 | 3,90 | 4,80 | 5,70 |

| 500 000 | | | 2,70 | 3,55 | 4,40 | 5,20 |

2. Podane w tabeli 1 wartości W% odnoszą się do projektowania nowych obiektów kubaturowych. W przypadku remontu, rozbudowy, nadbudowy czy przebudowy wartość W% powiększa się o 15-30%, w zależności od stopnia skomplikowania projektowanych robót. W przypadku rozbudowy poziomej, niewymagającej ingerencji w układ funkcjonalny, konstrukcję lub instalacje obiektu istniejącego, wartość W% powiększa się o 5-15%, w zależności od stopnia skomplikowania projektowanych robót.

3. Dla określenia wartości W% obiektów, których planowane koszty robót budowlanych wyrażają się wielkościami pośrednimi w stosunku do zawartych w tabeli, stosuje się interpolację liniową.

4. Obiekty kubaturowe zalicza się do następujących kategorii złożoności:

1) kategoria I - najprostsze budynki otwarte lub półotwarte, wiaty oraz jednoprzestrzenne niepodpiwniczone budynki parterowe, bez wyposażenia instalacyjnego (z wyjątkiem najprostszych instalacji elektrycznych i wentylacji grawitacyjnej) i technologicznego, nieprzeznaczone na pobyt ludzi;

2) kategoria II - proste budynki jednokondygnacyjne bez podpiwniczenia i z podpiwniczeniem, wyposażone w najprostsze instalacje (wodnokanalizacyjne, centralnego ogrzewania, instalacje elektryczne, wentylację grawitacyjną), z najprostszym wyposażeniem technologicznym;

3) kategoria III - budynki niskie o małym stopniu trudności, o prostej jednorodnej funkcji, z podstawowym wyposażeniem instalacyjnym i technologicznym;

4) kategoria IV - budynki o złożonych wymaganiach funkcjonalnych, instalacyjnych i technologicznych o średnim stopniu trudności, niezaliczone do kategorii V i VI;

5) kategoria V - budynki wielofunkcyjne oraz o bardzo złożonych wymaganiach funkcjonalnych, instalacyjnych i technologicznych, wymagające szczególnych rozwiązań inżynierskich, budynki wysokościowe;

6) kategoria VI - budynki o najwyższym stopniu skomplikowania funkcjonalnego, instalacyjnego i technologicznego, z wbudowanymi złożonymi konstrukcjami inżynierskimi, unikalnymi instalacjami i wyposażeniem, budynki o najwyższych wymaganiach co do standardu wykończenia i prestiżu.

Tabela 2

Objaśnienia do tabeli:

• - klasyfikacja do kategorii w przypadku podstawowych wymagań stawianych danemu obiektowi (budynkowi) zgodnie z opisem kategorii - ust. 2;

? - klasyfikacja do kategorii wyższej w przypadku wymagań większych niż podstawowe, jeżeli projektowany obiekt łączy w sobie więcej niż jedną z funkcji opisanych w tabeli.

| Grupy funkcjonalne | Funkcje obiektów | Kategorie złożoności | |||||

| I | II | III | IV | V | VI | ||

| 1. Mieszkalne | |||||||

| 1) | proste jednokondygnacyjne budynki mieszkalne jednorodzinne (niepodpiwniczone, bez garaży), proste domy letniskowe itp. | | • | ? | | | |

| 2) | budynki mieszkalne jednorodzinne z garażami, budynki mieszkalne jednorodzinne w zabudowie bliźniaczej, domy wakacyjne (całoroczne) itp. | | | • | ? | ? | |

| 3) | budynki mieszkalne jednorodzinne z indywidualnymi wymaganiami, budynki mieszkalne jednorodzinne tarasowe itp. | | | | • | ? | ? |

| 4) | rezydencje o najwyższym standardzie | | | | | | • |

| 5) | budynki mieszkalne jednorodzinne w zabudowie zwartej (szeregowej, łańcuchowej, dywanowej) | | | | • | ? | ? |

| 6) | budynki mieszkalne wielorodzinne niskie (do 12 m), bez garaży i wind | | | • | ? | | |

| 7) | budynki mieszkalne wielorodzinne (poza wyżej i niżej wymienionymi) | | | | • | ? | |

| 8) | budynki mieszkalne wielorodzinne wysokościowe (ponad 55 m) | | | | | • | ? |

| 9) | budynki mieszkalne wielorodzinne o najwyższym standardzie z indywidualnymi wnętrzami pod klucz | | | | | | • |

| 2. Biura | |||||||

| 1) | proste obiekty biura, jednokondygnacyjne, bez garaży | | • | ? | | | |

| 2) | budynki biurowe wielokondygnacyjne niskie (do 12 m), bez garaży | | | • | ? | | |

| 3) | budynki biurowe wielokondygnacyjne średnio wysokie i wysokie (do 55 m), z garażami (piętra typu open space, bez aranżacji) | | | | • | ? | |

| 4) | jw. z częścią żywieniową (stołówką) oraz zespołem odnowy biologicznej | | | | | • | ? |

| 5) | budynki biurowe wielokondygnacyjne wysokościowe (powyżej 55 m), z garażami (piętra typu open space, bez aranżacji) | | | | | • | ? |

| 6) | jw. z częścią żywieniową (stołówką) oraz zespołem odnowy biologicznej, usługami | | | | | | • |

| 7) | budynki biurowe ze specjalnymi wymaganiami (np. prestiżowe siedziby instytucji lub firm) | | | | | | • |

| 3. Administracja i łączność | |||||||

| 1) | siedziby gmin, powiatów, starostw | | | • | ? | | |

| 2) | siedziby władz wojewódzkich, ratusze | | | | • | ? | ? |

| 3) | siedziby administracji rządowej | | | | | • | ? |

| 4) | siedziby administracji rządowej o najwyższym standardzie, ambasady | | | | | | • |

| 5) | sądy rejonowe i okręgowe | | | | • | ? | |

| 6) | sądy apelacyjne | | | | | • | ? |

| 7) | placówki pocztowe (bez części telekomunikacyjnej), centrale telefoniczne | | | | • | ? | |

| 4. Straż, policja, więzienia | |||||||

| 1) | remizy strażackie, komisariaty, więzienia | | | • | ? | | |

| 2) | siedziby straży z pełnym zapleczem technicznym, siedziby komend wojewódzkich Policji i Komendy Stołecznej Policji | | | | • | ? | |

| 3) | posterunki Policji, areszty | | • | ? | | | |

| 5. Handel i usługi | |||||||

| 1) | proste, jednofunkcyjne pawilony handlowe lub usługowe, obiekty małej gastronomii | | • | ? | ? | | |

| 2) | supermarkety bez uzupełniającego programu wydzielonych sklepów i usług, hale targowe, kantyny, stołówki, jadłodajnie | | | • | ? | ? | |

| 3) | supermarkety z uzupełniającym programem wydzielonych sklepów i usług, domy towarowe, obiekty (pawilony) handlowe i handlowo-usługowe o różnorodnym programie, salony samochodowe, sklepy specjalistyczne, kawiarnie, herbaciarnie, bary, puby | | | | • | ? | ? |

| 4) | budynki centrów handlowych z wieloma placówkami handlowymi, usługowymi, gastronomicznymi oraz zapleczem (także galerie typu shopping mall), sklepy specjalistyczne ze specjalnymi wymaganiami co do wykończenia i ekspozycji, restauracje | | | | | • | ? |

| 6. Oświata | |||||||

| 1) | przedszkola, internaty bez części żywieniowej i sportowej | | | • | ? | | |

| 2) | szkoły podstawowe z częścią żywieniową lub z zapleczem sportowym, internaty z częścią żywieniową lub sportową | | | | • | ? | |

| 3) | licea, szkoły zawodowe (z warsztatami lub laboratoriami) | | | | • | ? | |

| 7. Nauka | |||||||

| 1) | hotele asystenckie, akademiki (bez zaplecza żywieniowego i rekreacyjnego) | | | • | ? | | |

| 2) | obiekty wydziałów wyższych uczelni bez laboratoriów, administracja wyższych uczelni, akademiki z zapleczem żywieniowym i rekreacyjnym | | | | • | ? | |

| 3) | obiekty wydziałów wyższych uczelni z laboratoriami, instytuty naukowe (z laboratoriami) | | | | | • | ? |

| 4) | laboratoria naukowe | | | | | | • |

| 8. Zdrowie i opieka społeczna | |||||||

| 1) | noclegownie | | • | ? | | | |

| 2) | żłobki, domy dziecka | | | • | ? | ? | |

| 3) | przychodnie zdrowia, domy spokojnej starości | | | | • | ? | |

| 4) | budynki centrów medycznych z zapleczem diagnostycznym, hospicja, budynki ośrodków rehabilitacyjnych, domy uzdrowiskowe z zapleczem rehabilitacyjnym | | | | | • | ? |

| 5) | oddziały zabiegowe szpitali, kliniki | | | | | | • |

| 9. Kultura | |||||||

| 1) | świetlice | | • | ? | | | |

| 2) | kluby mieszkańców, dyskoteki | | | • | ? | | |

| 3) | kina (1 albo 2 sale dla ok. 200 osób lub mniejsze), sale i pawilony wystawowe, galerie, małe muzea - pawilony muzealne, biblioteki bez zaplecza konserwacji zbiorów, magazynów zwartych (w szczególności małe miejskie lub gminne - ok. 100 000 woluminów i mniejsze) | | | | • | ? | |

| 4) | multikina, teatry o ograniczonej technologii, cyrki stałe, sale wielofunkcyjne, sale kongresowe, biblioteki o pełnym programie | | | | | • | ? |

| 5) | teatry, opery, operetki, filharmonie, sale koncertowe, muzea o najwyższym standardzie, centra kongresowe | | | | | | • |

| 10. Sport i rekreacja | |||||||

| 1) | wiaty (w tym na sprzęt pływający), magazyny sprzętu sportowego, hangary na łodzie | • | ? | | | | |

| 2) | domki campingowe letnie (bez łazienek), pawilony, szatnie, umywalnie i toalety, przebieralnie | | • | ? | | | |

| 3) | domki wypoczynkowe (z toaletami i łazienkami) | | | • | ? | | |

| 4) | sale gimnastyczne i sportowe dla gier zespołowych (koszykówka, siatkówka, piłka ręczna itp., zespoły odnowy biologicznej (basen, jacuzzi, sauna, masaż itp.) | | | | • | ? | |

| 5) | pływalnie kryte, lodowiska kryte, wielofunkcyjne budynki sportowe | | | | | • | ? |

| 11. Hotele i turystyka | |||||||

| 1) | schroniska, hotele młodzieżowe, hotele turystyczne, hotele pracownicze, asystenckie, motele, hotele niższych kategorii (nie więcej niż dwugwiazdkowe), pensjonaty | | | • | ? | ? | |

| 2) | hotele trzygwiazdkowe, domy wczasowe (pełne zaplecze rekreacyjne, żywieniowe) | | | | • | ? | |

| 3) | hotele czterogwiazdkowe i pięciogwiazdkowe | | | | | • | ? |

| 12. Rolnicze | |||||||

| 1) | proste budynki gospodarcze, szopy, stodoły | • | ? | | | | |

| 2) | stajnie, chlewnie, obory, budynki inwentarskie, szklarnie | | • | ? | | | |

| 3) | kliniki weterynaryjne | | | • | ? | ? | |

| 13. Komunikacja | |||||||

| 1) | jednokondygnacyjne garaże wolnostojące i boksowe, wielostanowiskowe garaże jednokondygnacyjne nadziemne (bez ścian) | • | ? | | | | |

| 2) | wielostanowiskowe garaże nadziemne zamknięte, garaże podziemne | | • | ? | | | |

| 3) | stacje obsługi pojazdów, stacje paliw | | | • | ? | | |

| 4) | stacje paliw z usługami (sklep, kawiarnia, restauracja), budynki małych dworców autobusowych i stacji kolejowych | | | | • | ? | |

| 5) | budynki dworców kolejowych | | | | | • | ? |

| 6) | budynki pasażerskich dworców lotniczych | | | | | | • |

| 14. Przemysł i magazyny | |||||||

| 1) | wiaty, najprostsze budynki magazynowe, portiernie | • | ? | | | | |

| 2) | magazyny, proste budynki warsztatowe, zajezdnie środków transportu, myjnie itp. | | • | ? | | | |

| 3) | proste budynki produkcyjne, magazyny zmechanizowane, stacje sprężarek itp. | | | • | ? | | |

| 4) | hale produkcyjne z zapleczem techniczno-magazynowym i socjalnym, kotłownie wysokoparametrowe, ujęcia wody, proste oczyszczalnie ścieków itp. | | | | • | ? | |

| 5) | złożone hale produkcyjne, wytwórnie farb, drukarnie, tłocznie, budynki utylizacji odpadów, duże oczyszczalnie ścieków, budynki zagrożone wybuchem, promieniowaniem jonizującymi itp. | | | | | • | ? |

| 6) | unikalne budynki przemysłowe, techniki jądrowej, clean roomy itp. o najwyższych wymaganiach technologicznych, instalacyjnych, konstrukcyjnych i wykończeniowych | | | | | | • |

| 15. Militarne i obrony cywilnej | |||||||

| 1) | koszary bez części żywieniowej i sportowej, schrony z prostym wyposażeniem technologicznym | | • | ? | | | |

| 2) | koszary z częścią żywieniową lub sportową, schrony ze złożonym wyposażeniem technologicznym | | | • | ? | | |

| 3) | stanowiska dowodzenia ze złożonym wyposażeniem technologicznym | | | | • | ? | |

II. Wskaźniki procentowe dla obiektów liniowych

A. Wskaźniki dla budownictwa kolejowego

| Lp. | Obiekty budownictwa kolejowego | Wskaźnik procentowy W% |

| 1 | Stacje kolejowe, przystanek autobusowy | 5,0-6,0% |

| 2 | Szlak kolejowy | 6,0-8,0% |

| 3 | Urządzenia SRK (sterowanie ruchem kolejowym) | 6,0-8,0% |

| 4 | Sieć trakcyjna | 6,0% |

| 5 | Linia potrzeb nietrakcyjnych LPN | 3,5% |

B. Wskaźniki dla budownictwa drogowego

| Lp. | Inwestycje drogowe | Wskaźnik procentowy W% |

| 1 | Autostrady, drogi ekspresowe | 3,0-5,0% |

| 2 | Drogi klasy GP | 2,5-4,5% |

| 3 | Drogi klasy G i niższych klas | 2,5-4,0% |

| 4 | Ulice bez względu na klasę | 2,5-5,0% |

C. Wskaźniki dla sieci: ciepłowniczych, wodociągowych, kanalizacyjnych, gazowych (niskoparametrowych) oraz sieci elektroenergetycznych niskiego i średniego napięcia

| Lp. | Wyszczególnienie | Wskaźnik procentowy W% |

| 1 | Sieci ciepłownicze Koszty inwestycji 0,5-1,0 mln Koszty inwestycji 1,0-3,0 mln Koszty inwestycji 3,0-5,0 mln Koszty inwestycji powyżej 5,0 mln | 5,0-7,0% 3,5-5,5% 3,0-4,5% 2,5-3,5% |

| | Węzły cieplne Koszty inwestycji 0,1-0,2 mln Koszty inwestycji 0,2-0,5 mln Koszty inwestycji powyżej 0,5 mln | 7,0-9,0% 5,0-7,0% 3,0-5,0% |

| 2 | Sieci wodociągowe Koszty inwestycji 0,5-1,0 mln Koszty inwestycji 1,0-3,0 mln Koszty inwestycji 3,0-5,0 mln Koszty inwestycji powyżej 5,0 mln | 5,5-7,5% 4,5-6,5% 4,0-5,5% 3,5-4,5% |

| 3 | Sieci kanalizacyjne Koszty inwestycji 0,5-1,0 mln Koszty inwestycji 1,0-3,0 mln Koszty inwestycji 3,0-5,0 mln Koszty inwestycji powyżej 5,0 mln | 6,0-8,0% 5,5-7,5% 5,0-6,5% 4,0-6,0% |

| 4 | Sieci gazowe niskoparametrowe Koszty inwestycji 0,5-1,0 mln Koszty inwestycji 1,0-3,0 mln Koszty inwestycji 3,0-5,0 mln Koszty inwestycji powyżej 5,0 mln | 5,0-7,0% 4,5-6,5% 4,0-5,5% 3,5-4,5% |

| 5 | Sieci elektroenergetyczne niskiego i średniego napięcia | 6,0-14,0% |

| Lp. | Kategoria złożoności, przykładowe obiekty | Wskaźnik procentowy W% |

| 1 | Kategoria I: proste obiekty inżynierskie, np.: • mosty belkowe i płytowe, statycznie wyznaczalne, • mosty drewniane, • przejścia wielopoziomowe (dla pieszych), • konstrukcje w budownictwie energetycznym, • zapory ziemne, • maszty i konstrukcje wieżowe do 100 m, • wielkoprzestrzenne obiekty budownictwa ziemnego, w tym dla górnictwa odkrywkowego | 3,0-4,5% |

| 2 | Kategoria II: obiekty o złożonych konstrukcjach i metodach budowy, w szczególności: • mosty belkowe i płytowe statycznie niewyznaczalne, • kratownicowe i ramowe, • wiadukty, tunele, • chłodnie kominowe, • zapory betonowe, • kominy o wysokości ponad 200 m, • maszty i konstrukcje o wys. 101-300 m, • oczyszczalnie ścieków, • zakłady przeróbki odpadów, • zakłady uzdatniania wody | 4,5-6,0% |

| 3 | Kategoria III: obiekty o specjalnych konstrukcjach i metodach budowy, w szczególności: • mosty łukowe, wiszące i podwieszone, • wielopoziomowe wiadukty i węzły komunikacyjne, • wiadukty o znacznej wysokości (h ≥ 8 m) | 5,5-7,5% |

- Data ogłoszenia: 2021-12-29

- Data wejścia w życie: 2022-01-01

- Data obowiązywania: 2022-01-01

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA