REKLAMA

Dziennik Ustaw - rok 2021 poz. 1457

ROZPORZĄDZENIE

MINISTRA FINANSÓW, FUNDUSZY I POLITYKI REGIONALNEJ1)

z dnia 19 lipca 2021 r.

w sprawie utrwalania obrazu lub dźwięku dla celów kontroli celno-skarbowej

Na podstawie art. 76 ust. 6 ustawy z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej (Dz. U. z 2021 r. poz. 422, z późn. zm.2) ) zarządza się, co następuje:

§ 1. [Zakres przedmiotowy]

1) rodzaje urządzeń i środków technicznych służących do utrwalania obrazu lub dźwięku przesłuchania na odległość kontrolowanego lub świadka dla celów kontroli celno-skarbowej;

2) sposób przechowywania, odtwarzania i kopiowania zapisów;

3) sposób i tryb udostępniania kontrolowanemu, reprezentantowi kontrolowanego i pełnomocnikowi zapisu obrazu lub dźwięku;

4) sposób i tryb przekazywania kontrolowanemu, reprezentantowi kontrolowanego i pełnomocnikowi kopii zapisu obrazu lub dźwięku;

5) wysokość opłaty za sporządzenie i przekazanie kopii zapisu obrazu lub dźwięku.

§ 2. [Definicje]

1) biegłym - należy przez to rozumieć osobę fizyczną posiadającą teoretyczne i praktyczne umiejętności lub wiedzę o charakterze specjalnym oraz dysponującą warunkami organizacyjno-technicznymi niezbędnymi do sporządzenia kopii zapisu albo odzyskania zapisu w przypadku uszkodzenia zapisanego nośnika lub samego zapisu;

2) dokumencie elektronicznym - należy przez to rozumieć dokument elektroniczny, o którym mowa w art. 3 pkt 2 ustawy z dnia 17 lutego 2005 r. o informatyzacji działalności podmiotów realizujących zadania publiczne (Dz. U. z 2021 r. poz. 670, 952 i 1005);

3) informatycznym nośniku danych - należy przez to rozumieć nośnik danych, o którym mowa w art. 3 pkt 1 ustawy z dnia 17 lutego 2005 r. o informatyzacji działalności podmiotów realizujących zadania publiczne;

4) kopii bezpieczeństwa - należy przez to rozumieć dane, które mają służyć do odtworzenia oryginalnych danych w przypadku ich utraty lub uszkodzenia;

5) laboratorium - należy przez to rozumieć wyspecjalizowaną jednostkę organizacyjną Krajowej Administracji Skarbowej lub inną jednostkę organizacyjną, która dysponuje personelem o odpowiednich umiejętnościach lub wiedzy o charakterze specjalnym i doświadczeniu oraz warunkami organizacyjno-technicznymi niezbędnymi do sporządzenia kopii zapisu albo odzyskania zapisu w przypadku uszkodzenia zapisanego nośnika lub samego zapisu;

6) nośniku pierwotnym - należy przez to rozumieć informatyczny nośnik danych, na którym utrwalono przesłuchanie kontrolowanego lub świadka za pomocą urządzenia rejestrującego obraz lub dźwięk; jako nośnik pierwotny może być wykorzystany nośnik jednokrotnego albo wielokrotnego zapisu;

7) nośniku wtórnym - należy przez to rozumieć informatyczny nośnik danych jednokrotnego zapisu, na który skopiowano zapis przesłuchania kontrolowanego lub świadka z nośnika pierwotnego;

8) nośniku kopii - należy przez to rozumieć informatyczny nośnik danych, na który skopiowano zapis przesłuchania kontrolowanego lub świadka z nośnika pierwotnego albo wtórnego, inny niż nośnik, o którym mowa w pkt 7;

9) nośniku kopii bezpieczeństwa - należy przez to rozumieć informatyczny nośnik danych, na który skopiowano zapis przesłuchania kontrolowanego lub świadka z nośnika pierwotnego albo wtórnego, stanowiący kopię bezpieczeństwa;

10) zapisanym nośniku - należy przez to rozumieć nośnik pierwotny, nośnik wtórny, nośnik kopii lub nośnik kopii bezpieczeństwa;

11) podmiocie uprawnionym - należy przez to rozumieć kontrolowanego, reprezentanta kontrolowanego lub pełnomocnika;

12) zaawansowanym podpisie elektronicznym - należy przez to rozumieć podpis, o którym mowa w art. 3 pkt 11 rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 910/2014 z dnia 23 lipca 2014 r. w sprawie identyfikacji elektronicznej i usług zaufania w odniesieniu do transakcji elektronicznych na rynku wewnętrznym oraz uchylającego dyrektywę 1999/93/WE (Dz. Urz. UE L 257 z 28.08.2014, str. 73);

13) zapisie - należy przez to rozumieć utrwalenie obrazu lub dźwięku przesłuchania na odległość kontrolowanego lub świadka dla celów kontroli celno-skarbowej;

14) zapisie cyfrowym - należy przez to rozumieć zapis, dla którego za pomocą funkcji skrótu można wygenerować skrót.

§ 3. [Utrwalanie zapisu przy pomocy informatycznych nośników danych]

2. Zapis utrwalany jest na nośnikach umożliwiających przechowywanie danych przez okres niezbędny do prawidłowego przeprowadzenia kontroli celno-skarbowej, a także związanych z kontrolą celno-skarbową postępowań: postępowania podatkowego, postępowania w sprawach celnych, postępowania w sprawach o przestępstwo lub wykroczenie, postępowania w sprawach o przestępstwo skarbowe lub wykroczenie skarbowe, jeżeli przepisy ustaw dopuszczają wykorzystanie zapisu w tych postępowaniach.

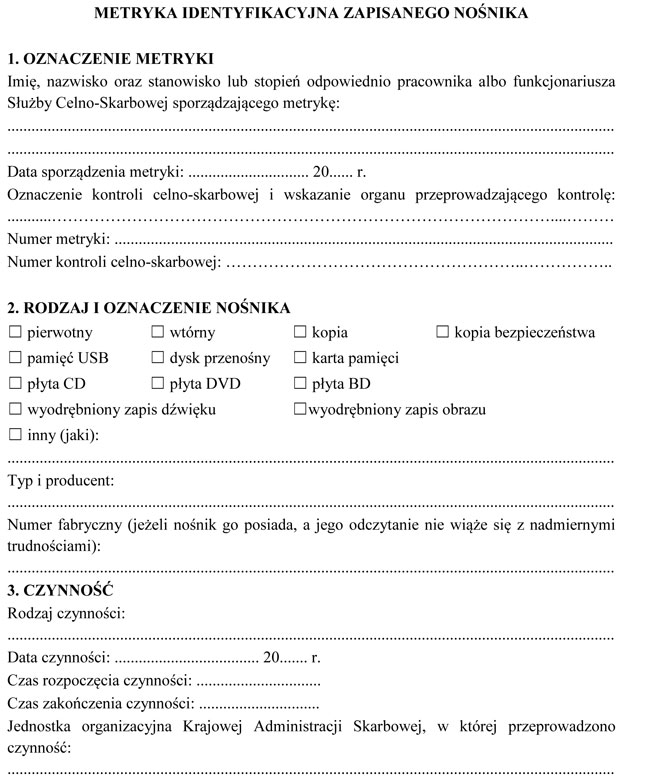

§ 4. [Zakres przedmiotowy metryki identyfikacyjnej]

2. Metryka zawiera co najmniej następujące dane:

1) wskazanie osoby sporządzającej metrykę;

2) datę sporządzenia metryki;

3) numer metryki;

4) oznaczenie kontroli celno-skarbowej;

5) rodzaj i oznaczenie nośnika;

6) rodzaj utrwalonej czynności, a także czas i miejsce jej przeprowadzenia;

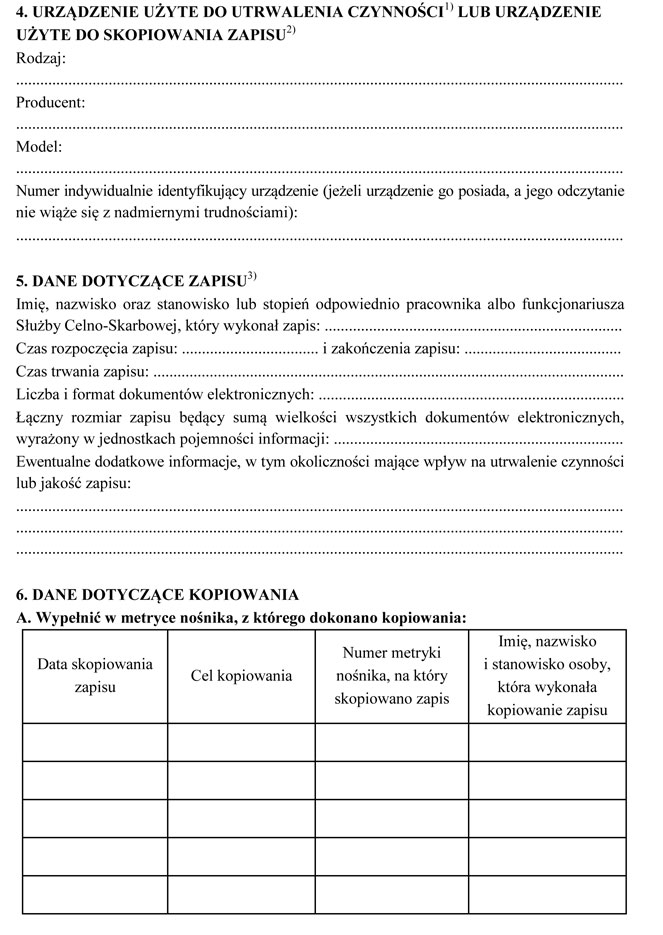

7) wskazanie urządzenia użytego do utrwalenia czynności lub do skopiowania zapisu;

8) dane dotyczące zapisu;

9) sumy kontrolne;

10) podpis osoby sporządzającej metrykę.

3. Wzór metryki określa załącznik do rozporządzenia.

4. Metrykę opatruje się numerem nadanym zgodnie z kolejnością wykonywania zapisów i ich kopii w toku danej kontroli celno-skarbowej.

5. Numer metryki i oznaczenie kontroli celno-skarbowej umieszcza się na powierzchni przeznaczonej do opisywania zapisanego nośnika, o ile nośnik ją posiada.

6. Metrykę sporządza się w oryginale i kopiach.

7. Oryginał metryki przechowuje się w aktach kontroli celno-skarbowej.

8. Kopię metryki przechowuje się wraz z zapisanym nośnikiem w tym samym opakowaniu.

9. Do oryginału i kopii metryki może być dołączony wydruk zawierający sumę kontrolną każdego dokumentu elektronicznego wchodzącego w skład zapisu, zastępujący oznaczenie tej sumy w metryce. Adnotację o dołączeniu wydruku umieszcza się w polu "Sumy kontrolne" metryki.

10. Jeżeli w toku kontroli celno-skarbowej sporządzono więcej niż trzy metryki, do akt kontroli celno-skarbowej dołącza się wykaz metryk wskazujący w szczególności numer każdej metryki, datę sporządzenia, rodzaj i oznaczenie zapisanego nośnika, rodzaj utrwalonej czynności i numer karty w aktach kontroli celno-skarbowej, na której znajduje się metryka.

§ 5. [Format oraz zasady uznawania kopii zapisu cyfrowego]

2. Zapis cyfrowy uznaje się za skopiowany, jeżeli każda suma kontrolna dokumentu elektronicznego, który otrzymano w wyniku kopiowania, jest zgodna z sumą kontrolną dokumentu elektronicznego, którego kopiowania dokonano.

§ 6. [Zasady postępowania dotyczące nośnika pierwotnego]

2. Każde otwarcie i ponowne zamknięcie opakowania nośnika pierwotnego należy odnotować w metryce, wskazując osobę dokonującą otwarcia lub zamknięcia opakowania oraz datę i miejsce dokonania tej czynności.

3. Nośnik pierwotny niewymagający przekazania biegłemu lub laboratorium przechowuje się jako załącznik do akt kontroli celno-skarbowej.

4. Do nośników zwróconych przez biegłego lub laboratorium przepis ust. 3 stosuje się odpowiednio.

§ 7. [Kopiowanie treści z nośnika pierwotnego na nośnik wtórny]

2. Do nośnika wtórnego przepisy § 6 stosuje się odpowiednio.

3. Po prawidłowym skopiowaniu zapisu na nośnik wtórny dopuszczalne jest użycie nośnika pierwotnego do utrwalenia innych czynności, nawet jeżeli łączy się to z uszkodzeniem lub utratą istniejącego na nim zapisu. W takim przypadku metrykę nośnika pierwotnego dołącza się do akt kontroli celno-skarbowej po zamieszczeniu w niej adnotacji o przeznaczeniu tego nośnika do zarejestrowania innych czynności. Do nośnika pierwotnego nie stosuje się wówczas przepisów § 6.

4. Jeżeli obsługa nośnika pierwotnego, w zakresie koniecznym do podjęcia czynności, wymaga umiejętności lub wiedzy o charakterze specjalnym, po opakowaniu przekazuje się go wraz z metryką biegłemu lub laboratorium, którzy sporządzają w metryce adnotacje o wykonanych czynnościach oraz o zgodności cech nośnika i zapisu z cechami opisanymi w metryce.

§ 8. [Zasady postępowania dotyczące kopiowania treści z nośnika pierwotnego na nośnik wtórny]

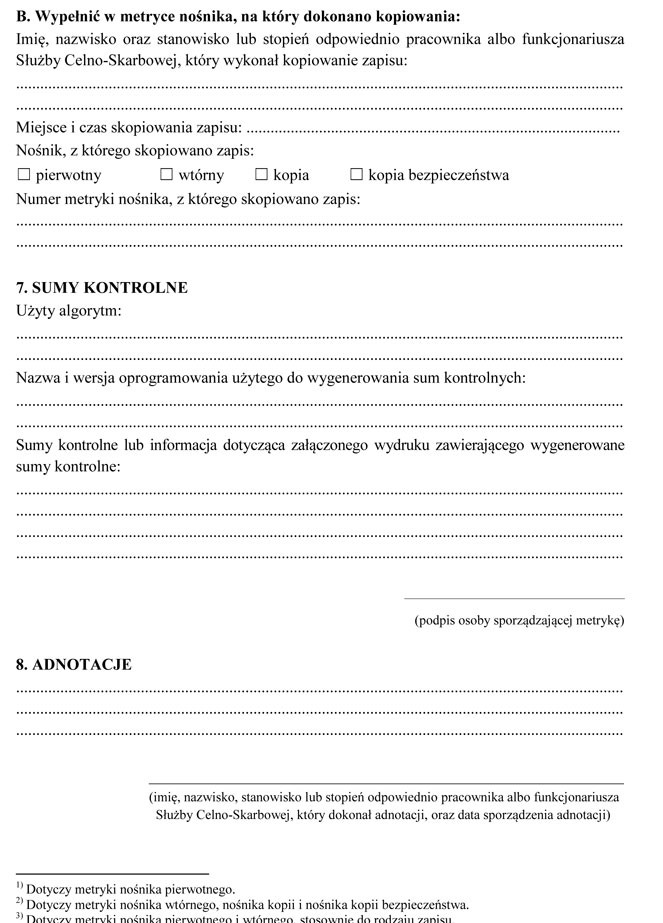

2. Każde wykonanie kopii odnotowuje się w metryce nośnika, z którego skopiowano zapis. Dane dotyczące kopiowania umieszcza się w metryce nośnika, na który skopiowano zapis. Wpisów w metrykach dokonuje osoba wykonująca kopiowanie.

§ 9. [Podmioty uprawnione do sporządzania kopii zapisu]

2. Kopię zapisu sporządza biegły lub laboratorium:

1) w przypadku gdy jej wykonanie przez podmiot, o którym mowa w ust. 1, nie jest możliwe, łączy się z nadmiernymi trudnościami lub grozi zniszczeniem bądź zniekształceniem zapisu;

2) na wniosek podmiotu uprawnionego.

3. Kopię zapisu może sporządzić biegły lub laboratorium, jeżeli zapewni to lepszą jakość skopiowanego zapisu.

4. W przypadku gdy kopiowania dokonuje się na wniosek podmiotu uprawnionego, a zachodzą okoliczności, o których mowa w ust. 2 pkt 1 i ust. 3, kopię zapisu sporządza biegły lub laboratorium, gdy uprawniony podmiot o to wnosi.

§ 10. [Sporządzanie kopii bezpieczeństwa z zapisu utrwalonego na nośniku pierwotnym]

§ 11. [Zasady dotyczące wymiany opakowania nośników]

§ 12. [Zabezpieczenie nośników przed utratą oraz przed czynnikami mogącymi spowodować utratę lub zniekształcenie zapisu]

§ 13. [Zasady udostępniania zapisów]

2. Na wniosek podmiotu uprawnionego, za zgodą organu prowadzącego kontrolę celno-skarbową, zapis może zostać udostępniony w jednostce organizacyjnej Krajowej Administracji Skarbowej właściwej dla miejscowości, w której podmiot uprawniony przebywa.

3. Zapis udostępnia pracownik albo funkcjonariusz Służby Celno-Skarbowej odpowiednio zatrudniony albo pełniący służbę w jednostce organizacyjnej Krajowej Administracji Skarbowej, upoważniony przez organ Krajowej Administracji Skarbowej prowadzący kontrolę celno-skarbową.

4. W przypadku, o którym mowa w ust. 2, zapis udostępnia pracownik albo funkcjonariusz Służby Celno-Skarbowej odpowiednio zatrudniony albo pełniący służbę w jednostce organizacyjnej Krajowej Administracji Skarbowej, upoważniony przez organ Krajowej Administracji Skarbowej, w którego siedzibie zapis jest udostępniany.

§ 14. [Odtwarzanie zapisu zawartego na nośnikach]

2. W metryce zapisanego nośnika, z którego odtwarza się zapis, należy zamieścić adnotację wskazującą czas i miejsce prezentacji, imię i nazwisko osoby przeprowadzającej prezentację oraz wykaz osób obecnych przy prezentacji zawierający ich imiona i nazwiska. Po odtworzeniu zapisu z zapisanego nośnika będącego informatycznym nośnikiem danych do metryki należy dołączyć aktualny wydruk sum kontrolnych.

3. Wymogów określonych w ust. 2 nie stosuje się, jeżeli zapis jest odtwarzany z nośnika kopii.

4. W razie uszkodzenia zapisanego nośnika lub zapisu podczas odtwarzania należy odnotować ten fakt w metryce.

§ 15. [Przekazanie kopii zapisu]

2. Nośnik kopii wraz z kopią metryki przekazuje się podmiotom uprawnionym za pokwitowaniem odbioru. Do akt kontroli celno-skarbowej dołącza się pokwitowanie odbioru oraz kopię dowodu uiszczenia przez podmiot uprawniony opłaty za sporządzenie i przekazanie kopii zapisu.

§ 16. [Zakaz udostępniania zapisu na nośniku wnioskodawcy oraz samodzielnego kopiowania udostępnionego zapisu]

1) przekazanie zapisu na nośniku dostarczonym przez wnioskodawcę;

2) samodzielne kopiowanie przez podmiot uprawniony udostępnionego mu zapisu.

§ 17. [Wyłączenie]

2. W przypadku dokumentów elektronicznych, o których mowa w ust. 1, które były przedmiotem czynności, o których mowa w § 5 ust. 1 i § 14 ust. 1, przed dołączeniem nośnika zawierającego te dokumenty do akt kontroli celno-skarbowej dokonuje się weryfikacji poprawności podpisów elektronicznych, którymi opatrzone zostały te dokumenty. Adnotację o wynikach dokonanej weryfikacji umieszcza się w metryce nośnika.

§ 18. [Opłata za sporządzenie i przekazanie podmiotom uprawnionym kopii zapisu]

2. Za sporządzenie i przekazanie podmiotom uprawnionym kopii zapisu sporządzonej przez biegłego lub laboratorium pobiera się opłatę w wysokości 100 zł powiększoną o 15 zł za każdy informatyczny nośnik danych, na który skopiowano zapis.

§ 19. [Wejście w życie]

Minister Finansów, Funduszy i Polityki Regionalnej: T. Kościński

1) Minister Finansów, Funduszy i Polityki Regionalnej kieruje działem administracji rządowej - finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 6 października 2020 r. w sprawie szczegółowego zakresu działania Ministra Finansów, Funduszy i Polityki Regionalnej (Dz. U. poz. 1719).

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2021 r. poz. 464, 694, 802, 815, 954, 1003 i 1005.

3) Niniejsze rozporządzenie było poprzedzone rozporządzeniem Ministra Rozwoju i Finansów z dnia 17 lipca 2017 r. w sprawie utrwalania obrazu lub dźwięku dla celów kontroli celno-skarbowej (Dz. U. poz. 1435), które utraciło moc z dniem 3 stycznia 2021 r. zgodnie z art. 37 pkt 4 ustawy z dnia 9 listopada 2018 r. o zmianie ustawy o Krajowej Administracji Skarbowej oraz niektórych innych ustaw (Dz. U. poz. 2354).

Załącznik do rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej

z dnia 19 lipca 2021 r. (poz. 1457)

WZÓR - METRYKA IDENTYFIKACYJNA ZAPISANEGO NOŚNIKA

- Data ogłoszenia: 2021-08-11

- Data wejścia w życie: 2021-08-12

- Data obowiązywania: 2021-08-12

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA