REKLAMA

Dziennik Ustaw - rok 2020 poz. 2041

ROZPORZĄDZENIE

PREZESA RADY MINISTRÓW

z dnia 18 listopada 2020 r.

w sprawie wpłat na pokrycie kosztów nadzoru emerytalnego

Na podstawie art. 14 ust. 3 ustawy z dnia 22 maja 2003 r. o nadzorze ubezpieczeniowym i emerytalnym (Dz. U. z 2019 r. poz. 207) zarządza się, co następuje:

§ 1. [Zakres przedmiotowy]

1) terminy uiszczania, wysokość i sposób obliczania wpłat powszechnych towarzystw emerytalnych, zwanych dalej „PTE”, na pokrycie kosztów nadzoru nad działalnością w zakresie funduszy emerytalnych, pracowniczych programów emerytalnych oraz pracowniczych planów kapitałowych, zwanych dalej „kosztami nadzoru”;

2) sposób pokrywania z wpłat, o których mowa w pkt 1, kosztów nadzoru.

§ 2. [Wysokość należnej wpłaty]

Kkn = Fkn × S12M

gdzie:

Kkn – oznacza należną wpłatę,

Fkn – oznacza ustaloną przez PTE średnią roczną wartość aktywów otwartego funduszu emerytalnego zarządzanego przez dane PTE, obliczoną zgodnie z art. 14 ust. 1 pkt 2 ustawy z dnia 22 maja 2003 r. o nadzorze ubezpieczeniowym i emerytalnym, zwanej dalej „ustawą”,

S12M – oznacza stawkę stosowaną do obliczenia należnej wpłaty za dany rok kalendarzowy, obliczaną zgodnie z ust. 2 i 4.

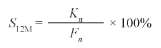

2. Stawkę (S12M) oblicza się według wzoru:

gdzie:

Kn – oznacza koszty nadzoru do pokrycia w roku kalendarzowym, za który należna jest wpłata, obliczane zgodnie z ust. 3,

Fn – oznacza sumę kwot średnich rocznych wartości aktywów wszystkich otwartych funduszy emerytalnych zarządzanych przez PTE w roku kalendarzowym, za który należna jest wpłata, obliczoną zgodnie z art. 14 ust. 1 ustawy.

3. Koszty nadzoru do pokrycia w roku kalendarzowym, za który jest należna wpłata (Kn) oblicza się według wzoru:

Kn = PKn – (PKn – WKn)

gdzie:

PKn – oznacza planowane koszty nadzoru, o których mowa w art. 19a ust. 2 pkt 1 ustawy z dnia 21 lipca 2006 r. o nadzorze nad rynkiem finansowym (Dz. U. z 2020 r. poz. 180, 284, 568 i 695), zwanej dalej „ustawą o nadzorze”, ujęte w planie finansowym Urzędu Komisji Nadzoru Finansowego na rok kalendarzowy, za który jest należna wpłata, w części przypadającej na koszty nadzoru,

WKn – oznacza wykonane koszty nadzoru, o których mowa w art. 19a ust. 2 pkt 1 ustawy o nadzorze, ujęte w planie finansowym Urzędu Komisji Nadzoru Finansowego na rok kalendarzowy, za który jest należna wpłata, w części przypadającej na koszty nadzoru.

4. Jeżeli wysokość stawki, obliczona zgodnie z ust. 2, przekracza 0,016%, odpowiednio do ustalenia należnej wpłaty przyjmuje się wysokość 0,016%.

§ 3. [Komunikat w sprawie wysokości stawki stosowanej do wyliczenia kwoty należnej wpłaty i kosztów nadzoru]

1) stawki (S12M) stosowanej do wyliczenia kwoty należnej wpłaty, obliczonej zgodnie z § 2 ust. 2 i 4;

2) kosztów nadzoru do pokrycia w danym roku kalendarzowym.

§ 4. [Wnoszenie należnej wpłaty]

§ 5. [Obliczanie wysokości pierwszej części należnej wpłaty oraz wysokości stawki]

KkIn = Fkn10M × S10M

gdzie:

KkIn – oznacza pierwszą część należnej wpłaty,

Fkn10M – oznacza ustaloną przez PTE kwotę średniej wartości aktywów otwartego funduszu emerytalnego zarządzanego przez dane PTE za pierwsze dziesięć miesięcy danego roku kalendarzowego, obliczoną na podstawie wartości aktywów otwartego funduszu emerytalnego ustalanej na ostatni dzień roboczy każdego z dziesięciu miesięcy danego roku kalendarzowego,

S10M – oznacza stawkę stosowaną do wyliczenia pierwszej części należnej wpłaty obliczaną zgodnie z ust. 2 i 3.

2. Stawkę (S10M) oblicza się według wzoru:

gdzie:

PKn – oznacza planowane koszty nadzoru, o których mowa w art. 19a ust. 2 pkt 1 ustawy o nadzorze, ujęte w planie finansowym Urzędu Komisji Nadzoru Finansowego na rok kalendarzowy, za który jest należna wpłata, w części przypadającej na koszty nadzoru,

F10M – oznacza sumę kwot średnich wartości aktywów wszystkich otwartych funduszy emerytalnych zarządzanych przez PTE za pierwsze dziesięć miesięcy danego roku, obliczoną na podstawie wartości aktywów otwartego funduszu emerytalnego ustalanej na ostatni dzień roboczy każdego z dziesięciu miesięcy danego roku kalendarzowego.

3. Jeżeli wysokość stawki, obliczona zgodnie z ust. 2, przekracza 0,016%, odpowiednio do ustalenia należnej wpłaty przyjmuje się wysokość 0,016%.

§ 6. [Komunikat w sprawie wysokości stawki stosowanej do wyliczenia kwoty należnej wpłaty i kosztów nadzoru]

1) stawki (S10M) stosowanej do wyliczenia pierwszej części należnej wpłaty, obliczonej zgodnie z § 5 ust. 2 i 3;

2) planowanych kosztów nadzoru w danym roku kalendarzowym.

§ 7. [Druga część należnej wpłaty]

§ 8. [Termin na uiszczenie należnej wpłaty]

1) 15 grudnia danego roku kalendarzowego pierwszą części należnej wpłaty;

2) 15 marca następnego roku kalendarzowego drugą część należnej wpłaty.

2. Należną wpłatę uiszcza się na rachunek bankowy Urzędu Komisji Nadzoru Finansowego.

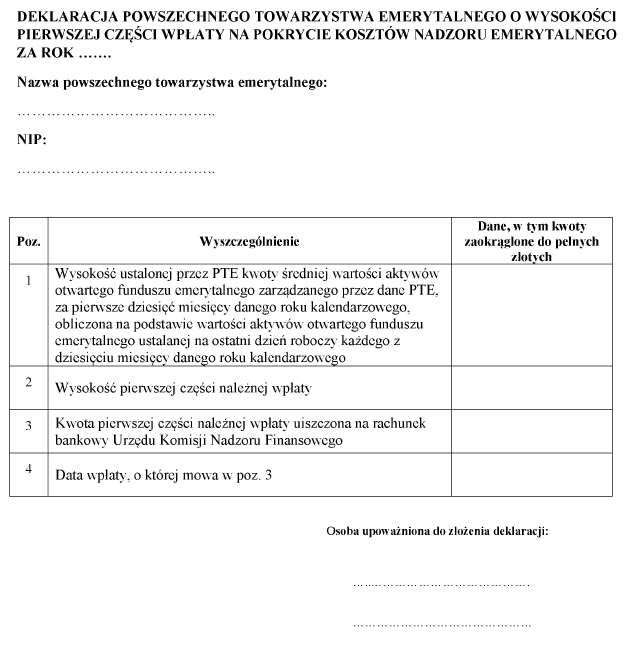

§ 9. [Deklaracja o wysokości pierwszej części należnej wpłaty]

1) nazwę i numer identyfikacji podatkowej (NIP) PTE;

2) wysokość ustalonej przez PTE kwoty średniej wartości aktywów otwartego funduszu emerytalnego zarządzanego przez dane PTE, za pierwsze dziesięć miesięcy danego roku kalendarzowego, obliczoną na podstawie wartości aktywów otwartego funduszu emerytalnego ustalanej na ostatni dzień roboczy każdego z dziesięciu miesięcy danego roku kalendarzowego;

3) wysokość pierwszej części należnej wpłaty;

4) kwotę pierwszej części należnej wpłaty uiszczonej na rachunek bankowy Urzędu Komisji Nadzoru Finansowego;

5) datę uiszczenia należnej wpłaty, o której mowa w pkt 4.

2. Wzór deklaracji, o której mowa w ust. 1, określa załącznik nr 1 do rozporządzenia.

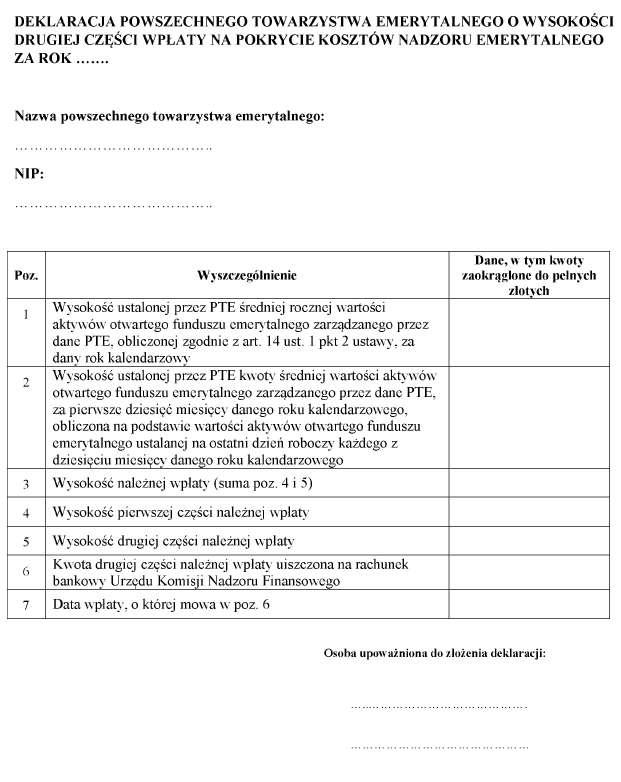

§ 10. [Deklaracja o wysokości drugiej części należnej wpłaty]

1) nazwę i numer identyfikacji podatkowej (NIP) PTE;

2) wysokość ustalonej przez PTE średniej rocznej wartości aktywów otwartego funduszu emerytalnego zarządzanego przez dane PTE, obliczonej zgodnie z art. 14 ust. 1 pkt 2 ustawy, za dany rok kalendarzowy;

3) wysokość ustalonej przez PTE kwoty średniej wartości aktywów otwartego funduszu emerytalnego zarządzanego przez dane PTE, za pierwsze dziesięć miesięcy danego roku kalendarzowego, obliczoną na podstawie wartości aktywów otwartego funduszu emerytalnego ustalanej na ostatni dzień roboczy każdego z dziesięciu miesięcy danego roku kalendarzowego;

4) wysokość należnej wpłaty, w tym:

a) wysokość pierwszej części należnej wpłaty,

b) wysokość drugiej części należnej wpłaty;

5) kwotę drugiej części należnej wpłaty uiszczonej na rachunek bankowy Urzędu Komisji Nadzoru Finansowego;

6) datę uiszczenia należnej wpłaty, o której mowa w pkt 5.

2. Wzór deklaracji, o której mowa w ust. 1, określa załącznik nr 2 do rozporządzenia.

§ 11. [Forma składania deklaracji]

§ 12. [Stosowanie przepisów rozporządzenia]

2. Jeżeli wysokość stawki za rok 2019, obliczona zgodnie z § 2 ust. 2, przekracza 0,010%, odpowiednio do ustalenia należnej wpłaty przyjmuje się wysokość 0,010%.

3. Należną wpłatę za rok 2019 pomniejsza się o wysokość zaliczek uiszczonych na poczet kosztów nadzoru za rok 2019, o których mowa w § 3 ust. 1 rozporządzenia Prezesa Rady Ministrów z dnia 30 maja 2011 r. w sprawie wpłat na pokrycie kosztów nadzoru nad działalnością w zakresie funduszy emerytalnych i pracowniczych programów emerytalnych (Dz. U. poz. 655), zwanych dalej „zaliczkami za rok 2019”.

4. W przypadku gdy zaliczka za rok 2019 przekracza wysokość należnej wpłaty za rok 2019, nadpłatę zalicza się na poczet należnej wpłaty za rok 2020.

§ 13. [Podanie do publicznej wiadomości wysokości stawek i planowanych kosztów nadzoru]

1) stawki (S12M) stosowanej do wyliczenia kwoty należnej wpłaty za 2019 r. obliczonej zgodnie z § 2 ust. 2 i § 12 ust. 2;

2) stawki (S10M) stosowanej do wyliczenia pierwszej części należnej wpłaty za 2020 r. obliczonej zgodnie z § 5 ust. 2 i 3;

3) planowanych kosztów nadzoru w roku 2019;

4) wykonanych kosztów nadzoru za rok 2019;

5) planowanych kosztów nadzoru w roku 2020.

2. W terminie do dnia 15 grudnia 2020 r. PTE uiszcza na rachunek bankowy Urzędu Komisji Nadzoru Finansowego łącznie:

1) należną wpłatę za rok 2019 pomniejszoną o kwotę zaliczek za rok 2019 oraz

2) pierwszą część należnej wpłaty za rok 2020.

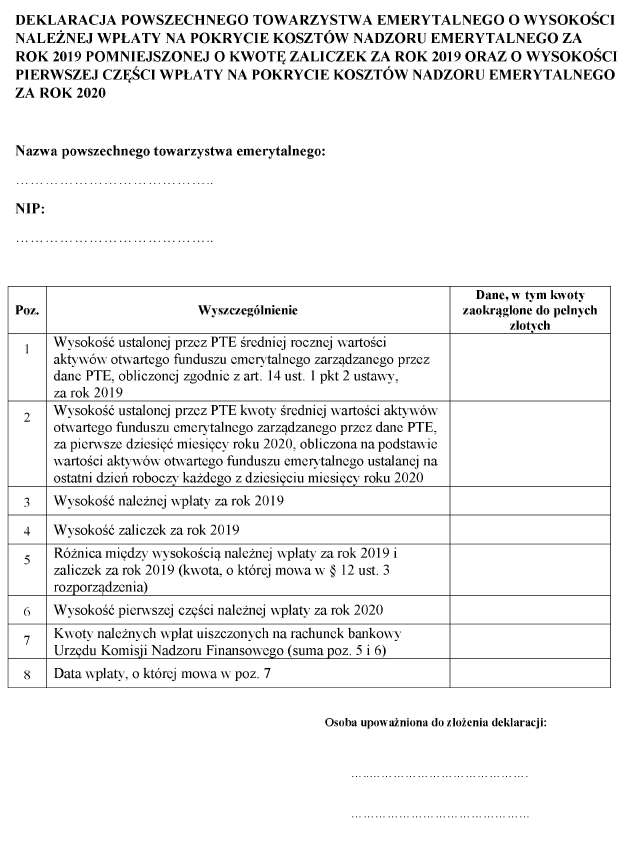

§ 14. [Deklaracja o wysokości wpłaty, o której mowa w § 12 ust. 3 i pierwszej części należnej wpłaty za rok 2020]

1) nazwę i numer identyfikacji podatkowej (NIP) PTE;

2) wysokość ustalonej przez PTE średniej rocznej wartości aktywów otwartego funduszu emerytalnego zarządzanego przez dane PTE, obliczonej zgodnie z art. 14 ust. 1 pkt 2 ustawy, za rok 2019;

3) wysokość ustalonej przez PTE kwoty średniej wartości aktywów otwartego funduszu emerytalnego zarządzanego przez dane PTE, za pierwsze dziesięć miesięcy roku 2020, obliczoną na podstawie wartości aktywów otwartego funduszu emerytalnego ustalanej na ostatni dzień roboczy każdego z dziesięciu miesięcy roku 2020;

4) wysokość należnej wpłaty za rok 2019;

5) wysokość zaliczek za rok 2019;

6) kwotę, o której mowa w § 12 ust. 3;

7) wysokość pierwszej części należnej wpłaty za rok 2020;

8) kwoty należnych wpłat uiszczonych na rachunek bankowy Urzędu Komisji Nadzoru Finansowego, o których mowa w pkt 6 i 7;

9) datę uiszczenia należnych wpłat, o których mowa w pkt 6 i 7.

2. Wzór deklaracji, o której mowa w ust. 1, określa załącznik nr 3 do rozporządzenia.

3. Deklaracja, o której mowa w ust. 1, składana jest w postaci dokumentu elektronicznego przez system teleinformatyczny udostępniony nieodpłatnie za pośrednictwem strony internetowej Urzędu Komisji Nadzoru Finansowego.

§ 15. [Wyłączenie stosowania przepisów]

§ 16. [Wejście w życie]

Prezes Rady Ministrów: M. Morawiecki

1) Niniejsze rozporządzenie było poprzedzone rozporządzeniem Prezesa Rady Ministrów z dnia 30 maja 2011 r. w sprawie wpłat na pokrycie kosztów nadzoru nad działalnością w zakresie funduszy emerytalnych i pracowniczych programów emerytalnych (Dz. U. poz. 655), które utraciło moc z dniem 1 stycznia 2020 r. zgodnie z art. 47 ust. 2 ustawy z dnia 9 listopada 2018 r. o zmianie niektórych ustaw w związku ze wzmocnieniem nadzoru nad rynkiem finansowym oraz ochrony inwestorów na tym rynku (Dz. U. poz. 2243 oraz z 2019 r. poz. 875 i 2217).

Załączniki do rozporządzenia Prezesa Rady Ministrów

z dnia 18 listopada 2020 r. (poz. 2041)

Załącznik nr 1

WZÓR – DEKLARACJA POWSZECHNEGO TOWARZYSTWA EMERYTALNEGO O WYSOKOŚCI PIERWSZEJ CZĘŚCI WPŁATY NA POKRYCIE KOSZTÓW NADZORU EMERYTALNEGO

Załącznik nr 2

WZÓR – DEKLARACJA POWSZECHNEGO TOWARZYSTWA EMERYTALNEGO O WYSOKOŚCI DRUGIEJ CZĘŚCI WPŁATY NA POKRYCIE KOSZTÓW NADZORU EMERYTALNEGO

Załącznik nr 3

WZÓR – DEKLARACJA POWSZECHNEGO TOWARZYSTWA EMERYTALNEGO O WYSOKOŚCI NALEŻNEJ WPŁATY NA POKRYCIE KOSZTÓW NADZORU EMERYTALNEGO ZA ROK 2019 POMNIEJSZONEJ O KWOTĘ ZALICZEK ZA ROK 2019 ORAZ O WYSOKOŚCI PIERWSZEJ CZĘŚCI WPŁATY NA POKRYCIE KOSZTÓW NADZORU EMERYTALNEGO ZA ROK 2020

- Data ogłoszenia: 2020-11-19

- Data wejścia w życie: 2020-11-20

- Data obowiązywania: 2020-11-20

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA