REKLAMA

Dziennik Ustaw - rok 2020 poz. 1052

ROZPORZĄDZENIE

MINISTRA FINANSÓW1)

z dnia 8 czerwca 2020 r.

zmieniające rozporządzenie w sprawie obowiązków sprawozdawczych w zakresie obrotu papierami wartościowymi emitowanymi przez Skarb Państwa

Na podstawie art. 94 ust. 2 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (Dz. U. z 2020 r. poz. 89, 284, 288 i 568) zarządza się, co następuje:

§ 1. [Rozporządzenie w sprawie obowiązków sprawozdawczych w zakresie obrotu papierami wartościowymi emitowanymi przez Skarb Państwa]

1) w § 2 ust. 2 otrzymuje brzmienie:

„2. Informacje, o których mowa w ust. 1, obejmują zakres określony w załącznikach nr 1 i 2 do rozporządzenia i są przekazywane w formie sprawozdań miesięcznych, sporządzanych zgodnie z Instrukcją sporządzania sprawozdań miesięcznych dotyczących stanu własności obligacji skarbowych i bonów skarbowych – skarbowych papierów wartościowych i obrotu tymi papierami, stanowiącą załącznik nr 2a do rozporządzenia.”;

2) załączniki nr 1 i 2 do rozporządzenia otrzymują brzmienie określone odpowiednio w załącznikach nr 1 i 2 do niniejszego rozporządzenia;

3) po załączniku nr 2 do rozporządzenia dodaje się załącznik nr 2a do rozporządzenia w brzmieniu określonym w załączniku nr 3 do niniejszego rozporządzenia.

§ 2. [Stosowanie przepisów]

2. Do sprawozdań sporządzanych za okresy przed dniem 1 września 2020 r. stosuje się przepisy dotychczasowe.

§ 3. [Wejście w życie]

Minister Finansów: T. Kościński

1) Minister Finansów kieruje działem administracji rządowej - instytucje finansowe, na podstawie § 1 ust. 2 pkt 3 rozporządzenia Prezesa Rady Ministrów z dnia 18 listopada 2019 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. poz. 2265).

Załączniki do rozporządzenia Ministra Finansów

z dnia 8 czerwca 2020 r. (poz. 1052)

Załącznik nr 1

SZCZEGÓŁOWY ZAKRES INFORMACJI DOTYCZĄCYCH STANU WŁASNOŚCI OBLIGACJI SKARBOWYCH I OBROTU TYMI OBLIGACJAMI

Załącznik nr 2

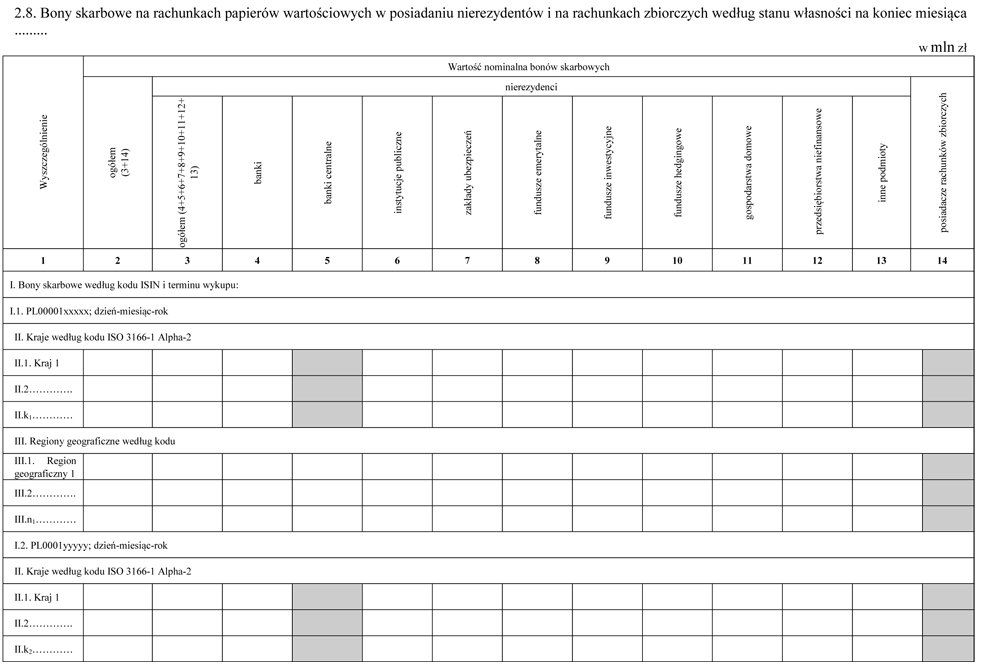

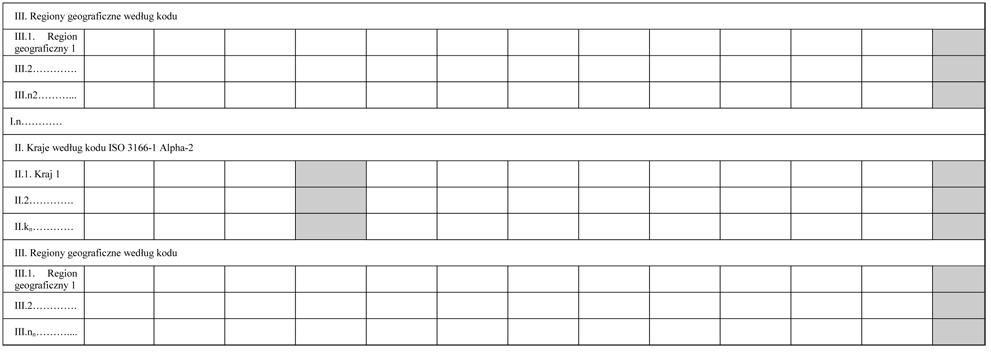

SZCZEGÓŁOWY ZAKRES INFORMACJI DOTYCZĄCYCH STANU WŁASNOŚCI BONÓW SKARBOWYCH I OBROTU TYMI BONAMI

Załącznik nr 3

INSTRUKCJA SPORZĄDZANIA SPRAWOZDAŃ MIESIĘCZNYCH DOTYCZĄCYCH STANU WŁASNOŚCI OBLIGACJI SKARBOWYCH I BONÓW SKARBOWYCH – SKARBOWYCH PAPIERÓW WARTOŚCIOWYCH I OBROTU TYMI PAPIERAMI

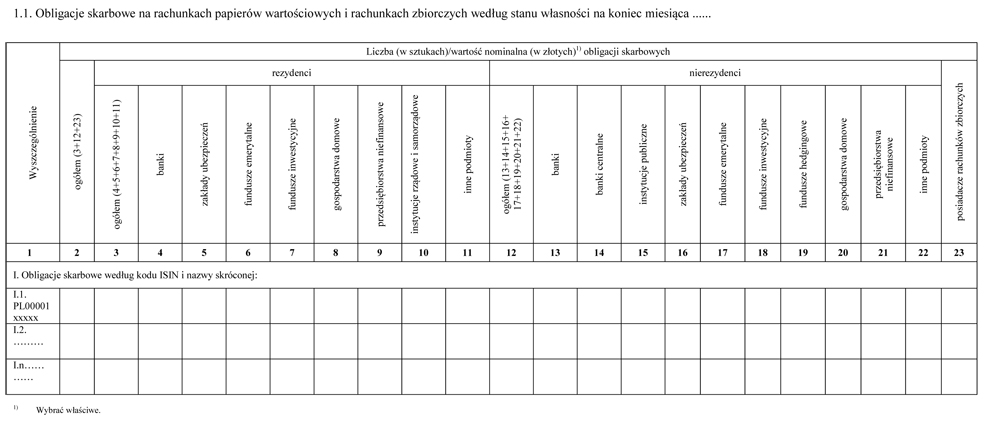

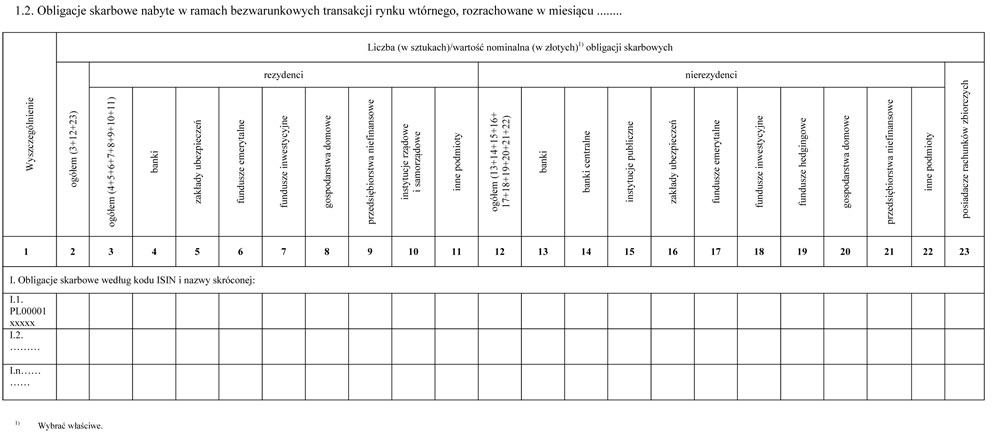

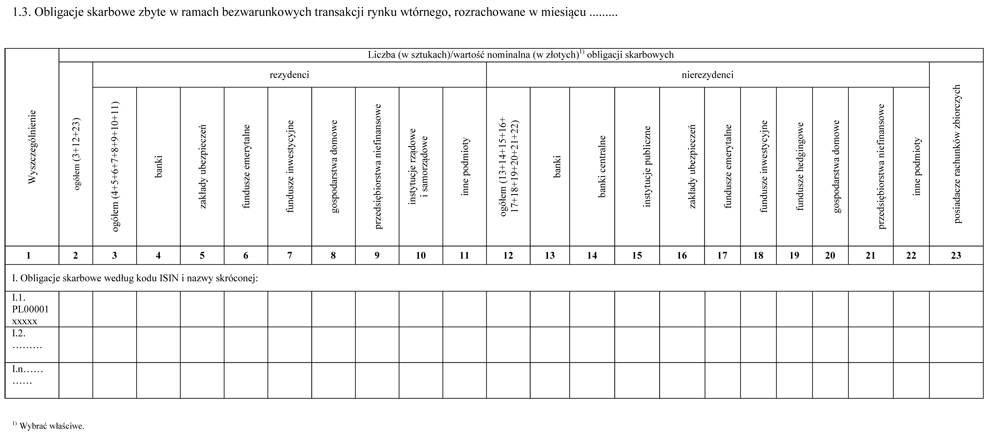

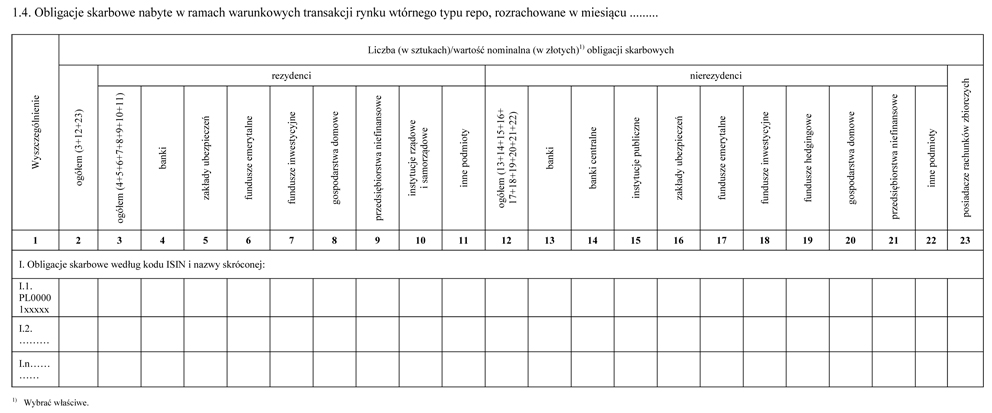

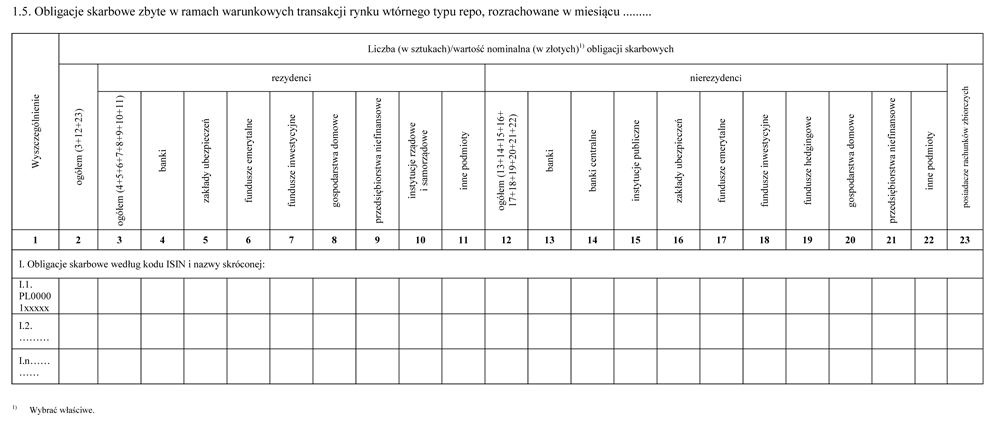

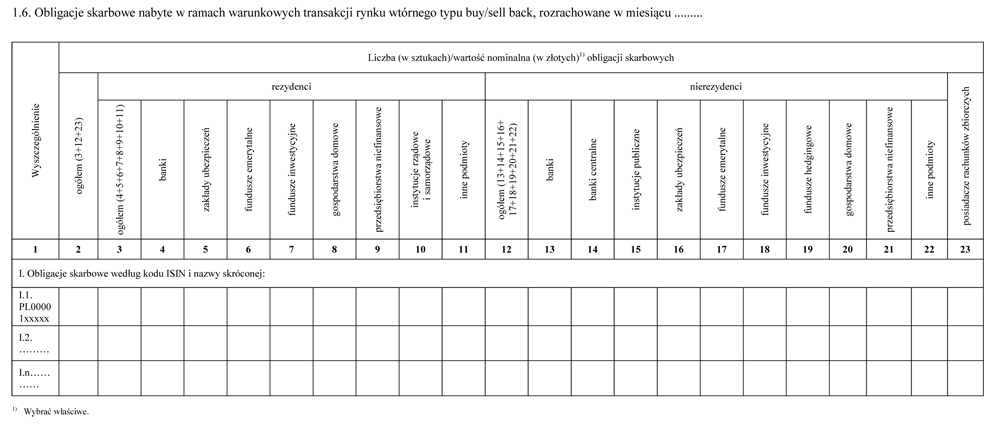

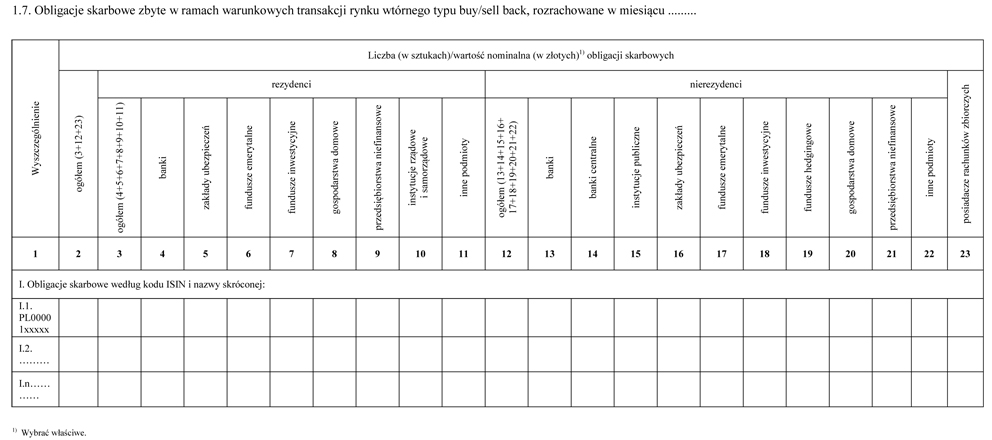

1.1. W sprawozdaniach miesięcznych dotyczących stanu własności obligacji skarbowych i obrotu tymi obligacjami należy wykazać wobec grupy inwestorów liczbę (w sztukach) albo wartość nominalną obligacji skarbowych (wyrażoną w złotych) według stanu własności na koniec danego miesiąca i obrotów rozrachowanych w danym miesiącu.

1.2. Przez obligacje skarbowe rozumie się obligacje skarbowe emitowane na rynku krajowym oraz skarbowe papiery oszczędnościowe.

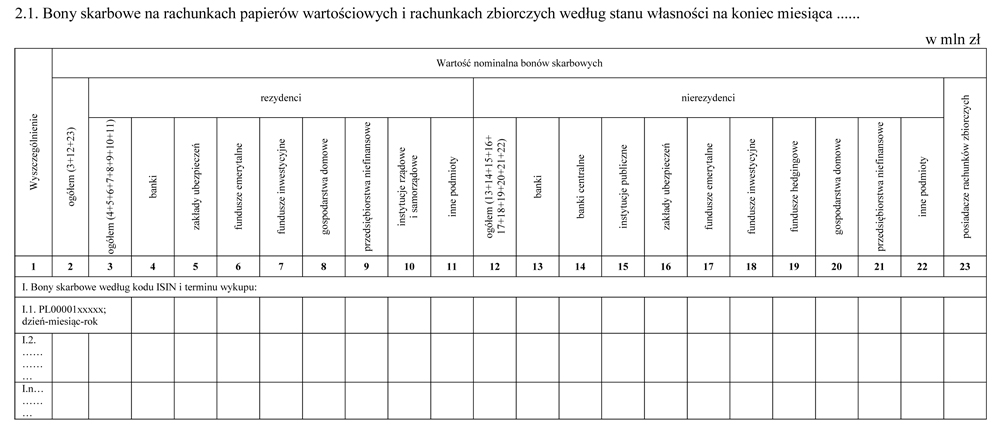

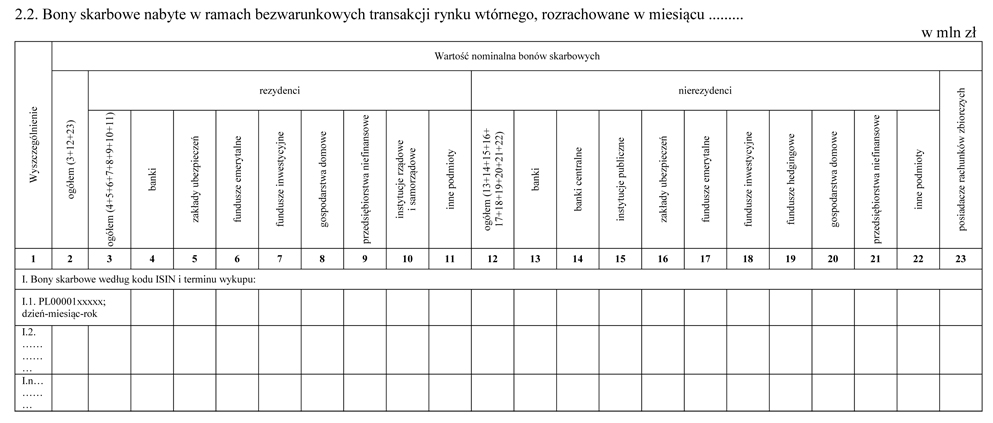

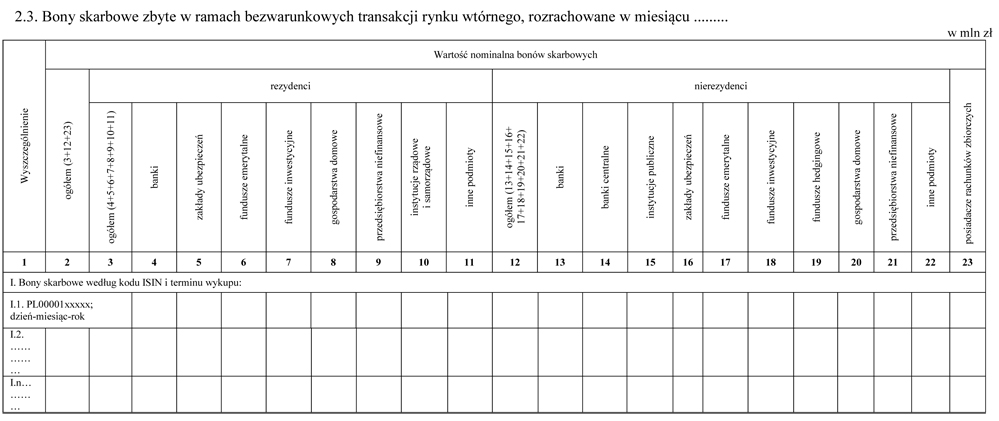

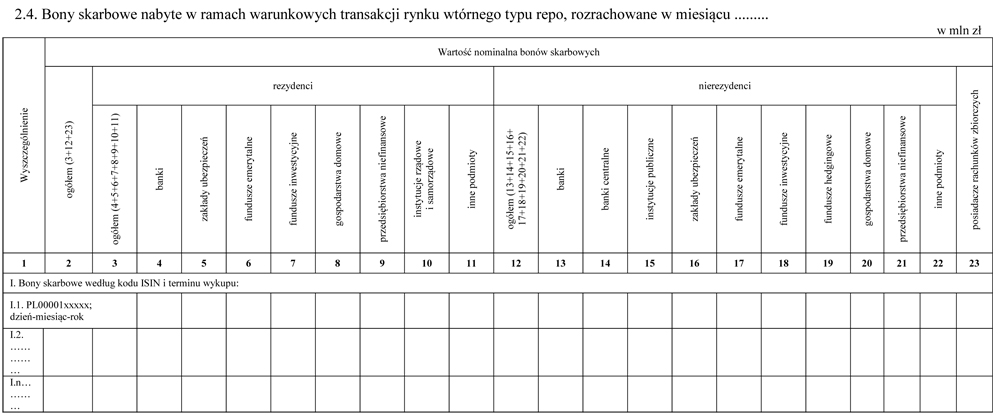

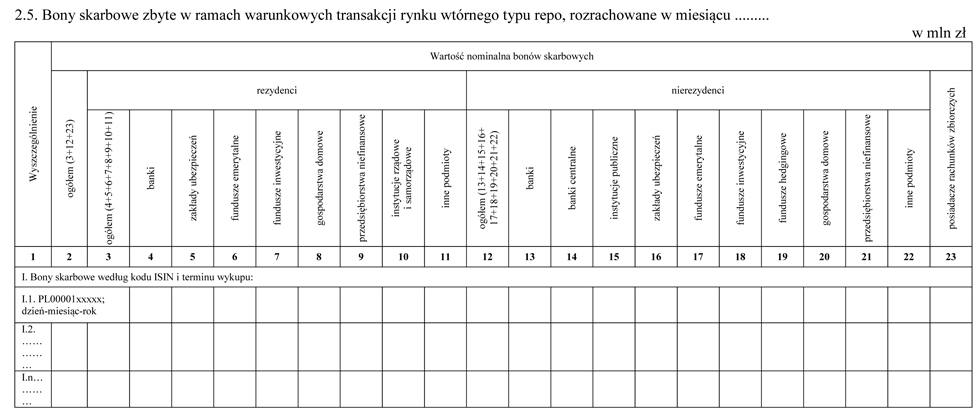

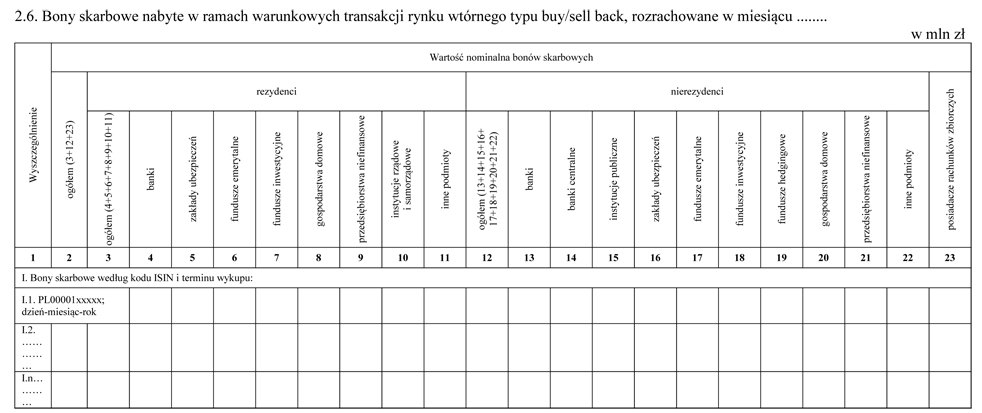

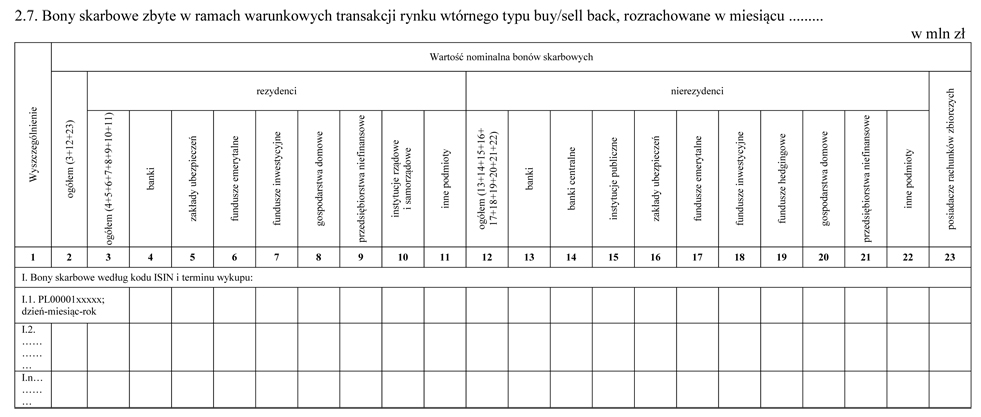

1.3. W sprawozdaniach miesięcznych dotyczących stanu własności bonów skarbowych i obrotu tymi bonami należy wykazać wobec grupy inwestorów wartość nominalną bonów skarbowych (wyrażoną w milionach złotych) według stanu własności na koniec danego miesiąca i obrotów rozrachowanych w danym miesiącu.

1.4. Skarbowe papiery wartościowe oznacza się według kodu ISIN nadanego przez Krajowy Depozyt Papierów Wartościowych S.A., zwany dalej „Krajowym Depozytem”.

1.5. Krajowy Depozyt wykazuje obligacje skarbowe w sprawozdaniach miesięcznych przekazywanych do ministra właściwego do spraw budżetu oraz Narodowego Banku Polskiego również według nazwy skróconej.

1.6. Bony skarbowe wykazuje się również według terminu wykupu.

1.7. W zakresie stanu własności wykazuje się skarbowe papiery wartościowe, których własność została nabyta również w sposób inny niż w drodze ich sprzedaży.

1.8. W zakresie transakcji rynku wtórnego wykazuje się zbyte i nabyte skarbowe papiery wartościowe w ramach bezwarunkowych transakcji, tj. w ramach sprzedaży oraz innych umów przenoszących własność bez obowiązku ich zwrotu, oraz w ramach warunkowych transakcji typu repo oraz buy/sell back.

1.9. Przez wartość nominalną skarbowych papierów wartościowych rozumie się kwotę należną z tytułu wykupu głównego świadczenia, z wyłączeniem odsetek. Podmioty przekazujące informacje za pośrednictwem Krajowego Depozytu w sprawozdaniach miesięcznych wykazują obligacje skarbowe, których wartość nominalna jest indeksowana, według ich niezindeksowanej wartości nominalnej. Krajowy Depozyt sporządza sprawozdania miesięczne, dokonując przeliczeń tak ustalonej wartości nominalnej z uwzględnieniem indeksacji, na koniec danego miesiąca.

1.10. Podmioty przekazujące informacje za pośrednictwem Krajowego Depozytu nie wykazują w swoich sprawozdaniach obligacji skarbowych zapisanych na rachunkach zbiorczych. Informacje o tych obligacjach Krajowy Depozyt uwzględnia w sprawozdaniach miesięcznych przekazywanych do ministra właściwego do spraw budżetu oraz Narodowego Banku Polskiego na podstawie własnych danych.

2.1. Skarbowe papiery wartościowe są prezentowane w układzie podmiotowym, według trzech kategorii inwestorów:

1) rezydenci;

2) nierezydenci;

3) posiadacze rachunków zbiorczych.

2.2. Przez rezydentów rozumie się:

1) osoby fizyczne mające miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej, osoby prawne mające siedzibę na terytorium Rzeczypospolitej Polskiej oraz inne podmioty mające siedzibę na terytorium Rzeczypospolitej Polskiej posiadające zdolność zaciągania zobowiązań i nabywania praw we własnym imieniu; rezydentami są również znajdujące się na terytorium Rzeczypospolitej Polskiej oddziały, przedstawicielstwa i przedsiębiorstwa utworzone przez nierezydentów;

2) polskie przedstawicielstwa dyplomatyczne, urzędy konsularne i inne polskie przedstawicielstwa oraz misje specjalne, korzystające z immunitetów i przywilejów dyplomatycznych lub konsularnych.

2.3. Przez nierezydentów rozumie się:

1) osoby fizyczne mające miejsce zamieszkania poza terytorium Rzeczypospolitej Polskiej, osoby prawne mające siedzibę poza terytorium Rzeczypospolitej Polskiej oraz inne podmioty mające siedzibę poza terytorium Rzeczypospolitej Polskiej posiadające zdolność zaciągania zobowiązań i nabywania praw we własnym imieniu; nierezydentami są również znajdujące się poza terytorium Rzeczypospolitej Polskiej oddziały, przedstawicielstwa i przedsiębiorstwa utworzone przez rezydentów;

2) obce przedstawicielstwa dyplomatyczne, urzędy konsularne i inne obce przedstawicielstwa oraz misje specjalne i organizacje międzynarodowe, korzystające z immunitetów i przywilejów dyplomatycznych lub konsularnych.

2.4. Przez posiadaczy rachunków zbiorczych rozumie się podmioty, dla których są prowadzone rachunki zbiorcze w rozumieniu ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (Dz. U. z 2020 r. poz. 89, z późn. zm.).

3.1. W kategorii inwestorów będących rezydentami wyróżnia się następujące grupy inwestorów:

1) banki – przez które rozumie się banki państwowe, banki spółdzielcze, banki w formie spółek akcyjnych, spółdzielcze kasy oszczędnościowo-kredytowe, instytucje pieniądza elektronicznego oraz oddziały utworzone na terytorium Rzeczypospolitej Polskiej przez banki będące nierezydentami. Do tej grupy inwestorów zalicza się również Narodowy Bank Polski;

2) zakłady ubezpieczeń – przez które rozumie się podmioty prowadzące, za zezwoleniem, działalność gospodarczą w zakresie ubezpieczeń osobowych, majątkowych lub reasekuracji, które na podstawie umowy zobowiązują się do spełnienia świadczenia w razie wystąpienia skutków zdarzeń losowych. Do tej grupy inwestorów zalicza się krajowy zakład ubezpieczeń i krajowy zakład reasekuracji w rozumieniu ustawy z dnia 11 września 2015 r. o działalności ubezpieczeniowej i reasekuracyjnej (Dz. U. z 2020 r. poz. 895) oraz oddziały utworzone na terytorium Rzeczypospolitej Polskiej przez zakłady ubezpieczeń będące nierezydentami;

3) fundusze emerytalne – przez które rozumie się podmioty prowadzące działalność gospodarczą za zezwoleniem lub wymagającą wpisu do właściwego rejestru lub ewidencji, polegającą na gromadzeniu środków finansowych osób fizycznych i ich ochronie przed ryzykiem społecznym, w celu uzyskania przez te osoby odpowiedniego dochodu po zakończeniu aktywności zawodowej w wieku emerytalnym, innym wieku uprawniającym do korzystania z tego dochodu lub w przypadku innych zdarzeń losowych (śmierci lub niepełnosprawności). Do tej grupy inwestorów zalicza się fundusze emerytalne w rozumieniu ustawy z dnia 28 sierpnia 1997 r. o organizacji i funkcjonowaniu funduszy emerytalnych (Dz. U. z 2020 r. poz. 105) oraz fundusze inwestycyjne w rozumieniu ustawy z dnia 27 maja 2004 r. o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi (Dz. U. z 2020 r. poz. 95, z późn. zm.) prowadzące indywidualne konta emerytalne, indywidualne konta zabezpieczenia emerytalnego, pracownicze programy emerytalne lub pracownicze plany kapitałowe. Do tej grupy inwestorów nie zalicza się banków, zakładów ubezpieczeń i firm inwestycyjnych prowadzących indywidualne konta emerytalne lub indywidualne konta zabezpieczenia emerytalnego, zakładów ubezpieczeń prowadzących pracownicze programy emerytalne lub pracownicze plany kapitałowe oraz funduszy ubezpieczenia społecznego: Zakładu Ubezpieczeń Społecznych i zarządzanych przez niego funduszy oraz Kasy Rolniczego Ubezpieczenia Społecznego i funduszy zarządzanych przez Prezesa Kasy Rolniczego Ubezpieczenia Społecznego;

4) fundusze inwestycyjne – przez które rozumie się instytucje wspólnego inwestowania zajmujące się pośrednictwem finansowym polegającym na lokowaniu środków pieniężnych wpłaconych przez inwestorów. Instytucje te zajmują się emisją udziałów (certyfikatów inwestycyjnych) lub jednostek uczestnictwa funduszy inwestycyjnych oraz dokonują we własnym imieniu inwestycji, przede wszystkim w aktywa finansowe. Do tej grupy inwestorów zalicza się fundusze inwestycyjne w rozumieniu ustawy z dnia 27 maja 2004 r. o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi, z wyłączeniem funduszy inwestycyjnych zaliczonych do grupy funduszy emerytalnych, fundusze rynku pieniężnego w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1131 z dnia 14 czerwca 2017 r. w sprawie funduszy rynku pieniężnego (Dz. Urz. UE L 169 z 30.06.2017, str. 8, z późn. zm.) oraz oddziały utworzone na terytorium Rzeczypospolitej Polskiej przez fundusze inwestycyjne będące nierezydentami;

5) gospodarstwa domowe – przez które rozumie się osoby fizyczne lub grupy osób fizycznych, będących konsumentami lub producentami wyrobów i usług. Do tej grupy inwestorów zalicza się osoby fizyczne, w tym osoby fizyczne prowadzące działalność gospodarczą na własny rachunek, rolników indywidualnych oraz szkoły niepubliczne prowadzone przez osoby fizyczne, zatrudniające do 9 osób włącznie (bez względu na wymiar etatu) na koniec danego miesiąca. W przypadku braku informacji o liczbie osób zatrudnionych dopuszcza się dokonywanie szacunków w tym zakresie;

6) przedsiębiorstwa niefinansowe – przez które rozumie się samodzielne podmioty posiadające zdolność prawną, których działalnością podstawową jest produkcja wyrobów i obrót nimi lub świadczenie usług niefinansowych, w szczególności przedsiębiorstwa państwowe, spółki prawa handlowego, spółdzielnie, osoby fizyczne prowadzące działalność gospodarczą na własny rachunek zatrudniające powyżej 9 osób (bez względu na wymiar etatu) na koniec danego miesiąca, grupy producenckie, niepubliczne szkoły wyższe, spółki prowadzące działalność leczniczą oraz oddziały przedsiębiorstw niefinansowych będących nierezydentami. W przypadku braku informacji o liczbie osób zatrudnionych dopuszcza się dokonywanie szacunków w tym zakresie;

7) instytucje rządowe i samorządowe – przez które rozumie się jednostki zaliczane do sektora finansów publicznych w rozumieniu ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2019 r. poz. 869, z późn. zm.) oraz inne jednostki, które są finansowane w całości albo w części ze środków publicznych lub których podstawową działalnością jest gromadzenie i wydatkowanie środków publicznych lub redystrybucja innych składników mienia państwowego. Do tej grupy inwestorów zalicza się:

a) organy władzy publicznej, w tym organy administracji rządowej, organy kontroli państwowej i ochrony prawa oraz sądy i trybunały,

b) jednostki samorządu terytorialnego oraz ich związki,

c) związki metropolitalne,

d) jednostki budżetowe,

e) samorządowe zakłady budżetowe,

f) agencje wykonawcze,

g) instytucje gospodarki budżetowej,

h) państwowe fundusze celowe,

i) Zakład Ubezpieczeń Społecznych i zarządzane przez niego fundusze oraz Kasę Rolniczego Ubezpieczenia Społecznego i fundusze zarządzane przez Prezesa Kasy Rolniczego Ubezpieczenia Społecznego,

j) Narodowy Fundusz Zdrowia,

k) samodzielne publiczne zakłady opieki zdrowotnej,

l) uczelnie publiczne,

m) Polską Akademię Nauk i tworzone przez nią jednostki organizacyjne,

n) państwowe i samorządowe instytucje kultury,

o) inne państwowe lub samorządowe osoby prawne utworzone na podstawie odrębnych ustaw w celu wykonywania zadań publicznych, z wyłączeniem przedsiębiorstw, instytutów badawczych, instytutów działających w ramach Sieci Badawczej Łukasiewicz, banków oraz spółek prawa handlowego,

p) fundusze utworzone, powierzone lub przekazane Bankowi Gospodarstwa Krajowego na podstawie odrębnych ustaw,

q) Bankowy Fundusz Gwarancyjny,

r) przedsiębiorstwa publiczne zaliczone do sektora instytucji rządowych i samorządowych, zgodnie z rozporządzeniem Parlamentu Europejskiego i Rady (UE) nr 549/2013 z dnia 21 maja 2013 r. w sprawie europejskiego systemu rachunków narodowych i regionalnych w Unii Europejskiej (Dz. Urz. UE L 174 z 26.06.2013, str. 1, z późn. zm.),

s) instytucje niekomercyjne działające na rzecz gospodarstw domowych, kontrolowane przez inne instytucje rządowe i samorządowe.

Instytucje rządowe i samorządowe znajdują się na liście publikowanej na stronie internetowej Głównego Urzędu Statystycznego;

8) inne podmioty – przez które rozumie się podmioty niezaliczane do grupy inwestorów wymienionych w pkt 1–7, w szczególności domy maklerskie, towarzystwa funduszy inwestycyjnych, towarzystwa emerytalne, spółki prowadzące rynek regulowany, Krajowy Depozyt, przedstawicielstwa banków będących nierezydentami, Krajową Spółdzielczą Kasę Oszczędnościowo-Kredytową, fundacje, stowarzyszenia, izby gospodarcze oraz oddziały utworzone na terytorium Rzeczypospolitej Polskiej przez grupę inwestorów „inne podmioty” będących nierezydentami.

3.2. W kategorii inwestorów będących nierezydentami wyróżnia się następujące grupy inwestorów:

1) banki – przez które rozumie się banki (banki państwowe, banki spółdzielcze, banki w formie spółek akcyjnych lub innej formie prawnej właściwej dla państwa siedziby), kasy oszczędnościowo-kredytowe (w formie spółdzielni lub innej formie prawnej właściwej dla państwa siedziby), instytucje kredytowe, instytucje pieniądza elektronicznego oraz oddziały utworzone poza terytorium Rzeczypospolitej Polskiej przez banki będące rezydentami;

2) banki centralne – przez które rozumie się banki centralne państw innych niż Rzeczpospolita Polska;

3) instytucje publiczne – przez które rozumie się państwa, jednostki władz regionalnych lub lokalnych państwa oraz państwowe fundusze majątkowe;

4) zakłady ubezpieczeń – przez które rozumie się podmioty prowadzące, za zezwoleniem, działalność gospodarczą w zakresie ubezpieczeń osobowych, majątkowych lub reasekuracji, które na podstawie umowy zobowiązują się do spełnienia świadczenia w razie wystąpienia skutków zdarzeń losowych. Do tej grupy inwestorów zalicza się zagraniczny zakład ubezpieczeń i zagraniczny zakład reasekuracji w rozumieniu ustawy z dnia 11 września 2015 r. o działalności ubezpieczeniowej i reasekuracyjnej oraz inne równoważne instytucje, a także oddziały utworzone poza terytorium Rzeczypospolitej Polskiej przez zakłady ubezpieczeń będące rezydentami;

5) fundusze emerytalne – przez które rozumie się podmioty prowadzące działalność gospodarczą za zezwoleniem lub wymagającą wpisu do właściwego rejestru lub ewidencji, polegającą na gromadzeniu środków finansowych osób fizycznych i ich ochronie przed ryzykiem społecznym, w celu uzyskania przez te osoby odpowiedniego dochodu po zakończeniu aktywności zawodowej w wieku emerytalnym, innym wieku uprawniającym do korzystania z tego dochodu lub w przypadku innych zdarzeń losowych (śmierci lub niepełnosprawności);

6) fundusze inwestycyjne – przez które rozumie się instytucje wspólnego inwestowania zajmujące się pośrednictwem finansowym polegającym na zbiorowym lokowaniu środków pieniężnych wpłaconych przez inwestorów. Instytucje te zajmują się emisją udziałów (certyfikatów inwestycyjnych) lub jednostek uczestnictwa funduszy inwestycyjnych oraz dokonują we własnym imieniu inwestycji, przede wszystkim w aktywa finansowe. Do tej grupy inwestorów zalicza się fundusze rynku pieniężnego w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1131 z dnia 14 czerwca 2017 r. w sprawie funduszy rynku pieniężnego oraz oddziały funduszy inwestycyjnych będących rezydentami;

7) fundusze hedgingowe – przez które rozumie się podmioty niebędące bankiem, funduszem inwestycyjnym, zakładem ubezpieczeń ani funduszem emerytalnym, zajmujące się zarządzaniem i administrowaniem środkami wielu inwestorów, w celu inwestowania tych środków zgodnie z określoną polityką inwestycyjną, z korzyścią dla inwestorów;

8) gospodarstwa domowe – przez które rozumie się osoby fizyczne lub grupy osób fizycznych, będących konsumentami lub producentami rynkowymi wyrobów i usług. Do tej grupy inwestorów zalicza się osoby fizyczne, w tym osoby fizyczne prowadzące działalność gospodarczą na własny rachunek, rolników indywidualnych oraz szkoły niepubliczne prowadzone przez osoby fizyczne, zatrudniające do 9 osób włącznie (bez względu na wymiar etatu) na koniec danego miesiąca. W przypadku braku informacji o liczbie osób zatrudnionych dopuszcza się dokonywanie szacunków w tym zakresie;

9) przedsiębiorstwa niefinansowe – przez które rozumie się samodzielne podmioty posiadające zdolność prawną, których działalnością podstawową jest produkcja wyrobów i obrót nimi lub świadczenie usług niefinansowych, w szczególności spółki prawa handlowego, spółdzielnie, osoby fizyczne prowadzące działalność gospodarczą na własny rachunek zatrudniające powyżej 9 osób (bez względu na wymiar etatu) na koniec danego miesiąca, grupy producenckie, niepubliczne szkoły wyższe, spółki prowadzące działalność leczniczą oraz oddziały przedsiębiorstw niefinansowych będących rezydentami. W przypadku braku informacji o liczbie osób zatrudnionych dopuszcza się dokonywanie szacunków w tym zakresie;

10) inne podmioty – przez które rozumie się podmioty niezaliczone do grup inwestorów wymienionych w pkt 1–9, w szczególności spółki zarządzające lub zarządzających z UE w rozumieniu ustawy z dnia 27 maja 2004 r. o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi oraz oddziały utworzone poza terytorium Rzeczypospolitej Polskiej przez grupę inwestorów „inne podmioty” będących rezydentami.

3.3. W kategorii posiadaczy rachunków zbiorczych nie wyróżnia się grup inwestorów.

3.4. W przypadku braku szczegółowych informacji lub dokumentów poświadczających cechy lub status inwestora w grupie inwestorów, pozwalających na dokonanie prawidłowej klasyfikacji inwestora, dokonuje się klasyfikacji inwestora według najlepszej wiedzy i posiadanych informacji, a przy braku możliwości uzyskania takich informacji lub dokumentów bezpośrednio od inwestora – dokonuje się klasyfikacji do grupy inwestorów, w odniesieniu do której inwestor posiada cechy podstawowe lub najbardziej zbliżone. W przypadku gdy nie jest możliwe dokonanie przyporządkowania według tych zasad, dokonuje się klasyfikacji inwestora odpowiednio do grupy inwestorów „gospodarstwa domowe” albo grupy inwestorów „inne podmioty”.

4. W zakresie sprawozdań miesięcznych dotyczących nabytych lub zbytych skarbowych papierów wartościowych w ramach transakcji warunkowych rynku wtórnego wyróżnia się transakcje:

1) repo – przez którą rozumie się transakcję, w ramach której jedna ze stron (sprzedający) zobowiązuje się wobec drugiej strony (kupującego) do przeniesienia własności zbywanych papierów wartościowych w zamian za zapłatę przez kupującego kwoty nabycia, a kupujący zobowiązuje się wobec sprzedającego, w zamian za zapłatę kwoty odkupu, do przeniesienia własności równoważnych papierów wartościowych, a jeżeli nie doszło do przeniesienia na kupującego własności zbywanych papierów wartościowych – do zwolnienia sprzedającego z zobowiązania do przeniesienia ich własności. Otwarcie i zamknięcie transakcji typu repo należy uwzględnić odrębnie;

2) buy/sell back – przez którą rozumie się transakcję, na którą składają się dwie niezależne umowy: umowa kupna i umowa sprzedaży skarbowych papierów wartościowych, po cenie ustalonej z góry w dniu zakupu skarbowych papierów wartościowych.

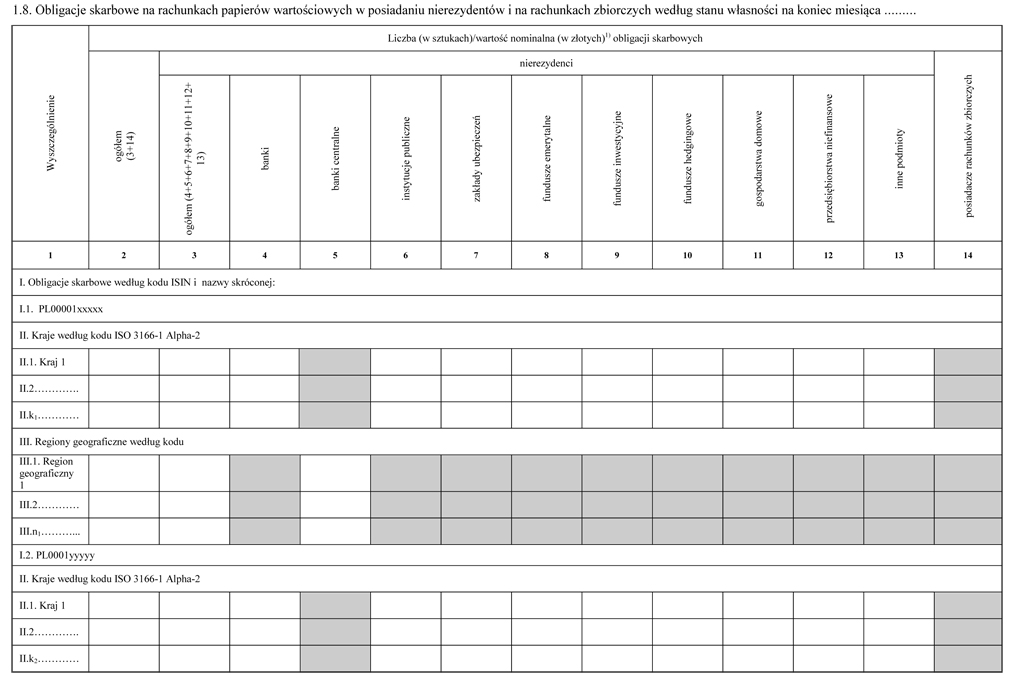

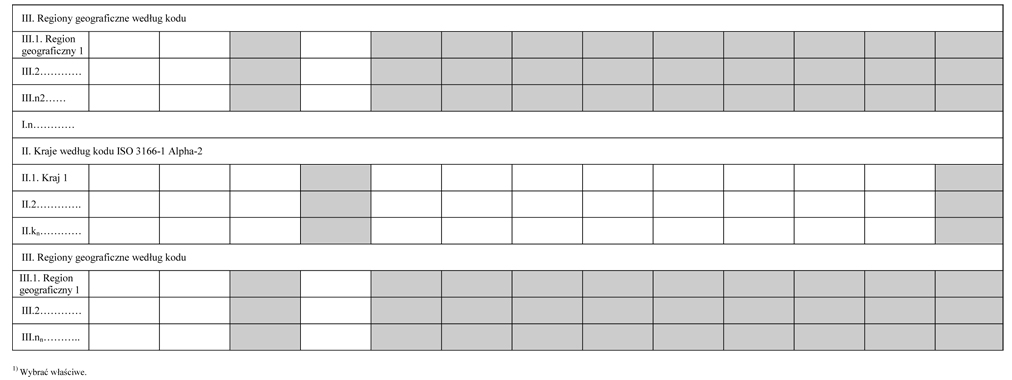

5.1. W ramach informacji określonych w załączniku nr 1 w części 1.8, dotyczących stanu obligacji skarbowych na rachunkach papierów wartościowych będących w posiadaniu nierezydentów i na rachunkach zbiorczych, podmioty sporządzające sprawozdania, inne niż Krajowy Depozyt, wykazują wartość nominalną obligacji albo ich liczbę (w sztukach), w podziale określonym według następujących parametrów: kod ISIN, grupa inwestorów, kraj pochodzenia inwestora, z wyjątkiem banku centralnego, który wykazuje się tylko według regionu geograficznego. Krajowy Depozyt, na podstawie przekazanych sprawozdań oraz danych własnych, wykazuje również nazwę skróconą obligacji skarbowych oraz grupy inwestorów według regionu geograficznego. W odniesieniu do posiadaczy rachunków zbiorczych nie wykazuje się kraju pochodzenia inwestora ani regionów geograficznych.

5.2. W ramach informacji określonych w załączniku nr 2 w części 2.8, dotyczących stanu bonów skarbowych na rachunkach papierów wartościowych będących w posiadaniu nierezydentów i na rachunkach zbiorczych, Narodowy Bank Polski wykazuje wartości nominalne bonów skarbowych, w podziale określonym według następujących parametrów: kod ISIN, termin wykupu bonów skarbowych, grupa inwestorów, kraj pochodzenia inwestora, z wyjątkiem banku centralnego, który wykazuje się tylko według regionu geograficznego, oraz według regionów geograficznych. W zakresie posiadaczy rachunków zbiorczych nie wykazuje się kraju pochodzenia inwestora ani regionów geograficznych.

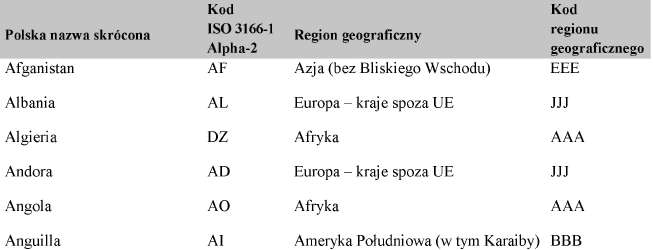

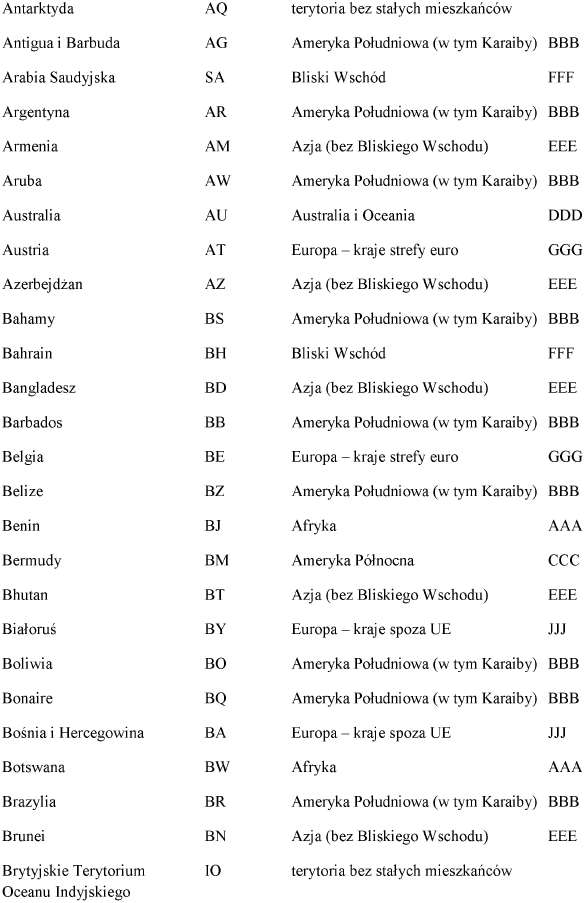

5.3. Kraj pochodzenia inwestora wykazuje się według kodu ISO 3166-1 Alpha-2, w ramach którego wskazuje się oznaczenie literowe kraju, w którym posiadacz skarbowego papieru wartościowego ma swoją siedzibę, według standardu ISO 3166-1 zgodnie z rubryką: Alpha-2 – kody dwuznakowe alfanumeryczne.

5.4. Oznaczenie inwestorów będących nierezydentami według regionu geograficznego oznacza się kodem regionu geograficznego wskazanym w pkt 5.5.

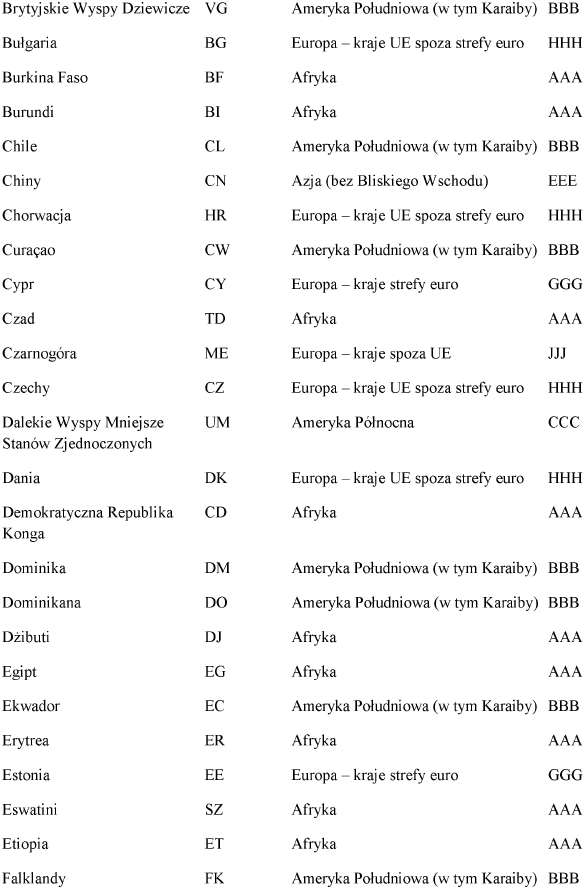

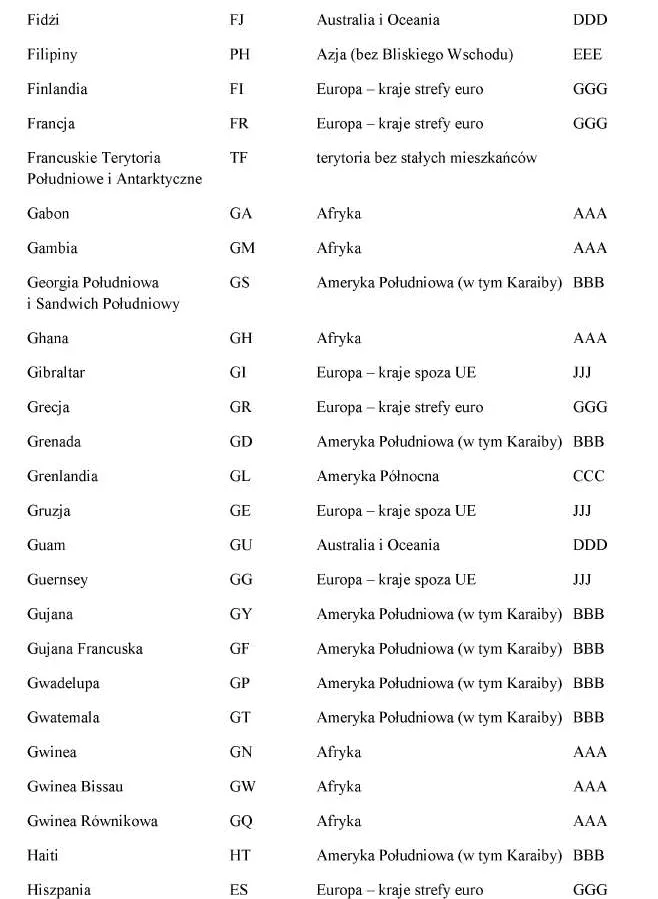

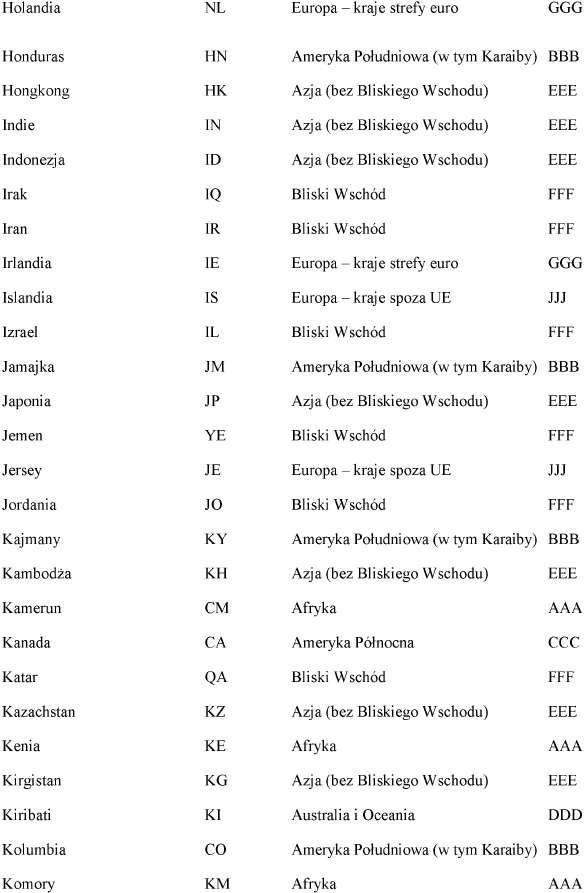

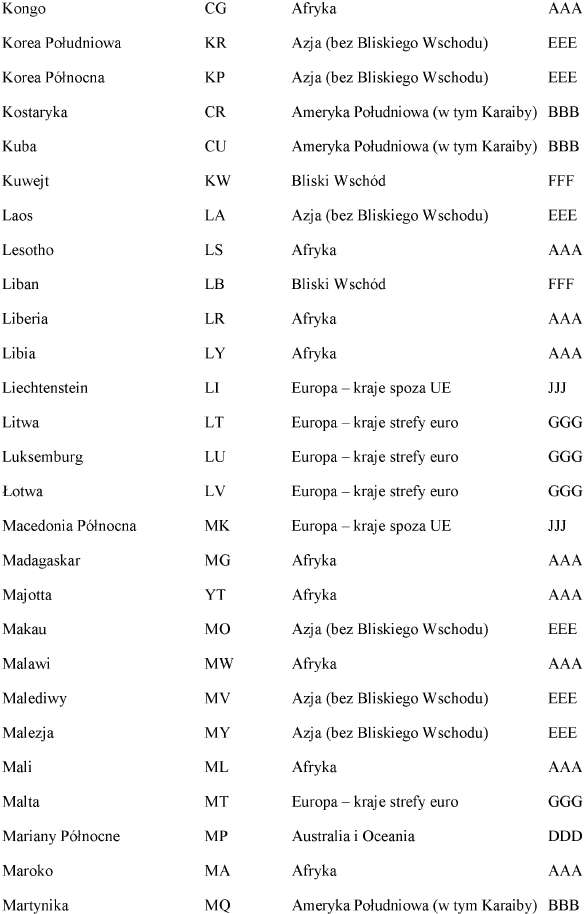

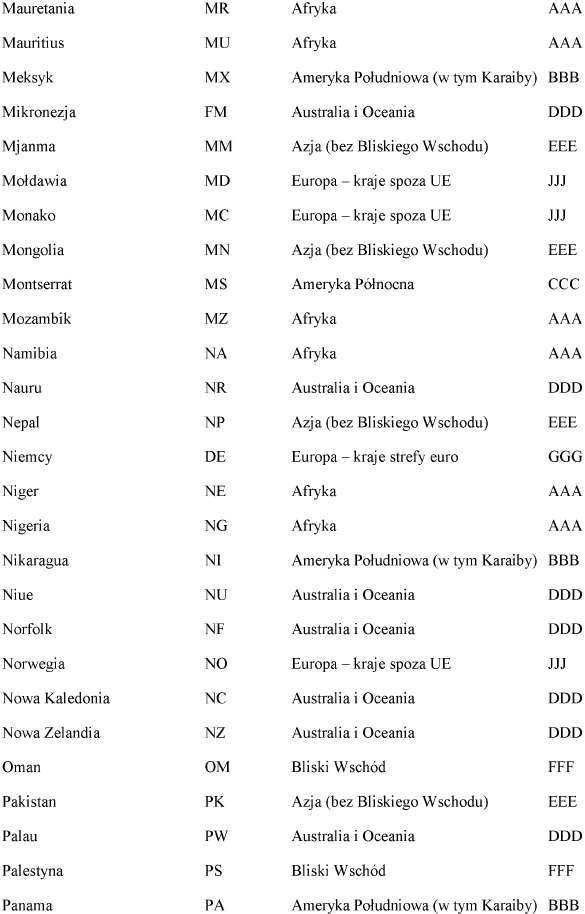

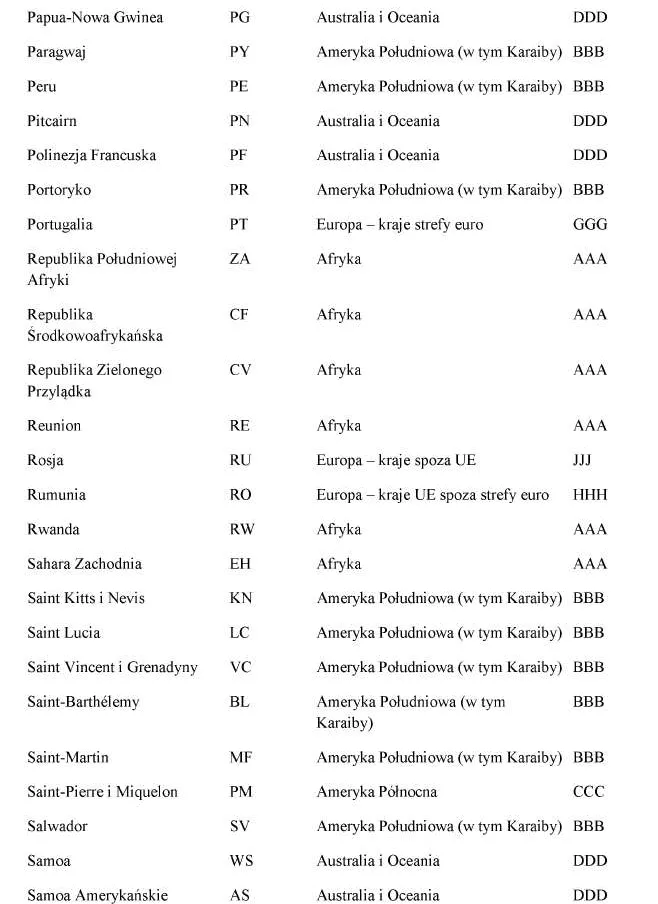

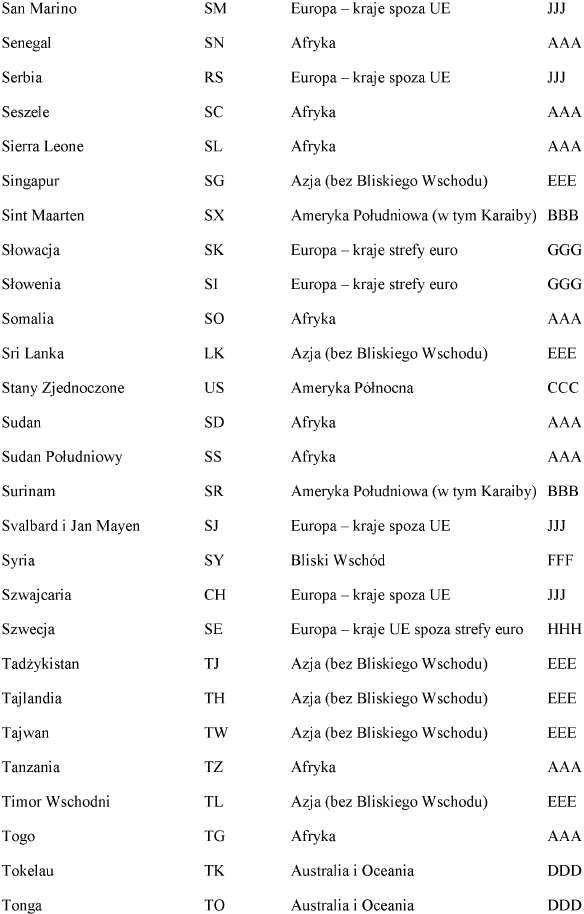

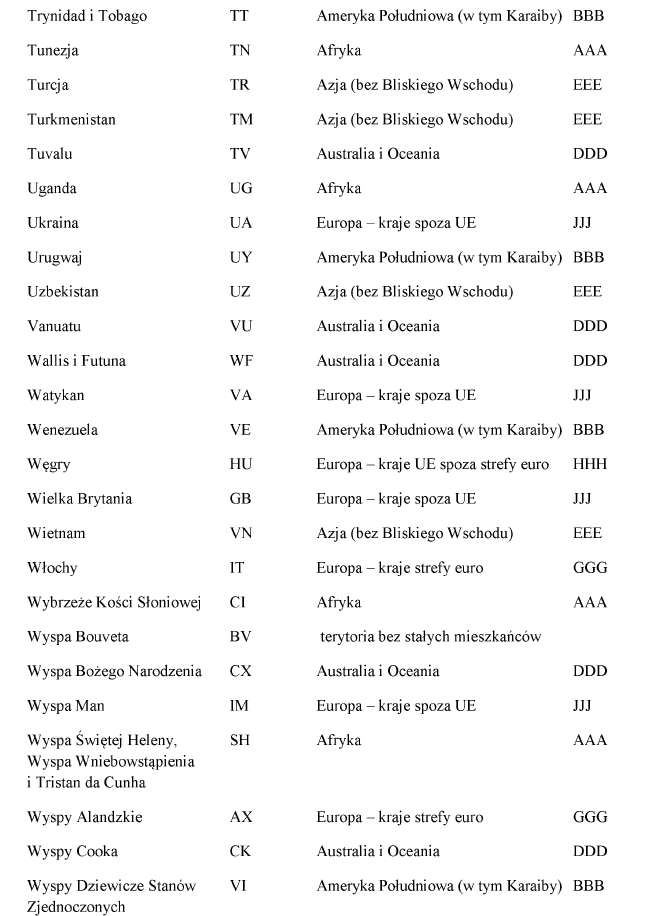

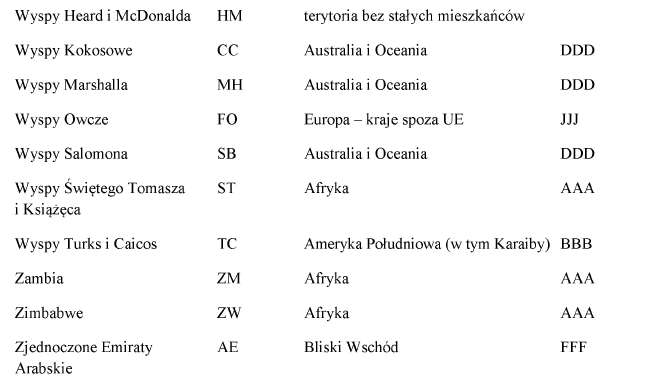

5.5. Kraje klasyfikuje się według kodów ISO 3166-1 Alpha-2 oraz w ramach następujących regionów geograficznych i kodów regionów geograficznych:

5.6. W przypadku wystąpienia państwa z Unii Europejskiej albo przyjęcia przez państwo członkowskie Unii Europejskiej waluty euro jako prawnego środka płatniczego dokonuje się w sprawozdaniach zmiany zgodnie z przyjętym regionem geograficznym i kodem regionu geograficznego określonym w pkt 5.5.

- Data ogłoszenia: 2020-06-17

- Data wejścia w życie: 2020-07-02

- Data obowiązywania: 2020-07-02

- Dokument traci ważność: 2024-09-01

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA