REKLAMA

Dziennik Ustaw - rok 2020 poz. 229

OBWIESZCZENIE

MINISTRA FINANSÓW1)

z dnia 10 stycznia 2020 r.

w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Rozwoju i Finansów w sprawie sposobu, szczegółowego zakresu i terminów przekazywania do Narodowego Banku Polskiego danych niezbędnych do ustalania polityki pieniężnej, okresowych ocen sytuacji pieniężnej państwa oraz analiz ryzyka systemowego

1. Na podstawie art. 16 ust. 3 ustawy z dnia 20 lipca 2000 r. o ogłaszaniu aktów normatywnych i niektórych innych aktów prawnych (Dz. U. z 2019 r. poz. 1461) ogłasza się w załączniku do niniejszego obwieszczenia jednolity tekst rozporządzenia Ministra Rozwoju i Finansów z dnia 21 września 2017 r. w sprawie sposobu, szczegółowego zakresu i terminów przekazywania do Narodowego Banku Polskiego danych niezbędnych do ustalania polityki pieniężnej, okresowych ocen sytuacji pieniężnej państwa oraz analiz ryzyka systemowego (Dz. U. poz. 1803), z uwzględnieniem zmian wprowadzonych:

1) rozporządzeniem Ministra Finansów z dnia 16 lutego 2018 r. zmieniającym rozporządzenie w sprawie sposobu, szczegółowego zakresu i terminów przekazywania do Narodowego Banku Polskiego danych niezbędnych do ustalania polityki pieniężnej, okresowych ocen sytuacji pieniężnej państwa oraz analiz ryzyka systemowego (Dz. U. poz. 418);

2) rozporządzeniem Ministra Finansów z dnia 23 lutego 2018 r. zmieniającym rozporządzenie w sprawie sposobu, szczegółowego zakresu i terminów przekazywania do Narodowego Banku Polskiego danych niezbędnych do ustalania polityki pieniężnej, okresowych ocen sytuacji pieniężnej państwa oraz analiz ryzyka systemowego (Dz. U. poz. 443);

3) rozporządzeniem Ministra Finansów, Inwestycji i Rozwoju z dnia 6 listopada 2019 r. zmieniającym rozporządzenie w sprawie sposobu, szczegółowego zakresu i terminów przekazywania do Narodowego Banku Polskiego danych niezbędnych do ustalania polityki pieniężnej, okresowych ocen sytuacji pieniężnej państwa oraz analiz ryzyka systemowego (Dz. U. poz. 2187).

2. Podany w załączniku do niniejszego obwieszczenia tekst jednolity rozporządzenia nie obejmuje:

1) § 2 rozporządzenia Ministra Finansów z dnia 16 lutego 2018 r. zmieniającego rozporządzenie w sprawie sposobu, szczegółowego zakresu i terminów przekazywania do Narodowego Banku Polskiego danych niezbędnych do ustalania polityki pieniężnej, okresowych ocen sytuacji pieniężnej państwa oraz analiz ryzyka systemowego (Dz. U. poz. 418), który stanowi:

"§ 2. Rozporządzenie wchodzi w życie po upływie 14 dni od dnia ogłoszenia.";

2) § 2 i § 3 rozporządzenia Ministra Finansów z dnia 23 lutego 2018 r. zmieniającego rozporządzenie w sprawie sposobu, szczegółowego zakresu i terminów przekazywania do Narodowego Banku Polskiego danych niezbędnych do ustalania polityki pieniężnej, okresowych ocen sytuacji pieniężnej państwa oraz analiz ryzyka systemowego (Dz. U. poz. 443), które stanowią:

"§ 2. Wzór formularza określony w załączniku do niniejszego rozporządzenia stosuje się po raz pierwszy do danych przekazywanych za marzec 2018 r.

§ 3. Rozporządzenie wchodzi w życie z dniem 1 marca 2018 r.";

3) § 2 i § 3 rozporządzenia Ministra Finansów, Inwestycji i Rozwoju z dnia 6 listopada 2019 r. zmieniającego rozporządzenie w sprawie sposobu, szczegółowego zakresu i terminów przekazywania do Narodowego Banku Polskiego danych niezbędnych do ustalania polityki pieniężnej, okresowych ocen sytuacji pieniężnej państwa oraz analiz ryzyka systemowego (Dz. U. poz. 2187), które stanowią:

"§ 2. Dane sprawozdawcze o jednostkach uczestnictwa wyodrębnionych w ramach produktów emerytalnych, o których mowa w § 2 pkt 4 lit. c rozporządzenia zmienianego w § 1, w brzmieniu nadanym niniejszym rozporządzeniem, przekazuje się po raz pierwszy za miesiąc, w którym rozpoczęto gromadzenie środków, o którym mowa w art. 2 ust. 1 pkt 8 ustawy z dnia 4 października 2018 r. o pracowniczych planach kapitałowych (Dz. U. poz. 2215 oraz z 2019 r. poz. 1074 i 1572).

§ 3. Rozporządzenie wchodzi w życie po upływie 7 dni od dnia ogłoszenia.".

Minister Finansów: T. Kościński

1) Minister Finansów kieruje działem administracji rządowej - instytucje finansowe, na podstawie § 1 ust. 2 pkt 3 rozporządzenia Prezesa Rady Ministrów z dnia 18 listopada 2019 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. poz. 2265).

Załącznik do obwieszczenia Ministra Finansów

z dnia 10 stycznia 2020 r. (poz. 229)

ROZPORZĄDZENIE

MINISTRA ROZWOJU I FINANSÓW1)

z dnia 21 września 2017 r.

w sprawie sposobu, szczegółowego zakresu i terminów przekazywania do Narodowego Banku Polskiego danych niezbędnych do ustalania polityki pieniężnej, okresowych ocen sytuacji pieniężnej państwa oraz analiz ryzyka systemowego

Na podstawie art. 23 ust. 2c ustawy z dnia 29 sierpnia 1997 r. o Narodowym Banku Polskim (Dz. U. z 2019 r. poz. 1810) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1. Rozporządzenie określa sposób, szczegółowy zakres i terminy przekazywania do Narodowego Banku Polskiego, zwanego dalej "NBP", danych niezbędnych do ustalania polityki pieniężnej, okresowych ocen sytuacji pieniężnej państwa oraz analiz ryzyka systemowego przez:

1) fundusze inwestycyjne;

2) Krajową Spółdzielczą Kasę Oszczędnościowo-Kredytową, zwaną dalej "Kasą Krajową";

3) spółdzielcze kasy oszczędnościowo-kredytowe, zwane dalej "kasami";

4) firmy inwestycyjne;

5) Krajowy Depozyt Papierów Wartościowych S.A. oraz spółkę, której Krajowy Depozyt Papierów Wartościowych S.A. przekazał wykonywanie czynności z zakresu zadań, o których mowa w art. 48 ust. 1 pkt 1 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (Dz. U. z 2020 r. poz. 89), zwane dalej "Krajowym Depozytem".

Rozdział 2

Fundusze inwestycyjne

Oddział 1

Przepisy ogólne

§ 2. Ilekroć w rozdziale 2 jest mowa o:

1) podmiocie sprawozdawczym - rozumie się przez to fundusz inwestycyjny lub subfundusz, o których mowa odpowiednio w art. 3 ust. 1 i art. 159 ustawy z dnia 27 maja 2004 r. o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi (Dz. U. z 2020 r. poz. 95);

2) podmiocie sprawozdawczym według kryterium prawnego - rozumie się przez to fundusz inwestycyjny, o którym mowa w art. 14 ust. 3 ustawy z dnia 27 maja 2004 r. o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi, lub jego subfundusz;

3) funduszu funduszy - rozumie się przez to fundusz inwestycyjny lub subfundusz lokujący co najmniej 50% swoich aktywów w tytuły uczestnictwa;

4)2) produkcie emerytalnym - rozumie się przez to:

a) pracowniczy program emerytalny w rozumieniu ustawy z dnia 20 kwietnia 2004 r. o pracowniczych programach emerytalnych (Dz. U. z 2019 r. poz. 850, 1474 i 1495), zwanej dalej "ustawą o PPE", albo

b) indywidualne konto emerytalne albo indywidualne konto zabezpieczenia emerytalnego w rozumieniu ustawy z dnia 20 kwietnia 2004 r. o indywidualnych kontach emerytalnych oraz indywidualnych kontach zabezpieczenia emerytalnego (Dz. U. z 2019 r. poz. 1808), zwanej dalej "ustawą o IKE i IKZE", albo

c) pracowniczy plan kapitałowy w rozumieniu ustawy z dnia 4 października 2018 r. o pracowniczych planach kapitałowych (Dz. U. poz. 2215 oraz z 2019 r. poz. 1074 i 1572), zwanej dalej "ustawą o PPK";

5)2) podmiocie sprawozdawczym oferującym produkty emerytalne - rozumie się przez to fundusz inwestycyjny, o którym mowa w art. 2 ust. 1 pkt 7 ustawy o PPE, albo w art. 2 pkt 10 ustawy o IKE i IKZE, albo w art. 2 ust. 1 pkt 11 ustawy o PPK;

6) transakcjach finansowanych - rozumie się przez to transakcje finansowane z użyciem papierów wartościowych, o których mowa w art. 3 pkt 11 rozporządzenia Parlamentu Europejskiego i Rady (UE) 2015/2365 z dnia 25 listopada 2015 r. w sprawie przejrzystości transakcji finansowanych z użyciem papierów wartościowych i ponownego wykorzystania oraz zmiany rozporządzenia (UE) nr 648/2012 (Dz. Urz. UE L 337 z 23.12.2015, str. 1);

7) wskaźniku dźwigni - rozumie się przez to relację kwoty zaangażowania podmiotu sprawozdawczego uwzględniającej wszystkie jego aktywa i zobowiązania, instrumenty pochodne lub prawa majątkowe, pożyczki, których przedmiotem są środki pieniężne lub papiery wartościowe, oraz inne umowy wiążące się ze zwiększeniem zaangażowania podmiotu sprawozdawczego, jeżeli ryzyko i korzyści wynikające z tych umów dotyczą tego podmiotu sprawozdawczego, do aktywów netto podmiotu sprawozdawczego.

Oddział 2

Raporty sprawozdawcze

§ 3. 1. Raport sprawozdawczy jest sporządzany przez towarzystwo funduszy inwestycyjnych reprezentujące fundusz inwestycyjny.

2. W przypadku przekazania przez towarzystwo funduszy inwestycyjnych obowiązku sporządzania raportu sprawozdawczego podmiotowi zewnętrznemu towarzystwo funduszy inwestycyjnych odpowiada za merytoryczną i rachunkową poprawność danych przekazywanych w raporcie sprawozdawczym.

§ 4. 1. Raporty sprawozdawcze przekazywane do NBP sporządza się na podstawie zapisów w księgach rachunkowych podmiotu sprawozdawczego, a także w innych dokumentach źródłowych obrazujących stan faktyczny.

2. Raport sprawozdawczy zawiera dane według ostatniej dostępnej dla danego okresu sprawozdawczego wyceny składników aktywów oraz ostatniej ustalonej dla danego okresu sprawozdawczego wartości składników zobowiązań, sporządzonych nie później niż na ostatni dzień okresu sprawozdawczego, zgodnie z przepisami ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2019 r. poz. 351, 1495, 1571, 1655 i 1680) oraz przepisami wydanymi na podstawie art. 81 ust. 2 pkt 1 tej ustawy lub zgodnie z Polskimi Standardami Rachunkowości, Międzynarodowymi Standardami Rachunkowości, Międzynarodowymi Standardami Sprawozdawczości Finansowej oraz związanymi z nimi interpretacjami ogłoszonymi w formie rozporządzeń Komisji Europejskiej, w szczególności dokonanej zgodnie z postanowieniami statutu funduszu inwestycyjnego.

§ 5. 1. Formularz raportu sprawozdawczego jest opatrywany identyfikatorem podmiotu sprawozdawczego nadanym przez NBP.

2. Formularz raportu sprawozdawczego funduszu inwestycyjnego jest opatrywany numerem identyfikacyjnym REGON.

§ 6. 1. Raport sprawozdawczy sporządza się na formularzach, według wzorów określonych w załączniku nr 1 do rozporządzenia.

2. Raport sprawozdawczy dla funduszu inwestycyjnego z wydzielonymi subfunduszami sporządza się odrębnie dla tego funduszu oraz dla każdego z subfunduszy.

3. Raport sprawozdawczy dla funduszu inwestycyjnego z wydzielonymi subfunduszami sporządza się wyłącznie na formularzach FIN.010 i FIN.011, z tym że zmiana danych na formularzu FIN.010 wymaga wprowadzenia daty obowiązywania zmiany.

4. Dla funduszu inwestycyjnego otwartego albo subfunduszu wydzielonego w funduszu inwestycyjnym otwartym, a także specjalistycznego funduszu inwestycyjnego otwartego albo subfunduszu wydzielonego w specjalistycznym funduszu inwestycyjnym otwartym raport sprawozdawczy sporządza się na formularzach FIN.010-FIN.120, FIN.140-FIN.160 oraz FIN.210-FIN.280, z tym że:

1) zmiana danych na formularzu FIN.010 wymaga wprowadzenia daty obowiązywania zmiany;

2) formularz FIN.270 wypełnia się w przypadku przekazania zarządzania portfelem inwestycyjnym funduszu lub jego częścią przedsiębiorcy lub przedsiębiorcy zagranicznemu;

3) formularz FIN.280 wypełnia się w przypadku, gdy podmiot sprawozdawczy jest podmiotem oferującym produkty emerytalne.

5. Dla funduszu inwestycyjnego zamkniętego albo subfunduszu wydzielonego w funduszu inwestycyjnym zamkniętym raport sprawozdawczy sporządza się na formularzach FIN.010-FIN.140 oraz FIN.170-FIN.270, z tym że:

1) zmiana danych na formularzu FIN.010 wymaga wprowadzenia daty obowiązywania zmiany;

2) formularz FIN.270 wypełnia się w przypadku przekazania zarządzania portfelem inwestycyjnym funduszu lub jego częścią przedsiębiorcy lub przedsiębiorcy zagranicznemu.

§ 7. 1. Raport sprawozdawczy na formularzach FIN.020-FIN.280 sporządza się miesięcznie, na ostatni dzień okresu sprawozdawczego, począwszy od danych za miesiąc, w którym dokonano pierwszej wyceny aktywów podmiotu sprawozdawczego.

2. Ostatni raport sprawozdawczy sporządza się za okres sprawozdawczy poprzedzający miesiąc, w którym nastąpiło otwarcie likwidacji podmiotu sprawozdawczego.

§ 8. 1. W celu dokonania korekty przekazanych danych sporządza się raport sprawozdawczy zawierający dane prawidłowe za okres, którego dotyczy korekta.

2. W przypadku zmiany zapisów w księgach rachunkowych podmiotu sprawozdawczego lub w innych dokumentach źródłowych, obrazujących stan faktyczny, na podstawie których sporządza się raporty sprawozdawcze do NBP, sporządza się skorygowany raport sprawozdawczy za odpowiednie okresy sprawozdawcze.

3. W przypadku braku zgodności danych wykazanych w raportach sprawozdawczych z danymi ze sprawozdań finansowych po przeglądzie półrocznym i badaniu rocznym, sporządza się raport sprawozdawczy zawierający dane skorygowane odpowiednio według stanu na koniec pierwszego półrocza roku obrotowego lub na koniec roku obrotowego.

Oddział 3

Grupy podmiotów sprawozdawczych

§ 9. 1. Podmiot sprawozdawczy klasyfikuje się według kryterium polityki inwestycyjnej jako podmiot:

1) akcyjny;

2) dłużnych papierów wartościowych;

3) zrównoważony;

4) stabilnego wzrostu;

5) nieruchomości;

6) hedgingowy;

7) pozostały.

2. Podmiot sprawozdawczy zalicza się wyłącznie do jednej z grup określonej w ust. 1.

§ 10. Podmiot sprawozdawczy klasyfikuje się według kryterium geograficznego alokacji aktywów jako podmiot:

1) aktywów krajowych;

2) aktywów zagranicznych.

§ 11. Klasyfikacja podmiotu sprawozdawczego następuje na podstawie:

1) zasad polityki inwestycyjnej zawartych w statucie funduszu inwestycyjnego, określających typ funduszu lub subfunduszu, lub, w przypadku braku takich postanowień, na podstawie struktury lokat funduszu lub subfunduszu w okresie nie krótszym niż ostatnie 6 miesięcy;

2) struktury lokat za inny dostępny okres lub przewidywanej struktury lokat - w przypadku braku możliwości zastosowania pkt 1.

§ 12. 1. Podmiot sprawozdawczy klasyfikuje się jako podmiot akcyjny, jeżeli udział udziałowych instrumentów finansowych w lokatach podmiotu sprawozdawczego jest wyższy niż 50%. Podmiot sprawozdawczy spełniający warunki określone w zdaniu pierwszym i ust. 5 albo w zdaniu pierwszym i ust. 6 nie jest klasyfikowany jako akcyjny.

2. Podmiot sprawozdawczy klasyfikuje się jako podmiot dłużnych papierów wartościowych, jeżeli udział dłużnych papierów wartościowych i dłużnych instrumentów rynku pieniężnego w lokatach podmiotu sprawozdawczego jest wyższy niż 50%. Podmiot sprawozdawczy spełniający warunki określone w zdaniu pierwszym i ust. 5 albo w zdaniu pierwszym i ust. 6 nie jest klasyfikowany jako podmiot dłużnych papierów wartościowych.

3. Podmiot sprawozdawczy klasyfikuje się jako podmiot zrównoważony, jeżeli minimalny udział udziałowych instrumentów finansowych, z wyjątkiem określonych w ust. 5, w lokatach podmiotu sprawozdawczego zawiera się w przedziale od powyżej 20% do 50% włącznie, a maksymalny udział zawiera się w przedziale od powyżej 40% do 70% włącznie, przy czym minimalny udział pozostałych typów lokat w lokatach podmiotu sprawozdawczego nie przekracza 50%.

4. Podmiot sprawozdawczy klasyfikuje się jako podmiot stabilnego wzrostu, jeżeli minimalny udział udziałowych instrumentów finansowych, z wyjątkiem określonych w ust. 5, w lokatach podmiotu sprawozdawczego zawiera się w przedziale od powyżej 20% do 40% włącznie, a maksymalny udział nie przekracza 40%, przy czym minimalny udział pozostałych typów lokat w lokatach podmiotu sprawozdawczego nie przekracza 50%.

5. Podmiot sprawozdawczy klasyfikuje się jako podmiot nieruchomości, jeżeli minimalny udział nieruchomości, papierów wartościowych lub udziałów spółek, których podstawowym składnikiem majątku są prawa własności lub udziały we współwłasności nieruchomości, w lokatach podmiotu sprawozdawczego jest wyższy lub równy 50%. Podmiot sprawozdawczy spełniający warunki określone w zdaniu pierwszym i ust. 6 klasyfikuje się jako podmiot nieruchomości.

6. Podmiot sprawozdawczy klasyfikuje się jako podmiot hedgingowy, jeżeli spełnia łącznie następujące warunki:

1) jest funduszem inwestycyjnym zamkniętym, subfunduszem wydzielonym w funduszu inwestycyjnym zamkniętym, specjalistycznym funduszem inwestycyjnym otwartym albo subfunduszem wydzielonym w specjalistycznym funduszu inwestycyjnym otwartym;

2) systematycznie korzysta z mechanizmów pozwalających na istotne zwiększanie ekspozycji na zmiany cen aktywów przy relatywnie małych zainwestowanych środkach własnych;

3) dąży do osiągania dodatnich wyników inwestycyjnych niezależnie od tendencji rynkowych;

4) prowadzi politykę inwestycyjną polegającą na:

a) zajmowaniu długich lub krótkich pozycji inwestycyjnych dla różnych aktywów na podstawie przewidywanych zmian ich wartości rynkowej lub

b) wykorzystywaniu zdarzeń korporacyjnych w celu osiągania zysków, lub

c) stosowaniu arbitrażu wynikającego z nieefektywności rynku;

5) towarzystwo funduszy inwestycyjnych zarządzające podmiotem sprawozdawczym pobiera wynagrodzenie za zarządzanie uzależnione od wyników inwestycyjnych podmiotu sprawozdawczego.

7. Podmiot sprawozdawczy, który nie spełnia warunków określonych w ust. 1-6, klasyfikuje się jako podmiot pozostały.

8. Podmiot sprawozdawczy będący funduszem funduszy klasyfikuje się według kryterium polityki inwestycyjnej do jednej z grup, o których mowa w § 9 ust. 1, zgodnie z określoną w ust. 1-7 klasyfikacją instytucji wspólnego inwestowania, których tytuły uczestnictwa stanowią ponad 50% wartości jego lokat, a w przypadku braku możliwości wskazania takiej grupy - jako podmiot pozostały.

§ 13. 1. Podmiot sprawozdawczy klasyfikuje się zgodnie z § 10 według kryterium geograficznego alokacji aktywów jako podmiot aktywów krajowych, jeżeli udział lokat, których emitentami lub dysponentami są instytucje krajowe, jest większy lub równy 50% wartości lokat.

2. Podmiot sprawozdawczy klasyfikuje się jako podmiot aktywów zagranicznych w przypadku niespełnienia warunków określonych w ust. 1.

§ 14. 1. Podmiot sprawozdawczy będący funduszem inwestycyjnym zamkniętym albo subfunduszem wydzielonym w funduszu inwestycyjnym zamkniętym klasyfikuje się jako Private Equity Fund (PEF), jeżeli spełnia łącznie następujące warunki:

1) dokonuje średniookresowych lub długookresowych lokat głównie w akcje i udziały spółek nienotowanych na rynku zorganizowanym;

2) celem inwestycyjnym jest osiąganie średnioterminowych lub długoterminowych zysków z przyrostu wartości tych lokat;

3) aktywnie uczestniczy w zarządzaniu spółkami, których akcje lub udziały są przedmiotem jego lokat;

4) uczestnik nie może w dowolnym czasie zgłosić zamiaru żądania wykupu certyfikatów inwestycyjnych;

5) nie stosuje dźwigni finansowej.

2. Zaklasyfikowanie podmiotu sprawozdawczego jako PEF wyklucza zaklasyfikowanie jako podmiotu hedgingowego.

§ 15. Podmiot sprawozdawczy klasyfikuje się jako Exchange Traded Fund (ETF), jeżeli spełnia łącznie następujące warunki:

1) jego tytuły uczestnictwa są przedmiotem obrotu na rynku regulowanym w systemie notowań ciągłych lub w alternatywnym systemie obrotu;

2) posiada animatora, który prowadzi na własny rachunek, na podstawie umowy z giełdą papierów wartościowych lub umowy z emitentem, działania mające na celu zapewnianie porównywalności wartości giełdowej jego tytułów uczestnictwa z wartością aktywów netto przypadającą na tytuł uczestnictwa oraz zapewnia, że zmiany wartości tytułów uczestnictwa odwzorowują zmiany wartości indeksów giełdowych lub innych portfeli odniesienia albo są od nich wyższe.

§ 16. Podmiot sprawozdawczy klasyfikuje się jako podmiot dedykowany, jeżeli spełnia łącznie następujące warunki:

1) jego uczestnikami jest ustalony inwestor lub grupa inwestorów mających wpływ na politykę inwestycyjną, realizację celu inwestycyjnego lub warunki dystrybucji zysku;

2) cel inwestycyjny oraz zasady polityki inwestycyjnej są ustalane w porozumieniu z jego uczestnikami.

Oddział 4

Przekazywanie raportów sprawozdawczych

§ 17. 1. Raport sprawozdawczy na formularzach FIN.010 lub FIN.011 przekazuje się:

1) co najmniej jeden dzień roboczy przed przekazaniem pierwszego raportu sprawozdawczego, o którym mowa w § 6 ust. 4 i 5;

2) niezwłocznie po zmianie danych objętych formularzem FIN.010 lub FIN.011.

2. Raport sprawozdawczy, o którym mowa w § 6 ust. 4 i 5, przekazuje się w terminie do dwudziestego drugiego dnia miesiąca następującego po okresie sprawozdawczym, którego raport dotyczy. Jeżeli dwudziesty drugi dzień miesiąca jest dniem ustawowo wolnym od pracy lub przypada w sobotę, raport sprawozdawczy przekazuje się w terminie do pierwszego dnia roboczego po dwudziestym drugim dniu miesiąca.

§ 18. 1. Raport sprawozdawczy, o którym mowa w § 8 ust. 1, przekazuje się niezwłocznie po stwierdzeniu nieprawidłowości danych.

2. Raport sprawozdawczy, o którym mowa w § 8 ust. 2, przekazuje się niezwłocznie po dokonaniu zmiany zapisów w księgach rachunkowych podmiotu sprawozdawczego lub pozyskaniu innych dokumentów źródłowych obrazujących stan faktyczny.

3. Raport sprawozdawczy, o którym mowa w § 8 ust. 3, przekazuje się odpowiednio nie później niż w terminie dwóch miesięcy i piętnastu dni kalendarzowych od daty zakończenia pierwszego półrocza roku obrotowego i nie później niż w terminie pięciu miesięcy od daty zakończenia roku obrotowego.

§ 19. 1. Raporty sprawozdawcze przekazuje się w postaci elektronicznej na portal sprawozdawczy NBP: sprawozdawczosc.nbp.pl.

2. Dostęp do portalu sprawozdawczego odbywa się przy użyciu certyfikatu wydanego nieodpłatnie przez NBP.

Oddział 5

Szczególne wymogi sprawozdawcze

§ 20. Dane wartościowe w raporcie sprawozdawczym wykazuje się w pełnych złotych.

§ 21. 1. Dane wartościowe ujęte w księgach rachunkowych w walucie obcej w raporcie sprawozdawczym wykazuje się w walucie polskiej.

2. Wartość stanów ujętą w księgach rachunkowych w walucie obcej na koniec okresu sprawozdawczego w raporcie sprawozdawczym wykazuje się według ostatniego dostępnego średniego kursu, ogłaszanego dla danej waluty przez NBP.

3. Wartość transakcji ujętą w księgach rachunkowych w walucie obcej w raporcie sprawozdawczym wykazuje się według ostatniego dostępnego średniego kursu ogłoszonego dla danej waluty przez NBP w dniu ujęcia transakcji w księgach rachunkowych podmiotu sprawozdawczego.

4. Jeżeli wartość stanów lub transakcji jest wyrażona w walutach, dla których NBP nie ogłasza kursu, ich wartość określa się w relacji do wskazanej przez podmiot sprawozdawczy waluty, dla której jest ogłoszony średni kurs przez NBP.

5. Liczbę udziałowych papierów wartościowych, udziałów, certyfikatów inwestycyjnych oraz jednostek uczestnictwa i innych tytułów uczestnictwa w raporcie sprawozdawczym wykazuje się z dokładnością do trzech cyfr po przecinku.

6. Wartość zbycia i odkupienia jednostek uczestnictwa lub wydania i wykupienia certyfikatów inwestycyjnych wykazuje się w raporcie sprawozdawczym jako sumę wartości transakcji ustalonych zgodnie z zasadami wyceny aktywów oraz ustalania zobowiązań, określonymi w przepisach wydanych na podstawie art. 81 ust. 2 pkt 1 ustawy z dnia 29 września 1994 r. o rachunkowości.

§ 22. Wartość stanów na początek okresu sprawozdawczego w raporcie sprawozdawczym wprowadza się w wysokości stanów wykazywanych na koniec poprzedniego okresu sprawozdawczego.

§ 23. Informacje wyjaśniające i uzupełniające do danych przekazanych w raportach sprawozdawczych, w szczególności:

1) wyjaśnienia zaistniałych zmian metodyki sporządzania raportów sprawozdawczych,

2) informacje umożliwiające określenie pełnej charakterystyki papierów wartościowych lub innych instrumentów finansowych,

3) informacje o transakcjach na rynku wtórnym, których przedmiotem są certyfikaty inwestycyjne funduszy inwestycyjnych zamkniętych

- przekazuje się na żądanie NBP niezwłocznie, w postaci elektronicznej wskazanej w tym żądaniu NBP.

Rozdział 3

Kasy i Kasa Krajowa

Oddział 1

Przekazywanie raportów sprawozdawczych

§ 24. 1. Kasa przekazuje Kasie Krajowej dane sporządzone na formularzach, których wzory określa załącznik nr 2 do rozporządzenia.

2. Kasa przekazuje Kasie Krajowej dane sporządzone na formularzach PD001, PD002 i PD003 do końca dwudziestego pierwszego dnia miesiąca po upływie miesiąca, którego dane dotyczą. Dane są sporządzane według stanu na koniec każdego dnia miesiąca jako zestawienie obejmujące wszystkie kalendarzowe dni miesiąca.

3. Kasa przekazuje Kasie Krajowej dane sporządzone na formularzach SKOKA10, SKOKA20, SKOKA30, SKOKP10 i SKOKP20 do końca siódmego dnia roboczego miesiąca po upływie miesiąca, którego dane dotyczą. Dane są sporządzane według stanu na ostatni dzień miesiąca.

4. Kasa przekazuje Kasie Krajowej dane sporządzone na formularzach SKOKG10A, SKOKG10B, SKOKG10C i F-7SKOK do końca siódmego dnia roboczego miesiąca po upływie kwartału, którego dane dotyczą. Dane są sporządzane według stanu na ostatni dzień miesiąca kończącego kwartał.

5. Kasa rozpoczynająca działalność w innym dniu niż pierwszy kalendarzowy dzień miesiąca sporządza dane, o których mowa w ust. 2, za pierwszy pełny miesiąc kalendarzowy prowadzenia działalności, według stanów na koniec każdego dnia tego miesiąca.

6. Kasa rozpoczynająca działalność w dniu innym niż pierwszy kalendarzowy dzień odpowiednio miesiąca lub kwartału sporządza dane, o których mowa w ust. 3 lub 4, odpowiednio według stanu na koniec pierwszego pełnego miesiąca prowadzenia działalności lub koniec pierwszego pełnego miesiąca prowadzenia działalności kończącego kwartał.

7. Kasa, której upadłość została ogłoszona lub otwarta została jej likwidacja, przekazuje po raz ostatni dane, o których mowa w ust. 3 lub 4, odpowiednio według stanu na koniec miesiąca lub miesiąca kończącego kwartał, w którym upadłość została ogłoszona lub otwarta została likwidacja.

§ 25. 1. Kasa Krajowa przekazuje dane sporządzone na formularzach, których wzory określa załącznik nr 2 do rozporządzenia.

2. Kasa Krajowa przekazuje miesięczny raport sprawozdawczy zawierający dane zagregowane, o których mowa w § 24 ust. 2, na formularzach PD001, PD002 i PD003 do końca dwudziestego piątego dnia miesiąca następującego po okresie sprawozdawczym, którego dane dotyczą.

3. Kasa Krajowa przekazuje raport sprawozdawczy zawierający dane zagregowane, o których mowa w § 24 ust. 3 i 4, na formularzach SKOKA10, SKOKA20, SKOKA30, SKOKP10, SKOKP20, SKOKG10A, SKOKG10B, SKOKG10C i F-7SKOK do końca dziesiątego dnia roboczego miesiąca następującego po okresie sprawozdawczym, którego dane dotyczą. Do raportu Kasa Krajowa dołącza sporządzony we własnym imieniu formularz SKOK00.

4. Raport sprawozdawczy, o którym mowa w ust. 3, Kasa Krajowa przekazuje w dwóch zestawieniach obejmujących:

1) kasy prowadzące działalność;

2) kasy w likwidacji lub których upadłość została ogłoszona.

5. Kasa Krajowa przekazuje raport sprawozdawczy zawierający dane sporządzone na formularzu SKOKSB, według stanu na ostatni dzień roku, do końca dziesiątego dnia roboczego miesiąca następującego po okresie sprawozdawczym, którego dane dotyczą.

6. Kasa Krajowa przekazuje miesięczny raport sprawozdawczy zawierający dane sporządzone na formularzach PD001, PD002 i PD003 do końca dwudziestego drugiego dnia miesiąca po upływie okresu sprawozdawczego, którego dane dotyczą. Dane są sporządzane według stanu na koniec każdego dnia miesiąca jako zestawienie obejmujące wszystkie kalendarzowe dni miesiąca.

Oddział 2

Szczególne wymogi sprawozdawcze

§ 26. 1. Dane, o których mowa w § 24 ust. 2-4 oraz § 25 ust. 6, ujęte w księgach rachunkowych w walucie obcej, wykazuje się w złotych po przeliczeniu według średniego kursu ogłoszonego przez NBP dla danej waluty i obowiązującego w danym dniu.

2. Dane wartościowe w raportach sprawozdawczych wykazuje się w pełnych tysiącach złotych.

3. Dane przekazywane do NBP sporządza się na podstawie zapisów w księgach rachunkowych i innych dokumentów źródłowych obrazujących stan faktyczny.

§ 27. Kasa Krajowa przekazuje raport sprawozdawczy zawierający dane sporządzone na formularzu PD006:

1) w terminie 3 dni od dnia zrzeszenia się kasy w Kasie Krajowej;

2) niezwłocznie po powzięciu informacji o zmianie danych.

§ 28. W przypadku zmiany danych będącej skutkiem wystąpienia zmian w księgach rachunkowych kas albo Kasy Krajowej, mającej wpływ na dane sprawozdawcze, Kasa Krajowa przekazuje do NBP miesięczny raport sprawozdawczy, o którym mowa w § 25 ust. 2 i 6, z uwzględnieniem dokonanych zmian, w terminie do piętnastego dnia okresu utrzymywania rezerwy obowiązkowej, którego dane dotyczą, wskazanego na udostępnionym przez NBP portalu internetowym: sis.nbp.pl.

§ 29. 1. W przypadku zmiany danych będącej skutkiem wystąpienia zmian w księgach rachunkowych kasy, po dokonaniu badania rocznego sprawozdania finansowego przez biegłego rewidenta, przekazują do Kasy Krajowej skorygowane dane według stanu na ostatni dzień roku, którego badanie dotyczyło, w terminie do końca dziesiątego dnia od daty zatwierdzenia sprawozdania finansowego przez uprawniony do tego organ kasy.

2. Kasa Krajowa przekazuje cały raport sprawozdawczy zawierający dane zagregowane, o których mowa w ust. 1, w terminie do dnia 31 lipca roku następującego po roku, którego dane dotyczą, z uwzględnieniem § 25 ust. 4.

§ 30. 1. Kasa Krajowa przekazuje raport sprawozdawczy w postaci elektronicznej.

2. Raport sprawozdawczy, o którym mowa w:

1) § 25 ust. 2 i 6 - Kasa Krajowa przekazuje za pośrednictwem udostępnionego przez NBP portalu internetowego sis.nbp.pl;

2) § 25 ust. 3 i 5 - Kasa Krajowa przekazuje za pośrednictwem udostępnionego przez NBP portalu internetowego sis.nbp.pl, przy użyciu taksonomii XBRL udostępnionej przez NBP w tym portalu;

3) § 27 - Kasa Krajowa przekazuje na udostępniony przez NBP adres poczty elektronicznej.

3. Dostęp do portalu internetowego odbywa się przy użyciu certyfikatu wydanego nieodpłatnie przez NBP.

Rozdział 4

Firmy inwestycyjne i Krajowy Depozyt

Oddział 1

Firmy inwestycyjne

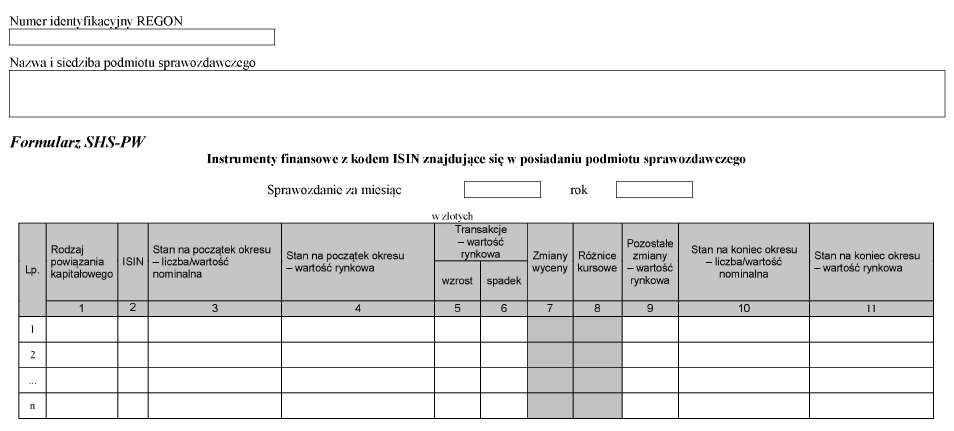

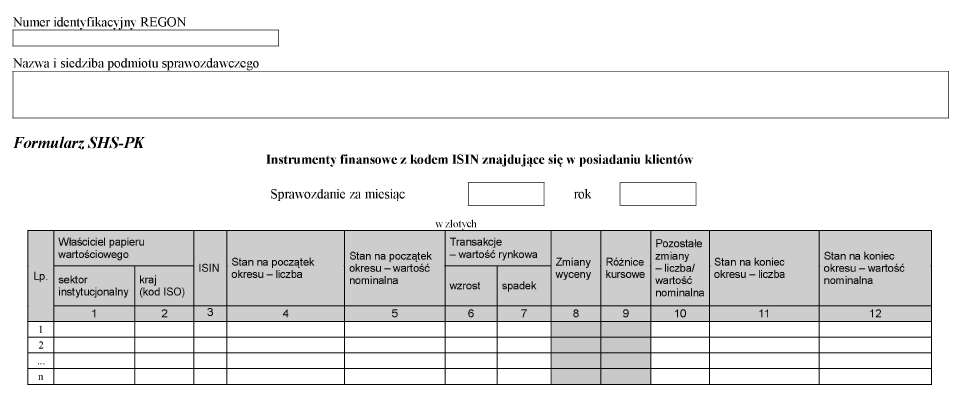

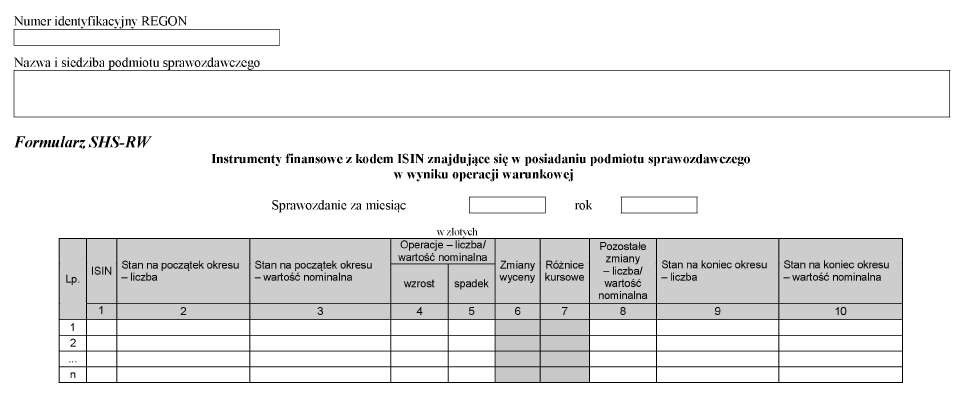

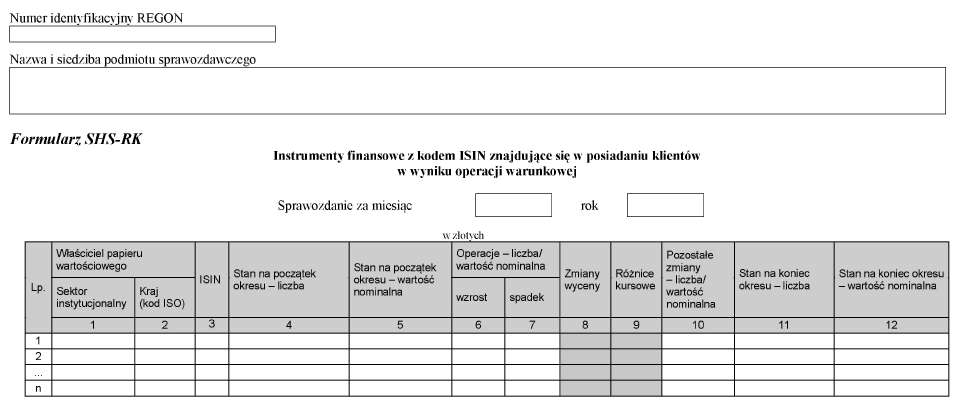

§ 31. 1. Firma inwestycyjna prowadząca rachunki papierów wartościowych lub rachunki zbiorcze przekazuje miesięczne dane sprawozdawcze sporządzone na formularzach SHS-PW, SHS-PK, SHS-RW i SHS-RK, których wzory określa załącznik nr 3 do rozporządzenia, do końca 16 dnia roboczego miesiąca następującego po okresie sprawozdawczym, którego raport dotyczy.

2. Dane przekazywane na formularzach SHS-PW i SHS-PK są wykazywane zgodnie z ich treścią ekonomiczną, bez uwzględniania operacji skutkujących tymczasowym przemieszczeniem papieru wartościowego między rachunkami stron transakcji, z ustalonymi warunkami powrotu papieru wartościowego na rachunek pierwotnego posiadacza, przy czym operacje te nie skutkują przeniesieniem ryzyka rynkowego związanego z posiadaniem papieru wartościowego na tymczasowego posiadacza (operacje warunkowe).

3. Dane przekazywane do NBP sporządza się na podstawie zapisów w księgach rachunkowych i innych dokumentów źródłowych obrazujących stan faktyczny.

§ 32. Firma inwestycyjna, w celu dokonania korekty przekazanych danych, sporządza nowy raport sprawozdawczy zawierający prawidłowe dane za okres, którego dotyczy korekta. Nowy raport sprawozdawczy zawiera wyłącznie te formularze, na których wprowadzono korektę danych.

§ 33. 1. Dane sprawozdawcze, o których mowa w § 31 ust. 1, są przekazywane w postaci elektronicznej na portal sprawozdawczy NBP: sprawozdawczosc.nbp.pl.

2. Dostęp do portalu odbywa się przy użyciu certyfikatu wydanego nieodpłatnie przez NBP.

§ 34. 1. Dane dotyczące wartości nominalnej i wartości rynkowej stanów na koniec okresu sprawozdawczego wykazuje się w pełnych złotych po przeliczeniu według średniego kursu ogłoszonego przez NBP dla danej waluty i obowiązującego w ostatnim dniu okresu sprawozdawczego.

2. Dane dotyczące wartości nominalnej i wartości rynkowej transakcji, operacji i pozostałych zmian wykazuje się w pełnych złotych po przeliczeniu według średniego kursu ogłoszonego przez NBP dla danej waluty i obowiązującego w dniu dokonania operacji.

3. Liczbę instrumentów finansowych w raporcie sprawozdawczym wykazuje się w wartościach rzeczywistych z dokładnością do trzech cyfr po przecinku.

§ 35. Firmy inwestycyjne są obowiązane do udzielania NBP dodatkowych informacji i wyjaśnień dotyczących przekazanych danych w formie wskazanej przez NBP.

Oddział 2

Krajowy Depozyt

§ 36. 1. Krajowy Depozyt przekazuje miesięczne dane sprawozdawcze sporządzane na formularzu SHS-KD, którego wzór określa załącznik nr 3 do rozporządzenia, do końca 5 dnia roboczego miesiąca następującego po okresie sprawozdawczym, którego raport dotyczy.

2. Dane przekazywane przez Krajowy Depozyt do NBP są sporządzane na podstawie stanów kont depozytowych, rachunków zbiorczych oraz rachunków papierów wartościowych prowadzonych przez Krajowy Depozyt.

3. W celu dokonania korekty przekazanych danych Krajowy Depozyt sporządza nowy raport sprawozdawczy zawierający prawidłowe dane za okres, którego dotyczy korekta.

§ 37. Dane sprawozdawcze, o których mowa w § 36, Krajowy Depozyt przekazuje w postaci elektronicznej, uzgodnionej z NBP.

§ 38. 1. Wartość nominalną instrumentów finansowych w raporcie sprawozdawczym wykazuje się w złotych, po przeliczeniu według średniego kursu ogłoszonego przez NBP dla danej waluty i obowiązującego w ostatnim dniu okresu sprawozdawczego.

2. Liczbę instrumentów finansowych w raporcie sprawozdawczym wykazuje się w wartościach rzeczywistych z dokładnością do trzech cyfr po przecinku.

§ 39. Krajowy Depozyt jest obowiązany do udzielenia NBP wyjaśnień dotyczących przekazanych danych, w formie uzgodnionej z NBP.

Rozdział 5

Przepisy przejściowe i końcowe

§ 40. 1. Raporty sprawozdawcze funduszy inwestycyjnych i subfunduszy:

1) miesięczne - za okresy sprawozdawcze od września 2017 r. do grudnia 2018 r.,

2) kwartalne za okresy sprawozdawcze obejmujące III i IV kwartał 2017 r. oraz I, II, III i IV kwartał 2018 r.

- sporządza się i przekazuje na podstawie przepisów rozporządzenia, o którym mowa w § 43.

2.3) Raporty sprawozdawcze funduszy inwestycyjnych i subfunduszy zawierające skorygowane dane za okresy sprawozdawcze, o których mowa w ust. 1, lub za okresy wcześniejsze przekazuje się do dnia 30 września 2019 r., na podstawie przepisów rozporządzenia, o którym mowa w § 43.

§ 41. 1. Kasa przekazuje Kasie Krajowej dane za wrzesień 2017 r. na podstawie przepisów rozporządzenia, o którym mowa w § 43.

2. Kasa Krajowa przekazuje miesięczne raporty sprawozdawcze za wrzesień 2017 r. na podstawie przepisów rozporządzenia, o którym mowa w § 43.

§ 42. Firmy inwestycyjne i Krajowy Depozyt przekazują miesięczne dane sprawozdawcze za wrzesień 2017 r. na podstawie przepisów rozporządzenia, o którym mowa w § 43.

§ 43. Traci moc rozporządzenie Ministra Rozwoju i Finansów z dnia 27 października 2016 r. w sprawie sposobu, szczegółowego zakresu i terminów przekazywania do Narodowego Banku Polskiego danych niezbędnych do ustalania polityki pieniężnej, okresowych ocen sytuacji pieniężnej państwa oraz analiz ryzyka systemowego (Dz. U. poz. 1786).

§ 44. Rozporządzenie wchodzi w życie z dniem 1 października 2017 r., z wyjątkiem rozdziału 2 oraz załącznika nr 1 do rozporządzenia, które wchodzą w życie z dniem 1 stycznia 2019 r.

Załączniki do rozporządzenia Ministra Rozwoju i Finansów

z dnia 21 września 2017 r.

Załącznik nr 1

FORMULARZE SPRAWOZDAWCZE FUNDUSZY INWESTYCYJNYCH

Treść załącznika w formie PDF do pobrania tutaj

Załącznik nr 24)

FORMULARZE SPRAWOZDAWCZE - KASY I KASA KRAJOWA

Treść załącznika w formie PDF do pobrania tutaj

Załącznik nr 3

FORMULARZE SPRAWOZDAWCZE I OBJAŚNIENIA DO FORMULARZY - FIRMY INWESTYCYJNE I KRAJOWY DEPOZYT

I. Wzory formularzy dla firm inwestycyjnych

II. Wzór formularza dla Krajowego Depozytu

III. Objaśnienia do formularzy

1. Struktura i format danych przekazywanych w ramach sprawozdań:

1) określonych w części I są udostępniane na stronie internetowej NBP co najmniej na dwa tygodnie przed terminem, o którym mowa w § 31 ust. 1;

2) określonych w części II są uzgadniane między NBP i Krajowym Depozytem co najmniej na dwa tygodnie przed terminem, o którym mowa w § 36 ust. 1.

2. W formularzach sprawozdawczych wypełnia się pola niewypełnione kolorem szarym.

3. W przypadku braku danych na formularzu sprawozdawczym podmiot sprawozdawczy jest obowiązany przesłać ten formularz niewypełniony.

4. Na formularzach należy przekazywać informację o następujących instrumentach finansowych:

1) papiery wartościowe;

2) niebędące papierami wartościowymi:

a) tytuły uczestnictwa w instytucjach wspólnego inwestowania,

b) instrumenty rynku pieniężnego.

1) Obecnie działem administracji rządowej - instytucje finansowe kieruje Minister Finansów, na podstawie § 1 ust. 2 pkt 3 rozporządzenia Prezesa Rady Ministrów z dnia 18 listopada 2019 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. poz. 2265).

2) W brzmieniu ustalonym przez § 1 rozporządzenia Ministra Finansów, Inwestycji i Rozwoju z dnia 6 listopada 2019 r. zmieniającego rozporządzenie w sprawie sposobu, szczegółowego zakresu i terminów przekazywania do Narodowego Banku Polskiego danych niezbędnych do ustalania polityki pieniężnej, okresowych ocen sytuacji pieniężnej państwa oraz analiz ryzyka systemowego (Dz. U. poz. 2187), które weszło w życie z dniem 20 listopada 2019 r.

3) W brzmieniu ustalonym przez § 1 rozporządzenia Ministra Finansów z dnia 16 lutego 2018 r. zmieniającego rozporządzenie w sprawie sposobu, szczegółowego zakresu i terminów przekazywania do Narodowego Banku Polskiego danych niezbędnych do ustalania polityki pieniężnej, okresowych ocen sytuacji pieniężnej państwa oraz analiz ryzyka systemowego (Dz. U. poz. 418), które weszło w życie z dniem 13 marca 2018 r.

4) Ze zmianą wprowadzoną przez § 1 rozporządzenia Ministra Finansów z dnia 23 lutego 2018 r. zmieniającego rozporządzenie w sprawie sposobu, szczegółowego zakresu i terminów przekazywania do Narodowego Banku Polskiego danych niezbędnych do ustalania polityki pieniężnej, okresowych ocen sytuacji pieniężnej państwa oraz analiz ryzyka systemowego (Dz. U. poz. 443), które weszło w życie z dniem 1 marca 2018 r.; stosuje się po raz pierwszy do danych przekazywanych za marzec 2018 r.

- Data ogłoszenia: 2020-02-13

- Data wejścia w życie: 2020-02-13

- Data obowiązywania: 2020-02-13

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA