REKLAMA

Dziennik Ustaw - rok 2019 poz. 2486

ROZPORZĄDZENIE

MINISTRA FINANSÓW1)

z dnia 17 grudnia 2019 r.

w sprawie opłat na pokrycie kosztów nadzoru nad rynkiem kapitałowym

Na podstawie art. 17 ust. 14 ustawy z dnia 29 lipca 2005 r. o nadzorze nad rynkiem kapitałowym (Dz. U. z 2019 r. poz. 1871 i 2217) zarządza się, co następuje:

§ 1. [Zakres przedmiotowy]

1) wysokość oraz sposób i terminy uiszczania opłat za:

a) zezwolenia, pozwolenia i zgody udzielane przez Komisję Nadzoru Finansowego, zwaną dalej „Komisją”, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (Dz. U. z 2018 r. poz. 2286, z późn. zm.2)), zwanej dalej „ustawą o obrocie instrumentami finansowymi”, oraz zatwierdzenie przez Komisję zmian w regulaminach, o których mowa w tej ustawie,

b) złożenie do Komisji zawiadomienia oraz przekazanie informacji na podstawie przepisów ustawy o obrocie instrumentami finansowymi,

c) zezwolenia i zgody udzielane przez Komisję na podstawie przepisów ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (Dz. U. z 2019 r. poz. 623, 1798 i 2217), zwanej dalej „ustawą o ofercie publicznej”,

d) uzyskanie przez dany podmiot statusu agencji informacyjnej w związku z wydaniem decyzji, o której mowa w art. 58 ust. 1 ustawy o ofercie publicznej,

e) dokonanie wpisu do rejestrów, o których mowa w art. 70zb ust. 1 i art. 263 ustawy z dnia 27 maja 2004 r. o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi (Dz. U. z 2018 r. poz. 1355, z późn. zm.3)), zwanej dalej „ustawą o funduszach inwestycyjnych”,

f) zezwolenia i zgody udzielane przez Komisję na podstawie przepisów ustawy o funduszach inwestycyjnych,

g) zezwolenia i zgody udzielane przez Komisję na podstawie przepisów ustawy z dnia 26 października 2000 r. o giełdach towarowych (Dz. U. z 2019 r. poz. 312), zwanej dalej „ustawą o giełdach towarowych”;

2) wysokość opłaty, o której mowa w art. 94c ustawy o ofercie publicznej, oraz sposób i terminy jej uiszczania;

3) sposób i terminy uiszczania opłat, o których mowa w:

a) art. 163 ust. 8 i 10–16 ustawy o obrocie instrumentami finansowymi,

b) art. 26 ust. 6 ustawy o giełdach towarowych,

c) art. 236 ust. 2b–2d i 2g ustawy o funduszach inwestycyjnych,

d) art. 93a, art. 93b i art. 94b ust. 1 ustawy o ofercie publicznej;

4) sposób wyliczania oraz sposób i terminy uiszczania opłat, o których mowa w:

a) art. 163 ust. 1–7 oraz ust. 9 ustawy o obrocie instrumentami finansowymi,

b) art. 26 ust. 2–5 ustawy o giełdach towarowych,

c) art. 236 ust. 2a, 2e i 2f ustawy o funduszach inwestycyjnych,

d) art. 94a ust. 1 ustawy o ofercie publicznej;

5) sposób ponoszenia kosztów nadzoru nad rynkiem kapitałowym, zwanych dalej „kosztami nadzoru”, z wpływów, o których mowa w art. 17 ust. 1 ustawy z dnia 29 lipca 2005 r. o nadzorze nad rynkiem kapitałowym;

6) wielkość udziału w kosztach nadzoru poszczególnych grup podmiotów prowadzących działalność na rynku kapitałowym;

7) sposób dokumentowania wielkości uzyskanych przychodów przez zagraniczne osoby prawne, o których mowa w art. 50 ust. 1 ustawy o giełdach towarowych, prowadzące działalność na terytorium Rzeczypospolitej Polskiej w formie oddziału, zagraniczne firmy inwestycyjne prowadzące działalność maklerską na terytorium Rzeczypospolitej Polskiej w formie oddziału oraz zagraniczne osoby prawne prowadzące taką działalność na terytorium Rzeczypospolitej Polskiej.

§ 2. [Opłaty za udzielenie zezwolenia]

1) rynku regulowanego – podlega opłacie w wysokości równowartości w złotych 4500 euro;

2) platformy aukcyjnej – podlega opłacie w wysokości równowartości w złotych 4500 euro;

3) izby rozliczeniowej – podlega opłacie w wysokości równowartości w złotych 4500 euro;

4) izby rozrachunkowej – podlega opłacie w wysokości równowartości w złotych 4500 euro;

5) działalności maklerskiej w zakresie:

a) przyjmowania i przekazywania zleceń nabycia lub zbycia instrumentów finansowych – podlega opłacie w wysokości równowartości w złotych 1000 euro,

b) wykonywania zleceń nabycia lub zbycia instrumentów finansowych na rachunek dającego zlecenie – podlega opłacie w wysokości równowartości w złotych 1000 euro,

c) nabywania lub zbywania na własny rachunek instrumentów finansowych – podlega opłacie w wysokości równowartości w złotych 1000 euro,

d) zarządzania portfelami, w których skład wchodzi jeden lub większa liczba instrumentów finansowych – podlega opłacie w wysokości równowartości w złotych 2500 euro,

e) doradztwa inwestycyjnego – podlega opłacie w wysokości równowartości w złotych 2000 euro,

f) oferowania instrumentów finansowych – podlega opłacie w wysokości równowartości w złotych 1000 euro,

g) świadczenia usług w wykonaniu zawartych umów o gwarancję emisji lub zawierania i wykonywania innych umów o podobnym charakterze, jeżeli ich przedmiotem są instrumenty finansowe – podlega opłacie w wysokości równowartości w złotych 1000 euro,

h) prowadzenia alternatywnego systemu obrotu – podlega opłacie w wysokości równowartości w złotych 4500 euro,

i) prowadzenia zorganizowanej platformy obrotu – podlega opłacie w wysokości równowartości w złotych 4500 euro,

j) przechowywania lub rejestrowania instrumentów finansowych, w tym prowadzenia rachunków papierów wartościowych, rachunków derywatów i rachunków zbiorczych oraz prowadzenia rachunków pieniężnych – podlega opłacie w wysokości równowartości w złotych 1000 euro,

k) udzielania pożyczek pieniężnych w celu dokonania transakcji, której przedmiotem jest jeden lub większa liczba instrumentów finansowych, jeżeli transakcja ma być dokonana za pośrednictwem firmy inwestycyjnej udzielającej pożyczki – podlega opłacie w wysokości równowartości w złotych 500 euro,

l) doradztwa dla przedsiębiorstw w zakresie struktury kapitałowej, strategii przedsiębiorstwa lub innych zagadnień związanych z taką strukturą lub strategią – podlega opłacie w wysokości równowartości w złotych 500 euro,

m) doradztwa i innych usług w zakresie łączenia, podziału oraz przejmowania przedsiębiorstw – podlega opłacie w wysokości równowartości w złotych 500 euro,

n) wymiany walutowej, w przypadku gdy jest to związane z działalnością maklerską w zakresie wskazanym w art. 69 ust. 2 ustawy o obrocie instrumentami finansowymi – podlega opłacie w wysokości równowartości w złotych 500 euro,

o) sporządzania analiz inwestycyjnych, analiz finansowych oraz innych rekomendacji o charakterze ogólnym, dotyczących transakcji w zakresie instrumentów finansowych – podlega opłacie w wysokości równowartości w złotych 500 euro,

p) świadczenia usług dodatkowych związanych z umową o gwarancję emisji – podlega opłacie w wysokości równowartości w złotych 500 euro,

r) wykonywania czynności, o których mowa w lit. a–p, których przedmiotem są instrumenty bazowe instrumentów pochodnych, wskazanych w art. 2 ust. 1 pkt 2 lit. d–f oraz lit. i ustawy o obrocie instrumentami finansowymi, jeżeli czynności te pozostają w związku z działalnością maklerską – podlega opłacie w wysokości równowartości w złotych 500 euro;

6) działalności polegającej na świadczeniu usług w zakresie udostępniania informacji o transakcjach – podlega opłacie w wysokości równowartości w złotych 4500 euro;

7) przez bank powierniczy rachunków papierów wartościowych, rachunków derywatów i rachunków zbiorczych – podlega opłacie w wysokości równowartości w złotych 4500 euro.

2. W przypadku gdy wniosek o udzielenie zezwolenia na prowadzenie działalności maklerskiej dotyczy więcej niż jednej czynności, o których mowa w ust. 1 pkt 5, łączna wysokość pobieranych opłat nie może być wyższa niż równowartość w złotych 4500 euro.

§ 3. [Opłata za poinformowanie o zamiarze prowadzenia przez zagraniczną firmę inwestycyjną działalności maklerskiej na terytorium RP]

§ 4. [Opłaty za udzielenie zezwolenia na podstawie przepisów rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 648/2012]

1) zezwolenia na świadczenie usług rozliczeniowych jako CCP, w rozumieniu art. 2 pkt 1 tego rozporządzenia – podlega opłacie w wysokości równowartości w złotych 4500 euro;

2) zezwolenia na rozszerzenie zakresu wydanego zezwolenia na świadczenie usług rozliczeniowych jako CCP, w rozumieniu art. 2 pkt 1 tego rozporządzenia – podlega opłacie w wysokości równowartości w złotych 4500 euro;

3) zezwolenia na transakcje wewnątrzgrupowe, o których mowa w art. 4 ust. 2 i art. 11 ust. 6, 8 i 10 tego rozporządzenia – podlega opłacie w wysokości równowartości w złotych 4500 euro;

4) zgody na istotną zmianę modeli i parametrów, o których mowa w art. 49 ust. 1 tego rozporządzenia – podlega opłacie w wysokości równowartości w złotych 4500 euro.

§ 5. [Opłaty za udzielenie zezwolenia, pozwolenia lub zgody na podstawie przepisów rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 575/2013]

1) art. 26 ust. 3, art. 77, art. 79 ust. 1 i art. 396 ust. 1 tego rozporządzenia – które podlegają opłacie w wysokości równowartości w złotych 300 euro;

2) części trzeciej w tytule drugim w rozdziałach 3–6, części trzeciej w tytule trzecim oraz tytule czwartym, z wyłączeniem zgody, o której mowa w art. 385 tego rozporządzenia – które podlegają opłacie w wysokości równowartości w złotych 4500 euro.

§ 6. [Opłaty za udzielenie zgody na podstawie przepisów ustawy o obrocie instrumentami finansowymi]

1) o której mowa w art. 22 ust. 2 ustawy o obrocie instrumentami finansowymi – podlega opłacie w wysokości równowartości w złotych 2000 euro;

2) na dokonanie zmiany w składzie zarządu spółki prowadzącej rynek regulowany – podlega opłacie w wysokości równowartości w złotych 300 euro;

3) na dokonanie zmian w statucie spółki prowadzącej rynek regulowany lub regulaminie rynku regulowanego – podlega opłacie w wysokości równowartości w złotych 300 euro;

4) o której mowa w art. 51 ust. 3 ustawy o obrocie instrumentami finansowymi – podlega opłacie w wysokości równowartości w złotych 4500 euro;

5) o której mowa w art. 167 ust. 4 ustawy o obrocie instrumentami finansowymi – podlega opłacie w wysokości równowartości w złotych 1000 euro;

6) o której mowa w art. 169 ust. 14 i 15 ustawy o obrocie instrumentami finansowymi – podlega opłacie w wysokości równowartości w złotych 1000 euro.

§ 7. [Opłaty za dokonanie zatwierdzenia zmian na podstawie przepisów ustawy o obrocie instrumentami finansowymi]

1) zatwierdzenie zmian w regulaminie Krajowego Depozytu – podlega opłacie w wysokości równowartości w złotych 300 euro;

2) zatwierdzenie zmian w regulaminie spółki, której Krajowy Depozyt przekazał wykonywanie czynności z zakresu zadań, o których mowa w art. 48 ust. 1 pkt 1–6 i ust. 2 ustawy o obrocie instrumentami finansowymi – podlega opłacie w wysokości równowartości w złotych 300 euro;

3) zatwierdzenie zmian w regulaminie izby rozliczeniowej lub izby rozrachunkowej – podlega opłacie w wysokości równowartości w złotych 300 euro;

4) zatwierdzenie zmian w regulaminie funduszu rozliczeniowego zarządzanego przez izbę rozliczeniową, Krajowy Depozyt lub spółkę, której Krajowy Depozyt przekazał wykonywanie czynności z zakresu zadań, o których mowa w art. 48 ust. 2 pkt 1 ustawy o obrocie instrumentami finansowymi – podlega opłacie w wysokości równowartości w złotych 300 euro;

5) zatwierdzenie zmian w regulaminie funkcjonowania systemu rekompensat – podlega opłacie w wysokości równowartości w złotych 300 euro;

6) złożenie zawiadomienia, o którym mowa w art. 21 ust. 3a ustawy o obrocie instrumentami finansowymi – podlega opłacie w wysokości równowartości w złotych 4500 euro;

7) przekazanie informacji, o której mowa w art. 21 ust. 3b ustawy o obrocie instrumentami finansowymi – podlega opłacie w wysokości równowartości w złotych 300 euro.

2. Zatwierdzenie zmian w odrębnym regulaminie Krajowego Depozytu mającym zastosowanie do pełnienia przez Krajowy Depozyt funkcji giełdowej izby rozrachunkowej lub w odrębnym regulaminie mającym zastosowanie do pełnienia przez spółkę, której Krajowy Depozyt przekazał wykonywanie czynności, o których mowa w art. 48 ust. 2 ustawy o obrocie instrumentami finansowymi, funkcji giełdowej izby rozrachunkowej – podlega opłacie w wysokości równowartości w złotych 300 euro.

§ 8. [Opłaty za udzielenie zgody na podstawie przepisów ustawy o ofercie publicznej]

1) art. 62 ust. 4 ustawy o ofercie publicznej – podlega opłacie w wysokości równowartości w złotych 4500 euro;

2) art. 79 ust. 4a ustawy o ofercie publicznej – podlega opłacie w wysokości równowartości w złotych 4500 euro.

§ 9. [Opłata za uzyskanie statusu agencji informacyjnej]

§ 10. [Opłaty za udzielenie zezwolenia udzielonego na podstawie przepisów ustawy o funduszach inwestycyjnych]

1) utworzenie funduszu inwestycyjnego – podlega opłacie w wysokości równowartości w złotych 4000 euro, a w przypadku zezwolenia na utworzenie:

a) funduszu z wydzielonymi subfunduszami – równowartości w złotych 4500 euro,

b) funduszu powiązanego będącego funduszem inwestycyjnym otwartym – równowartości w złotych 3000 euro,

c) funduszu powiązanego będącego specjalistycznym funduszem inwestycyjnym otwartym lub funduszem inwestycyjnym zamkniętym – równowartości w złotych 2000 euro,

d) funduszu inwestycyjnego, który ma być funduszem przejmującym podczas połączenia krajowego funduszy – równowartości w złotych 4500 euro,

e) funduszu inwestycyjnego, który ma być funduszem przejmującym podczas połączenia transgranicznego przez utworzenie funduszu krajowego – równowartości w złotych 4500 euro;

2) zmianę statutu funduszu inwestycyjnego w zakresie dotyczącym utworzenia każdego nowego subfunduszu, z wyjątkiem utworzenia subfunduszu jako subfunduszu powiązanego w funduszu inwestycyjnym otwartym – podlega opłacie w wysokości równowartości w złotych 1000 euro;

3) zmianę statutu funduszu inwestycyjnego otwartego w zakresie dotyczącym utworzenia każdego nowego subfunduszu jako subfunduszu powiązanego – podlega opłacie w wysokości równowartości w złotych 3000 euro;

4) zmianę statutu funduszu inwestycyjnego w innym zakresie niż wskazany w pkt 2 lub 3 – podlega opłacie w wysokości równowartości w złotych 300 euro;

5) rozpoczęcie prowadzenia przez fundusz inwestycyjny otwarty działalności jako fundusz powiązany – podlega opłacie w wysokości równowartości w złotych 3000 euro;

6) rozpoczęcie prowadzenia działalności przez subfundusz wydzielony w funduszu inwestycyjnym otwartym jako subfundusz powiązany – podlega opłacie w wysokości równowartości w złotych 3000 euro;

7) dokonanie przez fundusz powiązany zmiany funduszu podstawowego – podlega opłacie w wysokości równowartości w złotych 4000 euro;

8) zaprzestanie przez fundusz powiązany prowadzenia działalności jako fundusz powiązany – podlega opłacie w wysokości równowartości w złotych 3000 euro;

9) prowadzenie przez fundusz powiązany działalności jako fundusz powiązany dotychczasowego funduszu podstawowego także po jego połączeniu lub jako fundusz powiązany funduszu zagranicznego będącego dotychczas funduszem podstawowym także po dokonaniu jego podziału – podlega opłacie w wysokości równowartości w złotych 4000 euro;

10) zbywanie i odkupywanie jednostek uczestnictwa lub tytułów uczestnictwa za pośrednictwem podmiotu, o którym mowa w art. 32 ust. 2 ustawy o funduszach inwestycyjnych – podlega opłacie w wysokości równowartości w złotych 1000 euro;

11) wykonywanie działalności przez towarzystwo funduszy inwestycyjnych – podlega opłacie w wysokości równowartości w złotych 4500 euro;

12) wykonywanie działalności przez towarzystwo, które wraz z wnioskiem o wydanie takiego zezwolenia złożyło wyłącznie wniosek o wydanie zezwolenia na utworzenie funduszu inwestycyjnego otwartego, co do którego zawarło umowę, o której mowa w art. 4 ust. 1a ustawy o funduszach inwestycyjnych, oraz nie będzie zarządzać funduszami, o których mowa w art. 15 ust. 1a ustawy o funduszach inwestycyjnych – podlega opłacie w wysokości równowartości w złotych 4500 euro;

13) rozszerzenie przedmiotu działalności towarzystwa funduszy inwestycyjnych o:

a) doradztwo inwestycyjne – podlega opłacie w wysokości równowartości w złotych 2000 euro,

b) zarządzanie portfelami, w których skład wchodzi jeden lub większa liczba instrumentów finansowych – podlega opłacie w wysokości równowartości w złotych 2500 euro,

c) przyjmowanie i przekazywanie zleceń nabycia lub zbycia instrumentów finansowych – podlega opłacie w wysokości równowartości w złotych 1000 euro;

14) zarządzanie zbiorczym portfelem papierów wartościowych – podlega opłacie w wysokości równowartości w złotych 2500 euro;

15) zarządzanie sekurytyzowanymi wierzytelnościami funduszu sekurytyzacyjnego przez podmiot inny niż towarzystwo funduszy inwestycyjnych – podlega opłacie w wysokości równowartości w złotych 2000 euro;

16) przekształcenie funduszy inwestycyjnych otwartych lub specjalistycznych funduszy inwestycyjnych otwartych, zarządzanych przez to samo towarzystwo funduszy inwestycyjnych, w jeden fundusz inwestycyjny z wydzielonymi subfunduszami, w trybie określonym w art. 240 ustawy o funduszach inwestycyjnych – podlega opłacie w wysokości równowartości w złotych 4500 euro;

17) przekształcenie funduszu inwestycyjnego otwartego w nowy subfundusz istniejącego funduszu inwestycyjnego otwartego z wydzielonymi subfunduszami zarządzanego przez to samo towarzystwo, w trybie określonym w art. 240 ustawy o funduszach inwestycyjnych – podlega opłacie w wysokości równowartości w złotych 4000 euro;

18) przekształcenie specjalistycznego funduszu inwestycyjnego otwartego w nowy subfundusz istniejącego specjalistycznego funduszu inwestycyjnego otwartego z wydzielonymi subfunduszami zarządzanego przez to samo towarzystwo, w trybie określonym w art. 240 ustawy o funduszach inwestycyjnych – podlega opłacie w wysokości równowartości w złotych 4000 euro;

19) przejęcie przez towarzystwo funduszy inwestycyjnych zarządzania funduszem inwestycyjnym – podlega opłacie w wysokości równowartości w złotych 3500 euro;

20) przejęcie przez spółkę zarządzającą zarządzania funduszem inwestycyjnym otwartym i prowadzenia jego spraw na podstawie umowy, o której mowa w art. 4 ust. 1a ustawy o funduszach inwestycyjnych – podlega opłacie w wysokości równowartości w złotych 3500 euro;

21) przejęcie przez zarządzającego z Unii Europejskiej zarządzania specjalistycznym funduszem inwestycyjnym otwartym lub funduszem inwestycyjnym zamkniętym i prowadzenia jego spraw – podlega opłacie w wysokości równowartości w złotych 3500 euro;

22) zarządzanie alternatywnymi funduszami inwestycyjnymi udzielanego towarzystwu funduszy inwestycyjnych – podlega opłacie w wysokości równowartości w złotych 2000 euro;

23) zarządzanie alternatywnymi funduszami inwestycyjnymi udzielanego spółce wraz z zezwoleniem na wykonywanie działalności przez towarzystwo funduszy inwestycyjnych – podlega jednej opłacie w wysokości równowartości w złotych 4500 euro;

24) wykonywanie działalności przez zarządzającego alternatywną spółką inwestycyjną – podlega opłacie w wysokości równowartości w złotych 4500 euro;

25) przejęcie przez zewnętrznie zarządzającego alternatywną spółką inwestycyjną od dotychczasowego komplementariusza zarządzania alternatywną spółką inwestycyjną – podlega opłacie w wysokości równowartości w złotych 3500 euro;

26) przejęcie przez zarządzającego z Unii Europejskiej od dotychczasowego komplementariusza zarządzania alternatywną spółką inwestycyjną – podlega opłacie w wysokości równowartości w złotych 3500 euro.

2. W przypadku udzielenia zezwolenia na utworzenie funduszu inwestycyjnego, o którym mowa w ust. 1 pkt 1, którego certyfikaty inwestycyjne podlegają opłacie ewidencyjnej, wysokość opłaty ewidencyjnej zmniejsza się o wysokość opłaty za zezwolenie na utworzenie takiego funduszu.

§ 11. [Opłaty za udzielenie zgody na podstawie przepisów ustawy o funduszach inwestycyjnych]

1) o której mowa w art. 46 ust. 3a ustawy o funduszach inwestycyjnych – podlega opłacie w wysokości równowartości w złotych 2000 euro;

2) o której mowa w art. 46b ust. 2 ustawy o funduszach inwestycyjnych – podlega opłacie w wysokości równowartości w złotych 2000 euro;

3) o której mowa w art. 70g ust. 6 ustawy o funduszach inwestycyjnych – podlega opłacie w wysokości równowartości w złotych 2000 euro;

4) zgody na zmianę depozytariusza, o której mowa w art. 80 ust. 1 ustawy o funduszach inwestycyjnych – podlega opłacie w wysokości równowartości w złotych 1000 euro;

5) na dokonywanie przez fundusz inwestycyjny czynności prawnych, o których mowa w art. 93 ust. 2 ustawy o funduszach inwestycyjnych – podlega opłacie w wysokości równowartości w złotych 2000 euro;

6) na lokowanie aktywów funduszu w depozyty w bankach zagranicznych, o której mowa w art. 93 ust. 3 ustawy o funduszach inwestycyjnych – podlega opłacie w wysokości równowartości w złotych 2000 euro;

7) na połączenie wewnętrzne funduszy, o której mowa w art. 208a ust. 1 ustawy o funduszach inwestycyjnych – podlega opłacie w wysokości równowartości w złotych 2000 euro;

8) na połączenie krajowe funduszy, o której mowa w art. 208i ust. 1 pkt 2 ustawy o funduszach inwestycyjnych – podlega opłacie w wysokości równowartości w złotych 3000 euro;

9) na połączenie transgraniczne przez przejęcie funduszu krajowego, o której mowa w art. 208zc ust. 2 pkt 1 ustawy o funduszach inwestycyjnych – podlega opłacie w wysokości równowartości w złotych 4000 euro;

10) na połączenie transgraniczne przez utworzenie funduszu zagranicznego, o której mowa w art. 208zc ust. 2 pkt 2 ustawy o funduszach inwestycyjnych – podlega opłacie w wysokości równowartości w złotych 4000 euro.

§ 12. [Opłaty za dokonanie wpisu do rejestru na podstawie przepisów ustawy o funduszach inwestycyjnych]

1) art. 70zb ust. 1 ustawy o funduszach inwestycyjnych – podlega opłacie w wysokości równowartości w złotych 2000 euro;

2) art. 263 ustawy o funduszach inwestycyjnych:

a) funduszu zagranicznego – podlega opłacie w wysokości równowartości w złotych 4000 euro,

b) funduszu zagranicznego z wydzielonymi subfunduszami – podlega opłacie w wysokości równowartości w złotych 4500 euro,

c) funduszu inwestycyjnego otwartego z siedzibą w państwie należącym do Europejskiego Obszaru Gospodarczego (EEA) – podlega opłacie w wysokości równowartości w złotych 4000 euro,

d) funduszu inwestycyjnego otwartego z wydzielonymi subfunduszami z siedzibą w państwie należącym do EEA – podlega opłacie w wysokości równowartości w złotych 4500 euro.

§ 13. [Opłaty za udzielenie zezwoleń i zgód na podstawie przepisów ustawy o giełdach towarowych]

1) zezwolenia na prowadzenie giełdy towarowej – podlega opłacie w wysokości równowartości w złotych 4500 euro;

2) zezwolenia towarowemu domowi maklerskiemu lub zagranicznej osobie prawnej, o której mowa w art. 50 ust. 1 ustawy o giełdach towarowych, w zakresie:

a) nabywania lub zbywania towarów giełdowych na cudzy rachunek w ramach świadczenia usług brokerskich – podlega opłacie w wysokości równowartości w złotych 1500 euro,

b) prowadzenia rachunków lub rejestrów towarów giełdowych w obrocie giełdowym, z wyłączeniem towarów giełdowych będących oznaczonymi co do gatunku rzeczami – podlega opłacie w wysokości równowartości w złotych 1000 euro,

c) doradztwa w zakresie obrotu giełdowego – podlega opłacie w wysokości równowartości w złotych 500 euro;

3) zgody na dokonanie zmian w statucie lub regulaminie spółki prowadzącej giełdę towarową – podlega opłacie w wysokości równowartości w złotych 300 euro;

4) zgody na dokonanie zmian w statucie lub regulaminie spółki prowadzącej giełdową izbę rozrachunkową – podlega opłacie w wysokości równowartości w złotych 300 euro.

2. W przypadku gdy wniosek o udzielenie zezwolenia dotyczy więcej niż jednej czynności, o których mowa w ust. 1 pkt 2, łączna wysokość opłat nie może być wyższa niż równowartość w złotych 4500 euro.

3. Zezwolenie udzielone podmiotom, o którym mowa w art. 9 ust. 3 pkt 4 ustawy o giełdach towarowych, w zakresie prowadzenia rachunków lub rejestrów towarów giełdowych w obrocie giełdowym, z wyłączeniem towarów giełdowych będących oznaczonymi co do gatunku rzeczami – podlega opłacie w wysokości równowartości w złotych 1000 euro.

§ 14. [Termin na uiszczenie opłat]

1) doręczenia decyzji udzielającej zezwolenia, pozwolenia albo zgody;

2) doręczenia dokumentu potwierdzającego dokonanie wpisu do rejestru;

3) doręczenia decyzji zatwierdzającej zmianę regulaminu;

4) złożenia zawiadomienia lub przekazania informacji;

5) doręczenia zagranicznej firmie inwestycyjnej informacji o warunkach prowadzenia działalności maklerskiej na terenie Rzeczypospolitej Polskiej w formie oddziału, o których mowa w art. 117 ust. 3 ustawy o obrocie instrumentami finansowymi;

6) uzyskania przez dany podmiot statusu agencji informacyjnej w związku z wydaniem decyzji, o której mowa w art. 58 ust. 1 ustawy o ofercie publicznej.

2. W przypadku gdy decyzja rozstrzyga sprawę w części, termin, o którym mowa w ust. 1, biegnie od dnia doręczenia decyzji rozstrzygającej sprawę w części, o ile udziela ona zezwolenia albo zgody.

3. Opłatę, o której mowa w art. 93a i art. 93b ustawy o ofercie publicznej, uiszcza się w terminie 14 dni od dnia doręczenia odpowiednio decyzji zatwierdzającej prospekt emisyjny lub decyzji zatwierdzającej memorandum informacyjne.

4. W przypadku udzielenia zezwolenia na utworzenie funduszu inwestycyjnego, o którym mowa w § 10 ust. 1 pkt 1, albo udzielenia zezwolenia na zmiany statutu funduszu, o których mowa w § 10 ust. 1 pkt 2–4, które są równoznaczne z zatwierdzeniem przez Komisję prospektu emisyjnego lub memorandum informacyjnego, opłatę, o której mowa w § 10, łącznie z opłatą, o której mowa w art. 93a i art. 93b ustawy o ofercie publicznej, uiszcza się w terminie 14 dni od dnia doręczenia decyzji udzielającej zezwolenia.

§ 15. [Roczna opłata pobierana od agencji informacyjnej]

2. Opłatę, o której mowa w ust. 1, uiszcza się w wysokości 1/4 stawki rocznej w terminie do ostatniego dnia każdego kwartału danego roku kalendarzowego.

§ 16. [Jednorazowe wnoszenie opłat]

1) art. 26 ust. 6 ustawy o giełdach towarowych,

2) art. 236 ust. 2b–2d i 2g ustawy o funduszach inwestycyjnych,

3) art. 163 ust. 8 i 10–16 ustawy o obrocie instrumentami finansowymi,

4) art. 94b ust. 1 ustawy o ofercie publicznej

– wnosi się jednorazowo, w terminie do ostatniego dnia trzeciego kwartału danego roku kalendarzowego, a w przypadku gdy podmiot zobowiązany do wniesienia opłaty rozpoczął działalność po tym dniu – do ostatniego dnia czwartego kwartału danego roku kalendarzowego.

§ 17. [Koszty nadzoru netto]

1) kwotę odpowiadającą 16,5% tej kwoty, pokrywaną ze środków, o których mowa w art. 131a ust. 1 ustawy z dnia 29 sierpnia 1997 r. – Prawo bankowe (Dz. U. z 2019 r. poz. 2357);

2) kwotę odpowiadająca 1,5% tej kwoty, pokrywaną ze środków, o których mowa w art. 14 ust. 1 pkt 1 ustawy z dnia 22 maja 2003 r. o nadzorze ubezpieczeniowym i emerytalnym (Dz. U. z 2019 r. poz. 207);

3) sumę wpływów, o których mowa w art. 17 ust. 1 pkt 3 ustawy z dnia 29 lipca 2005 r. o nadzorze nad rynkiem kapitałowym, przekazanych na rachunek dochodów Komisji w poprzednim roku kalendarzowym.

2. Koszty nadzoru netto obliczone zgodnie z ust. 1 podlegają podziałowi na koszty nadzoru netto każdej z grup, o których mowa w § 18, z wykorzystaniem procentowego udziału danej grupy w planowanych kosztach nadzoru netto w danym roku kalendarzowym, obliczanego zgodnie z § 18 ust. 3.

3. Koszty nadzoru netto poszczególnych grup, obliczonych zgodnie z ust. 2 pomniejsza się o opłaty, o których mowa w:

1) § 2–13 i § 15 ust. 1,

2) art. 93a i art. 93b ustawy o ofercie publicznej,

3) art. 26 ust. 6 ustawy o giełdach towarowych,

4) art. 236 ust. 2b–2d i 2g ustawy o funduszach inwestycyjnych,

5) art. 163 ust. 8 i 10–16 ustawy o obrocie instrumentami finansowymi,

6) art. 94b ust. 1 ustawy o ofercie publicznej

– wniesione w poprzednim roku kalendarzowym przez podmioty danej grupy.

§ 18. [Podział kosztów nadzoru netto]

1) grupę I – w skład której wchodzą spółki:

a) prowadzące rynek regulowany,

b) prowadzące giełdę towarową;

2) grupę II – w skład której wchodzą:

a) Krajowy Depozyt,

b) spółki, niezależnie od tego, czy prowadzą działalność dla rynku regulowanego czy dla giełdy towarowej:

– prowadzące izbę rozliczeniową oraz spółki, którym Krajowy Depozyt przekazał wykonywanie czynności z zakresu rozliczania transakcji,

– prowadzące izbę rozrachunkową oraz spółki, którym Krajowy Depozyt przekazał wykonywanie czynności z zakresu rozrachunku transakcji,

– prowadzące izbę rozliczeniową i rozrachunkową, które wykonują funkcję giełdowej izby rozrachunkowej,

– prowadzące giełdową izbę rozrachunkową;

3) grupę III – w skład której wchodzą:

a) domy maklerskie,

b) zagraniczne firmy inwestycyjne prowadzące działalność maklerską na terytorium Rzeczypospolitej Polskiej w formie oddziału oraz zagraniczne osoby prawne prowadzące taką działalność na terytorium Rzeczypospolitej Polskiej,

c) towarowe domy maklerskie,

d) zagraniczne osoby prawne, o których mowa w art. 50 ust. 1 ustawy o giełdach towarowych, prowadzące działalność na terytorium Rzeczypospolitej Polskiej w formie oddziału,

e) zatwierdzone podmioty publikujące, dostawcy informacji skonsolidowanych, zatwierdzone mechanizmy sprawozdawcze;

4) grupę IV – w skład której wchodzą:

a) towarzystwa funduszy inwestycyjnych,

b) wewnętrznie zarządzający alternatywnymi spółkami inwestycyjnymi prowadzący działalność na podstawie zezwolenia,

c) zewnętrznie zarządzający alternatywnymi spółkami inwestycyjnymi prowadzący działalność na podstawie zezwolenia;

5) grupę V, w skład której wchodzą spółki publiczne, o których mowa w art. 94a ust. 1 ustawy o ofercie publicznej.

2. Wielkość udziału w kosztach nadzoru netto poszczególnych grup, o których mowa w ust. 1, w danym roku stanowi procentowy udział, obliczony zgodnie z ust. 3, przypadający na każdą grupę w całkowitej kwocie planowanych kosztów nadzoru netto do pokrycia w danym roku kalendarzowym ujętych w planie finansowym Urzędu Komisji Nadzoru Finansowego na dany rok kalendarzowy.

3. Procentowy udział dla danej grupy w danym roku kalendarzowym oblicza się z dokładnością do sześciu miejsc po przecinku według wzoru:

gdzie poszczególne symbole oznaczają:

UGn – procentowy udział danej grupy w planowanych kosztach nadzoru netto w danym roku kalendarzowym,

WKn-1 – wykonane koszty nadzoru netto danej grupy w poprzednim roku kalendarzowym,

Kn-1 – koszty nadzoru netto wszystkich grup wykonane w poprzednim roku kalendarzowym, o których mowa w § 19 ust. 3.

§ 19. [Sposób obliczania opłat]

WNp = Pp x SGn

gdzie poszczególne symbole oznaczają:

Pp – określoną w ustawie podstawę obliczenia opłaty rocznej należnej od danego podmiotu,

SGn – stawkę dla grupy, do której przypisany jest dany podmiot zgodnie z § 18, której wysokość obliczana jest zgodnie z ust. 2.

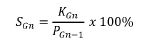

2. Stawkę (SGn) dla danej grupy w danym roku kalendarzowym oblicza się z dokładnością do sześciu miejsc po przecinku według wzoru:

gdzie poszczególne symbole oznaczają:

KGn – koszty nadzoru netto danej grupy do pokrycia w danym roku kalendarzowym, obliczane zgodnie z ust. 3,

PGn-1 – sumę kwot stanowiących podstawę obliczenia opłaty rocznej, należnej od podmiotów w danej grupie, które prowadziły działalność w ostatnim dniu poprzedniego roku kalendarzowego, ustalaną na podstawie zbadanych i zatwierdzonych sprawozdań finansowych za poprzedni rok, a w przypadku ich braku na podstawie deklaracji przekazanych zgodnie z § 22 ust. 2.

3. Koszty nadzoru netto dla danej grupy (KGn) w danym roku kalendarzowym oblicza się według wzoru:

KGn = (PKn – (PKn-1 – WKn-1)) x UGn – OGn-1

gdzie poszczególne symbole oznaczają:

PKn – oznacza planowane koszty nadzoru, o których mowa w art. 19a ust. 2 pkt 1 ustawy o nadzorze, ujęte w planie finansowym Urzędu Komisji Nadzoru Finansowego na dany rok kalendarzowy, w części przypadającej na koszty nadzoru netto, do pokrycia w danym roku kalendarzowym,

PKn-1 – oznacza planowane koszty nadzoru, o których mowa w art. 19a ust. 2 pkt 1 ustawy o nadzorze, ujęte w planie finansowym Urzędu Komisji Nadzoru Finansowego na poprzedni rok kalendarzowy, w części przypadającej na koszty nadzoru netto,

WKn-1 – oznacza wykonane koszty nadzoru, o których mowa w art. 19a ust. 2 pkt 1 ustawy o nadzorze, ujęte w planie finansowym Urzędu Komisji Nadzoru Finansowego na poprzedni rok kalendarzowy, w części przypadającej na koszty nadzoru netto.

OGn-1 – kwoty i opłaty, o których mowa w § 17, wniesione w poprzednim roku kalendarzowym przez podmioty danej grupy.

4. Poszczególne kwoty, o których mowa w ust. 3, oblicza się w zaokrągleniu do pełnych złotych.

5. W przypadku gdy wysokość opłaty rocznej należnej od danego podmiotu, obliczona zgodnie ze wzorem, o którym mowa w ust. 1, jest:

1) wyższa niż maksymalna wysokość opłaty określona w ustawie, za wysokość należnej w danym roku opłaty przyjmuje się maksymalną wysokość określoną w ustawie;

2) niższa niż minimalna wysokość opłaty określona w ustawie, za wysokość należnej w danym roku opłaty przyjmuje się minimalną wysokość określoną w ustawie.

6. Podmioty, o których mowa w § 18 ust. 1 pkt 3 lit. b i d, do dnia 30 lipca danego roku kalendarzowego, przekazują Komisji potwierdzoną za zgodność z oryginałem kopię deklaracji o wysokości podatku dochodowego od osób prawnych za rok poprzedni. Przepis § 22 ust. 4 stosuje się odpowiednio.

§ 20. [Obliczanie równowartości w złotych kwot opłat]

2. W przypadku gdy w sprawozdaniu finansowym, o którym mowa w art. 94a ustawy o ofercie publicznej, kapitał własny wyrażony jest w innej walucie niż waluta polska, jego wysokość oblicza się przy zastosowaniu średniego kursu tej waluty ogłaszanego przez Narodowy Bank Polski na dzień bilansowy przedmiotowego sprawozdania finansowego.

§ 21. [Komunikaty publikowane przez Przewodniczącego Komisji Nadzoru Finansowego]

1) planowane koszty nadzoru netto nad rynkiem kapitałowym do pokrycia w danym roku kalendarzowym, ze wskazaniem odrębnej wartości dla każdej z grup oraz wartości poszczególnych zmiennych, o których mowa w § 19 ust. 3;

2) procentowy udział w planowanych kosztach nadzoru netto, o którym mowa w § 18 ust. 3, dla każdej grupy w danym roku kalendarzowym;

3) wysokość obowiązującej w danym roku stawki, o której mowa w § 19 ust. 2, dla każdej z grup;

4) koszty nadzoru netto nad rynkiem kapitałowym wykonane w poprzednim roku kalendarzowym, ze wskazaniem odrębnej wartości dla każdej z grup;

5) sumę kwot za poprzedni rok kalendarzowy, stanowiących podstawę obliczenia opłaty rocznej, należnej od podmiotów w danej grupie, które prowadziły działalność w ostatnim dniu poprzedniego roku kalendarzowego;

6) wysokość kwot i opłat, o których mowa w § 17, wniesionych w poprzednim roku kalendarzowym przez podmioty rynku kapitałowego, w tym opłat ze wskazaniem odrębnej wartości dla każdej z grup.

§ 22. [Termin na uiszczenie opłaty rocznej]

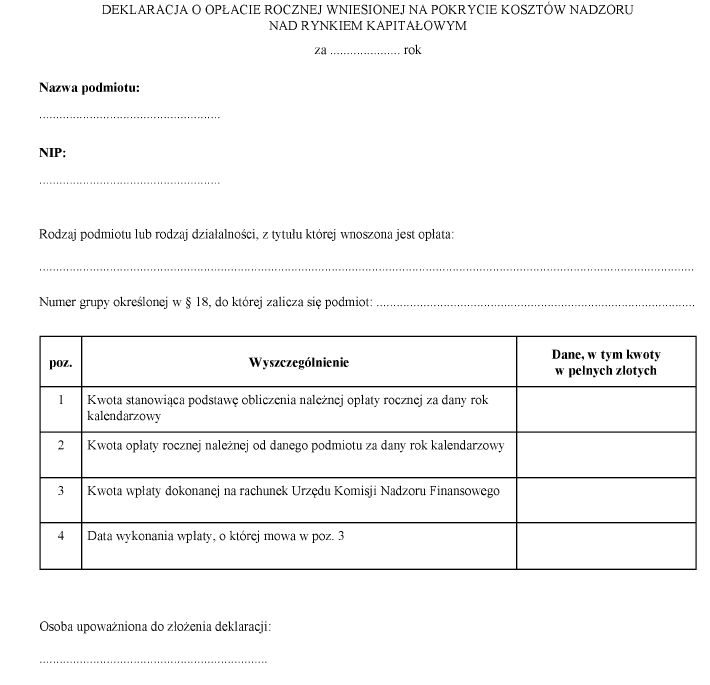

2. W terminie nie dłuższym niż 10 dni od dnia upływu terminu uiszczenia opłaty, o której mowa w ust. 1, podmiot przekazuje Komisji deklarację o opłacie rocznej wniesionej na pokrycie kosztów nadzoru nad rynkiem kapitałowym zawierającą:

1) nazwę podmiotu i numer identyfikacji podatkowej (NIP);

2) określenie rodzaju podmiotu lub rodzaju działalności, z tytułu której wnoszona jest opłata;

3) wskazanie grupy, do której przypisany jest podmiot;

4) kwotę należnej za dany rok opłaty wraz ze wskazaniem kwoty stanowiącej podstawę jej obliczenia;

5) kwotę wpłaty dokonanej na rachunek bankowy Urzędu Komisji Nadzoru Finansowego;

6) datę dokonania wpłaty, o której mowa w pkt 5.

3. Wzór deklaracji, o której mowa w ust. 2, określa załącznik do rozporządzenia.

4. Deklaracja, o której mowa w ust. 2, jest składana przy użyciu usługi elektronicznej udostępnionej nieodpłatnie za pośrednictwem strony internetowej Urzędu Komisji Nadzoru Finansowego.

§ 23. [Rachunek, na który uiszcza się opłaty]

§ 24. [Wejście w życie]

Minister Finansów: T. Kościński

1) Minister Finansów kieruje działem administracji rządowej - instytucje finansowe, na podstawie § 1 ust. 2 pkt 3 rozporządzenia Prezesa Rady Ministrów z dnia 18 listopada 2019 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. poz. 2265).

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2018 r. poz. 2243 i 2244 oraz z 2019 r. poz. 730, 875, 1655, 1798 i 2217.

3) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2018 r. poz. 2215, 2243 i 2244 oraz z 2019 r. poz. 730, 875, 1495, 1572, 1655 i 2217.

4) Zmiany wymienionego rozporządzenia zostały ogłoszone w Dz. Urz. UE L 176 z 27.06.2013, str. 1, Dz. Urz. UE L 279 z 19.10.2013, str. 2, Dz. Urz. UE L 173 z 12.06.2014, str. 84 i 190, Dz. Urz. UE L 141 z 05.06.2015, str. 73, Dz. Urz. UE L 239 z 15.09.2015, str. 63, Dz. Urz. UE L 337 z 23.12.2015, str. 1, Dz. Urz. UE L 86 z 31.03.2017, str. 3, Dz. Urz. UE L 148 z 10.06.2017, str. 1, Dz. Urz. UE L 347 z 28.12.2017, str. 35 oraz Dz. Urz. UE L 141 z 28.05.2019, str. 42.

5) Zmiany wymienionego rozporządzenia zostały ogłoszone Dz. Urz. UE L 208 z 02.08.2013, str. 68, Dz. Urz. UE L 321 z 30.11.2013, str. 6, Dz. Urz. UE L 11 z 17.01.2015, str. 37, Dz. Urz. UE L 171 z 29.06.2016, str. 153, Dz. Urz. UE L 20 z 25.01.2017, str. 4, Dz. Urz. UE L 310 z 25.11.2017, str. 1, Dz. Urz. UE L 345 z 27.12.2017, str. 27, Dz. Urz. UE L 347 z 28.12.2017, str. 1, Dz. Urz. UE L 111 z 25.04.2019, str. 4, Dz. Urz. UE L 150 z 07.06.2019, str. 1, Dz. Urz. UE L 183 z 09.07.2019, str. 14 oraz Dz. Urz. L 314 z 05.12.2019, str. 1.

6) Niniejsze rozporządzenie było poprzedzone rozporządzeniem Ministra Finansów z dnia 29 grudnia 2015 r. w sprawie opłat na pokrycie kosztów nadzoru nad rynkiem kapitałowym (Dz. U. z 2017 r. poz. 2385), które traci moc z dniem wejścia w życie niniejszego rozporządzenia zgodnie z art. 47 ust. 1 ustawy z dnia 9 listopada 2018 r. o zmianie niektórych ustaw w związku ze wzmocnieniem nadzoru nad rynkiem finansowym oraz ochrony inwestorów na tym rynku (Dz. U. poz. 2243 oraz z 2019 r. poz. 875 i 2217).

Załącznik do rozporządzenia Ministra Finansów

z dnia 17 grudnia 2019 r. (poz. 2486)

WZÓR – DEKLARACJA O OPŁACIE ROCZNEJ WNIESIONEJ NA POKRYCIE KOSZTÓW NADZORU NAD RYNKIEM KAPITAŁOWYM

- Data ogłoszenia: 2019-12-23

- Data wejścia w życie: 2020-01-01

- Data obowiązywania: 2022-01-01

- Dokument traci ważność: 2023-01-01

REKLAMA