REKLAMA

Dziennik Ustaw - rok 2019 poz. 2321

ROZPORZĄDZENIE

MINISTRA FINANSÓW1)

z dnia 27 listopada 2019 r.

w sprawie opłat z tytułu nadzoru wnoszonych przez firmy audytorskie w związku z wykonywaniem usług atestacyjnych oraz usług pokrewnych zgodnie z krajowymi standardami wykonywania zawodu

Na podstawie art. 55 ust. 12 ustawy z dnia 11 maja 2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (Dz. U. z 2019 r. poz. 1421, 1571, 2200 i 2217) zarządza się, co następuje:

§ 1. [Zakres regulacji]

1) sposób wyliczenia stawki procentowej opłat z tytułu nadzoru, o których mowa w art. 55 ust. 1 i 2 ustawy z dnia 11 maja 2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym, zwanych dalej „opłatami”;

2) sposób i terminy wnoszenia opłat;

3) szczegółowy zakres informacji, o których mowa w art. 55 ust. 10a i 10b ustawy z dnia 11 maja 2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym, sposób i terminy ich przekazywania oraz wzory formularzy, na których są one przekazywane;

4) sposób i terminy rozliczenia opłat wraz z wzorem rocznego rozliczenia opłat.

§ 2. [Definicje]

1) usług atestacyjnych oraz usług pokrewnych wykonanych zgodnie z krajowymi standardami wykonywania zawodu – w przypadku firm audytorskich wpisanych na listę firm audytorskich na podstawie art. 57 ustawy z dnia 11 maja 2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym lub

2) usług atestacyjnych będących badaniami ustawowymi przeprowadzanymi na terytorium Rzeczypospolitej Polskiej – w przypadku firm audytorskich, o których mowa w art. 58 ustawy z dnia 11 maja 2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym.

§ 3. [Wzór wyliczania stawki]

gdzie poszczególne symbole oznaczają:

Xn % – wysokość stawki na dany rok kalendarzowy,

n – dany rok kalendarzowy, na który jest wyliczana stawka,

PPn – prognozowane przychody firm audytorskich w danym roku kalendarzowym, na który jest wyliczana stawka,

PKNn – prognozowane koszty nadzoru sprawowanego przez Polską Agencję Nadzoru Audytowego, zwaną dalej „Agencją”, w danym roku kalendarzowym, na który jest wyliczana stawka, obejmujące prognozowane koszty zadań realizowanych bezpośrednio przez Agencję oraz prognozowane koszty realizacji zadań Polskiej Izby Biegłych Rewidentów, o których mowa w art. 25 ust. 1 pkt 2 i pkt 3 lit. a ustawy z dnia 11 maja 2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym, ujęte w planie finansowym Agencji;

IPAn – prognozowane przychody Agencji w danym roku kalendarzowym, na który jest wyliczana stawka, inne niż opłaty, ujęte w planie finansowym Agencji,

NNp – wysokość niedoborów opłat nierozliczonych w stawce na rok kalendarzowy o rok poprzedzający rok kalendarzowy, na który jest wyliczana stawka,

NNn-2 – wysokość nadwyżki lub niedoboru opłat należnych za rok kalendarzowy o dwa lata poprzedzający rok kalendarzowy, na który jest wyliczana stawka, obliczana według następującego wzoru:

NNn-2 = ∆On-2 - ∆Kn-2

gdzie poszczególne symbole oznaczają:

n-2 – rok kalendarzowy o dwa lata poprzedzający rok kalendarzowy, na który jest wyliczana stawka,

∆On-2 – różnicę pomiędzy wysokością opłat należnych za rok kalendarzowy „n-2” a wysokością opłat prognozowanych na rok kalendarzowy „n-2”,

∆Kn-2 – różnicę pomiędzy wysokością kosztów nadzoru sprawowanego przez Agencję poniesionych w roku kalendarzowym „n-2” pomniejszonych o przychody Agencji inne niż opłaty osiągnięte w roku kalendarzowym „n-2” a wysokością kosztów nadzoru sprawowanego przez Agencję prognozowanych na rok kalendarzowy „n-2” pomniejszonych o prognozowane na rok kalendarzowy „n-2” przychody Agencji inne niż opłaty.

§ 4. [Opłata za dany rok kalendarzowy]

1) iloczynu stawki na dany rok kalendarzowy oraz przychodów firmy audytorskiej osiągniętych w pierwszym kwartale danego roku kalendarzowego – w terminie do dnia 30 kwietnia danego roku kalendarzowego;

2) iloczynu stawki na dany rok kalendarzowy oraz przychodów firmy audytorskiej osiągniętych w drugim kwartale danego roku kalendarzowego – w terminie do dnia 31 lipca danego roku kalendarzowego;

3) sumy iloczynu stawki na dany rok kalendarzowy oraz przychodów firmy audytorskiej osiągniętych w trzecim kwartale danego roku kalendarzowego i iloczynu stawki na dany rok kalendarzowy oraz przychodów firmy audytorskiej planowanych do osiągnięcia w czwartym kwartale danego roku kalendarzowego – w terminie do dnia 15 października danego roku kalendarzowego.

2. W przypadku gdy wysokość opłaty obliczonej zgodnie z ust. 1 stanowiłaby kwotę mniejszą niż 20% przeciętnego wynagrodzenia w gospodarce ogłoszonego przez Prezesa Głównego Urzędu Statystycznego za poprzedni rok kalendarzowy, firma audytorska oprócz opłaty, o której mowa w ust. 1, uiszcza również, w terminie wskazanym w ust. 1 pkt 3, opłatę w wysokości stanowiącej różnicę pomiędzy wysokością opłaty obliczonej zgodnie z ust. 1 a wysokością stanowiącą równowartość 20% przeciętnego wynagrodzenia w gospodarce ogłoszonego przez Prezesa Głównego Urzędu Statystycznego za poprzedni rok kalendarzowy.

3. Firmy audytorskie, które nie osiągnęły przychodów w trzech pierwszych kwartałach danego roku kalendarzowego oraz nie planują osiągnąć przychodów w czwartym kwartale danego roku kalendarzowego, w terminie wskazanym w ust. 1 pkt 3 uiszczają opłatę w wysokości stanowiącej równowartość 20% przeciętnego wynagrodzenia w gospodarce ogłoszonego przez Prezesa Głównego Urzędu Statystycznego za poprzedni rok kalendarzowy.

4. Opłata, o której mowa w ust. 1–3, jest wnoszona na rachunek bankowy Agencji wraz z podaniem tytułu wpłaty.

§ 5. [Informacja o przychodach prognozowanych]

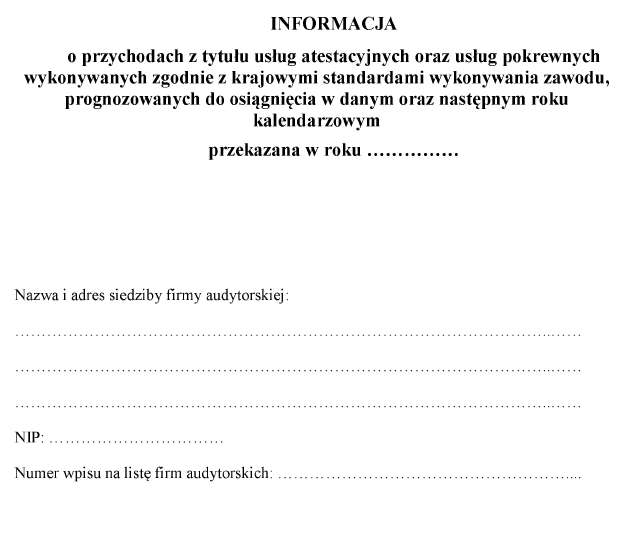

2. Wzór informacji, o której mowa w ust. 1, określa załącznik nr 1 do rozporządzenia.

§ 6. [Wyliczenie stawki]

1) przychodach firm audytorskich prognozowanych do osiągnięcia w danym roku kalendarzowym, na który jest wyliczana stawka;

2) prognozowanych kosztach nadzoru sprawowanego przez Agencję w danym roku kalendarzowym, na który jest wyliczana stawka, obejmujących prognozowane koszty zadań realizowanych bezpośrednio przez Agencję oraz prognozowane koszty realizacji zadań Polskiej Izby Biegłych Rewidentów, o których mowa w art. 25 ust. 1 pkt 2 i pkt 3 lit. a ustawy z dnia 11 maja 2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym, ujętych w planie finansowym Agencji;

3) przychodach Agencji innych niż opłaty, prognozowanych do osiągnięcia w danym roku kalendarzowym, na który jest wyliczana stawka, ujętych w planie finansowym Agencji;

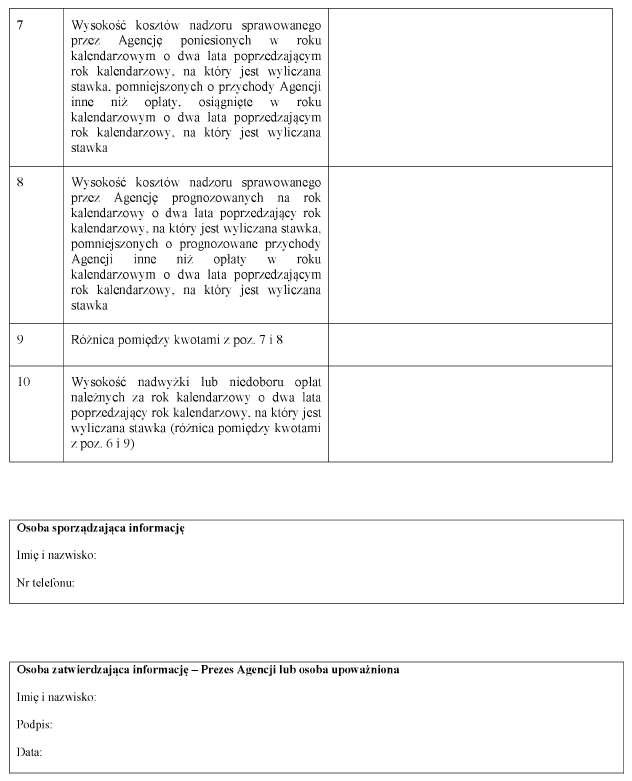

4) wysokości nadwyżki lub niedoboru opłat należnych za rok kalendarzowy o dwa lata poprzedzający rok kalendarzowy, na który jest wyliczana stawka, wraz z danymi niezbędnymi do ich obliczenia obejmującymi wysokość:

a) opłat należnych za rok kalendarzowy o dwa lata poprzedzający rok kalendarzowy, na który jest wyliczana stawka,

b) opłat prognozowanych na rok kalendarzowy o dwa lata poprzedzający rok kalendarzowy, na który jest wyliczana stawka,

c) kosztów nadzoru sprawowanego przez Agencję poniesionych w roku kalendarzowym o dwa lata poprzedzającym rok kalendarzowy, na który jest wyliczana stawka, pomniejszonych o przychody Agencji inne niż opłaty osiągnięte w roku kalendarzowym o dwa lata poprzedzającym rok kalendarzowy, na który jest wyliczana stawka,

d) kosztów nadzoru sprawowanego przez Agencję prognozowanych na rok kalendarzowy o dwa lata poprzedzający rok kalendarzowy, na który jest wyliczana stawka, pomniejszonych o prognozowane przychody Agencji inne niż opłaty w roku kalendarzowym o dwa lata poprzedzającym rok kalendarzowy, na który jest wyliczana stawka.

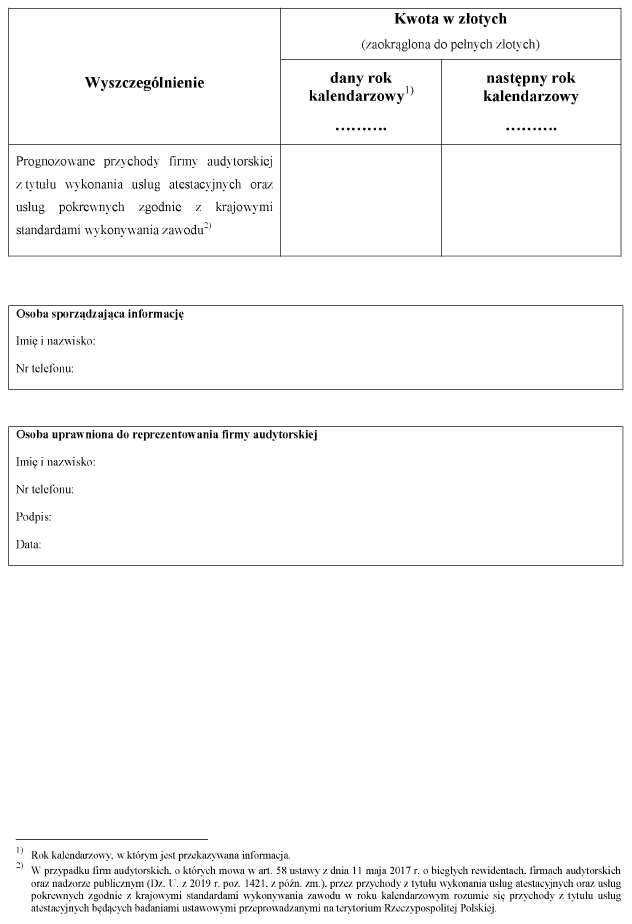

2. Wzór informacji, o której mowa w ust. 1, określa załącznik nr 2 do rozporządzenia.

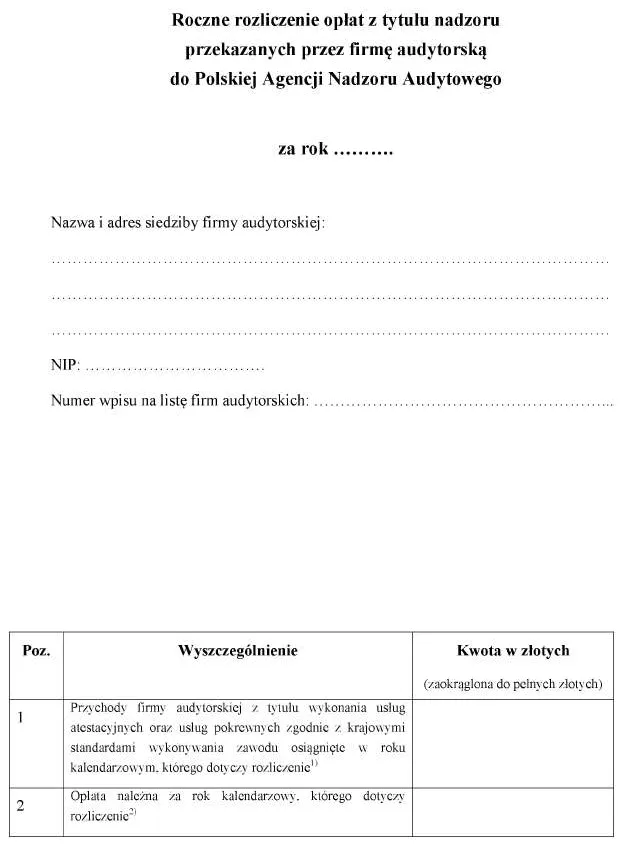

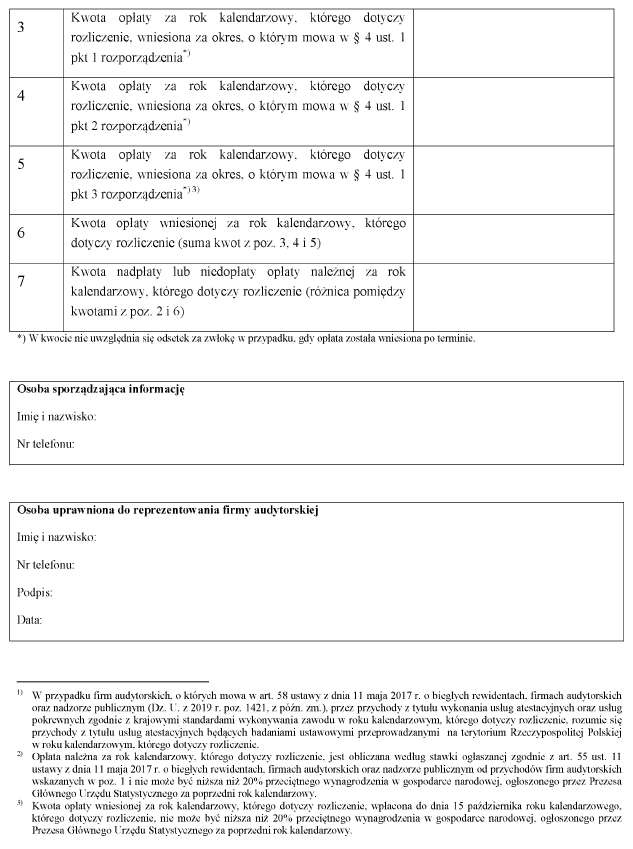

§ 7. [Roczne rozliczenie opłaty należnej za dany rok kalendarzowy]

1) przychodów firmy audytorskiej osiągniętych w roku kalendarzowym, którego dotyczy rozliczenie;

2) opłaty należnej za rok kalendarzowy, którego dotyczy rozliczenie;

3) opłaty wniesionej za rok kalendarzowy, którego dotyczy rozliczenie;

4) nadpłaty lub niedopłaty opłaty należnej za rok kalendarzowy, którego dotyczy rozliczenie.

2. Nadpłata opłaty należnej za dany rok kalendarzowy powstaje w przypadku, gdy kwota opłaty wniesionej za dany rok kalendarzowy jest większa od kwoty opłaty należnej za dany rok kalendarzowy.

3. Niedopłata opłaty należnej za dany rok kalendarzowy powstaje w przypadku, gdy kwota opłaty wniesionej za dany rok kalendarzowy jest mniejsza od kwoty opłaty należnej za dany rok kalendarzowy.

4. Wzór rocznego rozliczenia opłat, o którym mowa w ust. 1, określa załącznik nr 3 do rozporządzenia.

5. Niedopłata opłaty należnej za dany rok kalendarzowy jest wnoszona do dnia złożenia rocznego rozliczenia opłat. Przepis § 4 ust. 4 stosuje się odpowiednio.

6. Nadpłata opłaty należnej za dany rok kalendarzowy, o której mowa w ust. 2, jest zwracana firmie audytorskiej w terminie 3 miesięcy od dnia złożenia rocznego rozliczenia opłat, o którym mowa w ust. 1.

§ 8. [Zaokrąglanie kwot]

§ 9. [Wyliczanie stawki]

1) 2020 i 2021 – przyjmuje się, że wartości oznaczone symbolami NNp i NNn-2, o których mowa w § 3, wynoszą zero;

2) 2022 – przyjmuje się, że wartość oznaczona symbolem NNp, o którym mowa w § 3, wynosi zero.

§ 10. [Stosowanie przepisów]

§ 11. [Wejście w życie]

Minister Finansów: T. Kościński

1) Minister Finansów kieruje działem administracji rządowej - finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 18 listopada 2019 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. poz. 2265).

2) Niniejsze rozporządzenie było poprzedzone rozporządzeniem Ministra Rozwoju i Finansów z dnia 31 października 2017 r. w sprawie opłat z tytułu nadzoru wnoszonych przez firmy audytorskie w związku z wykonywaniem czynności rewizji finansowej w jednostkach zainteresowania publicznego (Dz. U. poz. 2055), które utraciło moc z dniem 5 września 2019 r., w związku z wejściem w życie ustawy z dnia 19 lipca 2019 r. o zmianie ustawy o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym oraz niektórych innych ustaw (Dz. U. poz. 1571 i 2200).

Załączniki do rozporządzenia Ministra Finansów

z dnia 27 listopada 2019 r. (poz. 2321)

Załącznik nr 1

WZÓR – INFORMACJA O PRZYCHODACH Z TYTUŁU USŁUG ATESTACYJNYCH ORAZ USŁUG POKREWNYCH WYKONYWANYCH ZGODNIE Z KRAJOWYMI STANDARDAMI WYKONYWANIA ZAWODU, PROGNOZOWANYCH DO OSIĄGNIĘCIA W DANYM ORAZ NASTĘPNYM ROKU KALENDARZOWYM

Załącznik nr 2

WZÓR – INFORMACJA NIEZBĘDNA DO WYLICZENIA STAWKI PROCENTOWEJ OPŁAT Z TYTUŁU NADZORU

Załącznik nr 3

WZÓR – ROCZNE ROZLICZENIE OPŁAT Z TYTUŁU NADZORU PRZEKAZANYCH PRZEZ FIRMĘ AUDYTORSKĄ DO POLSKIEJ AGENCJI NADZORU AUDYTOWEGO

- Data ogłoszenia: 2019-11-28

- Data wejścia w życie: 2019-11-29

- Data obowiązywania: 2019-11-29

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA