REKLAMA

Dziennik Ustaw - rok 2019 poz. 2234

ROZPORZĄDZENIE

KRAJOWEJ RADY RADIOFONII I TELEWIZJI

z dnia 24 września 2019 r.

w sprawie sposobu prowadzenia dokumentacji oraz sposobu sporządzania sprawozdań składanych przez jednostki publicznej radiofonii i telewizji

Na podstawie art. 31a ust. 3 ustawy z dnia 29 grudnia 1992 r. o radiofonii i telewizji (Dz. U. z 2019 r. poz. 361, 643, 1495 i 1655) zarządza się, co następuje:

§ 1. [Zakres regulacji]

1) sposób prowadzenia dokumentacji, o której mowa w art. 10 ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2019 r. poz. 351, 1495, 1571, 1655 i 1680), przez jednostki publicznej radiofonii i telewizji, zwane dalej „jednostkami”;

2) sposób sporządzania sprawozdania z realizacji misji publicznej, o której mowa w art. 21 ust. 1 ustawy z dnia 29 grudnia 1992 r. o radiofonii i telewizji, zwanej dalej „ustawą”.

§ 2. [Definicje]

1) pozostałej działalności – rozumie się przez to działalność jednostki inną niż działalność, o której mowa w art. 21 ust. 1 ustawy;

2) kosztach – rozumie się przez to koszty i straty oraz pozostałe koszty, o których mowa w art. 3 ust. 1 pkt 31 i 32 ustawy z dnia 29 września 1994 r. o rachunkowości;

3) kosztach pozostałej działalności – rozumie się przez to koszty przypisane do pozostałej działalności, zgodnie z zasadami określonymi w § 3;

4) kategoriach ustawowych – rozumie się przez to informację, publicystykę, kulturę, rozrywkę, edukację i sport, o których mowa w art. 21 ust. 1 ustawy.

§ 3. [Obowiązki związane z prowadzeniem ewidencji przychodów i kosztów związanych z działalnością, o której mowa w art. 21 ust. 1 ustawy o radiofonii i telewizji oraz pozostałą działalnością]

1) przejrzystego oddzielenia ewidencji przychodów i kosztów związanych z działalnością, o której mowa w art. 21 ust. 1 ustawy, oraz pozostałą działalnością;

2) przypisania kosztów i przychodów odpowiednio do poszczególnych rodzajów działalności, o której mowa w art. 21 ust. 1 ustawy, oraz pozostałej działalności;

3) wskazania wszystkich źródeł i kwot przychodów, o których mowa w art. 31 ust. 1 i 2 ustawy, uzyskanych z tytułu prowadzenia działalności, o której mowa w art. 21 ust. 1 ustawy, oraz pozostałej działalności.

2. W przypadku gdy koszty służą jednocześnie działalności, o której mowa w art. 21 ust. 1 ustawy, i pozostałej działalności, należy je odpowiednio przypisać proporcjonalnie do danej działalności.

3. W przypadku gdy te same zasoby, w szczególności pracownicy lub współpracownicy, sprzęt i stałe wyposażenie, są wykorzystywane w działalności, o której mowa w art. 21 ust. 1 ustawy, i pozostałej działalności i nie jest możliwe przypisanie kosztów w sposób jednoznaczny, wówczas wspólne koszty przypisywane są w pełnej kwocie do działalności, o której mowa w art. 21 ust. 1 ustawy.

4. Jednostki dokonują podziału kosztów na poszczególne zadania, przy zachowaniu zasad określonych w ustawie z dnia 29 września 1994 r. o rachunkowości.

§ 4. [Sporządzenie sprawozdania]

2. Dane dotyczące przedsięwzięć związanych z tworzeniem i rozpowszechnianiem programów ogólnokrajowych wykazywane są oddzielnie dla każdego programu.

3. Dane dotyczące przedsięwzięć związanych z tworzeniem i rozpowszechnianiem regionalnych programów „Telewizji Polskiej – Spółki Akcyjnej” wykazywane są oddzielnie dla każdego oddziału terenowego.

4. Dane dotyczące przedsięwzięć związanych z tworzeniem i rozpowszechnianiem programów dla społeczności lokalnych wykazywane są oddzielnie dla każdego programu.

5. Dane dotyczące przedsięwzięć związanych z tworzeniem i rozpowszechnianiem programów wyspecjalizowanych wykazywane są oddzielnie dla każdego programu.

6. Dane dotyczące przedsięwzięć związanych z tworzeniem i rozpowszechnianiem pasm lokalnych przez jednostki, będące spółkami radiofonii regionalnej, wykazywane są oddzielnie dla każdego pasma.

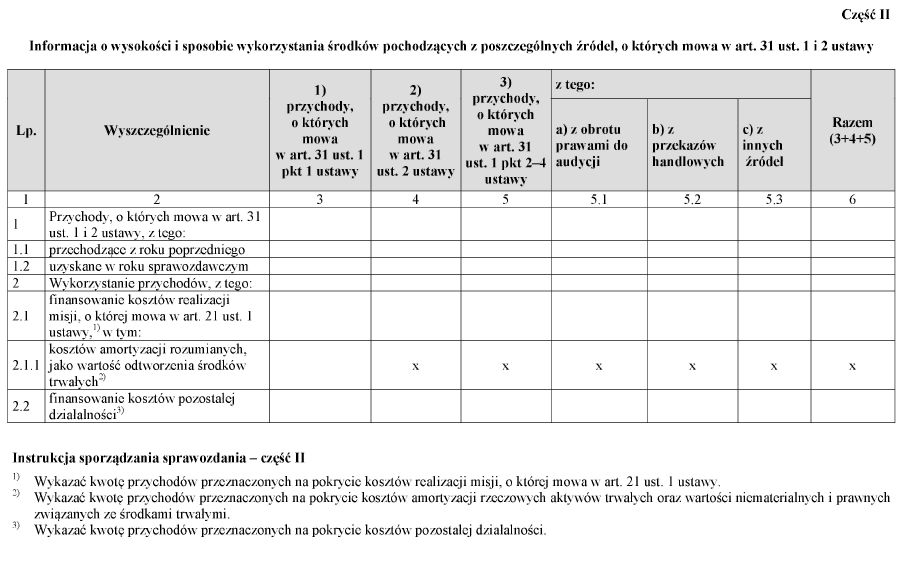

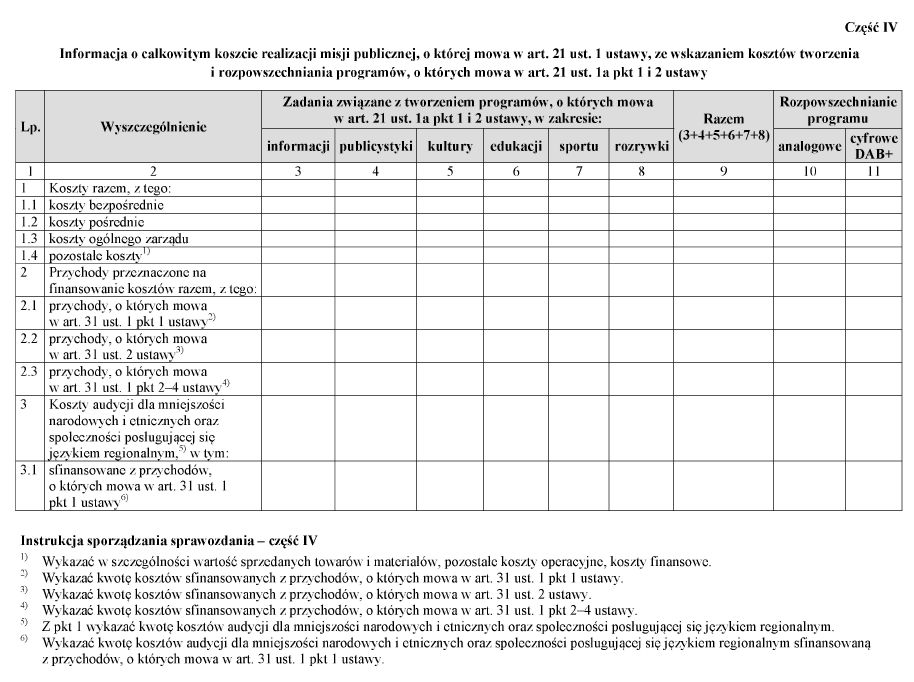

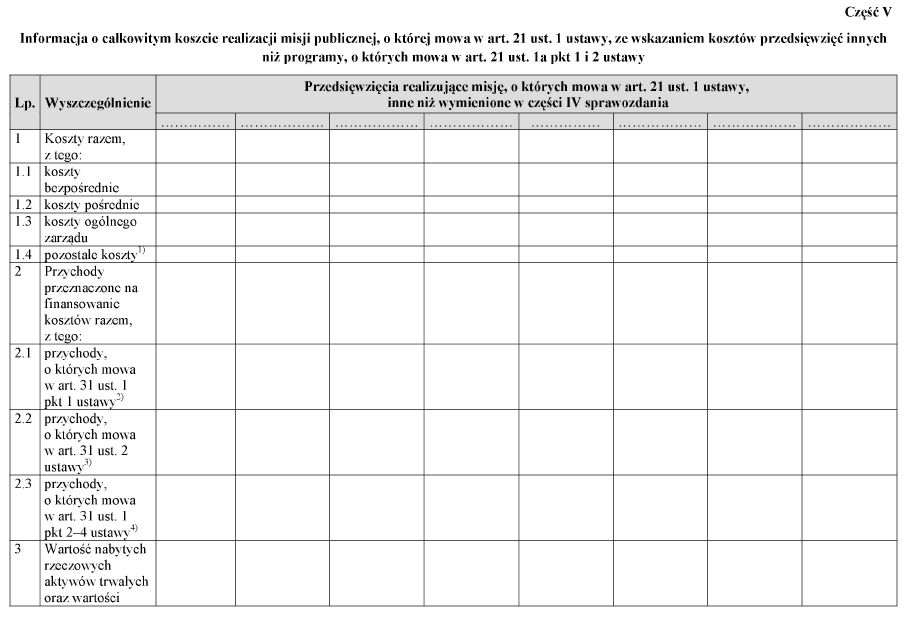

§ 5. [Sporządzenie informacji o całkowitym koszcie realizacji misji publicznej, o której mowa w art. 21 ust. 1 ustawy o radiofonii i telewizji, oraz kosztach realizacji poszczególnych zadań]

2. Jednostki są zobowiązane do sporządzenia informacji o kosztach tworzenia programów w zakresie kategorii ustawowych ze wskazaniem kosztów całkowitych, kosztów bezpośrednich, kosztów pośrednich i kosztów ogólnego zarządu oraz kosztów pozostałych, jeżeli takie wystąpią.

3. Kosztami bezpośrednimi tworzenia programu w zakresie danej kategorii ustawowej są wyłącznie koszty, które można przypisać w sposób jednoznaczny do tej kategorii.

4. Przypisując koszty pośrednie, koszty ogólnego zarządu oraz koszty pozostałe tworzenia programu w zakresie poszczególnych kategorii ustawowych, jednostki są zobowiązane stosować klucz udziału kosztów bezpośrednich tworzenia programu w zakresie danej kategorii ustawowej w kosztach bezpośrednich ogółem tworzenia programu.

§ 6. [Waluta kwot w sprawozdaniu]

2. W przypadku poniesienia kosztu lub uzyskania przychodu w walucie obcej, dokonuje się przeliczenia zgodnie z zasadami określonymi w ustawie z dnia 29 września 1994 r. o rachunkowości.

§ 7. [Forma sprawozdania]

§ 8. [Stosowanie przepisów]

§ 9. [Przepisy uchylone]

§ 10. [Wejście w życie]

Przewodniczący Krajowej Rady Radiofonii i Telewizji: W. Kołodziejski

Załącznik do rozporządzenia Krajowej Rady Radiofonii i Telewizji

z dnia 24 września 2019 r. (poz. 2234)

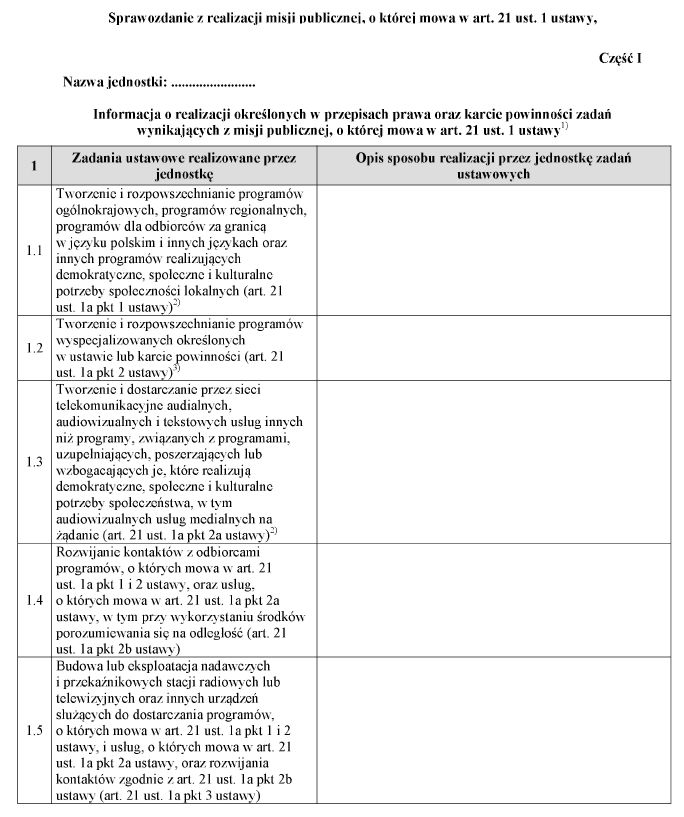

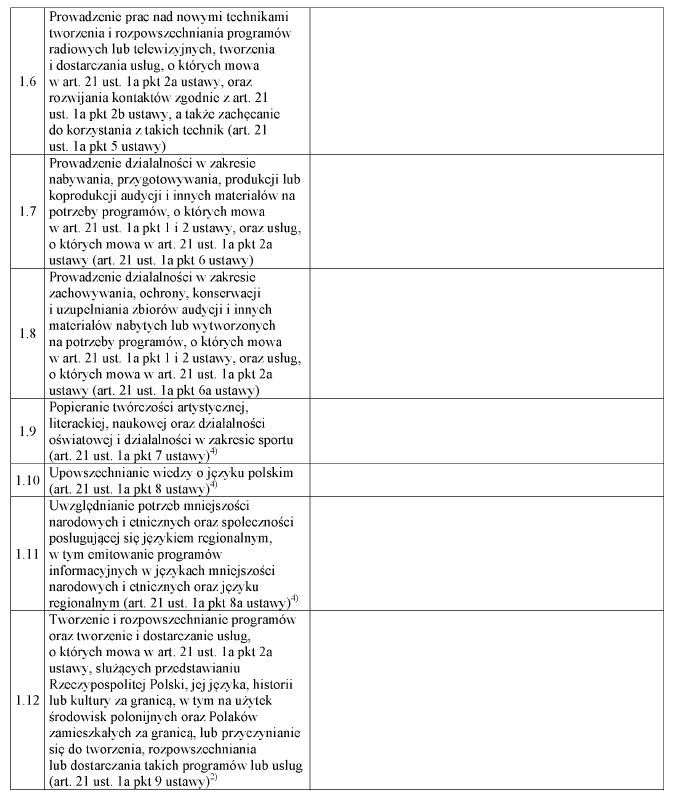

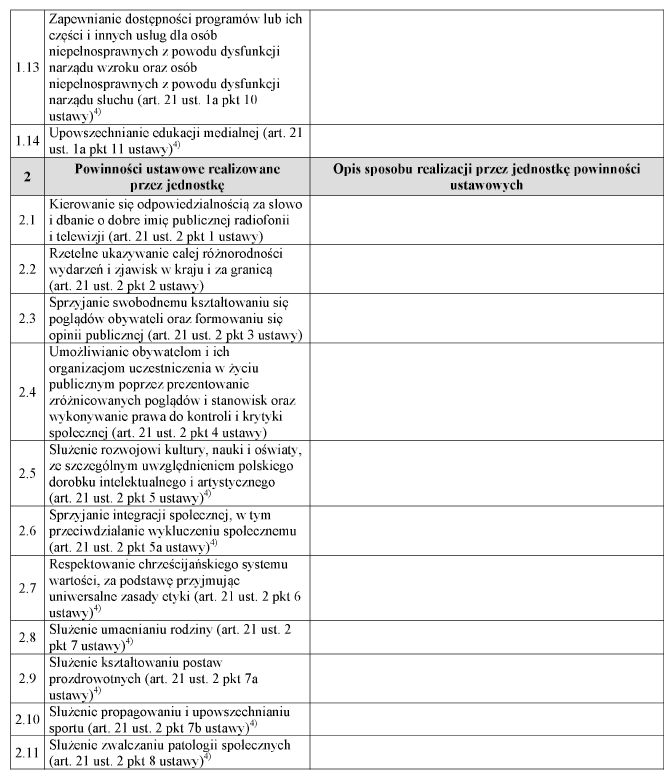

WZÓR – SPRAWOZDANIE Z REALIZACJI MISJI PUBLICZNEJ, O KTÓREJ MOWA W ART. 21 UST. 1 USTAWY

- Data ogłoszenia: 2019-11-18

- Data wejścia w życie: 2020-01-01

- Data obowiązywania: 2020-01-01

- Dokument traci ważność: 2022-01-01

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA