REKLAMA

Dziennik Ustaw - rok 2018 poz. 2193

USTAWA

z dnia 23 października 2018 r.

o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy – Ordynacja podatkowa oraz niektórych innych ustaw1), 2)

Art. 1. [Ustawa o podatku dochodowym od osób fizycznych]

1) w art. 3 w ust. 2b w pkt 7 kropkę zastępuje się średnikiem i dodaje się pkt 8 w brzmieniu:

„8) niezrealizowanych zysków, o których mowa w art. 30da.”;

2) w art. 5a po pkt 33 dodaje się pkt 33a–33d w brzmieniu:

„33a) walucie wirtualnej – oznacza to walutę wirtualną w rozumieniu art. 2 ust. 2 pkt 26 ustawy o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu;

33b) ustawie o podatku dochodowym od osób prawnych – oznacza to ustawę z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2018 r. poz. 1036, z późn. zm.4));

33c) ustawie o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu – oznacza to ustawę z dnia 1 marca 2018 r. o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu (Dz. U. poz. 723, 1075 i 1499);

33d) rzeczywistym właścicielu – oznacza to podmiot, który spełnia łącznie następujące warunki:

a) otrzymuje należność dla własnej korzyści, w tym decyduje samodzielnie o jej przeznaczeniu i ponosi ryzyko ekonomiczne związane z utratą tej należności lub jej części,

b) nie jest pośrednikiem, przedstawicielem, powiernikiem lub innym podmiotem zobowiązanym prawnie lub faktycznie do przekazania całości lub części należności innemu podmiotowi,

c) prowadzi rzeczywistą działalność gospodarczą w kraju miejsca zamieszkania – w przypadku należności uzyskiwanych w związku z prowadzoną działalnością gospodarczą, przy czym przy ocenie, czy podmiot prowadzi rzeczywistą działalność gospodarczą, przepis art. 30f ust. 20 stosuje się odpowiednio;”;

3) w art. 9:

a) w ust. 1a wyrazy „art. 29–30c, art. 30e, art. 30f” zastępuje się wyrazami „art. 29–30cb, art. 30da–30f”,

b) w ust. 2 wyrazy „art. 24–25” zastępuje się wyrazami „art. 23o, art. 23u, art. 24–24b, art. 24c, art. 24e, art. 30ca, art. 30da”,

c) ust. 3a otrzymuje brzmienie:

„3a. Przepis ust. 3 nie ma zastosowania do strat:

1) z odpłatnego zbycia rzeczy i praw majątkowych, o których mowa w art. 10 ust. 1 pkt 8;

2) z odpłatnego zbycia walut wirtualnych;

3) z niezrealizowanych zysków, o których mowa w art. 30da;

4) ze źródeł przychodów, z których dochody są wolne od podatku dochodowego.”;

4) w art. 10 w ust. 1:

a) pkt 8a otrzymuje brzmienie:

„8a) działalność prowadzona przez zagraniczną jednostkę kontrolowaną;”,

b) po pkt 8a dodaje się pkt 8b w brzmieniu:

„8b) niezrealizowane zyski, o których mowa w art. 30da;”;

5) w art. 11:

a) ust. 1 otrzymuje brzmienie:

„1. Przychodami, z zastrzeżeniem art. 14–15, art. 17 ust. 1 pkt 6, 9, 10 w zakresie realizacji praw wynikających z pochodnych instrumentów finansowych, pkt 11, art. 19, art. 25b, art. 30ca, art. 30da i art. 30f, są otrzymane lub postawione do dyspozycji podatnika w roku kalendarzowym pieniądze i wartości pieniężne oraz wartość otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń.”,

b) po ust. 1 dodaje się ust. 1a w brzmieniu:

„1a. W odniesieniu do transakcji kontrolowanej w rozumieniu art. 23m ust. 1 pkt 6 przepis ust. 1 stosuje się z uwzględnieniem art. 23o.”,

c) ust. 2 otrzymuje brzmienie:

„2. Wartość pieniężną świadczeń w naturze, z zastrzeżeniem ust. 2c oraz art. 12 ust. 2–2c, określa się na podstawie cen rynkowych stosowanych w obrocie rzeczami lub prawami tego samego rodzaju i gatunku, z uwzględnieniem w szczególności ich stanu i stopnia zużycia oraz czasu i miejsca ich uzyskania.”,

d) po ust. 2b dodaje się ust. 2c w brzmieniu:

„2c. W przypadku transakcji kontrolowanej w rozumieniu art. 23m ust. 1 pkt 6 wartość otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń ustala się na podstawie przepisów art. 23o i art. 23p.”;

6) w art. 14:

a) po ust. 1c dodaje się ust. 1ca w brzmieniu:

„1ca. Przy ustalaniu wysokości przychodu uwzględnia się:

1) korektę cen transferowych zmniejszającą przychody, mającą na celu spełnienie wymogów, o których mowa w art. 23o, poprzez prawidłowe zastosowanie metod, o których mowa w art. 23p ust. 1–3, spełniającą warunki, o których mowa w art. 23q pkt 1–5;

2) korektę cen transferowych zwiększającą przychody, mającą na celu spełnienie wymogów, o których mowa w art. 23o, poprzez prawidłowe zastosowanie metod, o których mowa w art. 23p ust. 1–3, spełniającą warunki, o których mowa w art. 23q pkt 1 i 2.”,

b) ust. 1o otrzymuje brzmienie:

„1o. Przepisów ust. 1m i 1n nie stosuje się do:

1) korekty dotyczącej przychodu związanego z zobowiązaniem podatkowym, które uległo przedawnieniu;

2) korekty cen transferowych, o której mowa w art. 23q.”,

c) w ust. 2 pkt 8 otrzymuje brzmienie:

„8) wartość otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń, obliczonych zgodnie z art. 11 ust. 2–2b, z zastrzeżeniem ust. 2g i art. 21 ust. 1 pkt 125 i 125a;”,

d) po ust. 2f dodaje się ust. 2g w brzmieniu:

„2g. W przypadku transakcji kontrolowanej w rozumieniu art. 23m ust. 1 pkt 6 wartość otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń ustala się na podstawie przepisów art. 23o i art. 23p.”;

7) w art. 17:

a) w ust. 1 w pkt 10 kropkę zastępuje się średnikiem i dodaje się pkt 11 w brzmieniu:

„11) przychody z odpłatnego zbycia waluty wirtualnej.”,

b) po ust. 1e dodaje się ust. 1f i 1g w brzmieniu:

„1f. Przez odpłatne zbycie waluty wirtualnej rozumie się wymianę waluty wirtualnej na prawny środek płatniczy, towar, usługę lub prawo majątkowe inne niż waluta wirtualna lub regulowanie innych zobowiązań walutą wirtualną.

1g. Przepis ust. 1 pkt 11 stosuje się również do przychodów uzyskanych w ramach prowadzonej działalności gospodarczej, z wyjątkiem działalności, o której mowa w art. 2 ust. 1 pkt 12 ustawy o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu, zaliczanej do przychodów z pozarolniczej działalności gospodarczej.”;

8) w art. 19 dodaje się ust. 5 w brzmieniu:

„5. W przypadku transakcji kontrolowanej w rozumieniu art. 23m ust. 1 pkt 6 wartość zbytych nieruchomości lub praw majątkowych oraz innych rzeczy ustala się na podstawie przepisów art. 23o i art. 23p.”;

9) w art. 21:

a) w ust. 1:

– po pkt 130b dodaje się pkt 130c w brzmieniu:

„130c) dochody osiągnięte przez podatnika, o którym mowa w art. 3 ust. 2a, z odsetek lub dyskonta od obligacji:

a) o terminie wykupu nie krótszym niż rok,

b) dopuszczonych do obrotu na rynku regulowanym lub wprowadzonych do alternatywnego systemu obrotu w rozumieniu przepisów ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, na terytorium Rzeczypospolitej Polskiej lub na terytorium państwa będącego stroną zawartej z Rzecząpospolitą Polską umowy o unikaniu podwójnego opodatkowania, której przepisy określają zasady opodatkowania dochodów z dywidend, odsetek oraz należności licencyjnych

– chyba że na moment osiągnięcia dochodu podatnik jest podmiotem powiązanym w rozumieniu art. 23m ust. 1 pkt 4 lub w rozumieniu art. 11a ust. 1 pkt 4 ustawy o podatku dochodowym od osób prawnych z emitentem tych obligacji oraz posiada, bezpośrednio lub pośrednio, łącznie z innymi podmiotami powiązanymi w rozumieniu tych przepisów więcej niż 10% wartości nominalnej tych obligacji;”,

– w pkt 145 kropkę zastępuje się średnikiem i dodaje się pkt 146 w brzmieniu:

„146) dochody uzyskane przez podatników mających miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej z tytułu:

a) nieodpłatnego nabycia środków trwałych lub wartości niematerialnych i prawnych, w tym uzyskanych informacji w dziedzinie przemysłowej, handlowej lub naukowej (know-how),

b) nieodpłatnego nabycia prawa do używania środków trwałych lub wartości niematerialnych i prawnych, w tym uzyskanych informacji w dziedzinie przemysłowej, handlowej lub naukowej (know-how), na podstawie umowy użyczenia lub umowy o podobnym charakterze,

c) nieodpłatnego nabycia usług szkoleniowych,

d) otrzymania bezzwrotnego wsparcia finansowego, pod warunkiem że wsparcie to jest przeznaczone i zostanie wykorzystane wyłącznie na produkty wojskowe

– będących przedmiotem zobowiązania offsetowego w ramach wykonywania umów zawieranych przez Skarb Państwa, których wejście w życie oraz stwierdzenie wykonania zostało zatwierdzone przez Radę Ministrów zgodnie z ustawą z dnia 26 czerwca 2014 r. o niektórych umowach zawieranych w związku z realizacją zamówień o podstawowym znaczeniu dla bezpieczeństwa państwa (Dz. U. z 2017 r. poz. 2031 oraz z 2018 r. poz. 1669).”,

b) w ust. 5cb wyrazy „art. 25” zastępuje się wyrazami „rozdziału 4b oddziału 2”,

c) dodaje się ust. 37 i 38 w brzmieniu:

„37. Zwolnienie, o którym mowa w ust. 1 pkt 146, dotyczy również podatników mających miejsce zamieszkania, siedzibę lub zarząd na terytorium Rzeczypospolitej Polskiej, w przypadku nieodpłatnego nabycia wartości, praw, usług lub otrzymania bezzwrotnego wsparcia finansowego, określonych w ust. 1 pkt 146, od podatników, o których mowa w tym przepisie, lub za ich pośrednictwem, jeżeli te wartości, prawa, usługi lub wsparcie finansowe zostaną przeznaczone wyłącznie na cele wojskowe.

38. Zwolnienie, o którym mowa w ust. 1 pkt 146, ma zastosowanie do dochodów wymienionych w tym przepisie, pozostających w związku z ustanowieniem lub utrzymaniem potencjału mającego na celu ochronę podstawowych interesów bezpieczeństwa państwa w zakresie produkcji broni, amunicji lub materiałów wojennych, pod warunkiem że produkty te przeznaczone zostaną wyłącznie na cele wojskowe.”;

10) w art. 22:

a) po ust. 1aa dodaje się ust. 1ab w brzmieniu:

„1ab. Przy ustalaniu wysokości kosztów uzyskania przychodów uwzględnia się:

1) korektę cen transferowych zmniejszającą koszty uzyskania przychodów, mającą na celu spełnienie wymogów, o których mowa w art. 23o, poprzez prawidłowe zastosowanie metod, o których mowa w art. 23p ust. 1–3, spełniającą warunki, o których mowa w art. 23q pkt 1 i 2;

2) korektę cen transferowych zwiększającą koszty uzyskania przychodów, mającą na celu spełnienie wymogów, o których mowa w art. 23o, poprzez prawidłowe zastosowanie metod, o których mowa w art. 23p ust. 1–3, spełniającą warunki, o których mowa w art. 23q pkt 1–5.”,

b) ust. 1n otrzymuje brzmienie:

„1n. W przypadku prowadzenia przez podatnika, o którym mowa w art. 3 ust. 2a, działalności gospodarczej na terytorium Rzeczypospolitej Polskiej przez zagraniczny zakład wartość poszczególnych składników majątku wchodzących w skład tego zagranicznego zakładu ustala się, z zastrzeżeniem ust. 1, w wysokości:

1) wartości rynkowej określonej dla celów opodatkowania podatkiem równoważnym do podatku od dochodów z niezrealizowanych zysków, o którym mowa w art. 30da, w państwie miejsca zamieszkania podatnika lub w państwie położenia jego zagranicznego zakładu, chyba że organ podatkowy określi tę wartość w innej wysokości – w przypadku gdy składniki majątku, w tym przedsiębiorstwo lub zorganizowana część przedsiębiorstwa, są przenoszone z terytorium państwa członkowskiego Unii Europejskiej; przepis ust. 1l stosuje się odpowiednio, lub

2) przyjętej dla celów podatkowych i wynikającej z ksiąg podatkowych tego podatnika, niezaliczonej do kosztów w jakiejkolwiek formie, nie wyższej jednak od wartości rynkowej składnika majątku – jeżeli składnik ten jest przenoszony z państwa członkowskiego Unii Europejskiej, a państwo to nie określi dla tego składnika majątku wartości rynkowej, o której mowa w pkt 1, albo zwolni z opodatkowania tę wartość, albo jeżeli składnik ten jest przenoszony z terytorium państwa innego niż państwo członkowskie Unii Europejskiej; przepis ust. 1l stosuje się odpowiednio.”,

c) po ust. 1n dodaje się ust. 1na w brzmieniu:

„1na. Przepis ust. 1n stosuje się odpowiednio do podatnika, o którym mowa w art. 3 ust. 1, prowadzącego działalność gospodarczą na terytorium Rzeczypospolitej Polskiej, który:

1) przeniósł na terytorium Rzeczypospolitej Polskiej, w celu wykorzystywania w tej działalności, składnik majątku swojego zagranicznego zakładu, w tym w wyniku likwidacji tego zagranicznego zakładu, lub

2) przeniósł na terytorium Rzeczypospolitej Polskiej, w związku ze zmianą miejsca zamieszkania, składnik majątku wykorzystywany w działalności gospodarczej prowadzonej poza terytorium Rzeczypospolitej Polskiej, w tym w wyniku likwidacji takiej działalności.”,

d) ust. 7e otrzymuje brzmienie:

„7e. Przepisów ust. 7c i 7d nie stosuje się do:

1) korekty dotyczącej kosztu uzyskania przychodów związanego z zobowiązaniem podatkowym, które uległo przedawnieniu;

2) korekty cen transferowych, o której mowa w art. 23q.”,

e) po ust. 7f dodaje się ust. 7g w brzmieniu:

„7g. Przepisy ust. 7c i 7d stosuje się odpowiednio do korekty wartości rynkowej składnika majątku, wynikającej z decyzji organu podatkowego określającej wartość rynkową składnika majątku podatnika, o którym mowa w art. 3 ust. 1 lub 2a, w innej wysokości niż przyjęta dla celów opodatkowania podatkiem równoważnym do podatku od dochodów z niezrealizowanych zysków, o którym mowa w art. 30da, przez państwo członkowskie Unii Europejskiej, z którego terytorium składnik ten został przeniesiony na terytorium Rzeczypospolitej Polskiej.”,

f) dodaje się ust. 14–16 w brzmieniu:

„14. Koszty uzyskania przychodów z tytułu odpłatnego zbycia waluty wirtualnej stanowią udokumentowane wydatki bezpośrednio poniesione na nabycie waluty wirtualnej oraz koszty związane ze zbyciem waluty wirtualnej, w tym udokumentowane wydatki poniesione na rzecz podmiotów, o których mowa w art. 2 ust. 1 pkt 12 ustawy o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu.

15. Koszty uzyskania przychodów, o których mowa w ust. 14, są potrącane w tym roku podatkowym, w którym zostały poniesione, z zastrzeżeniem ust. 16.

16. Nadwyżka kosztów uzyskania przychodów, o których mowa w ust. 14, nad przychodami z odpłatnego zbycia waluty wirtualnej uzyskanymi w roku podatkowym powiększa koszty uzyskania przychodów z tytułu odpłatnego zbycia waluty wirtualnej poniesione w następnym roku podatkowym.”;

11) w art. 22b w ust. 2 po pkt 1 dodaje się pkt 1a w brzmieniu:

„1a) wartość firmy, jeżeli w związku z przeniesieniem na terytorium Rzeczypospolitej Polskiej przedsiębiorstwa lub zorganizowanej części przedsiębiorstwa wartość ta została opodatkowana w państwie członkowskim Unii Europejskiej podatkiem równoważnym do podatku od dochodów z niezrealizowanych zysków, o którym mowa w art. 30da – w przypadku gdy przedsiębiorstwo lub jego zorganizowana część przenoszone są z tego państwa,”;

12) w art. 22c pkt 4 otrzymuje brzmienie:

„4) wartość firmy, jeżeli wartość ta powstała w inny sposób niż określony w art. 22b ust. 2 pkt 1 i 1a,”;

13) w art. 22g w ust. 1:

a) pkt 7 otrzymuje brzmienie:

„7) w razie prowadzenia przez podatnika, o którym mowa w art. 3 ust. 2a, działalności gospodarczej na terytorium Rzeczypospolitej Polskiej przez zagraniczny zakład – wartość, o której mowa w art. 22 ust. 1n;”,

b) dodaje się pkt 8 w brzmieniu:

„8) w razie gdy podatnik, o którym mowa w art. 3 ust. 1, przeniósł w celu wykorzystywania w prowadzonej na terytorium Rzeczypospolitej Polskiej działalności gospodarczej składnik majątku swojego zagranicznego zakładu, w tym w wyniku jego likwidacji, lub przeniósł w związku ze zmianą miejsca zamieszkania na terytorium Rzeczypospolitej Polskiej w celu wykorzystywania w tej działalności składnik majątku wykorzystywany w działalności gospodarczej prowadzonej poza terytorium Rzeczypospolitej Polskiej – wartość określoną zgodnie z art. 22 ust. 1na.”;

14) w art. 23:

a) w ust. 1:

– po pkt 6 dodaje się pkt 6a w brzmieniu:

„6a) strat w środkach trwałych oraz wartościach niematerialnych i prawnych, jeżeli te środki lub wartości zostały przeniesione poza terytorium Rzeczypospolitej Polskiej w sposób określony w art. 30da;”,

– po pkt 34 dodaje się pkt 34a i 34b w brzmieniu:

„34a) strat w części niepokrytej przychodami uzyskanymi z nabytych wierzytelności, w tym nabytego pakietu wierzytelności;

34b) wydatków na nabycie wierzytelności, jeżeli wierzytelność ta uprzednio została zbyta przez podatnika lub spółkę niebędącą osobą prawną, w której podatnik jest wspólnikiem – w części przekraczającej przychód uzyskany przez podatnika z tego uprzedniego lub pierwszego zbycia;”,

– po pkt 38c dodaje się pkt 38d w brzmieniu:

„38d) poniesionych wydatków związanych z zamianą waluty wirtualnej na inną walutę wirtualną;”,

b) po ust. 3e dodaje się ust. 3f w brzmieniu:

„3f. W przypadku gdy podatnik wniósł do spółki niebędącej osobą prawną wkład niepieniężny, a spółka niebędąca osobą prawną uległa przekształceniu w spółkę lub została przejęta przez spółkę, przez wydatki na nabycie lub objęcie udziałów (akcji) spółki uważa się wydatki poniesione na nabycie lub wytworzenie składników majątku stanowiących przedmiot takiego wkładu, niezaliczone do kosztów uzyskania przychodów w jakiejkolwiek formie.”;

15) w art. 23b w ust. 2 pkt 1 otrzymuje brzmienie:

„1) art. 6 ustawy o podatku dochodowym od osób prawnych,”;

16) po rozdziale 4a dodaje się rozdział 4b w brzmieniu:

„Rozdział 4b

Ceny transferowe

Oddział 1

Przepisy ogólne

Art. 23m. 1. Ilekroć w niniejszym rozdziale jest mowa o:

1) cenie transferowej – oznacza to rezultat finansowy warunków ustalonych lub narzuconych w wyniku istniejących powiązań, w tym cenę, wynagrodzenie, wynik finansowy lub wskaźnik finansowy;

2) podmiocie – oznacza to osobę fizyczną, osobę prawną lub jednostkę organizacyjną niemającą osobowości prawnej oraz zagraniczny zakład;

3) podmiotach niepowiązanych – oznacza to podmioty inne niż podmioty powiązane;

4) podmiotach powiązanych – oznacza to:

a) podmioty, z których jeden podmiot wywiera znaczący wpływ na co najmniej jeden inny podmiot, lub

b) podmioty, na które wywiera znaczący wpływ:

– ten sam inny podmiot lub

– małżonek, krewny lub powinowaty do drugiego stopnia osoby fizycznej wywierającej znaczący wpływ na co najmniej jeden podmiot, lub

c) spółkę niemającą osobowości prawnej i jej wspólników, lub

d) podatnika i jego zagraniczny zakład;

5) powiązaniach – oznacza to relacje, o których mowa w pkt 4, występujące pomiędzy podmiotami powiązanymi;

6) transakcji kontrolowanej – oznacza to identyfikowane na podstawie rzeczywistych zachowań stron działania o charakterze gospodarczym, w tym przypisywanie dochodów do zagranicznego zakładu, których warunki zostały ustalone lub narzucone w wyniku powiązań.

2. Przez wywieranie znaczącego wpływu, o którym mowa w ust. 1 pkt 4 lit. a i b, rozumie się:

1) posiadanie bezpośrednio lub pośrednio co najmniej 25%:

a) udziałów w kapitale lub

b) praw głosu w organach kontrolnych, stanowiących lub zarządzających, lub

c) udziałów lub praw do udziału w zyskach lub majątku lub ich ekspektatywy, w tym jednostek uczestnictwa i certyfikatów inwestycyjnych, lub

2) faktyczną zdolność osoby fizycznej do wpływania na podejmowanie kluczowych decyzji gospodarczych przez osobę prawną lub jednostkę organizacyjną nieposiadającą osobowości prawnej, lub

3) pozostawanie w związku małżeńskim albo występowanie pokrewieństwa lub powinowactwa do drugiego stopnia.

3. Posiadanie pośrednio udziału lub prawa, o którym mowa w ust. 2 pkt 1, oznacza sytuację, w której jeden podmiot posiada w drugim podmiocie udział lub prawo za pośrednictwem innego podmiotu lub większej liczby podmiotów, przy czym wielkość posiadanego pośrednio udziału lub prawa odpowiada:

1) wielkości udziału albo prawa łączącego dowolne dwa podmioty spośród wszystkich podmiotów uwzględnianych przy ustalaniu posiadania pośrednio udziału lub prawa – w przypadku gdy wszystkie wielkości udziałów lub praw łączących te podmioty są równe;

2) najniższej wielkości udziału lub prawa łączącego podmioty, pomiędzy którymi wielkość posiadanego pośrednio udziału lub prawa jest ustalana – w przypadku gdy wielkości udziałów lub praw łączących te podmioty są różne;

3) sumie wielkości posiadanych pośrednio udziałów lub praw – w przypadku gdy podmioty, pomiędzy którymi wielkość posiadanego pośrednio udziału lub prawa jest ustalana, łączy więcej niż jeden posiadany pośrednio udział lub prawo.

4. Jeżeli pomiędzy podmiotami występują relacje, które nie są ustanawiane lub utrzymywane z uzasadnionych przyczyn ekonomicznych, w tym mające na celu manipulowanie strukturą właścicielską lub tworzenie cyrkularnych struktur właścicielskich, to podmioty, pomiędzy którymi występują takie relacje, uznaje się za podmioty powiązane.

Art. 23n. Przepisów niniejszego rozdziału nie stosuje się do transakcji kontrolowanych, w których cena lub sposób określenia ceny przedmiotu takiej transakcji kontrolowanej wynika z przepisów ustaw lub wydanych na ich podstawie aktów normatywnych.

Oddział 2

Zasada ceny rynkowej

Art. 23o. 1. Podmioty powiązane są obowiązane ustalać ceny transferowe na warunkach, które ustaliłyby między sobą podmioty niepowiązane.

2. Jeżeli w wyniku istniejących powiązań zostaną ustalone lub narzucone warunki różniące się od warunków, które ustaliłyby między sobą podmioty niepowiązane, i w wyniku tego podatnik wykazuje dochód niższy (stratę wyższą) od tego, jakiego należałoby oczekiwać, gdyby wymienione powiązania nie istniały, organ podatkowy określa dochód (stratę) podatnika bez uwzględnienia warunków wynikających z tych powiązań.

3. Określając wysokość dochodu (straty) podatnika w sytuacji, o której mowa w ust. 2, organ podatkowy bierze pod uwagę faktyczny przebieg i okoliczności zawarcia i realizacji transakcji kontrolowanej oraz zachowanie stron tej transakcji.

4. W przypadku gdy organ podatkowy uzna, że w porównywalnych okolicznościach podmioty niepowiązane kierujące się racjonalnością ekonomiczną nie zawarłyby danej transakcji kontrolowanej lub zawarłyby inną transakcję, lub dokonałyby innej czynności, zwanych dalej „transakcją właściwą”, uwzględniając:

1) warunki, które ustaliły między sobą podmioty powiązane,

2) fakt, że warunki ustalone między podmiotami powiązanymi uniemożliwiają określenie ceny transferowej na takim poziomie, na jaki zgodziłyby się podmioty niepowiązane kierujące się racjonalnością ekonomiczną, uwzględniając opcje realistycznie dostępne w momencie zawarcia transakcji

– organ ten określa dochód (stratę) podatnika bez uwzględnienia transakcji kontrolowanej, a w przypadku gdy jest to uzasadnione, określa dochód (stratę) podatnika z transakcji właściwej względem transakcji kontrolowanej.

5. Podstawą zastosowania ust. 4 nie może być wyłącznie:

1) trudność w weryfikacji ceny transferowej przez organ podatkowy albo

2) brak porównywalnych transakcji występujących pomiędzy podmiotami niepowiązanymi w porównywalnych okolicznościach.

6. W okresie obowiązywania decyzji w sprawie porozumienia, o której mowa w art. 20a Ordynacji podatkowej, organ podatkowy nie określa zobowiązania podatkowego (wysokości straty) w zakresie, w jakim wykazany przez podatnika dochód (strata) został ustalony zgodnie z warunkami i metodami uznanymi w tej decyzji.

Art. 23p. 1. Ceny transferowe weryfikuje się, stosując metodę najbardziej odpowiednią w danych okolicznościach, wybraną spośród następujących metod:

1) porównywalnej ceny niekontrolowanej;

2) ceny odprzedaży;

3) koszt plus;

4) marży transakcyjnej netto;

5) podziału zysku.

2. W przypadku gdy nie jest możliwe zastosowanie metod, o których mowa w ust. 1, stosuje się inną metodę, w tym techniki wyceny, najbardziej odpowiednią w danych okolicznościach.

3. Przy wyborze metody najbardziej odpowiedniej w danych okolicznościach uwzględnia się w szczególności warunki, jakie zostały ustalone lub narzucone pomiędzy podmiotami powiązanymi, dostępność informacji niezbędnych do prawidłowego zastosowania metody oraz specyficzne kryteria jej zastosowania.

4. Określając wysokość dochodu (straty), organ podatkowy stosuje metodę przyjętą przez podmiot powiązany, chyba że zastosowanie innej metody jest bardziej odpowiednie w danych okolicznościach.

5. W przypadku gdy zgodnie z art. 23o ust. 4 organ podatkowy:

1) pomija transakcję kontrolowaną – odstępuje od zastosowania metody;

2) zastępuje transakcję kontrolowaną transakcją właściwą – stosuje metodę odpowiednią dla transakcji właściwej.

Art. 23q. Podatnik może dokonać korekty cen transferowych poprzez zmianę wysokości uzyskanych przychodów lub poniesionych kosztów uzyskania przychodów, jeżeli są spełnione łącznie następujące warunki:

1) w transakcjach kontrolowanych realizowanych przez podatnika w trakcie roku podatkowego ustalone zostały warunki, które ustaliłyby podmioty niepowiązane;

2) nastąpiła zmiana istotnych okoliczności mających wpływ na ustalone w trakcie roku podatkowego warunki lub znane są faktycznie poniesione koszty lub uzyskane przychody będące podstawą obliczenia ceny transferowej, a zapewnienie ich zgodności z warunkami, jakie ustaliłyby podmioty niepowiązane, wymaga dokonania korekty cen transferowych;

3) w momencie dokonania korekty podatnik posiada oświadczenie podmiotu powiązanego, że podmiot ten dokonał korekty cen transferowych w tej samej wysokości, co podatnik;

4) podmiot powiązany, o którym mowa w pkt 3, ma miejsce zamieszkania, siedzibę lub zarząd na terytorium Rzeczypospolitej Polskiej albo w państwie lub na terytorium, z którym Rzeczpospolita Polska zawarła umowę o unikaniu podwójnego opodatkowania oraz istnieje podstawa prawna do wymiany informacji podatkowych z tym państwem;

5) podatnik potwierdzi dokonanie korekty cen transferowych w rocznym zeznaniu podatkowym za rok podatkowy, którego dotyczy ta korekta.

Art. 23r. 1. W przypadku transakcji kontrolowanych stanowiących usługi o niskiej wartości dodanej organ podatkowy odstępuje od określenia dochodu (straty) podatnika w zakresie wysokości narzutu na kosztach tych usług, jeżeli łącznie są spełnione następujące warunki:

1) narzut na kosztach tych usług został ustalony przy wykorzystaniu metody, o której mowa w art. 23p ust. 1 pkt 3 albo 4, i wynosi:

a) nie więcej niż 5% kosztów – w przypadku nabycia usług,

b) nie mniej niż 5% kosztów – w przypadku świadczenia usług;

2) usługodawca nie jest podmiotem mającym miejsce zamieszkania, siedzibę lub zarząd na terytorium lub w kraju stosującym szkodliwą konkurencję podatkową;

3) usługobiorca posiada kalkulację obejmującą następujące informacje:

a) rodzaj i wysokość kosztów uwzględnionych w kalkulacji,

b) sposób zastosowania i uzasadnienie wyboru kluczy alokacji dla wszystkich podmiotów powiązanych korzystających z usług.

2. Przepis ust. 1 ma zastosowanie do usług wymienionych w załączniku nr 4 do ustawy, które spełniają łącznie następujące warunki:

1) mają charakter usług wspomagających działalność gospodarczą usługobiorcy;

2) nie stanowią głównego przedmiotu działalności grupy podmiotów powiązanych;

3) wartość tych usług świadczonych przez usługodawcę na rzecz podmiotów niepowiązanych nie przekracza 2% wartości tych usług świadczonych na rzecz podmiotów powiązanych i niepowiązanych;

4) nie są przedmiotem dalszej odprzedaży przez usługobiorcę, z wyłączeniem odprzedaży usług nabytych we własnym imieniu, ale na rzecz innego podmiotu powiązanego (refakturowanie).

Art. 23s. 1. W przypadku transakcji kontrolowanej dotyczącej pożyczki organ podatkowy odstępuje od określenia dochodu (straty) podatnika w zakresie wysokości oprocentowania tej pożyczki, jeżeli łącznie są spełnione następujące warunki:

1) oprocentowanie pożyczki na dzień zawarcia umowy jest ustalane w oparciu o rodzaj bazowej stopy procentowej i marżę, określone w obwieszczeniu ministra właściwego do spraw finansów publicznych aktualnym na dzień zawarcia tej umowy;

2) nie przewidziano wypłaty innych niż odsetki opłat związanych z udzieleniem lub obsługą pożyczki, w tym prowizji lub premii;

3) pożyczka została udzielona na okres nie dłuższy niż 5 lat;

4) w trakcie roku obrotowego łączny poziom zobowiązań albo należności podmiotu powiązanego z tytułu kapitału pożyczek z podmiotami powiązanymi liczony odrębnie dla udzielonych oraz zaciągniętych pożyczek wynosi nie więcej niż 20 000 000 zł lub równowartość tej kwoty;

5) pożyczkodawca nie jest podmiotem mającym miejsce zamieszkania, siedzibę lub zarząd na terytorium lub w kraju stosującym szkodliwą konkurencję podatkową.

2. Kwoty pożyczki wyrażone w walucie obcej przelicza się na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski obowiązującego w ostatnim dniu roboczym poprzedzającym dzień wypłaty kwoty pożyczki.

3. Przepisy ust. 1 i 2 stosuje się odpowiednio do kredytu i emisji obligacji.

4. Minister właściwy do spraw finansów publicznych ogłasza nie rzadziej niż raz w roku, w drodze obwieszczenia, w Dzienniku Urzędowym Rzeczypospolitej Polskiej „Monitor Polski”, rodzaj bazowej stopy procentowej i marżę, o których mowa w ust. 1 pkt 1, biorąc pod uwagę rodzaje bazowych stóp procentowych stosowanych na międzybankowym rynku finansowym.

Art. 23t. 1. W przypadku gdy dochody podatnika zostaną przez administrację podatkową innego państwa uznane za dochody podmiotu powiązanego mającego miejsce zamieszkania, siedzibę lub zarząd poza terytorium Rzeczypospolitej Polskiej i zaliczone do podlegających opodatkowaniu dochodów tego podmiotu, dokonuje się korekty dochodów podatnika, jeżeli przepisy właściwych umów międzynarodowych, których stroną jest Rzeczpospolita Polska, taką korektę przewidują.

2. Korekta dochodów, o której mowa w ust. 1, służy eliminowaniu podwójnego opodatkowania poprzez określenie dochodów podatnika, jakie byłyby przez podatnika uzyskane, gdyby warunki ustalone z podmiotem powiązanym mającym miejsce zamieszkania, siedzibę lub zarząd poza terytorium Rzeczypospolitej Polskiej, o którym mowa w ust. 1, odpowiadały warunkom, jakie byłyby uzgodnione między podmiotami niepowiązanymi.

3. Przepisy ust. 1 i 2 stosuje się odpowiednio przy określaniu dochodu podatnika, o którym mowa w art. 3 ust. 2a, prowadzącego działalność przez położony na terytorium Rzeczypospolitej Polskiej zagraniczny zakład, lub podatnika, o którym mowa w art. 3 ust. 1, prowadzącego działalność przez zagraniczny zakład położony poza terytorium Rzeczypospolitej Polskiej, w zakresie dochodów podlegających przypisaniu do tego zagranicznego zakładu.

4. Przepisy ust. 1 i 2 stosuje się odpowiednio w przypadkach, w których:

1) organ podatkowy określił dochody podatnika w związku z ustaleniem lub narzuceniem warunków, o których mowa w art. 23o ust. 2, pomiędzy podatnikami mającymi miejsca zamieszkania, siedzibę lub zarząd na terytorium Rzeczypospolitej Polskiej, lub

2) podatnik po zakończeniu kontroli podatkowej skorzystał z uprawnienia do skorygowania zeznania o wysokości dochodu (straty) osiągniętego w roku podatkowym w przypadku ujawnienia przez kontrolę nieprawidłowości w związku z ustaleniem lub narzuceniem warunków, o których mowa w art. 23o ust. 2, lub

3) podatnik skorzystał z uprawnienia do skorygowania uprzednio złożonej deklaracji, zgodnie z art. 82 ust. 3 ustawy z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej, a kontrola celno-skarbowa została zakończona zawiadomieniem, o którym mowa w art. 83 ust. 2 tej ustawy.

Art. 23u. Jeżeli warunki transakcji realizowanej pomiędzy osobą fizyczną lub jednostką organizacyjną niemającą osobowości prawnej, mającą siedzibę lub zarząd na terytorium Rzeczypospolitej Polskiej, z podmiotem mającym miejsce zamieszkania, siedzibę lub zarząd na terytorium lub w kraju stosującym szkodliwą konkurencję podatkową odbiegają od warunków, jakie ustaliłyby między sobą podmioty niepowiązane, z których żaden nie ma miejsca zamieszkania, siedziby lub zarządu na terytorium lub w kraju stosującym szkodliwą konkurencję podatkową, przepisy art. 23o i art. 23p stosuje się odpowiednio.

Art. 23v. 1. Minister właściwy do spraw finansów publicznych określi, w drodze rozporządzenia, sposób i tryb:

1) oceny zgodności warunków ustalonych przez podmioty powiązane z warunkami, jakie ustaliłyby między sobą podmioty niepowiązane, w tym kryteria porównywalności tych warunków,

2) określania wysokości dochodu (straty) podatnika w drodze oszacowania z zastosowaniem metod, o których mowa w art. 23p ust. 1–3, w tym określania wynagrodzenia z tytułu przeniesienia pomiędzy podmiotami powiązanymi istotnych ekonomicznie funkcji, aktywów lub kategorii ryzyka,

3) eliminowania podwójnego opodatkowania w przypadku korekty zysków podmiotów powiązanych

– mając na uwadze zapewnienie prawidłowości weryfikacji cen transferowych dokonywanej przez podatników i organy podatkowe oraz uwzględniając wytyczne Organizacji Współpracy Gospodarczej i Rozwoju w sprawie cen transferowych dla przedsiębiorstw wielonarodowych oraz administracji podatkowych.

2. Minister właściwy do spraw finansów publicznych określi, w drodze rozporządzenia, wykaz krajów i terytoriów stosujących szkodliwą konkurencję podatkową, uwzględniając treść ustaleń w tym zakresie podjętych przez Organizację Współpracy Gospodarczej i Rozwoju, istnienie podstawy prawnej do wymiany informacji podatkowych między Rzecząpospolitą Polską a danym krajem lub terytorium, terminowość realizowania obowiązku wymiany informacji podatkowych oraz rzetelność, kompletność i czytelność przekazywanych informacji podatkowych, a także rzeczywiste cechy systemu podatkowego danego kraju lub terytorium mogące doprowadzić do stosowania szkodliwej konkurencji podatkowej.

Oddział 3

Dokumentacja cen transferowych

Art. 23w. 1. Podmioty powiązane są obowiązane do sporządzania lokalnej dokumentacji cen transferowych za rok podatkowy w celu wykazania, że ceny transferowe zostały ustalone na warunkach, które ustaliłyby między sobą podmioty niepowiązane.

2. Lokalna dokumentacja cen transferowych jest sporządzana dla transakcji kontrolowanej o charakterze jednorodnym, której wartość, pomniejszona o podatek od towarów i usług, przekracza w roku podatkowym następujące progi dokumentacyjne:

1) 10 000 000 zł – w przypadku transakcji towarowej;

2) 10 000 000 zł – w przypadku transakcji finansowej;

3) 2 000 000 zł – w przypadku transakcji usługowej;

4) 2 000 000 zł – w przypadku innej transakcji niż określona w pkt 1–3.

3. Progi dokumentacyjne są ustalane odrębnie dla:

1) każdej transakcji kontrolowanej o charakterze jednorodnym niezależnie od przyporządkowania transakcji kontrolowanej do transakcji towarowych, finansowych, usługowych albo innych transakcji;

2) strony kosztowej i przychodowej.

4. Wartość transakcji kontrolowanej o charakterze jednorodnym, o której mowa w ust. 2 i 3, jest ustalana bez względu na liczbę dokumentów księgowych, dokonanych lub otrzymanych płatności oraz podmiotów powiązanych, z którymi zawierana jest transakcja kontrolowana.

5. Przy ocenie, czy transakcja kontrolowana ma charakter jednorodny, uwzględnia się:

1) jednolitość transakcji kontrolowanej w ujęciu ekonomicznym oraz

2) kryteria porównywalności określone w przepisach wydanych na podstawie art. 23v ust. 1 pkt 1, oraz

3) metody weryfikacji cen transferowych, o których mowa w art. 23p ust. 1–3, oraz

4) inne istotne okoliczności transakcji kontrolowanej.

Art. 23x. 1. Wartość transakcji kontrolowanej, o której mowa w art. 23w ust. 2, odpowiada:

1) wartości kapitału – w przypadku pożyczki i kredytu;

2) wartości nominalnej – w przypadku emisji obligacji;

3) sumie gwarancyjnej – w przypadku poręczenia lub gwarancji;

4) wartości przypisanych przychodów lub kosztów – w przypadku przypisania dochodu (straty) do zakładu zagranicznego;

5) wartości właściwej dla danej transakcji kontrolowanej – w przypadku pozostałych transakcji.

2. Wartość transakcji kontrolowanej, o której mowa w art. 23w ust. 2, określa się na podstawie:

1) otrzymanych lub wystawionych faktur dotyczących danego roku podatkowego albo

2) umów lub innych dokumentów – w przypadku gdy faktura nie została wystawiona lub w przypadku transakcji finansowych, albo

3) otrzymanych lub przekazanych płatności – w przypadku gdy nie jest możliwe określenie tej wartości na podstawie pkt 1 i 2.

3. Określając wartość transakcji kontrolowanych o charakterze jednorodnym, o których mowa w ust. 1, nie uwzględnia się wartości transakcji kontrolowanych, o których mowa w art. 23z.

4. Wartość transakcji kontrolowanej wyrażoną w walucie obcej przelicza się na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski obowiązującego w ostatnim dniu roboczym poprzedzającym dzień realizacji operacji gospodarczej lub zawarcia umowy.

Art. 23y. 1. Podmioty powiązane, które są obowiązane do sporządzenia lokalnej dokumentacji cen transferowych, składają urzędom skarbowym oświadczenie o jej sporządzeniu, w terminie do końca dziewiątego miesiąca po zakończeniu roku podatkowego.

2. W oświadczeniu o sporządzeniu lokalnej dokumentacji cen transferowych podmiot powiązany oświadcza, że:

1) sporządził lokalną dokumentację cen transferowych;

2) ceny transferowe transakcji kontrolowanych objętych lokalną dokumentacją cen transferowych są ustalane na warunkach, które ustaliłyby między sobą podmioty niepowiązane.

3. Oświadczenie, o którym mowa w ust. 1, podpisuje kierownik jednostki w rozumieniu ustawy o rachunkowości, podając pełnioną przez siebie funkcję, przy czym:

1) oświadczenie składa i podpisuje każda z osób uprawnionych do reprezentacji – w przypadku gdy kilka osób spełnia kryteria kierownika jednostki albo nie jest możliwe określenie kierownika jednostki;

2) nie jest dopuszczalne złożenie oświadczenia przez pełnomocnika.

4. Oświadczenie o sporządzeniu lokalnej dokumentacji cen transferowych składa się za pomocą środków komunikacji elektronicznej zgodnie z przepisami Ordynacji podatkowej.

5. Przepisy ust. 1–4 stosuje się odpowiednio do podatników obowiązanych do sporządzania lokalnej dokumentacji cen transferowych na podstawie art. 23za ust. 1.

Art. 23z. Obowiązek sporządzenia lokalnej dokumentacji cen transferowych nie ma zastosowania do transakcji kontrolowanych:

1) zawieranych wyłącznie przez podmioty powiązane mające miejsce zamieszkania, siedzibę lub zarząd na terytorium Rzeczypospolitej Polskiej w roku podatkowym, w którym każdy z tych podmiotów powiązanych spełnia łącznie następujące warunki:

a) nie korzysta ze zwolnienia, o którym mowa w art. 21 ust. 1 pkt 63a i 63b,

b) nie poniósł straty podatkowej;

2) objętych decyzją w sprawie porozumienia, o której mowa w art. 20a Ordynacji podatkowej, w okresie, którego dotyczy ta decyzja;

3) których wartość w całości trwale nie stanowi przychodu albo kosztu uzyskania przychodu, z wyłączeniem transakcji finansowych, transakcji kapitałowych oraz transakcji dotyczących inwestycji, środków trwałych lub wartości niematerialnych i prawnych;

4) w przypadku gdy powiązania wynikają wyłącznie z powiązania ze Skarbem Państwa lub jednostkami samorządu terytorialnego lub ich związkami;

5) w których cena została ustalona w trybie przetargu nieograniczonego na podstawie ustawy z dnia 29 stycznia 2004 r. – Prawo zamówień publicznych (Dz. U. z 2018 r. poz. 1986);

6) realizowanych między grupą producentów rolnych wpisaną do rejestru, o którym mowa w art. 9 ust. 1 ustawy z dnia 15 września 2000 r. o grupach producentów rolnych i ich związkach oraz o zmianie innych ustaw (Dz. U. z 2018 r. poz. 1026), a jej członkami, dotyczących odpłatnego zbycia:

a) na rzecz grupy producentów rolnych produktów lub grup produktów wyprodukowanych w gospodarstwach członków takiej grupy,

b) przez grupę producentów rolnych na rzecz jej członków towarów wykorzystywanych przez członka do produkcji produktów lub grup produktów, o których mowa w lit. a, oraz świadczenia usług związanych z tą produkcją;

7) realizowanych między wstępnie uznaną grupą producentów owoców i warzyw lub uznaną organizacją producentów owoców i warzyw, działających na podstawie ustawy z dnia 19 grudnia 2003 r. o organizacji rynków owoców i warzyw oraz rynku chmielu (Dz. U. z 2018 r. poz. 1131 i 1633), a jej członkami, dotyczących odpłatnego zbycia:

a) na rzecz takiej grupy lub organizacji produktów lub grup produktów wyprodukowanych w gospodarstwach członków takiej grupy lub organizacji,

b) przez taką grupę lub organizację na rzecz jej członków towarów wykorzystywanych przez członka do produkcji produktów lub grup produktów, o których mowa w lit. a, oraz świadczenia usług związanych z tą produkcją;

8) polegających na przypisaniu dochodu do zagranicznego zakładu położonego na terytorium Rzeczypospolitej Polskiej przez podatników, o których mowa w art. 3 ust. 2a, jeżeli przepisy właściwych umów międzynarodowych, których stroną jest Rzeczpospolita Polska, przewidują, że dochody te mogą być opodatkowane tylko w państwie innym niż Rzeczpospolita Polska.

Art. 23za. 1. Do sporządzenia lokalnej dokumentacji cen transferowych są obowiązani także podatnicy:

1) dokonujący, bezpośrednio lub pośrednio, zapłaty należności na rzecz podmiotu mającego miejsce zamieszkania, siedzibę lub zarząd na terytorium lub w kraju stosującym szkodliwą konkurencję podatkową, jeżeli łączna kwota wynikająca z umowy lub rzeczywiście zapłacona w roku podatkowym łączna kwota wymagalnych w tym roku świadczeń przekracza 100 000 zł lub równowartość tej kwoty, lub

2) zawierający z podmiotem mającym miejsce zamieszkania, siedzibę lub zarząd na terytorium lub w kraju stosującym szkodliwą konkurencję podatkową:

a) umowę spółki niebędącej osobą prawną, jeżeli łączna wartość wniesionych przez wspólników wkładów przekracza 100 000 zł lub równowartość tej kwoty, lub

b) umowę wspólnego przedsięwzięcia lub inną umowę o podobnym charakterze, w których wartość wspólnie realizowanego przedsięwzięcia określona w umowie, a w przypadku braku określenia w umowie tej wartości – przewidywana na dzień zawarcia umowy, przekracza 100 000 zł lub równowartość tej kwoty.

2. Kwoty, o których mowa w ust. 1, wyrażone w walucie obcej, przelicza się na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski, obowiązującego w ostatnim dniu roboczym poprzedzającym dzień realizacji operacji gospodarczej.

Art. 23zb. 1. Podmioty powiązane konsolidowane metodą pełną lub proporcjonalną, które są obowiązane do sporządzenia lokalnej dokumentacji cen transferowych, dołączają do tej dokumentacji grupową dokumentację cen transferowych, sporządzoną za rok obrotowy, w terminie do końca dwunastego miesiąca po zakończeniu roku obrotowego, jeżeli należą do grupy podmiotów powiązanych:

1) dla której jest sporządzane skonsolidowane sprawozdanie finansowe;

2) której skonsolidowane przychody przekroczyły w poprzednim roku obrotowym kwotę 200 000 000 zł lub jej równowartość.

2. Kwoty przychodów, o których mowa w ust. 1 pkt 2, wyrażone w walucie obcej przelicza się na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski obowiązującego w ostatnim dniu roboczym sprawozdawczego roku obrotowego poprzedzającego rok obrotowy, którego dotyczy grupowa dokumentacja cen transferowych.

3. Grupowa dokumentacja cen transferowych może być sporządzona przez podmiot powiązany obowiązany do dołączania grupowej dokumentacji cen transferowych lub inny podmiot należący do grupy podmiotów powiązanych. Sporządzenie grupowej dokumentacji cen transferowych przez inny podmiot z grupy podmiotów powiązanych nie zwalnia z odpowiedzialności za zgodność tej dokumentacji z art. 23zc ust. 2.

4. W przypadku gdy grupowa dokumentacja cen transferowych została sporządzona w języku angielskim, organ podatkowy może wystąpić z żądaniem przedłożenia, w terminie 30 dni od dnia doręczenia tego żądania, grupowej dokumentacji cen transferowych w języku polskim.

Art. 23zc. 1. Lokalna dokumentacja cen transferowych zawiera następujące elementy:

1) opis podmiotu powiązanego;

2) opis transakcji, w tym analizę funkcji, ryzyk i aktywów;

3) analizę cen transferowych, w tym:

a) analizę danych podmiotów niepowiązanych lub transakcji zawieranych z podmiotami niepowiązanymi lub pomiędzy podmiotami niepowiązanymi uznanych za porównywalne do warunków ustalonych w transakcjach kontrolowanych, zwaną dalej „analizą porównawczą”, albo

b) analizę wykazującą zgodność warunków, na jakich została zawarta transakcja kontrolowana, z warunkami, jakie ustaliłyby podmioty niepowiązane, zwaną dalej „analizą zgodności” – w przypadku gdy sporządzenie analizy porównawczej nie jest właściwe w świetle danej metody weryfikacji cen transferowych lub nie jest możliwe przy zachowaniu należytej staranności;

4) informacje finansowe.

2. Grupowa dokumentacja cen transferowych zawiera następujące elementy dotyczące grupy kapitałowej w rozumieniu art. 3 ust. 1 pkt 44 ustawy o rachunkowości:

1) opis tej grupy;

2) opis istotnych wartości niematerialnych i prawnych tej grupy;

3) opis istotnych transakcji finansowych tej grupy;

4) informacje finansowe i podatkowe tej grupy.

3. W przypadku transakcji kontrolowanych spełniających kryteria, o których mowa w art. 23r i art. 23s, lokalna dokumentacja cen transferowych może nie zawierać analizy porównawczej lub analizy zgodności.

4. Minister właściwy do spraw finansów publicznych określi, w drodze rozporządzenia, szczegółowy zakres elementów lokalnej dokumentacji cen transferowych i grupowej dokumentacji cen transferowych, mając na uwadze ułatwienie podatnikom sporządzania poprawnej dokumentacji cen transferowych oraz uwzględniając wytyczne Organizacji Współpracy Gospodarczej i Rozwoju w sprawie cen transferowych dla przedsiębiorstw wielonarodowych oraz administracji podatkowych.

Art. 23zd. Analiza porównawcza oraz analiza zgodności podlegają aktualizacji nie rzadziej niż co 3 lata, chyba że zmiana otoczenia ekonomicznego w stopniu znacznie wpływającym na sporządzoną analizę uzasadnia dokonanie aktualizacji w roku zaistnienia tej zmiany.

Art. 23ze. 1. Podmioty powiązane, które są obowiązane do sporządzania lokalnej dokumentacji cen transferowych lub grupowej dokumentacji cen transferowych, przedkładają, na żądanie organów podatkowych, tę dokumentację, w terminie 7 dni od dnia doręczenia tego żądania.

2. W przypadku wystąpienia prawdopodobieństwa zaniżenia wartości transakcji kontrolowanej organ podatkowy może zwrócić się do podatnika niebędącego mikroprzedsiębiorcą w rozumieniu art. 7 ust. 1 pkt 1 ustawy z dnia 6 marca 2018 r. – Prawo przedsiębiorców z żądaniem sporządzenia i przedłożenia lokalnej dokumentacji cen transferowych niezawierającej analizy porównawczej lub analizy zgodności dla wskazanych przez organ podatkowy transakcji kontrolowanych w roku podatkowym, w terminie 30 dni od dnia doręczenia takiego żądania. Żądanie wskazuje okoliczności świadczące o prawdopodobieństwie zaniżenia wartości transakcji kontrolowanej.

3. Organ podatkowy może wystąpić z żądaniem, o którym mowa w ust. 1, po upływie terminu, o którym mowa w art. 23y ust. 1, a w przypadku grupowej dokumentacji cen transferowych – po upływie terminu, o którym mowa w art. 23zb ust. 1.

4. Obowiązek, o którym mowa w ust. 1, ma zastosowanie również do podatników, o których mowa w art. 23za ust. 1, w zakresie należności i umów wskazanych w tym przepisie. Przepisy ust. 2 i 3 stosuje się odpowiednio.

Art. 23zf. 1. Podmioty powiązane:

1) obowiązane do sporządzania lokalnej dokumentacji cen transferowych – w zakresie transakcji kontrolowanych objętych tym obowiązkiem lub

2) realizujące transakcje kontrolowane określone w art. 23z pkt 1

– przekazują Szefowi Krajowej Administracji Skarbowej, w terminie do końca dziewiątego miesiąca po zakończeniu roku podatkowego, za pomocą środków komunikacji elektronicznej, informację o cenach transferowych za rok podatkowy, sporządzoną na podstawie wzoru dokumentu elektronicznego zamieszczonego w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych.

2. Informacja o cenach transferowych zawiera:

1) cel złożenia informacji i okres, za jaki jest składana;

2) dane identyfikacyjne podmiotu składającego informację oraz podmiotu, dla którego jest składana informacja;

3) ogólne informacje finansowe podmiotu, dla którego jest składana informacja;

4) informacje dotyczące podmiotów powiązanych i transakcji kontrolowanych;

5) informacje dotyczące metod i cen transferowych;

6) dodatkowe informacje lub wyjaśnienia dotyczące danych lub informacji, o których mowa w pkt 2–5.

3. Obowiązek, o którym mowa w ust. 1, ma zastosowanie również do podatników, o których mowa w art. 23za ust. 1, w zakresie należności i umów wskazanych w tym przepisie. Przepis ust. 2 stosuje się odpowiednio.

4. W przypadku transakcji kontrolowanych, o których mowa w art. 23z pkt 1, w informacji o cenach transferowych nie uwzględnia się informacji oraz wyjaśnień, o których mowa w ust. 2 pkt 3, 5 i 6.

5. W przypadku spółek niemających osobowości prawnej podmiotem obowiązanym do przekazania informacji o cenach transferowych jest wyznaczony wspólnik. Wyznaczenie wspólnika nie zwalnia pozostałych wspólników z odpowiedzialności za nieprzekazanie informacji o cenach transferowych.

6. Informacja o cenach transferowych jest wykorzystywana w celu analizy ryzyka zaniżenia dochodu do opodatkowania w zakresie cen transferowych oraz do innych analiz ekonomicznych lub statystycznych.

7. Szef Krajowej Administracji Skarbowej zapewnia ministrowi właściwemu do spraw finansów publicznych bieżący dostęp do informacji o cenach transferowych za pośrednictwem systemu teleinformatycznego.

8. Minister właściwy do spraw finansów publicznych określi, w drodze rozporządzenia, szczegółowy zakres danych i informacji przekazywanych w informacji o cenach transferowych, wraz z objaśnieniami co do sposobu jej sporządzenia, uwzględniając konieczność zapewnienia dokonywania prawidłowej analizy ryzyka zaniżenia dochodu do opodatkowania w obszarze cen transferowych oraz innych analiz ekonomicznych lub statystycznych.”;

17) po art. 24b dodaje się art. 24ba w brzmieniu:

„Art. 24ba. Podatnicy obowiązani do prowadzenia ksiąg rachunkowych lub ewidencji środków trwałych oraz wartości niematerialnych i prawnych albo wykazu środków trwałych oraz wartości niematerialnych i prawnych, którzy przenoszą poza terytorium Rzeczypospolitej Polskiej składniki majątku, o których mowa w art. 30da ust. 2 i art. 30dh ust. 3, są obowiązani wyodrębnić te składniki w prowadzonych księgach, ewidencji lub wykazie.”;

18) po art. 24d dodaje się art. 24e w brzmieniu:

„Art. 24e. 1. W przypadku nabycia w ramach jednej transakcji co najmniej 100 wierzytelności bez wyodrębniania ceny nabycia poszczególnych wierzytelności (pakiet wierzytelności) dochód z pakietu wierzytelności stanowi nadwyżka przychodów uzyskanych z wierzytelności wchodzących w skład pakietu wierzytelności nad kosztem nabycia pakietu wierzytelności.

2. Przez przychody uzyskane z wierzytelności wchodzących w skład pakietu wierzytelności rozumie się środki lub wartości otrzymane w wyniku uregulowania tych wierzytelności lub środki lub wartości ze zbycia całości albo części wierzytelności wchodzących w skład danego pakietu wierzytelności, z wyjątkiem opłat, odsetek, odsetek za opóźnienie w zapłacie zobowiązań i kar, naliczonych po dniu nabycia pakietu wierzytelności.

3. Przez koszt nabycia pakietu wierzytelności rozumie się cenę nabycia takiego pakietu wierzytelności.

4. Koszty nabycia pakietu wierzytelności potrąca się w okresie rozliczeniowym, w którym osiągnięty został przychód z wierzytelności wchodzących w skład pakietu wierzytelności, do wysokości odpowiadającej temu przychodowi.

5. Przepisy ust. 1–4 stosuje się odpowiednio do nabycia pojedynczej wierzytelności.”;

19) uchyla się art. 25 i art. 25a;

20) w art. 26 w ust. 1 wprowadzenie do wyliczenia otrzymuje brzmienie:

„Podstawę obliczenia podatku, z zastrzeżeniem art. 29–30cb i art. 30da–30f, stanowi dochód ustalony zgodnie z art. 9, art. 23o, art. 23u, art. 24 ust. 1, 2, 3b–3e, 4–4e, 6 i 21 lub art. 24b ust. 1 i 2, po odliczeniu kwot:”;

21) w art. 26e w ust. 2:

a) w pkt 4 wyrazy „art. 25 ust. 1 i 4” zastępuje się wyrazami „art. 23m ust. 1 pkt 4”,

b) w pkt 4a wyrazy „art. 25” zastępuje się wyrazami „art. 23m ust. 1 pkt 4”;

22) w art. 27g w ust. 3 wyrazy „art. 25a ust. 6” zastępuje się wyrazami „art. 23v ust. 2”;

23) w art. 30b:

a) po ust. 1 dodaje się ust. 1a i 1b w brzmieniu:

„1a. Od dochodów uzyskanych z odpłatnego zbycia walut wirtualnych podatek dochodowy wynosi 19% uzyskanego dochodu.

1b. Dochodem z odpłatnego zbycia walut wirtualnych jest osiągnięta w roku podatkowym różnica między sumą przychodów uzyskanych z tytułu odpłatnego zbycia walut wirtualnych a kosztami uzyskania przychodów określonymi na podstawie art. 22 ust. 14–16.”,

b) w ust. 3 w zdaniu pierwszym po wyrazach „ust. 1” dodaje się wyrazy „i 1a”,

c) po ust. 5c dodaje się ust. 5d–5f w brzmieniu:

„5d. Dochodów z odpłatnego zbycia walut wirtualnych nie łączy się z dochodami opodatkowanymi na zasadach określonych w ust. 1 oraz w art. 27 lub art. 30c.

5e. Jeżeli podatnik, o którym mowa w art. 3 ust. 1, osiąga dochody z odpłatnego zbycia walut wirtualnych zarówno na terytorium Rzeczypospolitej Polskiej, jak i poza jej granicami, dochody te łączy się i od podatku obliczonego od łącznej sumy dochodów odlicza się kwotę równą podatkowi dochodowemu zapłaconemu za granicą. Odliczenie to nie może jednak przekroczyć tej części podatku obliczonego przed dokonaniem odliczenia, która proporcjonalnie przypada na dochód uzyskany za granicą.

5f. W przypadku podatnika, o którym mowa w art. 3 ust. 1, uzyskującego dochody z odpłatnego zbycia walut wirtualnych wyłącznie poza granicami Rzeczypospolitej Polskiej zasadę określoną w ust. 5e stosuje się odpowiednio.”,

d) ust. 6 otrzymuje brzmienie:

„6. Po zakończeniu roku podatkowego podatnik jest obowiązany w zeznaniu, o którym mowa w art. 45 ust. 1a pkt 1, wykazać dochody uzyskane w roku podatkowym z:

1) odpłatnego zbycia papierów wartościowych, w tym również dochody, o których mowa w art. 24 ust. 14, dochody z odpłatnego zbycia pochodnych instrumentów finansowych, a także dochody z realizacji praw z nich wynikających, z odpłatnego zbycia udziałów (akcji) oraz z tytułu objęcia udziałów (akcji) w spółce albo wkładów w spółdzielniach, w zamian za wkład niepieniężny w postaci innej niż przedsiębiorstwo lub jego zorganizowana część,

2) odpłatnego zbycia walut wirtualnych

– i obliczyć należny podatek dochodowy.”,

e) po ust. 6 dodaje się ust. 6a w brzmieniu:

„6a. W zeznaniu, o którym mowa w art. 45 ust. 1a pkt 1, podatnik wykazuje koszty uzyskania przychodów, o których mowa w art. 22 ust. 14–16, także wtedy, gdy w roku podatkowym nie uzyskał przychodów z odpłatnego zbycia walut wirtualnych.”,

f) ust. 7 otrzymuje brzmienie:

„7. Do dochodów, o których mowa w ust. 1, przepis art. 30a ust. 3 stosuje się odpowiednio.”;

24) w art. 30c:

a) w ust. 1 wyrazy „art. 29, 30 i 30d”zastępuje się wyrazami „art. 29 i art. 30”,

b) w ust. 2 w zdaniu pierwszym wyrazy „art. 25” zastępuje się wyrazami „art. 23o”,

c) w ust. 6 po wyrazach „art. 30b,” dodaje się wyrazy „art. 30ca, art. 30da,”;

25) po art. 30c dodaje się art. 30ca i art. 30cb w brzmieniu:

„Art. 30ca. 1. Podatek od osiągniętego przez podatnika w ramach pozarolniczej działalności gospodarczej kwalifikowanego dochodu z kwalifikowanych praw własności intelektualnej wynosi 5% podstawy opodatkowania.

2. Kwalifikowanymi prawami własności intelektualnej są:

1) patent,

2) prawo ochronne na wzór użytkowy,

3) prawo z rejestracji wzoru przemysłowego,

4) prawo z rejestracji topografii układu scalonego,

5) dodatkowe prawo ochronne dla patentu na produkt leczniczy lub produkt ochrony roślin,

6) prawo z rejestracji produktu leczniczego i produktu leczniczego weterynaryjnego dopuszczonych do obrotu,

7) wyłączne prawo, o którym mowa w ustawie z dnia 26 czerwca 2003 r. o ochronie prawnej odmian roślin (Dz. U. z 2018 r. poz. 432),

8) autorskie prawo do programu komputerowego

– podlegające ochronie prawnej na podstawie przepisów odrębnych ustaw lub ratyfikowanych umów międzynarodowych, których stroną jest Rzeczpospolita Polska, oraz innych umów międzynarodowych, których stroną jest Unia Europejska, których przedmiot ochrony został wytworzony, rozwinięty lub ulepszony przez podatnika w ramach prowadzonej przez niego działalności badawczo-rozwojowej.

3. Podstawę opodatkowania stanowi suma kwalifikowanych dochodów z kwalifikowanych praw własności intelektualnej osiągniętych w roku podatkowym.

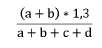

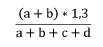

4. Wysokość kwalifikowanego dochodu z kwalifikowanego prawa własności intelektualnej ustala się jako iloczyn dochodu z kwalifikowanego prawa własności intelektualnej osiągniętego w roku podatkowym i wskaźnika obliczonego według wzoru:

w którym poszczególne litery oznaczają koszty faktycznie poniesione przez podatnika na:

a – prowadzoną bezpośrednio przez podatnika działalność badawczo-rozwojową związaną z kwalifikowanym prawem własności intelektualnej,

b – nabycie wyników prac badawczo-rozwojowych związanych z kwalifikowanym prawem własności intelektualnej, innych niż wymienione w lit. d, od podmiotu niepowiązanego w rozumieniu art. 23m ust. 1 pkt 3,

c – nabycie wyników prac badawczo-rozwojowych związanych z kwalifikowanym prawem własności intelektualnej, innych niż wymienione w lit. d, od podmiotu powiązanego w rozumieniu art. 23m ust. 1 pkt 4,

d – nabycie przez podatnika kwalifikowanego prawa własności intelektualnej.

5. Do kosztów, o których mowa w ust. 4, nie zalicza się kosztów, które nie są bezpośrednio związane z kwalifikowanym prawem własności intelektualnej, w szczególności odsetek, opłat finansowych oraz kosztów związanych z nieruchomościami.

6. W przypadku gdy wartość wskaźnika, o którym mowa w ust. 4, jest większa od 1, przyjmuje się, że wartość ta wynosi 1.

7. Dochodem (stratą) z kwalifikowanego prawa własności intelektualnej jest obliczony zgodnie z art. 9 ust. 2 dochód (strata) z pozarolniczej działalności gospodarczej w zakresie, w jakim został osiągnięty:

1) z opłat lub należności wynikających z umowy licencyjnej, która dotyczy kwalifikowanego prawa własności intelektualnej;

2) ze sprzedaży kwalifikowanego prawa własności intelektualnej;

3) z kwalifikowanego prawa własności intelektualnej uwzględnionego w cenie sprzedaży produktu lub usługi;

4) z odszkodowania za naruszenie praw wynikających z kwalifikowanego prawa własności intelektualnej, jeżeli zostało uzyskane w postępowaniu spornym, w tym postępowaniu sądowym albo arbitrażu.

8. Do ustalenia dochodów, o których mowa w ust. 7 pkt 3, przepis art. 23o stosuje się odpowiednio.

9. W przypadku gdy nie jest możliwe ustalenie dochodu przypadającego na poszczególne kwalifikowane prawa własności intelektualnej, podatnik może obliczyć kwalifikowany dochód z kwalifikowanego prawa własności intelektualnej zgodnie z ust. 4–6 dla tego samego rodzaju produktu lub usługi lub dla tej samej grupy produktów lub usług, w których zostało wykorzystane kwalifikowane prawo własności intelektualnej.

10. O wysokość straty z kwalifikowanych praw własności intelektualnej poniesionej w roku podatkowym obniża się dochód osiągnięty w najbliższych kolejno następujących po sobie 5 latach podatkowych z tego samego kwalifikowanego prawa własności intelektualnej, tego samego rodzaju produktu lub usługi lub tej samej grupy produktów lub usług, w których zostało wykorzystane kwalifikowane prawo własności intelektualnej.

11. Podatnicy korzystający z opodatkowania zgodnie z ust. 1 są obowiązani do wykazania dochodu (straty) z kwalifikowanego prawa własności intelektualnej w zeznaniu za rok podatkowy, w którym osiągnięto ten dochód (poniesiono stratę).

12. Przepisy ust. 1–11 stosuje się odpowiednio do ekspektatywy uzyskania kwalifikowanego prawa własności intelektualnej w związku ze zgłoszeniem lub złożeniem wniosku o uzyskanie takiego prawa ochronnego do właściwego organu, od dnia zgłoszenia lub złożenia wniosku.

13. W przypadku wycofania zgłoszenia lub wniosku, odmowy udzielenia prawa ochronnego, odrzucenia zgłoszenia lub odrzucenia wniosku o rejestrację podatnik jest obowiązany opodatkować zgodnie z art. 27 lub art. 30c kwalifikowane dochody z prawa własności intelektualnej uzyskane w okresie od dnia zgłoszenia lub złożenia wniosku, o którym mowa w ust. 12, do dnia wycofania wniosku lub zgłoszenia, odmowy udzielenia prawa ochronnego, odrzucenia zgłoszenia lub odrzucenia wniosku o rejestrację. W tym przypadku od podatku obliczonego od łącznej sumy dochodów odlicza się podatek zapłacony na podstawie ust. 1.

14. Przepisy ust. 1–13 stosuje się odpowiednio do dochodów z licencji do korzystania z kwalifikowanego prawa własności intelektualnej przysługującej podatnikowi na podstawie umowy, w której zastrzeżono wyłączność korzystania przez podatnika z tego prawa, pod warunkiem uprzedniego prowadzenia przez podatnika prac badawczo-rozwojowych, których efektem jest kwalifikowane prawo własności intelektualnej, na które udzielono tej licencji.

Art. 30cb. 1. Podatnicy podlegający opodatkowaniu na podstawie art. 30ca są obowiązani:

1) wyodrębnić każde kwalifikowane prawo własności intelektualnej w prowadzonych księgach rachunkowych;

2) prowadzić księgi rachunkowe w sposób zapewniający ustalenie przychodów, kosztów uzyskania przychodów i dochodu (straty), przypadających na każde kwalifikowane prawo własności intelektualnej;

3) wyodrębnić koszty, o których mowa w art. 30ca ust. 4, przypadające na każde kwalifikowane prawo własności intelektualnej, w sposób zapewniający określenie kwalifikowanego dochodu;

4) dokonywać zapisów w prowadzonych księgach rachunkowych w sposób zapewniający ustalenie łącznego dochodu z kwalifikowanych praw własności intelektualnej – w przypadku gdy podatnik wykorzystuje więcej niż jedno kwalifikowane prawo własności intelektualnej, a w prowadzonych księgach rachunkowych nie jest możliwe spełnienie warunków, o których mowa w pkt 2 i 3;

5) dokonywać zapisów w prowadzonych księgach rachunkowych w sposób zapewniający ustalenie dochodu z kwalifikowanych praw własności intelektualnej w odniesieniu do tego produktu lub tej usługi albo do tych produktów lub tych usług – w przypadku gdy podatnik wykorzystuje jedno kwalifikowane prawo własności intelektualnej lub większą liczbę tych praw w produkcie lub usłudze albo w produktach lub usługach, a w prowadzonych księgach rachunkowych nie jest możliwe spełnienie warunków, o których mowa w pkt 2–4.

2. Podatnicy prowadzący podatkową księgę przychodów i rozchodów wykazują informacje, o których mowa w ust. 1, w odrębnej ewidencji.

3. W przypadku gdy na podstawie ksiąg rachunkowych lub ewidencji, o której mowa w ust. 2, nie jest możliwe ustalenie dochodu (straty) z kwalifikowanych praw własności intelektualnej, podatnik jest obowiązany do zapłaty podatku zgodnie z art. 27 lub art. 30c.”;

26) uchyla się art. 30d;

27) po art. 30d dodaje się art. 30da–30di w brzmieniu:

„Art. 30da. 1. Podatek od dochodów z niezrealizowanych zysków wynosi:

1) 19% podstawy opodatkowania – gdy ustalana jest wartość podatkowa składnika majątku;

2) 3% podstawy opodatkowania – gdy nie ustala się wartości podatkowej składnika majątku.

2. Opodatkowaniu podatkiem od dochodów z niezrealizowanych zysków podlega:

1) przeniesienie składnika majątku poza terytorium Rzeczypospolitej Polskiej, w wyniku którego Rzeczpospolita Polska w całości albo w części traci prawo do opodatkowania dochodów ze zbycia tego składnika majątku, przy czym przenoszony składnik majątku pozostaje własnością tego samego podmiotu;

2) zmiana rezydencji podatkowej przez podatnika podlegającego w Rzeczypospolitej Polskiej nieograniczonemu obowiązkowi podatkowemu, w wyniku której Rzeczpospolita Polska w całości albo w części traci prawo do opodatkowania dochodów ze zbycia składnika majątku będącego własnością tego podatnika, w związku z przeniesieniem jego miejsca zamieszkania do innego państwa.

3. W przypadku składnika majątku niezwiązanego z działalnością gospodarczą opodatkowaniu podatkiem od dochodów z niezrealizowanych zysków w przypadku, o którym mowa w ust. 2 pkt 2, podlegają tylko składniki majątku stanowiące: ogół praw i obowiązków w spółce niebędącej osobą prawną, udziały w spółce, akcje i inne papiery wartościowe, pochodne instrumenty finansowe oraz tytuły uczestnictwa w funduszach kapitałowych, zwane dalej „majątkiem osobistym”, jeżeli podatnik ma miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej przez łącznie co najmniej pięć lat w dziesięcioletnim okresie poprzedzającym dzień zmiany rezydencji podatkowej.

4. Przeniesienie składnika majątku poza terytorium Rzeczypospolitej Polskiej, o którym mowa w ust. 2 pkt 1, obejmuje w szczególności sytuację, w której:

1) podatnik, o którym mowa w art. 3 ust. 1, przenosi do swojego zagranicznego zakładu składnik majątku dotychczas związany z działalnością gospodarczą prowadzoną na terytorium Rzeczypospolitej Polskiej;

2) podatnik, o którym mowa w art. 3 ust. 2a, przenosi do państwa swojej rezydencji podatkowej lub do innego niż Rzeczpospolita Polska państwa, w którym prowadzi działalność gospodarczą poprzez zagraniczny zakład, składnik majątku dotychczas związany z działalnością gospodarczą prowadzoną na terytorium Rzeczypospolitej Polskiej przez zagraniczny zakład;

3) podatnik, o którym mowa w art. 3 ust. 2a, przenosi do innego państwa całość albo część działalności gospodarczej prowadzonej dotychczas poprzez położony na terytorium Rzeczypospolitej Polskiej zagraniczny zakład.

5. Opodatkowanie podatkiem od dochodów z niezrealizowanych zysków w wyniku zmiany rezydencji podatkowej, o której mowa w ust. 2 pkt 2, nie dotyczy składników majątku, które po zmianie rezydencji podatkowej pozostają związane z położonym na terytorium Rzeczypospolitej Polskiej zagranicznym zakładem podatnika, który zmienił rezydencję podatkową.

6. Dniem przeniesienia składnika majątku poza terytorium Rzeczypospolitej Polskiej jest dzień poprzedzający dzień, w którym składnik ten przestaje być przypisany do działalności prowadzonej na terytorium Rzeczypospolitej Polskiej, w tym poprzez zagraniczny zakład.

7. Dochód z niezrealizowanych zysków stanowi nadwyżka wartości rynkowej składnika majątku ustalanej na dzień jego przeniesienia albo na dzień poprzedzający dzień zmiany rezydencji podatkowej ponad jego wartość podatkową.

8. Wartość rynkową składnika majątku określa się:

1) zgodnie z art. 19 ust. 3 – w przypadku składników majątku osobistego i składników majątku, z których przeniesieniem nie wiąże się zmiana istotnych ekonomicznie funkcji, aktywów lub ryzyk;

2) zgodnie z art. 23o – w pozostałych przypadkach.

9. Wartość rynkową składników majątku podatnika objętych małżeńską wspólnością majątkową określa się u każdego z małżonków w wysokości połowy wartości rynkowej tych składników majątku.

10. Wartość podatkową składnika majątku stanowi wartość, niezaliczona uprzednio do kosztów uzyskania przychodów w jakiejkolwiek formie, jaka zostałaby przyjęta przez podatnika za koszt uzyskania przychodów, gdyby składnik ten został przez niego odpłatnie zbyty. Nie ustala się wartości podatkowej składnika majątku w przypadku, gdy zgodnie z odrębnymi przepisami, do celów opodatkowania podatkiem dochodowym nie uwzględnia się kosztów uzyskania przychodów z odpłatnego zbycia tego składnika majątku.

11. Jeżeli przyjęta przez podatnika do opodatkowania dochodu z niezrealizowanych zysków wartość składnika majątku bez uzasadnionych przyczyn ekonomicznych odbiega od jego wartości rynkowej i w wyniku tego podatnik nie wykazuje dochodów z niezrealizowanych zysków albo wykazuje te dochody w zaniżonej wysokości, dochody podatnika oraz należny podatek od dochodów z niezrealizowanych zysków określa organ podatkowy.

12. Podstawę opodatkowania podatkiem od dochodów z niezrealizowanych zysków stanowi suma dochodów z niezrealizowanych zysków ustalonych dla poszczególnych składników majątku. W przypadku przeniesienia przedsiębiorstwa lub jego zorganizowanej części dochód z niezrealizowanych zysków dotyczy całego przedsiębiorstwa (jego zorganizowanej części).

13. Jeżeli podatnik, o którym mowa w art. 3 ust. 1, osiąga również dochody (przychody) poza terytorium Rzeczypospolitej Polskiej i dochody te podlegają w obcym państwie opodatkowaniu podatkiem równoważnym do podatku od dochodów z niezrealizowanych zysków, dochody (przychody) te łączy się z dochodami (przychodami) osiąganymi na terytorium Rzeczypospolitej Polskiej. W tym przypadku od podatku obliczonego od łącznej sumy dochodów odlicza się kwotę równą podatkowi zapłaconemu w obcym państwie. Kwota odliczenia nie może jednak przekroczyć tej części podatku obliczonego przed dokonaniem odliczenia, która proporcjonalnie przypada na dochód uzyskany w obcym państwie.

14. Podatnicy są obowiązani składać urzędom skarbowym deklaracje, według ustalonego wzoru, o wysokości dochodu z niezrealizowanych zysków do 7 dnia miesiąca następującego po miesiącu, w którym łączna wartość rynkowa przenoszonych składników majątku przekroczyła kwotę 4 000 000 zł, oraz w tym terminie wpłacić podatek należny. Jeżeli po miesiącu, w którym łączna wartość rynkowa przenoszonych składników majątku przekroczyła kwotę 4 000 000 zł, przenoszone są kolejne składniki majątku, podatnicy obowiązani są składać deklarację do 7 dnia miesiąca następującego po miesiącu, w którym przenoszone są składniki, oraz w tym terminie wpłacić podatek należny.

Art. 30db. 1. Przepisów art. 30da nie stosuje się, jeżeli łączna wartość rynkowa przenoszonych składników majątku nie przekracza kwoty 4 000 000 zł.

2. W przypadku małżonków, o których mowa w art. 30da ust. 9, limit wartości rynkowej składnika majątku określony w ust. 1 dotyczy łącznie obojga małżonków.

Art. 30dc. 1. Opodatkowania podatkiem od dochodów z niezrealizowanych zysków nie stosuje się do składnika majątku przeniesionego poza terytorium Rzeczypospolitej Polskiej na czas określony, nie dłuższy jednak niż 12 miesięcy, gdy:

1) przeniesienie tego składnika majątku związane jest bezpośrednio z polityką zarządzania płynnością przedsiębiorstwa podatnika położonego na terytorium Rzeczypospolitej Polskiej i terytorium innego państwa;

2) przeniesienie papierów wartościowych lub innych składników majątku następuje na podstawie umowy przewłaszczenia w celu zabezpieczenia wierzytelności.

2. W przypadku, o którym mowa w ust. 1, podatnik obowiązany jest zadeklarować w zeznaniu, o którym mowa w art. 45 ust. 1 i ust. 1a pkt 2, wartość rynkową składników majątku tymczasowo przeniesionych w roku podatkowym, za który jest składane zeznanie, oraz przewidywany termin przeniesienia ich z powrotem na terytorium Rzeczypospolitej Polskiej, jeżeli do dnia złożenia zeznania składniki te pozostają poza terytorium Rzeczypospolitej Polskiej.

3. Jeżeli przed upływem 12 miesięcy, liczonych od pierwszego miesiąca następującego po miesiącu, w którym składnik majątku został przeniesiony poza terytorium Rzeczypospolitej Polskiej, spółka niebędąca osobą prawną, która przenosiła składnik majątku, została przejęta przez spółkę albo podatnik przekształcił formę prowadzonej działalności w jednoosobową spółkę kapitałową, wartość rynkowa składnika majątku, zadeklarowanego uprzednio jako tymczasowo przeniesiony poza terytorium Rzeczypospolitej Polskiej, podlega opodatkowaniu zgodnie z art. 30da ust. 1.

4. W przypadku, o którym mowa w ust. 3, podatnik jest obowiązany złożyć do urzędu skarbowego deklarację o wysokości dochodu z niezrealizowanych zysków w terminie 7 dni od dnia przejęcia lub przekształcenia oraz w tym terminie wpłacić podatek należny.

5. Jeżeli wartość składnika majątku, o którym mowa w ust. 3, oraz wartość składników majątku, o których mowa w art. 30db ust. 1, przekracza łącznie kwotę 4 000 000 zł, w deklaracji, o której mowa w ust. 4, podatnik obowiązany jest wykazać do opodatkowania wszystkie przeniesione składniki majątku.

Art. 30dd. 1. Zwalnia się od podatku od dochodów z niezrealizowanych zysków:

1) składniki majątku przekazane na cele określone w art. 4 ustawy o działalności pożytku publicznego organizacjom równoważnym do organizacji, o których mowa w art. 3 ust. 2 i 3 tej ustawy, określonym w przepisach regulujących działalność pożytku publicznego, obowiązujących w innym niż Rzeczpospolita Polska państwie członkowskim Unii Europejskiej lub innym państwie należącym do Europejskiego Obszaru Gospodarczego, prowadzącym działalność pożytku publicznego w sferze zadań publicznych, realizującym te cele – w przypadku gdy podatnik nie posiada praw do udziału w zysku lub majątku tej organizacji;

2) składniki majątku przeznaczone do służbowego użytku pracowników, bezpośrednio związane z wykonywaną pracą, niestanowiące aktywów trwałych lub obrotowych w rozumieniu przepisów o rachunkowości.

2. Zwolnienia i odroczenia w opodatkowaniu, określone w art. 21 i art. 24, nie mają zastosowania do podatku od dochodów z niezrealizowanych zysków.

Art. 30de. 1. Podatnik może wystąpić do właściwego naczelnika urzędu skarbowego o rozłożenie na raty zapłaty całości albo części podatku od dochodów z niezrealizowanych zysków, na okres nie dłuższy niż 5 lat, licząc od końca roku podatkowego, w którym powstał obowiązek jego zapłaty, jeżeli przeniesienie składników majątku albo przeniesienie rezydencji podatkowej następuje na terytorium państwa członkowskiego Unii Europejskiej lub innego państwa należącego do Europejskiego Obszaru Gospodarczego, które jest stroną zawartej z Rzecząpospolitą Polską lub Unią Europejską umowy w sprawie wzajemnej pomocy przy odzyskiwaniu wierzytelności podatkowych, równoważnej wzajemnej pomocy przewidzianej w dyrektywie Rady 2010/24/UE z dnia 16 marca 2010 r. w sprawie wzajemnej pomocy przy odzyskiwaniu wierzytelności dotyczących podatków, ceł i innych obciążeń (Dz. Urz. UE L 84 z 31.03.2010, s. 1).

2. W przypadku gdy istnieje realne ryzyko nieodzyskania podatku od dochodów z niezrealizowanych zysków, rozłożenie na raty zapłaty całości albo części tego podatku następuje po przedłożeniu przez podatnika zabezpieczenia wykonania zobowiązania podatkowego z tego tytułu wraz z opłatą prolongacyjną w formie przewidzianej przepisami Ordynacji podatkowej dla zabezpieczeń wykonania zobowiązań podatkowych.

3. Przy ocenie, czy istnieje realne ryzyko nieodzyskania podatku od dochodów z niezrealizowanych zysków, bierze się pod uwagę w szczególności, czy:

1) wartość bilansowa zobowiązań podatnika w ostatnich 3 latach podatkowych nie przekraczała 50% wartości bilansowej jego aktywów;

2) podatnik właściwie regulował zobowiązania podatkowe w podatku dochodowym od osób fizycznych, w tym w zakresie obowiązków płatnika podatku dochodowego od należności wypłacanych z tytułów wymienionych w art. 12 ust. 1 i 6, art. 13 pkt 2 i 4–9 oraz art. 18, a jeżeli występowały zaległości w tych płatnościach – czy stanowiły one istotną wartość mogącą mieć wpływ na ocenę wypłacalności i rzetelności podatnika;

3) podatnik posiada udziały w zagranicznej jednostce kontrolowanej;

4) w ostatnich 5 latach podatkowych toczyło się lub toczy się na dzień składania wniosku o rozłożenie podatku na raty, wobec podatnika, postępowanie w oparciu o przepisy regulujące unikanie lub uchylanie się od opodatkowania;

5) udzielenie przez podatnika gwarancji i poręczeń podmiotom powiązanym w rozumieniu art. 23m ust. 1 pkt 4 jest uzasadnione gospodarczo i ekonomicznie;

6) podmioty powiązane w rozumieniu art. 23m ust. 1 pkt 4 z podatnikiem nie są zagrożone upadłością lub likwidacją z powodu niewypłacalności.

4. Zabezpieczenie wykonania zobowiązania, o którym mowa w ust. 2, w postaci gwarancji lub poręczenia może zostać przedłożone przez podmiot posiadający miejsce zamieszkania, siedzibę lub zarząd w państwie członkowskim Unii Europejskiej lub w innym państwie należącym do Europejskiego Obszaru Gospodarczego, którego sytuacja finansowa i majątkowa daje podstawę do uznania, że jest on zdolny do wykonania obowiązków wynikających z tej gwarancji lub tego poręczenia.

5. Rozłożenie na raty zapłaty podatku od dochodów z niezrealizowanych zysków następuje w drodze decyzji, w której organ podatkowy w szczególności:

1) ustala wysokość i terminy spłaty rat oraz wysokość opłaty prolongacyjnej;

2) informuje o okolicznościach skutkujących wygaśnięciem decyzji i postawieniem zobowiązania z tytułu podatku od dochodów z niezrealizowanych zysków w stan wymagalności.

6. Decyzja, o której mowa w ust. 5, wygasa w przypadku, gdy:

1) podatnik dokona zbycia w jakiejkolwiek formie przeniesionych poza terytorium Rzeczypospolitej Polskiej składników majątku, w tym przypisanych do zagranicznego zakładu położonego poza terytorium Rzeczypospolitej Polskiej;

2) przeniesione poza terytorium Rzeczypospolitej Polskiej składniki majątku, w tym przypisane do zagranicznego zakładu, zostaną ponownie przeniesione do innego państwa niż państwo członkowskie Unii Europejskiej, chyba że przeniesienie to nastąpi do państwa należącego do Europejskiego Obszaru Gospodarczego, które jest stroną umowy zawartej z Rzecząpospolitą Polską lub Unią Europejską w sprawie wzajemnej pomocy przy odzyskiwaniu wierzytelności podatkowych, równoważnej wzajemnej pomocy przewidzianej w dyrektywie Rady 2010/24/UE z dnia 16 marca 2010 r. w sprawie wzajemnej pomocy przy odzyskiwaniu wierzytelności dotyczących podatków, ceł i innych obciążeń;

3) podatnik zmieni ponownie rezydencję podatkową na rezydencję podatkową państwa innego niż państwo członkowskie Unii Europejskiej, chyba że ponowna zmiana rezydencji podatkowej nastąpi do państwa należącego do Europejskiego Obszaru Gospodarczego, które jest stroną umowy zawartej z Rzecząpospolitą Polską lub Unią Europejską w sprawie wzajemnej pomocy przy odzyskiwaniu wierzytelności podatkowych, równoważnej wzajemnej pomocy przewidzianej w dyrektywie Rady 2010/24/UE z dnia 16 marca 2010 r. w sprawie wzajemnej pomocy przy odzyskiwaniu wierzytelności dotyczących podatków, ceł i innych obciążeń;

4) nastąpi upadłość podatnika lub podmiotu, który udzielił podatnikowi zabezpieczenia wykonania zobowiązania podatkowego, o którym mowa w ust. 2, w postaci gwarancji lub poręczenia;

5) podatnik nie dotrzymał terminu płatności którejkolwiek z rat lub opłaty prolongacyjnej.