REKLAMA

Dziennik Ustaw - rok 2018 poz. 109

ROZPORZĄDZENIE

MINISTRA ROZWOJU I FINANSÓW

z dnia 9 stycznia 2018 r.

w sprawie sprawozdawczości budżetowej

Na podstawie art. 41 ust. 2 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2017 r. poz. 2077 oraz z 2018 r. poz. 62) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1. [Zakres regulacji]

1) rodzaje, formy, terminy i sposoby sporządzania sprawozdań:

a) z wykonania budżetów jednostek samorządu terytorialnego,

b) z wykonania planów finansowych jednostek budżetowych,

c) z dochodów i wydatków na rachunkach, o których mowa w art. 163 i art. 223 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych, zwanej dalej „ustawą o finansach publicznych”,

d) z wykonania planów finansowych samorządowych zakładów budżetowych,

e) z wykonania planów finansowych agencji wykonawczych,

f) z wykonania planów finansowych instytucji gospodarki budżetowej,

g) z wykonania planów finansowych państwowych funduszy celowych,

h) o stanie środków finansowych na rachunkach bankowych jednostek samorządu terytorialnego,

i) z wykonania planów finansowych Zakładu Ubezpieczeń Społecznych;

2) jednostki obowiązane do sporządzania poszczególnych rodzajów sprawozdań, o których mowa w pkt 1, oraz odbiorców tych sprawozdań;

3) rodzaje i zasady sporządzania sprawozdań w zakresie zobowiązań wynikających z umów o partnerstwie publiczno-prywatnym zawieranych na podstawie odrębnych ustaw przez podmioty sektora finansów publicznych.

§ 2. [Definicje]

1) placówka – jednostkę budżetową mającą siedzibę poza granicami Rzeczypospolitej Polskiej;

2) samorządowa jednostka budżetowa – odpowiednio gminną, powiatową lub wojewódzką jednostkę budżetową;

3) zarząd jednostki samorządu terytorialnego – odpowiednio wójta (burmistrza, prezydenta miasta), zarząd powiatu, zarząd województwa lub zarząd związku;

4) przewodniczący zarządu jednostki samorządu terytorialnego – odpowiednio wójta, burmistrza, prezydenta miasta, starostę, marszałka lub przewodniczącego zarządu związku;

5) dysponenci środków budżetu państwa – dysponentów, o których mowa w przepisach wydanych na podstawie art. 198 ustawy o finansach publicznych;

6) klasyfikacja budżetowa – klasyfikację, o której mowa w przepisach wydanych na podstawie art. 39 ust. 4 pkt 1 ustawy o finansach publicznych;

7) koniec okresu sprawozdawczego lub dzień kończący rok sprawozdawczy – ostatni dzień okresu sprawozdawczego, dzień poprzedzający zmianę formy organizacyjno-prawnej, a także dzień zakończenia likwidacji;

8) państwa członkowskie EFTA – państwa członkowskie Europejskiego Porozumienia o Wolnym Handlu (EFTA);

9) kierownik jednostki obsługującej – kierownika jednostki obsługującej, o której mowa odpowiednio w ustawie z dnia 8 marca 1990 r. o samorządzie gminnym (Dz. U. z 2017 r. poz. 1875 i 2232), ustawie z dnia 5 czerwca 1998 r. o samorządzie powiatowym (Dz. U. z 2017 r. poz. 1868) i ustawie z dnia 5 czerwca 1998 r. o samorządzie województwa (Dz. U. z 2017 r. poz. 2096).

Rozdział 2

Rodzaje sprawozdań

§ 3. [Rodzaje sprawozdań]

1) Rb-23 – sprawozdanie o stanie środków na rachunkach bankowych państwowych jednostek budżetowych; wzór sprawozdania stanowi załącznik nr 1 do rozporządzenia;

2) Rb-23A – sprawozdanie o stanie środków na rachunku bankowym o symbolu 222-4; wzór sprawozdania stanowi załącznik nr 2 do rozporządzenia;

3) Rb-23PL – sprawozdanie z rozliczenia środków pieniężnych placówki; wzór sprawozdania stanowi załącznik nr 3 do rozporządzenia;

4) Rb-24 – sprawozdanie o stanie środków na rachunkach bankowych urzędów skarbowych; wzór sprawozdania stanowi załącznik nr 4 do rozporządzenia;

5) Rb-27 – sprawozdanie z wykonania planu dochodów budżetowych; wzór sprawozdania stanowi załącznik nr 5 do rozporządzenia;

6) Rb-27PL – sprawozdanie z wykonania planu dochodów budżetowych placówki; wzór sprawozdania stanowi załącznik nr 6 do rozporządzenia;

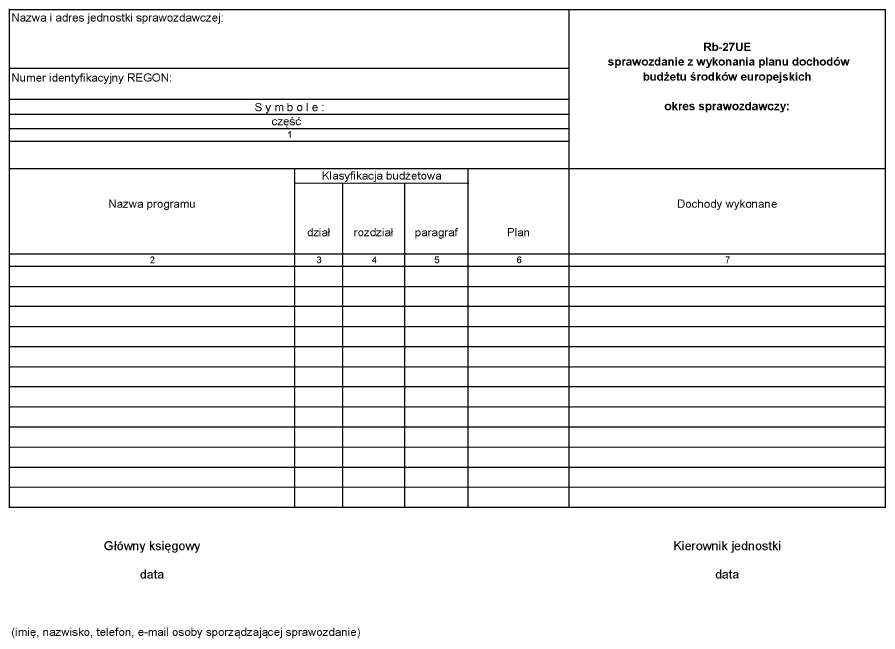

7) Rb-27UE – sprawozdanie z wykonania planu dochodów budżetu środków europejskich; wzór sprawozdania stanowi załącznik nr 7 do rozporządzenia;

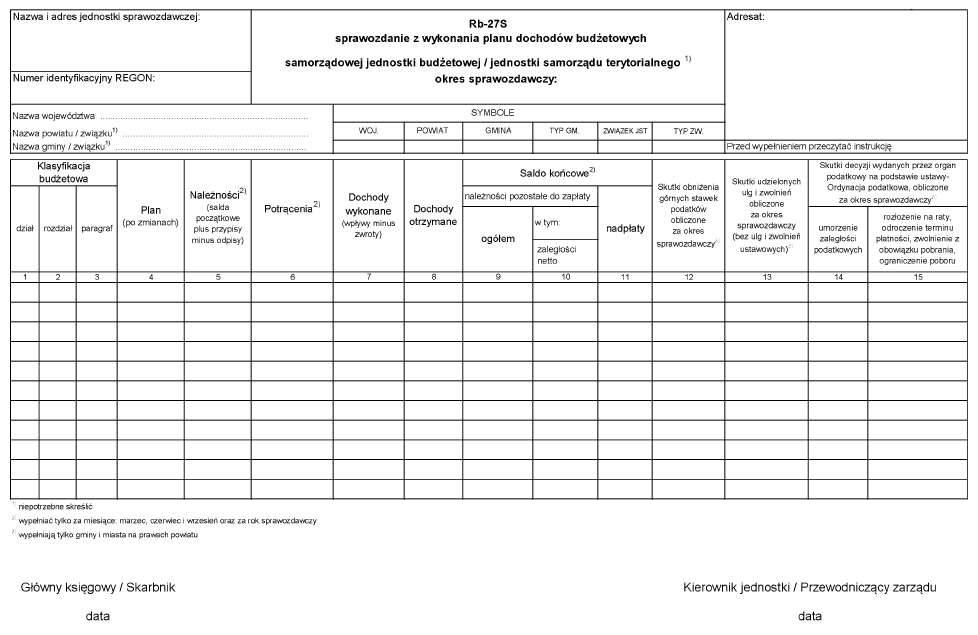

8) Rb-27S – sprawozdanie z wykonania planu dochodów budżetowych samorządowej jednostki budżetowej/jednostki samorządu terytorialnego; wzór sprawozdania stanowi załącznik nr 8 do rozporządzenia;

9) Rb-27ZZ – sprawozdanie z wykonania planu dochodów związanych z realizacją zadań z zakresu administracji rządowej oraz innych zadań zleconych jednostkom samorządu terytorialnego ustawami; wzór sprawozdania stanowi załącznik nr 9 do rozporządzenia;

10) Rb-PDP – sprawozdanie z wykonania dochodów podatkowych gminy/miasta na prawach powiatu; wzór sprawozdania stanowi załącznik nr 10 do rozporządzenia;

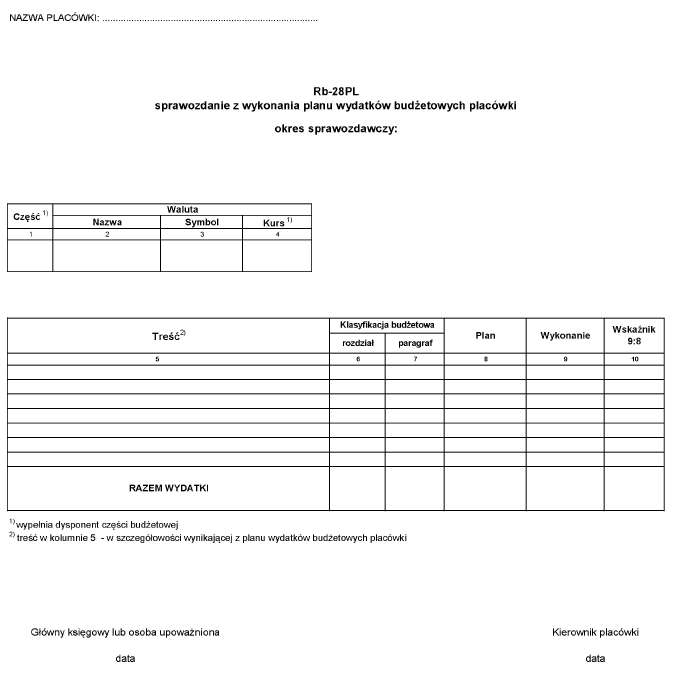

11) Rb-28 – sprawozdanie z wykonania planu wydatków budżetu państwa; wzór sprawozdania stanowi załącznik nr 11 do rozporządzenia;

12) Rb-28PL – sprawozdanie z wykonania planu wydatków budżetowych placówki; wzór sprawozdania stanowi załącznik nr 12 do rozporządzenia;

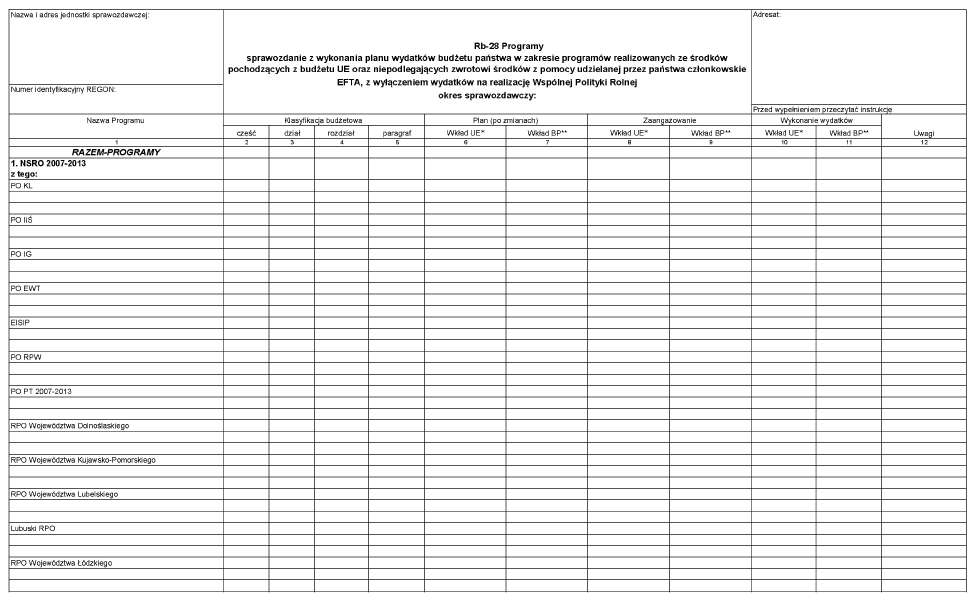

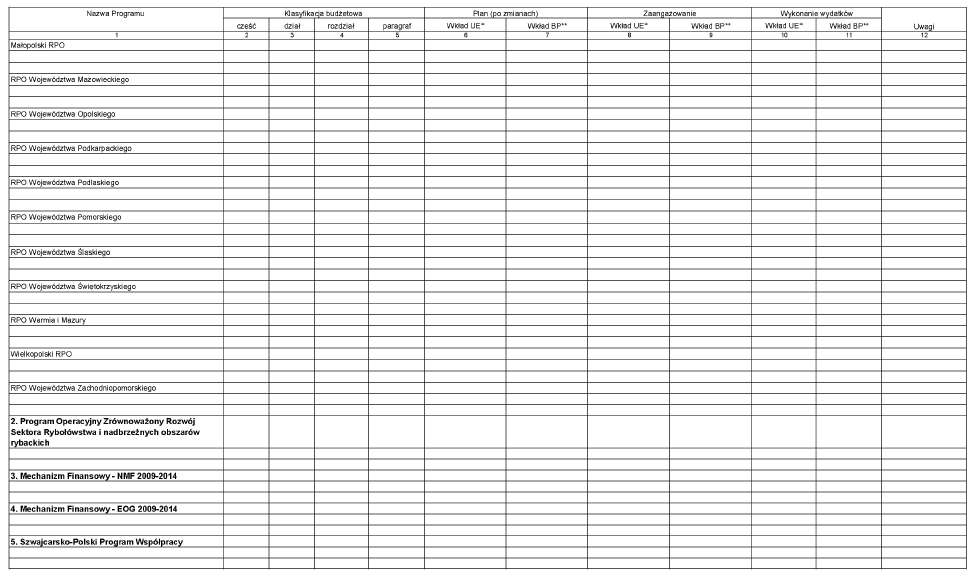

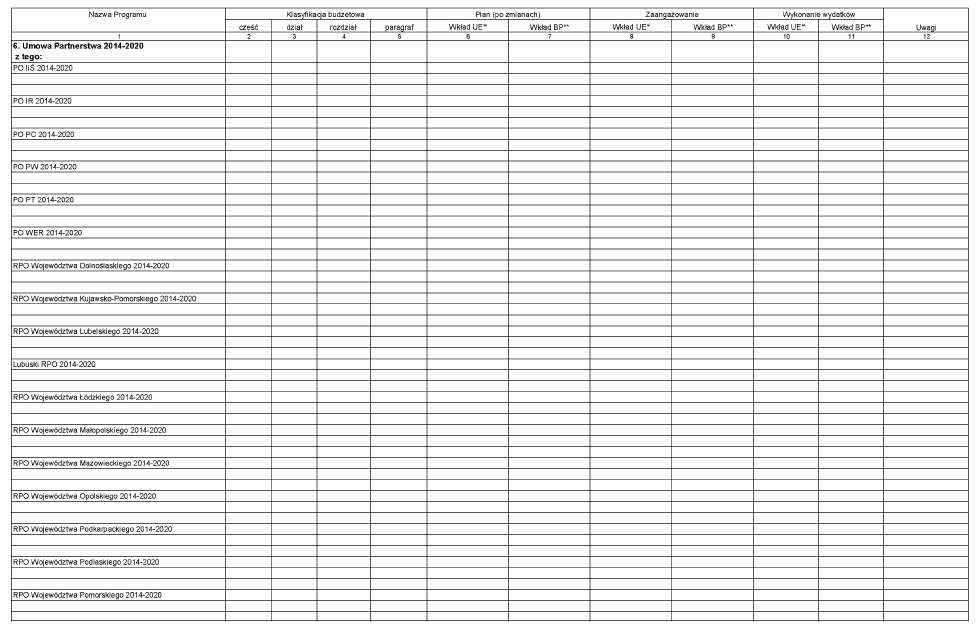

13) Rb-28 Programy – sprawozdanie z wykonania planu wydatków budżetu państwa w zakresie programów realizowanych ze środków pochodzących z budżetu UE oraz niepodlegających zwrotowi środków z pomocy udzielanej przez państwa członkowskie EFTA, z wyłączeniem wydatków na realizację Wspólnej Polityki Rolnej; wzór sprawozdania stanowi załącznik nr 13 do rozporządzenia;

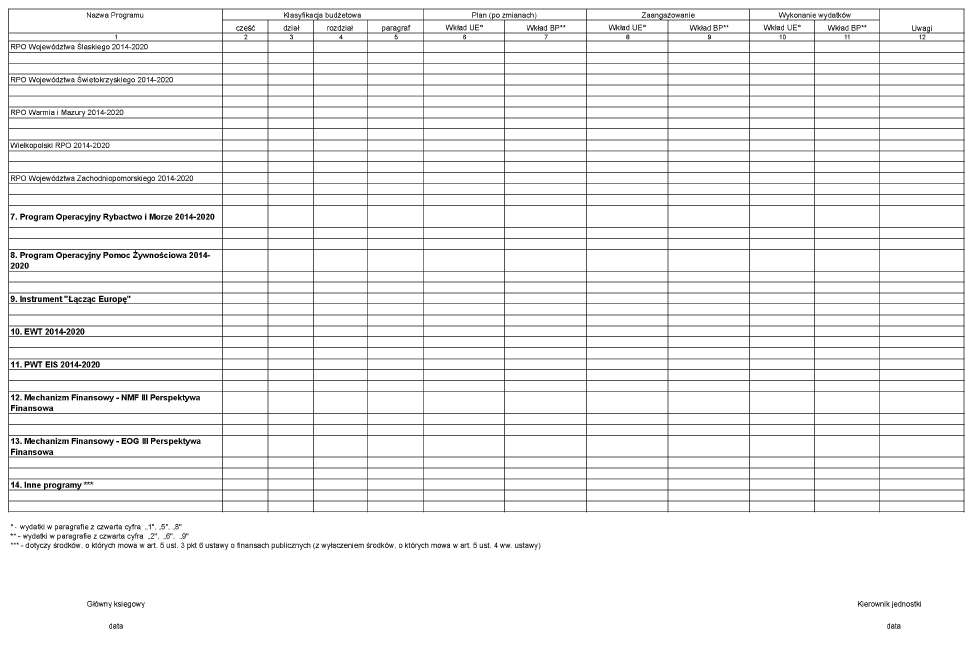

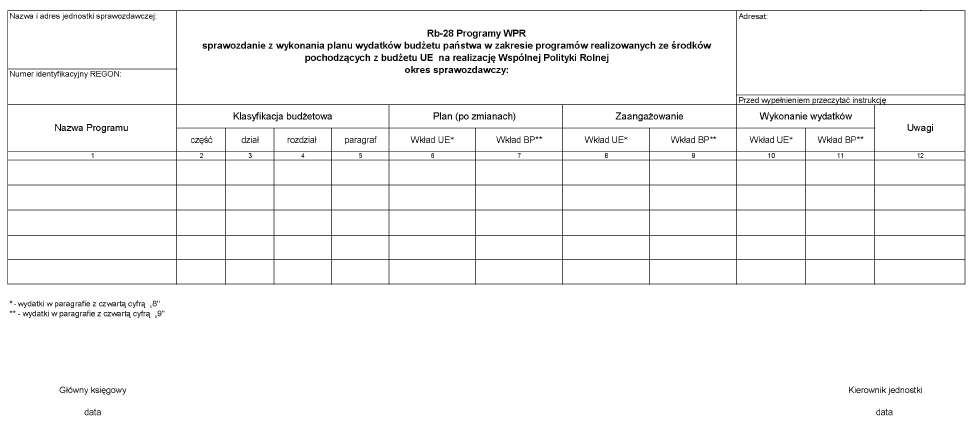

14) Rb-28 Programy WPR – sprawozdanie z wykonania planu wydatków budżetu państwa w zakresie programów realizowanych ze środków pochodzących z budżetu UE na realizację Wspólnej Polityki Rolnej; wzór sprawozdania stanowi załącznik nr 14 do rozporządzenia;

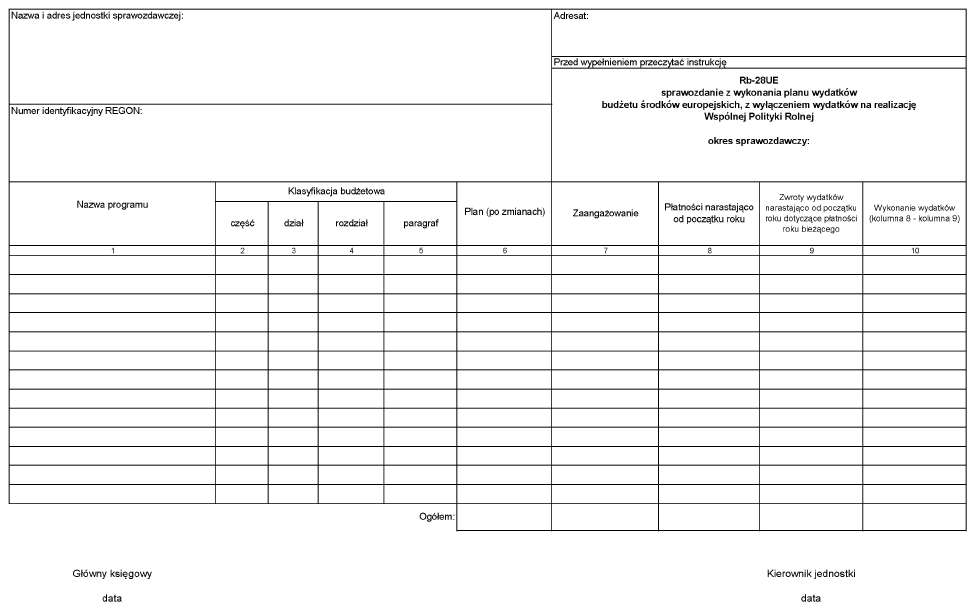

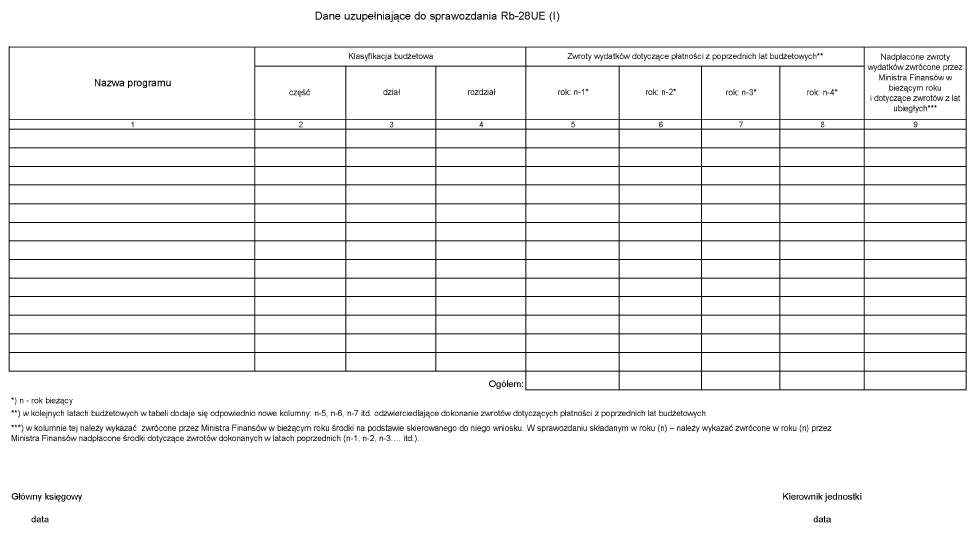

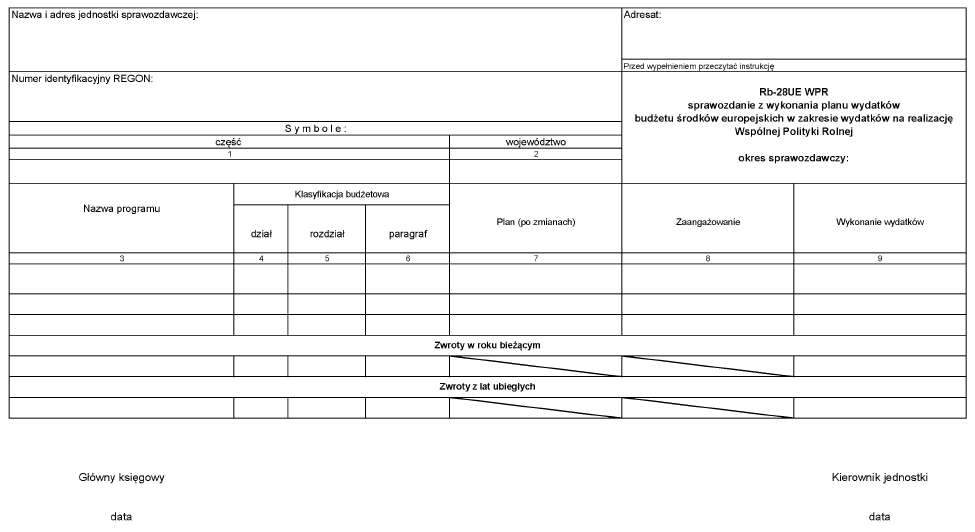

15) Rb-28UE – sprawozdanie z wykonania planu wydatków budżetu środków europejskich, z wyłączeniem wydatków na realizację Wspólnej Polityki Rolnej; wzór sprawozdania stanowi załącznik nr 15 do rozporządzenia;

16) Rb-28UE WPR – sprawozdanie z wykonania planu wydatków budżetu środków europejskich w zakresie wydatków na realizację Wspólnej Polityki Rolnej; wzór sprawozdania stanowi załącznik nr 16 do rozporządzenia;

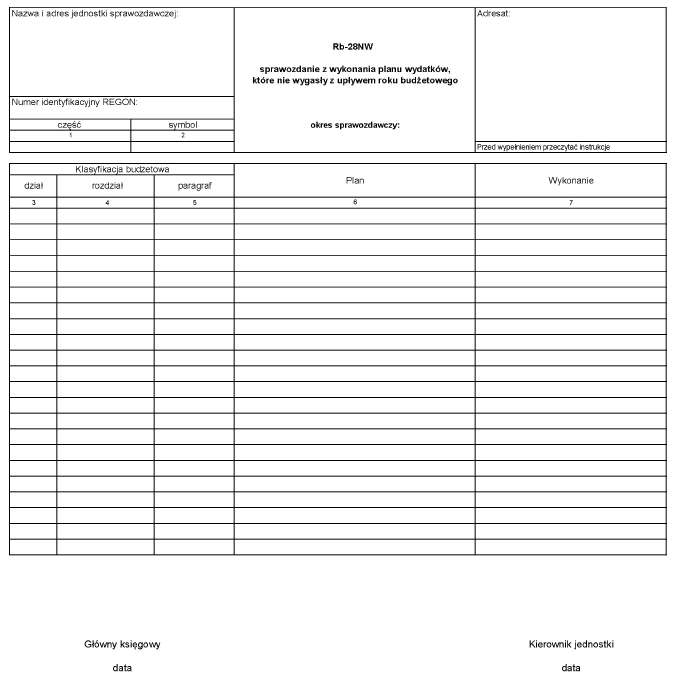

17) Rb-28NW – sprawozdanie z wykonania planu wydatków, które nie wygasły z upływem roku budżetowego; wzór sprawozdania stanowi załącznik nr 17 do rozporządzenia;

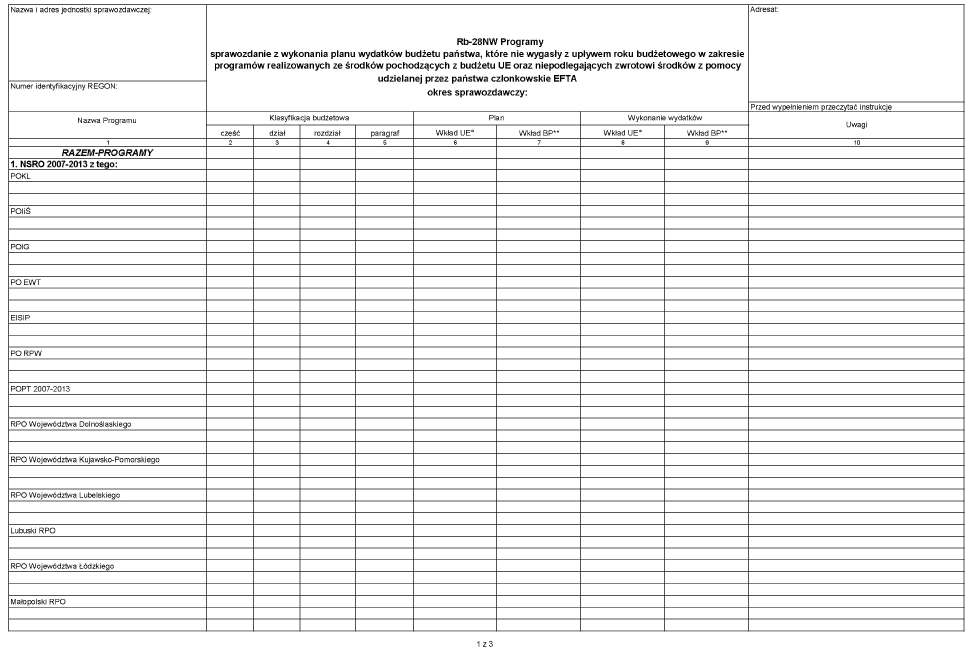

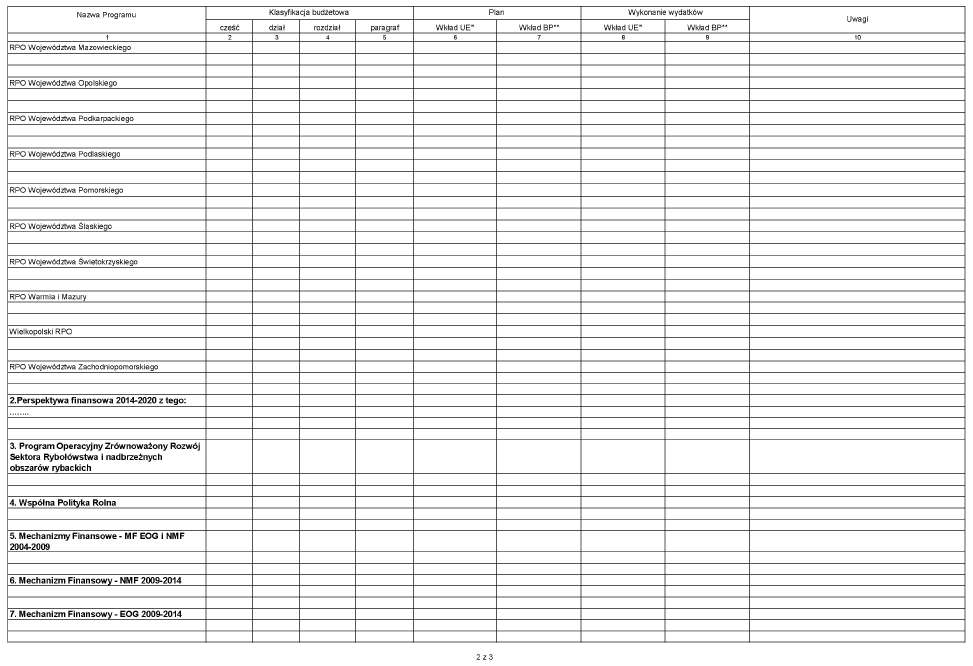

18) Rb-28NW Programy – sprawozdanie z wykonania planu wydatków budżetu państwa, które nie wygasły z upływem roku budżetowego w zakresie programów realizowanych ze środków pochodzących z budżetu UE oraz niepodlegających zwrotowi środków z pomocy udzielanej przez państwa członkowskie EFTA; wzór sprawozdania stanowi załącznik nr 18 do rozporządzenia;

19) Rb-28S – sprawozdanie z wykonania planu wydatków budżetowych samorządowej jednostki budżetowej/jednostki samorządu terytorialnego; wzór sprawozdania stanowi załącznik nr 19 do rozporządzenia;

20) Rb-28NWS – sprawozdanie z wykonania planu wydatków samorządowej jednostki budżetowej/jednostki samorządu terytorialnego, które nie wygasły z upływem roku budżetowego; wzór sprawozdania stanowi załącznik nr 20 do rozporządzenia;

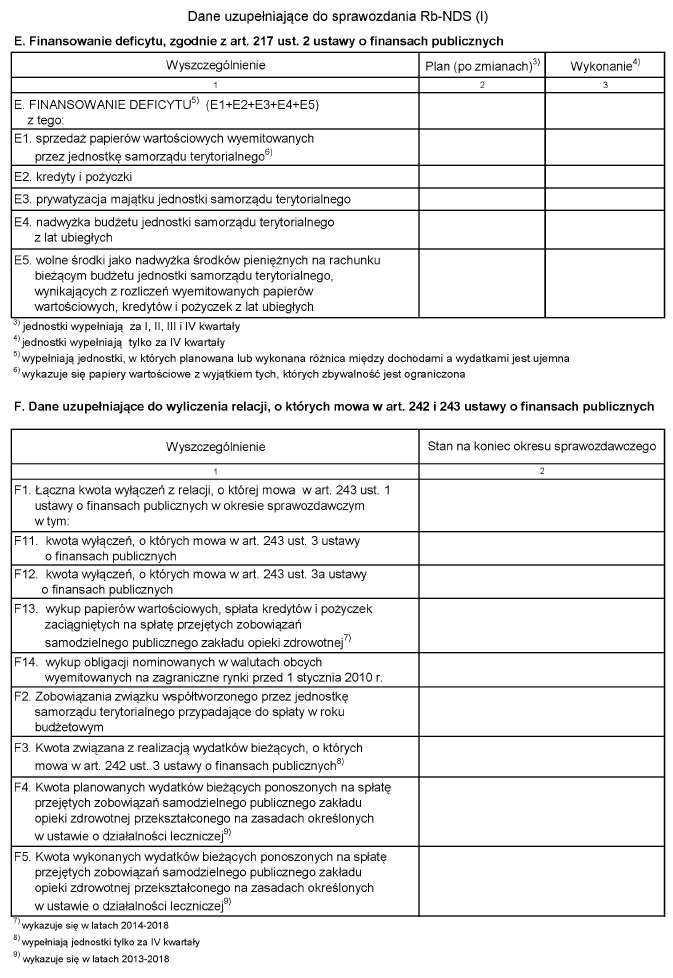

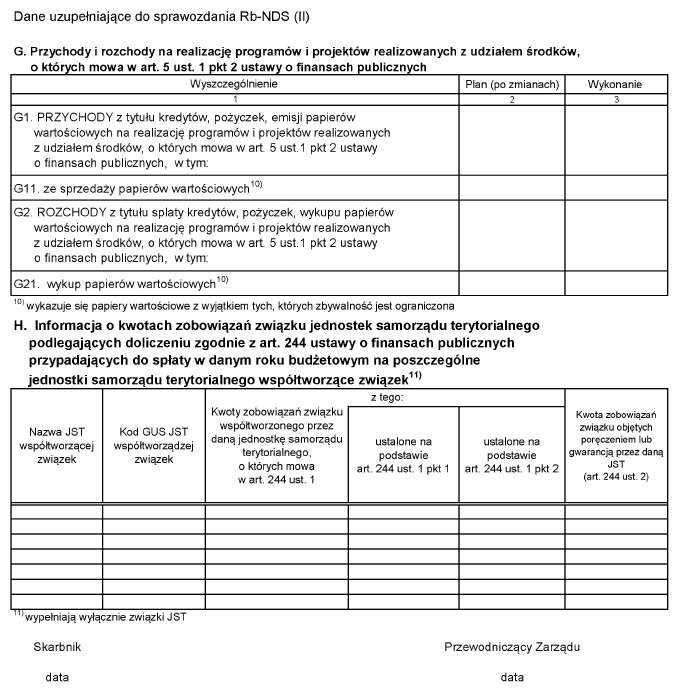

21) Rb-NDS – sprawozdanie o nadwyżce/deficycie jednostki samorządu terytorialnego; wzór sprawozdania stanowi załącznik nr 21 do rozporządzenia;

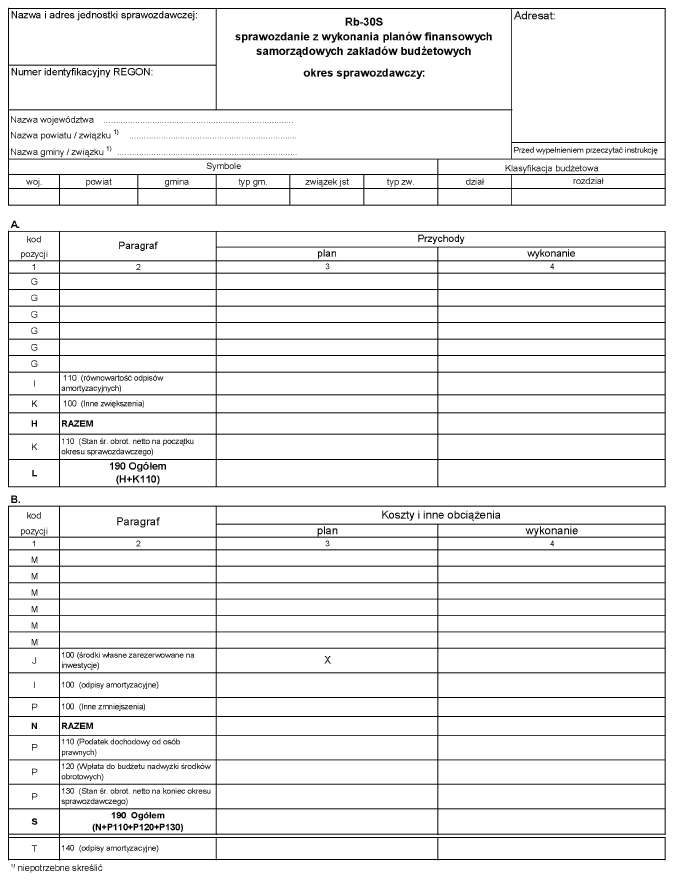

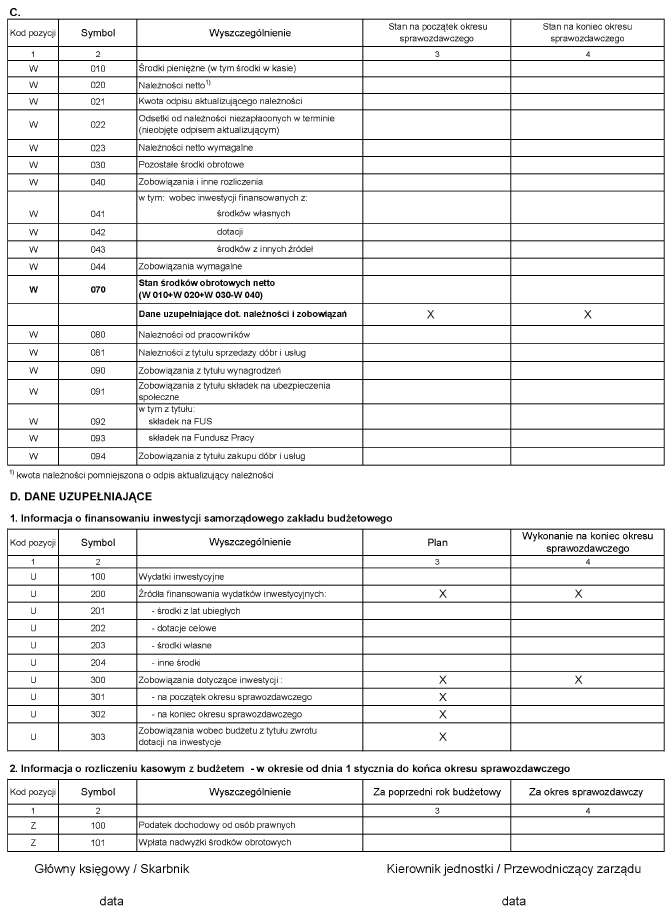

22) Rb-30S – sprawozdanie z wykonania planów finansowych samorządowych zakładów budżetowych; wzór sprawozdania stanowi załącznik nr 22 do rozporządzenia;

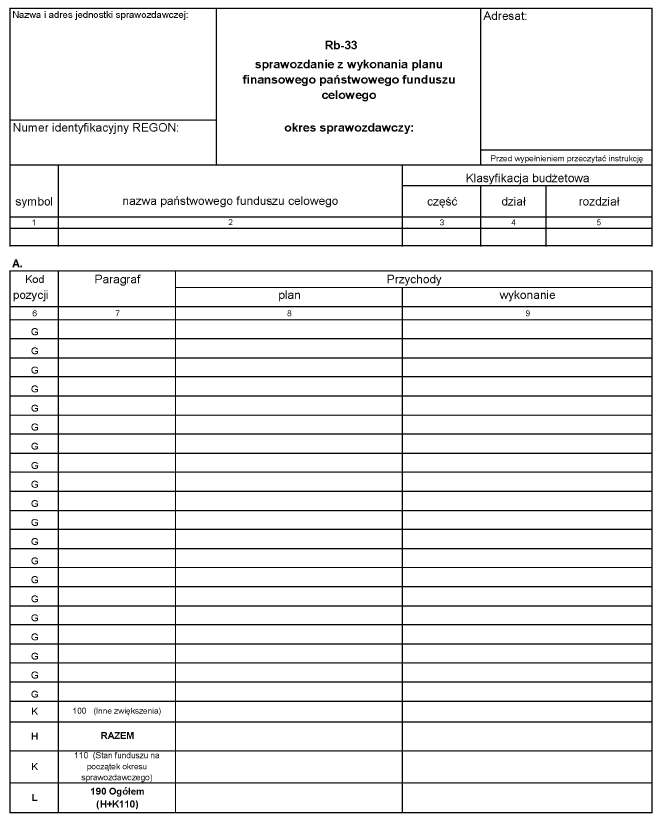

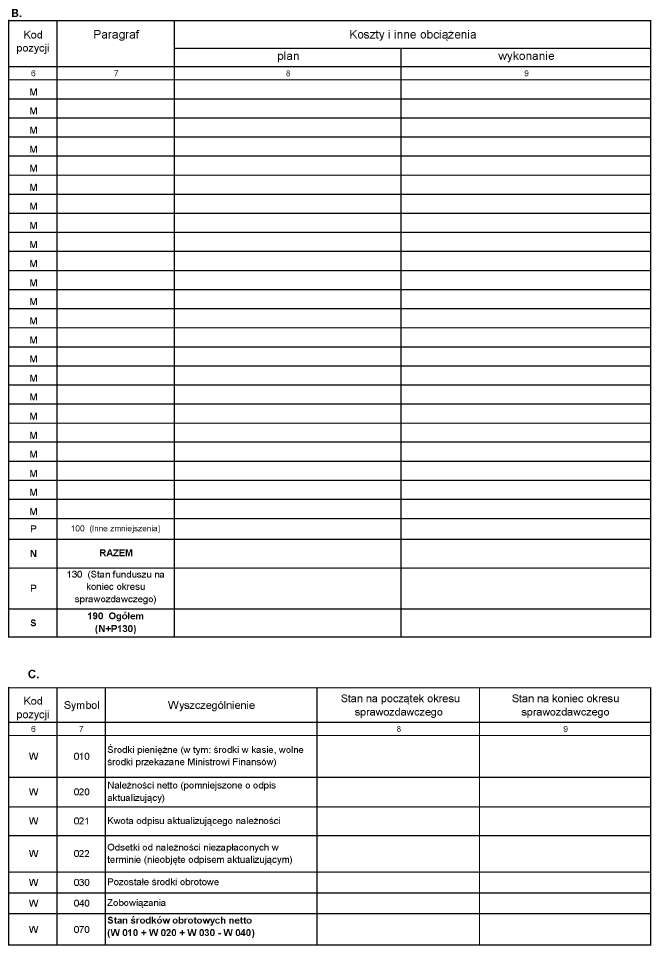

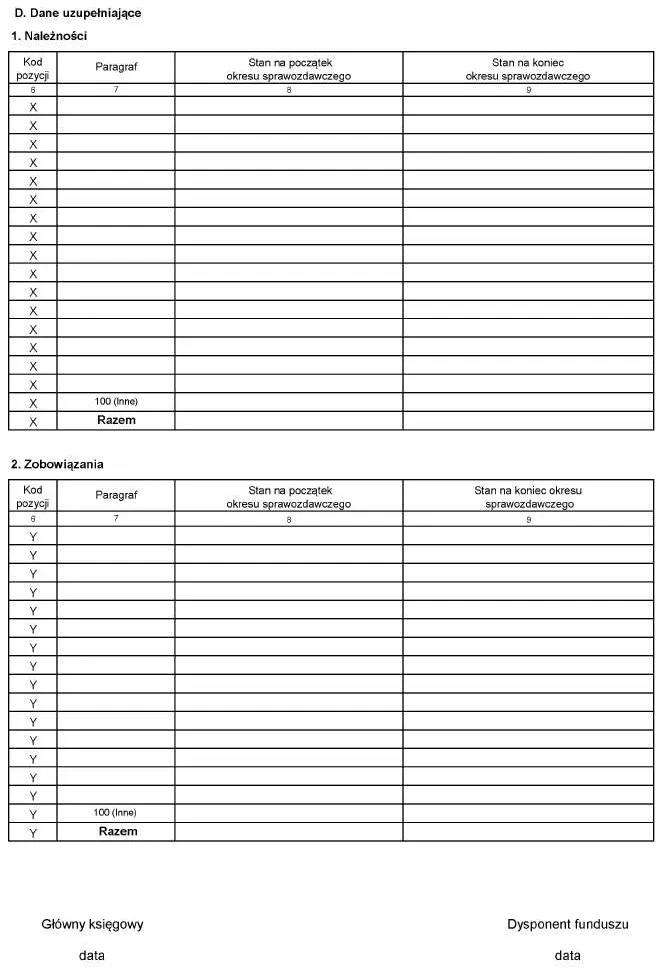

23) Rb-33 – sprawozdanie z wykonania planu finansowego państwowego funduszu celowego; wzór sprawozdania stanowi załącznik nr 23 do rozporządzenia;

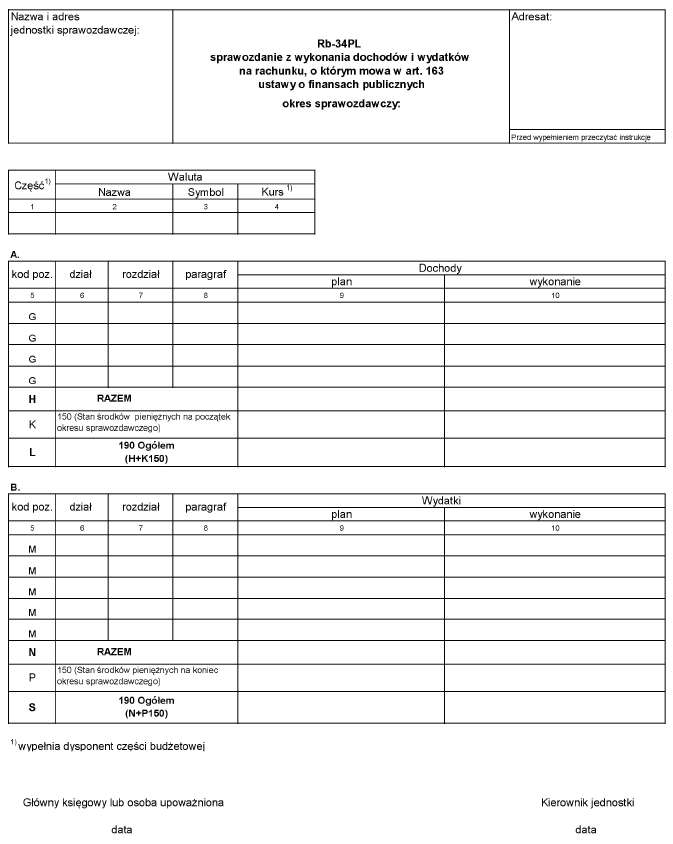

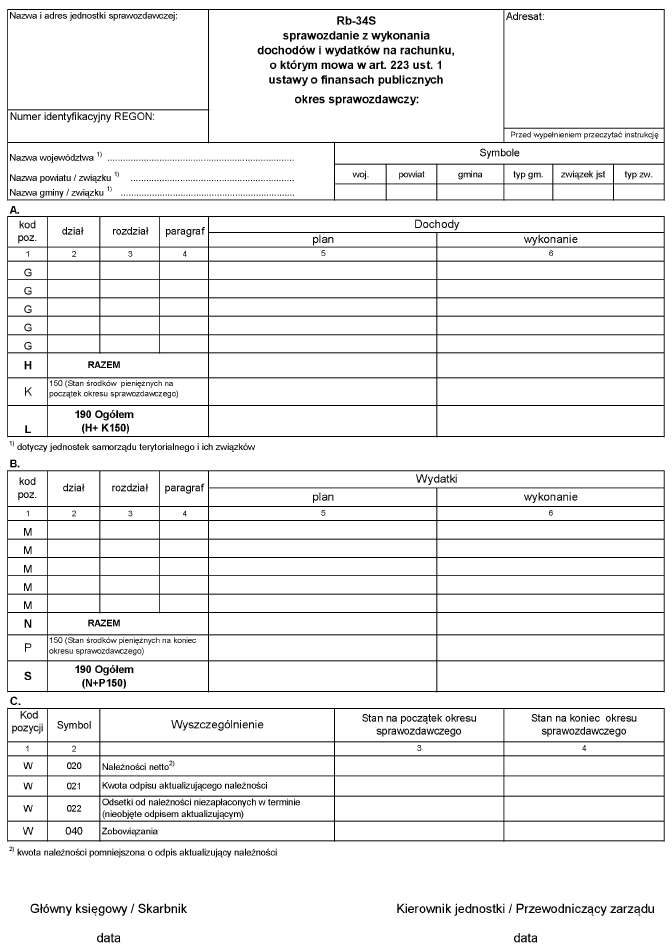

24) Rb-34PL – sprawozdanie z wykonania dochodów i wydatków na rachunku, o którym mowa w art. 163 ustawy o finansach publicznych; wzór sprawozdania stanowi załącznik nr 24 do rozporządzenia;

25) Rb-34S – sprawozdanie z wykonania dochodów i wydatków na rachunku, o którym mowa w art. 223 ust. 1 ustawy o finansach publicznych; wzór sprawozdania stanowi załącznik nr 25 do rozporządzenia;

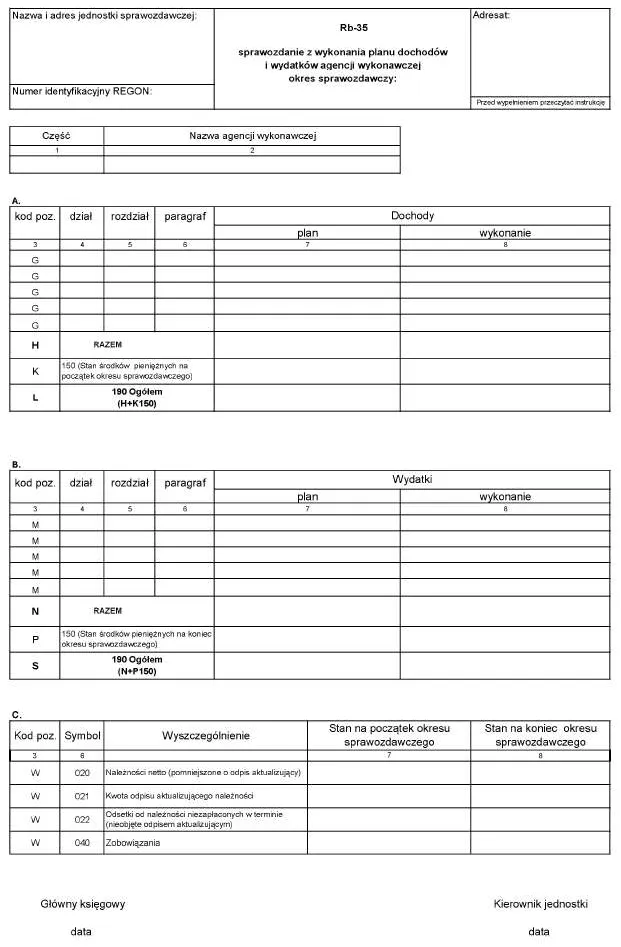

26) Rb-35 – sprawozdanie z wykonania planu dochodów i wydatków agencji wykonawczej; wzór sprawozdania stanowi załącznik nr 26 do rozporządzenia;

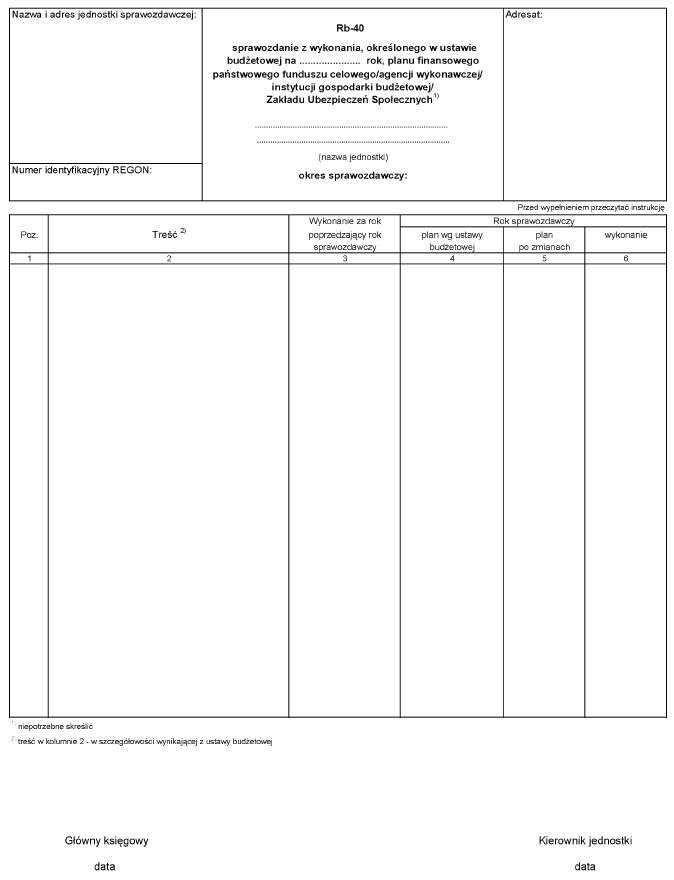

27) Rb-40 – sprawozdanie z wykonania, określonego w ustawie budżetowej na dany rok budżetowy, planu finansowego państwowego funduszu celowego/agencji wykonawczej /instytucji gospodarki budżetowej/Zakładu Ubezpieczeń Społecznych; wzór sprawozdania stanowi załącznik nr 27 do rozporządzenia;

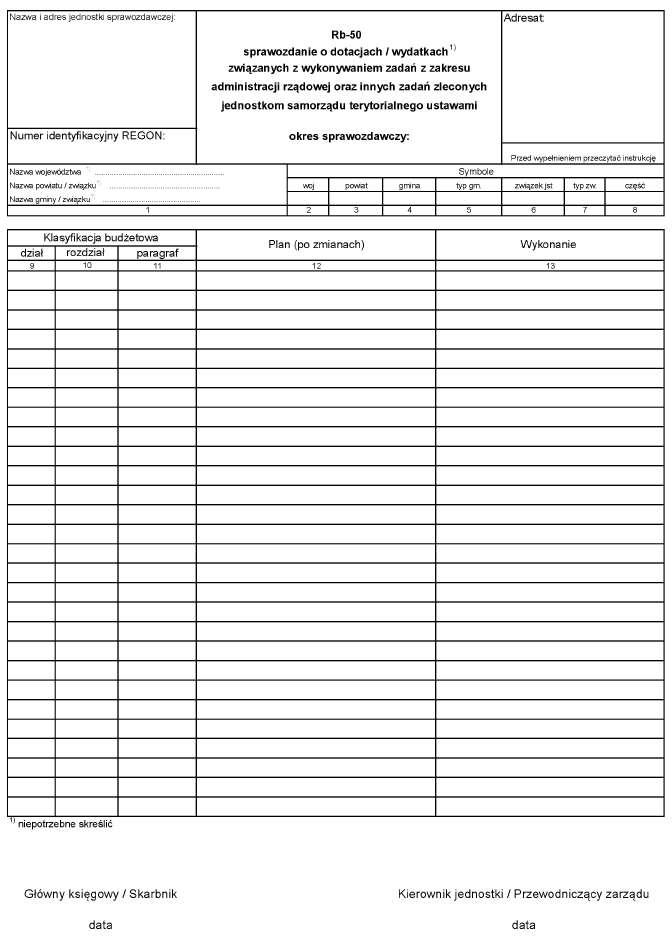

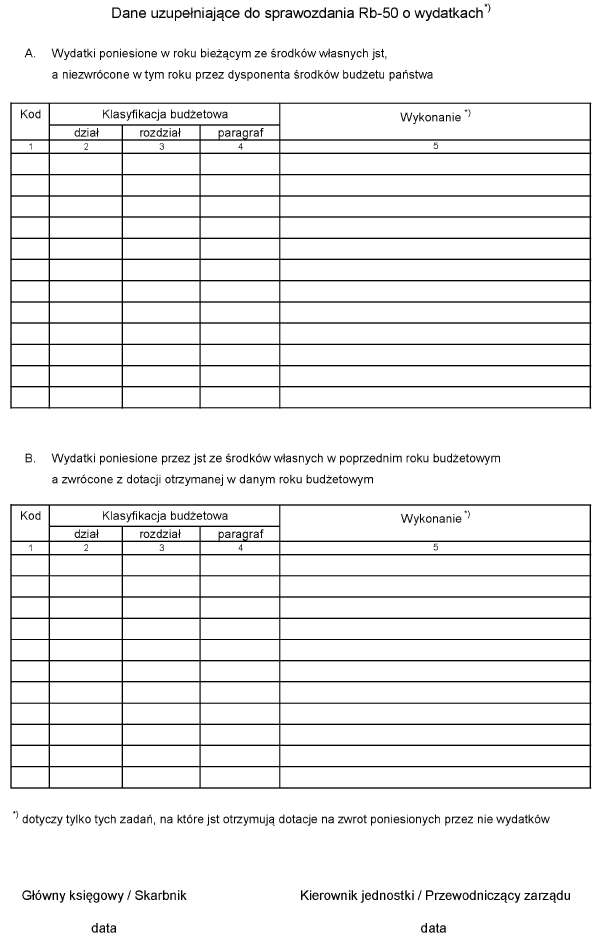

28) Rb-50 – sprawozdanie o dotacjach/wydatkach związanych z wykonywaniem zadań z zakresu administracji rządowej oraz innych zadań zleconych jednostkom samorządu terytorialnego ustawami; wzór sprawozdania stanowi załącznik nr 28 do rozporządzenia;

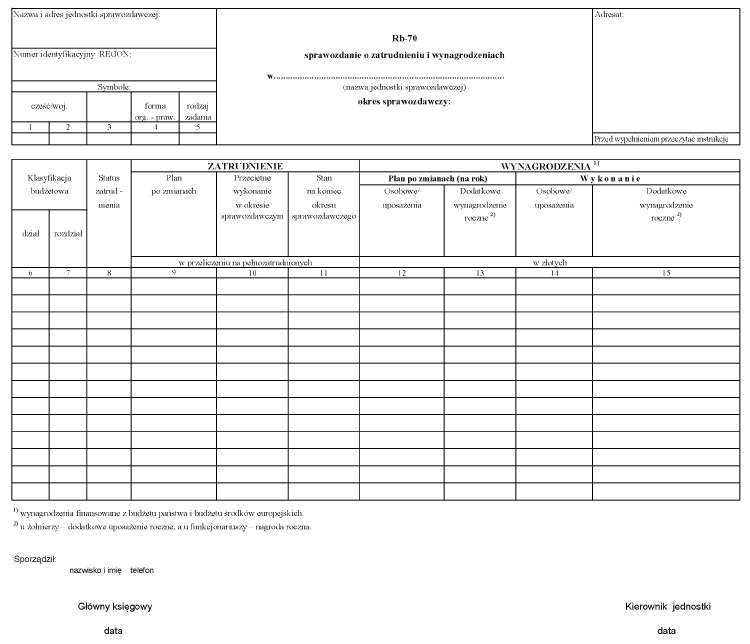

29) Rb-70 – sprawozdanie o zatrudnieniu i wynagrodzeniach; wzór sprawozdania stanowi załącznik nr 29 do rozporządzenia;

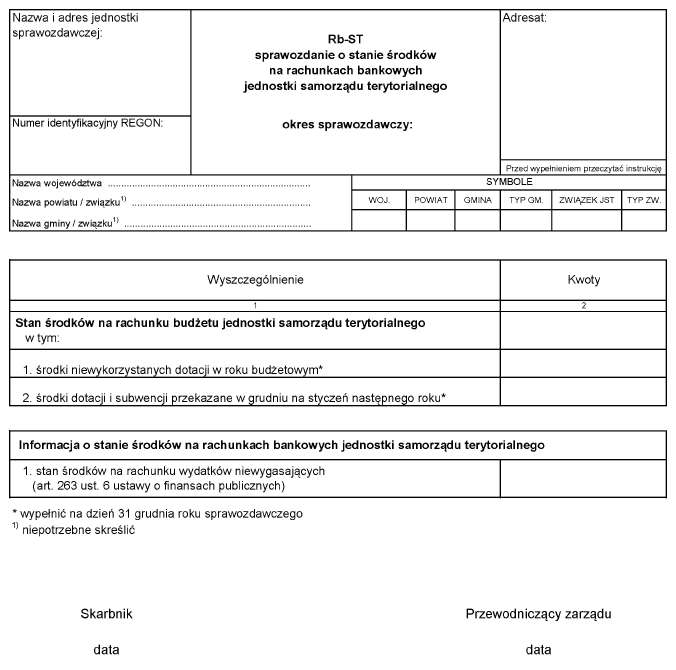

30) Rb-ST – sprawozdanie o stanie środków na rachunkach bankowych jednostki samorządu terytorialnego; wzór sprawozdania stanowi załącznik nr 30 do rozporządzenia;

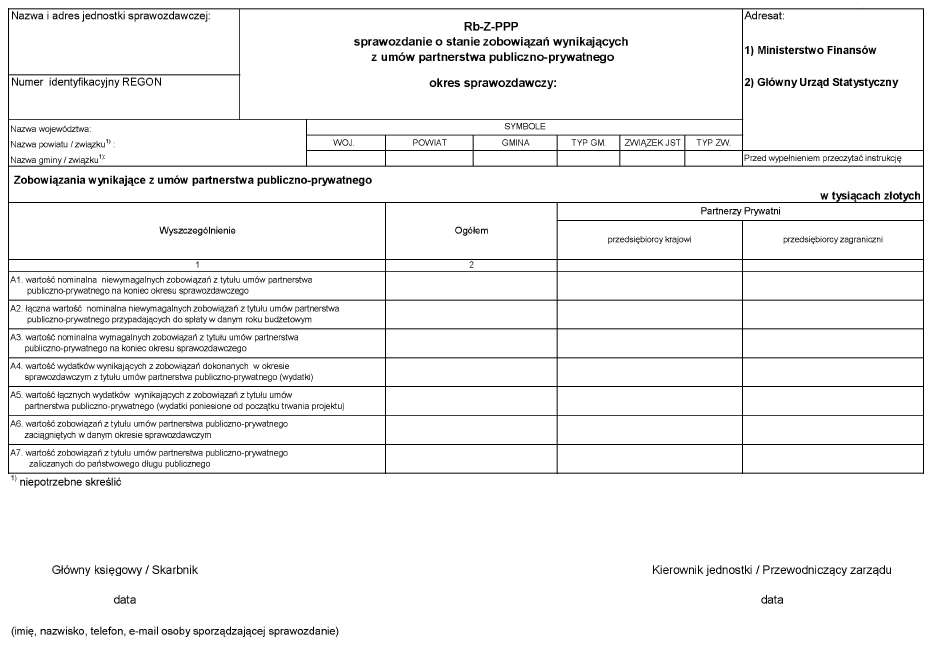

31) Rb-Z-PPP – sprawozdanie o stanie zobowiązań wynikających z umów partnerstwa publiczno-prywatnego; wzór sprawozdania stanowi załącznik nr 31 do rozporządzenia;

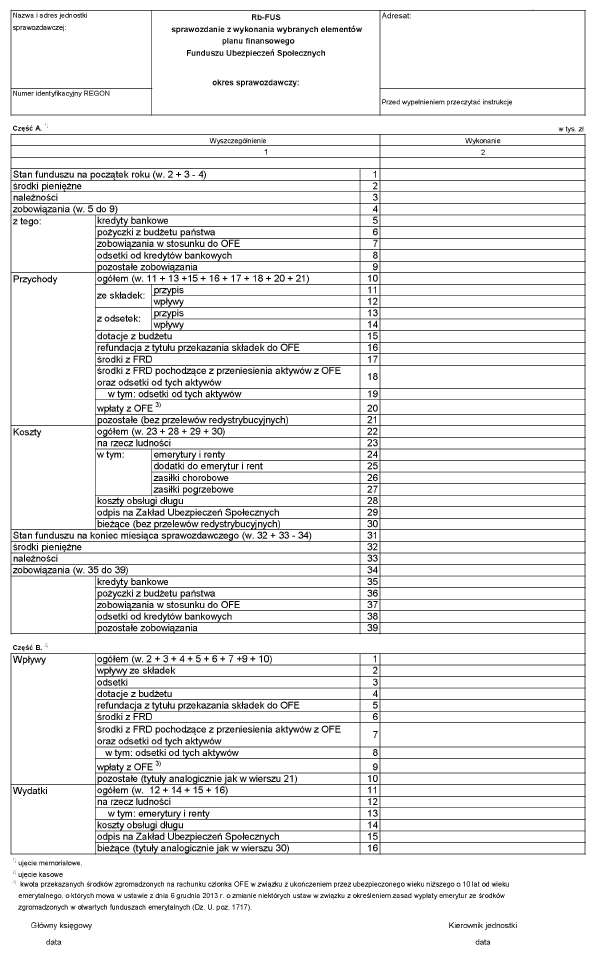

32) Rb-FUS – sprawozdanie z wykonania wybranych elementów planu finansowego Funduszu Ubezpieczeń Społecznych; wzór sprawozdania stanowi załącznik nr 32 do rozporządzenia;

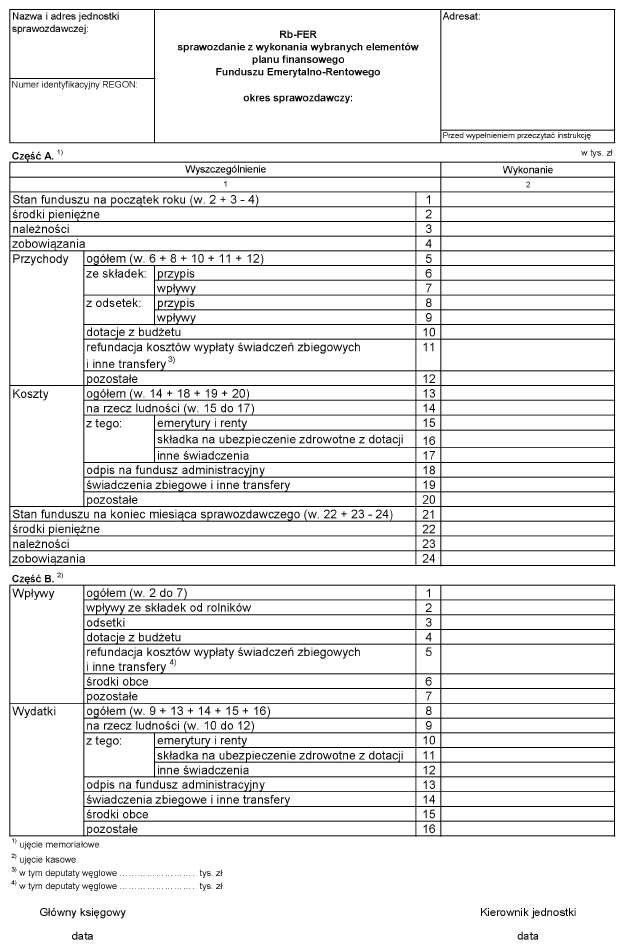

33) Rb-FER – sprawozdanie z wykonania wybranych elementów planu finansowego Funduszu Emerytalno-Rentowego; wzór sprawozdania stanowi załącznik nr 33 do rozporządzenia.

Rozdział 3

Jednostki obowiązane do sporządzania i przekazywania sprawozdań

§ 4. [Jednostki obowiązane do sporządzania i przekazywania sprawozdań]

1) w zakresie budżetu państwa:

a) dysponenci środków budżetu państwa wszystkich stopni, z wyłączeniem kierowników placówek – Rb-23, Rb-27, Rb-28 i Rb-70,

b) dysponenci środków budżetu państwa wszystkich stopni, z wyłączeniem kierowników placówek, realizujący wydatki na programy z udziałem środków pochodzących z budżetu Unii Europejskiej i niepodlegających zwrotowi środków z pomocy udzielanej przez państwa członkowskie EFTA oraz na realizację Wspólnej Polityki Rolnej – Rb-28 Programy i Rb-28 Programy WPR,

c) kierownicy placówek – Rb-23PL, Rb-27PL, Rb-28PL i Rb-34PL,

d) dysponenci środków budżetu państwa realizujący wydatki, które nie wygasły z upływem roku budżetowego – Rb-28NW i Rb-28NW Programy,

e) dysponenci państwowych funduszy celowych – Rb-33 i Rb-40,

f) właściwy organ agencji wykonawczej – Rb-35 i Rb-40,

g) dyrektorzy instytucji gospodarki budżetowej – Rb-40,

h) dysponenci środków budżetu państwa przekazujący dotacje na realizację zadań z zakresu administracji rządowej oraz innych zadań zleconych jednostkom samorządu terytorialnego ustawami – Rb-50,

i) naczelnicy urzędów skarbowych i dyrektorzy izb administracji skarbowej, jako organy podatkowe – Rb-23A, Rb-24 i Rb-27,

j) przewodniczący zarządów jednostek samorządu terytorialnego oraz kierownicy jednostek organizacyjnych bezpośrednio realizujących zadania z zakresu administracji rządowej oraz inne zadania zlecone jednostkom samorządu terytorialnego ustawami – Rb-27ZZ i Rb-50,

k) Prezes Zakładu Ubezpieczeń Społecznych – Rb-33, Rb-40 i Rb-FUS,

l) Prezes Kasy Rolniczego Ubezpieczenia Społecznego – Rb-33, Rb-40 i Rb-FER,

m) Prezes Zarządu Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych – Rb-33 i Rb-40;

2) w zakresie budżetu środków europejskich:

a) dysponent części 87 – Rb-27UE,

b) dysponenci środków budżetu państwa wszystkich stopni, wykonujący budżet środków europejskich – Rb-28UE i Rb-28UE WPR;

3) w zakresie budżetów jednostek samorządu terytorialnego:

a) przewodniczący zarządów jednostek samorządu terytorialnego – Rb-27S, Rb-27ZZ, Rb-PDP, Rb-28S, Rb-28NWS, Rb-NDS, Rb-30S, Rb-34S, Rb-50 i Rb-ST,

b) kierownicy jednostek organizacyjnych podległych jednostkom samorządu terytorialnego – Rb-27S, Rb-27ZZ, Rb-28S i Rb-50,

c) kierownicy samorządowych zakładów budżetowych – Rb-30S,

d) kierownicy samorządowych jednostek budżetowych, dysponujący rachunkiem, o którym mowa w art. 223 ust. 1 ustawy o finansach publicznych – Rb-34S,

e) kierownicy jednostek budżetowych realizujący wydatki, które nie wygasły z upływem roku budżetowego – Rb-28NWS,

f) kierownicy jednostek obsługujących, odpowiednio do zakresu wykonywanych zadań wynikających z przepisów odrębnych – Rb-27S, Rb-27ZZ, Rb-28S, Rb-28NWS, Rb-30S, Rb-34S i Rb-50;

4) w zakresie zatrudnienia i wynagrodzeń w uczelniach publicznych – kierownicy uczelni publicznych – Rb-70;

5) w zakresie zobowiązań wynikających z umów partnerstwa publiczno-prywatnego jednostki sektora finansów publicznych, jeżeli zawarły umowy partnerstwa publiczno-prywatnego na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o partnerstwie publiczno-prywatnym (Dz. U. z 2017 r. poz. 1834) – Rb-Z-PPP.

Rozdział 4

Sposoby sporządzania i przekazywania sprawozdań

§ 5. [Wykazywanie danych w sprawozdaniach]

1) w zakresie planu – w kwotach wynikających z planu finansowego jednostki, po uwzględnieniu zmian dokonanych w trybie ustawy o finansach publicznych;

2) w zakresie wykonania – narastająco od początku roku do końca okresu sprawozdawczego lub, w przypadkach określonych w sprawozdaniach, według stanu na określony dzień.

§ 6. [Sposoby przekazywania sprawozdań]

1) jednostkowe – są sporządzane przez kierowników jednostek organizacyjnych, kierowników jednostek obsługujących i naczelników urzędów skarbowych na podstawie ewidencji księgowej;

2) łączne, w szczegółowości sprawozdań jednostkowych – są sporządzane przez:

a) dysponentów środków budżetu państwa drugiego stopnia i dysponentów części budżetowych, którzy posiadają jednostki podległe – na podstawie sprawozdań jednostkowych jednostek im podległych i własnego sprawozdania jednostkowego,

b) dysponentów środków budżetu państwa, przekazujących dotacje na realizację zadań z zakresu administracji rządowej oraz innych zadań zleconych jednostkom samorządu terytorialnego ustawami na podstawie sprawozdań Rb-50 otrzymanych od jednostek samorządu terytorialnego,

c) dyrektorów izb administracji skarbowej na podstawie sprawozdań jednostkowych urzędów skarbowych, jako organów podatkowych;

3) zbiorcze, w szczegółowości sprawozdań jednostkowych – są sporządzane przez przewodniczących zarządów jednostek samorządu terytorialnego na podstawie sprawozdań jednostkowych jednostek im podległych oraz sprawozdania jednostkowego jednostki samorządu terytorialnego, jako jednostki budżetowej i jako organu.

2. Dysponent części 77. Podatki i inne wpłaty na rzecz budżetu państwa sporządza:

1) miesięczne sprawozdanie łączne na podstawie:

a) sprawozdań organów podatkowych,

b) danych wynikających z ewidencji udziałów jednostek samorządu terytorialnego we wpływach z podatku dochodowego od osób fizycznych,

c) danych wynikających z ewidencji środków pochodzących z budżetu Unii Europejskiej przekazanych na rachunek dochodów budżetu państwa,

d) danych wynikających z ewidencji środków niewykorzystanych w terminie na wydatki, które nie wygasają z upływem roku budżetowego, przekazanych na rachunek dochodów budżetu państwa;

2) roczne sprawozdanie łączne na podstawie sprawozdań i danych wymienionych w pkt 1, z uwzględnieniem stanu środków na rachunkach budżetu państwa.

3. W przypadku zmiany, w ciągu roku budżetowego, organu dysponującego częścią budżetu państwa, sprawozdania sporządza organ, który jest dysponentem części na koniec okresu sprawozdawczego, uwzględniając w sprawozdaniu dane ze sprawozdania sporządzonego przez organ poprzednio dysponujący częścią, na dzień kończący uprawnienie do dysponowania częścią.

§ 7. [Sprawozdania łączne]

§ 8. [Waluta]

1) jednostkowych – wyraża się w złotych i groszach stosownie do zasad obowiązujących przy prowadzeniu ksiąg rachunkowych, z wyjątkiem sprawozdań jednostkowych placówek, w których dane wyraża się w walucie, w jakiej jest prowadzona rachunkowość;

2) łącznych i zbiorczych – wyraża się w złotych i groszach, z wyjątkiem sprawozdania Rb-70, w którym dane wyraża się w złotych.

2. Dane wykazywane w sprawozdaniach Rb-Z-PPP, Rb-FUS i Rb-FER wyraża się w tysiącach złotych.

§ 9. [Zasady sporządzania sprawozdań]

2. Kwoty wykazane w sprawozdaniach powinny być zgodne z danymi wynikającymi z ewidencji księgowej.

3. Jednostki otrzymujące sprawozdania są obowiązane sprawdzić je pod względem formalno-rachunkowym.

4. Jednostki otrzymujące sprawozdania są uprawnione do kontrolowania merytorycznej prawidłowości przekazanych sprawozdań; w tym celu mogą żądać przedstawienia wskazanych ksiąg rachunkowych i dokumentów.

5. Nieprawidłowości w sprawozdaniach, ujawnione w trybie ust. 3 i 4, usuwają odpowiednio kierownicy jednostek, kierownicy jednostek obsługujących albo naczelnicy urzędów skarbowych sporządzający sprawozdania jednostkowe przed włączeniem zawartych w nich danych do sprawozdań łącznych lub zbiorczych. W razie potrzeby należy dokonać także odpowiednich zapisów korygujących w księgach rachunkowych okresu sprawozdawczego.

6. W przypadku stwierdzonych przez Ministerstwo Finansów nieprawidłowości w sprawozdaniach dysponent środków budżetu państwa, który przekazał sprawozdania, jest obowiązany do niezwłocznego usunięcia tych nieprawidłowości.

§ 10. [Forma sprawozdań]

§ 11. [Sprawozdania przekazywane w Informatycznym Systemie Obsługi Budżetu Państwa]

2. Sprawozdania Rb-70, Rb-Z-PPP, Rb-FUS i Rb-FER przekazuje się odbiorcom sprawozdań na elektroniczną skrzynkę podawczą, o której mowa w ustawie z dnia 17 lutego 2005 r. o informatyzacji działalności podmiotów realizujących zadania publiczne (Dz. U. z 2017 r. poz. 570), oznaczając tytuły wiadomości z przesyłanymi sprawozdaniami określeniami odpowiadającymi numerom części i nazwom tych sprawozdań.

3. W przypadku braku możliwości terminowego przekazania sprawozdań:

1) w Informatycznym Systemie Obsługi Budżetu Państwa spowodowanych:

a) awarią systemu – przepisy wydane na podstawie art. 198 ustawy o finansach publicznych stosuje się odpowiednio,

b) innymi przyczynami technicznymi systemu dotyczącymi pojedynczych przypadków – sprawozdania przekazuje się w arkuszu kalkulacyjnym za pośrednictwem elektronicznej skrzynki podawczej, o której mowa w ust. 2; sprawozdania przekazuje się w Informatycznym Systemie Obsługi Budżetu Państwa najpóźniej pierwszego dnia roboczego następującego po dniu usunięcia przyczyny technicznej;

2) poprzez elektroniczną skrzynkę podawczą spowodowanego nieprawidłowym działaniem systemu informatycznego – sprawozdania przekazuje się najpóźniej pierwszego dnia roboczego następującego po dniu usunięcia nieprawidłowości.

4. Sprawozdania Rb-27ZZ i Rb-50 zarządy jednostek samorządu terytorialnego przekazują w formie dokumentu elektronicznego do Informatycznego Systemu Obsługi Budżetu Państwa oraz do wiadomości właściwych regionalnych izb obrachunkowych.

§ 12. [Sprawozdania przekazywane do właściwych regionalnych izb obrachunkowych]

2. Regionalne izby obrachunkowe przekazują dane ze sprawozdań, o których mowa w ust. 1, do Ministerstwa Finansów w formie dokumentu elektronicznego.

3. W przypadku braku możliwości terminowego przekazania sprawozdań w sposób wskazany w ust. 1 i 2, spowodowanego nieprawidłowym działaniem systemu informatycznego, sprawozdania przekazuje się najpóźniej pierwszego dnia roboczego następującego po dniu usunięcia awarii.

4. Kierownicy jednostek albo kierownicy jednostek obsługujących przekazują do zarządu jednostki samorządu terytorialnego sprawozdania w formie określonej przez zarząd jednostki samorządu terytorialnego.

§ 13. [Forma pisemna sprawozdań]

2. Dane ze sprawozdań Rb-27PL i Rb-28PL właściwy dysponent części budżetowej wprowadza do Informatycznego Systemu Obsługi Budżetu Państwa.

§ 14. [Podpisywanie sprawozdań]

2. W urzędach skarbowych sprawozdanie podpisują kierujący komórką właściwą do spraw rachunkowości i naczelnik urzędu skarbowego.

3. Sprawozdanie w formie dokumentu elektronicznego opatruje się kwalifikowanym podpisem elektronicznym.

4. Sprawozdanie przekazywane na elektroniczną skrzynkę podawczą może być opatrzone podpisem potwierdzonym profilem zaufanym ePUAP, o którym mowa w ustawie wymienionej w § 11 ust. 2.

5. W przypadku sprawozdania przekazywanego w Informatycznym Systemie Obsługi Budżetu Państwa dopuszcza się stosowanie podpisu elektronicznego z zastosowaniem certyfikatów wydanych przez Narodowy Bank Polski z wykorzystaniem urządzeń wskazanych przez Narodowy Bank Polski w ramach świadczenia:

1) usługi obsługi rachunków bankowych;

2) usługi certyfikacyjnej dla Informatycznego Systemu Obsługi Budżetu Państwa.

6. Podpisy na sprawozdaniu sporządzonym w formie pisemnej składa się odręcznie w miejscu oznaczonym na formularzu. Pod podpisem umieszcza się pieczątkę z imieniem i nazwiskiem osoby podpisującej.

§ 15. [Szczegółowy sposób sporządzania sprawozdań budżetowych]

1) budżetu państwa – określa instrukcja stanowiąca załącznik nr 34 do rozporządzenia;

2) budżetu środków europejskich – określa instrukcja stanowiąca załącznik nr 35 do rozporządzenia;

3) budżetów jednostek samorządu terytorialnego – określa instrukcja stanowiąca załącznik nr 36 do rozporządzenia;

4) zobowiązań wynikających z umów partnerstwa publiczno-prywatnego – określa instrukcja stanowiąca załącznik nr 37 do rozporządzenia.

§ 16. [Obowiązek terminowego przekazywania sprawozdań]

§ 17. [Terminy przekazywania sprawozdań oraz odbiorców sprawozdań]

1) budżetu państwa – określa załącznik nr 38 do rozporządzenia;

2) budżetu środków europejskich – określa załącznik nr 39 do rozporządzenia;

3) budżetów jednostek samorządu terytorialnego – określa załącznik nr 40 do rozporządzenia.

2. Termin przekazywania sprawozdań określony dla dysponentów środków budżetu państwa trzeciego stopnia ma zastosowanie do przekazywania własnych sprawozdań jednostkowych dysponentów drugiego stopnia i dysponentów części budżetowych.

3. Dysponenci części budżetowych 72 i 73 sporządzają własne sprawozdania jednostkowe w terminie 2 dni po upływie terminu określonego dla dysponentów środków budżetu państwa trzeciego stopnia.

Rozdział 5

Okresy sprawozdawcze

§ 18. [Okresy sprawozdawcze]

2. Sprawozdania Rb-23, Rb-23A, Rb-24, Rb-27, Rb-28, Rb-28 Programy i Rb-28 Programy WPR za grudzień sporządza się narastająco od początku roku do końca grudnia z uwzględnieniem operacji finansowych dokonanych do 9. dnia roboczego następującego po roku budżetowym.

3. Sprawozdania Rb-23PL, Rb-27PL, Rb-27ZZ, Rb-28PL, Rb-NDS, Rb-30S, Rb-33, Rb-34PL, Rb-34S, Rb-35, Rb-40, Rb-50, Rb-70 i Rb-Z-PPP sporządza się narastająco za kolejne kwartały roku budżetowego.

4. Sprawozdanie Rb-28NWS sporządza się narastająco za I i II kwartały roku budżetowego.

5. Sprawozdania Rb-23, Rb-23A, łączne Rb-23PL, Rb-24, Rb-27, Rb-27UE, Rb-27S, Rb-28, Rb-28 Programy, Rb-28 Programy WPR, Rb-28UE, Rb-28UE WPR, Rb-28NW, Rb-28NW Programy, Rb-28S, Rb-PDP i Rb-ST sporządza się za rok budżetowy, z tym że w zakresie budżetu państwa – z uwzględnieniem operacji finansowych związanych z rozliczeniami w okresie przejściowym po zakończeniu roku budżetowego, o których mowa w przepisach wydanych na podstawie art. 198 ustawy o finansach publicznych.

Rozdział 6

Przepisy przejściowe i końcowe

§ 19. [Sprawozdania Rb-WSa i Rb-WSb za rok 2017]

§ 20. [Sprawozdania Rb-33 i Rb-40]

§ 21. [Przepisy przejściowe]

§ 22. [Przepisy dotychczasowe]

§ 23. [Przepisy uchylone]

§ 24. [Wejście w życie]

Minister Rozwoju i Finansów: wz. W. Janczyk

Załączniki do rozporządzenia Ministra Rozwoju i Finansów

z dnia 9 stycznia 2018 r. (poz. 109)

Załącznik nr 1

Rb-23

Załącznik nr 2

Rb-23A

Załącznik nr 3

Rb-23PL

Załącznik nr 4

Rb-24

Załącznik nr 5

Rb-27

Załącznik nr 6

Rb-27PL

Załącznik nr 7

Rb-27UE

Załącznik nr 8

Rb-27S

Załącznik nr 9

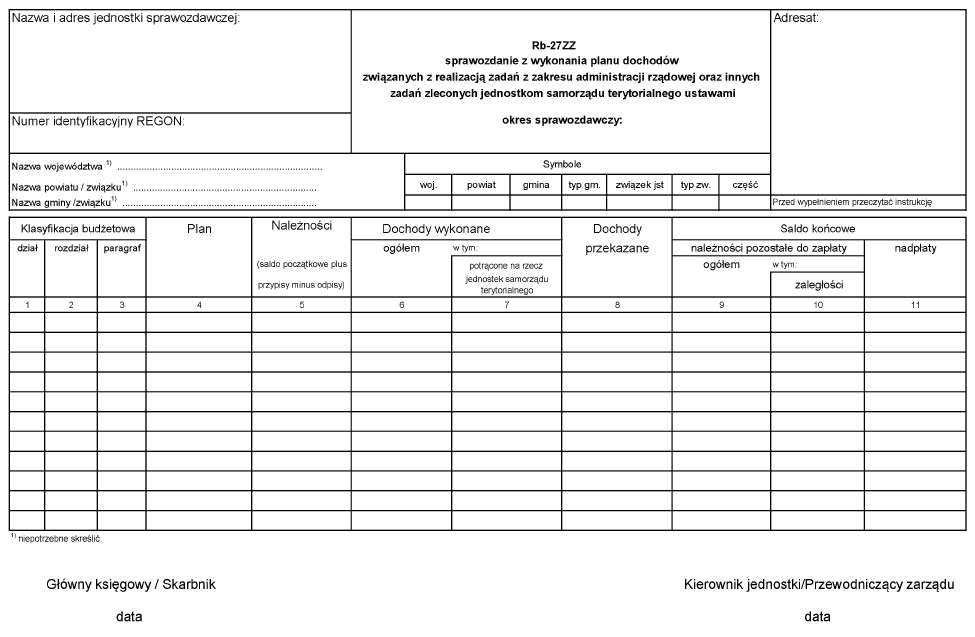

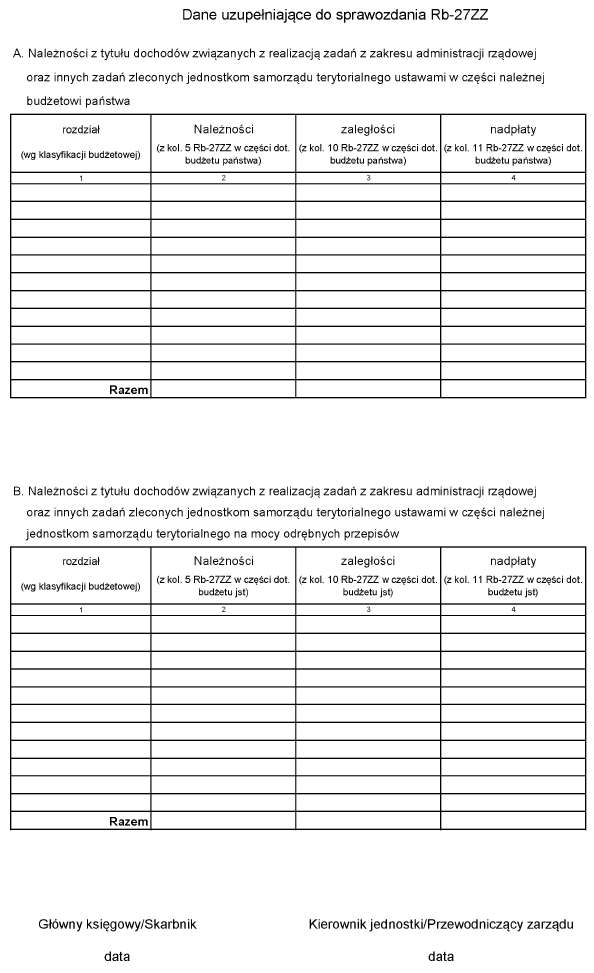

Rb-27ZZ

Załącznik nr 10

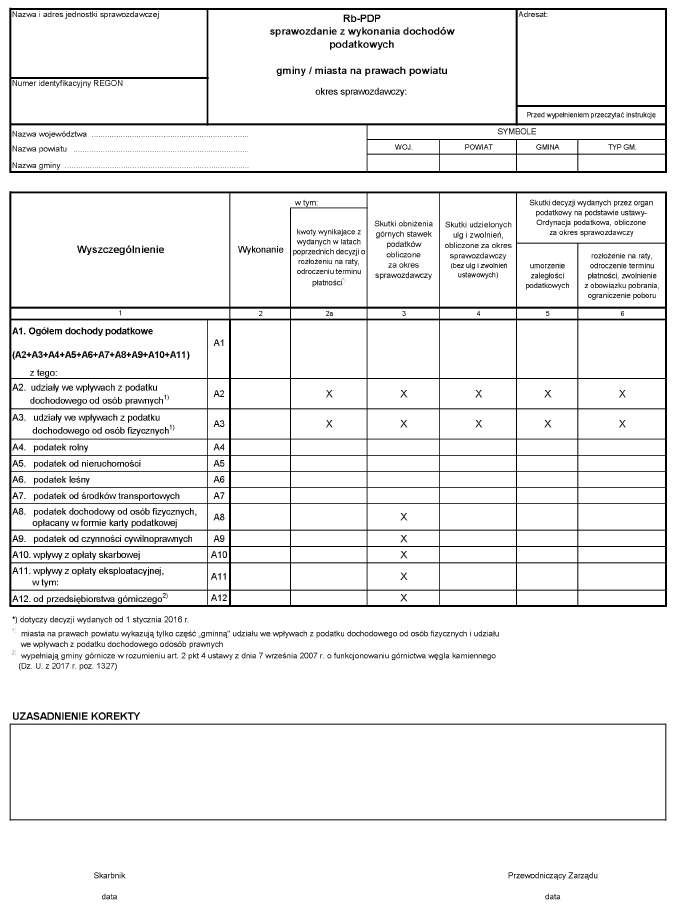

Rb-PDP

Załącznik nr 11

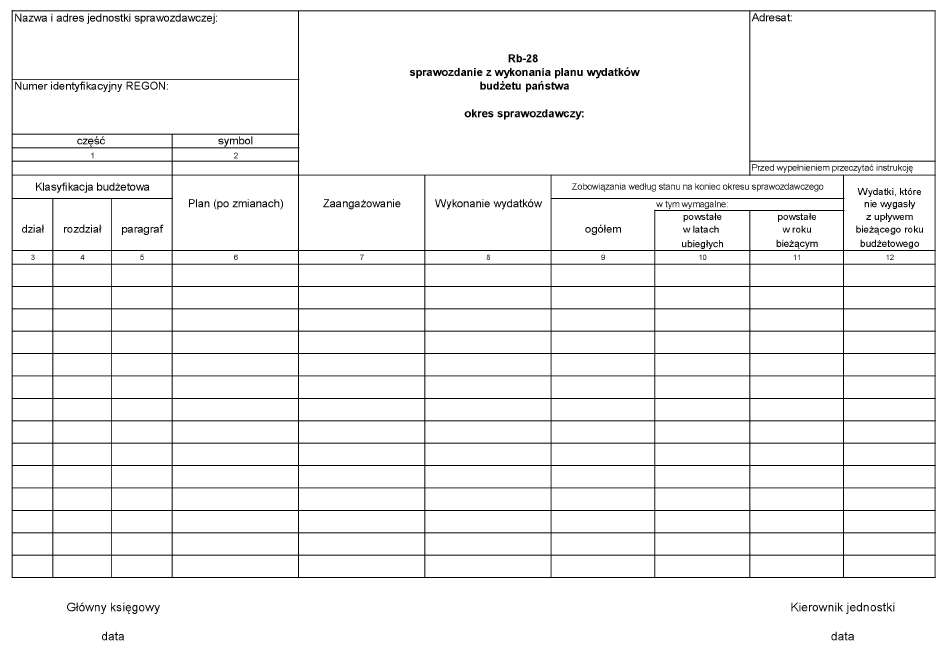

Rb-28

Załącznik nr 12

Rb-28PL

Załącznik nr 13

Rb-28 Programy

Załącznik nr 14

Rb-28 Programy WPR

Załącznik nr 15

Rb-28UE

Załącznik nr 16

Rb-28UE WPR

Załącznik nr 17

Rb-28NW

Załącznik nr 18

Rb-28NW Programy

Załącznik nr 19

Rb-28S

Załącznik nr 20

Rb-28NWS

Załącznik nr 21

Rb-NDS

Załącznik nr 22

Rb-30S

Załącznik nr 23

Rb-33

Załącznik nr 24

Rb-34PL

Załącznik nr 25

Rb-34S

Załącznik nr 26

Rb-35

Załącznik nr 27

Rb-40

Załącznik nr 28

Rb-50

Załącznik nr 29

Rb-70

Załącznik nr 30

Rb-ST

Załącznik nr 31

Rb-Z-PPP

Załącznik nr 32

Rb-FUS

Załącznik nr 33

Rb-FER

Załącznik nr 34

INSTRUKCJA SPORZĄDZANIA SPRAWOZDAŃ BUDŻETOWYCH W ZAKRESIE BUDŻETU PAŃSTWA

Rozdział 1

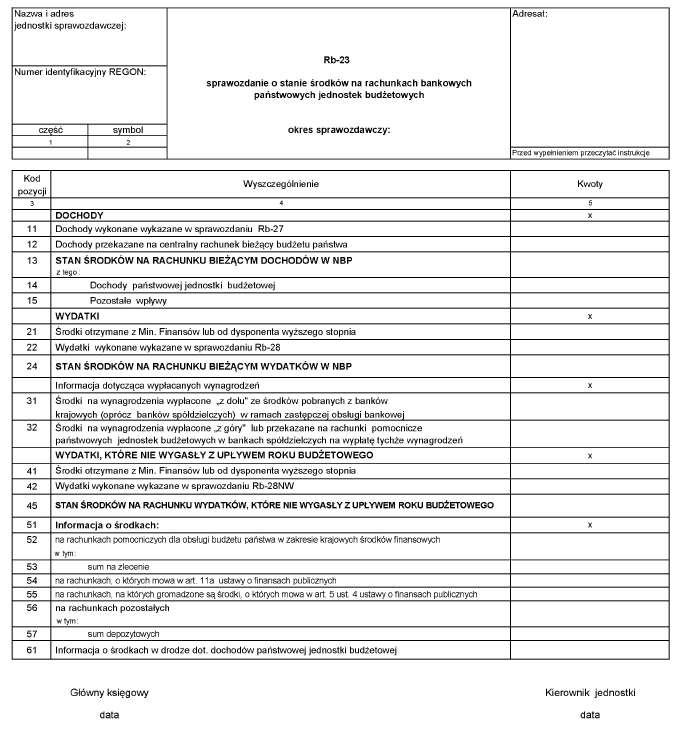

Sprawozdanie Rb-23 o stanie środków na rachunkach bankowych państwowych jednostek budżetowych

§ 1. Sprawozdanie sporządza się zgodnie z treścią formularza.

§ 2. 1. W sprawozdaniu jednostkowym:

1) w wierszach 11, 12, 13, 22, 24, 42 i 45 wykazywane dane powinny być zgodne z danymi dostępnymi w Informatycznym Systemie Obsługi Budżetu Państwa;

2) w wierszach 14 i 15 wyszczególnia się stan środków na rachunku bieżącym dochodów dotyczący odpowiednio dochodów państwowej jednostki budżetowej oraz pozostałych wpływów niewykazanych w sprawozdaniu Rb-27;

3) w wierszu 21 dysponent części budżetowej wykazuje środki otrzymane z Ministerstwa Finansów, dysponent drugiego stopnia od dysponenta części budżetowej, dysponent trzeciego stopnia, odpowiednio, od dysponenta drugiego stopnia lub od dysponenta części budżetowej, na realizację planu wydatków bieżącego roku; otrzymane środki pomniejsza się o dokonane zwroty i środki przekazane dysponentom podległym, z wyłączeniem placówek;

4) w wierszu 31 wykazuje się środki na wynagrodzenia wypłacone „z dołu” za dany miesiąc i zaliczone do wydatków danego okresu sprawozdawczego (ujęte w sprawozdaniu Rb-28), które zostały pobrane z banków krajowych, z wyjątkiem banków spółdzielczych, w ramach zastępczej obsługi bankowej, lecz nie obciążają jeszcze rachunków bieżących wydatków państwowych jednostek budżetowych w oddziałach okręgowych Narodowego Banku Polskiego (NBP);

5) w wierszu 32 wykazuje się środki na wynagrodzenia wypłacone „z góry” przekazane do końca okresu sprawozdawczego na rachunki pracowników lub przekazane na rachunki pomocnicze w bankach spółdzielczych z rachunków bieżących państwowych jednostek budżetowych prowadzonych w oddziałach okręgowych NBP, na wypłatę wynagrodzeń w następnym miesiącu (okresie sprawozdawczym), które obciążają rachunki bieżące wydatków państwowych jednostek budżetowych, a nie dotyczą danego okresu sprawozdawczego (nieujęte w sprawozdaniu Rb-28);

6) w wierszu 41 dysponenci środków budżetu państwa wykazują środki otrzymane w sposób wskazany w pkt 3;

7) w wierszach 52–57 wykazuje się środki według stanu na koniec okresu sprawozdawczego:

a) na rachunkach pomocniczych dla obsługi budżetu państwa w zakresie krajowych środków finansowych, o których mowa w przepisach wydanych na podstawie art. 199 ust. 3 ustawy o finansach publicznych, w tym sum na zlecenie; nie wykazuje się środków z wiersza 45,

b) na rachunkach, o których mowa w art. 11a ustawy o finansach publicznych,

c) na rachunkach, na których gromadzone są środki, o których mowa w art. 5 ust. 4 ustawy o finansach publicznych,

d) na wszystkich pozostałych rachunkach, prowadzonych przez jednostkę, niewymienionych w wierszach 52, 54 i 55 z wyszczególnieniem sum depozytowych; nie wykazuje się środków na rachunkach placówek

– środki w walutach obcych przelicza się na złote przy zastosowaniu kursu średniego Narodowego Banku Polskiego, aktualnego na dzień kończący okres sprawozdawczy;

8) w wierszu 61 wykazuje się środki w drodze, które nie wpłynęły na rachunek bieżący NBP do końca okresu sprawozdawczego, dotyczące dochodów państwowej jednostki budżetowej wykazane w sprawozdaniu Rb-27, stanowiące wpłaty z tytułu dochodów dokonane w kasie jednostki, w placówce pocztowej w rozumieniu ustawy z dnia 23 listopada 2012 r. – Prawo pocztowe (Dz. U. z 2017 r. poz. 1481), zwanej dalej „ustawą – Prawo pocztowe”, w biurze usług płatniczych, w instytucji płatniczej lub w instytucji pieniądza elektronicznego oraz wpłaty przekazane do banków w ramach zastępczej obsługi kasowej.

2. W sprawozdaniu kwota wykazana w wierszu 11 powinna być zgodna z sumą kwot wykazanych w wierszach 12, 14 i 61, z wyłączeniem sprawozdań dysponentów części budżetowych, którym podlegają placówki.

3. W sprawozdaniu kwota środków otrzymanych na realizację planu wydatków bieżącego roku powinna być uzgodniona z dysponentem wyższego stopnia; kwota środków przekazanych z Ministerstwa Finansów jest dostępna w Informatycznym Systemie Obsługi Budżetu Państwa.

4. W sprawozdaniu za rok kwota wykazana w wierszu 11 powinna być zgodna z kwotą wykazaną w wierszu 12, a kwota wykazana w wierszu 21 powinna być zgodna z kwotą wykazaną w wierszu 22, z wyjątkiem przypadków realizacji wydatków ze środków, o których mowa w art. 181 ust. 6 ustawy o finansach publicznych.

Rozdział 2

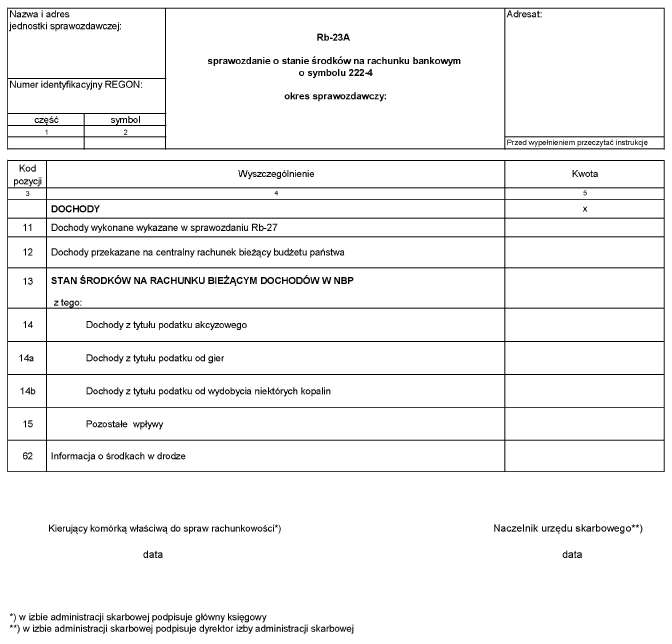

Sprawozdanie Rb-23A o stanie środków na rachunku bankowym o symbolu 222-4

§ 3. Sprawozdanie sporządza się zgodnie z treścią formularza.

§ 4. 1. W sprawozdaniu jednostkowym:

1) w wierszach 11–13 wykazywane dane powinny być zgodne z danymi dostępnymi w Informatycznym Systemie Obsługi Budżetu Państwa;

2) w wierszach 14, 14a i 14b wyszczególnia się stan środków na rachunku bieżącym dochodów dotyczący odpowiednio dochodów z tytułu podatku akcyzowego, dochodów z tytułu podatku od gier, dochodów z tytułu podatku od wydobycia niektórych kopalin, a w wierszu 15 pozostałe wpływy niewykazane w sprawozdaniu Rb-27 organu podatkowego i dochody z tytułu podatku od towarów i usług od wewnątrzwspólnotowego nabycia paliw silnikowych;

3) w wierszu 62 wykazuje się środki w drodze, które nie wpłynęły na rachunek bieżący NBP do końca okresu sprawozdawczego, wykazane w sprawozdaniu Rb-27, stanowiące wpłaty z tytułu dochodów dokonane w kasie jednostki, w placówce pocztowej w rozumieniu ustawy – Prawo pocztowe, w biurze usług płatniczych, w instytucji płatniczej lub w instytucji pieniądza elektronicznego oraz wpłaty przekazane do banków w ramach zastępczej obsługi kasowej.

2. W sprawozdaniu kwota wykazana w wierszu 11 powinna być zgodna z sumą kwot wykazanych w wierszach 12, 14, 14a, 14b i 62 oraz z kwotą dochodów z tytułu podatku od towarów i usług od wewnątrzwspólnotowego nabycia paliw silnikowych wykazaną w wierszu 15.

3. W sprawozdaniu za rok kwota wykazana w wierszu 11 powinna być zgodna z kwotą wykazaną w wierszu 12.

Rozdział 3

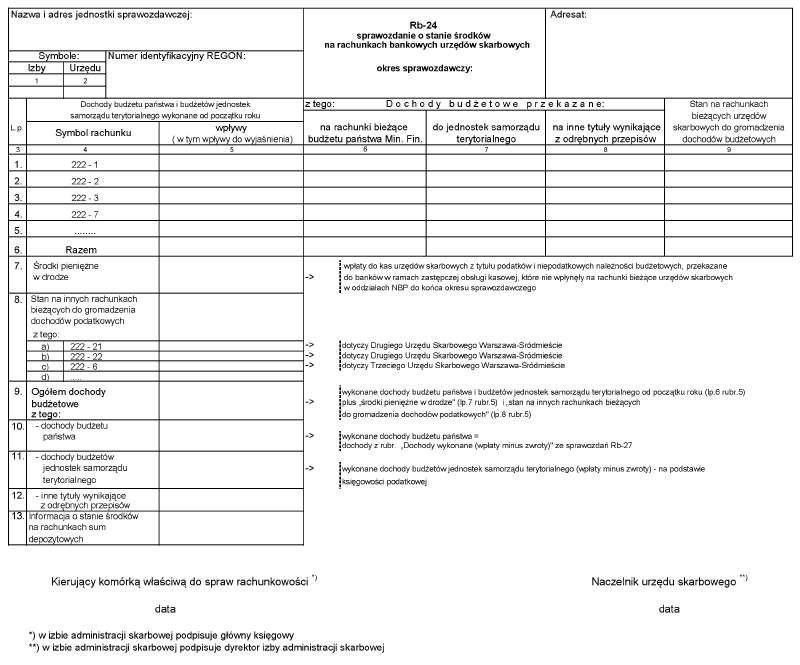

Sprawozdanie Rb-24 o stanie środków na rachunkach bankowych urzędów skarbowych

§ 5. 1. Sprawozdanie jednostkowe sporządza się w sposób określony w formularzu, na którym są naniesione wyjaśnienia dotyczące wypełniania.

2. W sprawozdaniu jednostkowym w wierszach 1–5 w kolumnach 6 i 9, w wierszu 8 lit. a, b, c i d w kolumnie 5 oraz w wierszu 10 w kolumnie 5 wykazywane dane powinny być zgodne z danymi dostępnymi w Informatycznym Systemie Obsługi Budżetu Państwa.

Rozdział 4

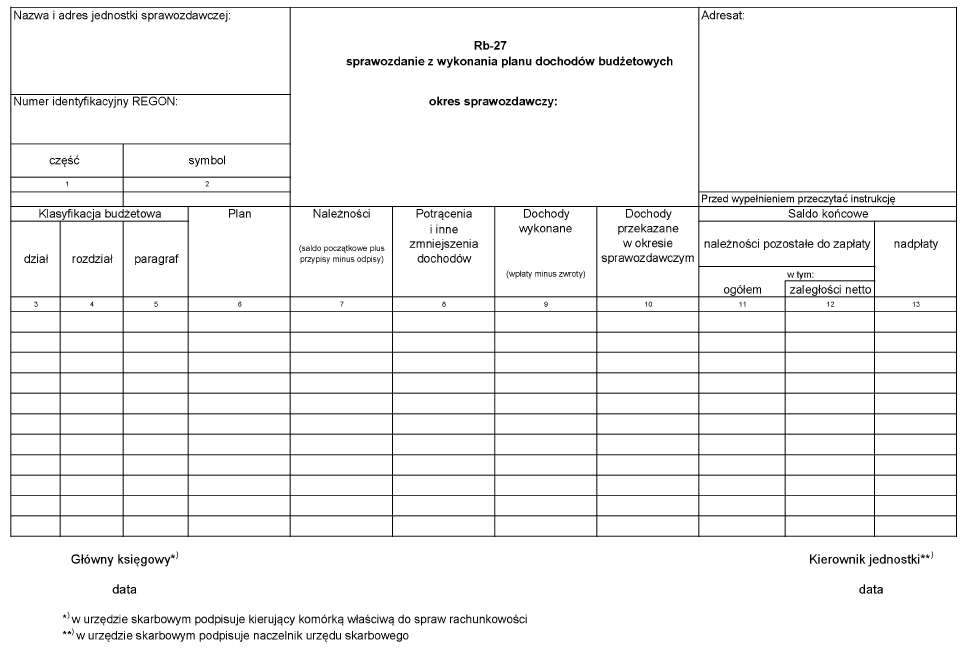

Sprawozdanie Rb-27 z wykonania planu dochodów budżetowych

§ 6. Sprawozdania jednostkowe miesięczne i roczne składane przez:

1) dysponentów środków budżetu państwa wszystkich stopni,

2) naczelników urzędów skarbowych, jako organy podatkowe

– są sporządzane w układzie: dział, rozdział, paragraf; sumowaniu podlegają kwoty wyszczególnione w działach i rozdziałach.

§ 7. 1. W sprawozdaniach, o których mowa w § 6 pkt 1, wypełnia się następujące kolumny:

1) w sprawozdaniach miesięcznych za styczeń, luty, kwiecień, maj, lipiec, sierpień, październik, listopad, grudzień – „Plan”, „Dochody wykonane”;

2) w sprawozdaniach miesięcznych za marzec, czerwiec, wrzesień oraz w sprawozdaniu rocznym – „Plan”, „Należności”, „Potrącenia i inne zmniejszenia dochodów”, „Dochody wykonane” oraz dotyczące salda końcowego kolumny: „należności pozostałe do zapłaty, ogółem”, „w tym zaległości netto” oraz „nadpłaty”, z zastrzeżeniem pkt 3;

3) w sprawozdaniach dysponentów środków budżetu państwa otrzymujących sprawozdania Rb-27ZZ, w zakresie paragrafu „Dochody budżetu państwa związane z realizacją zadań zlecanych jednostkom samorządu terytorialnego” – „Plan”, „Dochody wykonane”.

2. Sprawozdania jednostkowe, odpowiednio do okresów sprawozdawczych, sporządza się następująco:

1) w kolumnie „Plan” wykazuje się kwoty wynikające z planu finansowego jednostki, a w przypadku dysponenta części budżetowej, któremu podlegają placówki, wykazuje się również kwoty wynikające z planów finansowych tych placówek;

2) w kolumnie „Należności” wykazuje się: salda początkowe (należności pozostałych do zapłaty zmniejszone o nadpłaty), powiększone o kwoty przypisów z tytułu dochodów budżetowych, których pierwotny termin płatności przypada na dany rok budżetowy, po zmniejszeniu o kwoty odpisów; jeżeli kwota nadpłat i odpisów przewyższa kwotę należności pozostałych do zapłaty i przypisów, wówczas różnicę wykazuje się jako liczbę ujemną; jeżeli dochody budżetowe zostały wykonane bez przypisu należności, a przepisy odrębne nie przewidują przypisu dla tego rodzaju dochodów, w kolumnie „Należności” należy wykazać kwotę zrealizowanych dochodów na podstawie ewidencji analitycznej do konta rachunku bieżącego dochodów jednostki budżetowej powiększone o środki w drodze, o których mowa w pkt 4;

3) w kolumnie „Potrącenia i inne zmniejszenia dochodów” wykazuje się zmniejszenia dochodów, dokonane na podstawie odrębnych przepisów; w tym ustawy z dnia 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji (Dz. U. z 2017 r. poz. 1201, z późn. zm.) – na pokrycie opłaty komorniczej i wydatków, o których mowa w art. 66 § 1 tej ustawy;

4) w kolumnie „Dochody wykonane” wykazuje się dochody wykonane na podstawie księgowości analitycznej do rachunku bieżącego dochodów powiększone o środki w drodze, które nie wpłynęły na rachunek bieżący NBP do końca okresu sprawozdawczego, dotyczące dochodów państwowej jednostki budżetowej, stanowiące wpłaty z tytułu dochodów dokonane w kasie jednostki, w placówce pocztowej w rozumieniu ustawy – Prawo pocztowe, w biurze usług płatniczych, w instytucji płatniczej lub w instytucji pieniądza elektronicznego oraz wpłaty przekazane do banków w ramach zastępczej obsługi kasowej; jeżeli suma zwrotów przewyższa sumę wpłat, różnicę wykazuje się jako liczbę ujemną;

5) w odpowiednich kolumnach salda końcowego (11–13) wykazuje się należności pozostałe do zapłaty (część należności, o których mowa w pkt 2), w tym zaległości netto (należności pozostałe do zapłaty, których termin zapłaty minął i mogą być egzekwowane) oraz nadpłaty (kwoty nadpłacone). W kolumnie „zaległości netto” nie należy wykazywać zaległości płatnych w ratach (jeżeli termin spłaty raty nie minął), odroczonych (w przypadku gdy odroczony termin płatności nie minął), kwot objętych wstrzymaniem wykonania decyzji na mocy postanowienia organu podatkowego, sądu administracyjnego lub odrębnych przepisów oraz zaległości objętych postępowaniem ugodowym, układowym lub restrukturyzacyjnym.

3. Dochody budżetu państwa uzyskane przez jednostki samorządu terytorialnego w związku z realizacją zadań administracji rządowej są włączane do sprawozdań łącznych dysponentów środków budżetu państwa, przekazujących jednostkom samorządu terytorialnego dotacje na realizację tych zadań, w jednym paragrafie „Dochody budżetu państwa związane z realizacją zadań zlecanych jednostkom samorządu terytorialnego” następująco:

1) w sprawozdaniach za styczeń, luty, kwiecień, maj, lipiec, sierpień, październik, listopad, grudzień:

a) w kolumnie „Plan” – kwoty wynikające z planu finansowego jednostki,

b) w kolumnie „Dochody wykonane” – kwoty dochodów otrzymanych od jednostek samorządu terytorialnego, wynikające z ewidencji analitycznej do rachunku bieżącego – dochodów;

2) w sprawozdaniach za marzec, czerwiec, wrzesień i rok:

a) w kolumnach „Plan” i „Dochody wykonane” – zgodnie z pkt 1,

b) w kolumnie „Należności” – w odpowiednich rozdziałach, kwoty należności wykazane przez jednostki samorządu terytorialnego w części A. Dane uzupełniające do sprawozdania Rb-27ZZ, z uwzględnieniem należności z tytułu dochodów nieprzekazanych przez jednostki samorządu terytorialnego w latach ubiegłych,

c) w kolumnie „należności pozostałe do zapłaty” – różnice pomiędzy kwotami wykazanymi w kolumnie „Należności” a kwotami wykazanymi w kolumnie „Dochody wykonane”,

d) w kolumnie „w tym zaległości netto” – w odpowiednich rozdziałach, kwoty zaległości wykazane przez jednostki samorządu terytorialnego w części A. Dane uzupełniające do sprawozdania Rb-27ZZ,

e) w kolumnie „nadpłaty” – w odpowiednich rozdziałach, kwoty nadpłat wykazane przez jednostki samorządu terytorialnego w części A. Dane uzupełniające do sprawozdania Rb-27ZZ.

4. Sprawozdanie miesięczne za marzec, czerwiec, wrzesień oraz sprawozdanie roczne, z wyjątkiem sprawozdań zawierających dane dotyczące placówek (w rozdziałach dotyczących placówek) powinno się bilansować w następujący sposób: kwota wykazana w kolumnie „Należności” minus kwota wykazana w kolumnie „Potrącenia i inne zmniejszenia dochodów” minus kwota wykazana w kolumnie „Dochody wykonane” równa się kwocie wykazanej w kolumnie „należności pozostałe do zapłaty” minus kwota wykazana w kolumnie „nadpłaty”, z zastrzeżeniem ust. 5.

5. W przypadku gdy w sprawozdaniu Rb-27ZZ występują nadpłaty, to sprawozdanie Rb-27 może się nie bilansować o kwotę tych nadpłat.

§ 8. 1. W sprawozdaniach, o których mowa w § 6 pkt 2, wypełnia się następujące kolumny:

1) w sprawozdaniach miesięcznych za styczeń, luty, kwiecień, maj, lipiec, sierpień, październik, listopad, grudzień w zakresie: „Dochodów wykonanych” i „Dochodów przekazanych w okresie sprawozdawczym”;

2) w sprawozdaniach miesięcznych za marzec, czerwiec, wrzesień oraz w sprawozdaniu rocznym w zakresie: „Należności”, „Potrąceń i innych zmniejszeń dochodów”, „Dochodów wykonanych”, „Dochodów przekazanych w okresie sprawozdawczym” oraz „Salda końcowe”, odpowiednich kolumn: „należności pozostałych do zapłaty”, „zaległości netto” i „nadpłat”.

2. Urzędy skarbowe, jako organy podatkowe, sporządzają sprawozdania jednostkowe w zakresie budżetu państwa za okresy wymienione w ust. 1.

3. W sprawozdaniach, o których mowa w ust. 2, wykazuje się, odpowiednio do okresów sprawozdawczych:

1) dochody budżetu państwa z tytułu podatków, opłat oraz niepodatkowych należności budżetowych:

a) w kolumnie „Należności” – salda początkowe należności pozostałych do zapłaty zmniejszone o nadpłaty i powiększone o kwoty przypisów, po zmniejszeniu ich o kwoty odpisów; jeżeli kwota nadpłat i odpisów przewyższa kwotę należności pozostałych do zapłaty i przypisów, to różnicę wykazuje się jako liczbę ujemną,

b) w kolumnie „Potrącenia i inne zmniejszenia dochodów”:

– zryczałtowane wynagrodzenie płatników i inkasentów, o którym mowa w art. 28 § 1 ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz. U. z 2017 r. poz. 201, z późn. zm.),

– potrącenia zobowiązań podatkowych z wzajemnej, bezspornej i wymagalnej wierzytelności podatników wobec Skarbu Państwa z tytułów wymienionych w art. 64 i art. 66 § 1 pkt 1 ustawy, o której mowa w tiret pierwsze,

c) w kolumnie „Dochody wykonane” – na podstawie księgowości podatkowej, wpłaty po zmniejszeniu o dokonane zwroty; jeżeli suma zwrotów przewyższa sumę wpłat, różnicę wykazuje się jako liczbę ujemną,

d) w kolumnie „Saldo końcowe” – odpowiednio, należności pozostałe do zapłaty, zaległości netto (należności pozostałe do zapłaty, których termin zapłaty minął i mogą być egzekwowane) oraz nadpłaty (kwoty nadpłacone); w kolumnie „zaległości netto” nie należy wykazywać zaległości płatnych w ratach (jeżeli termin spłaty raty nie minął), odroczonych (w przypadku gdy odroczony termin płatności nie minął), kwot objętych wstrzymaniem wykonania decyzji na mocy postanowienia organu podatkowego, sądu administracyjnego lub odrębnych przepisów oraz zaległości objętych postępowaniem ugodowym, układowym lub restrukturyzacyjnym;

2) udziały jednostek samorządu terytorialnego we wpływach dochodów budżetu państwa należne za dany okres sprawozdawczy, które zmniejszają dochody budżetu państwa:

a) w kolumnie „Należności” – salda początkowe należności pozostałych do zapłaty zmniejszone o nadpłaty, powiększone o należne udziały jednostek samorządu terytorialnego we wpływach dochodów budżetu państwa za dany okres sprawozdawczy,

b) w kolumnie „Dochody wykonane” – wykonane oraz należne, a nieprzekazane do końca okresu sprawozdawczego udziały jednostek samorządu terytorialnego we wpływach dochodów budżetu państwa za dany okres sprawozdawczy; w sprawozdaniu rocznym wykazuje się przekazane do jednostek samorządu terytorialnego kwoty udziałów jednostek samorządu terytorialnego we wpływach dochodów budżetu państwa, w tym przekazane w styczniu następnego roku, kwoty udziałów we wpływach dochodów budżetu państwa zrealizowanych do 31 grudnia roku sprawozdawczego,

c) w kolumnie „Dochody przekazane w okresie sprawozdawczym” – przekazane do jednostek samorządu terytorialnego kwoty udziałów jednostek samorządu terytorialnego we wpływach dochodów budżetu państwa; w sprawozdaniu rocznym również przekazane w styczniu następnego roku kwoty udziałów we wpływach dochodów budżetu państwa zrealizowanych do 31 grudnia roku sprawozdawczego,

d) w kolumnie „Saldo końcowe” – odpowiednio, należności pozostałe do zapłaty, zaległości netto oraz nadpłaty, wynikające z rozliczeń udziałów z poszczególnymi jednostkami samorządu terytorialnego

– wykazuje się ze znakiem minus.

4. Sprawozdania, o których mowa w ust. 2, powinny bilansować się w następujący sposób:

1) dla tytułów wymienionych w ust. 3 pkt 1 – należności minus potrącenia i inne zmniejszenia dochodów minus dochody wykonane (wpłaty minus zwroty) równają się należnościom pozostałym do zapłaty minus nadpłaty;

2) dla tytułów wymienionych w ust. 3 pkt 2 – należności minus dochody przekazane w okresie sprawozdawczym równają się należnościom pozostałym do zapłaty minus nadpłaty.

§ 9. 1. Dysponent części 77 w sprawozdaniu, o którym mowa w § 6 ust. 2 rozporządzenia, dane w zakresie udziałów jednostek samorządu terytorialnego we wpływach z podatku dochodowego od osób fizycznych wykazuje w następujących kolumnach:

1) w sprawozdaniach miesięcznych za: styczeń, luty, kwiecień, maj, lipiec, sierpień, październik, listopad, grudzień – „Dochody wykonane” i „Dochody przekazane w okresie sprawozdawczym”;

2) w sprawozdaniach miesięcznych za: marzec, czerwiec, wrzesień oraz w sprawozdaniu rocznym – „Należności”, „Dochody wykonane”, „Dochody przekazane w okresie sprawozdawczym” oraz „Saldo końcowe”, odpowiednie kolumny: „należności pozostałe do zapłaty”, „zaległości netto” i „nadpłaty”.

2. W sprawozdaniach, o których mowa w ust. 1, wykazuje się, odpowiednio do okresów sprawozdawczych, udziały jednostek samorządu terytorialnego we wpływach z podatku dochodowego od osób fizycznych należne za dany okres sprawozdawczy, które zmniejszają dochody budżetu państwa:

1) w kolumnie „Należności” – salda początkowe należności pozostałych do zapłaty zmniejszone o nadpłaty, powiększone o należne udziały jednostek samorządu terytorialnego we wpływach z podatku dochodowego od osób fizycznych za dany okres sprawozdawczy,

2) w kolumnie „Dochody wykonane” – wykonane oraz należne, a nieprzekazane do końca okresu sprawozdawczego udziały jednostek samorządu terytorialnego we wpływach z podatku dochodowego od osób fizycznych za dany okres sprawozdawczy; w sprawozdaniu rocznym wykazuje się przekazane do jednostek samorządu terytorialnego kwoty udziałów jednostek samorządu terytorialnego we wpływach z podatku dochodowego od osób fizycznych, w tym przekazane w styczniu następnego roku kwoty udziałów we wpływach z podatku dochodowego od osób fizycznych zrealizowanych do 31 grudnia roku sprawozdawczego,

3) w kolumnie „Dochody przekazane w okresie sprawozdawczym” – przekazane do jednostek samorządu terytorialnego kwoty udziałów jednostek samorządu terytorialnego we wpływach z podatku dochodowego od osób fizycznych; w sprawozdaniu rocznym również przekazane w styczniu następnego roku kwoty udziałów we wpływach z podatku dochodowego od osób fizycznych zrealizowanych do 31 grudnia roku sprawozdawczego,

4) w kolumnie „Saldo końcowe” – odpowiednio, należności pozostałe do zapłaty, zaległości netto oraz nadpłaty, wynikające z rozliczeń udziałów z poszczególnymi jednostkami samorządu terytorialnego

– wykazuje się ze znakiem minus.

3. Sprawozdanie, o którym mowa w ust. 1 pkt 2, powinno bilansować się w następujący sposób: należności minus dochody przekazane w okresie sprawozdawczym równają się należnościom pozostałym do zapłaty minus nadpłaty.

4. Dysponent części 77. Podatki i inne wpłaty na rzecz budżetu państwa w sprawozdaniu, o którym mowa w § 6 ust. 2 rozporządzenia, dane w zakresie środków pochodzących z budżetu Unii Europejskiej oraz środków niewykorzystanych w terminie na wydatki, które nie wygasają z upływem roku budżetowego wykazuje w następujących kolumnach:

1) w sprawozdaniach miesięcznych za: styczeń, luty, kwiecień, maj, lipiec, sierpień, październik, listopad, grudzień – „Dochody wykonane”;

2) w sprawozdaniach miesięcznych za: marzec, czerwiec, wrzesień oraz w sprawozdaniu rocznym – „Należności” i „Dochody wykonane”.

5. W sprawozdaniach, o których mowa w ust. 4:

1) w kolumnie „Należności” wykazuje się kwotę należności w wysokości równej wpływom na rachunki dochodów budżetu państwa;

2) w kolumnie „Dochody wykonane” wykazuje się dochody wykonane na podstawie ewidencji wpływów na rachunki dochodów budżetu państwa.

Rozdział 5

Sprawozdanie Rb-28 z wykonania planu wydatków budżetu państwa

§ 10. 1. Sprawozdanie jednostkowe sporządza się w szczegółowości: dział, rozdział, paragraf; sumowaniu podlegają kwoty wyszczególnione w działach i rozdziałach.

2. Sprawozdanie sporządza się w zakresie następujących danych:

1) w sprawozdaniach miesięcznych, z wyjątkiem sprawozdań za grudzień – „Plan (po zmianach)”, „Zaangażowanie”, „Wykonanie wydatków” oraz „Zobowiązania według stanu na koniec okresu sprawozdawczego”;

2) w sprawozdaniu miesięcznym za grudzień i sprawozdaniu rocznym – dane wymienione w pkt 1 oraz „Wydatki, które nie wygasły z upływem bieżącego roku budżetowego”.

3. Sprawozdanie sporządza się następująco:

1) w kolumnie „Plan (po zmianach)” wykazuje się dane o planowanych wydatkach, wynikających z planu finansowego jednostki z uwzględnieniem zmian dokonanych w trybie określonym w ustawie o finansach publicznych, a w przypadku dysponenta części budżetowej, któremu podlegają placówki, wykazuje się również kwoty wynikające z planów finansowych tych placówek;

2) w kolumnie „Zaangażowanie” wykazuje się kwoty wynikające z umów, decyzji i innych postanowień, których wykonanie powoduje konieczność dokonania wydatków budżetowych w roku bieżącym;

3) w kolumnie „Wykonanie wydatków” wykazuje się wykonane wydatki, na podstawie danych księgowości analitycznej do konta rachunek bieżący jednostki budżetowej, z zastrzeżeniem pkt 4;

4) w sprawozdaniu miesięcznym za grudzień i rocznym w kolumnie „Wykonanie wydatków” nie wykazuje się środków, o których mowa w art. 181 ust. 6 ustawy o finansach publicznych;

5) w kolumnie „Zobowiązania ogółem” wykazuje się wszystkie uznane przez jednostkę zobowiązania, niespłacone do końca okresu sprawozdawczego;

6) w kolumnie „zobowiązania wymagalne powstałe w latach ubiegłych” wykazuje się nieprzedawnione i nieumorzone zobowiązania, które przed upływem danego okresu sprawozdawczego nie zostały uregulowane, a których termin zapłaty minął przed 1 stycznia bieżącego roku;

7) w kolumnie „zobowiązania wymagalne powstałe w roku bieżącym” wykazuje się nieumorzone zobowiązania powstałe w okresie od 1 stycznia roku bieżącego do końca okresu sprawozdawczego, które przed upływem danego okresu sprawozdawczego nie zostały uregulowane, a których termin zapłaty minął;

8) w kolumnie „Wydatki, które nie wygasły z upływem bieżącego roku budżetowego”, wykazuje się wydatki ujęte w ustalonym przez Radę Ministrów planie finansowym, o którym mowa w art. 181 ust. 2 ustawy o finansach publicznych; kolumnę tę wypełnia się w sprawozdaniu miesięcznym za grudzień i w sprawozdaniu rocznym.

4. Dopuszcza się, aby w sytuacjach wyjątkowych, niezależnych od jednostki, niewłaściwe obciążenia oraz uznania rachunków bieżących wykazywać, wprowadzając symbol 4990 zamiast paragrafu; niewłaściwe obciążenie wykazuje się zapisem zwykłym, a niewłaściwe uznania rachunku – jako liczbę ujemną. Niewłaściwe przelewy środków powinny być wyjaśnione i rozliczone w następnym okresie sprawozdawczym.

5. Dysponent części 84. Środki własne Unii Europejskiej w przypadku nadpłaconej składki do budżetu Unii Europejskiej przekazuje w formie komentarza do sprawozdania informację o wysokości nadpłaconej składki, wykazując ją w szczegółowości klasyfikacji budżetowej.

Rozdział 6

Sprawozdanie Rb-28NW z wykonania planu wydatków, które nie wygasły z upływem roku budżetowego

§ 11. 1. Dysponenci środków budżetu państwa realizujący wydatki, o których mowa w art. 181 ust. 2 ustawy o finansach publicznych, sporządzają sprawozdania z wykonania planu tych wydatków w szczegółowości: dział, rozdział, paragraf; sumowaniu podlegają kwoty wyszczególnione w działach i rozdziałach.

2. W kolumnie „Plan” wykazuje się, ustalony przez Radę Ministrów, plan finansowy, o którym mowa w art. 181 ust. 2 ustawy o finansach publicznych.

3. W kolumnie „Wykonanie” wykazuje się wykonanie wydatków na podstawie danych księgowości analitycznej do rachunku pomocniczego dla środków na wydatki niewygasające, z zastrzeżeniem ust. 4.

4. W sprawozdaniu z wykonania planu wydatków ze środków, o których mowa w art. 181 ust. 6 ustawy o finansach publicznych, w kolumnie „Wykonanie” wykazuje się faktycznie zrealizowane wydatki ujęte w planie, tj. odpowiednio: dane na podstawie księgowości analitycznej do rachunku pomocniczego dla środków na wydatki niewygasające oraz kwotę środków przekazanych na rachunki beneficjentów programów operacyjnych, po uwzględnieniu zwrotów.

5. Dane w sprawozdaniach wykazuje się według klasyfikacji budżetowej obowiązującej w roku, w którym plan został ustalony przez Radę Ministrów.

Rozdział 7

Sprawozdanie Rb-33 z wykonania planu finansowego państwowego funduszu celowego

§ 12. 1. Sprawozdanie sporządza się w pełnym zakresie danych, wynikającym z formularza, w szczegółowości: dział, rozdział, paragraf, oddzielnie dla każdego funduszu. W kolumnie identyfikującej fundusz należy wstawić odpowiedni symbol.

2. Przyjmuje się następujące symbole identyfikujące fundusze:

1) 301 – Fundusz Ubezpieczeń Społecznych;

2) 302 – Fundusz Emerytalno-Rentowy;

3) 303 – Fundusz Pracy;

4) 304 – Fundusz Alimentacyjny w Likwidacji;

5) 306 – Fundusz Administracyjny;

6) 310 – Fundusz Prewencji i Rehabilitacji;

7) 312 – Fundusz Gospodarki Zasobem Geodezyjnym i Kartograficznym;

8) 315 – Fundusz Wsparcia Policji;

9) 316 – Fundusz Modernizacji Bezpieczeństwa Publicznego;

10) 317 – Fundusz-Centralna Ewidencja Pojazdów i Kierowców;

11) 318 – Fundusz Rozwoju Kultury Fizycznej;

12) 319 – Fundusz Zajęć Sportowych dla Uczniów;

13) 330 – Fundusz Reprywatyzacji;

14) 334 – Fundusz Modernizacji Sił Zbrojnych;

15) 335 – Fundusz Promocji Kultury;

16) 336 – Fundusz Pomocy Pokrzywdzonym oraz Pomocy Postpenitencjarnej;

17) 337 – Fundusz Aktywizacji Zawodowej Skazanych oraz Rozwoju Przywięziennych Zakładów Pracy;

18) 338 – Fundusz Rekompensacyjny;

19) 340 – Fundusz Wsparcia Straży Granicznej;

20) 341 – Fundusz Kredytu Technologicznego;

21) 342 – Fundusz Emerytur Pomostowych;

22) 343 – Fundusz Rozwiązywania Problemów Hazardowych;

23) 344 – Fundusz Wsparcia Państwowej Straży Pożarnej;

24) 345 – Fundusz Gwarantowanych Świadczeń Pracowniczych;

25) 346 – Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych;

26) 347 – Fundusz Zapasów Interwencyjnych;

27) 348 – Fundusz Wspierania Organizacji Pożytku Publicznego;

28) 349 – Fundusz Wspierania Rozwoju Społeczeństwa Obywatelskiego;

29) 350 – Narodowy Fundusz Ochrony Zabytków.

3. W przypadku utworzenia nowego funduszu Minister Finansów, na wniosek dysponenta funduszu, nadaje funduszowi symbol dla celów sprawozdawczości budżetowej.

4. W dziale A. „Przychody” w kolumnach: „Plan” i „Wykonanie” wykazuje się:

1) według paragrafów:

a) przychody własne,

b) dotacje z budżetu;

2) w wydzielonych wierszach:

a) „K 100” – pozostałe przychody nieokreślone w paragrafach klasyfikacji budżetowej oraz inne zwiększenia środków obrotowych,

b) „K 110” – stan funduszu na początek okresu sprawozdawczego.

5. W dziale B. „Koszty i inne obciążenia” w kolumnach: „Plan” i „Wykonanie” wykazuje się:

1) według paragrafów:

a) koszty,

b) transfery na rzecz ludności i inne obciążenia;

2) w wydzielonych wierszach:

a) „P 100” – inne obciążenia, niewykazane w paragrafach, oraz inne zmniejszenia środków obrotowych,

b) „P 130” – stan funduszu na koniec okresu sprawozdawczego.

6. W dziale C. wykazuje się według stanu na początek i koniec okresu sprawozdawczego, w wydzielonych wierszach:

1) „W 010” – środki pieniężne w tym: środki w kasie, wolne środki przekazane Ministrowi Finansów w zarządzanie terminowe lub zarządzanie overnight;

2) „W 020” – należności netto tj. należności po pomniejszeniu o odpis aktualizujący należności;

3) „W 021” – kwotę odpisu aktualizującego należności;

4) „W 022” – nieobjętą odpisem aktualizującym kwotę odsetek od należności niezapłaconych w terminie;

5) „W 030” – pozostałe środki obrotowe;

6) „W 040” – zobowiązania;

7) „W 070” – stan środków obrotowych netto.

7. W dziale D. Dane uzupełniające wykazuje się uszczegółowienie kwot należności i zobowiązań wykazanych w dziale C. odpowiednio w wierszu W 020 i W 040.

8. W przypadku gdy dysponent funduszu nie realizuje bezpośrednio zadań wynikających z ustawy powołującej fundusz, w sprawozdaniu w kolumnie „Wykonanie” wykazuje się faktycznie poniesione ostatecznie wydatki na realizację zadań wskazanych w ustawie powołującej fundusz, po wyeliminowaniu wewnętrznych przelewów redystrybucyjnych.

9. Sprawozdanie Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych i Funduszu Zapasów Interwencyjnych, przed przekazaniem do Ministerstwa Finansów, powinno być parafowane, poprzez złożenie podpisu elektronicznego, o którym mowa w § 14 ust. 3 albo ust. 5 rozporządzenia, odpowiednio przez ministra właściwego do spraw zabezpieczenia społecznego i ministra właściwego do spraw energii.

10. Sprawozdania Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych nie wypełnia się w dziale D. Dane uzupełniające.

Rozdział 8

Sprawozdanie Rb-35 z wykonania planu dochodów i wydatków agencji wykonawczej

§ 13. 1. Sprawozdanie sporządza się w szczegółowości: dział, rozdział, paragraf; sumowaniu podlegają kwoty wyszczególnione w rozdziałach.

2. W dziale A. „Dochody” w kolumnach: „plan” i „wykonanie” wykazuje się:

1) w szczegółowości dział, rozdział, paragraf – odpowiednio planowane i zrealizowane wpływy środków pieniężnych stanowiące dochody agencji wykonawczej;

2) w wydzielonym wierszu „K 150” – stan środków pieniężnych na początek okresu sprawozdawczego dotyczących funkcjonowania i realizacji zadań agencji wykonawczej (nie wykazuje się środków funduszu świadczeń socjalnych oraz obcych środków pieniężnych np. wadiów i kaucji).

3. W dziale B. „Wydatki” w kolumnach: „plan” i „wykonanie” wykazuje się:

1) w szczegółowości: dział, rozdział, paragraf – odpowiednio planowane i poniesione wydatki;

2) w wydzielonym wierszu „P 150” – stan środków pieniężnych na koniec okresu sprawozdawczego dotyczących funkcjonowania i realizacji zadań agencji wykonawczej (nie wykazuje się środków funduszu świadczeń socjalnych oraz obcych środków pieniężnych np. wadiów i kaucji).

4. W dziale C. wykazuje się według stanu na początek i koniec okresu sprawozdawczego:

1) w wierszu W 020 – należności netto tj. należności po pomniejszeniu o odpis aktualizujący należności;

2) w wierszu W 021 – kwotę odpisu aktualizującego należności;

3) w wierszu W 022 – nieobjętą odpisem aktualizującym kwotę odsetek od należności niezapłaconych w terminie;

4) w wierszu W 040 – zobowiązania.

5. Sprawozdanie agencji wykonawczej, przed przekazaniem do Ministerstwa Finansów, powinno być parafowane, poprzez złożenie podpisu elektronicznego, o którym mowa w § 14 ust. 3 albo ust. 5 rozporządzenia, przez ministra nadzorującego działalność danej agencji wykonawczej.

6. Na formularzu sprawozdania w pozycji „Adresat” wpisuje się wyrazy: „Ministerstwo Finansów za pośrednictwem” oraz nazwę właściwego ministerstwa, którym kieruje minister sprawujący nadzór nad agencją wykonawczą.

Rozdział 9

Sprawozdanie Rb-40 z wykonania, określonego w ustawie budżetowej na dany rok budżetowy, planu finansowego państwowego funduszu celowego/agencji wykonawczej/instytucji gospodarki budżetowej/Zakładu Ubezpieczeń Społecznych

§ 14. 1. Sprawozdania z wykonania planu finansowego państwowego funduszu celowego/agencji wykonawczej/instytucji gospodarki budżetowej/Zakładu Ubezpieczeń Społecznych sporządza się w zakresie danych i w szczegółowości nie mniejszej niż wynikająca z ustawy budżetowej.

2. W przypadku gdy państwowy fundusz celowy/agencja wykonawcza/instytucja gospodarki budżetowej zostaną utworzone w ciągu roku budżetowego, sprawozdania sporządza się zgodnie z przyjętym planem finansowym na dany rok budżetowy.

3. W przypadku gdy w ustawie budżetowej wydatki państwowego funduszu celowego są planowane jako przelewy redystrybucyjne, w sprawozdaniu w kolumnie „Wykonanie”, bezpośrednio pod pozycją przelewy redystrybucyjne, wykazuje się faktycznie poniesione ostateczne wydatki na realizację zadań wskazanych w ustawie powołującej fundusz, po wyeliminowaniu wewnętrznych przelewów redystrybucyjnych.

4. Sprawozdanie agencji wykonawczej, przed przekazaniem do Ministerstwa Finansów, powinno być parafowane, poprzez złożenie podpisu elektronicznego, o którym mowa w § 14 ust. 3 albo ust. 5 rozporządzenia, przez ministra nadzorującego działalność danej agencji wykonawczej.

5. Sprawozdanie instytucji gospodarki budżetowej, przed przekazaniem do Ministerstwa Finansów, powinno być parafowane, poprzez złożenie podpisu elektronicznego, o którym mowa w § 14 ust. 3 albo ust. 5 rozporządzenia, przez organ wykonujący funkcje organu założycielskiego.

6. Na formularzu sprawozdania agencji wykonawczej i instytucji gospodarki budżetowej w pozycji „Adresat” wpisuje się wyrazy: „Ministerstwo Finansów za pośrednictwem” oraz nazwę właściwego ministerstwa, którym kieruje minister sprawujący nadzór lub nazwę właściwego organu wykonującego funkcje organu założycielskiego.

7. Sprawozdanie Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych i Funduszu Zapasów Interwencyjnych, przed przekazaniem do Ministerstwa Finansów, powinno być parafowane, poprzez złożenie podpisu elektronicznego, o którym mowa w § 14 ust. 3 albo ust. 5 rozporządzenia, odpowiednio przez ministra właściwego do spraw zabezpieczenia społecznego albo ministra właściwego do spraw energii.

Rozdział 10

Sprawozdanie Rb-50 o dotacjach / wydatkach związanych z wykonywaniem zadań z zakresu administracji rządowej oraz innych zadań zleconych jednostkom samorządu terytorialnego ustawami

§ 15. 1. Dysponenci środków budżetu państwa, przekazujący jednostkom samorządu terytorialnego dotacje na wykonanie zadań z zakresu administracji rządowej oraz innych zadań zleconych ustawami, sporządzają na podstawie sprawozdań otrzymanych od zarządów tych jednostek, łączne sprawozdania Rb-50, oddzielnie dla gmin, powiatów oraz samorządów województw, w szczegółowości: dział, rozdział, paragraf odrębnie dla:

1) dotacji;

2) wydatków.

2. Dysponenci środków budżetu państwa, o których mowa w art. 149 ust. 2 ustawy o finansach publicznych, przekazują do dysponentów części budżetowych sprawozdania Rb-50 pięć dni przed terminem przekazania sprawozdań do Ministerstwa Finansów.

3. Sprawozdania, o których mowa w ust. 1, dysponenci części budżetowych przekazują do Ministerstwa Finansów.

Rozdział 11

Sprawozdanie Rb-70 o zatrudnieniu i wynagrodzeniach

§ 16. 1. Sprawozdanie jednostkowe Rb-70 o zatrudnieniu i wynagrodzeniach sporządzają, na oddzielnych formularzach dla każdego z występujących rodzajów zadań i form organizacyjno-prawnych, z zastrzeżeniem ust. 2, kierownicy:

1) jednostek budżetowych,

2) uczelni publicznych

– w szczegółowości: dział, rozdział, status zatrudnienia.

2. Sprawozdanie, o którym mowa w ust. 1, dla placówek sporządzają dysponenci części budżetowych.

3. Wymienione w ust. 1 państwowe jednostki organizacyjne sporządzają sprawozdania Rb-70, bez uwzględnienia osób zatrudnionych do wykonywania prac interwencyjnych i robót publicznych, zgodnie z rozporządzeniem Ministra Pracy i Polityki Społecznej z dnia 24 czerwca 2014 r. w sprawie organizowania prac interwencyjnych i robót publicznych oraz jednorazowej refundacji kosztów z tytułu opłaconych składek na ubezpieczenia społeczne (Dz. U. poz. 864).

4. Zatrudnienie i wynagrodzenia, dla zadania wymienionego w ust. 3, wykazuje się na oddzielnym formularzu, z dokładnym określeniem w tytule formy organizacyjno-prawnej i rodzaju zadania, wyłącznie w zakresie wykonania. W kolumnie 14 – „Wykonanie wynagrodzeń osobowych” należy podać wysokość wynagrodzeń finansowanych przez daną jednostkę organizacyjną (bez ujmowania wynagrodzeń w części finansowanej z Funduszu Pracy).

5. Państwowe jednostki organizacyjne, wymienione w ust. 1, sporządzają sprawozdania dla wszystkich zatrudnionych według statusu zatrudnienia; w odrębnych pozycjach należy wymienić oddzielnie:

1) osoby nieobjęte mnożnikowymi systemami wynagrodzeń;

2) osoby zajmujące kierownicze stanowiska państwowe;

3) członków korpusu służby cywilnej;

4) etatowych członków samorządowych kolegiów odwoławczych;

5) sądowych kuratorów zawodowych;

6) ekspertów, asesorów i aplikantów eksperckich Urzędu Patentowego Rzeczypospolitej Polskiej;

7) asesorów prokuratorskich i asesorów sądowych;

8) funkcjonariuszy Służby Celnej;

9) funkcjonariuszy Służby Celno-Skarbowej;

10) sędziów i prokuratorów;

11) żołnierzy i funkcjonariuszy;

12) etatowych członków kolegiów regionalnych izb obrachunkowych;

13) pracowników Rządowego Centrum Legislacji, niezaliczonych do grup pracowniczych wymienionych w pkt 1–12;

14) członków służby zagranicznej niebędących członkami korpusu służby cywilnej;

15) nauczycieli zatrudnionych w szkołach i placówkach prowadzonych przez organy administracji rządowej;

16) członków Krajowej Izby Odwoławczej przy Prezesie Urzędu Zamówień Publicznych;

17) referendarzy sądowych;

18) asystentów sędziów i prokuratorów;

19) specjalistów opiniodawczych zespołów sądowych specjalistów.

§ 17. W poszczególnych kolumnach sprawozdania ujmuje się:

1) w kolumnie 1 – symbol części budżetowej;

2) w kolumnie 2 – symbol statystyczny województwa;

3) w kolumnie 3 – dysponenci części budżetowych mogą wprowadzać oznaczenie dysponentów podległych (nie należy wypełniać w sprawozdaniu łącznym dysponenta części budżetowej);

4) w kolumnie 4 – wykazuje się odpowiednie symbole przyjęte do oznaczenia form organizacyjno-prawnych:

a) 020 – jednostki budżetowe,

b) 050 – uczelnie publiczne;

5) w kolumnie 5 – wykazuje się odpowiednie symbole przyjęte do oznaczenia rodzaju zadania:

a) A – podstawowa działalność jednostki organizacyjnej (nie obejmuje zadania wymienionego jako B),

b) B – osoby zatrudnione do prac interwencyjnych i robót publicznych;

6) w kolumnach 6 i 7 – wprowadza się odpowiednio dział i rozdział według klasyfikacji budżetowej;

7) w kolumnie 8 – podaje się następujące symbole dla statusu zatrudnienia:

a) 01 – osoby nieobjęte mnożnikowymi systemami wynagrodzeń,

b) 02 – osoby zajmujące kierownicze stanowiska państwowe,

c) 03 – członkowie korpusu służby cywilnej,

d) 04 – etatowi członkowie samorządowych kolegiów odwoławczych,

e) 05 – sądowi kuratorzy zawodowi,

f) 06 – eksperci, asesorzy i aplikanci eksperccy Urzędu Patentowego Rzeczypospolitej Polskiej,

g) 07 – asesorzy prokuratorscy i asesorzy sądowi,

h) 08 – funkcjonariusze Służby Celnej,

i) 09 – funkcjonariusze Służby Celno-Skarbowej,

j) 10 – sędziowie i prokuratorzy,

k) 11 – żołnierze i funkcjonariusze,

l) 12 – etatowi członkowie kolegiów regionalnych izb obrachunkowych,

m) 13 – pracownicy Rządowego Centrum Legislacji niezaliczeni do grup pracowniczych wymienionych w lit. a–l,

n) 14 – członkowie służby zagranicznej niebędący członkami korpusu służby cywilnej,

o) 15 – nauczyciele zatrudnieni w szkołach i placówkach prowadzonych przez organy administracji rządowej,

p) 16 – członkowie Krajowej Izby Odwoławczej przy Prezesie Urzędu Zamówień Publicznych,

r) 17 – referendarze sądowi,

s) 18 – asystenci sędziów i prokuratorów,

t) 19 – specjaliści opiniodawczych zespołów sądowych specjalistów;

8) w kolumnie 9 – „Plan po zmianach” wykazuje się plan zatrudnienia jednostki w ujęciu średniorocznym (dysponenci części budżetowych dane zbiorcze wypełniają z dokładnością do osoby, a dysponenci pozostałych stopni oraz kierownicy uczelni publicznych z dokładnością do dwóch miejsc po przecinku), na które jednostka sprawozdawcza otrzymała wynagrodzenia osobowe, nie wliczając osób zatrudnionych poza granicami kraju; przyznane zwiększenie zatrudnienia w ciągu roku, z późniejszym terminem uruchomienia, a także w odniesieniu do jednostek, które w danym roku uległy likwidacji lub przekształceniu, należy wykazać w planie, również w ujęciu średniorocznym; jednostki zaliczone do działu 751 – urzędy naczelnych organów władzy państwowej, kontroli i ochrony prawa oraz sądownictwa – podają zatrudnienie ustalone we własnym zakresie;

9) w kolumnie 10 – „Przeciętne wykonanie w okresie sprawozdawczym” wykazuje się przeciętną liczbę zatrudnionych, w przeliczeniu na pełnozatrudnionych (dysponenci części budżetowych dane zbiorcze wypełniają z dokładnością do osoby, a dysponenci pozostałych stopni oraz kierownicy uczelni publicznych z dokładnością do dwóch miejsc po przecinku) w okresie sprawozdawczym, przy czym:

a) przeciętną liczbę zatrudnionych w okresie sprawozdawczym oblicza się, dodając przeciętne liczby zatrudnionych, w tym także na zastępstwo, w poszczególnych miesiącach roku, które upłynęły od początku roku do końca okresu sprawozdawczego, i dzieląc otrzymaną sumę przez liczbę tych miesięcy; przeciętną liczbę zatrudnionych w danym miesiącu oblicza się, dodając połowę stanu zatrudnionych na początku miesiąca, stan zatrudnionych w 15. dniu miesiąca oraz połowę stanu w ostatnim dniu miesiąca; otrzymaną sumę dzieli się przez 2,

b) do stanu zatrudnionych nie wlicza się osób, które nie otrzymują za dany okres wynagrodzenia od zakładu pracy, tj. np. osób będących na urlopach bezpłatnych, wychowawczych i macierzyńskich oraz zasiłkach chorobowych,

c) w odniesieniu do jednostek, które w danym roku uległy przekształceniu lub likwidacji, podaje się w wykonaniu przeciętną liczbę zatrudnionych za okres, w którym te jednostki funkcjonowały w państwowej sferze budżetowej; oznacza to, że jeżeli jednostka np. funkcjonowała przez 4 miesiące i zatrudniała 15 osób, to średniorocznie wykazuje 5 osób (15 osób x 4 miesiące: 12 miesięcy),

d) zatrudnienie osób niepełnosprawnych należy ujmować tylko z tych miesięcy, w których wynagrodzenia tych osób były finansowane z wynagrodzeń danej jednostki, w przeliczeniu na przeciętną liczbę zatrudnionych w okresie sprawozdawczym; oznacza to, że jeżeli w ciągu roku były zatrudnione 4 osoby niepełnosprawne, których wynagrodzenia co drugi miesiąc były finansowane z Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych, to średniorocznie wykazuje się 2 osoby;

10) w kolumnie 11 – „Stan na koniec okresu sprawozdawczego” wykazuje się liczbę zatrudnionych w ostatnim dniu okresu sprawozdawczego w przeliczeniu na pełnozatrudnionych (dysponenci części budżetowych dane zbiorcze wypełniają z dokładnością do osoby, a dysponenci pozostałych stopni oraz kierownicy uczelni publicznych z dokładnością do dwóch miejsc po przecinku), tj. podaje się stan ewidencyjny pełnozatrudnionych (po przeliczeniu); do ustalenia stanu zatrudnienia stosuje się pkt 9 lit. b;

11) w kolumnach 12 i 13 – wykazuje się wydatki klasyfikowane w § 401–407 klasyfikacji budżetowej, ustalone dla jednostki sprawozdawczej w ramach wynagrodzeń określonych w ustawie budżetowej na dany rok, tj. plan po zmianach wprowadzonych na podstawie obowiązujących przepisów przez dysponentów środków budżetowych. W kolumnie „Plan po zmianach” w państwowych jednostkach budżetowych dane liczbowe powinny obejmować wynagrodzenia wynikające z załącznika do ustawy budżetowej „Wynagrodzenia w państwowych jednostkach budżetowych” – w sprawozdaniu dysponenta części budżetowej, a w przypadku sprawozdań jednostek podległych – kwoty wynagrodzeń określone przez dysponenta części budżetowej, powiększone o:

a) wynagrodzenia przyznane z rezerwy na zmiany organizacyjne i nowe zadania na podstawie uchwał Rady Ministrów,

b) wynagrodzenia na podstawie decyzji Ministra Finansów w związku z rozdysponowaniem rezerw celowych

– przy czym plan po zmianach powinien również uwzględniać zmiany wprowadzone na podstawie art. 171, art. 172 i art. 194 ustawy o finansach publicznych oraz na podstawie art. 10a ustawy z dnia 23 grudnia 1999 r. o kształtowaniu wynagrodzeń w państwowej sferze budżetowej oraz o zmianie niektórych ustaw (Dz. U. z 2016 r. poz. 966, z późn. zm.);

12) w kolumnach 14 i 15 – wykazuje się wykonanie wydatków klasyfikowanych w § 401–407 klasyfikacji budżetowej, od początku roku do końca okresu sprawozdawczego; w kolumnach tych nie uwzględnia się wypłat wynagrodzeń finansowanych z Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych oraz Funduszu Pracy.

§ 18. 1. W kolumnach 14 i 15 kwoty wynagrodzeń powinny być ujmowane w wysokości zgodnej z kwotami brutto listy płac (łącznie ze składkami na ubezpieczenia społeczne opłacanymi przez ubezpieczonych oraz z zaliczką na podatek dochodowy od tych wynagrodzeń, niezależnie od terminu płatności). Dane liczbowe wykazane w „Wykonaniu” według list płac brutto nie mogą przekraczać ustalonego zgodnie z § 17 pkt 11 planu po zmianach wynagrodzeń.

2. Wypłaty dodatkowych wynagrodzeń rocznych pracownikom, z którymi rozwiązano stosunek pracy w związku z likwidacją pracodawcy, zgodnie z art. 5 ust. 3 ustawy z dnia 12 grudnia 1997 r. o dodatkowym wynagrodzeniu rocznym dla pracowników jednostek sfery budżetowej (Dz. U. z 2016 r. poz. 2217) ujmuje się w kolumnie 15.

§ 19. 1. Dysponenci części budżetowych sporządzają sprawozdanie łączne w szczegółowości określonej dla sprawozdań jednostkowych i przekazują na elektroniczną skrzynkę podawczą Głównego Urzędu Statystycznego.

2. Sprawozdanie sporządza się według wytycznych Głównego Urzędu Statystycznego zamieszczonych w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych.

3. W sporządzonych przez dysponentów części budżetowych sprawozdaniach Rb-70 nie wykazuje się pozycji zbiorczych.

Rozdział 12

Sprawozdania sporządzane przez placówki i sposób ich włączania do sprawozdań łącznych dysponentów części budżetowych

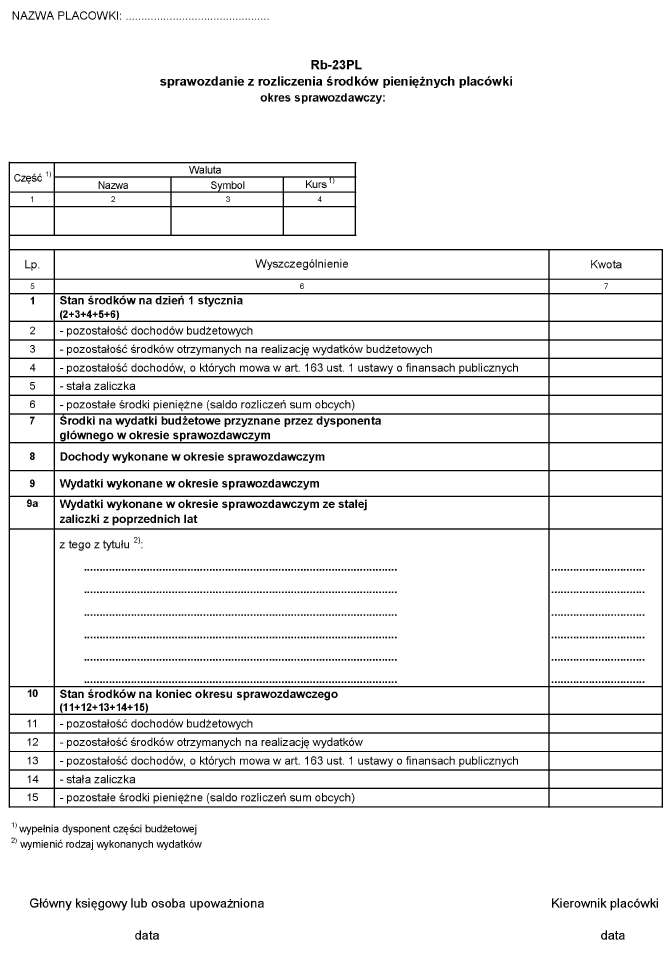

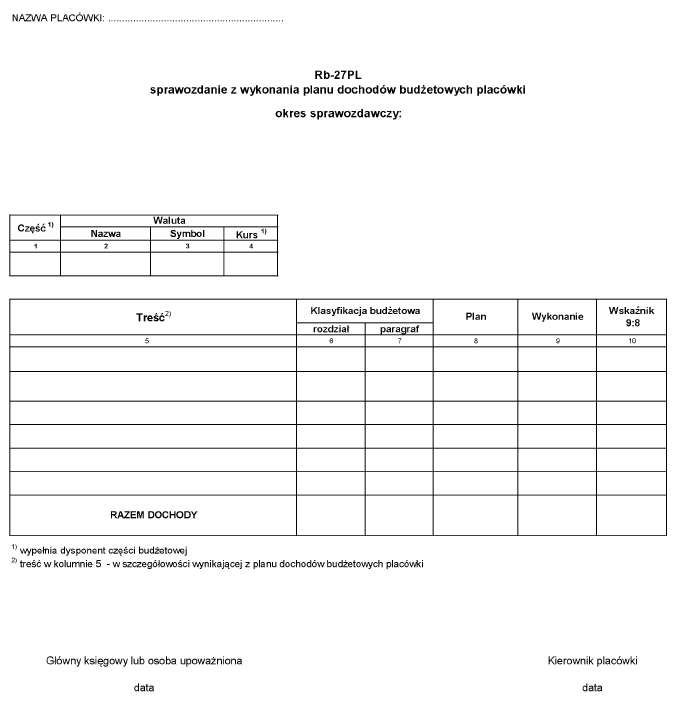

§ 20. 1. Kierownik placówki sporządza i przekazuje do dysponenta części budżetowej sprawozdania jednostkowe:

1) Rb-23PL – sprawozdanie z rozliczenia środków pieniężnych placówki;

2) Rb-27PL – sprawozdanie z wykonania planu dochodów budżetowych placówki;

3) Rb-28PL – sprawozdanie z wykonania planu wydatków budżetowych placówki;

4) Rb-34PL – sprawozdanie z wykonania dochodów i wydatków na rachunku, o którym mowa w art. 163 ustawy o finansach publicznych.

2. Dane w sprawozdaniach wykazuje się:

1) w zakresie planu – w kwotach wynikających z planów finansowych placówki;

2) w zakresie wykonania – narastająco od początku roku do końca okresu sprawozdawczego lub, w przypadkach określonych w sprawozdaniach, według stanu na określony dzień.

3. Sprawozdanie jednostkowe sporządza się w walucie, w której prowadzona jest rachunkowość.

4. Sprawozdanie, o którym mowa w ust. 1 pkt 1, sporządza się, wykazując:

1) w rubrykach 2 i 3 – nazwę i symbol waluty, w której sporządzane jest sprawozdanie;

2) w wierszu 1 – stan środków pieniężnych na dzień 1 stycznia na rachunkach bankowych i w kasie – suma sald konta 101 „Kasa” i 131 „Rachunki bieżące”;

3) w wierszu 2 – pozostałość dochodów wykonanych w roku ubiegłym – saldo konta 750 „Dochody budżetowe”;

4) w wierszu 3 – pozostałość środków budżetowych otrzymanych w roku ubiegłym na wykonywanie wydatków, jeżeli przepisy odrębne tak stanowią – część salda konta 810 „Fundusz środków na wydatki budżetowe”;

5) w wierszu 4 – dane ustalone na podstawie bilansu kont szczegółowych, prowadzonych w ramach kont syntetycznych dla dochodów, o których mowa w art. 163 ust. 1 ustawy o finansach publicznych;

6) w wierszu 5 stałą zaliczkę – część salda konta 200 „Rozrachunki”;

7) w wierszu 6 – dane ustalone na podstawie bilansu kont szczegółowych, prowadzonych w ramach kont syntetycznych sum obcych;

8) w wierszu 7 – środki budżetowe przyznane przez dysponenta części budżetowej w okresie sprawozdawczym na wykonywanie wydatków budżetowych;

9) w wierszu 8 – wykonane dochody budżetowe w okresie sprawozdawczym;

10) w wierszu 9 – wykonane wydatki w okresie sprawozdawczym;

11) w wierszu 9a – wykonane wydatki w okresie sprawozdawczym ze środków stałej zaliczki przyznanej w latach poprzednich;

12) w wierszu 10 – stan środków pieniężnych na koniec okresu sprawozdawczego na rachunkach bankowych i w kasie – suma sald konta 101 „Kasa” i 131 „Rachunki bieżące”;

13) w wierszu 11 – pozostałość dochodów budżetowych wykonanych w placówce; saldo konta 750 „Dochody budżetowe”;

14) w wierszu 12 – pozostałość środków budżetowych przyznanych przez dysponenta części budżetowej na wykonywanie wydatków; część salda konta 810 „Fundusz środków na wydatki budżetowe”;

15) w wierszu 13 – dane ustalone na podstawie bilansu kont szczegółowych, prowadzonych w ramach kont syntetycznych dla dochodów, o których mowa w art. 163 ust. 1 ustawy o finansach publicznych;

16) w wierszu 14 – stałą zaliczkę – część salda konta 200 „Rozrachunki”;

17) w wierszu 15 – dane ustalone na podstawie bilansu kont szczegółowych, prowadzonych w ramach kont syntetycznych dla sum obcych.

5. Sprawozdanie, o którym mowa w ust. 1 pkt 2, sporządza się, wykazując:

1) w rubryce 2 i 3 – nazwę i symbol waluty, w której sporządzane jest sprawozdanie;

2) w kolumnie „Plan” – kwoty wynikające z planu finansowego dochodów placówki;

3) w kolumnie „Wykonanie” – na podstawie danych ewidencji analitycznej dochodów budżetowych prowadzonej do konta 750 „Dochody budżetowe”, kwoty zrealizowanych dochodów budżetowych po zmniejszeniu o dokonane zwroty; jeżeli suma zwrotów przewyższa sumę wpłat, różnicę wykazuje się jako liczbę ujemną.

6. Sprawozdanie, o którym mowa w ust. 1 pkt 3, sporządza się, wykazując:

1) w rubryce 2 i 3 – nazwę i symbol waluty, w której sporządzane jest sprawozdanie;

2) w kolumnie „Plan” – kwoty wynikające z planu finansowego wydatków placówki;

3) w kolumnie „Wykonanie” – kwoty wykonanych wydatków budżetowych placówki na podstawie danych ewidencji analitycznej wydatków budżetowych, prowadzonej do konta 400 „Wydatki budżetowe”.

7. Sprawozdanie jednostkowe, o którym mowa w ust. 1 pkt 4, sporządza się w szczegółowości: dział, rozdział, paragraf, wykazując:

1) w dziale A. „Dochody”:

a) w kolumnie „plan” – kwoty dochodów planowanych w ramach planu finansowego,

b) w kolumnie „wykonanie” – kwoty dochodów na podstawie danych ewidencji analitycznej dochodów, o których mowa w art. 163 ust. 1 ustawy o finansach publicznych;

2) w dziale B. „Wydatki”:

a) w kolumnie „plan” – kwoty wydatków planowanych w ramach planu finansowego,

b) w kolumnie „wykonanie” – kwoty wydatków, na podstawie danych ewidencji analitycznej wydatków, o których mowa w art. 163 ust. 3 ustawy o finansach publicznych,

c) w wierszu K 150 „Stan środków pieniężnych na początek okresu sprawozdawczego” – stan środków pieniężnych na dzień 1 stycznia na rachunku bankowym i w kasie ustalony na podstawie konta szczegółowego, prowadzonego w ramach konta syntetycznego, dla dochodów, o których mowa w art. 163 ust. 1 ustawy o finansach publicznych,

d) w wierszu P 150 „Stan środków pieniężnych na koniec okresu sprawozdawczego” – stan środków pieniężnych na koniec okresu sprawozdawczego na rachunkach bankowych i w kasie ustalony na podstawie konta szczegółowego, prowadzonego w ramach konta syntetycznego, dla dochodów, o których mowa w art. 163 ust. 1 ustawy o finansach publicznych.

§ 21. 1. Dysponent części budżetowej, w zależności od okresu sprawozdawczego, w sprawozdaniu łącznym o dochodach wykazuje odpowiednio:

1) dane ze sprawozdań placówek;

2) kwoty wynikające z otrzymanych przelewów pieniężnych dochodów budżetowych z placówek, otrzymane w danym okresie sprawozdawczym;

3) kwoty przekazanych środków pieniężnych – z rachunku bieżącego wydatków na rachunek bieżący dochodów – stanowiące równowartość zrealizowanych przez placówkę dochodów w danym okresie sprawozdawczym i pozostawionych w placówce, jako środki przyznane na finansowanie wydatków.

2. Sprawozdanie łączne o dochodach w poszczególnych okresach sprawozdawczych dysponent części budżetowej sporządza następująco:

1) za miesiąc styczeń włącza do sprawozdania Rb-27 kwoty, o których mowa w ust. 1 pkt 2 i 3, i wykazuje w jednym paragrafie jako nierozliczone dochody otrzymane z placówek;

2) za miesiąc luty włącza do sprawozdania Rb-27 kwoty, o których mowa w ust. 1 pkt 2 i 3, i wykazuje w jednym paragrafie jako nierozliczone dochody otrzymane z placówek;