REKLAMA

Dziennik Ustaw - rok 2017 poz. 2249

ROZPORZĄDZENIE

MINISTRA KULTURY I DZIEDZICTWA NARODOWEGO1)

z dnia 4 grudnia 2017 r.

w sprawie ksiąg ewidencyjnych prowadzonych przez podmioty gospodarcze wyspecjalizowane w zakresie obrotu zabytkami na terytorium Rzeczypospolitej Polskiej

Na podstawie art. 59a ust. 14 ustawy z dnia 23 lipca 2003 r. o ochronie zabytków i opiece nad zabytkami (Dz. U. z 2017 r. poz. 2187) zarządza się, co następuje:

§ 1. [Zakres regulacji]

§ 2. [Wpisy do księgi ewidencyjnej]

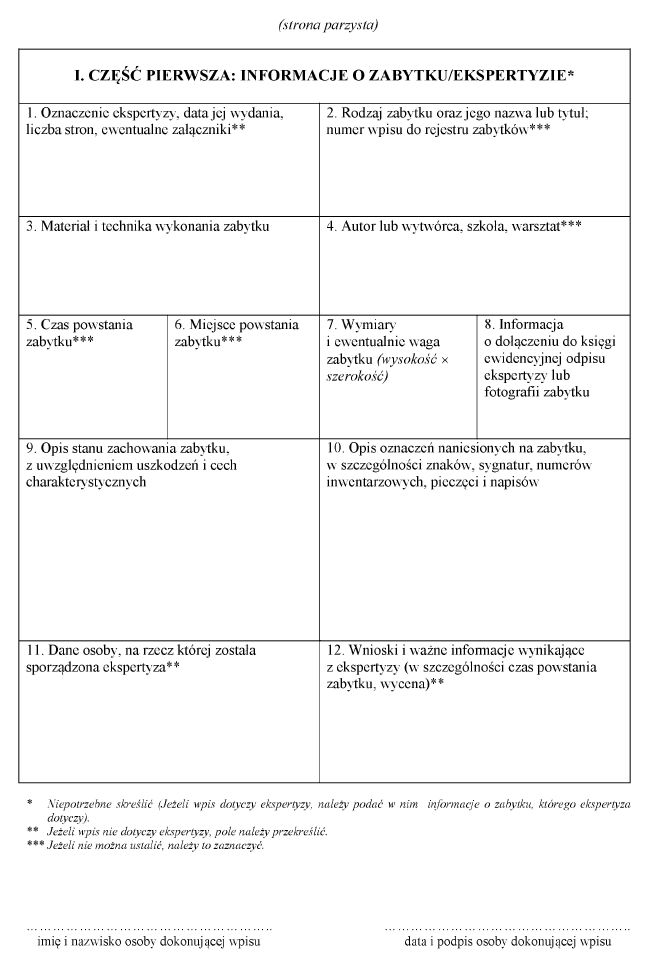

1) w części pierwszej – informacje o zabytku lub o ekspertyzie i zabytku, którego ona dotyczy:

a) oznaczenie ekspertyzy, datę jej wydania i liczbę stron, łącznie z ewentualnymi załącznikami,

b) rodzaj zabytku oraz jego nazwę lub tytuł, jeżeli można je ustalić, a także numer wpisu do rejestru zabytków, jeżeli zabytek jest wpisany do rejestru,

c) materiał i technikę wykonania zabytku,

d) określenie autorstwa lub wytwórcy zabytku, w tym określenie szkoły lub warsztatu, jeżeli można je ustalić,

e) czas powstania zabytku, jeżeli można go ustalić,

f) miejsce powstania zabytku, jeżeli można je ustalić,

g) wymiary i ewentualnie wagę zabytku,

h) informację o załączeniu do księgi ewidencyjnej odpisu ekspertyzy lub fotografii zabytku,

i) opis stanu zachowania zabytku, z uwzględnieniem uszkodzeń i cech charakterystycznych,

j) opis oznaczeń naniesionych na zabytku, w szczególności znaków, sygnatur, numerów inwentarzowych, pieczęci i napisów,

k) dane osoby, na rzecz której została sporządzona ekspertyza,

l) wnioski i ważne informacje wynikające z ekspertyzy, o której mowa w lit. a, w szczególności czas powstania zabytku, wycena;

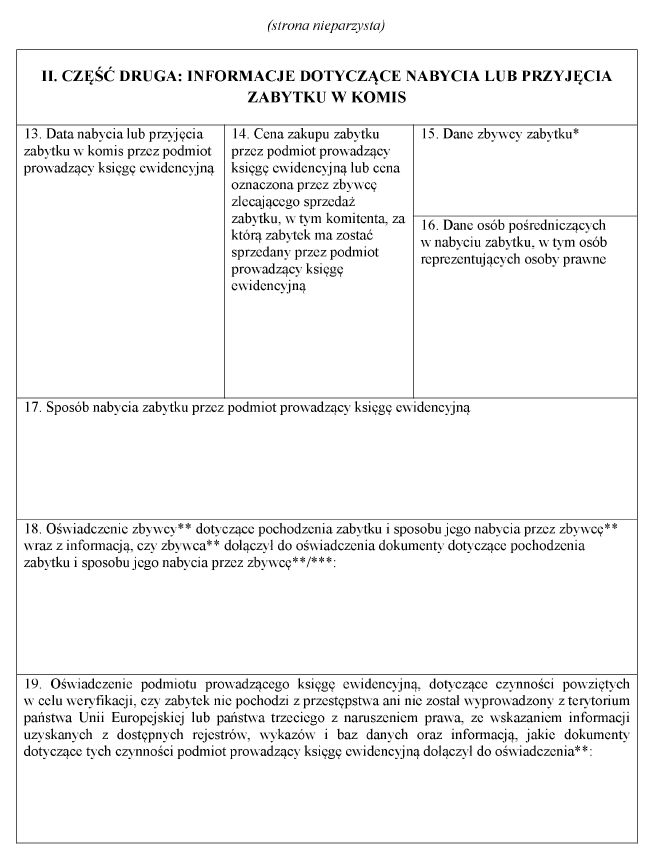

2) w części drugiej – informacje dotyczące nabycia lub przyjęcia zabytku w komis przez podmiot prowadzący księgę ewidencyjną:

a) datę nabycia lub przyjęcia zabytku w komis przez podmiot prowadzący księgę ewidencyjną,

b) cenę zakupu zabytku przez podmiot prowadzący księgę ewidencyjną lub cenę oznaczoną przez zbywcę zlecającego sprzedaż zabytku, w tym komitenta, za którą zabytek ma zostać sprzedany przez podmiot prowadzący księgę ewidencyjną,

c) dane zbywcy zabytku, w tym komitenta,

d) dane osób pośredniczących w nabyciu zabytku, w tym osób reprezentujących osoby prawne,

e) sposób nabycia zabytku przez podmiot prowadzący księgę ewidencyjną,

f) oświadczenie zbywcy, w tym komitenta, dotyczące pochodzenia zabytku i sposobu jego nabycia przez zbywcę, w tym komitenta, wraz z informacją, czy dołączył do oświadczenia dokumenty dotyczące pochodzenia zabytku i sposobu jego nabycia,

g) oświadczenie podmiotu prowadzącego księgę ewidencyjną dotyczące czynności powziętych w celu weryfikacji, czy zabytek nie pochodzi z przestępstwa ani nie został wyprowadzony z terytorium państwa Unii Europejskiej lub państwa trzeciego z naruszeniem prawa, ze wskazaniem informacji uzyskanych z dostępnych rejestrów, wykazów i baz danych wraz z informacją, jakie dokumenty dotyczące tych czynności podmiot prowadzący księgę ewidencyjną dołączył do oświadczenia,

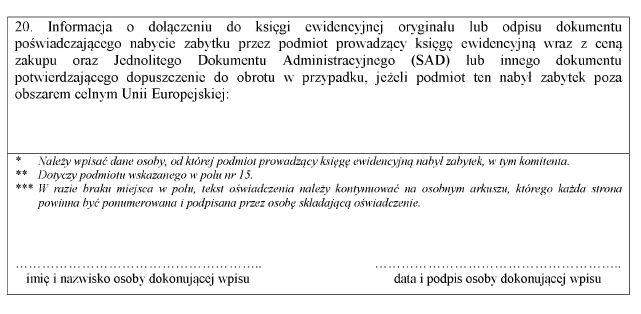

h) informację o dołączeniu do księgi ewidencyjnej oryginału lub odpisu dokumentu poświadczającego nabycie zabytku przez podmiot prowadzący księgę ewidencyjną wraz z ceną zakupu oraz Jednolitego Dokumentu Administracyjnego (SAD) lub innego dokumentu potwierdzającego dopuszczenie do obrotu w przypadku, jeżeli podmiot ten nabył zabytek poza obszarem celnym Unii Europejskiej;

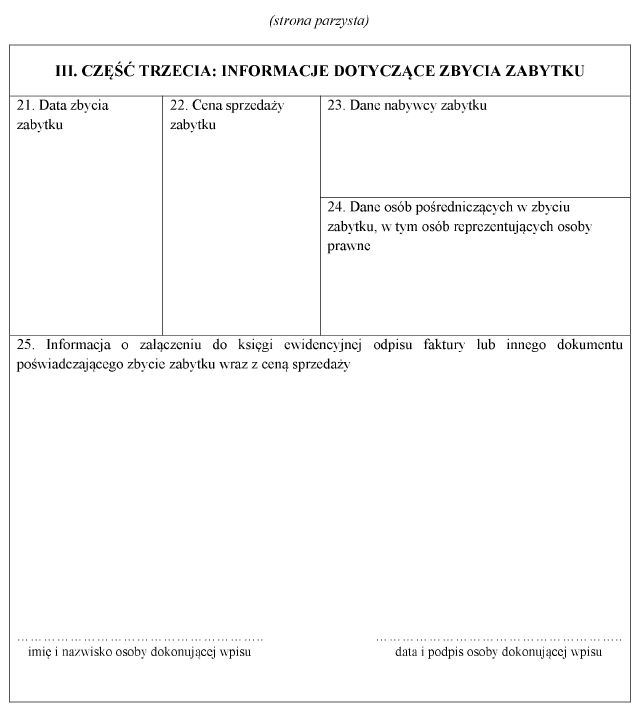

3) w części trzeciej – informacje dotyczące zbycia zabytku przez podmiot prowadzący księgę ewidencyjną:

a) datę zbycia zabytku,

b) cenę sprzedaży zabytku,

c) dane nabywcy zabytku,

d) dane osób pośredniczących w zbyciu zabytku, w tym osób reprezentujących osoby prawne,

e) informację o załączeniu do księgi ewidencyjnej odpisu faktury lub innego dokumentu poświadczającego zbycie zabytku wraz z ceną sprzedaży;

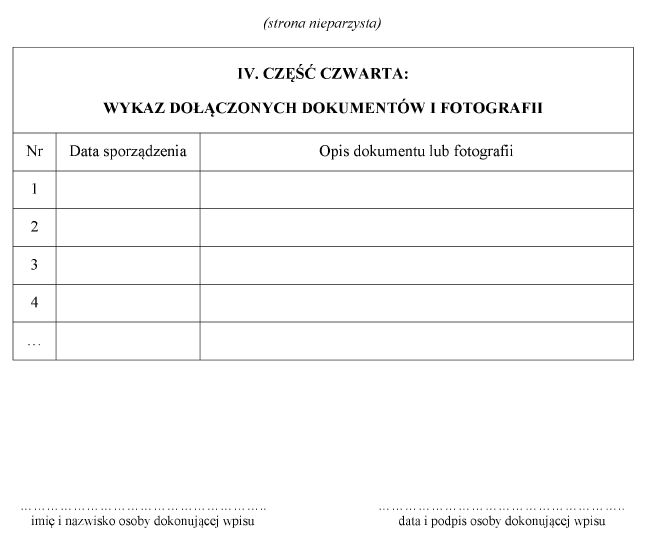

4) w części czwartej – wykaz dołączonych dokumentów lub fotografii, o których mowa w § 3 ust. 1.

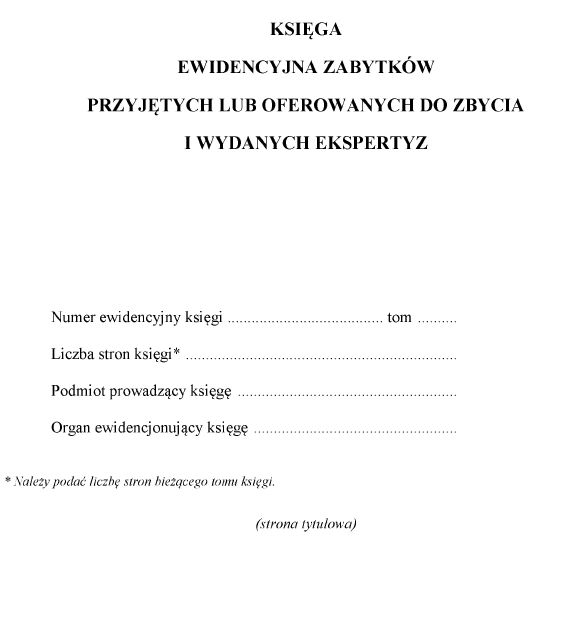

2. Na stronie tytułowej księgi ewidencyjnej organ, o którym mowa w art. 59a ust. 11 ustawy z dnia 23 lipca 2003 r. o ochronie zabytków i opiece nad zabytkami, zamieszcza numer ewidencyjny tej księgi oraz kolejnego jej tomu.

3. Wpisu do księgi ewidencyjnej dokonuje się w terminie 3 dni od dnia, w którym nastąpiło zdarzenie warunkujące wpis.

4. Brak oznaczenia przez zbywcę zlecającego sprzedaż zabytku, w tym komitenta, ceny, za którą zabytek ma zostać sprzedany przez podmiot prowadzący księgę ewidencyjną, nie wpływa na obowiązek wpisania do księgi ewidencyjnej informacji, o których mowa w ust. 1 pkt 2 lit. a i c–h.

5. Informacje, o których mowa w ust. 1 pkt 2, wpisuje się do księgi ewidencyjnej niezależnie od zajścia przesłanki warunkującej wpisanie informacji, o których mowa w ust. 1 pkt 3.

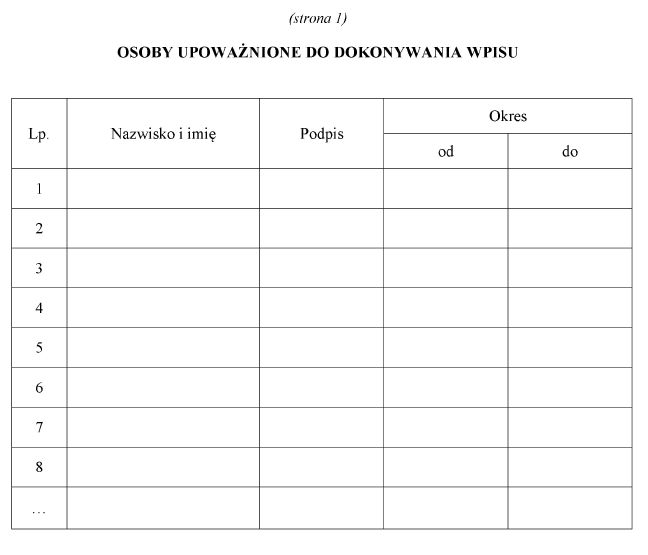

6. Przy wpisie zamieszcza się imię i nazwisko osoby dokonującej wpisu oraz jej podpis i datę.

7. Wpisów w księdze ewidencyjnej dokonuje się w sposób trwały i czytelny, umieszczając je w porządku chronologicznym, w sposób uniemożliwiający dokonanie późniejszych uzupełnień.

§ 3. [Załączniki do księgi ewidencyjnej]

1) fotografie zabytku;

2) odpis lub kopię ekspertyzy;

3) dokumenty, o których mowa w § 2 ust. 1 pkt 2 lit. f–h oraz w pkt 3 lit. e.

2. Fotografie powinny przedstawiać całość zabytku, stan zachowania, elementy szczególne i oznaczenia, o których mowa w § 2 ust. 1 pkt 1 lit. j.

3. Fotografie zabytku powinny być kolorowe, wykonane na jednolitym tle, w dobrej ostrości i w formacie co najmniej 9 × 13 cm, o rozdzielczości co najmniej 300 dpi; fotografowany zabytek powinien zajmować większą część kadru; formy płaszczyznowe (malarstwo, grafiki itp.) należy fotografować prostopadle do ich powierzchni.

4. W przypadku zabytków, których przedstawienie nie jest możliwe na pojedynczym zdjęciu, należy dołączyć dodatkowe zdjęcia wykonane z innego ujęcia.

§ 4. [Wzór księgi ewidencyjnej]

§ 5. [Format i wykonanie księgi ewidencyjnej]

2. Księga ewidencyjna ma strony ponumerowane oraz zabezpieczone w sposób chroniący je przed ich usunięciem lub wymianą.

3. Fotografie i dokumenty, o których mowa w § 3 ust. 1, należy dołączyć w sposób trwały do księgi ewidencyjnej lub zamieścić w oddzielnym zbiorze, nadając każdemu z nich numer porządkowy i dokonując na nich oraz w księdze adnotacji o fakcie ich dołączenia.

§ 6. [Postępowanie w przypadku wypełnienia całej księgi ewidencyjnej]

2. Księgę ewidencyjną przechowuje się w sposób chroniący ją przed utratą lub zniszczeniem oraz zabezpiecza przed dostępem osób nieuprawnionych do dokonywania wpisów.

§ 7. [Sprostowanie w treści wpisu]

1) skreślenie dotychczasowej treści i wpisanie nowej, z zachowaniem czytelności błędnego wpisu;

2) umieszczenie daty oraz czytelnego podpisu osoby dokonującej sprostowania.

§ 8. [Informacje niepodlegające wpisowi do księgi w odniesieniu do zabytków nabytych lub przyjętych w komis przez podmiot prowadzący księgę ewidencyjną]

§ 9. [Wejście w życie]

Minister Kultury i Dziedzictwa Narodowego: P. Gliński

1) Minister Kultury i Dziedzictwa Narodowego kieruje działem administracji rządowej - kultura i ochrona dziedzictwa narodowego, na podstawie § 1 ust. 2 rozporządzenia Prezesa Rady Ministrów z dnia 17 listopada 2015 r. w sprawie szczegółowego zakresu działania Ministra Kultury i Dziedzictwa Narodowego (Dz. U. poz. 1894).

Załącznik do rozporządzenia Ministra Kultury i Dziedzictwa Narodowego

z dnia 4 grudnia 2017 r. (poz. 2249)

WZÓR – KSIĘGA EWIDENCYJNA ZABYTKÓW PRZYJĘTYCH LUB OFEROWANYCH DO ZBYCIA I WYDANYCH EKSPERTYZ

- Data ogłoszenia: 2017-12-05

- Data wejścia w życie: 2017-12-06

- Data obowiązywania: 2017-12-06

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA