REKLAMA

Dziennik Ustaw - rok 2016 poz. 2083

ROZPORZĄDZENIE

MINISTRA ROZWOJU I FINANSÓW1)

z dnia 9 grudnia 2016 r.

w sprawie zwrotu utraconych przez gminy dochodów z tytułu zwolnienia z podatku od nieruchomości w parkach narodowych, rezerwatach przyrody oraz przedsiębiorców o statusie centrum badawczo-rozwojowego

Na podstawie art. 7 ust. 5 ustawy z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych (Dz. U. z 2016 r. poz. 716, 1579 i 1923) zarządza się, co następuje:

§ 1. [Zakres regulacji]

1) znajdujących się w parkach narodowych lub rezerwatach przyrody i służących bezpośrednio i wyłącznie osiąganiu celów z zakresu ochrony przyrody:

a) gruntów położonych na obszarach objętych ochroną ścisłą, czynną lub krajobrazową,

b) budynków i budowli trwale związanych z gruntem;

2) przedsiębiorców o statusie centrum badawczo-rozwojowego, uzyskanym na zasadach określonych w przepisach o niektórych formach wspierania działalności innowacyjnej, w odniesieniu do przedmiotów opodatkowania zajętych na cele prowadzonych badań i prac rozwojowych.

§ 2. [Wniosek]

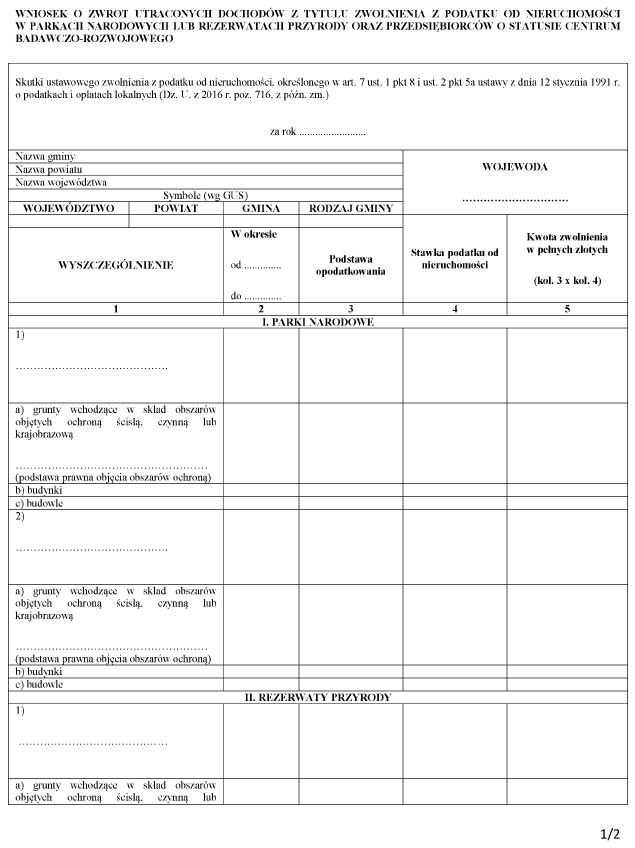

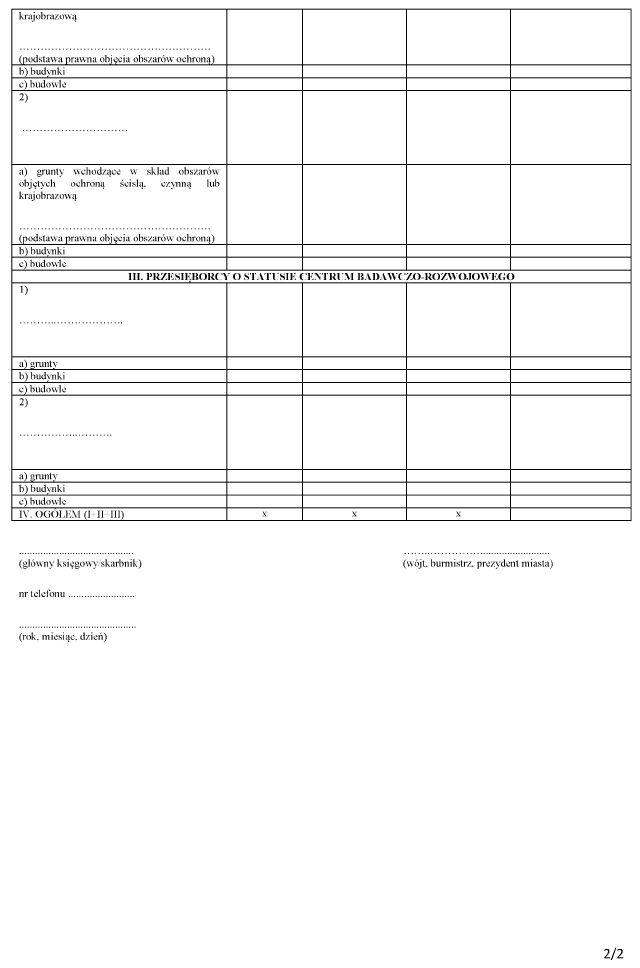

2. Gmina we wniosku wykazuje:

1) podstawę prawną objęcia obszarów ochroną ścisłą, czynną lub krajobrazową – w przypadku gruntów położonych w parkach narodowych lub rezerwatach przyrody;

2) podstawę opodatkowania podatkiem od nieruchomości odrębnie dla gruntów, budynków i budowli, które według stanu na dzień 31 grudnia roku poprzedzającego rok, w którym sporządzany jest wniosek, są zwolnione z tego podatku na podstawie art. 7 ust. 1 pkt 8 i ust. 2 pkt 5a ustawy z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych;

3) stawki podatku od nieruchomości, ustalone przez radę gminy, obowiązujące w roku, za który sporządzany jest wniosek;

4) wysokość utraconych dochodów, ustaloną jako suma kwot wyliczonych odrębnie dla gruntów, budynków i budowli na podstawie danych, o których mowa w pkt 2 i 3.

3. Gmina składa wniosek do właściwego wojewody w terminie do dnia 31 marca roku następującego po roku, za który sporządzany jest wniosek, wykazując faktyczne roczne skutki zwolnień ustawowych, wynikające z decyzji oraz deklaracji podatkowych, na dany rok podatkowy według stanu na dzień 31 grudnia roku, za który sporządzany jest wniosek.

4. Wniosek złożony po terminie, o którym mowa w ust. 3, pozostawia się bez rozpatrzenia, z zastrzeżeniem ust. 6.

5. Gmina może złożyć korektę wniosku do dnia 31 maja roku następującego po roku, za który sporządzono wniosek. Przepis ust. 4 stosuje się odpowiednio.

6. Wniosek lub korektę wniosku gmina może złożyć po terminie, o którym mowa w ust. 3 i ust. 5, w związku z korektą deklaracji podatkowej złożonej przez podatnika lub wydaniem nowej decyzji przez organ podatkowy.

§ 3. [Sprawdzenie prawidłowości złożonych wniosków]

2. W przypadku stwierdzenia we wniosku braków lub błędów właściwy wojewoda wzywa gminę do ich usunięcia w terminie 7 dni od dnia doręczenia wezwania. W przypadku nieusunięcia braków lub błędów w tym terminie wniosek pozostawia się bez rozpatrzenia.

§ 4. [Przekazanie kwoty środków stanowiącej równowartość wysokości utraconych dochodów z tytułu zwolnień z podatku od nieruchomości]

1) za który sporządzono wniosek lub korektę wniosku,

2) w którym złożono wniosek lub korektę wniosku, o których mowa w § 2 ust. 6

– właściwy wojewoda przekazuje na rachunek budżetu gminy kwotę środków stanowiącą równowartość wysokości utraconych dochodów z tytułu zwolnień z podatku od nieruchomości, o których mowa w § 1.

§ 5. [Wejście w życie]

Minister Rozwoju i Finansów: wz. W. Janczyk

1) Minister Rozwoju i Finansów kieruje działem administracji rządowej - finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 30 września 2016 r. w sprawie szczegółowego zakresu działania Ministra Rozwoju i Finansów (Dz. U. poz. 1595).

2) Niniejsze rozporządzenie było poprzedzone rozporządzeniem Ministra Finansów z dnia 28 maja 2007 r. w sprawie zwrotu utraconych przez gminy dochodów z tytułu zwolnienia z podatku od nieruchomości w parkach narodowych, rezerwatach przyrody oraz przedsiębiorców o statusie centrum badawczo-rozwojowego (Dz. U. poz. 696 oraz z 2009 r. poz. 1089), które traci moc z dniem wejścia w życie niniejszego rozporządzenia zgodnie z art. 55 ust. 1 ustawy z dnia 25 czerwca 2015 r. o zmianie ustawy o samorządzie gminnym oraz niektórych innych ustaw (Dz. U. poz. 1045 oraz z 2016 r. poz. 1583).

Załącznik do rozporządzenia Ministra Rozwoju i Finansów

z dnia 9 grudnia 2016 r. (poz. 2083)

WZÓR – WNIOSEK O ZWROT UTRACONYCH DOCHODÓW Z TYTUŁU ZWOLNIENIA Z PODATKU OD NIERUCHOMOŚCI W PARKACH NARODOWYCH LUB REZERWATACH PRZYRODY ORAZ PRZEDSIĘBIORCÓW O STATUSIE CENTRUM BADAWCZO-ROZWOJOWEGO

- Data ogłoszenia: 2016-12-20

- Data wejścia w życie: 2017-01-01

- Data obowiązywania: 2017-01-01

- Dokument traci ważność: 2025-01-01

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA