REKLAMA

Dziennik Ustaw - rok 2016 poz. 1786

ROZPORZĄDZENIE

MINISTRA ROZWOJU I FINANSÓW1)

z dnia 27 października 2016 r.

w sprawie sposobu, szczegółowego zakresu i terminów przekazywania do Narodowego Banku Polskiego danych niezbędnych do ustalania polityki pieniężnej, okresowych ocen sytuacji pieniężnej państwa oraz analiz ryzyka systemowego

Na podstawie art. 23 ust. 2c ustawy z dnia 29 sierpnia 1997 r. o Narodowym Banku Polskim (Dz. U. z 2013 r. poz. 908 i 1036, z 2015 r. poz. 855 i 1513 oraz z 2016 r. poz. 996) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1. [Zakres regulacji]

§ 2. [Definicje]

1) ustawie o funduszach – rozumie się przez to ustawę z dnia 27 maja 2004 r. o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi (Dz. U. z 2014 r. poz. 157, z późn. zm.2));

2) funduszu inwestycyjnym – rozumie się przez to fundusz inwestycyjny, o którym mowa w art. 3 ust. 1 ustawy o funduszach;

3) subfunduszu – rozumie się przez to subfundusz, o którym mowa w art. 159 ustawy o funduszach;

4) podmiocie rynku funduszy inwestycyjnych – rozumie się przez to fundusz inwestycyjny lub subfundusz;

5) towarzystwie – rozumie się przez to towarzystwo funduszy inwestycyjnych, o którym mowa w art. 38 ust. 1 ustawy o funduszach;

6) funduszu funduszy – rozumie się przez to fundusz inwestycyjny lub subfundusze wydzielone w funduszu inwestycyjnym lokujące co najmniej 50% swoich aktywów w tytuły uczestnictwa w instytucjach zbiorowego inwestowania, o których mowa w art. 3 pkt 3 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (Dz. U. z 2016 r. poz. 1636);

7) instrumentach finansowych – rozumie się przez to instrumenty, o których mowa w art. 2 ust. 1 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi;

8) depozycie bankowym – rozumie się przez to wkład pieniężny, o którym mowa w art. 5 ust. 1 pkt 1 ustawy z dnia 29 sierpnia 1997 r. – Prawo bankowe (Dz. U. z 2015 r. poz. 128, z późn. zm.3));

9) instrumentach rynku pieniężnego – rozumie się przez to instrumenty, o których mowa w art. 2 pkt 21 ustawy o funduszach;

10) krótkiej sprzedaży – rozumie się przez to technikę inwestycyjną, o której mowa w art. 107 ust. 1 pkt 2 ustawy o funduszach;

11) terminie pierwotnym – rozumie się przez to:

a) czas obowiązywania umów, z których wynikają instrumenty finansowe, liczony od dnia zawarcia umowy do dnia, w którym upływa termin jej rozliczenia,

b) okres od daty emisji do daty wykupu lub umorzenia – w przypadku dłużnych papierów wartościowych,

c) okres spłaty określony w umowie – w przypadku należności i zobowiązań,

d) termin spłaty ostatniej raty, określony w umowie – w przypadku należności lub zobowiązań rozłożonych na raty;

12) raporcie sprawozdawczym – rozumie się przez to zestaw formularzy sprawozdawczych przekazywanych do NBP;

13) okresie sprawozdawczym – rozumie się przez to okres, za który sporządza się raport sprawozdawczy;

14) kodzie ISIN – rozumie się przez to kod instrumentu finansowego, który jest określony w standardzie ISO 6166;

15) kasie – rozumie się przez to spółdzielczą kasę oszczędnościowo-kredytową, o której mowa w art. 2 ustawy z dnia 5 listopada 2009 r. o spółdzielczych kasach oszczędnościowo-kredytowych (Dz. U. z 2013 r. poz. 1450, z późn. zm.4));

16) Kasie Krajowej – rozumie się przez to Krajową Spółdzielczą Kasę Oszczędnościowo-Kredytową, o której mowa w art. 41 ustawy z dnia 5 listopada 2009 r. o spółdzielczych kasach oszczędnościowo-kredytowych;

17) firmie inwestycyjnej – rozumie się przez to firmę inwestycyjną w rozumieniu ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, prowadzącą rachunki papierów wartościowych lub rachunki zbiorcze;

18) Krajowym Depozycie – rozumie się przez to Krajowy Depozyt Papierów Wartościowych S.A. i spółkę, której Krajowy Depozyt Papierów Wartościowych S.A. przekazał wykonywanie czynności z zakresu zadań, o których mowa w art. 48 ust. 1 pkt 1 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi;

19) operacji warunkowej – rozumie się przez to operację skutkującą tymczasowym przeniesieniem papieru wartościowego między rachunkami, z ustalonymi warunkami powrotu papieru wartościowego na rachunek pierwotnego posiadacza; operacja ta nie skutkuje przeniesieniem ryzyka rynkowego związanego z posiadaniem papieru wartościowego na tymczasowego posiadacza.

§ 3. [Dane przekazywane do NBP]

2. Dane przekazywane przez Krajowy Depozyt do NBP sporządzane są na podstawie stanów kont depozytowych, rachunków zbiorczych oraz rachunków papierów wartościowych prowadzonych przez Krajowy Depozyt.

Rozdział 2

Podmioty rynku funduszy inwestycyjnych

Oddział 1

Raporty sprawozdawcze

§ 4. [Raport sprawozdawczy]

2. Raport sprawozdawczy zawiera dane według ostatniej wyceny dostępnej w okresie sprawozdawczym, dokonanej zgodnie z postanowieniami statutu, określonej w przepisach wydanych na podstawie art. 81 ust. 2 pkt 1 ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2016 r. poz. 1047), lub zgodnie z Międzynarodowymi Standardami Rachunkowości, Międzynarodowymi Standardami Sprawozdawczości Finansowej oraz związanymi z nimi interpretacjami ogłoszonymi w formie rozporządzeń Komisji Europejskiej.

§ 5. [Formularze raportów sprawozdawczych]

2. Towarzystwo, w imieniu funduszu inwestycyjnego z wydzielonymi subfunduszami, sporządza raport sprawozdawczy odrębnie dla tego funduszu oraz dla każdego z subfunduszy, z uwzględnieniem ust. 3.

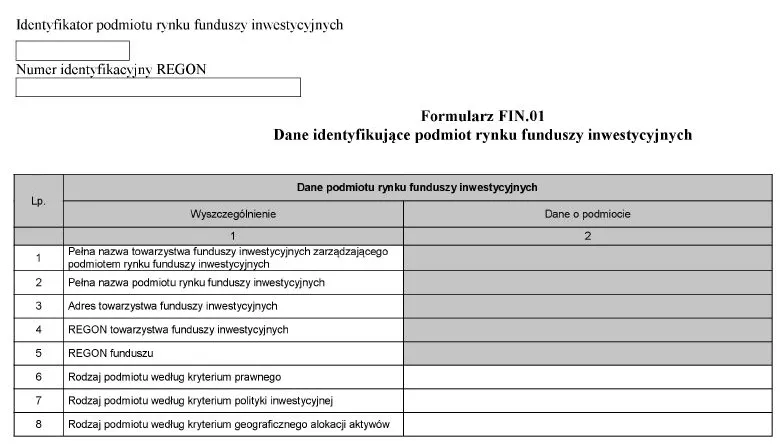

3. Towarzystwo, w imieniu funduszu inwestycyjnego, o którym mowa w ust. 2, sporządza raport sprawozdawczy dla tego funduszu wyłącznie na formularzu FIN.01, według wzoru stanowiącego załącznik nr 1 do rozporządzenia.

4. Towarzystwo, w imieniu funduszu inwestycyjnego otwartego, sporządza raport sprawozdawczy na formularzach: FIN.02–FIN.11, FIN.14–FIN.16 oraz FIN.21–FIN.25, według wzoru stanowiącego załącznik nr 1 do rozporządzenia.

5. Towarzystwo, w imieniu specjalistycznego funduszu inwestycyjnego otwartego, sporządza raport sprawozdawczy na formularzach: FIN.02–FIN.12, FIN.14–FIN.16 oraz FIN.21–FIN.25, według wzoru stanowiącego załącznik nr 1 do rozporządzenia.

6. Towarzystwo, w imieniu funduszu inwestycyjnego zamkniętego, niebędącego funduszem sekurytyzacyjnym, sporządza raport sprawozdawczy na formularzach: FIN.02–FIN.12, FIN.14 oraz FIN.17–FIN.25, według wzoru stanowiącego załącznik nr 1 do rozporządzenia.

7. Towarzystwo, w imieniu funduszu sekurytyzacyjnego, sporządza raport sprawozdawczy na formularzach: FIN.02–FIN.07, FIN.09–FIN.11, FIN.13, FIN.14 oraz FIN.17–FIN.25, według wzoru stanowiącego załącznik nr 1 do rozporządzenia.

8. Towarzystwo, w imieniu podmiotu rynku funduszy inwestycyjnych, sporządza raport sprawozdawczy na formularzu FIN.01, według wzoru stanowiącego załącznik nr 1 do rozporządzenia:

1) przed przekazaniem pierwszego raportu sprawozdawczego;

2) po dokonaniu zmiany danych objętych formularzem FIN.01 identyfikujących podmiot rynku funduszy inwestycyjnych lub danych osób reprezentujących podmiot rynku funduszy inwestycyjnych.

§ 6. [Miesięczne i kwartalne raporty sprawozdawcze]

1) miesięczne raporty sprawozdawcze tych podmiotów rynku funduszy inwestycyjnych, które dokonują wyceny swoich aktywów zgodnie z postanowieniami statutu raz w miesiącu lub częściej,

2) kwartalne raporty sprawozdawcze tych podmiotów rynku funduszy inwestycyjnych, które dokonują wyceny swoich aktywów zgodnie z postanowieniami statutu rzadziej niż raz w miesiącu

– z wyjątkiem § 5 ust. 8, począwszy od danych za okres, w którym dokonano pierwszej wyceny aktywów podmiotu rynku funduszy inwestycyjnych.

§ 7. [Termin sporządzania miesięcznego lub kwartalnego raportu sprawozdawczego]

§ 8. [Nowy raport sprawozdawczy]

2. Towarzystwo, w imieniu podmiotu rynku funduszy inwestycyjnych, po dokonaniu przeglądu półrocznego sprawozdania finansowego oraz po zbadaniu rocznego sprawozdania finansowego przez biegłego rewidenta sporządza raporty sprawozdawcze odpowiednio: według stanu na koniec pierwszego półrocza roku obrotowego oraz według stanu na koniec roku obrotowego. Raport sprawozdawczy stanowi zestaw wyłącznie tych formularzy, które zawierają dane skorygowane w wyniku odpowiednio przeglądu lub badania.

Oddział 2

Grupy podmiotów rynku funduszy inwestycyjnych

§ 9. [Klasyfikacja funduszy lub subfunduszy]

1) fundusze hedgingowe;

2) subfundusze hedgingowe;

3) fundusze nieruchomości;

4) subfundusze nieruchomości;

5) fundusze akcyjne;

6) subfundusze akcyjne;

7) fundusze dłużnych papierów wartościowych;

8) subfundusze dłużnych papierów wartościowych;

9) fundusze zrównoważone;

10) subfundusze zrównoważone;

11) fundusze stabilnego wzrostu;

12) subfundusze stabilnego wzrostu;

13) fundusze pozostałe;

14) subfundusze pozostałe.

2. Fundusz inwestycyjny lub subfundusz klasyfikuje się odpowiednio jako fundusz lub subfundusz hedgingowy, jeżeli zgodnie ze statutem lub prowadzoną polityką inwestycyjną spełnia łącznie następujące warunki:

1) prowadzi politykę inwestycyjną uwzględniającą co najmniej dwa spośród poniższych kryteriów:

a) stosuje zaawansowane techniki inwestycyjne, mające na celu osiąganie dodatniego wyniku inwestycyjnego, niezależnie od tendencji rynkowych,

b) systematycznie korzysta z mechanizmów pozwalających na generowanie dużych zysków przy relatywnie małych zainwestowanych środkach własnych, poprzez zaciąganie kredytów lub pożyczek o znacznym udziale w aktywach funduszu lub poprzez wykorzystanie instrumentów pochodnych, lub poprzez zastosowanie innych technik inwestycyjnych, przy czym łączna ekspozycja funduszu przy uwzględnieniu stosowania tych mechanizmów istotnie przewyższa wartość aktywów funduszu,

c) wykorzystuje w dużym stopniu krótką sprzedaż instrumentów finansowych;

2) towarzystwo zarządzające funduszem pobiera wynagrodzenie za zarządzanie, uzależnione od wyników inwestycyjnych funduszu.

3. Do grupy funduszy lub subfunduszy hedgingowych zalicza się w szczególności fundusze funduszy hedgingowych.

4. Jeżeli fundusz inwestycyjny lub subfundusz nie spełnia warunków określonych w ust. 2 lub 3, zaliczenie podmiotu rynku funduszy inwestycyjnych do grupy, o której mowa w ust. 1 pkt 3–14, następuje na podstawie:

1) kryterium podstawowego, które stanowi postanowienie w statucie funduszu inwestycyjnego, wskazujące rodzaj funduszu lub subfunduszu lub takie określenie zasad polityki inwestycyjnej, które umożliwia jednoznaczne zdefiniowanie rodzaju funduszu lub subfunduszu;

2) kryterium pomocniczego, które stanowią zadeklarowane w statucie funduszu inwestycyjnego limity inwestycyjne, z zastrzeżeniem ust. 8–14.

5. Kryterium pomocnicze stosuje się w przypadku, jeżeli nie jest możliwe zastosowanie kryterium podstawowego. W przypadku niezgodności klasyfikacji dokonanej na podstawie kryterium podstawowego i pomocniczego stosuje się kryterium podstawowe.

6. Za minimalny limit inwestycyjny przyjmuje się deklarowany przez fundusz inwestycyjny w statucie minimalny udział aktywów, które podmiot rynku funduszy inwestycyjnych inwestuje w jeden typ lokat.

7. Za maksymalny limit inwestycyjny przyjmuje się deklarowany przez fundusz inwestycyjny w statucie maksymalny udział aktywów, które podmiot rynku funduszy inwestycyjnych inwestuje w jeden typ lokat.

8. Fundusz inwestycyjny lub subfundusz klasyfikuje się odpowiednio jako fundusz lub subfundusz nieruchomości, jeżeli statut funduszu inwestycyjnego ustala minimalny limit inwestycji bezpośrednich lub pośrednich w nieruchomości na poziomie co najmniej 50% aktywów. Przez inwestycje pośrednie w nieruchomości rozumie się nabycie akcji lub udziałów spółek, których przedmiotem działalności jest kupno lub sprzedaż nieruchomości na własny rachunek, przy czym nabyte akcje lub udziały stanowią co najmniej 50% kapitału zakładowego spółki i nie są przedmiotem obrotu na rynku regulowanym.

9. Fundusz inwestycyjny lub subfundusz klasyfikuje się odpowiednio jako fundusz lub subfundusz akcyjny, jeżeli statut funduszu inwestycyjnego ustala minimalny limit inwestycyjny dla akcji lub udziałów, z wyjątkiem określonych w ust. 8, na poziomie wyższym niż 50% aktywów.

10. Fundusz inwestycyjny lub subfundusz klasyfikuje się odpowiednio jako fundusz lub subfundusz dłużnych papierów wartościowych, jeżeli statut funduszu inwestycyjnego ustala minimalny limit inwestycyjny dla dłużnych papierów wartościowych i instrumentów rynku pieniężnego na poziomie wyższym niż 50% aktywów.

11. Fundusz inwestycyjny lub subfundusz klasyfikuje się odpowiednio jako fundusz lub subfundusz zrównoważony, jeżeli statut funduszu inwestycyjnego ustala minimalne limity inwestycyjne funduszu lub subfunduszu w akcje, inne udziałowe instrumenty finansowe lub udziały, z wyjątkiem określonych w ust. 8, w przedziale od powyżej 20% do 50% aktywów włącznie, a maksymalny limit inwestycyjny funduszu lub subfunduszu w akcje, inne udziałowe instrumenty finansowe lub udziały, z wyjątkiem określonych w ust. 8, w przedziale od powyżej 40% do 70% aktywów włącznie. Minimalne limity inwestycyjne dla pozostałych typów lokat nie przekraczają 50% aktywów.

12. Fundusz inwestycyjny lub subfundusz klasyfikuje się odpowiednio jako fundusz lub subfundusz stabilnego wzrostu, jeżeli statut funduszu inwestycyjnego ustala minimalne limity inwestycyjne funduszu lub subfunduszu w akcje, inne udziałowe instrumenty finansowe lub udziały, z wyjątkiem określonych w ust. 8, w przedziale od powyżej 20% do 40% aktywów włącznie, a maksymalny limit inwestycyjny funduszu lub subfunduszu w akcje, inne udziałowe instrumenty finansowe lub udziały, z wyjątkiem określonych w ust. 8, nie przekracza 40% aktywów. Minimalne limity inwestycyjne dla pozostałych typów lokat nie przekraczają 50% aktywów.

13. Jeżeli w statucie funduszu inwestycyjnego nie zostały zadeklarowane limity inwestycyjne, o których mowa w ust. 8–12, a postanowienia statutu jednoznacznie wskazują, że spełniony jest jeden z warunków określonych w ust. 8–12, fundusz inwestycyjny lub subfundusz klasyfikuje się odpowiednio, zgodnie z ust. 8–12.

14. Fundusze inwestycyjne lub subfundusze, które nie spełniają warunków określonych w ust. 2 i 3 albo w ust. 8–13, klasyfikuje się jako fundusze lub subfundusze pozostałe.

15. Fundusz funduszy klasyfikuje się na podstawie kryterium podstawowego lub pomocniczego, o których mowa w ust. 4. W przypadku zastosowania kryterium pomocniczego fundusz funduszy klasyfikuje się do tej grupy podmiotów rynku funduszy inwestycyjnych, których jednostki uczestnictwa, certyfikaty inwestycyjne lub inne tytuły uczestnictwa w instytucjach zbiorowego inwestowania stanowią więcej niż 50% aktywów. W przypadku gdy nie jest możliwe wskazanie takiej grupy, fundusz funduszy klasyfikuje się do grupy funduszy pozostałych.

§ 10. [Zastosowanie kryterium geograficznego alokacji aktywów]

1) fundusze aktywów krajowych;

2) subfundusze aktywów krajowych;

3) fundusze aktywów zagranicznych;

4) subfundusze aktywów zagranicznych.

2. Fundusz inwestycyjny lub subfundusz klasyfikuje się odpowiednio jako fundusz lub subfundusz aktywów krajowych albo fundusz lub subfundusz aktywów zagranicznych, na podstawie postanowienia w statucie funduszu inwestycyjnego. Jeżeli postanowienia określają, że udział lokat określonych w art. 147 ust. 1 i 2 ustawy o funduszach, lub instrumentów finansowych, których emitentami lub dysponentami są instytucje krajowe, w wartości aktywów funduszu lub subfunduszu jest większy lub równy 50%, fundusz lub subfundusz klasyfikuje się odpowiednio jako fundusz lub subfundusz aktywów krajowych. W pozostałych przypadkach fundusz lub subfundusz kwalifikuje się odpowiednio jako fundusz lub subfundusz aktywów zagranicznych.

Oddział 3

Przekazywanie raportów sprawozdawczych

§ 11. [Przekazanie raportów sprawozdawczych]

2. Towarzystwo przekazuje raporty sprawozdawcze w terminie do dwudziestego drugiego dnia miesiąca następującego po okresie sprawozdawczym, którego raport dotyczy, z zastrzeżeniem § 12 i 13. Jeżeli dwudziesty drugi dzień miesiąca jest dniem wolnym od pracy, raporty sprawozdawcze przekazuje się w terminie do pierwszego dnia roboczego po dwudziestym drugim dniu miesiąca.

§ 12. [Termin przekazania skorygowanych raportów sprawozdawczych]

§ 13. [Formularz FIN.01]

1) nie później niż na jeden dzień roboczy przed przekazaniem pierwszego raportu sprawozdawczego;

2) niezwłocznie po dokonaniu zmiany danych objętych formularzem FIN.01 identyfikujących podmiot rynku funduszy inwestycyjnych lub danych osób reprezentujących podmiot rynku funduszy inwestycyjnych.

§ 14. [Identyfikator]

§ 15. [Forma przekazywania raportów sprawozdawczych]

2. Dostęp do portalu sprawozdawczego odbywa się przy użyciu certyfikatu wydanego nieodpłatnie przez NBP.

Oddział 4

Szczególne wymogi sprawozdawcze

§ 16. [Dane ujęte w walucie obcej w raporcie sprawozdawczym]

2. Dane dotyczące stanów, ujęte w księgach rachunkowych w walucie obcej, na koniec okresu sprawozdawczego w raporcie sprawozdawczym wykazuje się według ostatniego dostępnego średniego kursu obowiązującego w danym okresie sprawozdawczym, ogłaszanego dla danej waluty przez NBP.

3. Dane dotyczące transakcji, ujęte w księgach rachunkowych w walucie obcej, w raporcie sprawozdawczym wykazuje się według średniego kursu ogłoszonego dla danej waluty przez NBP, obowiązującego w dniu ujęcia transakcji w księgach rachunkowych podmiotu rynku funduszy inwestycyjnych.

4. Jeżeli wartości stanów lub transakcji dotyczące podmiotu rynku funduszy inwestycyjnych są wyrażone w walutach, dla których NBP nie ogłasza kursu, ich wartość należy określić w relacji do wskazanej przez podmiot rynku funduszy inwestycyjnych waluty, dla której jest ogłoszony średni kurs przez NBP.

5. Liczbę udziałowych papierów wartościowych, udziałów, certyfikatów inwestycyjnych oraz jednostek uczestnictwa i innych tytułów uczestnictwa w raporcie sprawozdawczym wykazuje się w wartościach rzeczywistych, z dokładnością do trzech cyfr po przecinku.

6. Dane dotyczące wartości zbycia i odkupienia jednostek uczestnictwa lub wydania i wykupienia certyfikatów inwestycyjnych wykazuje się w raporcie sprawozdawczym jako sumę wartości transakcji ustalonych zgodnie z zasadami wyceny aktywów oraz ustalania zobowiązań określonymi w przepisach wydanych na podstawie art. 81 ust. 2 pkt 1 ustawy z dnia 29 września 1994 r. o rachunkowości.

§ 17. [Dane dotyczące stanów na początek okresu sprawozdawczego]

§ 18. [Zmiana metodyki sporządzania raportów sprawozdawczych]

§ 19. [Informacje przekazywane do NBP przez towarzystwo]

1) informacje umożliwiające określenie pełnej charakterystyki papierów wartościowych z kodem ISIN w przypadku braku możliwości jej ustalenia przez NBP;

2) dodatkowe informacje umożliwiające uzupełnienie charakterystyki papierów wartościowych oraz innych instrumentów finansowych bez kodu ISIN w przypadku braku możliwości jej ustalenia przez NBP.

Rozdział 3

Spółdzielcze kasy oszczędnościowo-kredytowe i Krajowa Spółdzielcza Kasa Oszczędnościowo-Kredytowa

§ 20. [Dane przekazywane Kasie Krajowej]

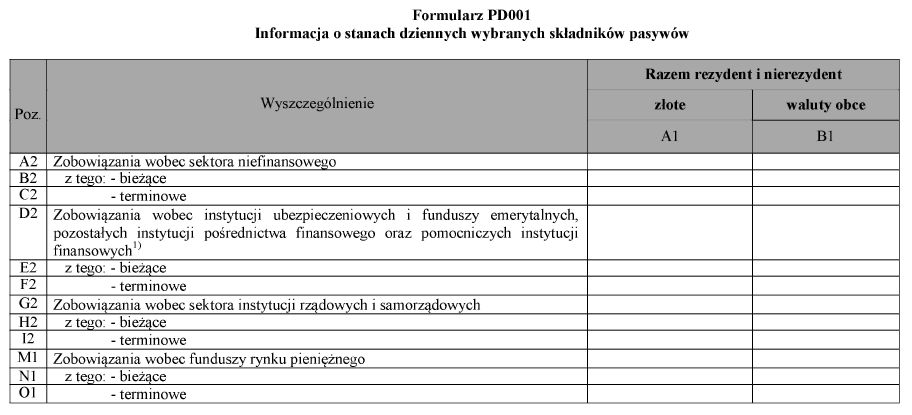

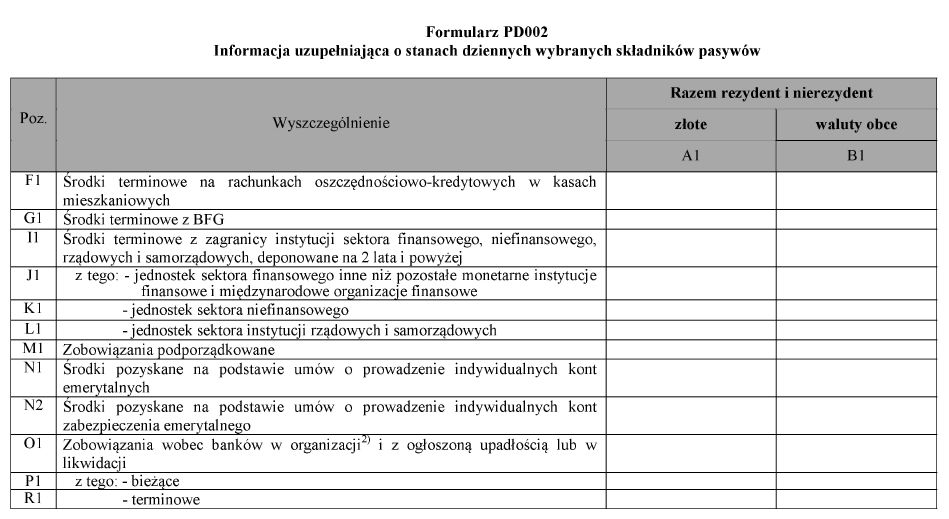

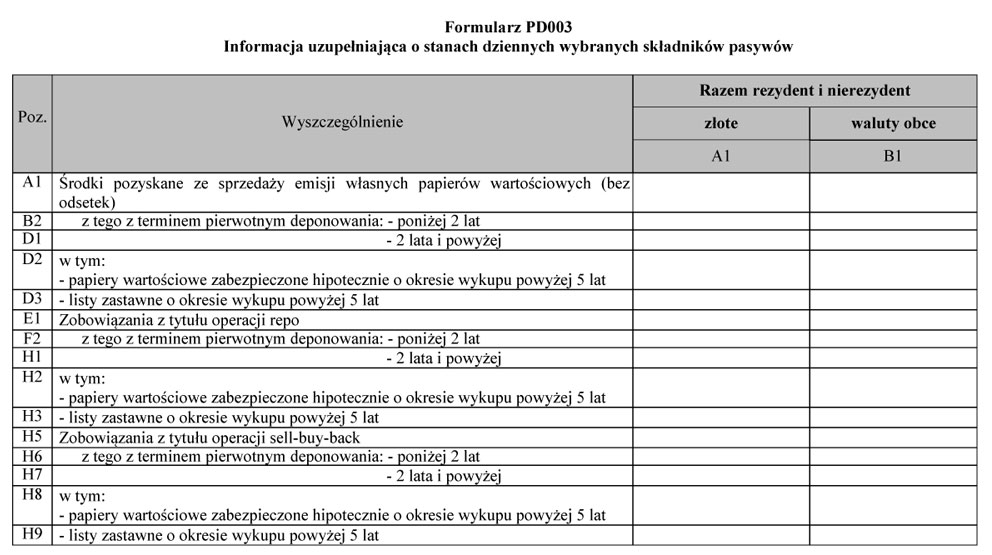

2. Kasa przekazuje Kasie Krajowej dane sporządzone na formularzach: PD001, PD002 i PD003, według wzoru stanowiącego załącznik nr 2 do rozporządzenia, do końca 21 dnia miesiąca po upływie miesiąca, którego dane dotyczą. Dane są sporządzane według stanu na koniec każdego dnia miesiąca jako zestawienie obejmujące wszystkie dni kalendarzowe miesiąca.

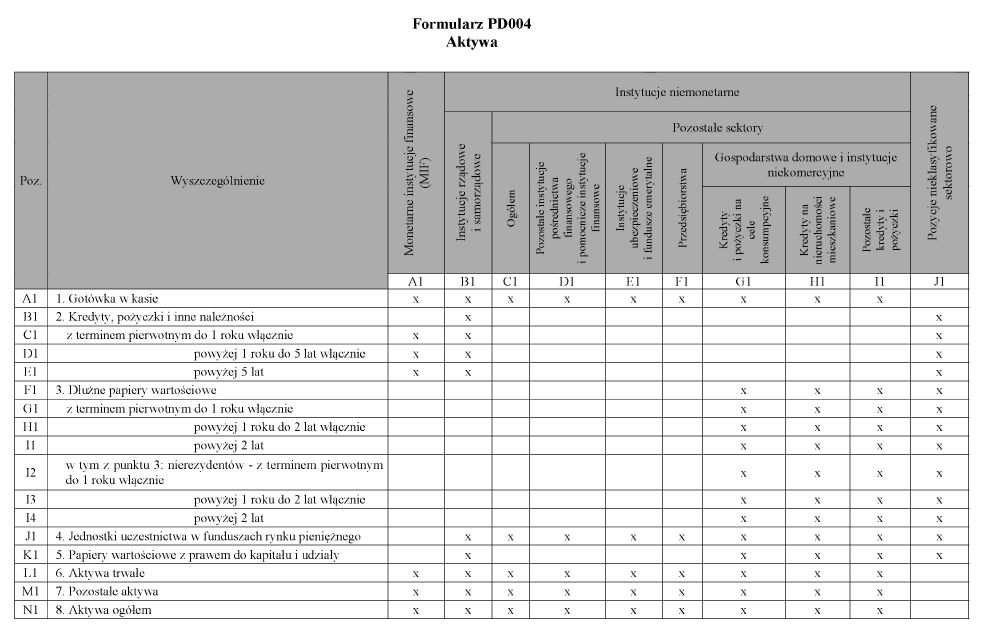

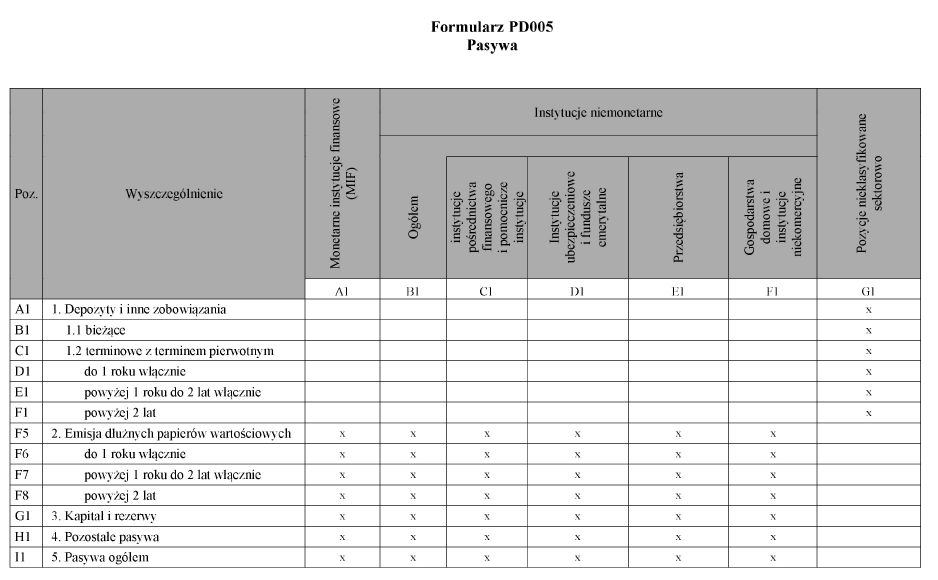

3. Kasa przekazuje Kasie Krajowej dane sporządzone na formularzach PD004 i PD005, według wzoru stanowiącego załącznik nr 2 do rozporządzenia, do końca 21 dnia miesiąca po upływie miesiąca, którego dane dotyczą. Dane są sporządzane według stanu na ostatni dzień miesiąca.

4. Formularze: PD001, PD002, PD003, PD004 i PD005, których wzory określa załącznik nr 2 do rozporządzenia, wypełnia się zgodnie z dodanymi do nich objaśnieniami, zawartymi w załączniku nr 2 do rozporządzenia.

5. Kasa rozpoczynająca działalność w innym dniu niż pierwszy dzień kalendarzowy miesiąca sporządza dane, o których mowa w ust. 2 i 3, za pierwszy pełny miesiąc prowadzenia działalności.

§ 21. [Termin przekazania przez Kasę Krajową miesięcznych raportów sprawozdawczych zagregowanych na formularzach PD001, PD002 i PD003]

2. Kasa Krajowa przekazuje raport sprawozdawczy zawierający dane zagregowane, o których mowa w § 20 ust. 3, na formularzach PD004 i PD005, według wzoru stanowiącego załącznik nr 2 do rozporządzenia, do końca 25 dnia miesiąca następującego po okresie sprawozdawczym, którego te dane dotyczą.

§ 22. [Termin przekazania przez Kasę Krajową miesięcznych raportów sprawozdawczych sporządzonych na formularzach PD001, PD002 i PD003]

§ 23. [Dane ujęte w księgach rachunkowych w walucie obcej]

2. Dane, o których mowa w § 21 ust. 2, ujęte w księgach rachunkowych w walucie obcej, wykazuje się w złotych, po przeliczeniu według średniego kursu ogłoszonego przez NBP dla danej waluty i obowiązującego w ostatnim dniu miesiąca.

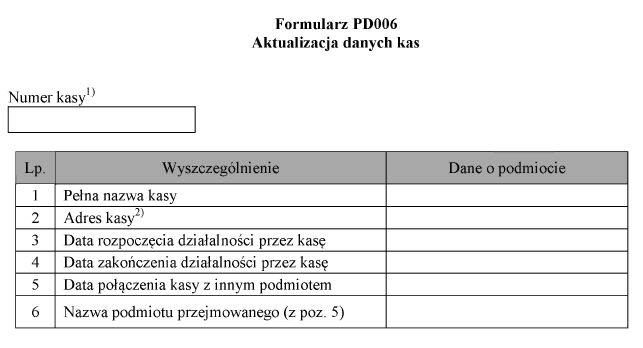

§ 24. [Raport sprawozdawczy sporządzany na formularzu PD006]

1) w pierwszym dniu roboczym następującym po dniu zrzeszenia się kasy w Kasie Krajowej;

2) niezwłocznie po powzięciu informacji o zmianie danych.

§ 25. [Zmiana danych]

1) miesięczny raport sprawozdawczy, o którym mowa odpowiednio w § 21 ust. 1 – w terminie do 15 dnia okresu utrzymywania rezerwy obowiązkowej, którego dane dotyczą, wskazanego na portalu internetowym, udostępnionym przez NBP;

2) miesięczny raport sprawozdawczy, o którym mowa w § 21 ust. 2 – w terminie do 25 dnia miesiąca po upływie okresu sprawozdawczego, którego te dane dotyczą, a jeżeli korekta nastąpi po tym terminie – w terminie 3 dni roboczych od dnia otrzymania informacji o zmianach.

§ 26. [Zmiana danych po dokonaniu badania rocznego sprawozdania finansowego przez biegłego rewidenta]

2. Kasa Krajowa przekazuje raport sprawozdawczy zawierający dane zagregowane, o których mowa w ust. 1, w terminie do dnia 31 lipca roku następującego po roku, którego dane dotyczą.

§ 27. [Forma przekazania raportu sprawozdawczego]

2. Raport sprawozdawczy, o którym mowa:

1) w § 21 ust. 1 i w § 22 – Kasa Krajowa przekazuje przez portal internetowy: sis.nbp.pl, udostępniony przez NBP;

2) w § 21 ust. 2 i § 24 – Kasa Krajowa przekazuje na adres poczty elektronicznej, udostępniony przez NBP.

Rozdział 4

Firmy inwestycyjne i Krajowy Depozyt

Oddział 1

Firmy inwestycyjne

§ 28. [Przekazywanie miesięcznych danych sprawozdawczych przez firmę inwestycyjną]

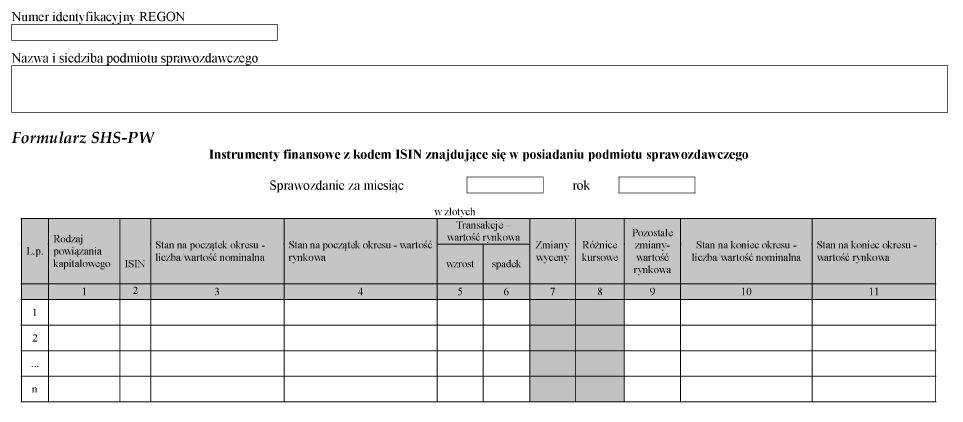

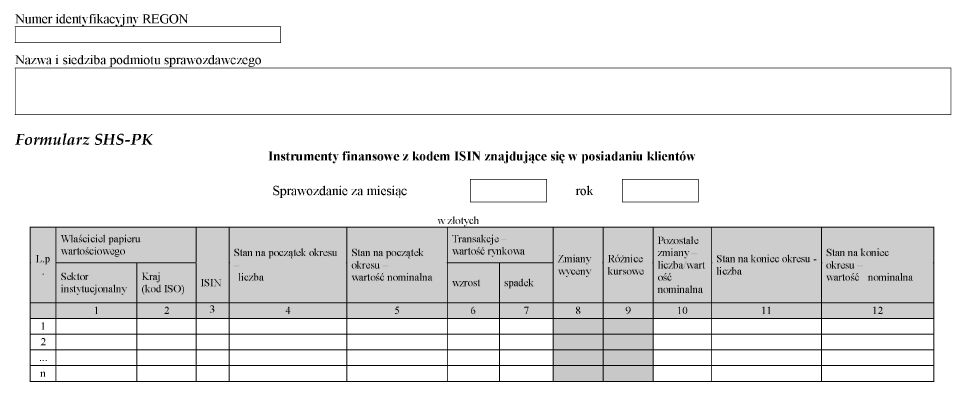

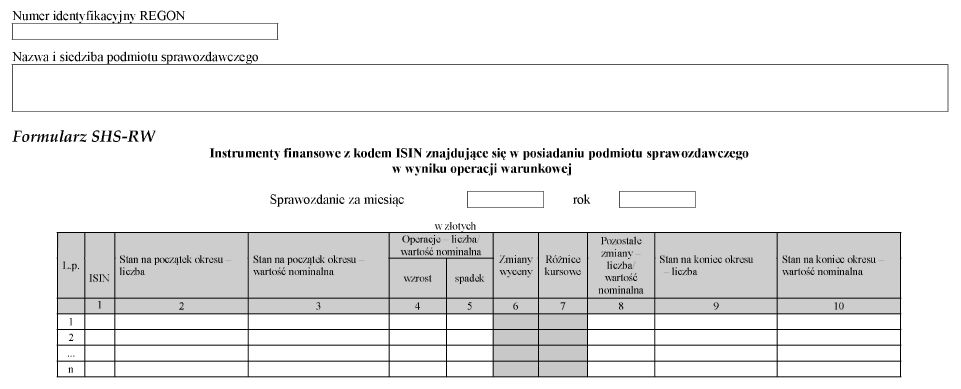

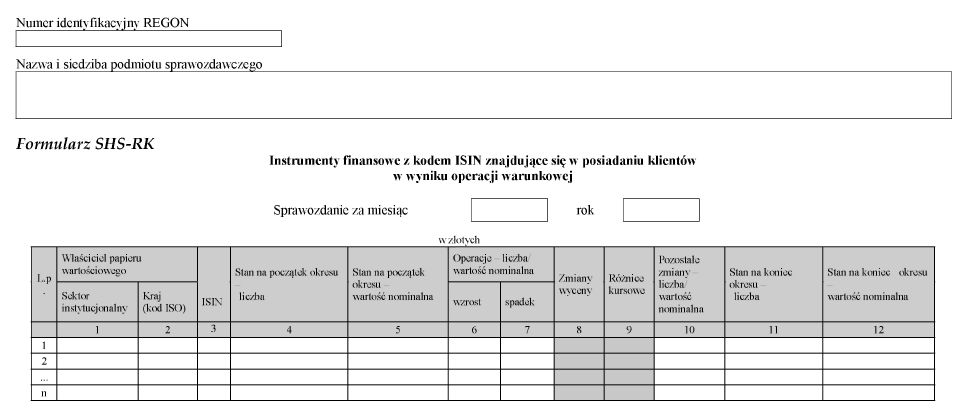

2. Dane przekazywane do NBP na formularzach SHS-PW i SHS-PK, według wzorów określonych w załączniku nr 3 do rozporządzenia, są wykazywane zgodnie z ich treścią ekonomiczną, bez uwzględniania operacji warunkowych.

§ 29. [Korekta przekazanych danych]

§ 30. [Forma przekazywania danych sprawozdawczych]

2. Dostęp do portalu odbywa się przy użyciu certyfikatu wydanego nieodpłatnie przez NBP.

§ 31. [Dane dotyczące wartości nominalnej i wartości rynkowej transakcji, operacji i pozostałych zmian]

2. Dane dotyczące wartości nominalnej i wartości rynkowej transakcji, operacji i pozostałych zmian wykazuje się w pełnych złotych po przeliczeniu według średniego kursu ogłoszonego przez NBP dla danej waluty i obowiązującego w dniu dokonania operacji.

3. Liczbę instrumentów finansowych w raporcie sprawozdawczym wykazuje się w wartościach rzeczywistych z dokładnością do trzech cyfr po przecinku.

§ 32. [Dodatkowe informacje i wyjaśnienia]

Oddział 2

Krajowy Depozyt

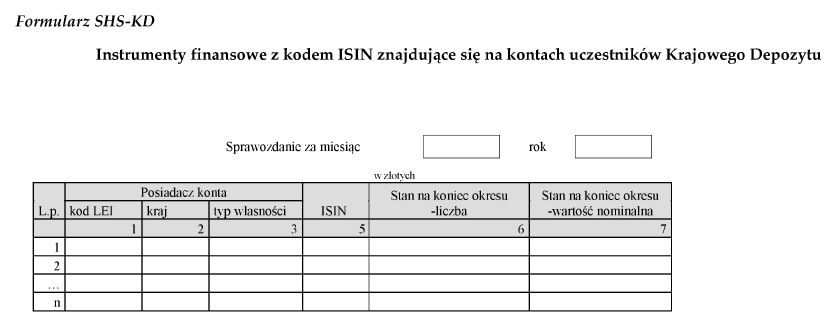

§ 33. [Przekazywanie miesięcznych danych sprawozdawczych przez Krajowy Depozyt]

2. W celu dokonania korekty przekazanych danych Krajowy Depozyt sporządza nowy raport sprawozdawczy zawierający prawidłowe dane za okres, którego dotyczy korekta.

§ 34. [Forma przekazywania danych sprawozdawczych]

§ 35. [Liczba instrumentów finansowych w raporcie sprawozdawczym]

2. Liczbę instrumentów finansowych w raporcie sprawozdawczym wykazuje się w wartościach rzeczywistych z dokładnością do trzech cyfr po przecinku.

§ 36. [Wyjaśnienia udzielane NBP przez Krajowy Depozyt]

Rozdział 5

Przepis końcowy

§ 37. [Wejście w życie]

Minister Rozwoju i Finansów: wz. W. Janczyk

1) Minister Rozwoju i Finansów kieruje działem administracji rządowej - instytucje finansowe, na podstawie § 1 ust. 2 pkt 4 rozporządzenia Prezesa Rady Ministrów z dnia 30 września 2016 r. w sprawie szczegółowego zakresu działania Ministra Rozwoju i Finansów (Dz. U. poz. 1595).

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2015 r. poz. 73, 978, 1260, 1357, 1634 i 1844 oraz z 2016 r. poz. 615, 904 i 996.

3) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2015 r. poz. 559, 978, 1166, 1223, 1260, 1311, 1348, 1357, 1513, 1634, 1830, 1844, 1854, 1864 i 2281 oraz z 2016 r. poz. 615, 904, 996, 1177 i 1579.

4) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2015 r. poz. 978, 1158, 1259, 1311, 1830, 1854, 1864 i 2281 oraz z 2016 r. poz. 615, 904, 996, 1177 i 1579.

5) Niniejsze rozporządzenie było poprzedzone rozporządzeniem Ministra Finansów z dnia 3 marca 2014 r. w sprawie sposobu, szczegółowego zakresu i terminów przekazywania do Narodowego Banku Polskiego danych niezbędnych do ustalania polityki pieniężnej i okresowych ocen sytuacji pieniężnej państwa (Dz. U. poz. 271), które traci moc z dniem wejścia w życie niniejszego rozporządzenia zgodnie z art. 93 ust. 2 ustawy z dnia 5 sierpnia 2015 r. o nadzorze makroostrożnościowym nad systemem finansowym i zarządzaniu kryzysowym w systemie finansowym (Dz. U. poz. 1513 oraz z 2016 r. poz. 996).

Załączniki do rozporządzenia Ministra Rozwoju i Finansów

z dnia 27 października 2016 r. (poz. 1786)

Załącznik nr 1

FORMULARZE SPRAWOZDAWCZE I OBJAŚNIENIA DO FORMULARZY – PODMIOTY RYNKU FUNDUSZY INWESTYCYJNYCH

I. Wzory formularzy

II. Objaśnienia do formularzy – część ogólna

1. Każdy formularz sprawozdawczy podmiotu rynku funduszy inwestycyjnych jest oznaczany numerem identyfikacyjnym podmiotu rynku funduszy inwestycyjnych nadanym przez NBP.

2. Każdy formularz sprawozdawczy funduszu inwestycyjnego jest oznaczany numerem REGON funduszu.

3. W każdym formularzu sprawozdawczym subfunduszu pola przewidziane na wpis numeru REGON należy pozostawić niewypełnione.

4. W formularzach sprawozdawczych wypełnia się pola niewypełnione kolorem szarym.

5. W formularzach sprawozdawczych:

a) dane wartościowe należy wykazywać w pełnych złotych; w szczególności przez dane wartościowe rozumie się dane wykazywane w pozycjach: wartość bilansowa, wartość rynkowa, wartość nominalna, transakcje, zmiany wyceny, różnice kursowe, pozostałe zmiany, odsetki,

b) liczbę certyfikatów inwestycyjnych i liczbę jednostek uczestnictwa należy wykazywać z dokładnością do trzech cyfr po przecinku,

c) liczbę udziałowych instrumentów finansowych należy wykazywać z dokładnością do trzech cyfr po przecinku.

6. Liczbę udziałowych instrumentów finansowych, certyfikatów inwestycyjnych i jednostek uczestnictwa oraz dane wartościowe zapisuje się w formularzach sprawozdawczych, w formie ciągu cyfr bez znaków oddzielających. Dla wartości niebędących liczbami całkowitymi stosuje się przecinek oddzielający część całkowitą liczby od części ułamkowej.

7. Wartości ujemne zapisuje się w formularzach sprawozdawczych ze znakiem minus bezpośrednio przed liczbą. W kolumnach: Zmiany wyceny, Różnice kursowe, Pozostałe zmiany dane wyrażone w wartościach ujemnych należy poprzedzić znakiem minus „–”.

8. W formularzu sprawozdawczym FIN.02 kategorie, które nie występują w bilansie podmiotu rynku funduszy inwestycyjnych, należy oznaczyć symbolem „0”.

9. W formularzach sprawozdawczych o numerach: FIN.05, FIN.06, FIN.10, FIN.11, FIN.13, FIN.22, FIN.23 w każdym wierszu powinna być spełniona następująca reguła rachunkowa: stan początkowy + transakcje zakup-transakcje sprzedaż + zmiany wyceny + różnice kursowe + pozostałe zmiany = stan końcowy.

10. W przypadku gdy w bilansie podmiotu rynku funduszy inwestycyjnych nie występuje kategoria, dla której jest przewidziany określony formularz sprawozdawczy, podmiot jest obowiązany przesłać ten formularz niewypełniony.

11. W formularzach sprawozdawczych dla każdego wypełnianego wiersza należy wypełnić wszystkie pozycje w wierszu.

12. Formularz FIN.01 należy wypełnić:

a) nie później niż na jeden dzień roboczy przed przekazaniem przez towarzystwo, w imieniu podmiotu rynku funduszy inwestycyjnych, pierwszego raportu sprawozdawczego,

b) niezwłocznie po dokonaniu zmiany danych identyfikujących podmiot rynku funduszy inwestycyjnych, określonych na formularzu FIN.01.

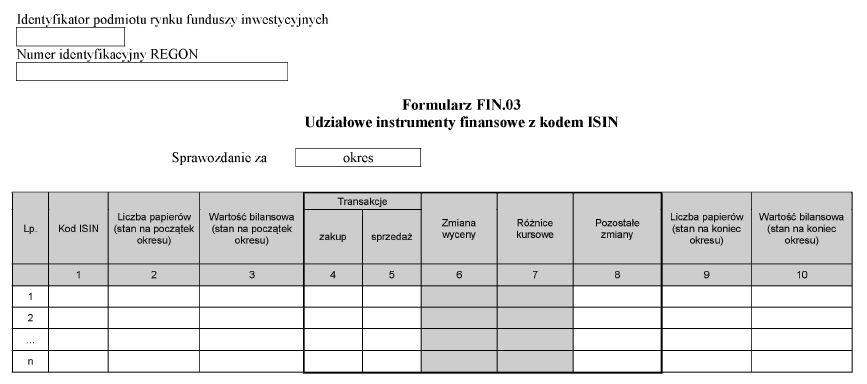

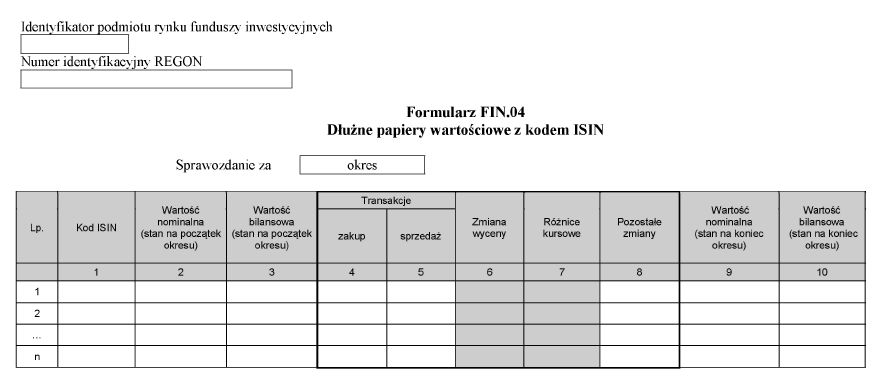

13. W formularzach sprawozdawczych o numerach FIN.03 i FIN.04 należy odrębnie wykazywać dane dotyczące każdego instrumentu finansowego posiadającego kod ISIN.

14. W formularzach sprawozdawczych o numerach: FIN.05, FIN.06, FIN.07, FIN.08, FIN.09, FIN.10, FIN.11, FIN.12, FIN.13, FIN.14, FIN.15, FIN.16, FIN.17, FIN.18, FIN.19, FIN.20, FIN.21, FIN.22, FIN.23, FIN.24 oraz FIN.25 dane należy wykazywać w ujęciu zagregowanym według stanu na koniec okresu sprawozdawczego dla poszczególnych wariantów przekrojów wskazanych w kolumnach każdego formularza sprawozdawczego. Poszczególne przekroje są opisane w „Zestawieniu pojęć występujących w formularzach”:

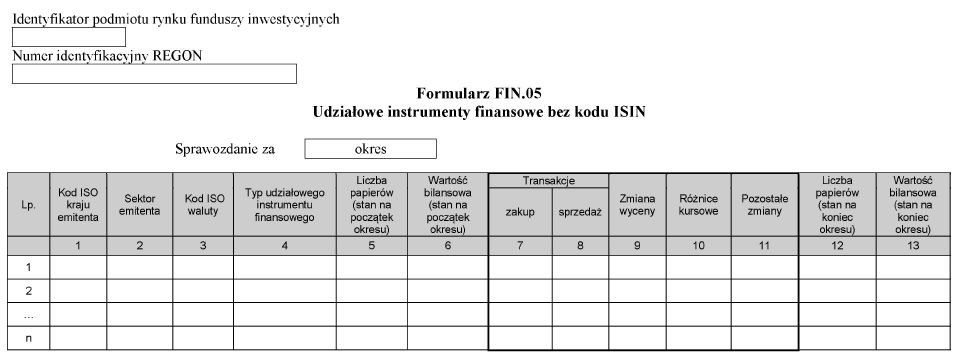

a) w formularzu FIN.05 w poszczególnych wierszach należy wpisać dane dotyczące Udziałowych instrumentów finansowych bez kodu ISIN ujętych w bilansie podmiotu rynku funduszy inwestycyjnych w danym okresie sprawozdawczym; dane te należy wykazać w ujęciu zagregowanym, oddzielnie dla każdej kombinacji wariantów przekrojów wskazanych w kolumnach: Kod ISO kraju emitenta, Sektor emitenta, Kod ISO waluty, Typ udziałowego instrumentu finansowego,

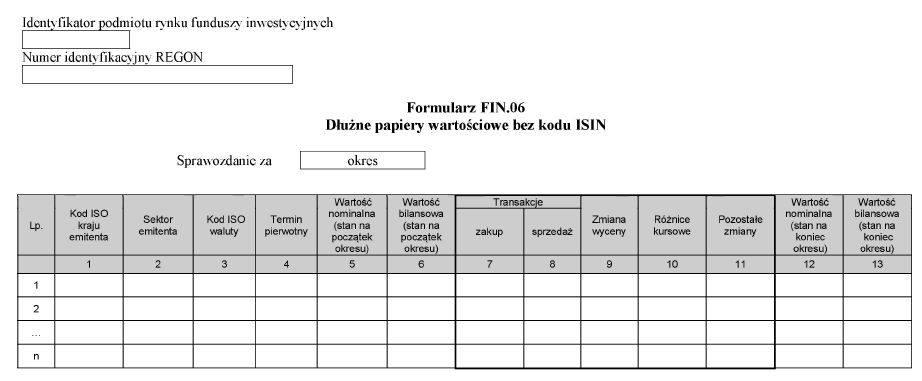

b) w formularzu FIN.06 w poszczególnych wierszach należy wpisać dane dotyczące Dłużnych papierów wartościowych bez kodu ISIN ujętych w bilansie podmiotu rynku funduszy inwestycyjnych w danym okresie sprawozdawczym; dane te należy wykazać w ujęciu zagregowanym, oddzielnie dla każdej kombinacji wariantów przekrojów wskazanych w kolumnach: Kod ISO kraju emitenta, Sektor emitenta, Kod ISO waluty, Termin pierwotny,

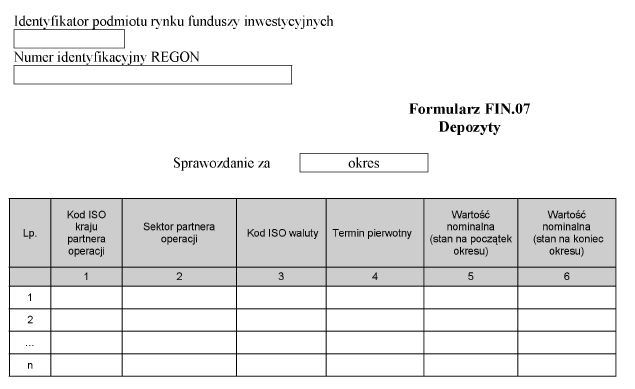

c) w formularzu FIN.07 w poszczególnych wierszach należy wpisać dane dotyczące Depozytów ujętych w bilansie podmiotu rynku funduszy inwestycyjnych w danym okresie sprawozdawczym; dane te należy wykazać w ujęciu zagregowanym, oddzielnie dla każdej kombinacji wariantów przekrojów wskazanych w kolumnach: Kod ISO kraju partnera operacji, Sektor partnera operacji, Kod ISO waluty, Termin pierwotny,

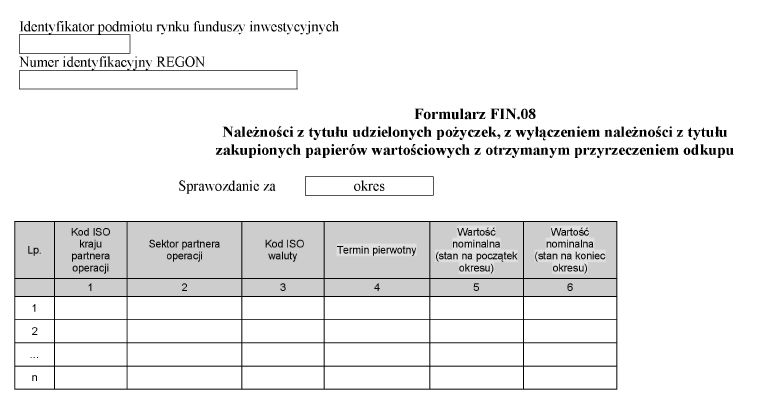

d) w formularzu FIN.08 w poszczególnych wierszach należy wpisać dane dotyczące Należności z tytułu udzielonych pożyczek, z wyłączeniem należności z tytułu zakupionych papierów wartościowych z otrzymanym przyrzeczeniem odkupu ujętych w bilansie podmiotu rynku funduszy inwestycyjnych w danym okresie sprawozdawczym; dane te należy wykazać w ujęciu zagregowanym, oddzielnie dla każdej kombinacji wariantów przekrojów wskazanych w kolumnach: Kod ISO kraju partnera operacji, Sektor partnera operacji, Kod ISO waluty, Termin pierwotny,

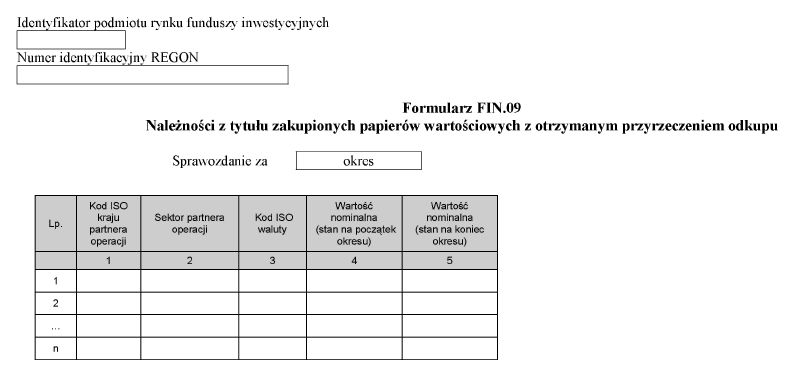

e) w formularzu FIN.09 w poszczególnych wierszach należy wpisać dane dotyczące Należności z tytułu zakupionych papierów wartościowych z otrzymanym przyrzeczeniem odkupu ujętych w bilansie podmiotu rynku funduszy inwestycyjnych w danym okresie sprawozdawczym; dane te należy wykazać w ujęciu zagregowanym, oddzielnie dla każdej kombinacji wariantów przekrojów wskazanych w kolumnach: Kod ISO kraju partnera operacji, Sektor partnera operacji, Kod ISO waluty,

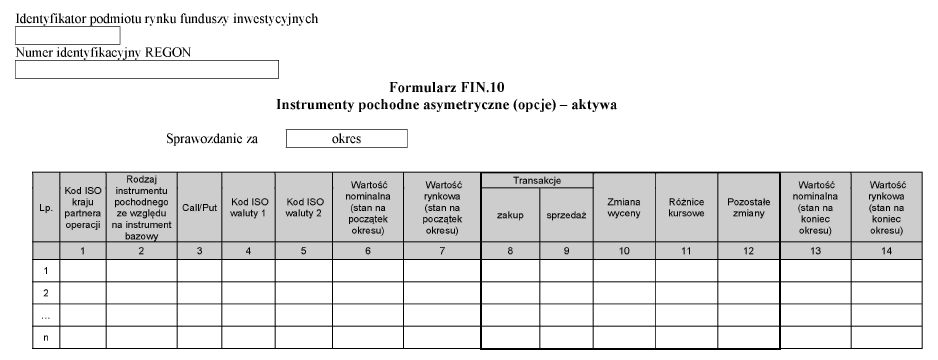

f) w formularzu FIN.10 w poszczególnych wierszach należy wpisać dane dotyczące Instrumentów pochodnych asymetrycznych (opcji) – aktywa ujętych w bilansie podmiotu rynku funduszy inwestycyjnych w danym okresie sprawozdawczym; dane te należy wykazać w ujęciu zagregowanym, oddzielnie dla każdej kombinacji wariantów przekrojów wskazanych w kolumnach: Kod ISO kraju partnera operacji, Rodzaj instrumentu pochodnego ze względu na instrument bazowy, Call/Put, Kod ISO waluty 1, Kod ISO waluty 2,

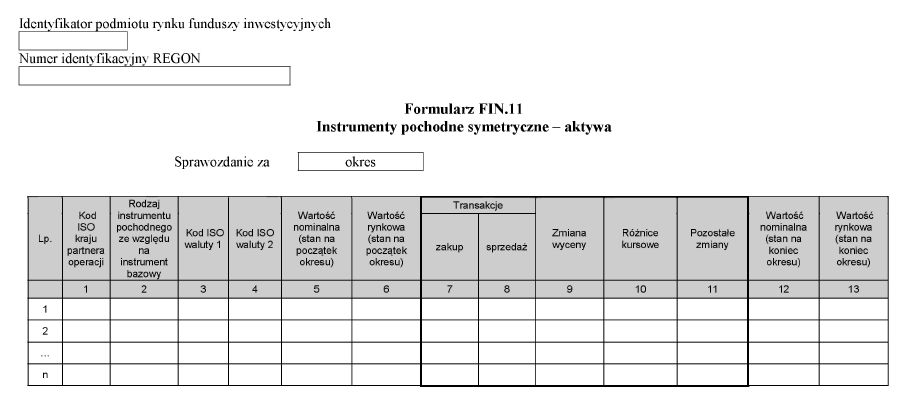

g) w formularzu FIN.11 w poszczególnych wierszach należy wpisać dane dotyczące Instrumentów pochodnych symetrycznych – aktywa ujętych w bilansie podmiotu rynku funduszy inwestycyjnych w danym okresie sprawozdawczym; dane te należy wykazać w ujęciu zagregowanym, oddzielnie dla każdej kombinacji wariantów przekrojów wskazanych w kolumnach: Kod ISO kraju partnera operacji, Rodzaj instrumentu pochodnego ze względu na instrument bazowy, Kod ISO waluty 1, Kod ISO waluty 2,

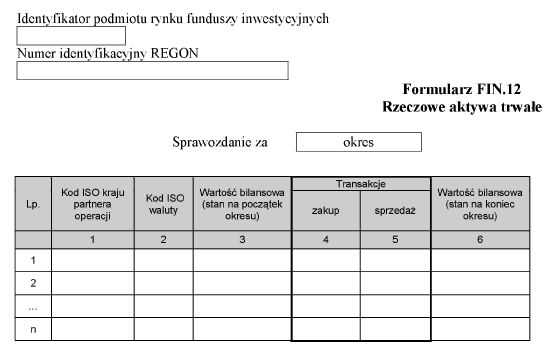

h) w formularzu FIN.12 w poszczególnych wierszach należy wpisać dane dotyczące Rzeczowych aktywów trwałych ujętych w bilansie podmiotu rynku funduszy inwestycyjnych w danym okresie sprawozdawczym; dane te należy wykazać w ujęciu zagregowanym, oddzielnie dla każdej kombinacji wariantów przekrojów wskazanych w kolumnach: Kod ISO kraju partnera operacji, Kod ISO waluty,

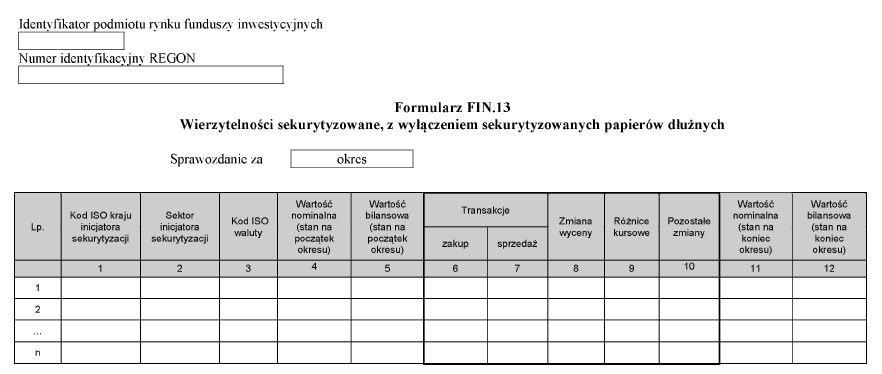

i) w formularzu FIN.13 w poszczególnych wierszach należy wpisać dane dotyczące Wierzytelności, z wyłączeniem sekurytyzowanych papierów dłużnych ujętych w bilansie podmiotu rynku funduszy inwestycyjnych w danym okresie sprawozdawczym; dane te należy wykazać w ujęciu zagregowanym, oddzielnie dla każdej kombinacji wariantów przekrojów wskazanych w kolumnach: Kod ISO kraju inicjatora sekurytyzacji, Sektor inicjatora sekurytyzacji, Kod ISO waluty,

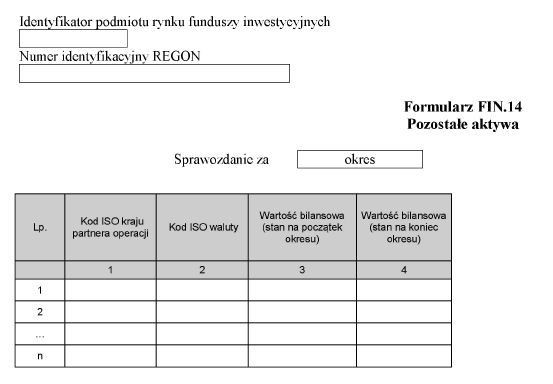

j) w formularzu FIN.14 w poszczególnych wierszach należy wpisać dane dotyczące Pozostałych aktywów ujętych w bilansie podmiotu rynku funduszy inwestycyjnych w danym okresie sprawozdawczym; dane te należy wykazać w ujęciu zagregowanym, oddzielnie dla każdej kombinacji wariantów przekrojów wskazanych w kolumnach: Kod ISO kraju partnera operacji, Kod ISO waluty,

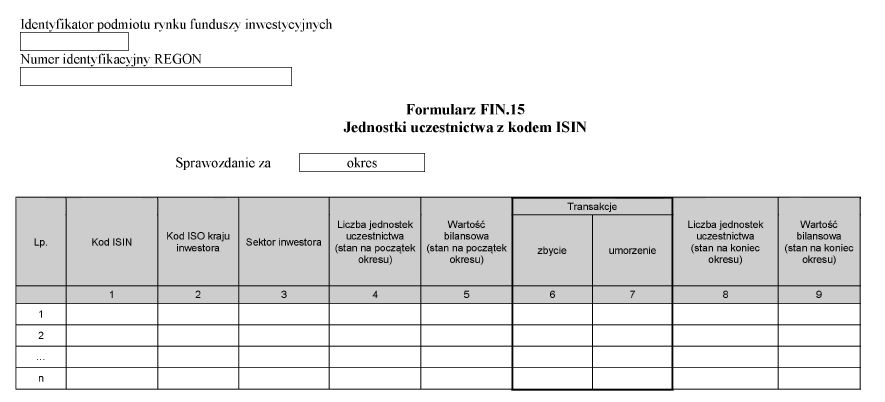

k) w formularzu FIN.15 w poszczególnych wierszach należy wpisać dane dotyczące Jednostek uczestnictwa z kodem ISIN ujętych w bilansie podmiotu rynku funduszy inwestycyjnych w danym okresie sprawozdawczym; dane te należy wykazać w ujęciu zagregowanym, oddzielnie dla każdej kombinacji wariantów przekrojów wskazanych w kolumnach: Kod ISIN, Kod ISO kraju inwestora, Sektor inwestora,

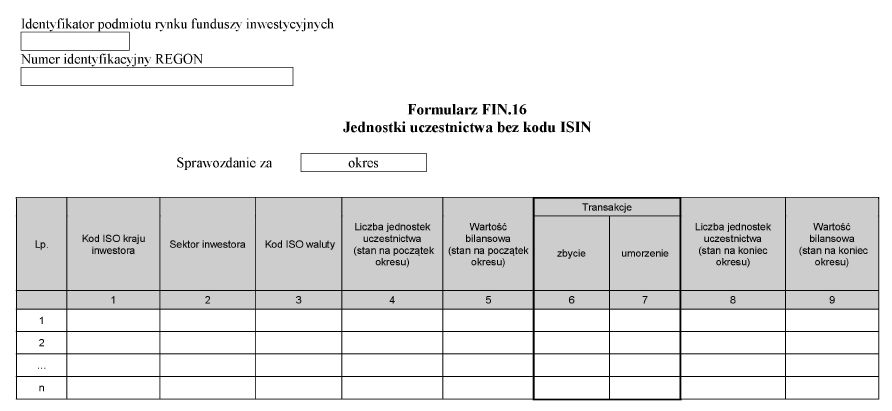

l) w formularzu FIN.16 w poszczególnych wierszach należy wpisać dane dotyczące Jednostek uczestnictwa bez kodu ISIN ujętych w bilansie podmiotu rynku funduszy inwestycyjnych w danym okresie sprawozdawczym; dane te należy wykazać w ujęciu zagregowanym, oddzielnie dla każdej kombinacji wariantów przekrojów wskazanych w kolumnach: Kod ISO kraju inwestora, Sektor inwestora, Kod ISO waluty,

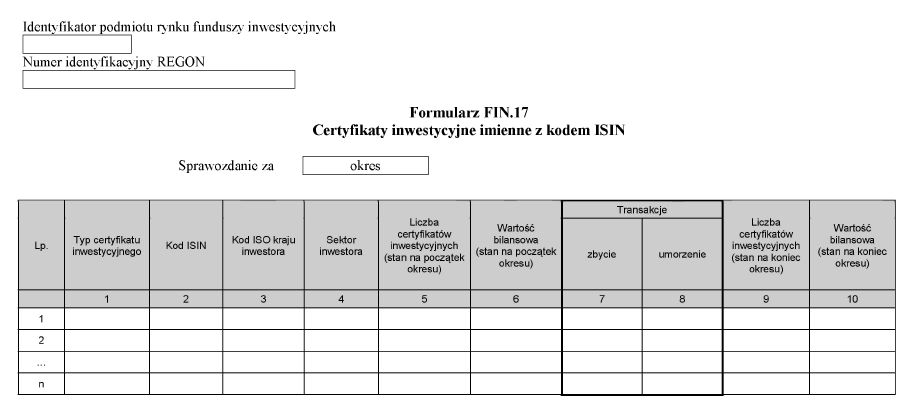

m) w formularzu FIN.17 w poszczególnych wierszach należy wpisać dane dotyczące Certyfikatów inwestycyjnych imiennych z kodem ISIN ujętych w bilansie podmiotu rynku funduszy inwestycyjnych w danym okresie sprawozdawczym; dane te należy wykazać w ujęciu zagregowanym, oddzielnie dla każdej kombinacji wariantów przekrojów wskazanych w kolumnach: Typ certyfikatu inwestycyjnego, Kod ISIN, Kod ISO kraju inwestora, Sektor inwestora,

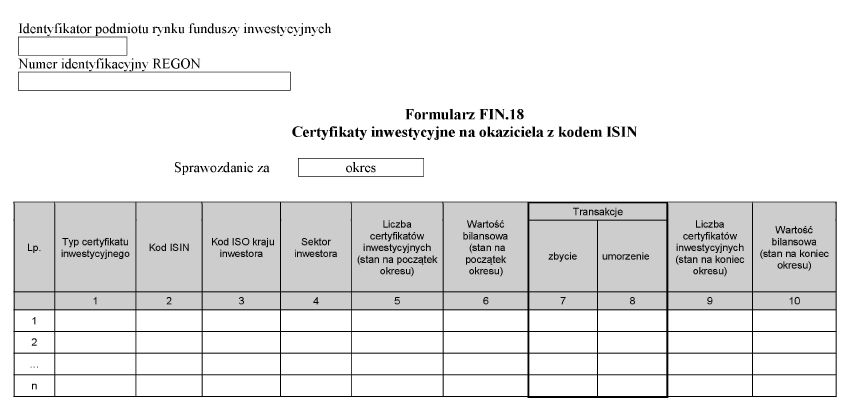

n) w formularzu FIN.18 w poszczególnych wierszach należy wpisać dane dotyczące Certyfikatów inwestycyjnych na okaziciela z kodem ISIN ujętych w bilansie podmiotu rynku funduszy inwestycyjnych w danym okresie sprawozdawczym; dane te należy wykazać w ujęciu zagregowanym, oddzielnie dla każdej kombinacji wariantów przekrojów wskazanych w kolumnach: Typ certyfikatu inwestycyjnego, Kod ISIN, Kod ISO kraju inwestora, Sektor inwestora,

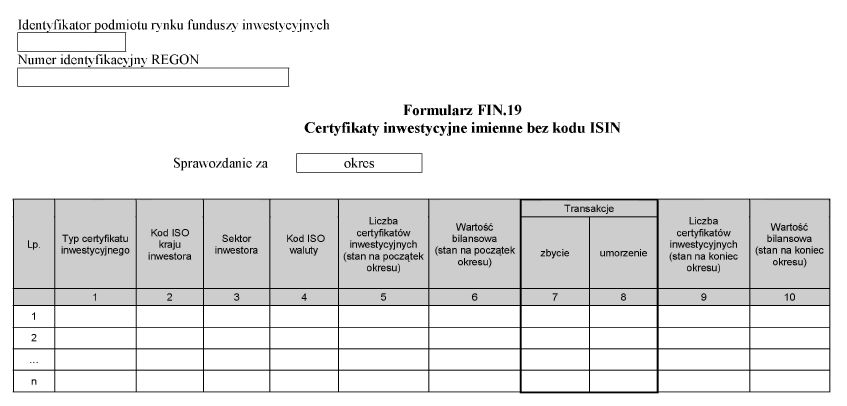

o) w formularzu FIN.19 w poszczególnych wierszach należy wpisać dane dotyczące Certyfikatów inwestycyjnych imiennych bez kodu ISIN ujętych w bilansie podmiotu rynku funduszy inwestycyjnych w danym okresie sprawozdawczym; dane te należy wykazać w ujęciu zagregowanym, oddzielnie dla każdej kombinacji wariantów przekrojów wskazanych w kolumnach: Typ certyfikatu inwestycyjnego, Kod ISO kraju inwestora, Sektor inwestora, Kod ISO waluty,

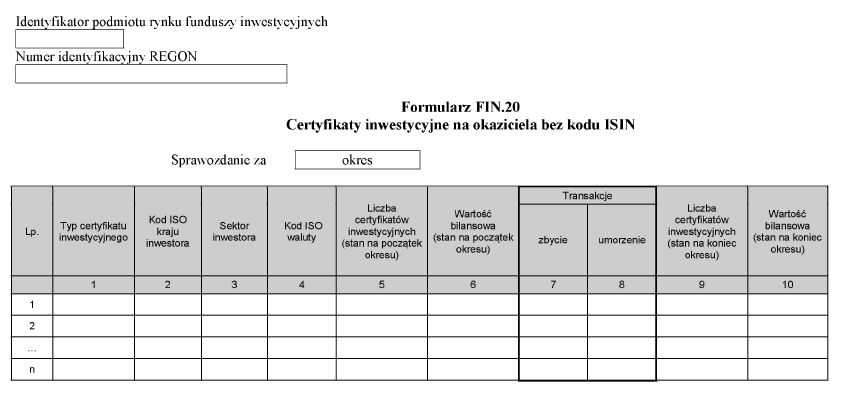

p) w formularzu FIN.20 w poszczególnych wierszach należy wpisać dane dotyczące Certyfikatów inwestycyjnych na okaziciela bez kodu ISIN ujętych w bilansie podmiotu rynku funduszy inwestycyjnych w danym okresie sprawozdawczym; dane te należy wykazać w ujęciu zagregowanym, oddzielnie dla każdej kombinacji wariantów przekrojów wskazanych w kolumnach: Typ certyfikatu inwestycyjnego, Kod ISO kraju inwestora, Sektor inwestora, Kod ISO waluty,

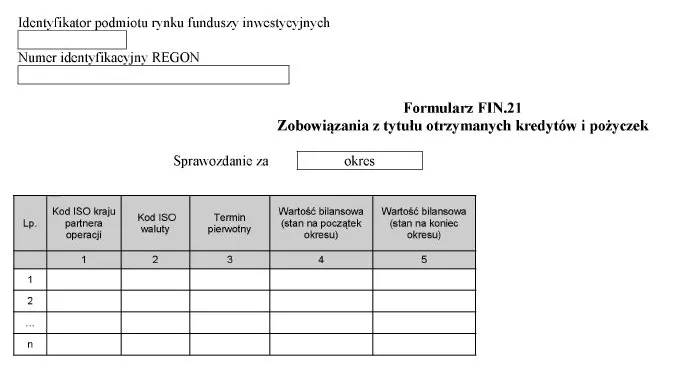

r) w formularzu FIN.21 w poszczególnych wierszach należy wpisać dane dotyczące Zobowiązań z tytułu otrzymanych kredytów i pożyczek ujętych w bilansie podmiotu rynku funduszy inwestycyjnych w danym okresie sprawozdawczym; dane te należy wykazać w ujęciu zagregowanym, oddzielnie dla każdej kombinacji wariantów przekrojów wskazanych w kolumnach: Kod ISO kraju partnera operacji, Kod ISO waluty, Termin pierwotny,

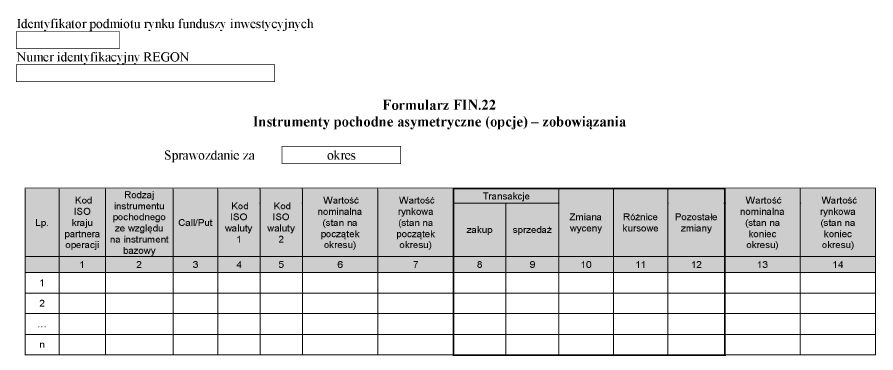

s) w formularzu FIN.22 w poszczególnych wierszach należy wpisać dane dotyczące Instrumentów pochodnych asymetrycznych (opcji) – zobowiązania ujętych w bilansie podmiotu rynku funduszy inwestycyjnych w danym okresie sprawozdawczym; dane te należy wykazać w ujęciu zagregowanym, oddzielnie dla każdej kombinacji wariantów przekrojów wskazanych w kolumnach: Kod ISO kraju partnera operacji, Rodzaj instrumentu pochodnego ze względu na instrument bazowy, Call/Put, Kod ISO waluty 1, Kod ISO waluty 2,

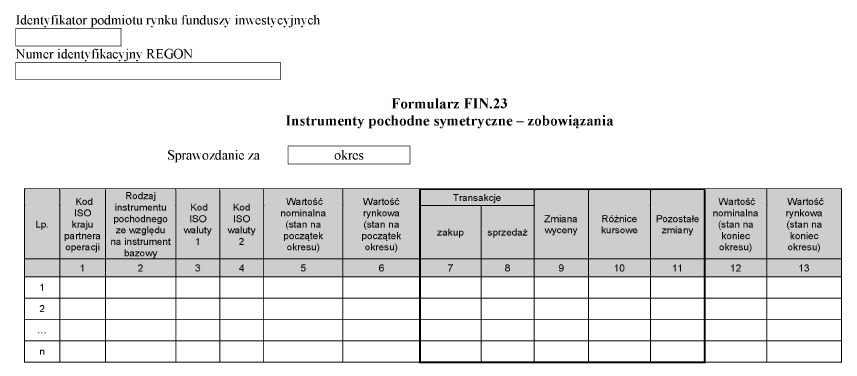

t) w formularzu FIN.23 w poszczególnych wierszach należy wpisać dane dotyczące Instrumentów pochodnych symetrycznych – zobowiązania ujętych w bilansie podmiotu rynku funduszy inwestycyjnych w danym okresie sprawozdawczym; dane te należy wykazać w ujęciu zagregowanym, oddzielnie dla każdej kombinacji wariantów przekrojów wskazanych w kolumnach: Kod ISO kraju partnera operacji, Rodzaj instrumentu pochodnego ze względu na instrument bazowy, Kod ISO waluty 1, Kod ISO waluty 2,

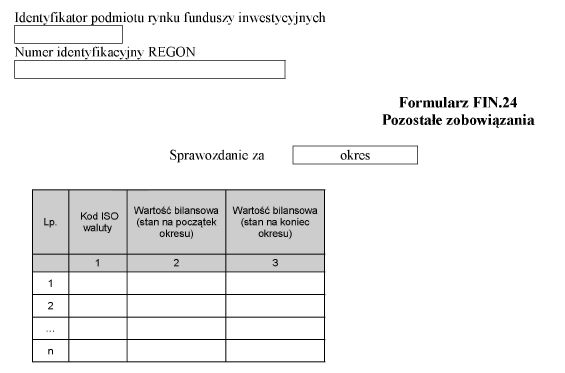

u) w formularzu FIN.24 w poszczególnych wierszach należy wpisać dane dotyczące Pozostałych zobowiązań ujętych w bilansie podmiotu rynku funduszy inwestycyjnych w danym okresie sprawozdawczym; dane te należy wykazać w ujęciu zagregowanym, oddzielnie dla każdego kodu ISO waluty.

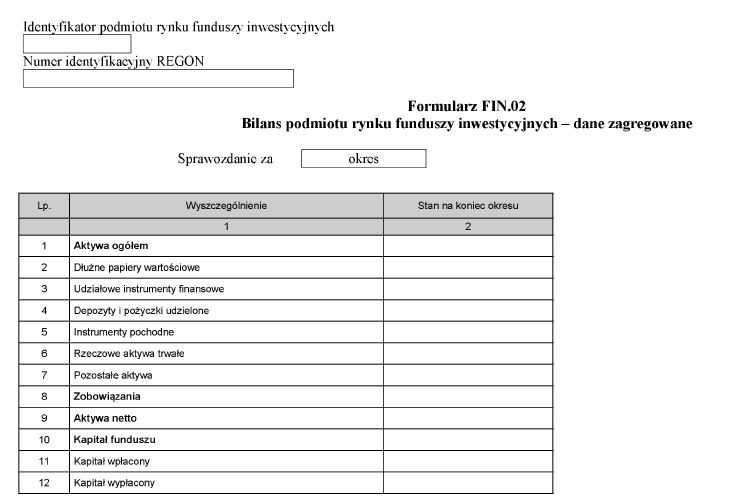

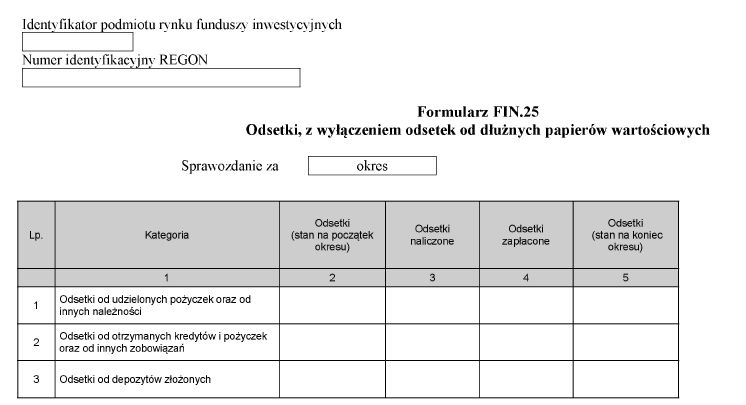

15. W formularzach sprawozdawczych o numerach FIN.02 i FIN.25 dane należy wykazywać w ujęciu zagregowanym według stanu na koniec okresu sprawozdawczego.

III. Zestawienie pojęć występujących w formularzach

| Lp. | Pojęcie | Opis pojęcia | Nr formularza | Wartości dopuszczalne wpisu | Uwagi |

|

| Pojęcia identyfikujące podmiot rynku funduszy inwestycyjnych | ||||

| 1 | Fundusz aktywów niepublicznych | Fundusz w rozumieniu art. 196 ustawy o funduszach | FIN.01 | • tak • nie |

|

| 2 | Fundusz funduszy | Rodzaj podmiotu ustala się zgodnie z § 2 pkt 6 niniejszego rozporządzenia | FIN.01 | • tak • nie |

|

| 3 | Fundusz podstawowy | Fundusz w rozumieniu art. 170 ustawy o funduszach | FIN.01 | • tak • nie |

|

| 4 | Fundusz portfelowy | Fundusz w rozumieniu art. 179 ustawy o funduszach | FIN.01 | • tak • nie |

|

| 5 | Fundusz powiązany | Fundusz w rozumieniu art. 170 ustawy o funduszach | FIN.01 | • tak • nie |

|

| 6 | Fundusz rynku pieniężnego | Fundusz w rozumieniu art. 178 ustawy o funduszach | FIN.01 | • tak • nie | Dotyczy również subfunduszu. |

| 7 | Fundusz sekurytyzacyjny | Fundusz w rozumieniu art. 183 ustawy o funduszach | FIN.01 | • tak • nie | Dotyczy również subfunduszu. |

| 8 | Fundusz z różnymi kategoriami jednostek uczestnictwa | Fundusz w rozumieniu art. 158 ustawy o funduszach | FIN.01 | • tak • nie |

|

| 9 | Rodzaj podmiotu według kryterium geograficznego alokacji aktywów | Rodzaj podmiotu ustala się zgodnie z § 10 niniejszego rozporządzenia | FIN.01 | • AK – aktywów krajowych • AZ – aktywów zagranicznych |

|

| 10 | Rodzaj podmiotu według kryterium polityki inwestycyjnej | Rodzaj podmiotu ustala się zgodnie z § 9 niniejszego rozporządzenia | FIN.01 | • AK – akcyjny • DP – dłużnych papierów wartościowych • ZR – zrównoważony • SW – stabilnego wzrostu • NR – nieruchomości • FH – hedgingowy • PO – pozostały |

|

| 11 | Rodzaj podmiotu według kryterium prawnego | Rodzaj podmiotu w rozumieniu ustawy o funduszach | FIN.01 | • FIO – otwarty • SFIO – specjalistyczny otwarty • FIZ – zamknięty • ND – nie dotyczy | Dla subfunduszu należy wybrać wartość wpisu: „nie dotyczy". |

|

| Definicje grup podmiotów | ||||

| 12 | Sektor emitenta/ Sektor inicjatora sekurytyzacji/ Sektor inwestora/ Sektor partnera operacji | Grupa jednostek instytucjonalnych wyodrębnionych zgodnie z Europejskim Systemem Rachunków Narodowych i Regionalnych (ESA 95) w rozumieniu rozporządzenia Rady (WE) nr 2223/96 z dnia 25 czerwca 1996 r. w sprawie europejskiego systemu rachunków narodowych i regionalnych we Wspólnocie (Dz. Urz. UE L 310 z 30.11.1996, str. 1, z późn. zm.). | FIN.06 FIN.07 FIN.08 FIN.15 FIN.16 FIN.17 FIN.18 FIN.19 FIN.20 | • M – monetarne instytucje finansowe z wyjątkiem funduszy rynku pieniężnego • A – fundusze rynku pieniężnego • R – instytucje rządowe i samorządowe • W – pozostałe instytucje pośrednictwa finansowego i pomocnicze instytucje finansowe, z wyjątkiem funduszy inwestycyjnych i podmiotów zajmujących się sekurytyzacją • T – fundusze inwestycyjne, z wyjątkiem sekurytyzacyjnych funduszy inwestycyjnych • S – sekurytyzacyjne fundusze inwestycyjne • I – podmioty zajmujące się sekurytyzacją, inne niż fundusze sekurytyzacyjne • U – instytucje ubezpieczeniowe, reasekuracji i fundusze emerytalne • P – przedsiębiorstwa • G – gospodarstwa domowe i instytucje niekomercyjne działające na rzecz gospodarstw domowych | Monetarne instytucje finansowe1 – instytucje finansowe, których działalność polega na przyjmowaniu depozytów lub bliskich substytutów depozytów od podmiotów innych niż monetarne instytucje finansowe oraz na udzielaniu kredytów lub inwestowaniu w papiery wartościowe na własny rachunek. Zalicza się tu banki (w tym: krajowe banki komercyjne i spółdzielcze, NBP, Europejski Bank Centralny oraz krajowe banki centralne innych krajów), spółdzielcze kasy oszczędnościowo-kredytowe oraz fundusze rynku pieniężnego. Do grupy tej zalicza się również Bank Rozrachunków Międzynarodowych Międzynarodowy Fundusz Walutowy i Europejski Bank Inwestycyjny. Fundusze rynku pieniężnego – podmioty w rozumieniu art. 178 ustawy o funduszach, wchodzące w skład monetarnych instytucji finansowych. Instytucie rządowe i samorządowe: organy władzy publicznej i podległe im jednostki organizacyjne, państwowe osoby prawne oraz inne państwowe jednostki organizacyjne nieobjęte Krajowym Rejestrem Sądowym, których działalność jest finansowana ze środków publicznych w całości lub w przeważającej części (z wyjątkiem przedsiębiorstw państwowych, banków państwowych, spółek prawa handlowego). Do sektora tego zalicza się: ministerstwa i inne instytucje centralne, organy administracji samorządowej (gminne, powiatowe i wojewódzkie) i podlegające im jednostki organizacyjne oraz wszystkie centralne i lokalne jednostki instytucjonalne, których podstawową działalnością jest zabezpieczenie świadczeń społecznych. Pozostałe instytucje pośrednictwa finansowego i pomocnicze instytucje finansowe: • Pozostałe instytucje pośrednictwa finansowego są to instytucje finansowe, których podstawową działalnością jest pośrednictwo finansowe realizowane poprzez zaciąganie zobowiązań w formach innych niż gotówka, depozyty i/lub substytuty depozytów w jednostkach instytucjonalnych innych niż monetarne instytucje finansowe. Zalicza się do nich m.in.: fundusze inwestycyjne, z wyjątkiem funduszy rynku pieniężnego (w rozumieniu art. 178 ustawy o funduszach), towarzystwa funduszy inwestycyjnych, domy maklerskie, przedsiębiorstwa leasingu finansowego, przedsiębiorstwa factoringowe, spółki utworzone w celu sekurytyzacji aktywów, banki w stanie upadłości, likwidacji oraz organizacji, towarzystwa funduszy emerytalnych. • Pomocnicze instytucje finansowe obejmują instytucje, które nie świadczą usług finansowych, lecz przyczyniają się do ich rozwoju. Do grupy tych instytucji zalicza się m.in.: brokerów ubezpieczeniowych, doradców ubezpieczeniowych i emerytalnych, maklerów papierów wartościowych, doradców inwestycyjnych, instytucje prowadzące giełdy papierów wartościowych. Fundusze inwestycyjne – podmioty w rozumieniu art. 3 ust. 1 ustawy o funduszach zaliczane do pozostałych instytucji pośrednictwa finansowego i pomocniczych instytucji finansowych. Fundusze sekurytyzacyjne – podmioty w rozumieniu art. 183 ust. l ustawy o funduszach zaliczane do pozostałych instytucji pośrednictwa finansowego i pomocniczych instytucji finansowych. Podmioty zajmujące się sekurytyzacją inne niż fundusze sekurytyzacyjne – spółki kapitałowe wchodzące w skład pozostałych instytucji pośrednictwa finansowego i pomocniczych instytucji finansowych, utworzone w celu emisji papierów wartościowych, których zabezpieczenie stanowią sekurytyzowane wierzytelności. Instytucie ubezpieczeniowe, reasekuracji i fundusze emerytalne – podmioty prowadzące działalność na podstawie ustawy z dnia 11 września 2015 r. o działalności ubezpieczeniowej i reasekuracyjnej (Dz. U. poz. 1844 oraz z 2016 r. poz. 615) oraz podmioty, działające na podstawie ustawy z dnia 28 sierpnia 1997 r. o organizacji i funkcjonowaniu funduszy emerytalnych (Dz. U. z 2016 r. poz. 291 i 615). Nie zalicza się tu jednostek działających w sferze ubezpieczeń społecznych (Zakład Ubezpieczeń Społecznych, Kasa Rolniczego Ubezpieczenia Społecznego, Narodowy Fundusz Zdrowia, Fundusz Pracy) oraz jednostek sprawujących nadzór nad rynkiem finansowym (Komisja Nadzoru Finansowego). Przedsiębiorstwa – jednostki, których główną działalnością jest produkcja dóbr i obrót dobrami lub świadczenie usług niefinansowych, w szczególności przedsiębiorstwa i spółki państwowe, przedsiębiorstwa i spółki prywatne oraz spółdzielnie. Zalicza się tu również osoby fizyczne prowadzące działalność gospodarczą na własny rachunek, zatrudniające powyżej 9 osób. Gospodarstwa domowe i instytucje niekomercyjne działające na rzecz gospodarstw domowych: • Do gospodarstw domowych zalicza się osoby lub grupy osób będące konsumentami i/lub producentami wyrobów i usług niefinansowych. Zalicza się tu osoby prywatne, rolników indywidualnych oraz przedsiębiorców indywidualnych, tj. osoby fizyczne prowadzące działalność gospodarczą na własny rachunek, zatrudniające do 9 osób włącznie. Instytucje niekomercyjne działające na rzecz gospodarstw domowych obejmują instytucje, których podstawowe przychody stanowią dobrowolne wpłaty pieniężne lub wkłady w naturze od gospodarstw domowych, dotacje instytucji rządowych i samorządowych oraz dochody z tytułu własności. Do grupy tych instytucji zalicza się m.in.: związki zawodowe, partie polityczne, stowarzyszenia konsumentów, kościoły i związki wyznaniowe, fundusze i fundacje działające na rzecz gospodarstw domowych, instytucje dobroczynne, organizacje pomocy humanitarnej. |

| FIN.13 | • M – monetarne instytucje finansowe z wyjątkiem funduszy rynku pieniężnego • A – fundusze rynku pieniężnego • R – instytucje rządowe i samorządowe • O – pozostałe instytucje pośrednictwa finansowego i pomocnicze instytucje finansowe • U – instytucje ubezpieczeniowe, reasekuracji i fundusze emerytalne • P – przedsiębiorstwa | jak wyżej | |||

| FIN.09 | • E – monetarne instytucje finansowe • Y – inne | jak wyżej | |||

| FIN.05 | • M – monetarne instytucje finansowe, z wyjątkiem funduszy rynku pieniężnego • A – fundusze rynku pieniężnego • H – pozostałe instytucje pośrednictwa finansowego i pomocnicze instytucje finansowe, z wyjątkiem funduszy inwestycyjnych • D – fundusze inwestycyjne • U – instytucje ubezpieczeniowe, reasekuracji i fundusze emerytalne • P – przedsiębiorstwa | jak wyżej | |||

|

| Definicje instrumentów finansowych i innych kategorii bilansowych | ||||

| 13 | Aktywa netto | Kategoria w rozumieniu art. 8 ust. 2 ustawy o funduszach | FIN.02 | wartość | Należy podać łączną wartość pozycji sprawozdawczej. |

| 14 | Aktywa ogółem | Kategoria w rozumieniu art. 3 ust. 1 pkt 12 ustawy z dnia 29 września 1994 r. o rachunkowości | FIN.02 | wartość | Należy podać łączną wartość pozycji sprawozdawczych wykazywanych w formularzach: FIN.03, FIN.04, FIN.05, FIN.06, FIN.07, FIN.08, FIN.09, FIN.10, FIN.11, FIN.12, FIN.14. Dodatkowo, w przypadku funduszy sekurytyzacyjnych należy uwzględnić wartość wykazywaną w formularzu FIN.13. |

| 15 | Certyfikaty inwestycyjne imienne | Kategoria w rozumieniu ustawy o funduszach | FIN.17 FIN.19 | liczba/wartość | W kolumnach 5 – 10 formularza należy wpisać wartości zagregowane odpowiadające przekrojom ujętym w kolumnach 1 – 4. |

| 16 | Certyfikaty inwestycyjne na okaziciela | Kategoria w rozumieniu ustawy o funduszach | FIN.18 FIN.20 | liczba/wartość | W kolumnach 5 – 10 formularza należy wpisać wartości zagregowane odpowiadające przekrojom ujętym w kolumnach 1 – 4. |

| 17 | Depozyty | Środki zdeponowane w walucie krajowej lub obcej przez podmiot rynku funduszy inwestycyjnych na rachunkach bankowych. Obejmują one: – depozyty będące elementem lokat, – depozyty rozliczeniowe, które mogą być w każdej chwili zamienione na gotówkę lub wykorzystane w postaci czeku, polecenia przelewu, zapisu debetowego lub w inny sposób; zalicza się do nich również depozyty jednodniowe typu overnight oraz tomnext i spotnext. Do kategorii tej zalicza się również gotówkę (banknoty i monety w walucie krajowej lub obcej). Zalicza się tu również kwoty należności z tytułu zwrotnych depozytów zabezpieczających związanych z operacjami na instrumentach pochodnych. | FIN.02 | wartość | Należy podać łączną wartość pozycji sprawozdawczej. Kategoria ta nie obejmuje naliczonych odsetek, które są wykazywane w kategorii Pozostałe aktywa. Należy podać łączną wartość pozycji sprawozdawczych, wykazywanych w formularzach FIN.04 i FIN.06. |

| FIN.07 | wartość | W kolumnach 5 i 6 formularza należy wpisać wartości zagregowane odpowiadające przekrojom ujętym w kolumnach 1 – 4. Kategoria ta nie obejmuje naliczonych odsetek. Odsetki te są wykazywane w formularzu FIN.25. Jednocześnie są one zaliczone do kategorii Pozostałe aktywa i wykazywane w formularzu FIN.14. | |||

| 18 | Depozyty i pożyczki udzielone | Środki, które obejmują depozyty oraz należności z tytułu udzielonych pożyczek. | FIN.02 | wartość | Należy podać łączną wartość pozycji sprawozdawczych wykazywanych w formularzach: FIN.07, FIN.08 i FIN.09. |

| 19 | Dłużne papiery wartościowe | Papiery wartościowe stwierdzające dług emitenta wobec właściciela tych papierów oraz zobowiązanie emitenta do zwrotu pożyczonej kwoty i zapłaty ustalonego oprocentowania w określony sposób i w określonych terminach. Do dłużnych papierów wartościowych zalicza się: – obligacje, – zbywalne certyfikaty depozytowe, – akcje uprzywilejowane niedające ich posiadaczom prawa do udziału w podziale masy upadłościowej spółki, – bony skarbowe, – weksle, – listy zastawne, – bankowe papiery wartościowe, – dłużne papiery wartościowe emitowane przez spółki zajmujące się sekurytyzacją aktywów, – dłużne papiery wartościowe objęte sekurytyzacją. | FIN.02 | wartość | Należy podać łączną wartość pozycji sprawozdawczej wraz z naliczonymi odsetkami. |

| FIN.04 | wartość | W kolumnach 2 – 10 formularza należy wpisać wartości zagregowane odpowiadające przekrojom ujętym w kolumnie 1. Wartość bilansowa dłużnych papierów wartościowych ujęta w kolumnach 3 i 10 formularza FIN.04 obejmuje również wartość naliczonych odsetek. | |||

| FIN.06 | wartość | W kolumnach 5 – 13 formularza należy wpisać wartości zagregowane odpowiadające przekrojom ujętym w kolumnach 1 – 4. Wartość bilansowa dłużnych papierów wartościowych ujęta w kolumnach 6 i 13 formularza FIN.06 obejmuje również wartość naliczonych odsetek. Dla dłużnych papierów wartościowych wymagany jest podział według terminu pierwotnego. | |||

| 20 | Instrumenty pochodne | Instrumenty finansowe w rozumieniu ustawy o funduszach | FIN.02 | wartość | Należy podać łączną wartość pozycji sprawozdawczej. Należy podać łączną sumę wartości wykazywanych w formularzach FIN.10 i FIN.11. |

| 21 | Instrumenty pochodne asymetryczne (opcje) – aktywa | Instrumenty dające podmiotowi rynku funduszy inwestycyjnych (nabywcy) prawo (nie obowiązek) nabycia bądź sprzedaży przed upływem określonego terminu lub w określonym przyszłym terminie ustalonej ilości instrumentu bazowego po z góry określonej cenie. W przeciwieństwie do nabywcy wystawca instrumentu ma obowiązek realizacji kontraktu (ryzyko niesymetryczne). Do instrumentów pochodnych asymetrycznych zalicza się: – kontrakty o charakterze opcyjnym, – warranty, – prawa poboru. | FIN.10 | wartość | W kolumnach 6 – 14 formularza należy wpisać wartości zagregowane odpowiadające przekrojom ujętym w kolumnach 1 – 5. Dla każdej kombinacji parametrów: kategoria instrumentu bazowego, call/put, kraj, waluta rozliczenia, waluta bazowa (o ile występuje) jest wypełniany jeden wiersz sprawozdania. |

| 22 | Instrumenty pochodne asymetryczne (opcje) – zobowiązania | Instrumenty nakładające na podmiot rynku funduszy inwestycyjnych (wystawcę) obowiązek (nie prawo) nabycia bądź sprzedaży na żądanie nabywcy opcji przed upływem określonego terminu lub w określonym przyszłym terminie ustalonej ilości instrumentu bazowego po z góry określonej cenie. W przeciwieństwie do wystawcy nabywca instrumentu nie posiada obowiązku realizacji instrumentu/kontraktu (ryzyko niesymetryczne). Do instrumentów pochodnych asymetrycznych zalicza się: – kontrakty o charakterze opcyjnym, – warranty, – prawa poboru. | FIN.22 | wartość | W kolumnach 6 – 14 formularza należy wpisać wartości zagregowane odpowiadające przekrojom ujętym w kolumnach 1 – 5. Dla każdej kombinacji parametrów: kategoria instrumentu bazowego, call/put, kraj, waluta rozliczeniowa, waluta bazowa (o ile występuje) jest wypełniany jeden wiersz sprawozdania. |

| 23 | Instrumenty pochodne symetryczne – aktywa | Instrumenty pochodne, które nakładają na obie strony kontraktu symetryczne prawa i obowiązki. | FIN.11 | wartość | W kolumnach 5 – 13 formularza należy wpisać wartości zagregowane odpowiadające przekrojom ujętym w kolumnach 1 – 4. W przypadku gdy instrument pochodny wykazuje na początek okresu sprawozdawczego wartość dodatnią, a na koniec okresu sprawozdawczego wartość ujemną, lub też gdy wykazuje na początek okresu sprawozdawczego wartość ujemną, a na koniec okresu sprawozdawczego wartość dodatnią, należy wykazać go odpowiednio w formularzach FIN.11 (wartości dodatnie) oraz FIN.23 (wartości ujemne). Do instrumentów tych nie zalicza się kontraktów o charakterze opcyjnym, warrantów oraz praw poboru. |

| 24 | Instrumenty pochodne symetryczne – zobowiązania | Instrumenty pochodne, które nakładają na obie strony kontraktu symetryczne prawa i obowiązki. | FIN.23 | wartość | W kolumnach 5 – 13 formularza należy wpisać wartości zagregowane odpowiadające przekrojom ujętym w kolumnach 1 – 4. Do instrumentów tych nie zalicza się kontraktów o charakterze opcyjnym, warrantów oraz praw poboru. |

| 25 | Jednostki uczestnictwa | Kategoria w rozumieniu ustawy o funduszach | FIN.15 FIN.16 | wartość/liczba | W kolumnach 4 – 9 formularza należy wpisać wartości zagregowane odpowiadające przekrojom ujętym w kolumnach 1 – 3. |

| 26 | Kapitał funduszu | Kapitał funduszu stanowi różnicę wartości kapitału wpłaconego i wypłaconego. | FIN.02 | wartość | Należy podać łączną wartość pozycji sprawozdawczej. |

| 27 | Kapitał wpłacony | Kategoria w rozumieniu § 2 pkt 10 rozporządzenia Ministra Finansów z dnia 24 grudnia 2007 r. w sprawie szczególnych zasad rachunkowości funduszy inwestycyjnych (Dz. U. poz. 1859) | FIN.02 | wartość | Należy podać łączną wartość pozycji sprawozdawczej. |

| 28 | Kapitał wypłacony | Kategoria w rozumieniu § 2 pkt 11 rozporządzenia Ministra Finansów z dnia 24 grudnia 2007 r. w sprawie szczególnych zasad rachunkowości funduszy inwestycyjnych | FIN.02 | wartość | Należy podać łączną wartość pozycji sprawozdawczej. |

| 29 | Należności z tytułu udzielonych pożyczek, z wyłączeniem należności z tytułu zakupionych papierów wartościowych z otrzymanym przyrzeczeniem odkupu | Kategoria obejmuje należności podmiotu rynku funduszy inwestycyjnych z tytułu udzielonych pożyczek, zrealizowanych poręczeń i gwarancji oraz skupionych wierzytelności. | FIN.08 | wartość | W kolumnach 5 i 6 formularza należy wpisać wartości zagregowane odpowiadające przekrojom ujętym w kolumnach 1 – 4. Kategoria nie obejmuje naliczonych odsetek. Odsetki te są zaliczone do kategorii Pozostałe aktywa i są wykazywane w formularzach FIN.14 i FIN.25. Kategoria ta obejmuje saldo debetowe. Kategoria nie obejmuje wierzytelności skupionych przez fundusze sekurytyzacyjne. Wierzytelności te są wykazywane w formularzu FIN.13. |

| 30 | Należności z tytułu zakupionych papierów wartościowych z otrzymanym przyrzeczeniem odkupu | Kategoria obejmuje należności podmiotu rynku funduszy inwestycyjnych z tytułu zakupionych papierów wartościowych z otrzymanym przyrzeczeniem ich odkupienia po ustalonej cenie i po upływie czasu określonego w umowie – w ramach transakcji repo. W tej pozycji wykazuje się również należności z tytułu transakcji buy-sell-back z terminem odsprzedaży po upływie czasu określonego w umowie. | FIN.09 | wartość | W kolumnach 4 i 5 formularza należy wpisać wartości zagregowane odpowiadające przekrojom ujętym w kolumnach 1– 3. Kategoria ta nie obejmuje naliczonych odsetek. Odsetki (przychody odsetkowe w rozumieniu § 2 pkt 24 rozporządzenia Ministra Finansów z dnia 24 grudnia 2007 r. w sprawie szczególnych zasad rachunkowości funduszy inwestycyjnych) są zaliczone do kategorii Pozostałe aktywa i są wykazywane w formularzach FIN.14 i FIN.25. |

| 31 | Odsetki naliczone | Wartość odsetek naliczonych w okresie sprawozdawczym | FIN.25 | wartość |

|

| 32 | Odsetki od depozytów złożonych | Wartość odsetek od depozytów złożonych w okresie sprawozdawczym | FIN.25 | wartość |

|

| 33 | Odsetki od otrzymanych kredytów i pożyczek oraz od innych zobowiązań | Wartość odsetek otrzymanych od kredytów i pożyczek oraz od innych zobowiązań w okresie sprawozdawczym | FIN.25 | wartość |

|

| 34 | Odsetki od udzielonych pożyczek oraz od innych należności | Wartość odsetek naliczonych od udzielonych pożyczek oraz od innych należności w okresie sprawozdawczym | FIN.25 | wartość |

|

| 35 | Odsetki (stan na początek okresu)/ Odsetki (stan na koniec okresu) | Wartość odsetek naliczonych i niezapłaconych, według stanu na początek okresu sprawozdawczego/według stanu na koniec okresu sprawozdawczego | FIN.25 | wartość |

|

| 36 | Odsetki zapłacone | Wartość odsetek zapłaconych w okresie sprawozdawczym | FIN.25 | wartość |

|

| 37 | Pozostałe aktywa | Kategoria obejmuje pozostałe, niezaliczone do innych pozycji w raporcie sprawozdawczym, należności finansowe podmiotu rynku funduszy inwestycyjnych powstałe w wyniku różnic w czasie pomiędzy dokonywanymi transakcjami a płatnościami z ustalonym terminem pierwotnym. Do kategorii tej zalicza się również wierzytelności sekurytyzowane. | FIN.02 | wartość | Dla funduszy niebędących funduszami sekurytyzacyjnymi należy podać wartość pozycji sprawozdawczej ujętej na formularzu FIN.14. Dla funduszy sekurytyzacyjnych należy podać łączną wartość pozycji sprawozdawczych ujętych na formularzach FIN.13 i FIN.14. |

| FIN.14 | wartość | W kolumnach 3 – 4 formularza należy wpisać wartości zagregowane odpowiadające przekrojom ujętym w kolumnach 1 – 2. W szczególności zalicza się tutaj naliczone odsetki od depozytów oraz z tytułu udzielonych pożyczek, poręczeń i gwarancji. Do kategorii tej zalicza się w szczególności: pozostałe, niezaliczone do innych pozycji, aktywa, m.in. odsetki zapadłe i niezapadłe od kredytów i pożyczek oraz innych należności, konta rozliczeniowe, koszty i przychody rozliczane w czasie. | |||

| 38 | Pozostałe zobowiązania | Kategoria obejmuje pozostałe, niezaliczone do innych pozycji w raporcie sprawozdawczym, zobowiązania finansowe podmiotu rynku funduszy inwestycyjnych powstałe w wyniku różnic w czasie pomiędzy dokonywanymi transakcjami a płatnościami z ustalonym terminem pierwotnym. | FIN.24 | wartość | W kolumnach 2 – 3 formularza należy wpisać wartości zagregowane odpowiadające przekrojom ujętym w kolumnie 1. W szczególności zalicza się tutaj naliczone odsetki z tytułu otrzymanych kredytów i pożyczek. |

| 39 | Rodzaj instrumentu pochodnego ze względu na instrument bazowy | Klasyfikacja instrumentu pochodnego jest dokonywana według rodzaju tego instrumentu bazowego, który ma decydujący wpływ na wartość instrumentu pochodnego. Za instrumenty bazowe przyjmuje się m.in.: waluty, stopy procentowe, towary, kredyty, indeksy, udziałowe papiery wartościowe. | FIN.11 FIN.23 | • SW – swapy walutowe • CS – dwuwalutowe swapy stóp procentowych • IW – pozostałe instrumenty walutowe • P – stopy procentowej • U – udziałowe • T – towarowe • K – kredytowe • O – pozostałe | Walutowymi instrumentami pochodnymi są wszystkie pochodne instrumenty finansowe, których wartość jest uzależniona od waluty. Instrumentami pochodnymi stóp procentowych są wszystkie pochodne instrumenty finansowe, których wartość jest uzależniona od wartości stóp procentowych. Udziałowymi instrumentami pochodnymi są wszystkie pochodne instrumenty finansowe, których wartość jest uzależniona od cen udziałowych papierów wartościowych (najczęściej akcji) lub od wartości indeksów rynków papierów udziałowych (indeksów rynku kapitałowego). Do udziałowych instrumentów pochodnych zalicza się również prawa poboru. Towarowymi instrumentami pochodnymi są wszystkie pochodne instrumenty finansowe, których wartość jest uzależniona od cen towarów lub od wartości indeksów rynków towarowych. Kredytowymi instrumentami pochodnymi są wszystkie pochodne instrumenty finansowe, których wartość jest uzależniona od poziomu ryzyka związanego z wypłacalnością danego podmiotu. Pozostałe instrumenty pochodne to wszystkie pochodne instrumenty finansowe, których nie można zakwalifikować do kategorii wymienionych powyżej. |

| FIN.10 FIN.22 | • W – opcje walutowe • P – stopy procentowej • U – udziałowe • T – towarowe • K – kredytowe • O – pozostałe | ||||

| 40 | Rzeczowe aktywa trwałe | Aktywa w rozumieniu art. 147 ustawy o funduszach. Są to aktywa, do których są ustanowione prawa własności, prawa współwłasności oraz prawa użytkowania wieczystego podmiot rynku funduszy inwestycyjnych i z których podmiot rynku funduszy inwestycyjnych może czerpać korzyści ekonomiczne poprzez ich posiadanie i użycie w określonym czasie. | FIN.02 | wartość | Należy podać łączną wartość pozycji sprawozdawczej wykazanej w formularzu FIN.12. |

| FIN.12 |

| W kolumnach 3 – 6 formularza należy wpisać wartości zagregowane odpowiadające przekrojom ujętym w kolumnach 1 i 2. | |||

| 41 | Typ certyfikatu inwestycyjnego |

| FIN.17 FIN.18 FIN.19 FIN.20 | • PU – publiczny • NP – niepubliczny | Klasyfikacja zgodna z art. 117 ustawy o funduszach. |

| 42 | Typ udziałowego instrumentu finansowego | Klasyfikacja udziałowych instrumentów finansowych | FIN.05 | • AP – akcje i prawa do akcji • KD – kwity depozytowe • UO – udziały w spółkach z ograniczoną odpowiedzialnością • JU – jednostki uczestnictwa • CI – certyfikaty inwestycyjne • UZ – tytuły uczestnictwa emitowane przez instytucje wspólnego inwestowania mające siedzibę za granicą • IN – inne |

|

| 43 | Udziałowe instrumenty finansowe | Instrumenty finansowe stwierdzające udział ich posiadacza w kapitale emitującej je jednostki i dające posiadaczowi prawo do uczestniczenia w zyskach tej jednostki oraz prawo do udziału w funduszach własnych w przypadku likwidacji tej jednostki. Do tej kategorii należy zaliczyć: udziałowe | FIN.02 | wartość | Należy podać łączną wartość pozycji sprawozdawczej. Należy podać łączną wartość pozycji sprawozdawczych, wykazywanych w formularzach FIN.03 oraz FIN.05. |

| FIN.03 | liczba/wartość | W kolumnach 2 – 10 formularza należy wpisać wartości zagregowane odpowiadające przekrojom ujętym w kolumnie 1. | |||

| instrumenty finansowe, udziały oraz tytuły uczestnictwa w instytucjach zbiorowego inwestowania. | FIN.05 | liczba/wartość | W kolumnach 5 – 13 formularza należy wpisać wartości zagregowane odpowiadające przekrojom ujętym w kolumnach 1 – 4. | ||

| 44 | Wierzytelności sekurytyzowane, z wyłączeniem sekurytyzowanych papierów dłużnych | Kategoria w rozumieniu art. 2 pkt 32 ustawy o funduszach | FIN.13 |

| W kolumnach 4 – 12 formularza należy wpisać wartości zagregowane odpowiadające przekrojom ujętym w kolumnach 1 – 3. |

| 45 | Zobowiązania z tytułu otrzymanych kredytów i pożyczek | Kategoria obejmuje kredyty i pożyczki otrzymane przez podmiot rynku funduszy inwestycyjnych od banków krajowych, instytucji kredytowych lub banków zagranicznych. Do tej kategorii należy zaliczyć zobowiązania z tytułu sprzedanych papierów wartościowych z udzielonym przyrzeczeniem odkupu. | FIN.21 |

| W kolumnach 4 – 5 formularza należy wpisać wartości zagregowane odpowiadające przekrojom ujętym w kolumnach 1 – 3. Kategoria ta nie obejmuje naliczonych odsetek. Odsetki te są zaliczone do kategorii Pozostałe zobowiązania i są wykazywane w formularzach FIN.24 i FIN.25. |

| 46 | Zobowiązania | Kategoria w rozumieniu rozporządzenia Ministra Finansów z dnia 24 grudnia 2007 r. w sprawie szczególnych zasad rachunkowości funduszy inwestycyjnych | FIN.02 | wartość | Należy podać łączną wartość pozycji sprawozdawczych wykazywanych w formularzach, FIN.21, FIN.22, FIN.23, FIN.24. |

|

| Definicje kodów i innych pojęć zawartych w formularzach sprawozdawczych | ||||

| 47 | Call/Put | Kategoria obejmuje rodzaj instrumentu pochodnego określanego jako opcja kupna call lub opcja sprzedaży put. | FIN.10 FIN.22 | • C – call • P – put | Należy określić, czy pozycja dotyczy opcji typu call czy opcji typu put. Opcje typu call to opcje, dla których w wyniku realizacji następuje rzeczywisty lub umowny zakup instrumentu bazowego przez nabywcę opcji. Opcje typu put to opcje, dla których w wyniku realizacji następuje rzeczywista lub umowna sprzedaż instrumentu bazowego przez nabywcę opcji. |

| 48 | Częstotliwość wyceny aktywów rzadziej niż raz na miesiąc | Częstotliwość, z jaką podmiot rynku funduszy inwestycyjnych, zgodnie z zapisami w statucie, dokonuje wyceny swoich aktywów. | FIN.01 | • tak • nie |

|

| 49 | Identyfikator podmiotu rynku funduszy inwestycyjnych | Identyfikator podmiotu rynku funduszy inwestycyjnych nadany przez NBP. |

|

| Identyfikator podmiotu rynku funduszy inwestycyjnych zawiera ciąg sześciu znaków numerycznych. |

| 50 | Kod ISIN | Międzynarodowy kod określony w standardzie ISO 6166, jednoznacznie identyfikujący instrument finansowy. | FIN.03 FIN.04 FIN.15 FIN.17 FIN.18 | kod | Kod ISIN instrumentu finansowego zawiera dwanaście znaków alfanumerycznych. Kodem ISIN opisuje się również jednostki uczestnictwa funduszy inwestycyjnych. |

| 51 | Kod ISO kraju partnera operacji/ Kod ISO kraju emitenta/ Kod ISO kraju inicjatora sekurytyzacji | Międzynarodowy kod kraju określony w standardzie ISO 3166-1 | FIN.05 FIN.06 FIN.07 FIN.08 FIN.09 FIN.10 FIN.11 FIN.12 FIN.13 FIN.14 FIN.15 FIN.16 FIN.17 FIN.18 FIN.19 FIN.20 FIN.21 FIN.22 FIN.23 | kod kraju | Kod ISO zawiera dwa znaki alfanumeryczne. |

| 52 | Kod ISO waluty | Międzynarodowy kod waluty określony w standardzie ISO 4217 | FIN.05 FIN.06 FIN.07 FIN.08 FIN.09 FIN.12 FIN.13 FIN.14 FIN.16 FIN.19 FIN.20 FIN.21 FIN.24 | kod waluty | Kod ISO zawiera trzy znaki alfanumeryczne. |

| 53 | Kod ISO waluty 1/ Kod ISO waluty 2 | Międzynarodowy kod waluty określony w standardzie ISO 4217 Oznaczenie waluty 2 operacji wprowadza się w przypadku instrumentów dwuwalutowych. | FIN.10 FIN.11 FIN.22 FIN.23 | kod waluty ZZZ – nie dotyczy | Jako kod ISO waluty 1 należy podać kod waluty będącej walutą rozliczenia instrumentu pochodnego. Jako kod ISO waluty 2 należy podać kod waluty będącej walutą bazową (instrumentem bazowym) instrumentu pochodnego. W przypadku instrumentów jednowalutowych w pozycji kod ISO waluty 2 należy wybrać wpis „nie dotyczy". Kod ISO zawiera trzy znaki alfanumeryczne. |

| 54 | Liczba certyfikatów inwestycyjnych (stan na początek okresu)/ Liczba certyfikatów inwestycyjnych (stan na koniec okresu) | Kategoria obejmuje liczbę certyfikatów inwestycyjnych wyemitowanych przez podmiot rynku funduszy inwestycyjnych i wydanych na rzecz inwestorów lub przydzielonych inwestorom poprzez dokonanie wpisu w ewidencji uczestników funduszu, według stanu na początek okresu sprawozdawczego/według stanu na koniec okresu sprawozdawczego. | FIN.17 FIN.18 FIN.19 FIN.20 | liczba | Liczbę certyfikatów inwestycyjnych wykazuje się z dokładnością do trzech cyfr po przecinku. |

| 55 | Liczba jednostek uczestnictwa (stan na początek okresu)/ Liczba jednostek uczestnictwa (stan na koniec okresu) | Kategoria obejmuje liczbę jednostek uczestnictwa zbytych przez podmiot rynku funduszy inwestycyjnych na rzecz inwestorów według stanu na początek okresu sprawozdawczego/według stanu na koniec okresu sprawozdawczego. | FIN.15 FIN.16 | liczba | Liczbę jednostek uczestnictwa wykazuje się z dokładnością do trzech cyfr po przecinku. |

| 56 | Liczba papierów (stan na początek okresu)/ Liczba papierów (stan na koniec okresu) | Kategoria obejmuje liczbę udziałowych instrumentów finansowych według stanu na początek okresu sprawozdawczego/według stanu na koniec okresu sprawozdawczego. | FIN.03 FIN.05 | liczba | Liczbę udziałowych instrumentów wartościowych wykazuje się z dokładnością do trzech cyfr po przecinku. |

| 57 | Pozostałe zmiany | Inne zmiany wartości, które nie wynikają z transakcji, zmian wyceny lub różnic kursowych. | FIN.03 FIN.04 FIN.05 FIN.06 FIN.10 FIN.11 FIN.13 FIN.22 FIN.23 | wartość | Pozostałe zmiany obejmują zmiany w klasyfikacji instrumentów finansowych, wynikające ze zmian w metodologii oraz z przeniesienia podmiotu do innego sektora. Są to zmiany będące wynikiem jedynie przesunięć w stanach między poszczególnymi kategoriami, a nie będące rezultatem transakcji. Przykładowe operacje powodujące powstanie pozostałych zmian to: – umorzenie należności i zobowiązań, – zamiana obligacji zamiennych na akcje, – zamiana praw do akcji na akcje. |

| 58 | Różnice kursowe | Zmiany w wartości pozycji wynikające ze stosowania kursów różnych walut obcych wyrażonych w złotych, w rozumieniu art. 30 ustawy z dnia 29 września 1994 r. o rachunkowości, wyrażone w złotych. | FIN.05 FIN.06 FIN.10 FIN.11 FIN.13 FIN.22 | wartość | Zmiany stanów wynikające z wpływu zmian kursów walut na pozycje bilansowe wyrażone w walutach obcych, przeliczone na złote. |

| 59 | Termin pierwotny | Kategoria w rozumieniu § 2 pkt 11 niniejszego rozporządzenia | FIN.06 | • K – do 1 roku włącznie • A – powyżej 1 roku do 2 lat włącznie • B – powyżej 2 lat | Jeżeli dany instrument jest płatny na żądanie, to należy go zakwalifikować jako instrument z terminem pierwotnym do jednego roku włącznie. Jeżeli termin spłaty nie jest określony, to taki instrument należy zakwalifikować jako instrument z terminem pierwotnym powyżej dwóch lat. Jeżeli zgodnie z umową nastąpi zamiana instrumentu finansowego z krótkoterminowego na długoterminowy, zmianę tą należy wykazać w kolumnach: Transakcje – wzrost, jako zwiększenie wartości instrumentu długoterminowego oraz Transakcje – spadek, jako zmniejszenie wartości instrumentu krótkoterminowego. Zasadę tę stosuje się odpowiednio do zamiany instrumentu długoterminowego na krótkoterminowy |

| FIN.07 FIN.08 FIN.21 | • K – do 1 roku włącznie • D – powyżej 1 roku | Jeżeli dany instrument jest płatny na żądanie, należy go zakwalifikować jako instrument z terminem pierwotnym do jednego roku włącznie. Jeżeli termin spłaty nie jest określony, to taki instrument należy zakwalifikować jako instrument z terminem pierwotnym powyżej jednego roku. Jeżeli zgodnie z umową nastąpi zamiana instrumentu finansowego z krótkoterminowego na długoterminowy, zmianę tę należy wykazać w kolumnach: Transakcje – wzrost, jako zwiększenie wartości instrumentu długoterminowego, oraz Transakcje – spadek, jako zmniejszenie wartości instrumentu krótkoterminowego. Zasadę tę stosuje się odpowiednio do zamiany instrumentu długoterminowego na krótkoterminowy. | |||

| 60 | Transakcje – sprzedaż | Wartość składników lokat sprzedanych w okresie sprawozdawczym | FIN.04 FIN.06 | wartość | Kategoria ta obejmuje wypłacone odsetki od dłużnych papierów wartościowych. |

| FIN.03 FIN.05 FIN.10 FIN.11 FIN.12 FIN.13 FIN.22 FIN.23 | wartość |

| |||

| 61 | Transakcje – umorzenie | Wartość jednostek uczestnictwa/certyfikatów inwestycyjnych umorzonych w okresie sprawozdawczym | FIN.15 FIN.16 FIN.17 FIN.18 FIN.19 FIN.20 | wartość

|

|

| 62 | Transakcje – zakup | Wartość składników lokat zakupionych w okresie sprawozdawczym | FIN.03 FIN.04 FIN.05 FIN.06 FIN.10 FIN.11 FIN.12 FIN.13 FIN.22 FIN.23 | wartość |

|

| 63 | Transakcje – zbycie | Wartość jednostek uczestnictwa/certyfikatów inwestycyjnych zbytych w okresie sprawozdawczym | FIN.15 FIN.16 FIN.17 FIN.18 FIN.19 FIN.20 | wartość |

|

| 64 | Wartość bilansowa | Wartość aktywów/zobowiązań podmiotu rynku funduszy inwestycyjnych ustalona na koniec okresu sprawozdawczego zgodnie z zapisami w księgach rachunkowych podmiotu rynku funduszy inwestycyjnych. Wartość bilansowa na początek okresu jest równa wartości bilansowej na koniec poprzedniego okresu sprawozdawczego. | FIN.05 FIN.06 FIN.13 | wartość | Wartość bilansowa (stan na koniec okresu) równa się wartości bilansowej (stan na początek okresu), powiększonej o transakcje zakupu/zbycia, zmniejszonej o transakcje sprzedaży/umorzenia, z uwzględnieniem zmian wyceny, różnic kursowych i pozostałych zmian. |

| FIN.03 FIN.04 FIN.12 FIN.14 FIN.15 FIN.16 FIN.17 FIN.18 FIN.19 FIN.20 FIN.21 FIN.24 | wartość |

| |||

| 65 | Wartość nominalna (stan na początek okresu)/Wartość nominalna (stan na koniec okresu) | Wartość, jaką otrzymuje inwestor przy wykupie danego papieru wartościowego, przypisywana mu w momencie emisji. | FIN.04 FIN.06 | wartość | Wartość nominalna na początek okresu jest równa wartości nominalnej na koniec poprzedniego okresu. |

| Kwota główna z tytułu zaciągniętej pożyczki, należna do zapłaty w dniu wymagalności zobowiązania, lub wartość złożonego depozytu, którą podmiot jest obowiązany zwrócić w terminie, w którym następuje likwidacja depozytu i od której nalicza się oprocentowanie. | FIN.07 FIN.08 FIN.09 | wartość | Wartość nominalna na początek okresu jest równa wartości nominalnej na koniec poprzedniego okresu. | ||

| Kwota główna wierzytelności sekurytyzowanych | FIN.13 | wartość | Wartość nominalna na początek okresu jest równa wartości nominalnej na koniec poprzedniego okresu. | ||

| 66 | Wartość rynkowa (stan na początek okresu)/Wartość rynkowa (stan na koniec okresu) | Dla instrumentów pochodnych asymetrycznych (opcji) jest to wartość godziwa instrumentu pochodnego odpowiednio na początek/koniec okresu sprawozdawczego, tj. bieżąca wartość premii opcyjnej. Dla instrumentów pochodnych symetrycznych jest to wartość godziwa instrumentu pochodnego odpowiednio na początek/koniec okresu sprawozdawczego, tj. bieżąca wartość umownego zysku bądź straty z pozycji. | FIN.10 FIN.11 FIN.22 FIN.23 | wartość |

|

| 67 | Zmiana wyceny | Zmiana wyceny jest to zmiana wartości (ujemna lub dodatnia) instrumentu finansowego wynikająca z aktualizacji wyceny jego wartości. | FIN.06 | wartość | Kategoria ta obejmuje naliczone i niezapłacone odsetki od dłużnych papierów wartościowych. |

| FIN.05 FIN.10 FIN.11 FIN.13 FIN.22 FIN.23 | wartość |

| |||

1 Lista krajowych monetarnych instytucji finansowych udostępniona jest na stronie internetowej NBP http://www.nbp.pl/home.aspx?f=/statystyka/sprawozdawczosc/mif.htm, natomiast lista monetarnych instytucji finansowych krajów członkowskich Unii Europejskiej znajduje się na stronie internetowej Europejskiego Banku Centralnego http://www.ecb.int/stats/money/mfi/elegass/html/index.en.html.

Załącznik nr 2

FORMULARZE I OBJAŚNIENIA DO FORMULARZY – KASY I KASA KRAJOWA

I. Wzory formularzy dla kas i Kasy Krajowej

Objaśnienia:

1) Numer kasy – numer kasy zapisany w rejestrze kas prowadzonym przez Kasę Krajową.

2) Adres kasy – nazwa ulicy, numer, kod pocztowy, miejscowość – odpowiednio dla siedziby kasy.

Pozycje 3, 4 lub 5 należy wypełnić, jeżeli którakolwiek ze wskazanych okoliczności miała miejsce. W przypadku łączenia kas informację sporządza się dla kasy przejmującej.

1) Z wyjątkiem zobowiązań wobec banków krajowych, oddziałów instytucji kredytowych, oddziałów banków zagranicznych i spółdzielczych kas oszczędnościowo-kredytowych, które nie figurują na liście monetarnych instytucji finansowych, oraz wobec Kasy Krajowej.

2) Zarejestrowanych w Krajowym Rejestrze Sądowym do dnia uzyskania zezwolenia Komisji Nadzoru Finansowego na rozpoczęcie działalności.

II. Objaśnienia do formularzy PD001, PD002, PD003, PD004 i PD005

Jednostki instytucjonalne i sektory

Monetarne instytucje finansowe – instytucje finansowe, których działalność polega na przyjmowaniu depozytów lub bliskich substytutów depozytów od podmiotów innych niż monetarne instytucje finansowe oraz na udzielaniu kredytów lub inwestowaniu w papiery wartościowe na własny rachunek.

Lista krajowych monetarnych instytucji finansowych jest udostępniona na stronie internetowej NBP:http://www.nbp.pl/home.aspx?f=/statystyka/sprawozdawczosc/mif.htm, natomiast lista monetarnych instytucji finansowych krajów członkowskich Unii Europejskiej znajduje się na stronie internetowej Europejskiego Banku Centralnego:http://www.ecb.inet/stats/money/mfi/elegass/html/index.en.html.

Instytucje rządowe i samorządowe obejmują: organy władzy publicznej i podległe im jednostki organizacyjne, państwowe osoby prawne oraz inne państwowe jednostki organizacyjne nieobjęte Krajowym Rejestrem Sądowym, których działalność jest finansowana ze środków publicznych w całości lub w przeważającej części (z wyjątkiem przedsiębiorstw państwowych, banków państwowych, spółek prawa handlowego). Do tego sektora zalicza się: ministerstwa i inne instytucje centralne, organy administracji samorządowej (gminne, powiatowe i wojewódzkie) i podlegające im jednostki organizacyjne oraz wszystkie centralne i lokalne jednostki instytucjonalne, których podstawową działalnością jest zabezpieczenie świadczeń społecznych.

Pozostałe instytucje pośrednictwa finansowego i pomocnicze instytucje finansowe: