REKLAMA

Dziennik Ustaw - rok 2016 poz. 1756

OBWIESZCZENIE

MINISTRA SKARBU PAŃSTWA

z dnia 30 września 2016 r.

w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Skarbu Państwa w sprawie pomocy publicznej udzielanej w celu ratowania lub restrukturyzacji przedsiębiorców

1. Na podstawie art. 16 ust. 3 ustawy z dnia 20 lipca 2000 r. o ogłaszaniu aktów normatywnych i niektórych innych aktów prawnych (Dz. U. z 2016 r. poz. 296 i 1579) ogłasza się w załączniku do niniejszego obwieszczenia jednolity tekst rozporządzenia Ministra Skarbu Państwa z dnia 20 marca 2015 r. w sprawie pomocy publicznej udzielanej w celu ratowania lub restrukturyzacji przedsiębiorców (Dz. U. poz. 531), z uwzględnieniem zmian wprowadzonych rozporządzeniem Ministra Skarbu Państwa z dnia 20 sierpnia 2015 r. zmieniającym rozporządzenie w sprawie pomocy publicznej udzielanej w celu ratowania lub restrukturyzacji przedsiębiorców (Dz. U. poz. 1230).

2. Podany w załączniku do niniejszego obwieszczenia tekst jednolity rozporządzenia nie obejmuje § 2 i § 3 rozporządzenia Ministra Skarbu Państwa z dnia 20 sierpnia 2015 r. zmieniającego rozporządzenie w sprawie pomocy publicznej udzielanej w celu ratowania lub restrukturyzacji przedsiębiorców (Dz. U. poz. 1230), które stanowią:

„§ 2. W przypadku wniosków o udzielenie pomocy na restrukturyzację, złożonych i nierozpatrzonych przed dniem wejścia w życie rozporządzenia, do wyboru formy udzielenia tej pomocy stosuje się przepisy dotychczasowe.

§ 3. Rozporządzenie wchodzi w życie po upływie 14 dni od dnia ogłoszenia.”.

Minister Skarbu Państwa: wz. H. Kowalczyk

Załącznik do obwieszczenia Ministra Skarbu Państwa

z dnia 30 września 2016 r. (poz. 1756)

ROZPORZĄDZENIE

MINISTRA SKARBU PAŃSTWA1)

z dnia 20 marca 2015 r.

w sprawie pomocy publicznej udzielanej w celu ratowania lub restrukturyzacji przedsiębiorców

Na podstawie art. 2b pkt 1 ustawy z dnia 8 sierpnia 1996 r. o zasadach wykonywania uprawnień przysługujących Skarbowi Państwa (Dz. U. z 2016 r. poz. 154 i 888) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1. Rozporządzenie określa tryb, warunki i formy udzielania pomocy publicznej w celu ratowania lub restrukturyzacji przedsiębiorców, o których mowa w art. 2 pkt 8a ustawy z dnia 8 sierpnia 1996 r. o zasadach wykonywania uprawnień przysługujących Skarbowi Państwa.

§ 2. Użyte w rozporządzeniu określenia oznaczają:

1) długookresowa zdolność do konkurowania na rynku – zdolność przedsiębiorcy do pokrywania kosztów prowadzonej działalności gospodarczej, w tym kosztów amortyzacji i kosztów finansowych, bez konieczności dalszego wspierania tego przedsiębiorcy środkami publicznymi;

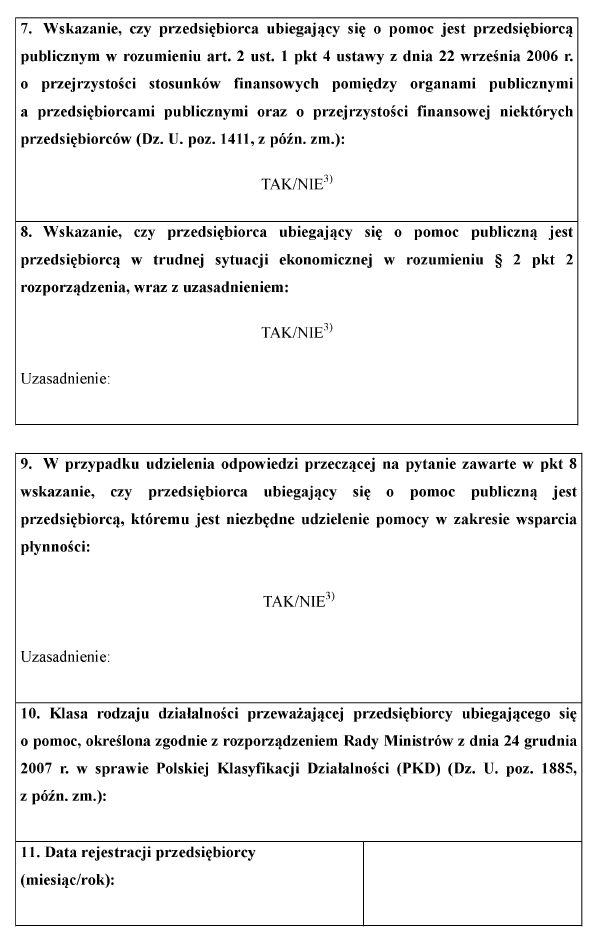

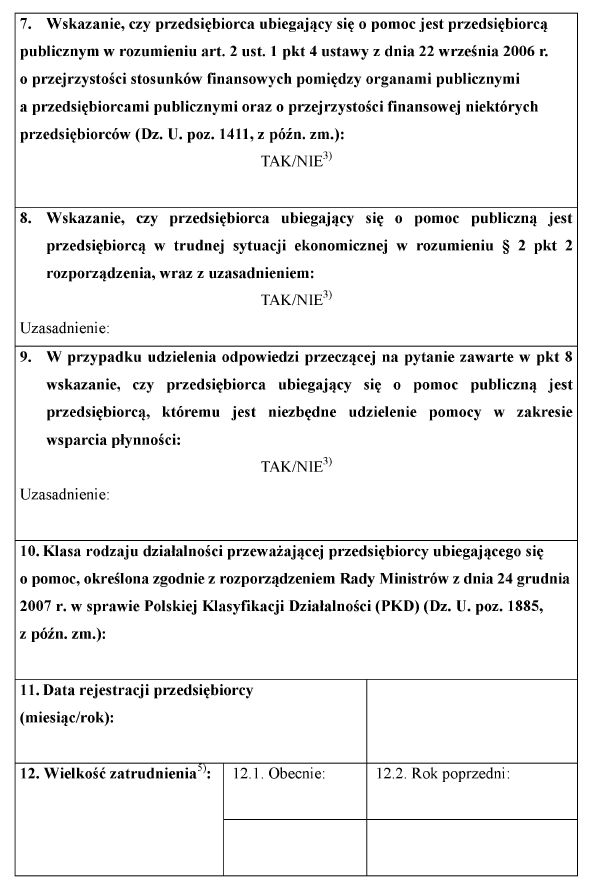

2) przedsiębiorca znajdujący się w trudnej sytuacji ekonomicznej – przedsiębiorcę znajdującego się w trudnej sytuacji zgodnie z kryteriami określonymi przez Komisję Europejską2);

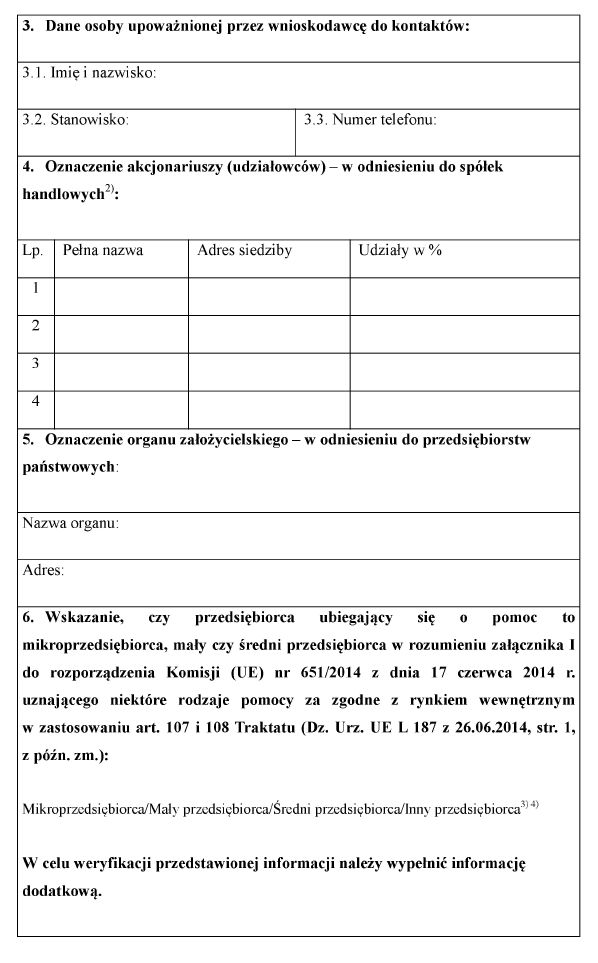

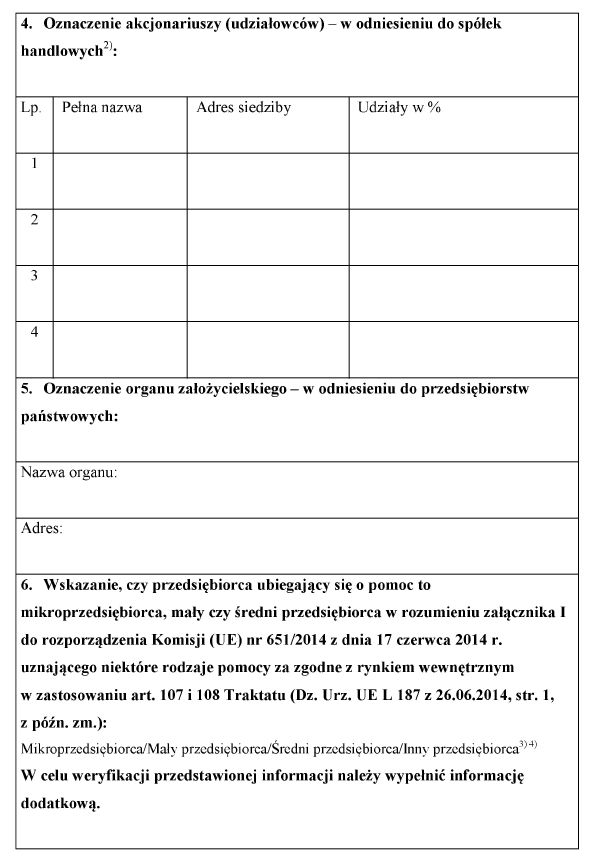

3) przedsiębiorca należący do grupy kapitałowej – przedsiębiorcę będącego przedsiębiorstwem partnerskim albo powiązanym, o których mowa w art. 3 załącznika I do rozporządzenia Komisji Europejskiej (UE) nr 651/2014 z dnia 17 czerwca 2014 r. uznającego niektóre rodzaje pomocy za zgodne z rynkiem wewnętrznym w zastosowaniu art. 107 i 108 Traktatu (Dz. Urz. UE L 187 z 26.06.2014, str. 1, z późn. zm.3));

4) mały lub średni przedsiębiorca – przedsiębiorcę będącego małym lub średnim przedsiębiorstwem w rozumieniu przepisów załącznika I do rozporządzenia wymienionego w pkt 3, a w przypadku, o którym mowa w § 26, z wyłączeniem art. 3 ust. 4 tego załącznika;

5) pomoc w celu ratowania – ograniczoną w czasie pomoc finansową udzielaną w celu umożliwienia przedsiębiorcy prowadzenia działalności gospodarczej przez czas niezbędny do dokonania koniecznych analiz oraz opracowania planu restrukturyzacji albo likwidacji działalności;

6) pomoc w celu restrukturyzacji – pomoc, przez którą należy rozumieć:

a) tymczasową pomoc na restrukturyzację – ograniczoną w czasie pomoc finansową dla małego lub średniego przedsiębiorcy, udzielaną w przypadku, o którym mowa w § 26, w celu umożliwienia przedsiębiorcy prowadzenia działalności gospodarczej przez czas niezbędny do wdrożenia działań restrukturyzacyjnych prowadzących do przywrócenia przedsiębiorcy długookresowej zdolności do konkurowania na rynku,

b) pomoc na restrukturyzację – pomoc przewidzianą w planie restrukturyzacji, udzielaną przedsiębiorcy w celu realizacji procesu restrukturyzacji i ograniczoną do minimum niezbędnego do przywrócenia przedsiębiorcy długookresowej zdolności do konkurowania na rynku;

7) plan restrukturyzacji – zatwierdzony przez właściwy organ przedsiębiorcy ubiegającego się o pomoc na restrukturyzację plan, w którym okres restrukturyzacji jest ograniczony do niezbędnego minimum, mający na celu przywrócenie przedsiębiorcy długookresowej zdolności do konkurowania na rynku dzięki restrukturyzacji majątkowej, finansowej, organizacyjnej, zatrudnienia lub mającej na celu modernizację lub racjonalizację produkcji, w tym zmianę profilu produkcyjnego;

8) uproszczony plan restrukturyzacji – zatwierdzony przez właściwy organ przedsiębiorcy ubiegającego się o tymczasową pomoc na restrukturyzację plan, w którym okres restrukturyzacji jest ograniczony do niezbędnego minimum, określający działania niezbędne do przywrócenia przedsiębiorcy długookresowej zdolności do konkurowania na rynku bez udzielania innej pomocy niż tymczasowa pomoc na restrukturyzację;

9) stopa bazowa – stopę oprocentowania okresowo ustalaną przez Komisję Europejską4), obowiązującą w dniu podpisania umowy stanowiącej podstawę udzielenia pomocy w celu ratowania lub pomocy w celu restrukturyzacji;

10) dzień udzielenia pomocy – w zależności od formy udzielanej pomocy: dzień wypłaty środków lub ich pierwszej transzy, dzień objęcia obligacji, dzień podjęcia przez ministra decyzji o zmianie terminu spłaty zobowiązań albo dzień objęcia udziałów lub akcji;

11) minister – ministra właściwego do spraw Skarbu Państwa.

Rozdział 2

Warunki udzielania pomocy w celu ratowania i pomocy w celu restrukturyzacji

§ 3. 1. Pomoc w celu ratowania lub pomoc w celu restrukturyzacji może być udzielona przedsiębiorcy znajdującemu się w trudnej sytuacji ekonomicznej, o ile przedsiębiorca:

1) rozpoczął działalność gospodarczą w danym sektorze co najmniej 3 lata przed dniem złożenia wniosku o udzielenie pomocy;

2) nie prowadzi działalności gospodarczej w sektorach hutnictwa żelaza i stali, górnictwa węgla lub w sektorze finansowym;

3) spełnia szczególne kryteria określone w przepisach prawa Unii Europejskiej dotyczące udzielania pomocy publicznej – jeżeli prowadzi działalność gospodarczą w sektorach: rolnictwa, rybołówstwa i akwakultury5);

4) nie jest przedsiębiorcą należącym do grupy kapitałowej ani nie jest przejmowany przez żadnego przedsiębiorcę należącego do grupy kapitałowej, z wyjątkiem sytuacji, gdy wykaże, że jego trudna sytuacja ekonomiczna:

a) ma charakter wewnętrzny i nie jest wynikiem nieuzasadnionego podziału kosztów w ramach grupy kapitałowej oraz

b) jest zbyt poważna, aby mogła zostać rozwiązana przez przedsiębiorcę lub przedsiębiorców należących do tej samej grupy kapitałowej.

2. Pomoc w celu ratowania lub w przypadku małego lub średniego przedsiębiorcy tymczasowa pomoc na restrukturyzację może być udzielona przedsiębiorcy spełniającemu przesłanki określone w ust. 1, który nie znajduje się w trudnej sytuacji, lecz z powodu zaistnienia wyjątkowych i nieprzewidzianych okoliczności potrzebuje pilnego wsparcia płynności.

§ 4. 1. Pomoc w celu ratowania lub pomoc w celu restrukturyzacji może być udzielona, jeżeli zapobiega trudnościom społecznym lub prowadzi do przezwyciężenia niedoskonałości rynku, o których mowa w ust. 2 i 3, jeżeli bez jej udzielenia cel ten nie zostałby osiągnięty lub zostałby osiągnięty w mniejszym zakresie.

2. W odniesieniu do małego i średniego przedsiębiorcy w przypadku, o którym mowa w § 26, przez trudności społeczne lub niedoskonałości rynku rozumie się w szczególności:

1) ryzyko opuszczenia rynku przez przedsiębiorcę prowadzącego działalność innowacyjną lub mającego duży potencjał wzrostu, skutkującego negatywnymi konsekwencjami dla danego regionu lub sektora;

2) ryzyko opuszczenia rynku przez przedsiębiorcę o silnych powiązaniach z innymi lokalnymi lub regionalnymi przedsiębiorcami, szczególnie z sektora małych i średnich przedsiębiorców;

3) występowanie ograniczeń na rynkach finansowych, skutkujących zwiększeniem liczby upadłości przedsiębiorców;

4) występowanie innych niż wymienione w pkt 1–3 trudności, należycie uzasadnionych przez przedsiębiorcę.

3. W przypadku przedsiębiorcy innego niż mały lub średni przez trudności społeczne lub niedoskonałości rynku rozumie się w szczególności:

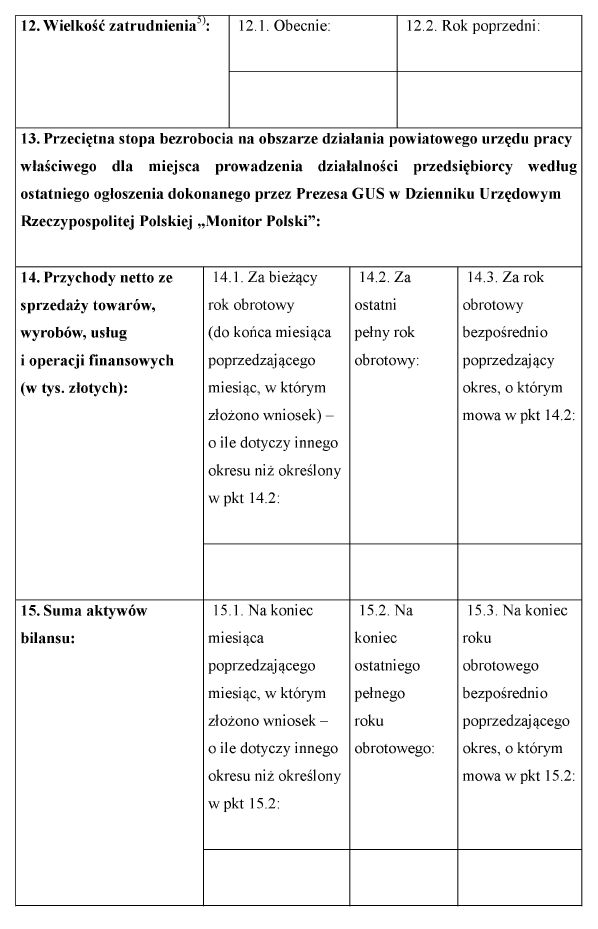

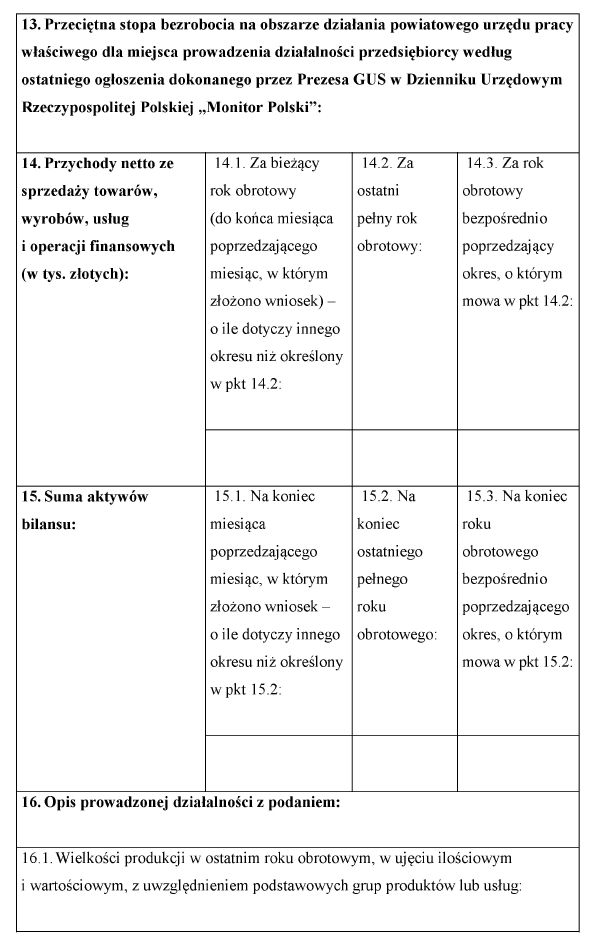

1) wyższą niż średnia unijna lub średnia krajowa stopę bezrobocia w regionie określonym na poziomie 2 (województwo), zgodnie z przepisami wydanymi na podstawie art. 40 ust. 2 ustawy z dnia 29 czerwca 1995 r. o statystyce publicznej (Dz. U. z 2016 r. poz. 1068), która ma charakter stały i której towarzyszą trudności związane z tworzeniem nowych miejsc pracy w tym regionie;

2) ryzyko przerwania świadczenia usługi w ogólnym interesie gospodarczym lub innej ważnej usługi, którą trudno jest zastąpić i w przypadku której konkurentom trudno byłoby rozpocząć jej świadczenie;

3) negatywne konsekwencje opuszczenia rynku przez przedsiębiorcę o istotnym znaczeniu dla danego regionu lub sektora;

4) występowanie ograniczeń na rynkach finansowych, skutkujących zwiększeniem liczby upadłości przedsiębiorców;

5) ryzyko opuszczenia rynku przez przedsiębiorcę, skutkującego utratą ważnej wiedzy technicznej lub eksperckiej;

6) występowanie innych niż wymienione w pkt 1–5 trudności, należycie uzasadnionych przez przedsiębiorcę.

§ 5. 1. Pomoc na restrukturyzację powinna być ograniczona do minimum niezbędnego do przywrócenia przedsiębiorcy długookresowej zdolności do konkurowania na rynku, biorąc pod uwagę w szczególności wielkość, formę udzielanej pomocy oraz podział obciążeń, o których mowa w ust. 5–7.

2. Pomoc na restrukturyzację może stanowić jedynie uzupełnienie wkładu własnego przedsiębiorcy, który obejmuje środki:

1) własne przedsiębiorcy lub

2) pochodzące od akcjonariuszy lub udziałowców przedsiębiorcy lub innych przedsiębiorców należących do tej samej grupy kapitałowej co przedsiębiorca, lub

3) pochodzące od wierzycieli przedsiębiorcy, lub

4) inne środki uzyskane na warunkach rynkowych.

3. Udział środków, o których mowa w ust. 2, w kosztach restrukturyzacji wynosi co najmniej 50%.

4. W odniesieniu do małego lub średniego przedsiębiorcy w przypadku, o którym mowa w § 26, udział środków, o których mowa w ust. 2, w kosztach restrukturyzacji wynosi:

1) 25% – w przypadku małego przedsiębiorcy;

2) 40% – w przypadku średniego przedsiębiorcy.

5. W przypadku wykazania przez przedsiębiorcę wyjątkowych okoliczności lub szczególnych trudności udział środków, o których mowa w ust. 2, w kosztach restrukturyzacji może być niższy niż określony w ust. 3.

6.6) Pomoc na restrukturyzację może zostać udzielona w formie wsparcia kapitałowego, o której mowa w § 16 ust. 1 pkt 3, 4 i 7, jeżeli akcjonariusze lub udziałowcy inni niż Skarb Państwa, lub inni przedsiębiorcy, należący do tej samej grupy kapitałowej co przedsiębiorca, zapewnią środki, które są wystarczające na pokrycie straty przedsiębiorcy, w formie wsparcia kapitałowego.

7. W przypadku gdy środki akcjonariuszy, udziałowców lub innych przedsiębiorców należących do tej samej grupy kapitałowej nie są wystarczające na pokrycie strat przedsiębiorcy, pomoc na restrukturyzację może zostać udzielona w formie wsparcia kapitałowego, o której mowa w § 16 ust. 1 pkt 3, 4 i 7, jeżeli wierzyciele nieposiadający wierzytelności zabezpieczonych hipoteką, zastawem, zastawem rejestrowym, zastawem skarbowym lub hipoteką morską zapewnią środki w celu pokrycia pozostałej straty przedsiębiorcy przez: 7)

1) konwersję wierzytelności na akcje lub udziały przedsiębiorcy lub

2) zmniejszenie wysokości wierzytelności.

8. Przepisów ust. 6 i 7 nie stosuje się, jeżeli ich zastosowanie prowadziłoby do nieproporcjonalnego obciążenia akcjonariuszy lub udziałowców, lub innych przedsiębiorców, należących do tej samej grupy kapitałowej co przedsiębiorca, lub wierzycieli nieposiadających wierzytelności zabezpieczonych hipoteką, zastawem, zastawem rejestrowym, zastawem skarbowym lub hipoteką morską, w szczególności gdy:

1) kwota pomocy jest niewielka w porównaniu z środkami własnymi przedsiębiorcy;

2) wierzyciele odzyskaliby mniejszą kwotę wierzytelności niż w postępowaniu upadłościowym lub likwidacyjnym, przy założeniu, że pomoc publiczna nie byłaby udzielona.

9. Działania podejmowane na podstawie ust. 6 i 7 nie mogą stanowić pomocy publicznej w rozumieniu art. 107 ust. 1 Traktatu o funkcjonowaniu Unii Europejskiej.

10. Pomoc na restrukturyzację nie może służyć finansowaniu nowych inwestycji, z wyjątkiem inwestycji niezbędnych do odzyskania przez przedsiębiorcę długookresowej zdolności do konkurowania na rynku.

§ 6. 1. Pomoc na restrukturyzację może być udzielona, o ile przedsiębiorca zastosuje środki wyrównujące zakłócenia konkurencji na rynku, do których należą w szczególności:

1) zbycie aktywów, o ile to możliwe, w postaci zorganizowanej części przedsiębiorstwa;

2) ograniczenie zdolności produkcyjnych;

3) ograniczenie udziału przedsiębiorcy w rynku;

4) nienabywanie akcji lub udziałów w okresie restrukturyzacji, z wyjątkiem gdy jest to niezbędne do przywrócenia przedsiębiorcy długookresowej zdolności do konkurowania na rynku;

5) nierozpowszechnianie informacji wskazujących, że produkty lub usługi przedsiębiorcy mają przewagę konkurencyjną nad innymi produktami lub usługami ze względu na udzieloną pomoc na restrukturyzację;

6) niepodejmowanie działań zmierzających do zdobywania nowych rynków.

2. Środki, o których mowa w ust. 1 pkt 1–3, stosuje się bez zbędnej zwłoki, w okresie restrukturyzacji, na rynku, na którym przedsiębiorca będzie miał znaczącą pozycję po zakończeniu restrukturyzacji.

3. Możliwe jest dodatkowo zastosowanie innych środków niż wymienione w ust. 1, polegających na ułatwianiu wejścia na rynek innym przedsiębiorcom. W wyjątkowych okolicznościach środki te mogą zastąpić środki wymienione w ust. 1.

4. Środki, o których mowa w ust. 1 pkt 6, mogą być wymagane wyłącznie w sytuacji, w której przedsiębiorca w wyniku otrzymania pomocy na restrukturyzację może oferować produkty lub usługi na warunkach nieosiągalnych dla innych przedsiębiorców, którzy pomocy nie otrzymali, i nie jest możliwe zastosowanie innych środków wyrównujących zakłócenia konkurencji na rynku.

5. Rodzaj i zakres środków wyrównujących zakłócenia konkurencji na rynku powinny być dostosowane w szczególności do wielkości, formy i warunków udzielanej pomocy na restrukturyzację, wielkości przedsiębiorcy, jego udziału w rynku oraz świadczenia przez przedsiębiorcę usług w ogólnym interesie gospodarczym.

6. Środki wyrównujące zakłócenia konkurencji na rynku nie mogą zagrażać rentowności przedsiębiorcy ani powodować zagrożeń dla struktury rynku, na którym działa przedsiębiorca, lub interesów konsumentów.

7. Nie stanowią środków wyrównujących zakłócenia konkurencji na rynku działania polegające na likwidacji lub ograniczeniu działalności przedsiębiorcy, które są konieczne do przywrócenia przedsiębiorcy długookresowej zdolności do konkurowania na rynku.

8. Przepisów ust. 1–7 nie stosuje się do małego przedsiębiorcy w przypadku, o którym mowa w § 26, jednakże w trakcie realizacji planu restrukturyzacji przedsiębiorca taki nie może zwiększać zdolności produkcyjnych.

§ 7. 1. Pomoc w celu ratowania lub pomoc w celu restrukturyzacji może być udzielona, jeżeli przedsiębiorca:

1) nie otrzymał wcześniej pomocy w celu ratowania lub pomocy w celu restrukturyzacji albo

2) otrzymał pomoc w celu ratowania lub pomoc w celu restrukturyzacji i upłynęło co najmniej 10 lat od najpóźniejszego z następujących zdarzeń:

a) przyznania przedsiębiorcy pomocy publicznej,

b) zakończenia realizacji poprzedniego planu restrukturyzacji,

c) zaprzestania realizacji poprzedniego planu restrukturyzacji.

2. Pomoc w celu ratowania lub pomoc w celu restrukturyzacji może być udzielona przed upływem 10 lat od upływu jednego ze zdarzeń wymienionych w ust. 1 pkt 2, jeżeli:

1) przyznanie pomocy na restrukturyzację następuje po udzieleniu pomocy w celu ratowania lub tymczasowej pomocy na restrukturyzację i stanowi część jednego procesu restrukturyzacji albo

2) przyznanie tymczasowej pomocy na restrukturyzację następuje po udzieleniu pomocy w celu ratowania i stanowi część jednego procesu restrukturyzacji, albo

3) minęło co najmniej 5 lat od przyznania przedsiębiorcy pomocy w celu ratowania lub tymczasowej pomocy na restrukturyzację, po którym nie nastąpiło przyznanie pomocy na restrukturyzację, a przedsiębiorca wykazywał długookresową zdolność do konkurowania na rynku i wystąpiły nieprzewidywalne okoliczności, za które przedsiębiorca nie ponosi odpowiedzialności, albo

4) jest konieczna z powodu nieprzewidywalnych okoliczności, za które przedsiębiorca nie ponosi odpowiedzialności.

3. Pomoc w celu ratowania lub pomoc w celu restrukturyzacji może być udzielona przedsiębiorcy należącemu do grupy kapitałowej, w przypadku gdy którykolwiek przedsiębiorca należący do tej grupy kapitałowej otrzymał pomoc w celu ratowania lub pomoc w celu restrukturyzacji, jeżeli od udzielenia tej pomocy lub od zakończenia bądź zaprzestania realizacji poprzedniego planu restrukturyzacji któregokolwiek przedsiębiorcy należącego do tej grupy kapitałowej upłynęło co najmniej 10 lat, licząc od dnia wystąpienia najpóźniejszego z tych zdarzeń.

4. W przypadku gdy przedsiębiorca należący do grupy kapitałowej otrzymał pomoc w celu ratowania lub pomoc w celu restrukturyzacji, inny przedsiębiorca należący do tej grupy kapitałowej może otrzymać pomoc w celu ratowania lub pomoc w celu restrukturyzacji przed upływem okresu, o którym mowa w ust. 3, liczonego w odniesieniu do przedsiębiorcy należącego do tej samej grupy kapitałowej, który otrzymał pomoc, pod warunkiem że planowana pomoc nie będzie przekazana temu przedsiębiorcy.

5. Pomoc w celu ratowania lub pomoc w celu restrukturyzacji może być udzielona przedsiębiorcy nabywającemu aktywa od innego przedsiębiorcy, który otrzymał pomoc w celu ratowania lub pomoc w celu restrukturyzacji przed zbyciem tych aktywów, jeżeli od udzielenia tej pomocy lub od zakończenia bądź zaprzestania realizacji poprzedniego planu restrukturyzacji przedsiębiorcy zbywającego aktywa upłynęło co najmniej 10 lat, licząc od wystąpienia najpóźniejszego z tych zdarzeń.

6. Pomoc w celu ratowania lub pomoc w celu restrukturyzacji może być udzielona przedsiębiorcy nabywającemu aktywa od innego przedsiębiorcy, który otrzymał pomoc w celu ratowania lub pomoc w celu restrukturyzacji przed zbyciem tych aktywów przed upływem okresu, o którym mowa w ust. 5, jeżeli nabywca aktywów nie kontynuuje działalności gospodarczej przedsiębiorcy, który otrzymał pomoc.

7. Brak kontynuacji działalności gospodarczej przedsiębiorcy, który otrzymał pomoc, występuje w szczególności w sytuacji, w której spełnione są łącznie następujące warunki:

1) w chwili dokonywania transakcji nabywający i zbywający aktywa nie należeli do jednej grupy kapitałowej;

2) przedsiębiorca nabył aktywa za wartość godziwą w rozumieniu art. 28 ust. 6 ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2016 r. poz. 1047);

3) zbycie aktywów, w tym w toku postępowania upadłościowego przedsiębiorcy, który zbył aktywa, nie zostało dokonane wyłącznie w celu wykazania, że nabywca aktywów nie kontynuuje działalności gospodarczej zbywcy.

§ 8. Pomoc w celu ratowania lub pomoc w celu restrukturyzacji może zostać udzielona przedsiębiorcy świadczącemu usługi w ogólnym interesie gospodarczym, nawet jeżeli nie są spełnione warunki określone w § 3–7, w przypadku gdy jest to niezbędne do zachowania ciągłości tych usług, nie dłużej jednak niż do momentu przekazania obowiązku świadczenia tych usług kolejnemu przedsiębiorcy.

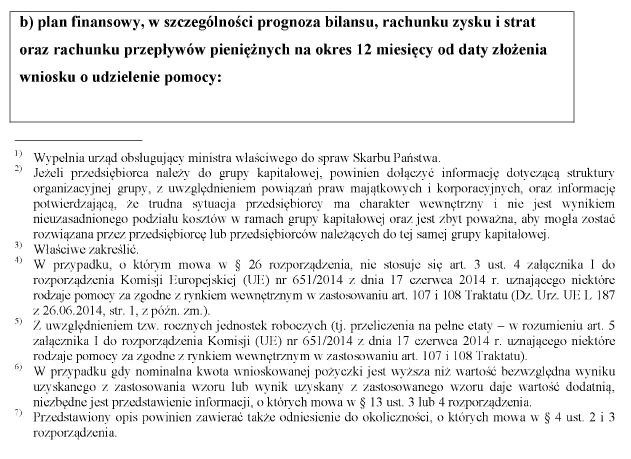

§ 9. 1. Plan restrukturyzacji powinien być wiarygodny, wykonalny, oparty na realnych założeniach oraz zawierać elementy określone w części III.8.B pkt 2.2 załącznika I do rozporządzenia Komisji (WE) nr 794/2004 z dnia 21 kwietnia 2004 r. w sprawie wykonania rozporządzenia Rady (UE) 2015/1589 ustanawiającego szczegółowe zasady stosowania art. 108 Traktatu o funkcjonowaniu Unii Europejskiej (Dz. Urz. UE L 140 z 30.04.2004, str. 1, z późn. zm.8) – Dz. Urz. UE Polskie wydanie specjalne, rozdz. 8, t. 4, str. 3, z późn. zm.), a także uwzględniać elementy określone przez Komisję Europejską9).

2. Uproszczony plan restrukturyzacji powinien spełniać wymagania określone w ust. 1, przy czym nie jest konieczna informacja o wkładzie własnym przedsiębiorcy i proponowanym podziale obciążeń oraz środkach wyrównujących zakłócenia konkurencji na rynku.

§ 10. Zmiana planu restrukturyzacji, w tym przewidywanej w nim wielkości pomocy publicznej, jest możliwa tylko w czasie trwania restrukturyzacji, o ile zmieniony plan prowadzi do osiągnięcia przez przedsiębiorcę długookresowej zdolności do konkurowania na rynku, oraz pod warunkiem że:

1) przy wzroście kosztów restrukturyzacji zostaje odpowiednio zwiększony wkład własny albo

2) zwiększenie kwoty pomocy wiąże się z rozszerzeniem środków ograniczających zakłócenia konkurencji na rynku, o których mowa w § 6, albo

3) planowane zmniejszenie środków ograniczających zakłócenia konkurencji na rynku, o których mowa w § 6, lub opóźnienia we wdrożeniu tych środków następują z przyczyn niezależnych od przedsiębiorcy i wiążą się ze zmniejszeniem kwoty pomocy.

§ 11. Wysokość pomocy w celu ratowania powinna być ograniczona do kwoty niezbędnej do kontynuowania podstawowej działalności operacyjnej przedsiębiorcy w okresie, na który pomoc została przyznana, jednak nie dłuższym niż 6 miesięcy.

§ 12. 1. Tymczasowa pomoc na restrukturyzację może być udzielona wyłącznie małemu lub średniemu przedsiębiorcy w przypadku, o którym mowa w § 26.

2. Wysokość tymczasowej pomocy na restrukturyzację jest ograniczona do kwoty niezbędnej do kontynuowania działalności przedsiębiorcy w okresie, na który pomoc została przyznana, jednak nie dłuższym niż 18 miesięcy.

3. Jeżeli tymczasowa pomoc na restrukturyzację jest poprzedzona bezpośrednio pomocą w celu ratowania, okres pomocy w celu ratowania wlicza się do okresu 18 miesięcy, o którym mowa w ust. 2.

Rozdział 3

Formy i tryb udzielania pomocy w celu ratowania i pomocy w celu restrukturyzacji

§ 13. 1. Pomoc w celu ratowania i tymczasowa pomoc na restrukturyzację są udzielane przez ministra w formie pożyczki.

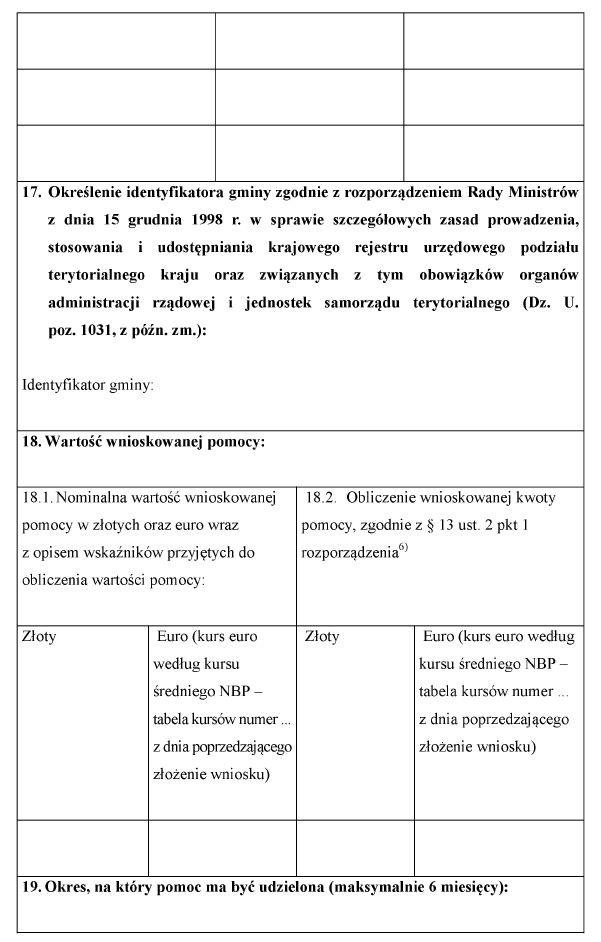

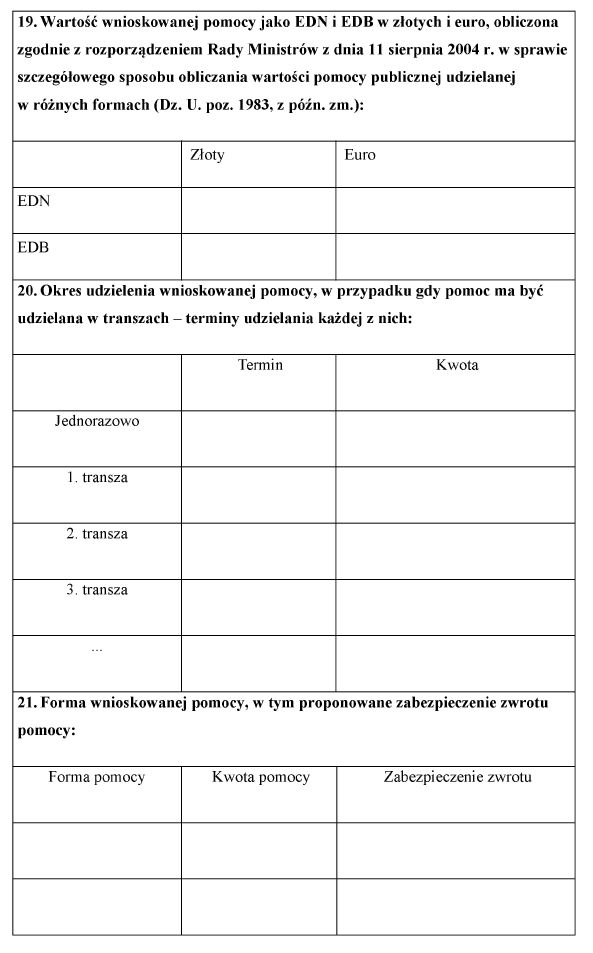

2. W celu obliczenia kwoty pożyczki stosuje się następujące wzory:

1) w przypadku pomocy w celu ratowania:

| EBITt +At – (kapitał obrotowyt – kapitał obrotowyt–1) |

| 2 |

2) w przypadku tymczasowej pomocy na restrukturyzację:

| [EBITt +At – (kapitał obrotowyt – kapitał obrotowy(t–1))] × 3 |

| 2 |

w których poszczególne symbole oznaczają:

t – oznaczenie roku obrotowego poprzedzającego przyznanie lub zgłoszenie pomocy,

EBITt – wynik finansowy z działalności operacyjnej za ostatni rok obrotowy poprzedzający przyznanie lub zgłoszenie pomocy,

At – amortyzację za ostatni rok obrotowy poprzedzający przyznanie lub zgłoszenie pomocy,

(kapitał obrotowyt – kapitał obrotowyt–1) – zmianę stanu kapitału obrotowego – różnicę między poziomem kapitału obrotowego w ostatnim roku obrotowym poprzedzającym przyznanie lub zgłoszenie pomocy a poziomem kapitału obrotowego w roku obrotowym wcześniejszym niż rok poprzedzający przyznanie lub zgłoszenie pomocy; stan kapitału obrotowego w danym roku oblicza się jako różnicę między aktywami obrotowymi a zobowiązaniami krótkoterminowymi.

3. W przypadku gdy wynik zastosowania wzoru jest liczbą ujemną, wysokość pomocy w celu ratowania lub wysokość tymczasowej pomocy na restrukturyzację nie może być wyższa od wartości bezwzględnej uzyskanego wyniku, chyba że przedsiębiorca w sposób pisemny należycie wykaże konieczność udzielenia pożyczki w wyższej kwocie.

4. W przypadku gdy wynik zastosowania wzoru jest liczbą dodatnią, wysokość pomocy w celu ratowania lub wysokość tymczasowej pomocy na restrukturyzację jest uzależniona od przedstawienia przez przedsiębiorcę szczegółowego wyjaśnienia wykazującego, że znajduje się on w trudnej sytuacji ekonomicznej, oraz uzasadniającego konieczność uzyskania pożyczki we wnioskowanej kwocie.

§ 14. 1. Okres spłaty pożyczki udzielonej jako pomoc w celu ratowania nie może być dłuższy niż 6 miesięcy od dnia zatwierdzenia przez Komisję Europejską tej pomocy, a w przypadku, o którym mowa w § 26, od dnia udzielenia pomocy w celu ratowania.

2. W przypadku przedsiębiorcy znajdującego się w trudnej sytuacji okres, o którym mowa w ust. 1, może ulec przedłużeniu do czasu zatwierdzenia przez Komisję Europejską pomocy na restrukturyzację.

3. Stopa oprocentowania pożyczki, o której mowa w ust. 1, jest nie mniejsza niż stopa bazowa powiększona o 4 punkty procentowe.

4. W przypadku, o którym mowa w ust. 2, od dnia złożenia planu restrukturyzacji oprocentowanie pożyczki zostaje zwiększone o co najmniej 0,5 punktu procentowego w stosunku do wartości określonej w ust. 3.

5. W przypadku gdy stopa oprocentowania pożyczki, obliczona zgodnie z ust. 3 i 4, nie odpowiada oprocentowaniu instrumentów dłużnych, które przedsiębiorca pozyskał albo mógł pozyskać na warunkach rynkowych przed złożeniem wniosku o udzielenie pomocy, możliwe jest zastosowanie innej stopy oprocentowania pożyczki, odzwierciedlającej wiarygodność kredytową przedsiębiorcy. Możliwość ta nie istnieje w przypadku, o którym mowa w § 26.

§ 15. 1. Okres spłaty pożyczki udzielonej jako tymczasowa pomoc na restrukturyzację nie może być dłuższy niż 18 miesięcy od dnia udzielenia pomocy albo, jeżeli bezpośrednio przed udzieleniem tymczasowej pomocy na restrukturyzację była udzielona pomoc w celu ratowania, okres ten nie może być dłuższy niż 18 miesięcy od dnia zatwierdzenia przez Komisję Europejską pomocy w celu ratowania, a w przypadku, o którym mowa w § 26, od dnia udzielenia pomocy w celu ratowania.

2. Stopa oprocentowania pożyczki, o której mowa w ust. 1, jest nie mniejsza niż stopa bazowa powiększona o 4 punkty procentowe, przy czym po upływie 12 miesięcy od udzielenia pomocy oprocentowanie zostaje zwiększone o co najmniej 0,5 punktu procentowego.

3. Jeżeli tymczasowa pomoc na restrukturyzację jest poprzedzona bezpośrednio pomocą w celu ratowania, okres pomocy w celu ratowania wlicza się do okresu 12 miesięcy, o którym mowa w ust. 2.

4. W odniesieniu do przedsiębiorcy znajdującego się w trudnej sytuacji, w przypadku, o którym mowa w § 26, okres, o którym mowa w ust. 1, może ulec przedłużeniu do czasu udzielenia pomocy na restrukturyzację.

§ 16. 1. Pomoc na restrukturyzację jest udzielana przez ministra w formie:

1) pożyczki;

2) (uchylony);10)

3) dopłaty w przypadku, o którym mowa w art. 20a ust. 3 ustawy z dnia 30 sierpnia 1996 r. o komercjalizacji i prywatyzacji (Dz. U. z 2016 r. poz. 981 i 1174);

4) objęcia akcji lub udziałów w podwyższonym kapitale zakładowym albo udziału w podwyższeniu kapitału zakładowego przez podwyższenie wartości nominalnej dotychczasowych udziałów lub akcji;

5) objęcia obligacji;

6) zmiany terminów spłaty zobowiązań wobec ministra;

7) konwersji pożyczki, udzielonej jako pomoc w celu ratowania, na udziały lub akcje przedsiębiorcy.

2. Forma pomocy na restrukturyzację jest uzależniona od sytuacji przedsiębiorcy, a jej wybór jest dokonywany po przeprowadzeniu analizy złożonego wniosku. Wybór formy pomocy powinien być adekwatny do problemu, który ma rozwiązać.

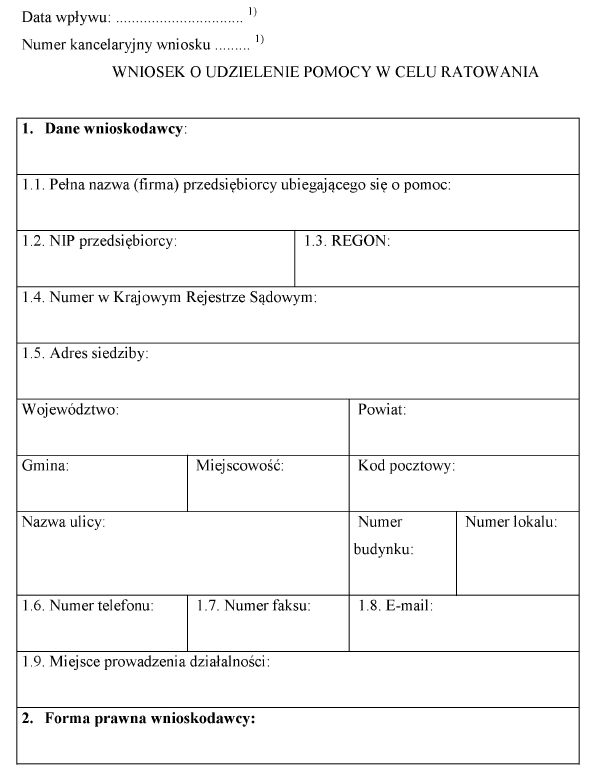

§ 17. 1. Minister udziela pomocy w celu ratowania lub pomocy w celu restrukturyzacji na pisemny wniosek przedsiębiorcy, zwany dalej „wnioskiem”.

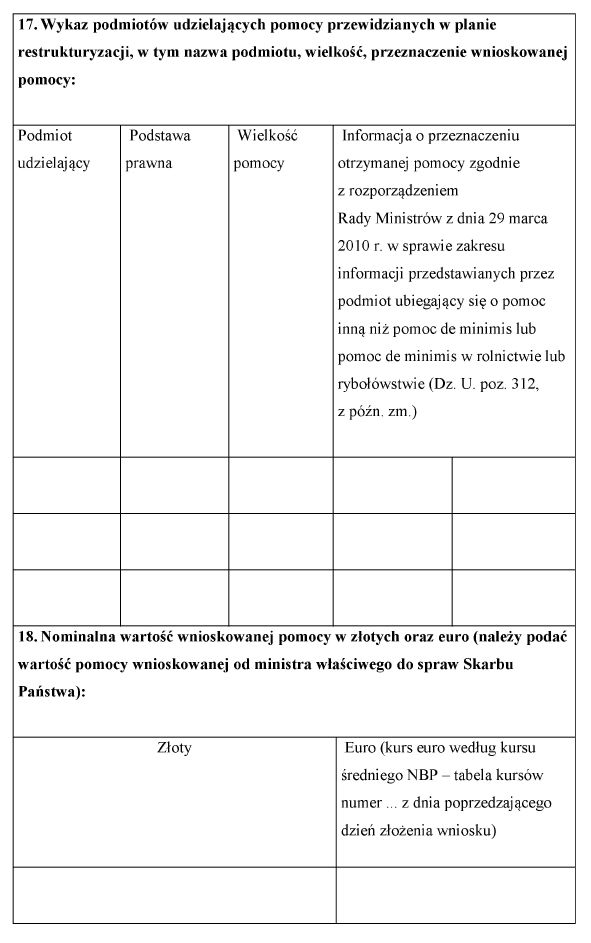

2. Wzór wniosku o udzielenie:

1) pomocy w celu ratowania – określa załącznik nr 1 do rozporządzenia;

2) tymczasowej pomocy na restrukturyzację – określa załącznik nr 2 do rozporządzenia;

3) pomocy na restrukturyzację – określa załącznik nr 3 do rozporządzenia.

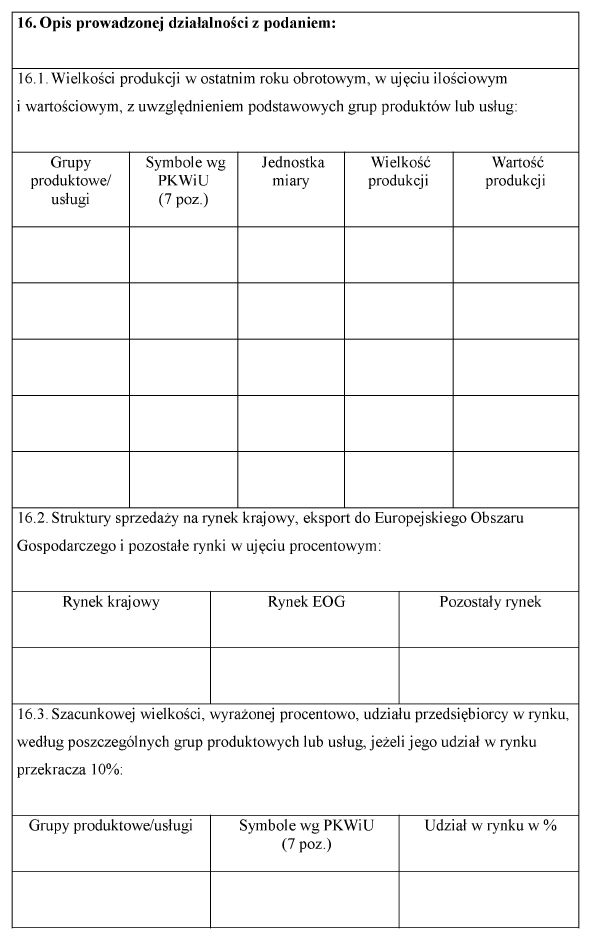

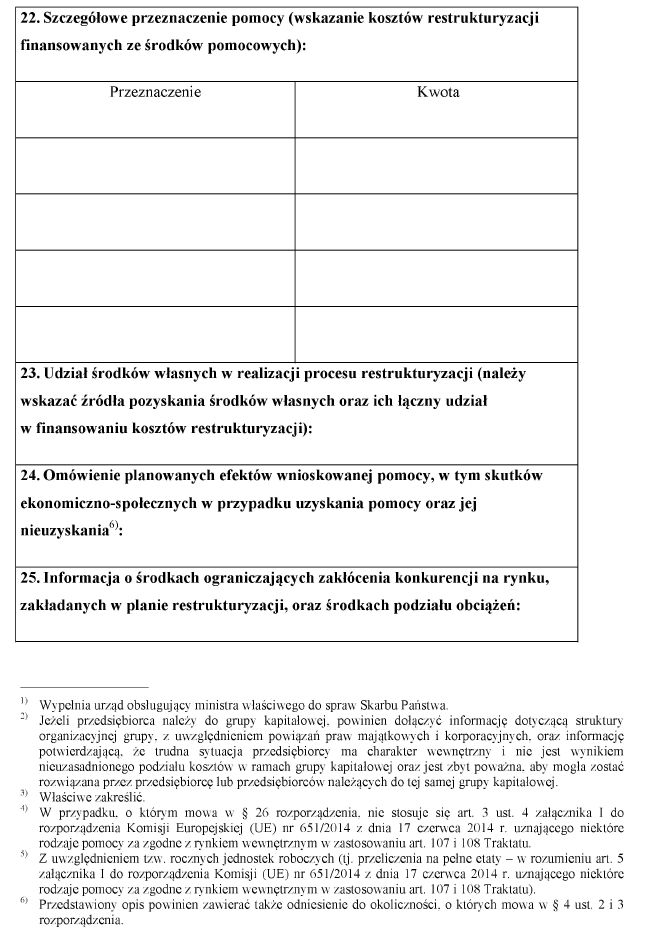

3. Do wniosku przedsiębiorca dołącza:

1) umowę spółki, akt założycielski, statut lub inny dokument, na podstawie którego przedsiębiorca został utworzony;

2) aktualny odpis z właściwego rejestru, do którego przedsiębiorca jest wpisany;

3) sprawozdania finansowe za ostatnie 2 lata obrotowe, sporządzone zgodnie z przepisami o rachunkowości, o ile przedsiębiorca był obowiązany do ich sporządzenia;

4) opinie i raporty biegłego rewidenta z badania sprawozdań finansowych za ostatnie 2 lata obrotowe, o ile podlegały one badaniu;

5) skonsolidowane sprawozdania finansowe za ostatnie 2 lata obrotowe, sporządzone zgodnie z przepisami o rachunkowości, o ile przedsiębiorca był obowiązany do ich sporządzenia;

6) opinie i raporty biegłego rewidenta z badania skonsolidowanych sprawozdań finansowych za ostatnie 2 lata obrotowe, o ile podlegały one badaniu;

7) analizę i ocenę sytuacji finansowej przedsiębiorcy za ostatnie 2 lata obrotowe;

8) plan restrukturyzacji – w przypadku wniosku o pomoc na restrukturyzację;

9) uproszczony plan restrukturyzacji – w przypadku wniosku o tymczasową pomoc na restrukturyzację;

10) informację o otrzymanej pomocy w celu ratowania lub pomocy w celu restrukturyzacji, która zawiera datę i podstawę prawną udzielenia pomocy, wielkość pomocy wyrażoną w kwocie nominalnej i ekwiwalencie dotacji brutto, formę i przeznaczenie tej pomocy, albo informację o nieotrzymaniu takiej pomocy, w okresie ostatnich:

a) 5 lat – w przypadku przedsiębiorców prowadzących działalność w sektorze produkcji podstawowej produktów rolnych oznaczającej wytwarzanie płodów ziemi i produktów pochodzących z chowu zwierząt wymienionych w załączniku I do Traktatu o funkcjonowaniu Unii Europejskiej, bez poddawania ich jakiemukolwiek dalszemu przetwarzaniu zmieniającemu właściwości tych produktów,

b) 10 lat – w przypadku innych niż wymienieni w lit. a przedsiębiorców;

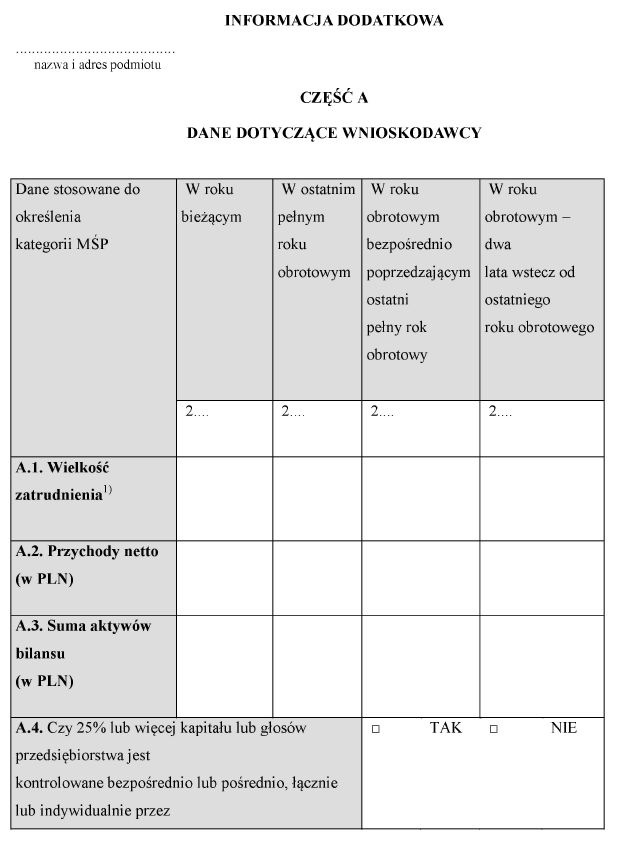

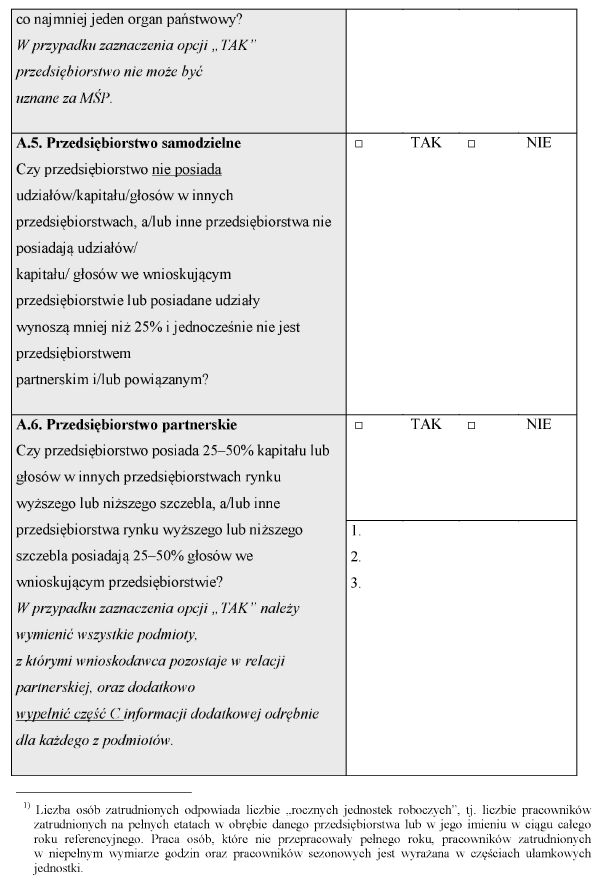

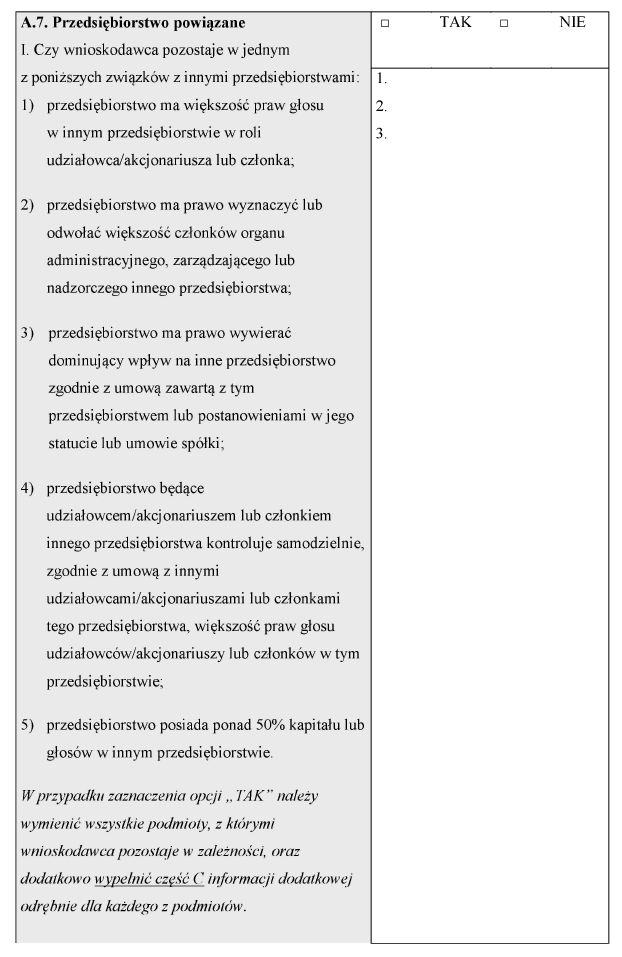

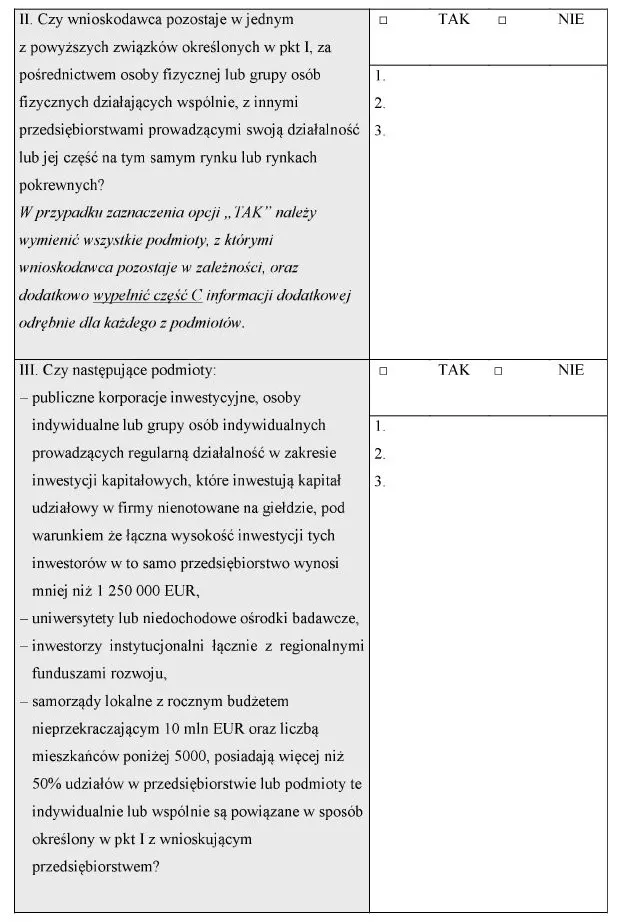

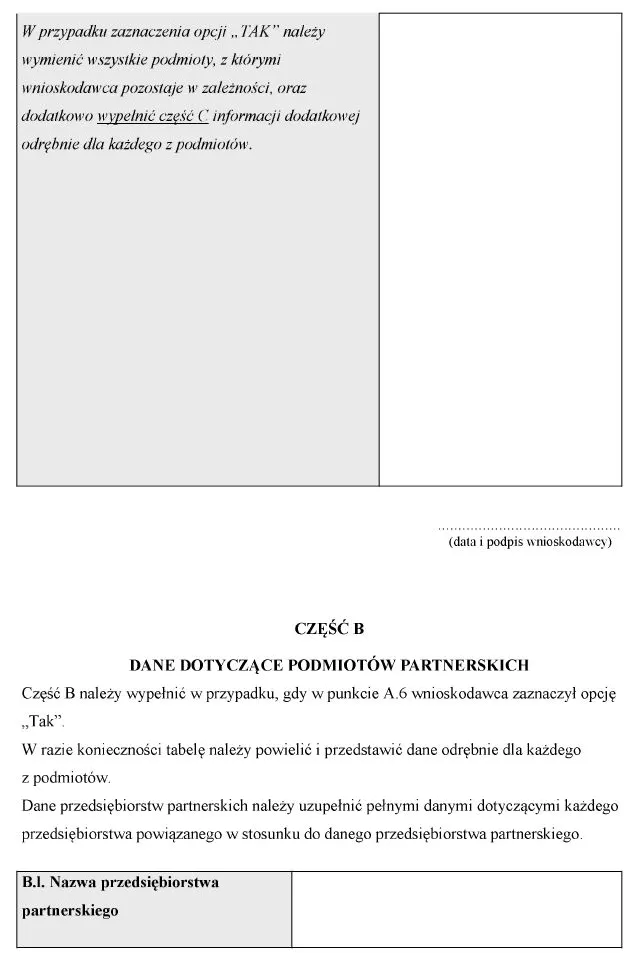

11) informację dodatkową, której wzór określa załącznik nr 4 do rozporządzenia.

4. Kopie dokumentów załączonych do wniosku przedsiębiorca potwierdza za zgodność z oryginałem. Minister może zażądać dostarczenia dokumentów w oryginale.

§ 18. 1. Wniosek wraz z wymaganymi załącznikami składa się bezpośrednio w urzędzie obsługującym ministra albo przesyła drogą pocztową.

2. W przypadku nieprawidłowego wypełnienia wniosku lub złożenia go bez wymaganych załączników minister wzywa wnioskodawcę do uzupełnienia wniosku w terminie 14 dni od dnia doręczenia wezwania.

3. W przypadku nieuzupełnienia wniosku w terminie, o którym mowa w ust. 2, minister pozostawia wniosek bez rozpoznania.

4. O sposobie rozpatrzenia wniosku minister informuje przedsiębiorcę.

§ 19. W przypadku gdy plan restrukturyzacji przewiduje uzyskanie pomocy również od innych podmiotów publicznych, minister występuje do tych podmiotów o przedłożenie opinii o możliwości udzielenia pomocy na zasadach określonych w tym planie.

§ 20. 1. Minister ocenia zgodność wniosku z warunkami udzielenia pomocy określonymi w rozporządzeniu.

2. Przed udzieleniem pomocy minister ocenia także zasadność jej udzielenia, uwzględniając:

1) priorytety wyznaczone w rządowych programach restrukturyzacji określonych sektorów gospodarki;

2) przewidywaną efektywność ekonomiczną przedsiębiorcy po przeprowadzeniu procesu restrukturyzacji – w przypadku pomocy na restrukturyzację;

3) wielkość zatrudnienia;

4) prognozy w zakresie podaży i popytu na rynku, na którym przedsiębiorca prowadzi działalność;

5) lokalizację prowadzonej przez przedsiębiorcę działalności;

6) kolejność złożenia wniosków.

3. Minister udziela pomocy do wysokości środków przeznaczonych na ten cel w planie finansowym państwowego funduszu celowego utworzonego na podstawie art. 56 ust. 1 pkt 2 ustawy z dnia 30 sierpnia 1996 r. o komercjalizacji i prywatyzacji.

§ 21. 1. Udzielenie pomocy w celu ratowania lub pomocy w celu restrukturyzacji następuje przez zawarcie przez ministra umowy z przedsiębiorcą.

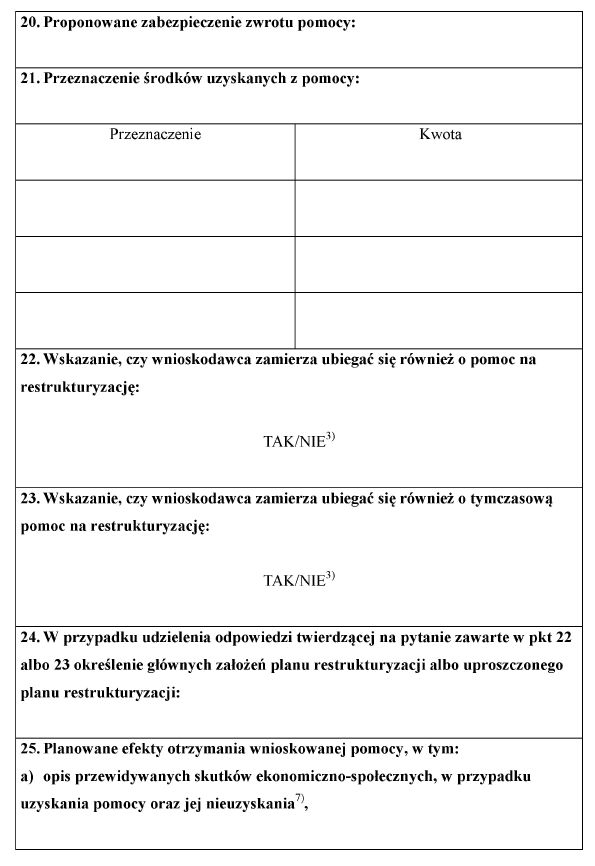

2. Umowa, o której mowa w ust. 1, określa w szczególności wielkość, formę i przeznaczenie pomocy, jak również zobowiązania przedsiębiorcy, w tym do:

1) wykorzystania pomocy zgodnie z jej przeznaczeniem, w tym, w przypadku pomocy na restrukturyzację, pełnego wdrożenia planu restrukturyzacji;

2) przedkładania okresowych sprawozdań z wykorzystania udzielonej pomocy i jej efektów oraz sprawozdań z realizacji planu restrukturyzacji, wymaganych decyzją Komisji Europejskiej zatwierdzającej pomoc;

3) przedłożenia, w przypadku pomocy na restrukturyzację, po zakończeniu okresu restrukturyzacji, opinii i raportu biegłego rewidenta z badania wykorzystania przyznanych środków oraz oceny uzyskanych w jej wyniku efektów;

4) zwrotu kwoty stanowiącej równowartość udzielonej pomocy wraz z odsetkami na zasadach określonych w rozporządzeniu wymienionym w § 9 ust. 1 w przypadku stwierdzenia przez ministra, że:

a) umowa, na podstawie której udzielono pomocy, została zawarta w oparciu o nieprawdziwe dane, przekazane przez przedsiębiorcę korzystającego z pomocy, lub

b) udzielana przedsiębiorcy pomoc jest wykorzystywana lub została wykorzystana niezgodnie z jej przeznaczeniem;

5) nieskorzystania w okresie trwania pomocy w celu ratowania lub pomocy w celu restrukturyzacji z innej pomocy publicznej niż pomoc w celu ratowania lub pomoc w celu restrukturyzacji lub pomoc w formie rekompensaty z tytułu świadczenia usług publicznych, przyznawanej przedsiębiorstwom zobowiązanym do wykonywania usług świadczonych w ogólnym interesie gospodarczym;

6) złożenia stosownego zabezpieczenia.

3. W przypadku pomocy w celu restrukturyzacji plan restrukturyzacji albo uproszczony plan restrukturyzacji stanowi integralną część umowy, o której mowa w ust. 1.

§ 22. 1. Minister zatwierdza plan restrukturyzacji i uproszczony plan restrukturyzacji oraz ich zmiany.

2. W przypadku indywidualnej pomocy na restrukturyzację zatwierdzenie, o którym mowa w ust. 1, jest dokonywane przed notyfikacją do Komisji Europejskiej, zwaną dalej „notyfikacją”, z wyjątkiem przypadku, gdy zmiana planu restrukturyzacji nie stanowi zmiany pomocy, o której mowa w art. 9 ustawy z dnia 30 kwietnia 2004 r. o postępowaniu w sprawach dotyczących pomocy publicznej (Dz. U. z 2007 r. poz. 404, z 2008 r. poz. 585, z 2010 r. poz. 99, z 2011 r. poz. 1381 oraz z 2015 r. poz. 1830), i gdy zatwierdzenie jest dokonywane przed zmianą umowy o udzielenie pomocy.

§ 23. 1. Przedsiębiorca inny niż mały lub średni, któremu udzielono pomocy w celu ratowania, w terminie 4 miesięcy od dnia wydania przez Komisję Europejską decyzji o zatwierdzeniu tej pomocy przedkłada ministrowi:

1) do zatwierdzenia:

a) plan restrukturyzacji, jeżeli ubiega się o pomoc na restrukturyzację, albo

b) plan likwidacji albo

2) oświadczenie o planowanej spłacie pożyczki w terminie, o którym mowa w § 14 ust. 1.

2. Przedsiębiorca mały lub średni, któremu udzielono pomocy w celu ratowania, w terminie 4 miesięcy od dnia zatwierdzenia przez Komisję Europejską pomocy w celu ratowania, a w przypadku, o którym mowa w § 26, od dnia udzielenia tej pomocy przedkłada ministrowi:

1) do zatwierdzenia:

a) uproszczony plan restrukturyzacji, jeżeli ubiega się o tymczasową pomoc na restrukturyzację, albo

b) plan restrukturyzacji, jeżeli ubiega się o pomoc na restrukturyzację, albo

c) plan likwidacji, albo

2) oświadczenie o planowanej spłacie pożyczki w terminie, o którym mowa w § 14 ust. 1.

3. Minister, w terminie 5 miesięcy od dnia zatwierdzenia przez Komisję Europejską pomocy w celu ratowania, a w przypadku, o którym mowa w § 26, od dnia jej udzielenia, zatwierdza plan wymieniony w ust. 1 lub 2 albo odmawia zatwierdzenia tego planu.

4. W przypadku niezłożenia planu wymienionego w ust. 1 lub 2 albo odmowy jego zatwierdzenia przez ministra przedsiębiorca dokonuje spłaty pożyczki w celu ratowania w terminie 6 miesięcy od dnia zatwierdzenia przez Komisję Europejską pomocy w celu ratowania, a w przypadku, o którym mowa w § 26, od dnia udzielenia tej pomocy.

5. Wraz z planem restrukturyzacji albo uproszczonym planem restrukturyzacji przedsiębiorca składa odpowiedni wniosek o udzielenie pomocy w celu restrukturyzacji.

§ 24. 1. Przedsiębiorca, któremu udzielono tymczasowej pomocy na restrukturyzację, w terminie 15 miesięcy od dnia udzielenia tymczasowej pomocy na restrukturyzację albo, jeżeli bezpośrednio przed udzieleniem tymczasowej pomocy na restrukturyzację była udzielona pomoc w celu ratowania, w terminie 15 miesięcy od dnia zatwierdzenia przez Komisję Europejską pomocy w celu ratowania, a w przypadku, o którym mowa w § 26, od dnia udzielenia tej pomocy przedkłada ministrowi:

1) do zatwierdzenia:

a) plan restrukturyzacji, jeżeli ubiega się o pomoc na restrukturyzację, albo

b) plan likwidacji albo

2) oświadczenie o planowanej spłacie pożyczki w terminie, o którym mowa w § 15 ust. 1.

2. W przypadku niezłożenia albo odmowy zatwierdzenia przez ministra planu wymienionego w ust. 1 przedsiębiorca dokonuje spłaty pożyczki w terminie 18 miesięcy od dnia udzielenia tymczasowej pomocy na restrukturyzację albo, jeżeli bezpośrednio przed udzieleniem tymczasowej pomocy na restrukturyzację była udzielona pomoc w celu ratowania, w terminie 18 miesięcy od dnia zatwierdzenia przez Komisję Europejską pomocy w celu ratowania, a w przypadku, o którym mowa w § 26, od dnia udzielenia tej pomocy.

§ 25. Pomoc w celu ratowania oraz pomoc na restrukturyzację podlegają notyfikacji Komisji Europejskiej, z zastrzeżeniem § 26.

§ 26. Pomoc w celu ratowania, tymczasowa pomoc na restrukturyzację oraz pomoc na restrukturyzację są udzielane bez indywidualnej notyfikacji do Komisji Europejskiej w okresie wskazanym w decyzji Komisji Europejskiej wydanej na podstawie art. 4 ust. 3 albo art. 7 ust. 3 lub 4 rozporządzenia Rady (WE) nr 659/1999 z dnia 22 marca 1999 r. ustanawiającego szczegółowe zasady stosowania art. 108 Traktatu o funkcjonowaniu Unii Europejskiej (Dz. Urz. UE L 83 z 27.03.1999, str. 1, z późn. zm.11) – Dz. Urz. UE Polskie wydanie specjalne, rozdz. 8, t. 1, str. 339, z późn. zm.)12), jeżeli:

1) przedsiębiorca jest małym lub średnim przedsiębiorcą;

2) całkowita wielkość udzielonej i wnioskowanej pomocy w celu ratowania, tymczasowej pomocy na restrukturyzację oraz pomocy na restrukturyzację, udzielanej w ramach tego samego procesu restrukturyzacji, nie przekracza równowartości 10 000 000 euro według kursu średniego walut obcych ogłoszonego przez Narodowy Bank Polski w dniu poprzedzającym dzień złożenia wniosku.

Rozdział 4

Przepis przejściowy i przepisy końcowe

§ 27. Do umów o udzielenie pomocy publicznej na ratowanie lub restrukturyzację przedsiębiorców zawartych przed dniem wejścia w życie rozporządzenia stosuje się przepisy dotychczasowe.

§ 28. Traci moc rozporządzenie Ministra Skarbu Państwa z dnia 30 sierpnia 2011 r. w sprawie pomocy publicznej na ratowanie i restrukturyzację przedsiębiorców (Dz. U. z 2014 r. poz. 406).

§ 29. Rozporządzenie wchodzi w życie po upływie 14 dni od dnia ogłoszenia13).

Załączniki do rozporządzenia Ministra Skarbu Państwa

z dnia 20 marca 2015 r.

Załącznik nr 1

WZÓR – WNIOSEK O UDZIELENIE POMOCY W CELU RATOWANIA

Załącznik nr 2

WZÓR – WNIOSEK O UDZIELENIE TYMCZASOWEJ POMOCY NA RESTRUKTURYZACJĘ

Załącznik nr 3

WZÓR – WNIOSEK O UDZIELENIE POMOCY NA RESTRUKTURYZACJĘ

Załącznik nr 4

WZÓR – INFORMACJA DODATKOWA

1) Minister Skarbu Państwa kieruje działem administracji rządowej – Skarb Państwa, na podstawie § 1 ust. 2 rozporządzenia Prezesa Rady Ministrów z dnia 17 listopada 2015 r. w sprawie szczegółowego zakresu działania Ministra Skarbu Państwa (Dz. U. poz. 1902).

2) Kryteria te są określone w pkt 19 i 20 Wytycznych dotyczących pomocy państwa na ratowanie i restrukturyzację przedsiębiorców niefinansowych znajdujących się w trudnej sytuacji (Dz. Urz. UE C 249 z 31.07.2014, str. 1).

3) Zmiany wymienionego rozporządzenia zostały ogłoszone w Dz. Urz. UE L 329 z 15.12.2015, str. 28 oraz Dz. Urz. UE L 149 z 07.06.2016, str. 10.

4) Ustalanie stopy bazowej przez Komisję Europejską następuje zgodnie z metodami określonymi w komunikacie Komisji w sprawie zmiany metody ustalania stóp referencyjnych i dyskontowych (Dz. Urz. UE C 14 z 19.01.2008, str. 6).

5) Kryteria te są określone w:

– Wytycznych do celów analizy pomocy państwa dla rybołówstwa i akwakultury (Dz. Urz. UE C 84 z 03.04.2008, str. 10),

– Wytycznych Unii Europejskiej w sprawie pomocy państwa w sektorach rolnym i leśnym oraz na obszarach wiejskich w latach 2014–2020 (2014/C 204/01) (Dz. Urz. C 204 z 01.07.2014, str. 1, z późn. zm.).

6) W brzmieniu ustalonym przez § 1 pkt 1 lit. a rozporządzenia Ministra Skarbu Państwa z dnia 20 sierpnia 2015 r. zmieniającego rozporządzenie w sprawie pomocy publicznej udzielanej w celu ratowania lub restrukturyzacji przedsiębiorców (Dz. U. poz. 1230), które weszło w życie z dniem 9 września 2015 r.

7) Wprowadzenie do wyliczenia w brzmieniu ustalonym przez § 1 pkt 1 lit. b rozporządzenia, o którym mowa w odnośniku 6.

8) Zmiany wymienionego rozporządzenia zostały ogłoszone w Dz. Urz. UE L 302 z 01.11.2006, str. 10, Dz. Urz. UE L 407 z 30.12.2006, str. 1, Dz. Urz. UE L 82 z 25.03.2008, str 1, Dz. Urz. UE L 313 z 22.11.2008, str. 1, Dz. Urz. UE L 81 z 27.03.2009, str. 15, Dz. Urz. UE L 308 z 24.11.2009, str. 5, Dz. Urz. UE L109 z 12.04.2014, str. 14, Dz. Urz. UE L 325 z 10.12.2015, str. 1 oraz Dz. Urz. UE L 51 z 26.02.2016, str. 1.

9) Elementy te są określone w załączniku II do Wytycznych dotyczących pomocy państwa na ratowanie i restrukturyzację przedsiębiorców niefinansowych znajdujących się w trudnej sytuacji.

10) Przez § 1 pkt 2 rozporządzenia, o którym mowa w odnośniku 6.

11) Zmiany tekstu rozporządzenia zostały ogłoszone w Dz. Urz. UE L 336 z 23.09.2003, str. 33, Dz. Urz. UE L 363 z 20.12.2006, str. 1 oraz Dz. Urz. UE L 158 z 10.06.2013, str. 1 oraz Dz. Urz. UE L 204 z 31.07.2013, str. 15.

12) Utraciło moc na podstawie art. 35 rozporządzenia Rady (UE) nr 2015/1589 z dnia 13 lipca 2015 r. ustanawiającego szczegółowe zasady stosowania art. 108 Traktatu o funkcjonowaniu Unii Europejskiej (tekst jednolity) (Dz. Urz. UE L 248 z 24.09.2015, str. 9), które weszło w życie z dniem 14 października 2015 r.; odesłania do rozporządzenia (WE) nr 659/1999 odczytuje się jako odesłania do rozporządzenia Rady (UE) nr 2015/1589, zgodnie z tabelą korelacji w załączniku II.

13) Rozporządzenie zostało ogłoszone w dniu 15 kwietnia 2015 r.

- Data ogłoszenia: 2016-10-25

- Data wejścia w życie: 2016-10-25

- Data obowiązywania: 2016-10-25

- Dokument traci ważność: 2017-01-01

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA